Marktgröße und Marktanteil der Erdnussallergie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

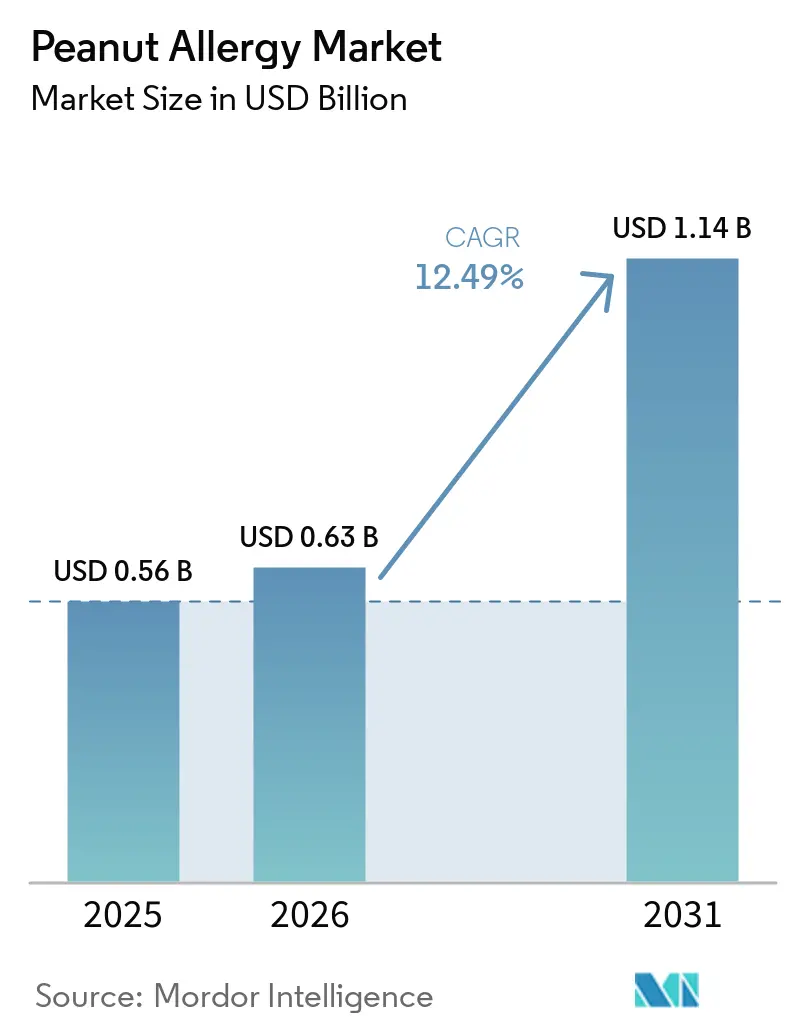

| Marktgröße (2026) | 0.63 Milliarden US-Dollar |

| Marktgröße (2031) | 1.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.49% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Erdnussallergie von Mordor Intelligence

Die Marktgröße für Erdnussallergie wird voraussichtlich von 0,56 Milliarden USD im Jahr 2025 auf 0,63 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 1,14 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 12,49 % über den Zeitraum 2026–2031 entspricht.

Der Schwung spiegelt einen Wandel von strikter Vermeidung und episodischer Notfallversorgung hin zu präventiven Ansätzen wider, die das Reaktionsrisiko senken und die Schwellenwerte erhöhen – angeführt von Biologika und Immuntherapieoptionen, die die Eignung über Familien hinaus erweitern, die häufige Reaktionen in Kauf nehmen. Die im Februar 2024 erteilte Zulassung von Omalizumab für IgE-vermittelte Nahrungsmittelallergien schuf die erste pharmakologische Schutzschicht gegen versehentliche Expositionen gegenüber mehreren Allergenen, was die Behandlungsziele für viele Patienten und Kliniker neu positioniert. Neue nicht-orale Modalitäten schreiten mit pädiatrischen Verträglichkeitsvorteilen voran und bieten Familien Optionen, die besser zu ihrem Alltag und ihren Sicherheitspräferenzen passen. Gleichzeitig innoviert die Notfallbehandlung in Richtung nadelfreier Verabreichung, die eine rechtzeitige Anwendung fördert und der Gerätezurückhaltung begegnet, insbesondere bei Betreuungspersonen. Erstattungsregeln, REMS-Verpflichtungen und Standortkapazitäten bleiben bestimmende Faktoren, die beeinflussen, wie schnell der Markt für Erdnussallergie latente Nachfrage in behandelte Volumina umwandelt.

Wichtigste Erkenntnisse des Berichts

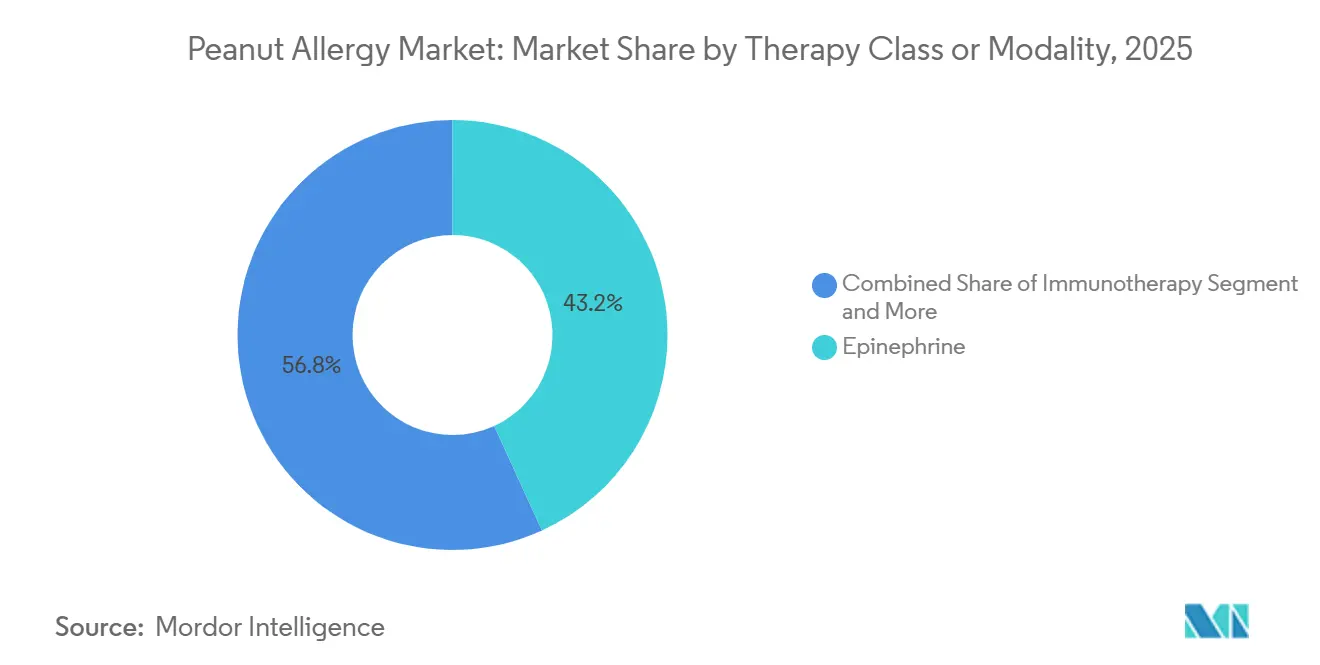

- Nach Therapieklasse/Modalität führte Epinephrin mit einem Anteil von 43,16 % im Jahr 2025. Die Immuntherapie wird voraussichtlich mit einer CAGR von 15,63 % bis 2031 am schnellsten im Erdnussallergie-Markt wachsen.

- Nach Verabreichungsweg hielten orale Formulierungen im Jahr 2025 einen Anteil von 56,18 %. Injektionspräparate werden voraussichtlich mit einer CAGR von 14,37 % bis 2031 das höchste Wachstum verzeichnen.

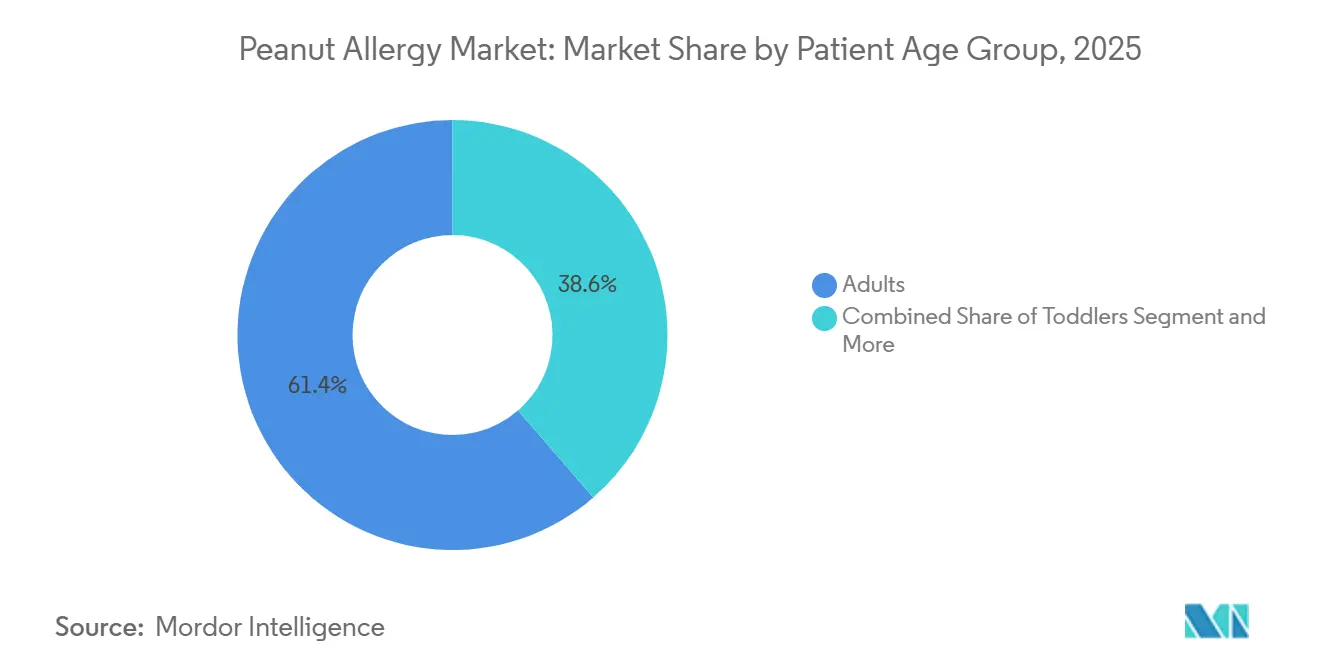

- Nach Patientenaltersgruppe entfielen auf Erwachsene im Jahr 2025 61,37 % des Anteils. Kinder und Jugendliche werden voraussichtlich mit einer CAGR von 14,13 % bis 2031 die schnellste Expansion im Erdnussallergie-Markt verzeichnen.

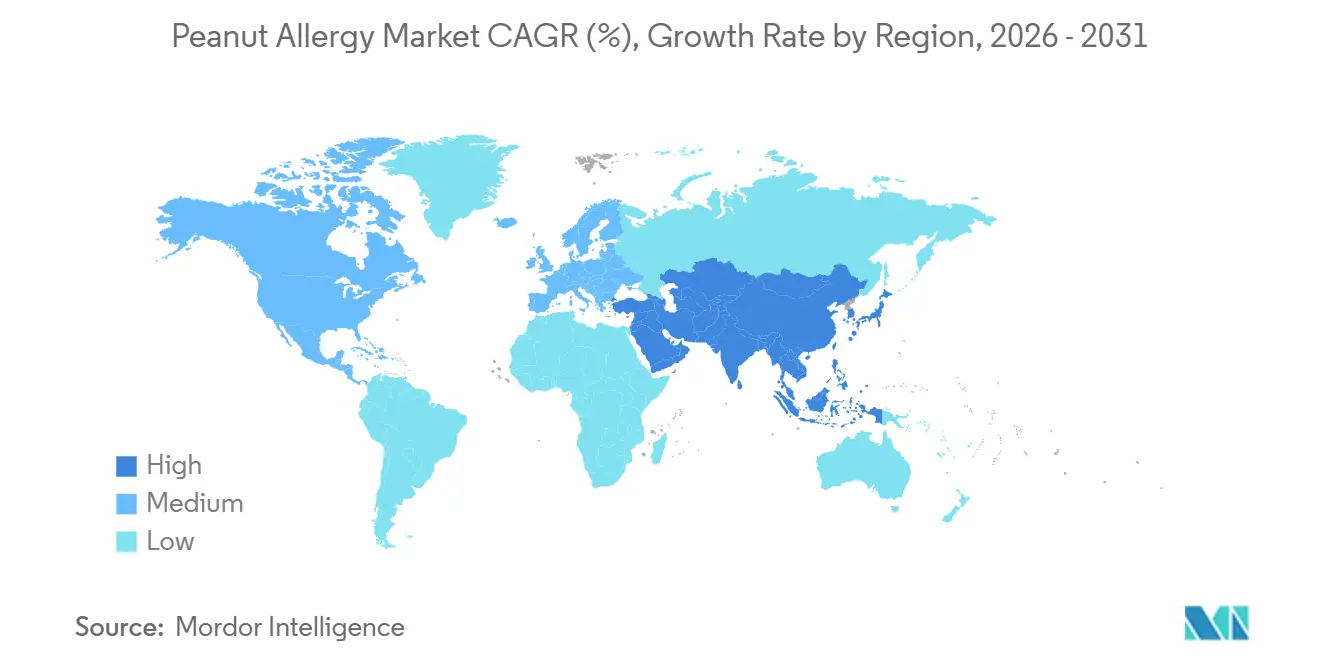

- Nach Region erfasste Nordamerika im Jahr 2025 einen Anteil von 36,53 %. Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einer CAGR von 16,57 % im Erdnussallergie-Markt expandieren.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Erdnussallergie

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zulassung von Anti-IgE-Biologika erweitert die behandelte Zielpopulation | +2.8% | Global, mit frühen Gewinnen in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Kleinkind-Erweiterung bei OIT-Indikationen beschleunigt frühere Einleitung und Akzeptanz | +2.1% | Nordamerika, EU-Kernmärkte; regulatorischer Rückstand im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Nicht-orale Modalitäten (EPIT, SLIT) schreiten mit günstiger Verträglichkeit auf die Zulassung zu | +1.6% | Global; EPIT-Zugkraft am stärksten in pädiatrisch ausgerichteten EU-Märkten | Mittelfristig (2–4 Jahre) |

| Heimbasierte/Selbstinjektionswege reduzieren den Besuchsaufwand und verbessern die Persistenz | +1.3% | Städtische Zentren im asiatisch-pazifischen Raum, telemedizinisch erschlossene Regionen in den USA | Langfristig (≥ 4 Jahre) |

| Adjuvante Biologika- und OIT-Regime verbessern OIT-Verträglichkeit und Erfolgsquoten | +0.9% | Akademische medizinische Zentren in Nordamerika, ausgewählte EU-Knotenpunkte | Langfristig (≥ 4 Jahre) |

| Infrastruktur mit mehreren Interessengruppen (REMS-zertifizierte Zentren) optimiert die Umsetzung | +0.7% | National, konzentriert in metropolitanen Allergienetzwerken | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zulassung von Anti-IgE-Biologika erweitert die behandelte Zielpopulation

Die Zulassung von Omalizumab für IgE-vermittelte Nahrungsmittelallergien im Februar 2024 verlagerte die Versorgung von der Desensibilisierung gegenüber einem einzelnen Allergen hin zum Schutz vor versehentlichen Expositionen gegenüber mehreren Nahrungsmitteln, was dem alltäglichen Risikomanagement für Familien entspricht, die mehrere gleichzeitig bestehende Allergien bewältigen. Entscheidende OUTMATCH-Daten zeigten, dass 68 % der behandelten Teilnehmer mindestens 600 mg Erdnussprotein ohne mittelschwere bis schwere Symptome tolerierten, verglichen mit 5 % unter Placebo, und gleichzeitig gleichzeitige Verbesserungen für Milch, Ei und Cashew bei Schwellenwerten nachwiesen, die für reale Expositionen relevant sind, was die Diskussionen über umfassenden Schutz versus Desensibilisierung gegenüber einem einzelnen Allergen neu rahmte.[1]US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit, "FDA genehmigt erstes Medikament zur Reduzierung allergischer Reaktionen auf mehrere Lebensmittel nach versehentlicher Exposition," Die im März 2025 veröffentlichten Ergebnisse der Phase 2 berichteten von keinen schwerwiegenden unerwünschten Ereignissen bei Patienten, die Omalizumab-Monotherapie erhielten, verglichen mit höheren Ereignisraten bei oraler Immuntherapie, sowie von einem geringeren Epinephrin-Einsatz bei mit Omalizumab behandelten Patienten, was die Attraktivität einer sicherheitsorientierten Strategie für Familien verstärkte, die häufige Reaktionen während der Dosissteigerung scheuen.[2]Genentech, "Phase-III-Studie zeigt, dass Xolair bei der Behandlung von Nahrungsmittelallergien möglicherweise wirksamer und mit weniger Nebenwirkungen verbunden ist als orale Immuntherapie,"

Die Möglichkeit, bei Dosierungsintervallen von alle 2 bis 4 Wochen allergenübergreifenden Schutz zu bieten, kann Patienten ansprechen, die eine Therapie bisher aufgrund täglicher Dosierungsanforderungen und Beeinträchtigungen des Lebensstils gemieden haben, was die praktische Eignung erweitert. Das klinische Profil setzt einen neuen Maßstab für die gemeinsame Entscheidungsfindung, indem es Familien ermöglicht, einen sinnvollen Schutz zu erreichen, ohne das tägliche Reaktionsrisiko zu navigieren, das oralen Protokollen innewohnt. Da immer mehr Zentren Biologika in ihre Behandlungspfade integrieren, wird der Erdnussallergie-Markt voraussichtlich Patienten gewinnen, die eine stabile Sicherheit einer maximalen Desensibilisierung vorziehen.

Kleinkind-Erweiterung bei OIT-Indikationen beschleunigt frühere Einleitung und Akzeptanz

Die im Juli 2024 erfolgte Erweiterung der Indikation von Palforzia auf die Altersgruppe von 1 bis 3 Jahren nutzte die immunologische Plastizität bei sehr kleinen Kindern, was höhere Toleranzschwellen und verbesserte Sicherheitssignale während der überwachten Eskalation bei geeigneten Kleinkindern unterstützt.[3]Stallergenes Greer, "FDA genehmigt US-amerikanische pädiatrische Indikationserweiterung für Palforzia orale Immuntherapie zur Behandlung von Erdnussallergie," Die POSEIDON-Studie berichtete, dass 61,2 % der behandelten Kleinkinder beim Abschluss-Challenge 2.000 mg Erdnussprotein tolerierten, verglichen mit 2,1 % unter Placebo, und immunologische Signale feststellte, die mit einer Abschwächung der Sensibilisierungsverläufe bei frühem Beginn konsistent sind, was einen frontgeladenen Behandlungsansatz für neu diagnostizierte Familien unterstützt. Die Zugangsprozesse blieben unter dem REMS-Programm komplex, da jeder Eskalationsschritt eine überwachte Dosierung in zertifizierten Zentren mit Beobachtung erforderte, was in Regionen mit begrenzter Anzahl pädiatrischer Allergologen und langen Terminrückständen zu Planungsreibungen führte.[4]PALFORZIA HCP, "POSEIDON-Studie | Klinische Studiendaten zur Erdnussallergie für medizinisches Fachpersonal,"

Die Zugänglichkeit variierte je nach Bundesstaat, und mehreren Regionen fehlten Weiterbildungsprogramme zur Auffüllung der Versorgungspipeline, was die Skalierung während des frühen Zeitfensters der Indikation einschränkte. Die im Januar 2026 getroffene Entscheidung zur Einstellung, mit finaler Verfügbarkeit bis zum 31. Juli 2026, störte die Kontinuität für bestehende Patienten und pausierte neue Behandlungsstarts, was den Fokus auf nicht-orale Modalitäten verlagerte, die außerhalb des REMS-Programms betrieben werden können und gleichzeitig pädiatrische Verträglichkeitsvorteile beibehalten. Diese Abfolge bewahrt die klinische Begründung für eine frühzeitige Intervention, während der operative Schwung auf Modalitäten umgelenkt wird, die in die Praxiskapazität passen.

Nicht-orale Modalitäten (EPIT, SLIT) schreiten mit günstiger Verträglichkeit auf die Zulassung zu

Die epikutane Immuntherapie machte Fortschritte mit der Phase-3-VITESSE-Studie, die eine statistisch signifikante Ansprechrate von 46,6 % bei Kindern im Alter von 4 bis 7 Jahren im Vergleich zu 14,8 % unter Placebo zeigte, sowie ein Sicherheitsprofil, das auf milde bis moderate lokale Hautreaktionen mit sehr geringer behandlungsbedingter Anaphylaxie ausgerichtet ist, was eine überzeugende Alternative für Familien darstellt, die systemische Reaktionen während der Dosissteigerung befürchten. Regulatorische Interaktionen schritten in den Vereinigten Staaten und Europa voran, mit Plänen für eine Biologics License Application im Jahr 2026, die den Zugang in pädiatrisch ausgerichteten Märkten beschleunigen könnte, die Verträglichkeit und Betreuungskomfort im Alltag priorisieren. Die klinische Differenzierung beruht ebenso sehr auf der täglichen Nutzbarkeit wie auf der Desensibilisierungsgeschwindigkeit, was Pflaster als Brücke zwischen Sicherheit und bedeutsamen Schwellenwertgewinnen positioniert. Da Kliniker die gemeinsame Entscheidungsfindung rund um Sicherheit, Lebensbelastung und Schwellenwertziele harmonisieren, kann EPIT eine dauerhafte Rolle neben Biologika und oralen Behandlungspfaden einnehmen. Da diese Kategorie reift, wird der Markt für Erdnussallergie wahrscheinlich nach Familienpräferenzen und nicht nach einer einzigen Wirksamkeitshierarchie segmentiert, was ein multimodales Wachstum aufrechterhält.

Heimbasierte/Selbstinjektionswege reduzieren den Besuchsaufwand und verbessern die Persistenz

Die Notfallbehandlung wurde durch die FDA-Zulassung von Neffy für Patienten mit einem Gewicht von mindestens 30 kg im Jahr 2024 und später für pädiatrische Patienten mit einem Gewicht von 15 bis unter 30 kg im Jahr 2025 weiterentwickelt, wodurch Nadeln entfallen und die Bereitschaft der Betreuungspersonen in Notfällen vereinfacht wurde. Die pharmakokinetische Vergleichbarkeit mit Autoinjektoren, kombiniert mit den in Unternehmensmaterialien offengelegten Haltbarkeits- und Temperaturstabilitätseigenschaften, kann Schulen und Familien helfen, die Bereitschaft ohne die mit der Nadelverwendung verbundene Angst aufrechtzuerhalten, was eine schnellere Dosierungszeit bei Hochstressereignissen unterstützt. Da heimbasierte Dosierung und selbstgesteuerte Behandlungspfade an Bedeutung gewinnen, sollten Adhärenz und Persistenz in Bevölkerungsgruppen verbessert werden, die von Zugangshindernissen zu Kliniken oder Gerätezurückhaltung betroffen sind. In Verbindung mit der Telemedizin-Integration in allergologischen Praxen kann eine optimierte Notfallbereitschaft präventive Regime ergänzen, indem das Notfallreaktionsverhalten stabilisiert wird. Im Laufe der Zeit können diese heimbasierten und Selbstinjektionsfortschritte den Besuchsaufwand reduzieren, was indirekt die Einleitung und Durchführung komplementärer präventiver Optionen im Markt für Erdnussallergie fördert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Warnhinweise in Schwarzen Kästen, Anaphylaxierisiko und EoE-Bedenken schränken die OIT-Akzeptanz ein | -1.8% | Global; erhöhte regulatorische Kontrolle in der EU, risikoaverses Verschreibungsverhalten in Japan | Kurzfristig (≤ 2 Jahre) |

| Variabilität der Kostenübernahme und Streichungen behindern Zugang und Kontinuität | -1.4% | Fragmentierung zwischen US-Privatversicherungen und Medicaid, Ressourcenbeschränkungen des NHS England | Mittelfristig (2–4 Jahre) |

| Engpässe bei der Allergie-/Immunologie-Belegschaft und der Kapazität zertifizierter Standorte | -0.9% | Ländliche/unterversorgte Regionen der USA, dezentralisierte Nationen des Vereinigten Königreichs, aufstrebender asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Regionale Produktrücknahmen/Versorgungsübergänge stören die Verfügbarkeit | -0.6% | Europa (Einstellung von Palforzia), selektive Nichtverfügbarkeit von Epinephrin-Autoinjektoren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Warnhinweise in Schwarzen Kästen, Anaphylaxierisiko und EoE-Bedenken schränken die OIT-Akzeptanz ein

Die orale Immuntherapie erhöht die Schwellenwerte durch wiederholte Exposition, was auch das Risiko behandlungsbedingter Reaktionen während der Eskalation und Erhaltungstherapie erhöht, und dieser Kompromiss erfordert eine umfangreiche Beratung und sorgfältige Überwachung. Klinische Erfahrungen und Leitlinien der Fachgesellschaften betonen die Möglichkeit einer eosinophilen Ösophagitis und die Notwendigkeit, die Therapie bei Auftreten von Symptomen zu unterbrechen, was Verfahrensschritte und die Einbeziehung von Spezialisten hinzufügt, die viele Gemeinschaftspraxen im großen Maßstab nur schwer aufrechterhalten können. Lebensstilbeschränkungen im Zusammenhang mit der Dosierung, einschließlich Aktivitätsmodifikationen nach der Verabreichung und strenger Einhaltung von Protokollen während einer Erkrankung, reduzieren die tägliche Flexibilität für Familien. Praxen sehen sich auch mit Dokumentations- und medikolegalem Aufwand konfrontiert, wenn schwere Reaktionen auftreten, was kleinere Zentren dazu veranlasst, ihr Angebot einzuschränken oder an akademische Knotenpunkte zu überweisen, die eine robuste Eskalationsinfrastruktur aufrechterhalten. Der REMS-Rahmen rund um standardisierte orale Erdnussprodukte zielte darauf ab, das Risiko zu reduzieren, führte aber auch zu Zertifizierungs-, Überwachungs- und Bestandsverwaltungsschritten für Zentren, die die betriebliche Reibung erhöhten. Im Laufe der Zeit hat diese Kombination aus klinischen und betrieblichen Überlegungen einige Familien und Kliniker zu Modalitäten mit geringerem systemischen Reaktionsrisiko gelenkt, was den Patientenfluss im Markt für Erdnussallergie beeinflusst.

Variabilität der Kostenübernahme und Streichungen behindern Zugang und Kontinuität

Berechtigungsprüfungen, Anforderungen zur Vorabgenehmigung und kostenträgerspezifische Dokumentation haben die Zeit bis zur Therapie verlängert, was Familien abschreckt, die Verzögerungen oder wiederholte Widersprüche antizipieren. Eine repräsentative kommerzielle Richtlinie erfordert die Zertifizierung des Verschreibers, dokumentierte Vermeidungsversuche und den Ausschluss bestimmter Komorbiditäten, was den Beginn verzögern und das Abbruchrisiko erhöhen kann, wenn administrative Schritte für Betreuungspersonen belastend erscheinen. In England schränkten nationale Ressourcenbeschränkungen nach der NICE-Zulassung die Beauftragung für standardisierte orale Erdnuss-Immuntherapie ein, und der anschließende Produktrückzug ließ viele Familien ohne einen klaren Weg zur Kontinuität zurück, was unterstreicht, warum die Zulassung nur der erste Schritt zum Zugang ist. Budgetwirkungsmodelle in mehreren Systemen konzentrieren sich weiterhin auf kurzfristige Anschaffungskosten und nicht auf Lebensqualitätsgewinne und Notfallversorgungsausgleiche, die sich über Jahre ansammeln, was Entscheidungen von der Prävention weglenkt. Während Biologika und Pflaster letztendlich einen dauerhaften Wert für Kostenträger zeigen können, verzögert die aktuelle Fragmentierung die Adoptionskurven in mehreren Regionen. Diese Kostenträgerhindernisse verlangsamen das Tempo, mit dem der Markt für Erdnussallergie latente Nachfrage erschließen kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Therapieklasse/Modalität: Immuntherapie-Schwung übertrifft Notfallinterventionen

Die CAGR von 15,63 % der Immuntherapie signalisiert eine dauerhafte Verlagerung hin zur präventiven Versorgung, auch wenn Epinephrin im Jahr 2025 einen Anteil von 43,16 % behielt, angesichts seiner Rolle bei der Anaphylaxie-Notfallversorgung. Die epikutane Immuntherapie erzielte günstige Phase-3-Ergebnisse bei Kindern mit einer Ansprechrate von 46,6 % und wenigen behandlungsbedingten schwerwiegenden Ereignissen, was sie für Familien attraktiv macht, die Schwellenwertgewinne mit geringerem systemischen Reaktionsrisiko anstreben. Die Zulassung von Omalizumab für IgE-vermittelte Nahrungsmittelallergien fügte eine Option für allergenübergreifenden Schutz in regelmäßigen Abständen hinzu, was Familien unterstützt, die Sicherheit und weniger Klinikbesuche während der Erhaltungstherapie priorisieren. Die orale Immuntherapie erreicht bei einigen Patienten eine höhere Desensibilisierung, erfordert jedoch tägliche Adhärenz und Toleranz für häufigere Reaktionen, was den Pool der Familien einschränkt, die bereit sind, sie einzuleiten oder fortzuführen.

Da die standardisierte orale Erdnuss-Immuntherapie Mitte 2026 vom Markt ausscheidet, planen Praxen Übergangspfade, die Pflaster oder Biologika für geeignete Patienten betonen, was das behandelte Volumen durch eine bessere Ausrichtung auf die Risikobereitschaft der Betreuungspersonen erweitern könnte. Notfall- und unterstützende Medikamente bleiben grundlegend, modifizieren jedoch die Erkrankung nicht, was ihren Beitrag zu langfristigen Schwellenwertveränderungen begrenzt. Infolgedessen verlagert der Markt für Erdnussallergie das Wachstum auf Modalitäten, die das tägliche Expositionsrisiko reduzieren, mit mehreren altersgerechten Optionen. Die Evidenzbasis für EPIT und Biologika wird weiter reifen, und beide Modalitäten verbinden sich mit familienorientierten Kompromissen, die für viele Haushalte leichter zu akzeptieren sind als die tägliche orale Dosierung. Die Entwicklung der Immuntherapie bleibt in pädiatrischen Kohorten am stärksten, und laufende regulatorische Interaktionen für pflasterbasierte Produkte sowie Erfahrungen aus realen Registern für Biologika werden voraussichtlich die Adoptionsmuster in Zentren vertiefen, die Sicherheit, Praktikabilität und klinische Schwellenwerte ausbalancieren. Während dieses Übergangs werden klinische Arbeitsabläufe und Kostenträgerpolitik die wichtigsten Steuerungsfaktoren des Tempos bleiben. Wo Praxen effiziente Protokolle aufbauen und vorhersehbare Kostenübernahmefenster erreichen können, verbessern sich die Einleitungsraten tendenziell. Wo Genehmigung und Standortkapazität knapp bleiben, halten Praxen Familien auf robusten Notfallplänen, während sie die präventive Eignung bewerten. Diese Dynamik hält beide Spuren relevant, aber die Wachstumsrichtung im Markt für Erdnussallergie begünstigt die präventive Versorgung.

Nach Verabreichungsweg: Oral hält Marktanteil trotz injizierbarer Innovation

Orale Formulierungen hatten im Jahr 2025 einen Anteil von 56,18 %, bedingt durch die Vertrautheit der Patienten, etablierte Behandlungspfade und die historische Präsenz eines standardisierten oralen Erdnussprodukts, obwohl die Rückzugsentscheidung im Jahr 2026 die Zusammensetzung verschieben wird. Injektionspräparate sind der am schnellsten wachsende Verabreichungsweg mit einer CAGR von 14,37 %, unterstützt durch Omalizumab für präventiven Schutz und durch nadelfreies Neffy für die Notfallrettung, die gemeinsam verändern, wie Familien Bereitschaft und Risiko wahrnehmen. Die Zulassungen von Neffy erweitern den Komfort der Betreuungspersonen in Notfällen und können die Raten einer rechtzeitigen Verabreichung steigern, was ein entscheidender Faktor für die Ergebnisse ist. Pflaster bieten eine pragmatische Alternative zur Langzeitprävention, die die systemische Exposition begrenzt, und ihre tägliche Anwendbarkeit kann Familien ansprechen, die stabile Routinen gegenüber täglicher oraler Dosierung bevorzugen. Bei oralen Formulierungen fügen Geschmack und Adhärenzbelastungen für jüngere Kinder in realen Umgebungen Reibung hinzu, was Initiierung und Persistenz beeinflusst. Der Erdnussallergie-Markt diversifiziert daher die Verabreichungswege, sodass der Lebensstil und die Sicherheitspräferenzen der Patienten die Auswahl bestimmen können, anstatt einen einzigen Standard zu erzwingen.

Die subkutane Verabreichung für Biologika passt in strukturierte Klinikabläufe, die Beobachtungsprotokolle aufrechterhalten. Mit zunehmender Erfahrung können Praxen mehr Injektionen in vorhersehbare, wenig belastende Zeitpläne verlagern, die zum Familienleben passen. Die nasale Verabreichung für die Notfallversorgung beseitigte die Nadelphobie und vereinfachte die Entscheidungsfindung der Betreuungspersonen, was die reale Wirksamkeit durch Reduzierung der Zögerungszeit steigern sollte. Pflaster reduzieren die tägliche Variabilität und senken das Risiko systemischer Ereignisse, und ihr Entwicklungspfad ist auf pädiatrische Verträglichkeit ausgerichtet, was der Bevölkerungsgruppe entspricht, in der die präventive Nachfrage am stärksten ist, DBV. Orale Optionen bleiben wichtig für Familien, die ein maximales Desensibilisierungspotenzial schätzen und die Kompromisse akzeptieren können. Der nahe bevorstehende Übergang in der Produktverfügbarkeit verschiebt den Anteil im Erdnussallergie-Markt hin zu injizierbaren und transdermalen Optionen, die besser zum Alltag passen.

Nach Patientenaltersgruppe: Pädiatrische Plastizität treibt schnellste Gewinne inmitten von Erwachsenenträgheit an

Kinder und Jugendliche sind die am schnellsten wachsende Kohorte mit einer CAGR von 14,13 %, unterstützt durch Studien und regulatorische Maßnahmen, die auf frühzeitige Intervention und Prioritäten der Betreuungspersonen ausgerichtet sind. Die Kleinkind-Eignung im Rahmen der Indikationserweiterung von Palforzia nutzte die immunologische Plastizität und führte zu höheren Toleranzleistungen unter überwachten Bedingungen, was frühzeitiges Handeln für kürzlich diagnostizierte Familien validierte. Die EPIT-Ergebnisse bei 4- bis 7-Jährigen bestätigten ein günstiges Verträglichkeitsprofil mit bedeutsamen Ansprechraten, was für die langfristige Adhärenz bei schulpflichtigen Kindern und für das Vertrauen der Betreuungspersonen in strukturierte Behandlungsregimes entscheidend ist. Diese Optionen entsprechen den Familienzielen, die Normalität für Schulaktivitäten, soziale Veranstaltungen und Reisen wiederherzustellen. Da sich pädiatrische Behandlungspfade weiterentwickeln, werden immer mehr Haushalte wahrscheinlich präventive Behandlungsregimes mit modernen Notfalllösungen kombinieren, was die Widerstandsfähigkeit gegenüber versehentlichen Expositionen verbessert. Der Erdnussallergie-Markt erfasst daher pädiatrischen Schwung durch Modalitäten, die in kindliche Routinen und Sicherheitsbedürfnisse passen.

Erwachsene behielten im Jahr 2025 61,37 % des Marktanteils im Erdnussallergie-Markt, obwohl ihre Wachstumsrate hinter pädiatrischen Kohorten zurückbleibt, da tief verwurzelte Vermeidungsverhalten und die Komplexität des Zeitplans die Begeisterung für tägliche Protokolle verringern. Erwachsene, die eine Therapie beginnen, suchen oft nach weniger Klinikbesuchen und einem geringeren Reaktionsrisiko während der Eskalation, was die Präferenz in vielen Fällen hin zu biologischem Schutz und weg von täglicher oraler Dosierung lenkt. Kliniker passen daher Entscheidungsbäume an, um Sicherheit, Komfort und praktische Schwellenziele anstelle maximaler Desensibilisierungsziele für erwachsene Patienten zu betonen. Ältere Erwachsene bleiben unterversorgt, da Studien dazu neigen, Personen mit mehreren Komorbiditäten auszuschließen, was die Evidenz begrenzt, die eine Kostenübernahme und routinemäßige Verschreibung in dieser Gruppe unterstützen würde. Da mehr reale Daten zu Biologika und Pflastern entstehen, sollte die Beteiligung von Erwachsenen in Zentren zunehmen, die strukturierte, wenig belastende Behandlungspfade aufbauen. Diese Entwicklung wird die Eignung erweitern und die Persistenz verbessern, was eine stetige Beteiligung von Erwachsenen am Erdnussallergie-Markt unterstützt.

Geografische Analyse

Nordamerika hielt im Jahr 2025 36,53 % des Marktwerts. Dichte Facharztnetzwerke und Erstattungspfade, die hochpreisige präventive Therapien aufnehmen können, unterstützen eine frühe Einführung, während Kostenträgerschritte den Start noch verlangsamen können, wenn die Vorabgenehmigung komplex ist. Die Kapazität der Belegschaft bleibt ein Brennpunkt, und nationale Fachgesellschaften setzen sich weiterhin für mehr Studienplätze in der medizinischen Weiterbildung ein, um Versorgungslücken in unterversorgten Bundesstaaten zu schließen. Kanadas öffentliches Kostenübernahmemodell unterstützt Gleichheitsziele, doch provinzielle Arzneimittellisten bewerten neue Produkte vorsichtig und können den finanzierten Zugang verzögern, bis mehr Ergebnis- und Budgetauswirkungsdaten zusammengestellt sind. In diesem Kontext sollten Biologika und aufkommende Pflaster dort Marktanteile gewinnen, wo Zentren Terminplanung, Überwachung und Genehmigungsschritte in zuverlässige Abläufe harmonisieren. Der Erdnussallergie-Markt wird weiter expandieren, da sich Praxismodelle standardisieren und Kostenträgerpfade stabilisieren.

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 16,57 % bis 2031 die am schnellsten wachsende Region sein, angetrieben durch urbanisierungsbedingte Expositionsmuster, steigende Diagnosen und expandierende Fachausbildung. In China hebt veröffentlichte Forschung eine bedeutsame Erdnusssensibilisierung bei Kindern in Ballungsgebieten hervor, dokumentiert aber auch Kapazitätsgrenzen in der Fachversorgung, was den Zugang zu Gold-Standard-oralen Nahrungsmittelchallenges erschwert und reale Behandlungspfade einengt. Die Notfallbereitschaft variiert in der gesamten Region, und veröffentlichte Analysen zeigen niedrige Raten prähospitaler Epinephrin-Gabe in bestimmten Regionen, was die Rolle der Schulung von Betreuungspersonen und der Geräteverfügbarkeit für die Ergebnisse unterstreicht. Japan zeigt ein besonderes Muster, bei dem eine risikoaverse Verschreibungskultur und eine Abneigung gegen tägliche Dosierung die Akzeptanz der oralen Immuntherapie trotz dokumentierter Sensibilisierung bei sehr kleinen Kindern gedämpft haben, was sich allmählich ändern könnte, wenn nicht-orale Modalitäten ihre Evidenzbasis ausbauen. Südostasiatische Gesundheitssysteme waren aktiv in der Anaphylaxie-Aufklärung tätig, und klinische Einrichtungen, die Betreuungspersonen mit zuverlässigen Notfallplänen ausstatten, legen den Grundstein für präventive Behandlungspfade. Da zugelassene präventive Optionen expandieren, sollte der Erdnussallergie-Markt in städtischen Zentren mit starkem pädiatrischen Fokus und wachsender Mittelschichtnachfrage an Fahrt gewinnen.

Europa kombiniert eine ausgereifte Allergieinfrastruktur in Deutschland, dem Vereinigten Königreich und Frankreich mit uneinheitlicher Beauftragung für standardisierte orale Produkte und variabler Kapazität für Folge-Eskalationsbesuche. Die Entscheidung vom Januar 2026, die standardisierte orale Erdnuss-Immuntherapie einzustellen, betraf Familien mitten in der Behandlung und kehrte den Schwung in Zentren um, die kleine Pipelines aufgebaut hatten, was die Aufmerksamkeit auf nicht-orale präventive Alternativen und biologischen Schutz lenkte. Südeuropa behält konservativere Behandlungsmuster bei, mit schrittweiser Einführung präventiver Modalitäten, da sich Kostenübernahmepfade und Klinikabläufe weiterentwickeln. Mittel- und Osteuropa skaliert noch Fachkapazitäten und Erstattungsrahmen, die strukturierte Eskalationsbesuche und Überwachung unterstützen könnten. Der Nahe Osten und Afrika zeigen eine konzentrierte Nachfrage in Golfstaaten, die fortschrittliche Therapeutika importieren und auf expatriatengetriebene Fachdienste setzen, während viele Märkte südlich der Sahara aufgrund konkurrierender Gesundheitsprioritäten noch früher in der Bereitschaftskurve stehen. Das südamerikanische Wachstum ist am stärksten in großen städtischen Zentren mit privaten Facharztnetzwerken, wo das Bewusstsein unter einkommensstärkeren Familien steigt. Insgesamt unterstützen diese Dynamiken eine stetige regionale Expansion des Erdnussallergie-Markts, da Modalitäten auf lokale Kostenübernahme, Kapazitäten und Präferenzen der Betreuungspersonen abgestimmt werden.

Wettbewerbslandschaft

Die Wettbewerbsstruktur verbindet Innovationsführerschaft unter einigen wenigen Biologika- und Immuntherapie-Entwicklern mit Fragmentierung auf der Dienstleistungsebene über Tausende unabhängiger Allergiekliniken. Genentech und Novartis vermarkten Omalizumab gemeinsam, das 2024 für IgE-vermittelte Nahrungsmittelallergien zugelassen wurde und Daten lieferte, die eine günstige Verträglichkeit im Vergleich zur oralen Immuntherapie in der späteren Analyse zeigten, was die Differenzierung hinsichtlich Sicherheit und Praktikabilität verstärkte. DBV Technologies hat die epikutane Immuntherapie mit positiven Phase-3-Ergebnissen im Jahr 2025 vorangetrieben und ist für die US-amerikanische Zulassungseinreichung im Jahr 2026 im Rahmen ihrer Breakthrough-Therapy-Designation ausgerichtet, was eine weniger belastende präventive Option in der pädiatrischen Versorgung etablieren könnte. ARS Pharmaceuticals hat mit einem nadelfreien Epinephrin-Nasenspray eine neue Notfallkategorie etabliert, was die Marke als Katalysator für eine bessere Bereitschaft der Betreuungspersonen und eine schnellere Notfallreaktion positioniert.

Strategische Anpassungen folgten auf Verschiebungen in der Produktverfügbarkeit und klinischen Evidenz. Die Entscheidung von Stallergenes Greer, das standardisierte orale Erdnussprodukt bis zum 31. Juli 2026 einzustellen, verlagerte den Fokus in vielen Kliniken auf Biologika und epikutane Immuntherapie für Kontinuitätspfade, insbesondere in Regionen, in denen Beauftragung oder Zertifizierung die frühere Akzeptanz eingeschränkt hatten. Genentech betonte das vergleichende Sicherheitsprofil von Omalizumab gegenüber oraler Immuntherapie in der Phase-2-Analyse, was die Positionierung bei risikoaversen Familien prägte, die weniger systemische Ereignisse während der Behandlung schätzen. DBV Technologies sicherte sich im März 2025 eine Finanzierung zur Vorantreibung der US-Einreichung und Markteinführungsplanung, was eine auf den regulatorischen Zeitplan abgestimmte Kommerzialisierungsvorbereitung signalisiert. ARS Pharmaceuticals führte im März 2025 eine pädiatrische Etikettenerweiterung durch, was seine Rolle in Schulsystemen und familiären Notfallkits vertiefte.

Marktführer der Erdnussallergie-Branche

-

Aimmune Therapeutics, Inc.

-

DBV Technologies S.A.

-

F. Hoffmann‑La Roche Ltd

-

Regeneron Pharmaceuticals, Inc.

-

Alladapt Immunotherapeutics, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Regeneron Pharmaceuticals präsentierte 36 Abstracts auf der AAAAI-Jahrestagung, darunter erstmalige Phase-3-Daten für investigative allergenblockierende Antikörper, die auf Katzen- und Birkenallergien abzielen, was eine potenzielle Expansion in weitere IgE-vermittelte Allergie-Indikationen über Nahrungsmittel hinaus signalisiert. Das Unternehmen teilte auch Langzeitanalysen aus einer Phase-3-Studie, die zeigten, dass eine frühe und anhaltende Dupixent-Behandlung bei Kindern mit mittelschwerer bis schwerer atopischer Dermatitis die Sensibilisierung gegenüber häufigen Nahrungsmittelallergenen, einschließlich Erdnuss, beeinflusste, wobei IgE-Spiegel über 1,5 Jahre Behandlung gemessen wurden.

- Dezember 2025: DBV Technologies berichtete positive Topline-Ergebnisse aus der Phase-3-VITESSE-Studie zur Bewertung des Viaskin-Erdnusspflasters bei Kindern im Alter von 4 bis 7 Jahren. Die Studie erfüllte ihren primären Endpunkt mit 46,6 % der behandelten Patienten, die die Ansprechkriterien erfüllten, gegenüber 14,8 % unter Placebo, mit einem Sicherheitsprofil, das durch milde bis moderate lokale Hautreaktionen und nur 0,5 % behandlungsbedingte Anaphylaxie gekennzeichnet war. Das Unternehmen plant die BLA-Einreichung im ersten Halbjahr 2026 und könnte sich für eine Prioritätsprüfung im Rahmen seiner Breakthrough Therapy Designation qualifizieren.

- September 2025: IgGenix schloss die Einschreibung für seine klinische Phase-1-Studie „ACCELERATE Peanut” ab, in der IGNX001 bewertet wird, ein hochaffiner monoklonaler Antikörper, der darauf ausgelegt ist, allergische Reaktionen zu verhindern, indem er verhindert, dass Erdnussallergene an IgE-Antikörper binden. Das Unternehmen erwartet Topline-Daten in den kommenden Monaten.

Umfang des globalen Berichts zum Markt für Erdnussallergie

Gemäß dem Umfang des Berichts ist eine Erdnussallergie eine Art Nahrungsmittelallergie, bei der das Immunsystem Erdnussproteine fälschlicherweise als schädlich identifiziert und eine abnormale Reaktion auslöst. Sie wird typischerweise durch IgE-Antikörper vermittelt und führt zu Symptomen wie Nesselsucht, Schwellungen, Verdauungsproblemen oder Atemproblemen. In schweren Fällen kann sie Anaphylaxie verursachen, eine lebensbedrohliche Reaktion, die eine sofortige Behandlung erfordert (z. B. Epinephrin). Sie ist eine der häufigsten und hartnäckigsten Nahrungsmittelallergien, insbesondere bei Kindern.

Der Markt für Erdnussallergie ist nach Therapieklasse/Modalität, Verabreichungsweg, Patientenaltersgruppe und Geografie segmentiert. Nach Therapieklasse/Modalität ist der Markt in Immuntherapie, Epinephrin, Antihistaminika und Sonstige segmentiert. Nach Verabreichungsweg ist der Markt in oral, injizierbar und Sonstige segmentiert. Nach Patientenaltersgruppe ist der Markt in Kleinkinder, Kinder & Jugendliche und Erwachsene segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch geschätzte Marktgrößen und Markttrends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Marktwert (in USD) für die oben genannten Segmente.

| Immuntherapie |

| Epinephrin |

| Antihistaminika |

| Sonstige |

| Oral |

| Injizierbar |

| Sonstige |

| Kleinkinder |

| Kinder und Jugendliche |

| Erwachsene |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Therapieklasse/Modalität | Immuntherapie | |

| Epinephrin | ||

| Antihistaminika | ||

| Sonstige | ||

| Nach Verabreichungsweg | Oral | |

| Injizierbar | ||

| Sonstige | ||

| Nach Patientenaltersgruppe | Kleinkinder | |

| Kinder und Jugendliche | ||

| Erwachsene | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Wachstumsausblick des Marktes für Erdnussallergie bis 2031?

Die Marktgröße für Erdnussallergie betrug im Jahr 2025 0,56 Milliarden USD und wird voraussichtlich bis 2031 bei einer CAGR von 12,49 % über den Zeitraum 2026–2031 einen Wert von 1,14 Milliarden USD erreichen.

Welche Therapieklasse führt und welche wächst am schnellsten?

Epinephrin führte im Jahr 2025 mit einem Anteil von 43,16 %, während die Immuntherapie voraussichtlich mit einer CAGR von 15,63 % bis 2031 am schnellsten wachsen wird.

Wie verändert sich der Verabreichungsweg in der Erdnussallergie-Versorgung?

Orale Formulierungen hielten im Jahr 2025 einen Anteil von 56,18 %, während injizierbare Formulierungen voraussichtlich mit einer CAGR von 14,37 % bis 2031 das höchste Wachstum aufgrund von Biologika und nadelfreien Notfalloptionen verzeichnen werden.

Welche Patientengruppe expandiert am schnellsten?

Kinder und Jugendliche werden voraussichtlich mit einer CAGR von 14,13 % expandieren, unterstützt durch pädiatrisch ausgerichtete Studien und sich entwickelnde regulatorische Maßnahmen.

Welche Region führt derzeit und welche wird am schnellsten wachsen?

Nordamerika hielt im Jahr 2025 einen Anteil von 36,53 %, während der asiatisch-pazifische Raum voraussichtlich mit einer CAGR von 16,57 % bis 2031 am schnellsten wachsen wird.

Welche jüngsten regulatorischen Ereignisse prägen die Landschaft?

Omalizumab erhielt 2024 die Zulassung für IgE-vermittelte Nahrungsmittelallergien, Neffy erhielt FDA-Zulassungen in den Jahren 2024 und 2025, DBV Technologies berichtete 2025 positive Phase-3-EPIT-Ergebnisse, und das standardisierte orale Erdnussprodukt soll bis zum 31. Juli 2026 eingestellt werden.

Seite zuletzt aktualisiert am: