Marktgröße und Marktanteil der Baumnussallergie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

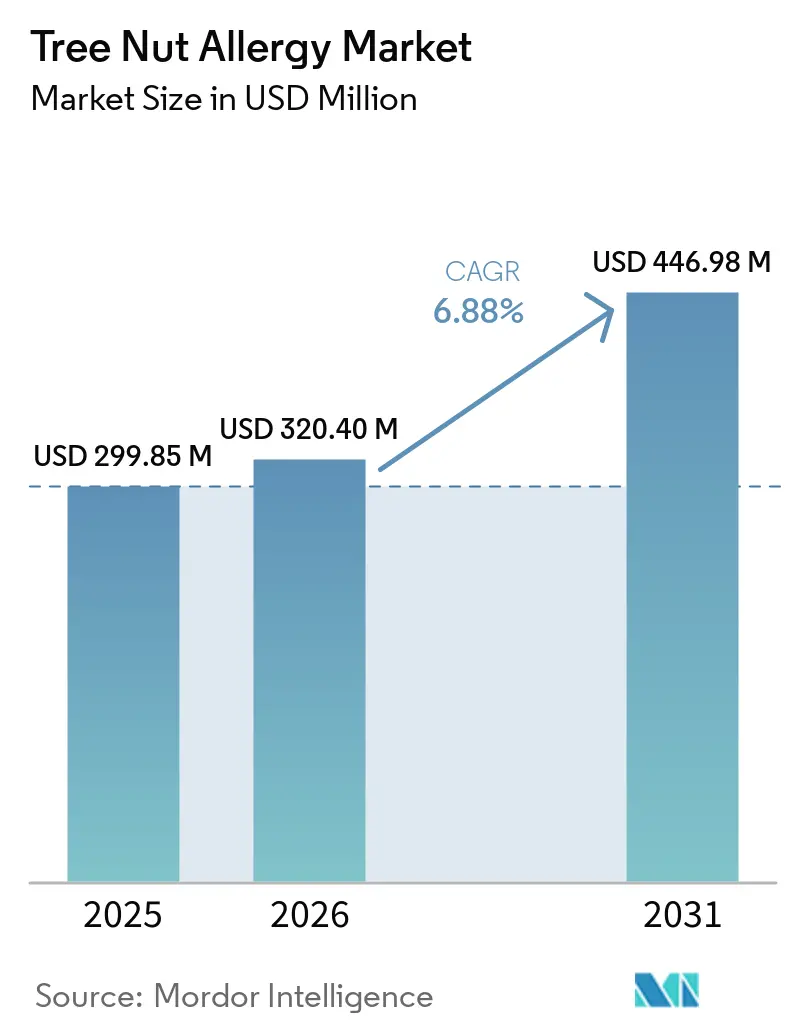

| Marktgröße (2026) | 320.40 Millionen US-Dollar |

| Marktgröße (2031) | 446.98 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.88% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Baumnussallergie durch Mordor Intelligence

Die Marktgröße für Baumnussallergie soll von 299,85 Millionen USD im Jahr 2025 und 320,40 Millionen USD im Jahr 2026 auf 446,98 Millionen USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 6,88 % verzeichnen.

Behördliche Zulassungen für krankheitsmodifizierende Immuntherapien haben deren frühe Einführung begünstigt. Darüber hinaus treiben die breitere Anwendung komponentenaufgelöster Diagnostika und die Entwicklung vernetzter Epinephrin-Geräte, die die Therapietreue in der realen Welt überwachen, dieses Wachstum voran. Die Zulassung von Omalizumab im Februar 2024 für Mehrfach-Nahrungsmittelallergien hat die Übernahme durch Kostenträger beschleunigt, sofern die Patienten spezifische IgE-Ausgangswerte und diagnostische Bestätigungskriterien erfüllen.[1]Amerikanische Akademie für Allergie, Asthma und Immunologie, "Konsensleitfaden zur Anwendung von Omalizumab," aaaai.org Gleichzeitig unterstützt Risikokapital in Präzisionsallergie-Plattformen die Entwicklung oraler, epikutaner und intranasaler Behandlungsoptionen, die auf dauerhafte Toleranz abzielen. Darüber hinaus reduziert die Einführung intelligenter Autoinjektor-Geräte Anwendungsfehler, insbesondere im Segment der Akutversorgung.

Wichtigste Erkenntnisse des Berichts

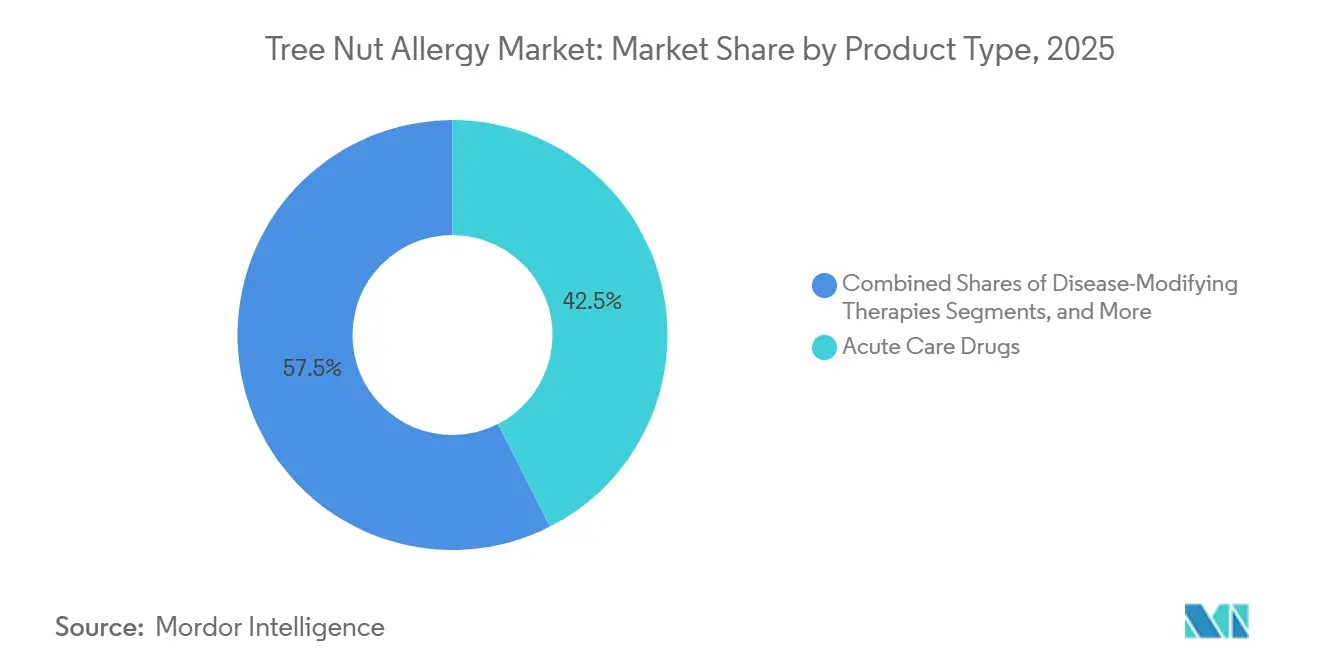

- Nach Produkttyp hielten Akutmedikamente im Jahr 2025 einen Marktanteil von 42,50 % am Markt für Baumnussallergie, und krankheitsmodifizierende Therapien werden voraussichtlich bis 2031 mit einer CAGR von 8,88 % wachsen.

- Nach Baumnussart entfiel auf Walnuss im Jahr 2025 ein Anteil von 28,55 % an der Marktgröße für Baumnussallergie, während Cashew im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 6,99 % wachsen wird.

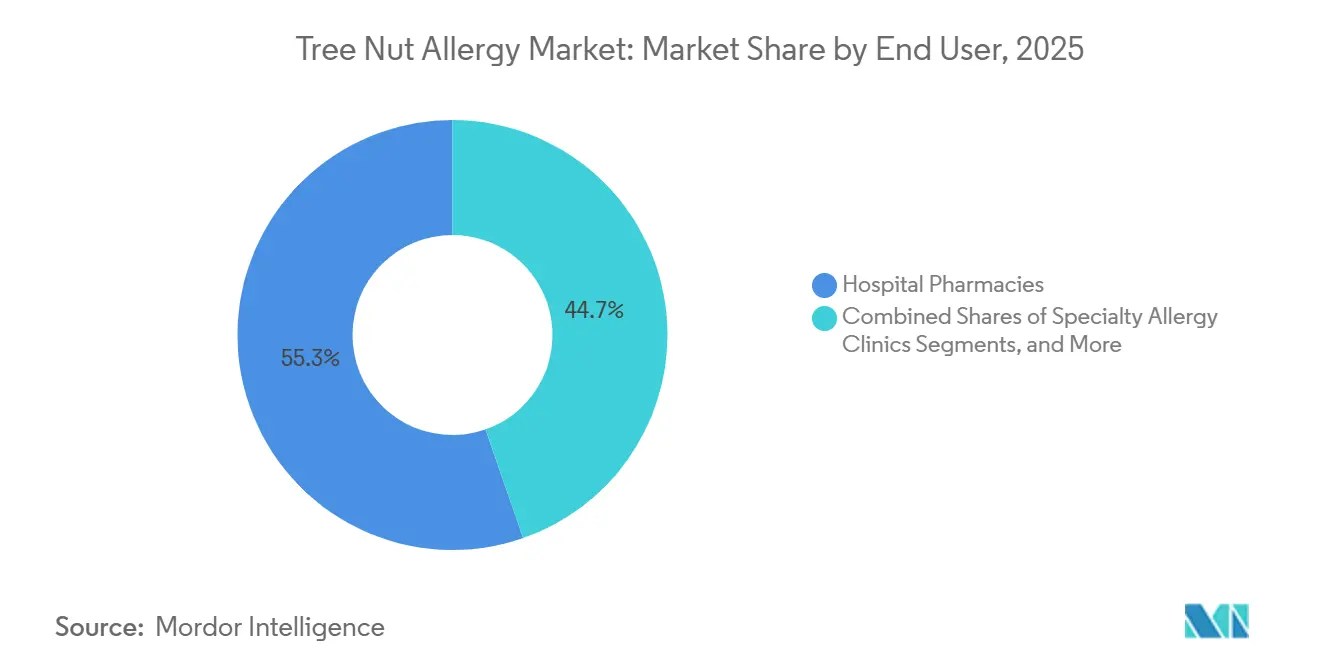

- Nach Endnutzer dominierten Krankenhausapotheken mit einem Umsatzanteil von 55,34 % im Jahr 2025; spezialisierte Allergiekliniken verzeichnen mit einer CAGR von 8,34 % die schnellste Wachstumsdynamik.

- Nach Altersgruppe repräsentierten pädiatrische Patienten 60,43 % der Umsätze im Jahr 2025 und sollen bis 2031 mit einer CAGR von 7,56 % wachsen.

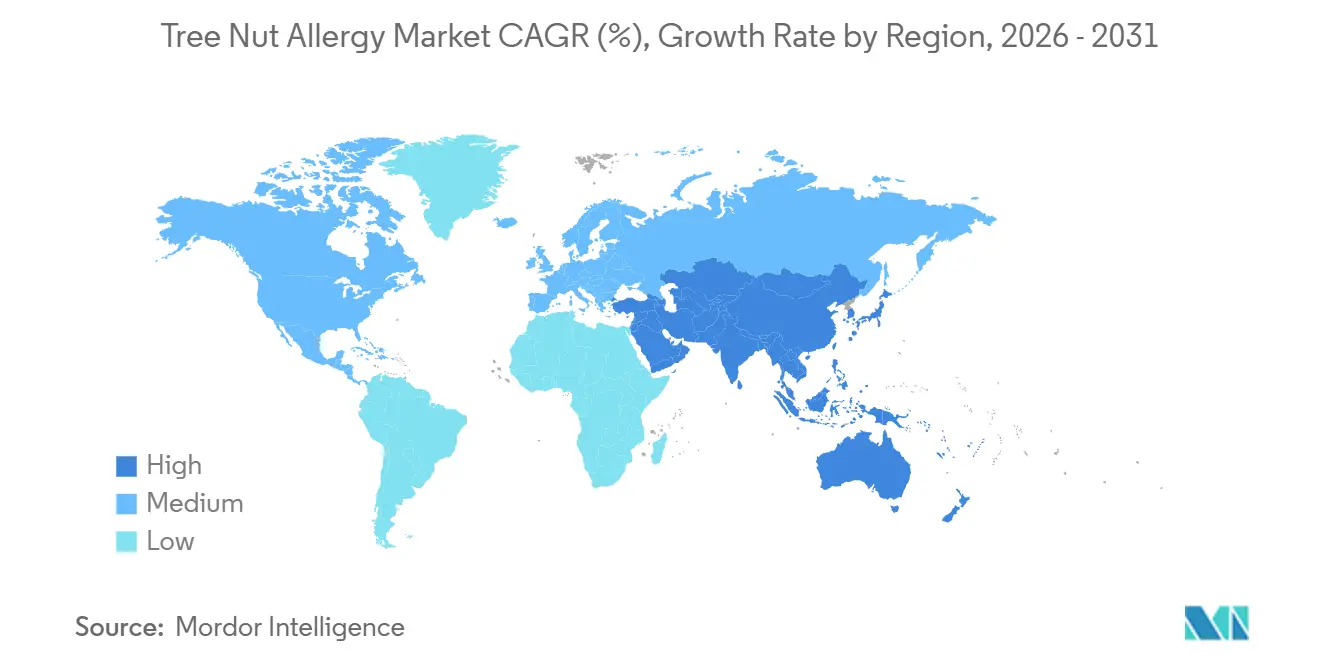

- Nach Geografie erwirtschaftete Nordamerika im Jahr 2025 39,67 % des globalen Umsatzes, während Asien-Pazifik bis 2031 auf eine CAGR von 7,90 % zusteuert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Baumnussallergie

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Steigende pädiatrische Prävalenz der IgE-vermittelten Baumnussallergie | +1.2% | Global, mit den höchsten Raten in Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Beschleunigte Zulassungen krankheitsmodifizierender Immuntherapien | +1.8% | Nordamerika und EU, frühe Einführung in Australien | Kurzfristig (≤2 Jahre) |

| Ausweitung komponentenaufgelöster Diagnostika (CRD) in der klinischen Praxis | +0.9% | Global, angeführt von Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Einführung intelligenter, vernetzter Epinephrin-Autoinjektor-Geräte mit Therapietreue-Analysen | +0.7% | Nordamerika, EU, Japan | Kurzfristig (≤2 Jahre) |

| Zunehmendes Risikokapital in KI-gestützte Präzisionsallergie-Plattformen | +1.1% | Nordamerika, mit Ausstrahlungseffekten auf EU und Asien-Pazifik | Langfristig (≥4 Jahre) |

| Verwestlichung asiatischer Ernährungsgewohnheiten mit zunehmendem Nusskonsum | +1.3% | Kernregion Asien-Pazifik (China, Japan, Südkorea), Ausstrahlungseffekte auf Indien | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende pädiatrische Prävalenz der IgE-vermittelten Baumnussallergie

Eine türkische Kohortenstudie aus dem Jahr 2024 berichtete, dass 60 % der neu diagnostizierten baumnussallergischen Kinder Mehrorgansystemreaktionen erlitten, die Epinephrin erforderten.[2]Türkische Zeitschrift für Pädiatrie, "Mehrorgansystem-Baumnussallergie-Präsentationen bei türkischen Kindern," turkishjournalpediatrics.org Darüber hinaus identifizierte ein europäisches Register aus dem Jahr 2025 Haselnuss, Walnuss und Cashew als Ursache von 73 % der pädiatrischen Anaphylaxiefälle in Deutschland, Frankreich und Italien.[3]Europäisches Allergie-Register, "Pädiatrische Baumnuss-Anaphylaxie in Europa," eaaci.org Die POSEIDON-Phase-3-Studie zeigte eine Desensibilisierungsrate von 68,4 % gegenüber 1.000 mg Erdnussprotein bei Kindern im Alter von 1–4 Jahren und unterstreicht damit die Bedeutung frühzeitiger Interventionen.[4]Journal of Allergy and Clinical Immunology: Global, "Auslösende Dosen bei japanischen Kindern," jacionline.org Darüber hinaus wurden in Frankreich erhobene Realdaten mit einer 38%igen Reduktion des Asthmarisikos durch sublinguale Immuntherapie in Verbindung gebracht, was deren präventives Potenzial unterstreicht.

Beschleunigte Zulassungen krankheitsmodifizierender Immuntherapien (OIT, SLIT, EPIT)

Im Jahr 2026 reichte DBV Technologies nach positiven VITESSE-Phase-3-Ergebnissen, die eine signifikante Desensibilisierung bei Kindern im Alter von 4–7 Jahren zeigten, einen Biologics License Application ein. Im Februar 2024 wurde Omalizumab als erste Anti-IgE-Therapie für mehrere Nahrungsmittelallergien zugelassen, was einen Wandel in den Behandlungsleitlinien hin zur Integration von Biologika einleitete. Darüber hinaus deuteten die erfolgreichen Phase-2-Ergebnisse von ALK-Abelló für eine Erdnuss-Tablette im April 2026 auf eine weitere Diversifizierung der Verabreichungsmethoden hin.

Ausweitung komponentenaufgelöster Diagnostika in der klinischen Praxis

Komponentenspezifische Tests können nun effektiv zwischen hochriskanten Samenspeicherproteinen, wie Ana o 3 in Cashew und Jug r 1 in Walnuss, und pollenkreuzreaktiven Proteinen unterscheiden, was maßgeschneiderte orale Nahrungsmittelprovokationen ermöglicht. Beim AAAAI-Symposium 2025 wurden Ana-o-3-Titer über 0,32 kUA/L als prädiktiv für Cashew-Anaphylaxie identifiziert. Forschungsergebnisse aus Belgien zeigten, dass die Einführung komponentenaufgelöster Diagnostika (CRD) unnötige Provokationen um 34 % reduzierte und die Wiedereinführung tolerierter Nüsse in 28 % der Fälle ermöglichte.

Einführung intelligenter, vernetzter Epinephrin-Autoinjektor-Geräte mit Therapietreue-Analysen

Kaleos sprachgeführter Auvi-Q erweiterte seine Produktlinie um eine 0,1-mg-Säuglingsdosis, die für Kleinkinder mit einem Gewicht von 7,5–15 kg konzipiert ist. Daten aus dem Jahr 2025 zeigten eine 19%ige Reduktion der Krankenhauseinweisungsraten innerhalb von 24 Stunden nach einer Anaphylaxie bei Verwendung dieser fortschrittlichen Geräte im Vergleich zu herkömmlichen Optionen. Aquestive Therapeutics reicht Anaphylm, einen sublingualen Epinephrin-Film, nach Bearbeitung des behördlichen Feedbacks im Januar 2026 erneut ein. Bei Zulassung könnte es die erste nadelfreie Notfalllösung werden.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Kosten und begrenzte Erstattung für biologische Therapien | -1.4% | Global, am stärksten in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Sicherheits- und Therapietreue-Herausforderungen bei mehrjährigen Immuntherapieprotokollen | -0.9% | Global | Kurzfristig (≤2 Jahre) |

| Häufige Engpässe in der globalen Lieferkette für Epinephrin-Autoinjektor-Geräte | -0.6% | Nordamerika, zeitweise in EU und Asien-Pazifik | Kurzfristig (≤2 Jahre) |

| Fehlende harmonisierte Behandlungsleitlinien in verschiedenen Regionen und Zentren | -0.5% | Global, stärkste Fragmentierung in Asien-Pazifik und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten und begrenzte Erstattungshürden für biologische Therapien

Omalizumab, eine führende biologische Therapie, ist zu einem Preis von über 2.000 USD pro Monat erhältlich. US-amerikanische Kostenträger verlangen Vorabgenehmigungen, einschließlich der Vorlage von Serum-IgE-Dokumentation und Verschreibungen von Allergologen. Medicare-Teil-D-Begünstigte sehen sich Zuzahlungsquoten von 25–33 % gegenüber, was zu monatlichen Eigenkosten zwischen 500 und 700 USD führt. Bis 2025 sollen 14 staatliche Medicaid-Pläne eine Stufentherapie über orale Immuntherapie vorschreiben, bevor Biologika genehmigt werden, was den Zugang für einkommensschwache Familien potenziell einschränkt.

Sicherheitsbedenken und Therapietreue-Probleme bei erweiterten Immuntherapieprotokollen

Eine Umfrage aus dem Jahr 2025 berichtete von einer Abbruchrate von 5 % bei der oralen Immuntherapie aufgrund unerträglicher Nebenwirkungen, wobei 13 % der Patienten nach schweren Reaktionen Dosisanpassungen benötigten. Die Daten zeigten auch, dass 71,8 % der Patienten unerwünschte Ereignisse erlebten, von denen die meisten mild waren; Bedenken hinsichtlich Anaphylaxie bleiben jedoch ein wesentlicher Faktor für den Therapieabbruch. Darüber hinaus verschärfen soziale Faktoren wie die Unannehmlichkeit der täglichen Dosierung und gastrointestinale Beschwerden die Herausforderungen bei der Einhaltung von Behandlungsprotokollen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Krankheitsmodifizierende Therapien fordern die Dominanz der Akutmedikamente heraus

Akutmedikamente, einschließlich Epinephrin-Autoinjektor-Geräte, Antihistaminika und Kortikosteroide, machten 42,50 % des Umsatzes im Jahr 2025 aus und unterstreichen ihre entscheidende Rolle im Notfallmanagement. Die Nachfrage nach Epinephrin wurde durch die Einführung von Säuglingsdosisprodukten und erschwinglichen Generika gestärkt. Krankheitsmodifizierende Wirkstoffe, angeführt von oraler Immuntherapie und Omalizumab, wachsen jedoch mit einer CAGR von 8,88 % und verlagern den klinischen Fokus von Notfallinterventionen hin zur Präventivversorgung. Leitlinien betonen, dass Biologika präventiver Natur sind und Epinephrin in Akutsituationen nicht ersetzen sollten.

Nach Baumnussart: Cashew expandiert inmitten von Ernährungsveränderungen

Walnüsse erzielten 28,55 % des Segmentumsatzes im Jahr 2025, was ihre weit verbreitete Verwendung in Backwaren und pflanzlichen Milchprodukten widerspiegelt. Die orale Immuntherapie mit Haselnuss erzielte eine hohe Desensibilisierungsrate, bot jedoch minimalen Kreuzschutz gegenüber anderen Nüssen, was den Bedarf an nussspezifischen Behandlungsansätzen unterstreicht. Der steigende Cashew-Konsum in Asien treibt eine CAGR von 6,99 % an, mit wachsender Nachfrage nach cashewspezifischen Allergiebehandlungen bei zunehmendem Kontakt.

Nach Endnutzer: Spezialkliniken führen das Wachstum der Immuntherapie an

Krankenhausapotheken machten 55,34 % des Umsatzes im Jahr 2025 aus, getrieben durch den Bedarf an Notfallausrüstung und geschultem Personal während überwachter Behandlungsphasen. Spezialisierte Allergiekliniken verzeichnen jedoch eine CAGR von 8,34 %, angetrieben durch integrierte Versorgungsmodelle, die orale Immuntherapie, Biologika, Diagnostika und die Aufnahme in klinische Studien kombinieren. Diese Kliniken differenzieren sich durch wertbasierte Versorgungsverträge und Fernüberwachungstools, die die Therapietreue verbessern.

Nach Altersgruppe: Pädiatrische Kohorte verankert die Marktexpansion

Pädiatrische Patienten repräsentierten 60,43 % der prognostizierten Nachfrage für 2025 und sollen mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,56 % wachsen. Dieses Wachstum wird auf Fortschritte in der Frühdiagnostik und eine erhöhte Bereitschaft der Betreuungspersonen zurückgeführt, in toleranzinduzierende Therapien zu investieren. Die beobachtete Wirksamkeit bei Vorschulkindern in der POSEIDON-Studie unterstreicht die Bedeutung des Beginns von Interventionen vor der Einschulung. Darüber hinaus spiegelt der erwartete Antrag auf Viaskin Peanut für Kinder im Alter von 1 bis 3 Jahren den regulatorischen Fokus auf die Bedürfnisse des jüngsten Patientensegments wider.

Geografische Analyse

Im Jahr 2025 sicherte sich Nordamerika 39,67 % des geografischen Umsatzes, angetrieben durch die rasche Einführung von Omalizumab in den Vereinigten Staaten nach dessen FDA-Zulassung im Februar 2024. Dieses Wachstum wurde durch die breite Verfügbarkeit von Epinephrin-Autoinjektor-Geräten in Einzel- und Fachapotheken sowie ein gut etabliertes Netzwerk von Allergiekliniken, die orale Immuntherapie (OIT) anbieten, unterstützt. Im Januar 2025 veröffentlichte die Amerikanische Akademie für Allergie, Asthma und Immunologie einen Konsensleitfaden zu Omalizumab, der Patientenauswahlkriterien und Dosierungsschemata standardisierte. Darüber hinaus glich das AAAAI-EAACI-PRACTALL-Update von 2024 die Protokolle für orale Nahrungsmittelprovokationen an, reduzierte die Variabilität zwischen den Zentren und erleichterte multizentrischen klinischen Studien. Europa, das im Jahr 2025 etwa 28 % des Marktes ausmachte, verzeichnete Deutschland, das Vereinigte Königreich, Frankreich, Italien und Spanien als führende Länder bei der Einführung von OIT. Es entstand jedoch eine regulatorische Lücke, da die Leitlinien der Europäischen Arzneimittel-Agentur von 2024 Omalizumab und OIT für Erdnussallergien empfahlen, aber auf begrenzte Evidenz für Baumnüsse hinwiesen, was die Erstattung und breitere Einführung verlangsamte.

Asien-Pazifik verzeichnet bis 2031 eine CAGR von 7,90 %, angetrieben durch die Verwestlichung der Ernährungsgewohnheiten, die den Baumnusskonsum und die Sensibilisierungsraten erhöht hat. Eine Studie aus dem Jahr 2025 dokumentierte, dass die auslösenden Dosen für Walnuss und Cashew bei japanischen Kindern nun westliche Schwellenwerte annähern, was auf den gestiegenen Nusskonsum im vergangenen Jahrzehnt zurückgeführt wird. Darüber hinaus stieg das Importvolumen von Baumnüssen in China zwischen 2015 und 2024 erheblich. Der Nahe Osten und Afrika, angeführt von den Ländern des Golfkooperationsrats und Südafrika, sowie Südamerika, verankert durch Brasilien und Argentinien, repräsentieren zusammen etwa 10 % des Marktes. Das Wachstum in diesen Regionen wird durch eine begrenzte Anzahl von Spezialisten, ein geringes Bewusstsein für Immuntherapie und hohe Eigenkosten für Biologika und Diagnostika eingeschränkt. Urbanisierung und steigende Einkommen werden diese Lücken jedoch voraussichtlich im Laufe des Prognosezeitraums verringern.

Wettbewerbslandschaft

Der Markt für Baumnussallergie ist durch eine moderate Fragmentierung gekennzeichnet. Führende Akteure im Segment der Akutversorgungs-Autoinjektor-Geräte umfassen Hersteller von Produkten wie EpiPen, Auvi-Q, generischen Epinephrin-Injektoren und Adrenaclick. Krankheitsmodifizierende Therapien konzentrieren sich auf Unternehmen, die auf orale Immuntherapie (OIT), epikutane Immuntherapie (EPIT) und monoklonale Antikörperbehandlungen spezialisiert sind. Innovation im Markt konzentriert sich auf Portfoliobreite, vielfältige Verabreichungswege und Fortschritte in der Präzisionsmedizin. Beispielsweise helfen sprachgeführte Schnittstellen in Autoinjektor-Geräten, Anwenderfehler zu reduzieren, während Bemühungen im Gange sind, nadelfreie Epinephrin-Verabreichungssysteme zu entwickeln, um Injektionsaversion zu begegnen.

KI-entwickelte Proteine entwickeln sich zu Präzisionstherapeutika der nächsten Generation und reduzieren Epitop-Designzyklen erheblich auf sechs Monate, was der Hälfte des historischen Durchschnitts entspricht. Regulatorische Zeitpläne sind ein wesentlicher Faktor für die Wettbewerbspositionierung, wobei einige Unternehmen beschleunigte Zulassungen für den pädiatrischen Einsatz anstreben und andere Erdnussallergiebehandlungen in späte klinische Studienphasen vorantreiben. Neue Marktteilnehmer konzentrieren sich auf Mehrfachallergen-Formulierungen und digitale Therapietreue-Tools, um bestehende Lücken in den Therapieoptionen zu schließen.

Marktführer der Baumnussallergie-Branche

Bayer AG

Teva Pharmaceutical Industries Ltd.

Pfizer Inc.

Kaleo, Inc.

Amneal Pharmaceuticals

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: Health Canada genehmigte Neffy 2 mg zur Notfallbehandlung von Anaphylaxie bei Patienten mit einem Gewicht von ≥ 30 kg.

- April 2026: ALK-Abelló gab positive Phase-2-Ergebnisse für seine Erdnussallergie-Tablette bekannt und ermöglichte damit den Übergang zu Phase-3-Studien.

- Januar 2026: Aquestive Therapeutics erhielt einen vollständigen Antwortbrief der FDA für Anaphylm und plant eine Wiedereinreichung im dritten Quartal 2026.

- Dezember 2025: DBV Technologies berichtete über günstige Phase-3-VITESSE-Ergebnisse und reichte einen Biologics License Application für Viaskin Peanut ein.

Umfang des globalen Berichts zum Markt für Baumnussallergie

Gemäß dem Umfang des Berichts ist eine Baumnussallergie eine Nahrungsmittelallergie, bei der das Immunsystem fälschlicherweise Proteine in Baumnüssen (wie Mandeln, Cashews, Walnüssen, Pekannüssen, Pistazien und Haselnüssen) als schädlich identifiziert und allergische Reaktionen auslöst, die von leichten Nesselausschlägen bis hin zu lebensbedrohlicher Anaphylaxie reichen können.

Der Markt ist nach Produkttyp, Baumnussart, Endnutzer, Altersgruppe und Geografie segmentiert. Nach Produkttyp ist der Markt segmentiert in Akutmedikamente (Epinephrin-Autoinjektor-Geräte, Antihistaminika, Kortikosteroide), krankheitsmodifizierende Behandlungen, orale Immuntherapie (OIT), sublinguale Immuntherapie (SLIT), epikutane Immuntherapie (EPIT), biologische monoklonale Antikörper (Anti-IgE, Anti-IL-4/13) und Diagnostika (Hauttestverfahren, serumspezifische IgE-Bewertungen, komponentenaufgelöste Diagnostika (CRD), digitale Heimtestkits). Nach Baumnussart ist der Markt segmentiert in Walnuss, Cashew, Mandel, Haselnuss, Pekannuss, Pistazie, Macadamia, Paranuss und weitere (z. B. Kastanie, Pinienkern). Nach Endnutzer ist der Markt segmentiert in Krankenhausapotheken, Einzelhandelsapotheken, spezialisierte Allergiekliniken und Heimversorgung/Direktlieferung an Patienten. Nach Altersgruppe ist der Markt segmentiert in Pädiatrisch (<18 Jahre), Erwachsene (18–64 Jahre) und Geriatrisch (≥65 Jahre). Nach Geografie ist der Markt segmentiert in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika. Der Marktbericht umfasst auch geschätzte Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Marktgröße und Prognosen in Werten (USD) für die oben genannten Segmente.

| Akutmedikamente | Epinephrin-Autoinjektor-Geräte |

| Antihistaminika | |

| Kortikosteroide | |

| Krankheitsmodifizierende Therapien | Orale Immuntherapie (OIT) |

| Sublinguale Immuntherapie (SLIT) | |

| Epikutane Immuntherapie (EPIT) | |

| Biologische monoklonale Antikörper (Anti-IgE, Anti-IL-4/13) | |

| Diagnostika | Hauttests |

| Serumspezifische IgE-Tests | |

| Komponentenaufgelöste Diagnostika (CRD) | |

| Digitale Heimtestkits |

| Walnuss |

| Cashew |

| Mandel |

| Haselnuss |

| Pekannuss |

| Pistazie |

| Macadamia |

| Paranuss |

| Weitere (z. B. Kastanie, Pinienkern) |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Spezialisierte Allergiekliniken |

| Heimversorgung / Direktlieferung an Patienten |

| Pädiatrisch (<18 Jahre) |

| Erwachsene (18–64 Jahre) |

| Geriatrisch (>65 Jahre) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Akutmedikamente | Epinephrin-Autoinjektor-Geräte |

| Antihistaminika | ||

| Kortikosteroide | ||

| Krankheitsmodifizierende Therapien | Orale Immuntherapie (OIT) | |

| Sublinguale Immuntherapie (SLIT) | ||

| Epikutane Immuntherapie (EPIT) | ||

| Biologische monoklonale Antikörper (Anti-IgE, Anti-IL-4/13) | ||

| Diagnostika | Hauttests | |

| Serumspezifische IgE-Tests | ||

| Komponentenaufgelöste Diagnostika (CRD) | ||

| Digitale Heimtestkits | ||

| Nach Baumnussart | Walnuss | |

| Cashew | ||

| Mandel | ||

| Haselnuss | ||

| Pekannuss | ||

| Pistazie | ||

| Macadamia | ||

| Paranuss | ||

| Weitere (z. B. Kastanie, Pinienkern) | ||

| Nach Endnutzer | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Spezialisierte Allergiekliniken | ||

| Heimversorgung / Direktlieferung an Patienten | ||

| Nach Altersgruppe | Pädiatrisch (<18 Jahre) | |

| Erwachsene (18–64 Jahre) | ||

| Geriatrisch (>65 Jahre) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Marktwert für Behandlungen, die allergische Reaktionen auf Baumnüsse ansprechen?

Die Marktgröße für Baumnussallergie erreichte im Jahr 2025 299,85 Millionen USD und soll bis 2031 laut Mordor Intelligence einen Wert von 446,98 Millionen USD erreichen.

Welche Region verzeichnet das schnellste Wachstum bei Baumnussallergie-Therapien?

Asien-Pazifik soll bis 2031 mit einer CAGR von 7,90 % wachsen, da der Nusskonsum steigt und die Immuntherapieleitlinien harmonisiert werden.

Wie dominant sind Akutmedikamente im Vergleich zu krankheitsmodifizierenden Optionen?

Akutmedikamente hielten im Jahr 2025 42,50 % des globalen Umsatzes, während krankheitsmodifizierende Therapien mit einer CAGR von 8,88 % das am schnellsten wachsende Segment darstellen.

Welche Nussart verzeichnet derzeit die größte Behandlungsnachfrage?

Walnussspezifische Therapien machten im Jahr 2025 28,55 % des Segmentumsatzes aus und hatten damit den größten Anteil unter den einzelnen Baumnüssen.

Welche Rolle spielen Spezialkliniken beim zukünftigen Wachstum?

Spezialisierte Allergiekliniken sollen mit einer CAGR von 8,34 % wachsen, da sie orale Immuntherapie, Biologika und Diagnostika in einheitliche Versorgungspfade integrieren, die auch Patienten von weiter entfernten Standorten anziehen.

Wie werden die Preise für Biologika den Patientenzugang beeinflussen?

Hohe monatliche Kosten und die Einstufung in Spezialversicherungstarife schaffen Erstattungshürden, aber eine breitere Akzeptanz durch Kostenträger könnte sich verbessern, wenn sich Ergebnisdaten ansammeln.

Seite zuletzt aktualisiert am: