Marktgröße und Marktanteil für bedruckte Folien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

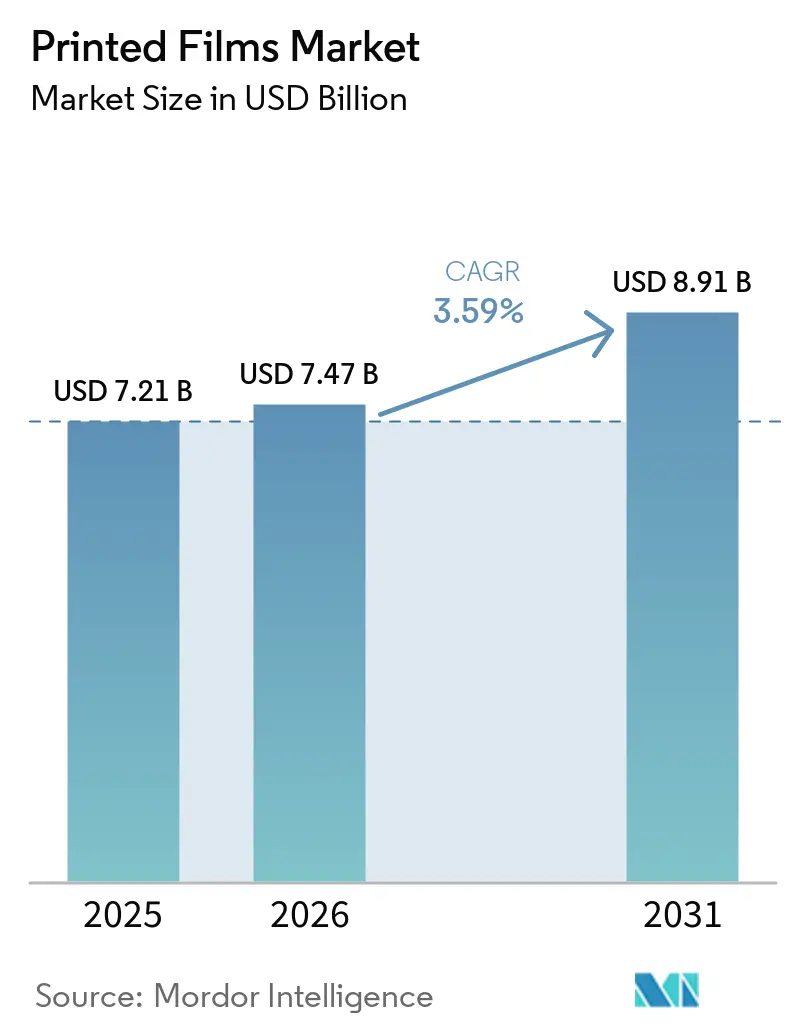

| Marktgröße (2026) | 7.47 Milliarden US-Dollar |

| Marktgröße (2031) | 8.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.59% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für bedruckte Folien von Mordor Intelligence

Die Marktgröße für bedruckte Folien wird voraussichtlich von 7,21 Milliarden USD im Jahr 2025 und 7,47 Milliarden USD im Jahr 2026 auf 8,91 Milliarden USD bis 2031 anwachsen, was einer CAGR von 3,59 % während des Prognosezeitraums (2026 bis 2031) entspricht. Die anhaltende E-Commerce-Aktivität hält Schutzversandtaschen und gepolsterte Verpackungen im Fokus, während wachsender gesetzlicher Druck in Europa und Nordamerika Markeninhaber dazu veranlasst, auf kompostierbare oder recycelbare Foliensubstrate umzusteigen. Polyethylensorten bleiben aufgrund ihrer Kostenpositionierung das volumenmäßige Hauptmaterial, doch die überlegene Sauerstoffbarriereleistung von Polyester zieht Gesundheits- und Premium-Lebensmittelmarken in neue Laminatstrukturen. Druckdienstleister investieren in hybride Flexo-Digital-Pressen, die Durchlaufzeiten verkürzen und Rüstabfälle reduzieren, und Tintenhersteller beschleunigen die Einführung von photoinitiatorfreien UV-härtbaren Systemen, die strengere Migrationsgrenzen erfüllen. Regional signalisieren rasche Kapazitätserweiterungen in Indien und Saudi-Arabien eine Verlagerung der Versorgungszentren, doch Nordamerika und Europa erzielen aufgrund strengerer Compliance-Anforderungen weiterhin höhere durchschnittliche Verkaufspreise.

Wichtigste Erkenntnisse des Berichts

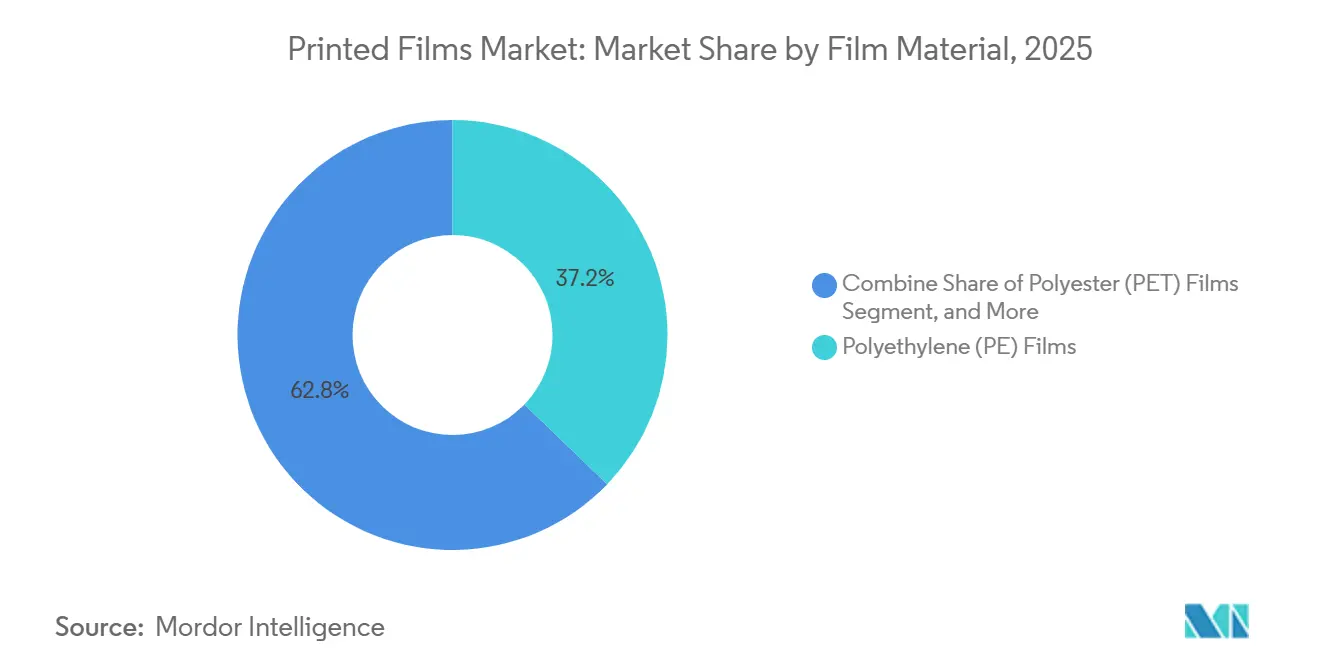

- Nach Folienmaterial führte Polyethylen mit einem Marktanteil von 37,22 % am Markt für bedruckte Folien im Jahr 2025, während Polyester bis 2031 voraussichtlich mit einer CAGR von 3,61 % wachsen wird.

- Nach Drucktechnologie entfiel auf den Flexodruck im Jahr 2025 ein Marktanteil von 41,82 % am Markt für bedruckte Folien, während der digitale Tintenstrahldruck bis 2031 voraussichtlich die schnellste CAGR von 3,75 % verzeichnen wird.

- Nach Druckfarbentyp behielten lösungsmittelbasierte Farben im Jahr 2025 einen Marktanteil von 40,08 % am Markt für bedruckte Folien, und UV/EB-härtbare Formulierungen werden voraussichtlich im Zeitraum 2026–2031 mit einer CAGR von 4,01 % wachsen.

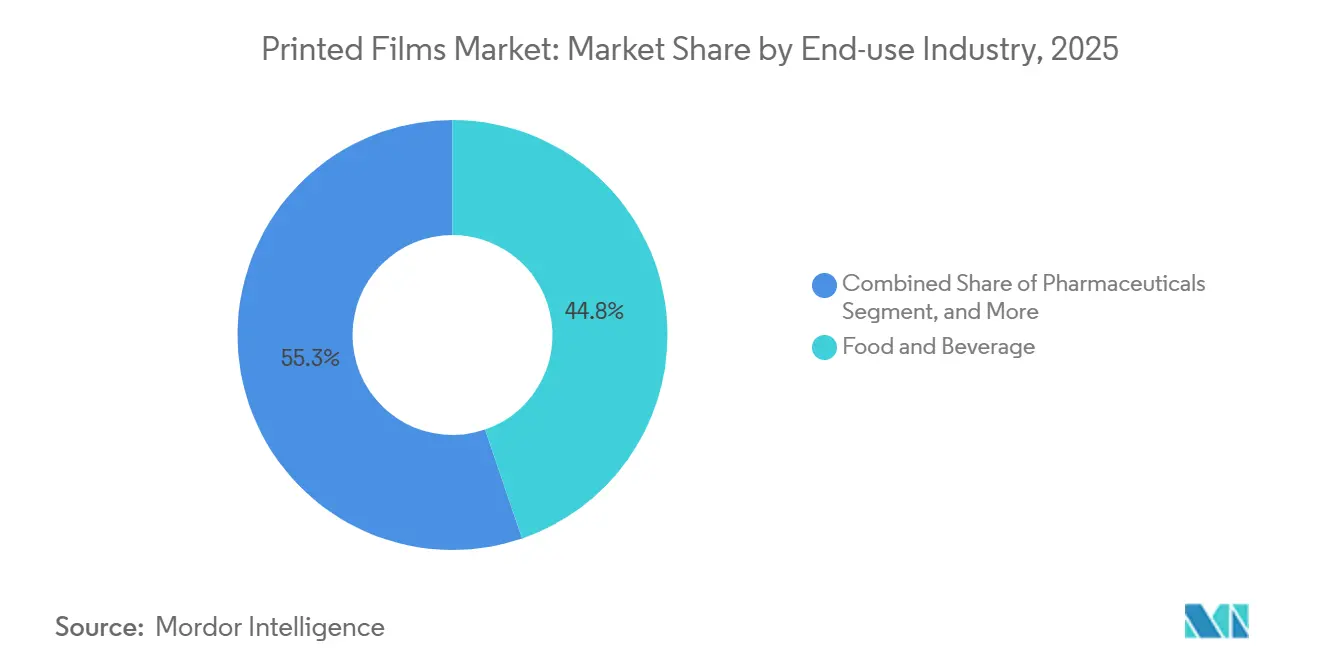

- Nach Endverbraucherbranche hielt Lebensmittel und Getränke im Jahr 2025 einen Marktanteil von 44,75 % am Markt für bedruckte Folien, während Pharmazeutika voraussichtlich die höchste CAGR von 4,22 % bis 2031 verzeichnen werden.

- Nach Foliendicke erfasste der Bereich 25–50 µm im Jahr 2025 einen Marktanteil von 39,54 % am Markt für bedruckte Folien, doch Stärken unter 25 µm sollten während des Prognosezeitraums mit einer CAGR von 3,85 % wachsen.

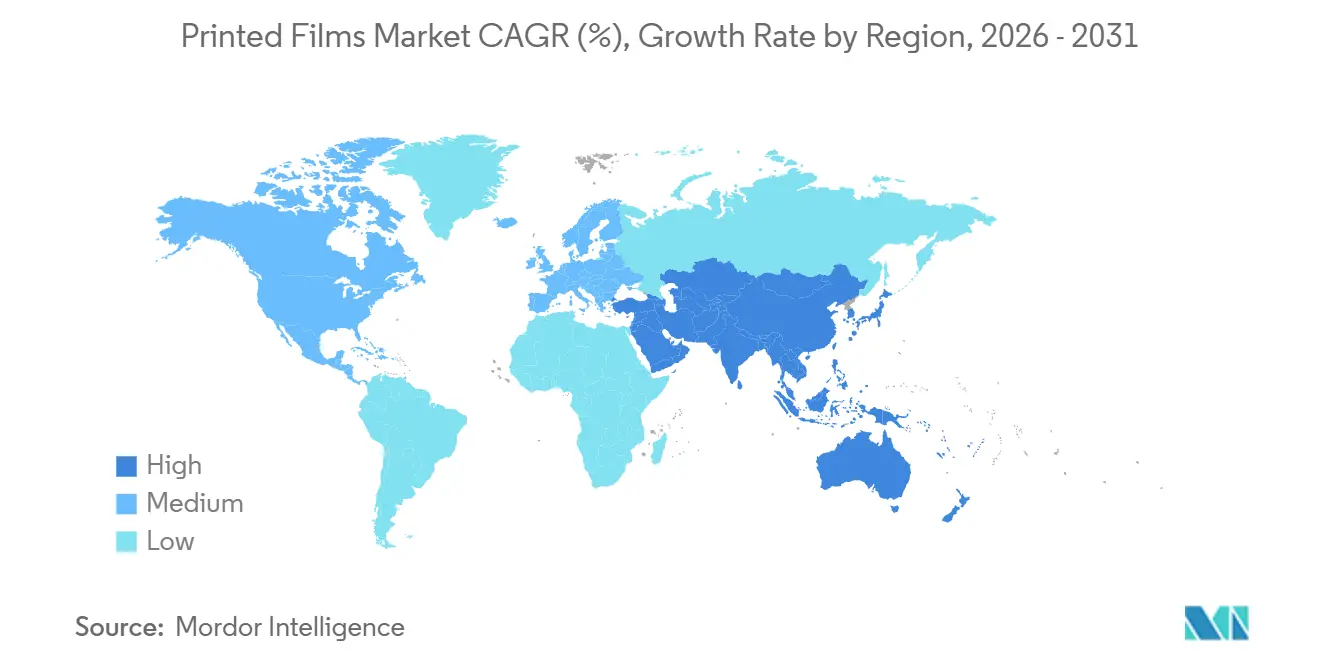

- Nach Geografie generierte Asien-Pazifik im Jahr 2025 einen Marktanteil von 34,17 % am Markt für bedruckte Folien, und der Nahe Osten wird voraussichtlich die am schnellsten wachsende Region mit einer CAGR von 3,96 % bis 2031 sein.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für bedruckte Folien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach nachhaltigen Verpackungslösungen | +1.2% | Global – am stärksten in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachstum des E-Commerce fördert den Bedarf an schützenden bedruckten Folien | +0.9% | Global – städtische Korridore in Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei hochauflösenden digitalen Drucktechnologien | +0.7% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung von intelligenten und interaktiven Verpackungen | +0.5% | Premium-Segmente in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Rasche Expansion der gedruckten Elektronik auf flexiblen Substraten | +0.3% | Fertigungscluster in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Strenge Vorschriften fördern die Verwendung biologisch abbaubarer bedruckter Folien | +0.4% | Europa und ausgewählte nordamerikanische Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach nachhaltigen Verpackungslösungen

Markenbeschaffungsverträge beinhalten nun Kreislaufwirtschaftsklauseln, die Verarbeiter dazu verpflichten, biobasierten Inhalt und Recyclingfähigkeit zu zertifizieren. CARBIOS erhielt 2025 die US-amerikanische Lebensmittelkontaktzulassung für enzymatisch recycelte Polymilchsäurefolien, was eine geschlossene Kreislaufrückgewinnung ohne Downcycling ermöglicht.[1]CARBIOS, "FDA-Lebensmittelkontaktzulassung für enzymatisch recycelte PLA-Folie," carbios.com Metalvuotos biobasierte Barrierebeschichtung auf PLA-Substraten liefert eine Sauerstoffdurchlässigkeit unter 5 cc/m²/Tag und verlängert die Haltbarkeit von Frischprodukten um 40 %. Die EU-Verordnung über Verpackungen und Verpackungsabfälle, die 2026 in Kraft tritt, führt Geldstrafen für nicht konforme Flexibles ein, was eine rasche Substratreformulierung veranlasst und die Einführung nachhaltiger bedruckter Folien fördert.

Wachstum des E-Commerce fördert den Bedarf an schützenden bedruckten Folien

Das globale Paketvolumen erreichte 2025 150 Milliarden Stück, wobei jedes typischerweise in 1,8 Lagen Folie eingewickelt ist. Verarbeiter reagierten mit hochschlagfesten Polyethylen-Versandtaschen, die Stichtests mit >400 g-Kraft standhalten und dennoch wasserbasierte Flexofarben aufnehmen. Automatisierte Fulfillment-Center bevorzugen koextrudierte Gleitschichten mit einem Reibungskoeffizienten von 0,18, damit Sortierbänder 8.000 Pakete pro Stunde bewegen können. Digitale Pressen, die Grafiken innerhalb von 10 Minuten austauschen, unterstützen kleine Werbeauflagen und entsprechen den Anforderungen der Same-Day-Delivery, was die Marktdurchdringung bedruckter Folien in der Logistikverpackung aufrechterhält.

Fortschritte bei hochauflösenden digitalen Drucktechnologien

Tintenstrahlpressen laufen jetzt mit 1.200 dpi und >100 m/min, wodurch teure Tiefdruckzylinder aus der Kostenkalkulation entfallen. HPs Indigo-25K-Plattform erreicht die optische Dichte des Tiefdrucks auf metallisiertem Polyester und integriert gleichzeitig eine Inline-Koronabehandlung, und Konica Minoltas 400-MHz-Piezoköpfe verspritzen 12-pL-Tropfen wasserbasierter Tinte, um flüchtige Lösungsmittel zu eliminieren. Hybridkonfigurationen, wie Windmoeller und Hoelschers Novoflex, tragen Flexo-Sonderfarben bei 600 m/min und variable Daten bei 150 m/min auf und balancieren Kosteneffizienz mit den Personalisierungsanforderungen, die den Markt für bedruckte Folien prägen.

Zunehmende Einführung von intelligenten und interaktiven Verpackungen

NFC-Tags und RFID-Inlays, die in Folienstrukturen eingebettet sind, authentifizieren jetzt Waren, protokollieren Unterbrechungen der Kühlkette und erschließen digitale Erlebnisse. Avery Dennison lieferte 2025 mehr als 10 Milliarden RFID-fähige Beutel aus, und Pragmatic Semiconductors FlexIC-Chips unter 0,01 USD ermöglichen wegwerfbare manipulationssichere Siegel. Weinmarken, die NFC-Schrumpfhülsen einsetzen, verzeichneten einen Rückgang der Fälschungsbeschwerden und einen Anstieg des Verbraucherengagements, was den Trend des Marktes für bedruckte Folien hin zu interaktiven Formaten bestärkt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Rohstoffpreise für Druckfarben und Folien | -0.8% | Global – am höchsten in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Umweltbedenken hinsichtlich der Kunststoffabfallbewirtschaftung | -0.5% | Global – akut in küstennahen Regionen Asien-Pazifiks und Europas | Mittelfristig (2–4 Jahre) |

| Hohe anfängliche Kapitalinvestitionen in fortschrittliche Druckpressen | -0.3% | Schwellenmärkte und kleine und mittlere Verarbeiter | Langfristig (≥ 4 Jahre) |

| Lieferkettenunterbrechungen, die Spezialsubstrate betreffen | -0.2% | Global – wichtige Routen im Nahen Osten und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Rohstoffpreise für Druckfarben und Folien

Polyethylen schwankte 2025 aufgrund von Ausfällen im Nahen Osten und Abschaltungen chinesischer Cracker zwischen 950 USD/t und 1.320 USD/t, was die Margen der Verarbeiter stark belastete. Titandioxid stieg im frühen Jahr 2026 um 18 % im Jahresvergleich auf 3.200 USD/t, was die Kosten für weiße Farben in die Höhe trieb. Verarbeiter mit eigenen Harz- oder Pigmentanlagen, wie Uflex, genießen einen Margenpolster von 200–250 Basispunkten, doch viele unabhängige Unternehmen sind zu vierteljährlichen Neupreisgestaltungen gezwungen, was vorhersehbare Investitionen im Markt für bedruckte Folien einschränkt.

Umweltbedenken hinsichtlich der Kunststoffabfallbewirtschaftung

Nur 30 % der Abfallsysteme in Schwellenländern können kompostierbare Folien verarbeiten, was eine Lücke zwischen biologisch abbaubaren Versprechen und tatsächlichen Entsorgungsergebnissen schafft. Kaliforniens SB 343 verbietet jetzt Recyclingzeichen auf Flexibles, für die keine landesweite Sammlung besteht, während die EU-Richtlinie über Einwegkunststoffe Herstellergebühren von 0,50–1,20 EUR/kg für nicht recycelbare Produkte einführt.[2]Gesetzgebungsinformationen Kalifornien, "SB 343 – Umweltwerbung: Recyclingzeichen," leginfo.legislature.ca.gov Die zunehmende Kontrolle drängt Käufer zu Monomaterial-Designs, doch Infrastrukturmängel hemmen weiterhin die breitere Marktakzeptanz fortschrittlicher Biopolymere bei bedruckten Folien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Folienmaterial: Polyester gewinnt durch Barriereleistung

Polyethylen machte 37,22 % des Umsatzes im Jahr 2025 aus, doch Polyester ist auf dem Weg, den Markt für bedruckte Folien mit einer CAGR von 3,61 % zu übertreffen, gestützt durch pharmazeutische und hochbarrierefähige Lebensmittelformate, die Sauerstoffwerte unter 3 cc/m²/Tag erfordern. Torays mit Aluminiumoxid beschichtetes PET liefert 0,8 cc/m²/Tag bei 12 µm und bleibt dabei transparent – eine Spezifikation, die Polyethylen niedriger Dichte ohne Mehrschichtkomplexität nicht erfüllen kann. Polypropylen bleibt unverzichtbar, wo Heißsiegelfestigkeit über 2,5 N/15 mm erforderlich ist, während der Anteil von PVC in lebensmittelkontaktierenden Anwendungen aufgrund von Phthalatverboten weiter sinkt. Aufkommende Biopolymere haben derzeit nur einen mittleren einstelligen Wertanteil, dienen aber als Testfeld für Kreislaufwirtschaftspiloten und halten die Nachhaltigkeitserzählung des Marktes für bedruckte Folien am Leben.

Kosteneffiziente Strategien zur Dickenreduzierung stärken die Akzeptanz von Polyester. Innovias nanoporöses BOPP ermöglicht es Salat und Beeren, ohne Laserperforation zu atmen, und Cosmo Firsts Anti-Beschlag-PET hält gekühlte Beutel für eine Haltbarkeit von drei Wochen klar. Da Regulierungsbehörden die Gesamtmigration in der EU auf 10 mg/dm² begrenzen, steigt die Nachfrage nach lebensmittelechten Harzen mit vollständiger Rückverfolgbarkeit, was Spezial-PET-Sorten als glaubwürdige Herausforderer für etablierte Polyolefine in der Branche für bedruckte Folien positioniert.

Nach Drucktechnologie: Digitaler Tintenstrahldruck untergräbt die Volumendominanz des Flexodrucks

Flexodruck hatte im Jahr 2025 einen Anteil von 41,82 % am Umsatz, doch die CAGR von 3,75 % des Tintenstrahldrucks signalisiert einen Wendepunkt. Digitale Pressen eliminieren Plattenmontage-Ausfallzeiten und führen 500-Meter-Aufträge profitabel durch, was sie ideal für regionale Aktionen und die Proliferation von Lagereinheiten macht. Windmoeller und Hoelschers Hybrideinheit integriert Flexostationen für statisches Branding und Tintenstrahlköpfe für serialisierte QR-Codes, was die Kosten pro tausend Drucke in gemischten Portfolios senkt. Tiefdruck bleibt relevant für Snack- und Tabakfolien mit mehr als 1 Million Metern, wo Zylinderkosten effizient amortisiert werden und Farbabweichungen innerhalb von ±1 ΔE bleiben müssen.

Laufende Innovationen halten den Flexodruck wettbewerbsfähig. Bobsts M6-Linie registriert Platten automatisch und reduziert Rüstausschuss um 40 %, was Abfallunterschiede gegenüber dem Digitaldruck verringert. Unterdessen bleibt der Markt für bedruckte Folien im Bereich Sieb- und Tampondruck eine Nische, die sich auf leitfähige Bahnen und spezialisierte Manipulationssiegel konzentriert. Über alle Druckplattformen hinweg wägen Verarbeiter Kapitalaufwand gegen Auflagenlängenflexibilität ab – ein Kompromiss, der künftige Gerätekäufe in der gesamten Branche für bedruckte Folien prägt.

Nach Druckfarbentyp: UV-härtbare Formulierungen erschließen das Niedrigmigrations-Premium

Lösungsmittelfarben dominierten 2025 mit einem Anteil von 40,08 % aufgrund ihrer Kompatibilität mit bestehenden Linien, doch UV/EB-Systeme sollten das Wachstum des Marktes für bedruckte Folien übertreffen und jährlich um 4,01 % wachsen. Flint Groups Dual-Cure-LED-Produkt härtet PLA-Substrate bei 150 m/min aus und reduziert dabei den Energieverbrauch um 70 %. Toyo Inks schweizkonformen Formulierungen halten Restphotoinitiatorgehalte nach 6 Monaten unter 5 ppb und sichern so Verträge für lagerstabilen Joghurt und Süßwaren. Wasserbasierte Farben gewinnen in Nicht-Folienlaminaten an Boden, und ihre VOC-Profile von <25 % gewinnen auch angesichts verschärfter Luftqualitätsvorschriften an Bedeutung.

Biobasierte Harzchemien entstehen weiterhin. Covestros 90 % erneuerbares Polyurethanbindemittel entspricht der Haftung fossiler Analoga bei einer Oberflächenspannung von 42 dyn/cm. Elektronenstrahlfarben bleiben eine Nische, sind aber entscheidend für Folien-Snackbeutel, die eine vollständige Eliminierung von Photoinitiatoren erfordern. Dennoch bleiben Lösungsmittelsysteme mit einem Preis von 4,50–6,00 USD/kg in der Landwirtschaft und bei Industriefolien fest verankert, wo Migrationsgrenzen weniger streng sind und der Markt für bedruckte Folien durch niedrige Kosten angetrieben wird.

Nach Endverbraucherbranche: Pharmazeutische Serialisierung treibt überdurchschnittliches Marktwachstum

Lebensmittel und Getränke hatten mit 44,75 % den größten Marktanteil, da bedruckte Folien als kosteneffiziente, funktionale und marketingwirksame Wahl für die Verpackung von Lebensmitteln hervorstechen. Gesundheitsmandate gemäß der EU-Richtlinie über gefälschte Arzneimittel und dem US-amerikanischen DSCSA erhöhen die Anforderungen an hochauflösende Codes und treiben Pharmazeutika mit einer CAGR von 4,22 % voran. Bildverarbeitungssysteme prüfen jetzt 400 Kartons pro Minute und lehnen Verpackungen mit einem Kontrast unter 1,5 ab. Manipulationssichere Delaminierungsfolien von Avery Dennison schrecken Fälscher ab, die auf einen Schwarzmarkt im Wert von 200 Milliarden USD abzielen.

Im Gegensatz dazu behalten Lebensmittel und Getränke das Massenvolumen und verlangen Folien mit niedrigem Siegelansprechpunkt für Hochgeschwindigkeits-Form-Füll-Siegellinien sowie Feuchtigkeitsbarrieren, die Backwaren knusprig halten. Kosmetik setzt auf metallisierte holografische Oberflächen, um Premium-Signale zu vermitteln, und Haushaltsreinigungsmarken bevorzugen chemikalienbeständiges Polyethylen. Spezialnischen – Saatgutbehandlungsbeutel, statisch ableitende Elektronikverpackungen – haben insgesamt einen einstelligen Anteil, bieten aber zweistellige Margen und bestätigen die Vielfalt des Marktes für bedruckte Folien jenseits von Massenkonsumgütern.

Nach Foliendicke: Ultradünne Stärken ermöglichen Gewichtsreduzierung

Standardfolien mit 25–50 µm und einem Marktanteil von 39,54 % balancieren Festigkeit und Wirtschaftlichkeit, doch Stärken unter 25 µm wachsen mit einer CAGR von 3,85 % schneller, da Verarbeiter 15–20 % Harz pro Einheit einsparen. Innovias 20-µm-BOPP besteht Stichtests mit 450 g und ermöglicht Einsparungen von 0,08–0,12 USD/kg für Hochvolumen-Snackprogramme. Torays 12-µm-PET-Blisterfolie reduziert das Gewicht des PVC-PVDC-Laminats erheblich und hält dabei den Sauerstoffgehalt unter 1 cc/m²/Tag, was die ICH-Q1A-Stabilitätsanforderungen erfüllt.[3]Gesetzgebungsinformationen Kalifornien, "SB 343 – Umweltwerbung: Recyclingzeichen," leginfo.legislature.ca.gov

Ultradünne Bahnen stellen Verarbeitbarkeitsherausforderungen dar; Pressen setzen jetzt Echtzeit-Spannungsregelung und Kühlwalzen ein, um Faltenbildung bei >300 m/min zu verhindern, und ermöglichen es dem Markt für bedruckte Folien, die Vorteile der Gewichtsreduzierung ohne Einbußen beim Durchsatz zu nutzen. Schwerere Folien bleiben unverzichtbar für Industriesäcke und Retortenbeutel, die einer Sterilisation bei 121 °C standhalten müssen. Landwirtschaftliche Silagefolien im Bereich 50–100 µm benötigen UV-Stabilisierung für 2.000 Stunden Außenexposition, was die Breite der mechanischen Anforderungen unterstreicht, die bedruckte Folien in allen Endmärkten erfüllen müssen.

Geografische Analyse

Asien-Pazifik hatte einen Anteil von 34,17 % am Markt für bedruckte Folien, gestützt durch Cosmo Firsts 81.200-Tonnen-pro-Jahr-Linie in Indien und Jindal Poly Films' Erweiterung im Wert von 700 Crore INR (84 Millionen USD), die gemeinsam die regionale Führungsposition bei BOPP- und BOPET-Versorgung stärken. Chinas Inlandsnachfrage nach E-Commerce-Versandtaschen wuchs trotz Harzengpässen im mittleren einstelligen Bereich, während sich Japans Verarbeiter auf exportorientierte pharmazeutische Anwendungen konzentrierten, die strenge Migrationskontrollen erfordern.[4]Toray Industries, "Hochbarriere-PET-Folien mit Aluminiumoxid-Bedampfung," toray.com Südostasiatische Länder zogen Folgeinvestitionen in Speziallaminaten an und vertieften damit den Markt für bedruckte Folien in der gesamten Region.

Nordamerika und Europa erfassten gemeinsam fast die Hälfte des globalen Wertes, angetrieben durch höhere Verkaufspreise für migrationssichere und recyclingfähige Folien. Amcors Umsatzbasis von 24 Milliarden USD nach der Fusion mit Berry Global unterstreicht die Konsolidierung, und Mondis Investitionsprogramm von 1,2 Milliarden EUR (1,34 Milliarden USD) erhöht die Produktion von Monomaterial-Standbeuteln. Die EU-Verpackungsverordnung, die 2026 in Kraft tritt, fördert Neugestaltungen hin zu recyclingfähigen Strukturen – ein Imperativ, der die Marktgröße für bedruckte Folien in reifen Volkswirtschaften aufrechterhält.

Der Nahe Osten wird voraussichtlich bis 2031 die schnellste CAGR von 3,96 % verzeichnen, da GulfPacks 135.000-Tonnen-pro-Jahr-BOPP-Linie Saudi-Arabien als Wiederausfuhrplattform nach Afrika und Südasien positioniert. Südamerika hat ein hohes Potenzial, sieht sich jedoch mit Währungsvolatilität konfrontiert, die Kapitalausgaben dämpft, während Afrika weitgehend importabhängig bleibt, wobei Südafrika und Ägypten regionale Drehscheiben beherbergen, die grundlegende Flexverpackungsbedürfnisse bedienen.

Wettbewerbslandschaft

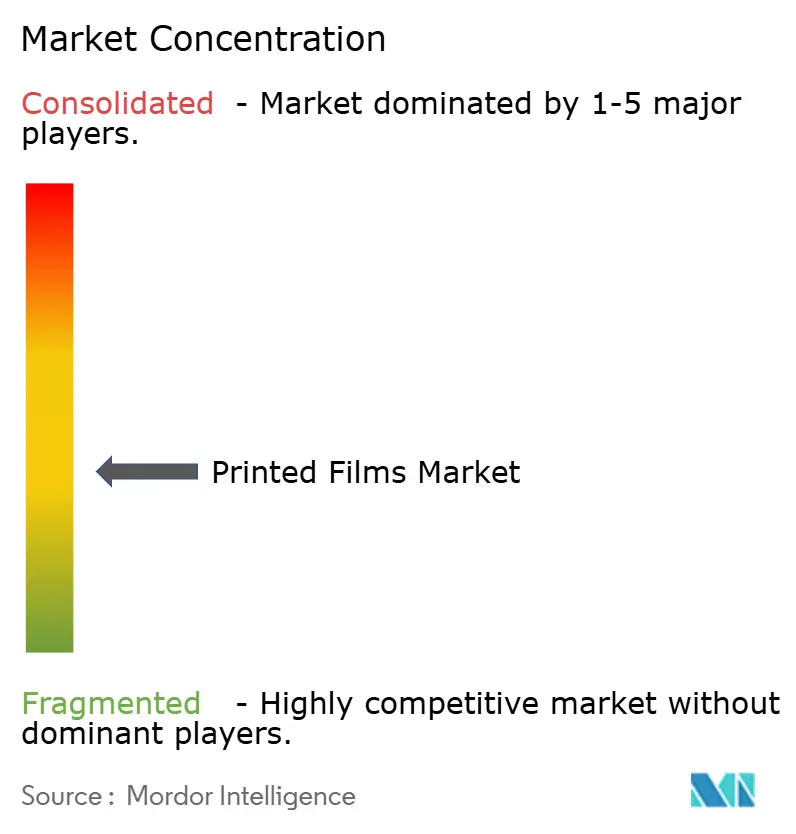

Der Markt ist mäßig fragmentiert, wobei wichtige Akteure wie Amcor, Sealed Air, Mondi, Huhtamaki und Constantia Flexibles einen erheblichen Anteil der globalen Kapazität halten. Dies lässt erhebliche Möglichkeiten für regionale Spezialisten, ihre Präsenz zu etablieren und effektiv zu konkurrieren. Amcors Übernahme von Berry Global für 8,4 Milliarden USD hat zu einigen europäischen Veräußerungen geführt, die zur Einhaltung regulatorischer Anforderungen notwendig waren. Dieser strategische Schritt hat jedoch Amcors globale Skaleneffizienzen gestärkt und dem Unternehmen ermöglicht, seine Betriebsabläufe zu optimieren und seine Marktreichweite auszubauen.[5]Cosmo Films, "Shendra BOPP-Kapazitätserweiterung," cosmofilms.com

Vertikal integrierte Gruppen wie Uflex mit eigenen Harz-, Farb- und Metallisierungskapazitäten übertreffen Wettbewerber bei den Margen konsequent, insbesondere in Zeiten der Rohstoffpreisvolatilität. Diese Unternehmen profitieren von ihrer Fähigkeit, mehrere Stufen des Produktionsprozesses zu kontrollieren und so Kosteneffizienz und Lieferkettenstabilität zu gewährleisten. Unterdessen schaffen Technologieinvestitionen eine Spaltung innerhalb des Marktes. Akteure, die hybride Flexo-Digital-Drucklinien und LED-UV-Härtungstechnologien einsetzen, verschaffen sich einen Wettbewerbsvorteil, indem sie die Nachfrage nach kurzläufigen, margenstarken Lagereinheiten erfüllen. Im Gegensatz dazu sehen sich tiefdruckzentrierte Betriebe zunehmend mit Preisdruck konfrontiert, da Marken Agilität und schnellere Durchlaufzeiten priorisieren.

Die Innovationspipelines in der gesamten Branche bleiben robust, wobei Unternehmen aktiv Fortschritte verfolgen, um ihre Wettbewerbsposition zu halten. So meldete Toray 2025 14 Patente für Hochbarriere-PET-Technologien an, während Flint Group 9 Patente für photoinitiatorfreie UV-Farben sicherte und damit sein Engagement für die Entwicklung modernster Lösungen demonstrierte. Darüber hinaus kommerzialisiert Pragmatic Semiconductor gedruckte Siliziumchips für intelligente Siegel zu einem Preis von weniger als 0,01 USD, was kostengünstige intelligente Verpackungslösungen revolutionieren könnte. Nachhaltigkeit bleibt ein entscheidendes Differenzierungsmerkmal im Markt. CARBIOSs enzymatischer PLA-Recyclingkreislauf, der strenge Kreislaufwirtschafts-Leistungskennzahlen erfüllt, ermöglicht es Verarbeitern, umweltbewusste Marken anzuziehen. Da sich der Markt für bedruckte Folien zunehmend in Richtung geschlossener Materialkreisläufe verschiebt, werden solche Innovationen voraussichtlich eine entscheidende Rolle bei der Gestaltung der Zukunft der Branche spielen.

Marktführer in der Branche für bedruckte Folien

Sealed Air Corporation

Amcor plc

Huhtamaki Oyj

Mondi plc

Constantia Flexibles Group GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Innovia Films stellte P2G vor, eine recyclingfähige BOPP-Folie mit hohem Gasaustausch für Frischprodukte, die die Haltbarkeit um 30 % verlängert.

- November 2025: Uflex investierte 700 Crore INR (84 Millionen USD) in Dharwad für neue BOPP- und Metallisierungskapazitäten.

- September 2025: Konica Minolta veröffentlichte 12-pL-wasserbasierte Tintenstrahlköpfe, die mit 400 MHz betrieben werden und auf Flexverpackungsinstallationen in Europa und Nordamerika abzielen.

- Januar 2025: American Packaging Corporation nahm zwei HP Indigo 200K-Pressen in seinem Wisconsin-Zentrum in Betrieb, um die Nachfrage nach kurzläufigen Flexverpackungen zu decken.

Globaler Berichtsumfang des Marktes für bedruckte Folien

Der Markt für bedruckte Folien umfasst die globale Industrie, die flexible Folien mit gedruckten Grafiken, Texten und funktionalen Informationen für Verpackungs-, Etikettierungs-, Branding- und Schutzanwendungen produziert, bedruckt und vertreibt. Diese Folien werden in Konsumgüter- und Industriesektoren weit verbreitet eingesetzt, um Produktsichtbarkeit, Kommunikation und Regalattraktivität zu verbessern und gleichzeitig Materialeigenschaften und Haltbarkeit zu erhalten.

Der Bericht über den Markt für bedruckte Folien ist segmentiert nach Folienmaterial (Polyethylenfolien, Polypropylienfolien, Polyesterfolien, Polyvinylchloridfolien und andere Folienmaterialien), Drucktechnologie (Flexodruck, Tiefdruck, digitaler Tintenstrahldruck und andere Drucktechnologien), Druckfarbentyp (lösungsmittelbasierte Farben, wasserbasierte Farben, UV/EB-härtbare Farben und andere Druckfarbentypen), Endverbraucherbranche (Lebensmittel und Getränke, Körperpflege und Kosmetik, Pharmazeutika, Haushaltspflege und Reinigung und andere Endverbraucherbranchen), Foliendicke (bis zu 25 µm, 25–50 µm, 50–100 µm und über 100 µm) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Polyethylen (PE) Folien |

| Polypropylen (PP) Folien |

| Polyester (PET) Folien |

| Polyvinylchlorid (PVC) Folien |

| Andere Folienmaterialien |

| Flexodruck |

| Tiefdruck |

| Digitaler Tintenstrahldruck |

| Andere Drucktechnologien |

| Lösungsmittelbasierte Farben |

| Wasserbasierte Farben |

| UV/EB-härtbare Farben |

| Andere Druckfarbentypen |

| Lebensmittel und Getränke |

| Körperpflege und Kosmetik |

| Pharmazeutika |

| Haushaltspflege und Reinigung |

| Andere Endverbraucherbranchen |

| Bis zu 25 µm |

| 25 – 50 µm |

| 50 – 100 µm |

| Über 100 µm |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Israel | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Folienmaterial | Polyethylen (PE) Folien | |

| Polypropylen (PP) Folien | ||

| Polyester (PET) Folien | ||

| Polyvinylchlorid (PVC) Folien | ||

| Andere Folienmaterialien | ||

| Nach Drucktechnologie | Flexodruck | |

| Tiefdruck | ||

| Digitaler Tintenstrahldruck | ||

| Andere Drucktechnologien | ||

| Nach Druckfarbentyp | Lösungsmittelbasierte Farben | |

| Wasserbasierte Farben | ||

| UV/EB-härtbare Farben | ||

| Andere Druckfarbentypen | ||

| Nach Endverbraucherbranche | Lebensmittel und Getränke | |

| Körperpflege und Kosmetik | ||

| Pharmazeutika | ||

| Haushaltspflege und Reinigung | ||

| Andere Endverbraucherbranchen | ||

| Nach Foliendicke | Bis zu 25 µm | |

| 25 – 50 µm | ||

| 50 – 100 µm | ||

| Über 100 µm | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für bedruckte Folien und wohin entwickelt er sich bis 2031?

Die Marktgröße für bedruckte Folien beträgt 7,47 Milliarden USD im Jahr 2026 und wird voraussichtlich bis 2031 auf 8,91 Milliarden USD anwachsen, was einer CAGR von 3,59 % entspricht, laut Mordor Intelligence.

Welches Folienmaterial wächst am schnellsten innerhalb der bedruckten Verpackungen?

Polyesterfolien werden voraussichtlich bis 2031 eine CAGR von 3,61 % verzeichnen, gestützt durch überlegene Sauerstoffbarriereleistung, insbesondere für Pharmazeutika und Premium-Lebensmittel.

Wie schnell gewinnt der Digitaldruck Marktanteile gegenüber dem Flexodruck?

Der digitale Tintenstrahldruck wird voraussichtlich während 2026–2031 jährlich um 3,75 % wachsen, da Verarbeiter kurzläufige Agilität und variable Datenfähigkeit bevorzugen.

Warum gilt der Nahe Osten als wachstumsstarker regionaler Markt?

Kapazitätserweiterungen wie GulfPacks 135.000-Tonnen-pro-Jahr-BOPP-Linie in Saudi-Arabien ermöglichen Wiederausfuhren nach Afrika und Südasien und treiben eine regionale CAGR von 3,96 % bis 2031 an.

Welche Endverbraucherbranche wird das Gesamtmarktwachstum voraussichtlich übertreffen?

Pharmazeutika sollten mit einer CAGR von 4,22 % wachsen, da globale Serialisierungsmandate hochauflösende gedruckte Codes und manipulationssichere Folien erfordern.

Welche Faktoren bedrohen die Margen von Verarbeitern bedruckter Folien kurzfristig am stärksten?

Volatile Harz- und Pigmentpreise sowie verschärfte Umweltgebühren für nicht recycelbare Folien komprimieren die Betriebsmargen, sofern Verarbeiter keine eigenen Rohstoffkapazitäten halten.

Seite zuletzt aktualisiert am: