Marktgröße und Marktanteil im Bereich Palliativversorgung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

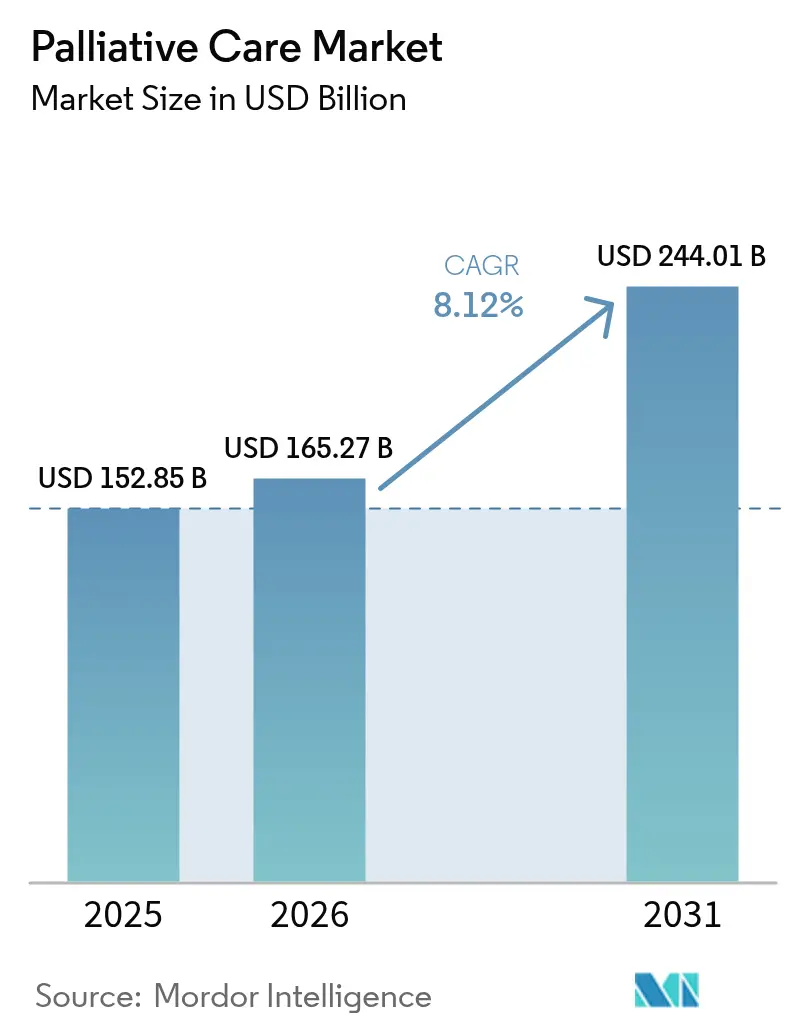

| Marktgröße (2026) | 165.27 Milliarden US-Dollar |

| Marktgröße (2031) | 244.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Palliativversorgung durch Mordor Intelligence

Die Marktgröße für Palliativversorgung wird im Jahr 2026 auf 165,27 Milliarden USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 von 152,85 Milliarden USD, wobei die Prognosen für 2031 244,01 Milliarden USD zeigen, was einem Wachstum von 8,12 % CAGR im Zeitraum 2026–2031 entspricht. Das Wachstum spiegelt die demografische Alterung, die steigende Prävalenz chronischer Erkrankungen und sich wandelnde Versorgungsmodelle wider, die Lebensqualitätsergebnisse priorisieren. Kosteneinsparende Nachweise aus dem Medicare Care Choices Model, das die Pro-Kopf-Ausgaben um 13 % senkte und gleichzeitig eine Inanspruchnahme der Hospizversorgung von 83 % erzielte, haben Kostenträger und Leistungserbringer dazu bewogen, Palliativversorgung als Regelversorgung statt als Sterbehilfe zu betrachten. Technologie verleiht zusätzlichen Auftrieb: KI-gestützte Frühzuweisungstools erhöhten die Konsultationsraten um 8,5 %, ohne das Gesamtbesuchsvolumen zu steigern. Die Konsolidierung unter häuslichen Gesundheits- und Hospizanbietern verstärkt zusätzlich Skaleneffekte, während Erstattungsaktualisierungen die wertbasierte Versorgung belohnen. Arbeitskräftemangel und hohe Kosten multidisziplinärer Programme in einkommensschwachen Regionen bleiben Gegenwind.

Wesentliche Erkenntnisse des Berichts

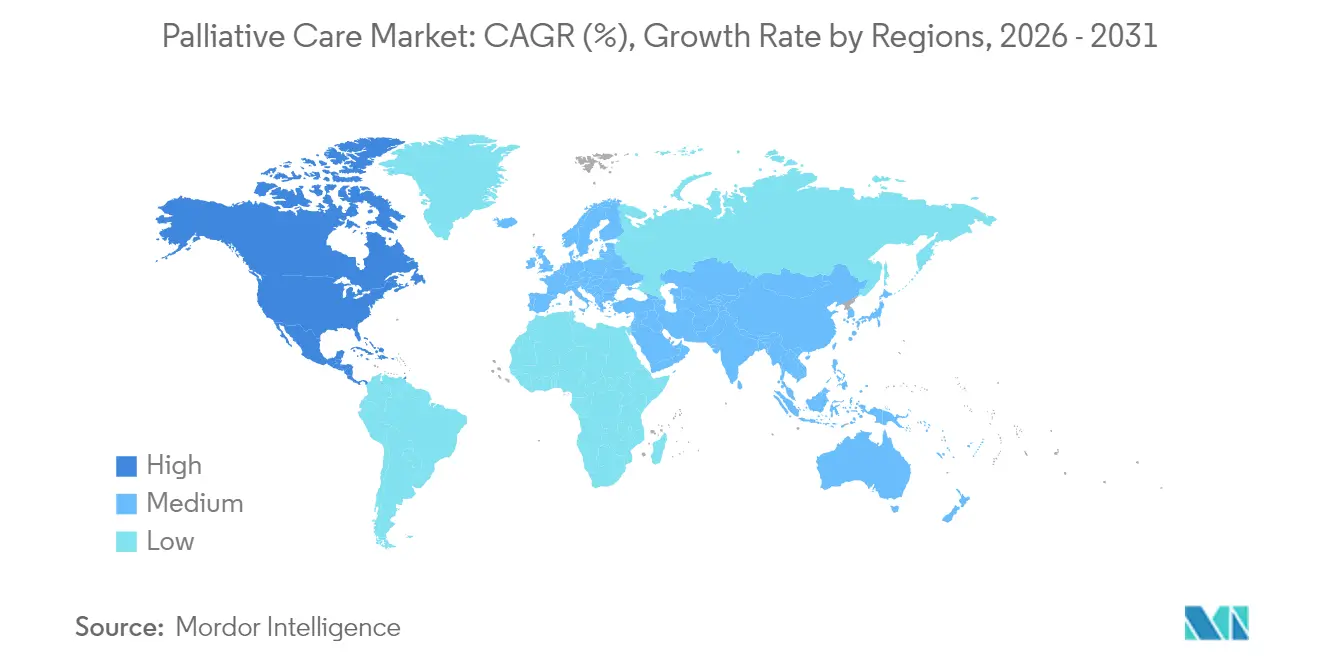

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Marktanteil von 43,35 % im Bereich Palliativversorgung; für den asiatisch-pazifischen Raum wird bis 2031 eine Expansion mit einer CAGR von 10,98 % prognostiziert.

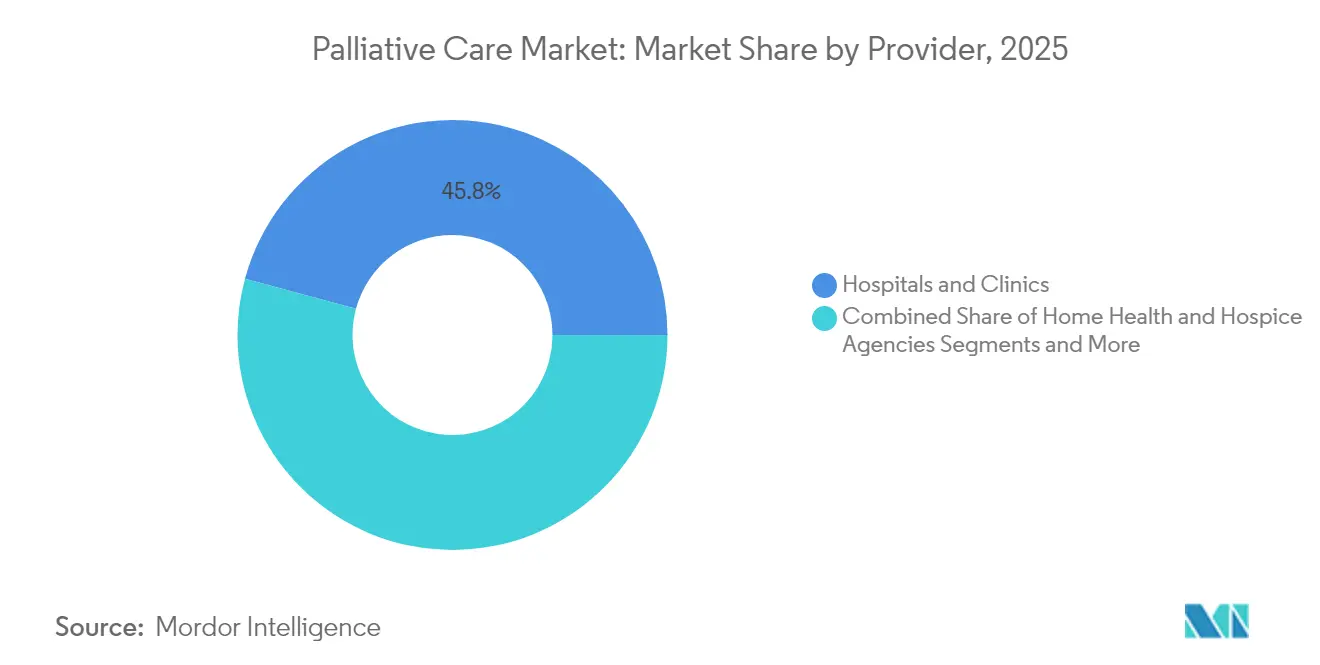

- Nach Anbieter hielten Krankenhäuser und Kliniken im Jahr 2025 einen Marktanteil von 45,78 % an der Marktgröße für Palliativversorgung, während häusliche Gesundheits- und Hospizanbieter bis 2031 mit einer CAGR von 9,18 % vorankommen.

- Nach Versorgungsumfeld entfiel im Jahr 2025 auf die routinemäßige häusliche Versorgung ein Marktanteil von 55,05 % am Markt für Palliativversorgung; Tele-Palliativversorgung und virtuelle Versorgung soll bis 2031 mit einer CAGR von 9,92 % wachsen.

- Nach Dienstleistungsart repräsentierte Schmerz- und Symptommanagement im Jahr 2025 einen Marktanteil von 31,92 % an der Marktgröße für Palliativversorgung, während psychosoziale und spirituelle Unterstützung bis 2031 mit einer CAGR von 9,05 % voranschreitet.

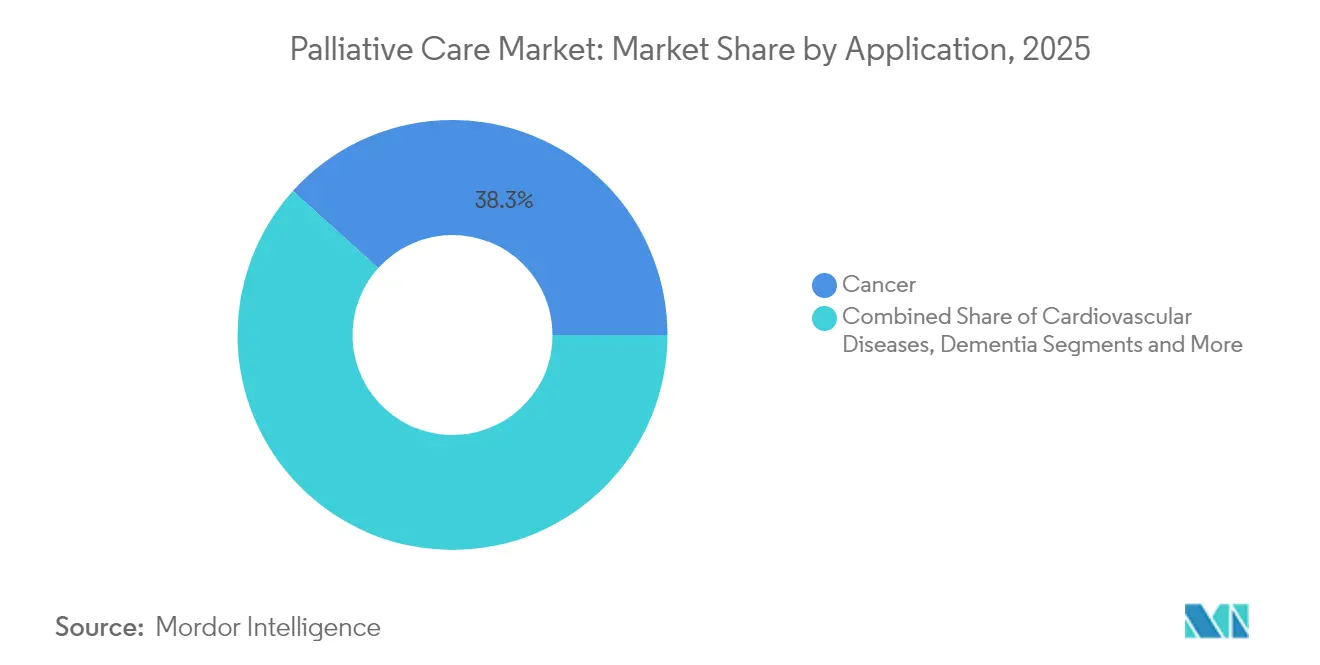

- Nach Anwendungsgebiet hielt Krebs im Jahr 2025 einen Marktanteil von 38,32 % am Markt für Palliativversorgung; Demenz und neurodegenerative Erkrankungen sollen bis 2031 mit einer CAGR von 9,49 % zunehmen.

- Nach Altersgruppe dominierte die Gruppe der Erwachsenen im Jahr 2025 mit einem Anteil von 84,10 % an der Marktgröße für Palliativversorgung, während pädiatrische und adoleszente Dienstleistungen bis 2031 mit einer CAGR von 9,29 % zulegen sollen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für Palliativversorgung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung und steigende Prävalenz chronischer Erkrankungen | +2.1% | Global; höchste Relevanz in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Ausbau von Hospiz- und Palliativzentren | +1.8% | Kernregionen Nordamerika und asiatisch-pazifischer Raum; Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Günstige Erstattungsbedingungen und wertbasierte Versorgung | +1.4% | Nordamerika und EU; frühe Einführung in Australien | Kurzfristig (≤ 2 Jahre) |

| Integration in Akkreditierung und Qualitätssicherung | +1.2% | Global; geführt von nordamerikanischen Regulierungsbehörden | Mittelfristig (2–4 Jahre) |

| KI-gestützte Frühzuweisungsalgorithmen | +0.9% | Nordamerika und EU; Pilotprojekte im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Vom Arbeitgeber finanzierte Leistungen bei schwerer Erkrankung | +0.7% | Nordamerika; wachsend in Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung und steigende Belastung durch chronische Erkrankungen

Weltweit wird erwartet, dass bis 2060 jährlich 48 Millionen Menschen mit schwerwiegenden gesundheitsbedingten Leiden sterben, die meisten davon in Ländern mit niedrigem und mittlerem Einkommen [1]Katherine Sleeman, „Zukünftiger globaler Bedarf an Palliativversorgung”, BMJ, bmj.com. Die Krebsinzidenz bei Personen im Alter von ≥ 65 Jahren soll bis 2030 um 70 % steigen, was den Bedarf an komplexer Symptomkontrolle vertieft. Chinesische Studien berichten, dass häusliche Hospizpatienten auf zusammengesetzten Bedarfsskalen einen Wert von 115,7 erzielen, was auf Lücken in der sozialen und spirituellen Unterstützung hinweist. In Europa sterben nur 0,3 % der älteren Erwachsenen in Slowenien im Vergleich zu 30,4 % in Frankreich unter Palliativversorgung, was auf ungleiche Kapazitäten hinweist. Auf maschinellem Lernen basierende Gebrechlichkeitsmodelle sagen die Eignung für Palliativversorgung bei älteren COPD-Patienten mit einer Genauigkeit von 92 % voraus und ermöglichen eine frühere Intervention.

Ausbau von Hospiz- und Palliativzentren

Große Anbieter bauen ihre Kapazitäten aus; VITAS tritt als Teil eines mehrjährigen Ausbaus in 12 neue US-Bundesstaaten ein. Die neue krankenhausbasierte Einheit in Western Sydney veranschaulicht einen ähnlichen Kapazitätsausbau in Australien. In Kolumbien bieten 504 Palliativversorgungsdienste nun 1,8 Einrichtungen pro 100.000 Einwohner für die Primärversorgung, doch die spezialisierte Abdeckung liegt im Durchschnitt bei nur 0,4 pro 100.000 Einwohner, was städtisch-ländliche Lücken verdeutlicht. Kamerun zählt 21 vorwiegend glaubensbasierte Organisationen, doch begrenzte Morphinversorgung und politische Lücken hemmen die Reichweite. Akkreditierung stärkt die Qualität: Das Zertifizierungsprogramm der Joint Commission formalisiert interdisziplinäre Standards für stationäre Einheiten [2]„Erweiterte Zertifizierung in der Palliativversorgung”, Joint Commission, jointcommission.org.

Günstige Erstattungsbedingungen und Anreize für wertbasierte Versorgung

Die Hospizerstattungssätze steigen im Haushaltsjahr 2025 um 2,9 % und fügen dem Zahlerhaushalt 790 Millionen USD hinzu. Jede stationäre Palliativkonsultation senkt die Krankenhauskosten um 1.310 USD, eine Ersparnis von 13,6 %, die die wirtschaftliche Begründung stärkt. Anbieter häuslicher Gesundheitsversorgung erhalten im Kalenderjahr 2025 eine Tariferhöhung von 2,7 % und neu kalibrierte Ausreißerzahlungen, was komplexe häusliche Fälle unterstützt. Alberta deckt Medikamente, Verbrauchsmaterialien und Krankenwagen für registrierte Palliativpatienten ohne Aufschlag ab, was den provinziellen Schwung zeigt. Die Qualitätsberichterstattung wird ab Oktober 2025 verschärft, wenn das Hospiz-Ergebnis- und Patientenbewertungsinstrument (Hospice Outcomes and Patient Evaluation) die bisherigen Kennzahlen ersetzt.

Integration in die Krankenhausakkreditierung und Qualitätskennzahlen

Die Joint Commission misst nun für zertifizierte Programme Schmerzscreening, Dyspnoe-Screening, Gespräche über Versorgungsziele und die Entlassungsdokumentation. Deutschlands neue Fachtypisierung unterstützt das Benchmarking zwischen verschiedenen Versorgungsmodellen. Portugal identifiziert Zugangsungleichheiten und Koordinationsmängel, was indikatorbasierte Bewertungen anregt. Bei vergleichenden Prüfungen starben 20,5 % der deutschen Pflegeheimbewohner im Krankenhaus gegenüber 5,9 % in den Niederlanden, was die Auswirkung von Kennzahlen auf den Versorgungsort verdeutlicht.

Analyse der Hemmnisse-Auswirkungen auf den Markt für Palliativversorgung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten multidisziplinärer Programme in Ländern mit niedrigem und mittlerem Einkommen | -1.6% | Subsaharisches Afrika, Lateinamerika, Südasien | Lang fristig (≥ 4 Jahre) |

| Mangel an zertifizierten Palliativspezialisten | -1.3% | Global, akut im ländlichen Nordamerika und asiatisch-pazifischen Raum | Mittel fristig (2–4 Jahre) |

| Opioid-Stewardship- Vorschriften, die Schmerzprotokolle einschränken | -1.0% | Nord amerika und EU, wachsend in den Regulierungsrahmen des asiatisch-pazifischen Raums | Kurz fristig (≤ 2 Jahre) |

| Kulturelle Tabus, die pädiatrische Einschreibungen verzögern | -0.8% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, Lateinamerika mit traditionellen Familienstrukturen | Lang fristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten multidisziplinärer Programme in Ländern mit niedrigem und mittlerem Einkommen

Kostenwirksamkeitsstudien zeigen durchschnittliche monatliche Ausgaben für häusliche Palliativversorgung von 1.095 USD in den Vereinigten Staaten, 1.941 USD in Europa und 2.192 USD in asiatischen Programmen – Werte, die weit über den Budgets vieler einkommensschwacher Länder liegen. Der Bedarf Simbabwes an kostenoptimierten häuslichen Initiativen bleibt trotz überzeugender wirtschaftlicher Daten ungedeckt. Lateinamerikanische Übersichten nennen Zugänglichkeit, kulturelle Wahrnehmungen und fragmentierte Politik als anhaltende Hindernisse. Schulungsprogramme für informelle Pflegepersonen in Honduras waren machbar, belasteten jedoch die bestehenden Gesundheitsbudgets. Eine Überprüfung gemeindebasierter Modelle in Malawi, Uganda und Ruanda fand eine dünne Evidenzlage und instabile Finanzierung vor, was die Skalierbarkeit begrenzt.

Mangel an zertifizierten Palliativspezialisten

Führungskräfte im Gesundheitswesen bezeichnen die Angemessenheit der Belegschaft als ihr wichtigstes Risiko im Jahr 2025 und verweisen auf den Mangel an Spezialisten. Die Bewerbungen für Fellowships in der Schmerzmedizin sind fünf Jahre in Folge zurückgegangen, mit wachsender Geschlechterdisparität. In einer US-amerikanischen Umfrage hatten 53,8 % der Pflegepraktiker mit erweiterter Ausbildung (Advanced Practice Nurses) fünf oder weniger Jahre Palliativversorgungserfahrung, und 41 % beurteilten ihre formale Ausbildung als unzureichend [3]Katherine Woltmann, „APRN-Kompetenzen”, Journal of Hospice & Palliative Nursing, journals.lww.com. Hybride Personalmodelle, die Sozialarbeiter und Seelsorger zwischen stationären und häuslichen Programmen zusammenführen, nehmen zu, sind aber weiterhin ressourcenbeschränkt. Das End-of-Life Nursing Education Consortium hat weltweit 47.532 Kliniker geschult, doch die Nachfrage übersteigt weiterhin das Angebot. Ländliche Gemeinden stützen sich auf Tele-Gesundheit und erweiterte Pflegepraktiken, obwohl kulturelle Anpassung und pädiatrische Versorgung weiterhin Hindernisse darstellen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Palliativversorgung

Nach Anbieter:

Krankenhäuser treiben das Volumen, während häusliche Anbieter das Wachstum erfassenKrankenhäuser und Kliniken hatten im Jahr 2025 einen Marktanteil von 45,78 % am Markt für Palliativversorgung aufgrund etablierter Überweisungswege und stationärer Konsultationsteams. Ihre Programme senken die durchschnittlichen Krankenhauskosten, verbessern die Patientenzufriedenheit und fungieren als Zubringerkanäle zu Hospizdiensten. Die Integration KI-gesteuerter Zuweisungsbenachrichtigungen schärft die Patientenauswahl und verbessert finanzielle Erträge und Versorgungsqualität. Häusliche Gesundheits- und Hospizanbieter, obwohl derzeit kleiner, werden voraussichtlich bis 2031 eine CAGR von 9,18 % verzeichnen, da Zahlungsreformen Anreize auf gemeindenahe Versorgungssettings verlagern. Die Marktgröße für Palliativversorgung bei häuslichen Anbietern profitiert direkt von einer Erhöhung von 2,7 % im US-amerikanischen Home Health Prospective Payment System, was die Margen für komplexe Hausbesuche verbessert.

Krankenhäuser nutzen interdisziplinäre Modelle, um Hochakutpatienten zu stabilisieren und sie dann in kostengünstigere Versorgungsorte zu überführen. Führende Systeme haben nach dem Einsatz dedizierter Palliativversorgungsteams eine vermeidbare Einweisung pro 1.000 Bewohnerjahre in Partnerschaftspflegeheimen dokumentiert. Häusliche Anbieter diversifizieren durch Fusionen: Optums 3,3-Milliarden-USD-Übernahme von Amedisys konsolidiert Kapazitäten über 522 Versorgungsstandorte hinweg und gibt dem Käufer Skaleneffekte in 37 Bundesstaaten. Gemeinschafts- und glaubensbasierte Nichtregierungsorganisationen füllen weiterhin Lücken in ressourcenarmen Regionen, wie die 21 Basisorganisationen Kameruns belegen, die wesentliche Dienstleistungen dort ausweiten, wo die staatliche Abdeckung dünn bleibt.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Nach Versorgungsumfeld:

Dominanz der häuslichen Versorgung trifft auf virtuelle InnovationDie routinemäßige häusliche Versorgung kontrollierte im Jahr 2025 einen Marktanteil von 55,05 % am Markt für Palliativversorgung und unterstreicht damit die Präferenz der Patienten für vertraute Umgebungen. Belege zeigen, dass jeder häusliche Versorgungsplan jährlich 10.000 USD an Herzinsuffizienzkosten einsparen kann, indem er Krankenhausaufenthalte reduziert. Tele-Palliativversorgung und virtuelle Besuche stellen die am schnellsten wachsende Nische dar, mit einer prognostizierten CAGR von 9,92 %, da die Breitbandabdeckung und Fernüberwachungstools sich ausweiten. Mehrere große Kostenträger erstatten nun videobasierte Schmerzmanagementsitzungen gleichwertig mit persönlichen Konsultationen und beschleunigen so die Akzeptanz.

Stationäre Einrichtungen bleiben für komplexe Symptomkrisen entscheidend, doch viele Krankenhausteams führen nun eine erste Bewertung am Krankenbett durch und wechseln dann zu Video-Folgebesuchen, um Belegungstage zu minimieren. Ambulante Kliniken betreiben strukturierte Tagesprogramme für Infusionsunterstützung und Pflegepersonen-Auszeit. Digitale Pilotprojekte wie Convoy-Pal haben sich bei gebrechlichen, multimorbiden Senioren als machbar erwiesen, indem asynchrones Symptomtracking mit geplanten Pflegekontaktpunkten kombiniert wird. In onkologischen Stationen getestete Wearable-Sensoren haben kontinuierliche Vitalzeichen erfolgreich übertragen, erfordern jedoch vor einer breiten Einführung noch Verbesserungen bei der Datentreue.

Nach Dienstleistungsart:

Führerschaft im Schmerzmanagement steht vor holistischem WettbewerbSchmerz- und Symptomkontrolle hielt im Jahr 2025 einen Marktanteil von 31,92 % am Markt für Palliativversorgung, verankert in den WHO-Leitlinien zur Analgesietreppe. Deutsche Hospizprüfungen fanden eine Adhärenz von 89 % an schrittweise Protokolle unter Verwendung von Medikamenten wie Hydromorphon und Pregabalin. Dennoch steigt die Nachfrage nach psychosozialen und spirituellen Interventionen mit einer CAGR von 9,05 %, da Familien emotionale und existenzielle Unterstützung neben pharmakologischer Linderung suchen. Die Marktgröße für Palliativversorgung bei Beratungsdienstleistungen profitiert von Bündelzahlungspiloten, die ganzheitliche Ergebnisse belohnen.

Neue E-Health-Apps bieten Echtzeit-Coaching zu Atemübungen, geführter Imagination und Medikamententitration. Physiotherapie, insbesondere Atemtherapie und sanfte Massage, wird häufig verschrieben, ist jedoch durch Personalengpässe und begrenzte Sitzungszeit beeinträchtigt. Konversations-KI-Agenten helfen bei der Triage unkomplizierter Fälle und eskalieren komplexe Fragen an menschliche Teams. Kulturell angepasste Praxishandbücher sind für koreanisch-amerikanische und philippinisch-amerikanische Patienten entstanden, die wertebasierte Zielformulierung und Familieneinbeziehung betonen und das Dienstleistungsangebot über westliche Normen hinaus erweitern.

Nach Anwendungsgebiet:

Dominanz von Krebs wird durch neurologisches Wachstum herausgefordertKrebs entfiel im Jahr 2025 auf einen Marktanteil von 38,32 % an der Marktgröße für Palliativversorgung, was die frühe Einführung von supportiven Versorgungspfaden in der Onkologie widerspiegelt. Prädiktive Analysen in elektronischen Krankenakten kennzeichnen nun fortgeschrittene Krebspatienten mit einem Sterblichkeitsrisiko innerhalb von 12 Monaten mit einer AUROC von 0,861, was frühere Überweisungen und reibungslosere Übergänge in die Hospizversorgung ermöglicht. Die Inanspruchnahme unter metastasierten Brustkrebsfällen stieg im Jahr 2024 auf 21 %, obwohl Disparitäten für Minderheitengruppen bestehen bleiben.

Demenz und andere neurodegenerative Erkrankungen sind das am schnellsten wachsende Anwendungssegment und sollen jährlich um 9,49 % wachsen, angetrieben durch alternde Bevölkerungen und wachsende Pflegebelastungen. Japanische häusliche Studien zeigen, dass palliative Sedierung bei Nicht-Krebspatienten selten bleibt, was auf einen unterversorgten Bedarf hindeutet. Chile prognostiziert, dass die Gesamtzahl der palliativen Kandidaten von 117.000 im Jahr 2021 auf 209.000 bis 2050 steigen wird, wobei Nicht-Krebserkrankungen den Großteil des Wachstums ausmachen. Herz-Kreislauf-, Atemwegs- und Nierenversagen folgen dicht dahinter, gestützt durch Belege, dass palliative Einbindung außerhalb der Onkologie ebenfalls kostenneutral oder kostensparend ist.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Nach Altersgruppe:

Erwachsenenfokus verlagert sich in Richtung pädiatrischer InnovationErwachsene repräsentierten im Jahr 2025 einen Marktanteil von 84,10 % am Markt für Palliativversorgung, was mit der Prävalenz chronischer Erkrankungen in älteren Kohorten übereinstimmt. Pädiatrische und adoleszente Dienstleistungen nehmen jedoch mit einer CAGR von 9,29 % zu, da Krankenhäuser ungedeckten Bedarf erkennen. Neonatale Register in Lateinamerika nennen Trisomie 21 und komplexe angeborene Herzerkrankungen als führende Diagnosen bei Säuglingen, die spezialisierte Palliation erhalten.

Frühzeitige Gespräche zur Vorausplanung der Versorgung verbessern die Abstimmung mit den Zielen der Familie, doch kulturelle Normen verzögern häufig Gespräche. Technologie für häusliche pädiatrische Unterstützung wirft Fragen des Datenschutzes, des gleichberechtigten Zugangs und der Rollenverschiebungen innerhalb von Familien auf. Ein Vier-Themen-Modell – Zustand des Kindes, Verfügbarkeit von Dienstleistungen, elterliche Kapazität und allgemeines familiäres Wohlbefinden – leitet Entscheidungen über den Sterbeort. Hindernisse bei der pädiatrischen Schmerzkontrolle umfassen Wissenslücken bei Leistungserbringern und organisatorische Trägheit, während Förderfaktoren von Simulationstraining bis hin zu familiärer Einbindung und Innovationen bei der Medikamentengabe reichen.

Geografische Analyse

Markt für Palliativversorgung in Nordamerika

Nordamerika hielt 2025 einen Anteil von 43,35 % am Markt für Palliativversorgung, angetrieben durch die Medicare-Abdeckung, umfangreiche Konsiliarleistungen in Krankenhäusern und aktive Private-Equity-Investitionen. Politische Anreize in den USA, wie eine Erhöhung der Hospizvergütung um 2,9 % und die Berichterstattung zu Qualitätskennzahlen, stärken die finanzielle Nachhaltigkeit. Die provinzielle Medikamenten- und Transportkostenübernahme in Kanada verbessert die sektorübergreifende Kontinuität, während arbeitgeberfinanzierte Leistungen bei schwerer Erkrankung den Zugang im Bereich der privaten Krankenversicherung erweitern. Die Marktgröße für Palliativversorgung in Nordamerika wird durch Konsolidierung weiter vergrößert, da große Kostenträger häusliche Pflegetöchter in koordinierte Netzwerke integrieren.

Markt für Palliativversorgung in Europa

Europa weist eine reife, jedoch heterogene Inanspruchnahme auf. In Frankreich erhalten 30,4 % der älteren Erwachsenen am Lebensende Palliativleistungen, während Slowenien bei 0,3 % verbleibt. Das Typologieprojekt in Deutschland unterstützt das nationale Benchmarking, und die Niederlande verzeichnen nach einer robusten Integration häuslicher Palliativversorgung niedrige Krankenhaussterblichkeitsraten. Das stetige CAGR von 5,74 % des europäischen Marktes spiegelt die Angleichung von Akkreditierungsstandards wider, obwohl der Fachkräftemangel in ländlichen Regionen das Tempo dämpft. Grenzüberschreitende Datensätze fördern die Forschung und fließen in EU-weite Initiativen zur Personalplanung ein.

Markt für Palliativversorgung in der Asien-Pazifik-Region und Ozeanien

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet und wird bis 2031 voraussichtlich um 10,98 % wachsen, da die demografische Alterung sich beschleunigt und Regierungen in die Hospizinfrastruktur investieren. Japan verfeinert Sedierungsprotokolle für Nicht-Krebserkrankungen, während China häusliche Modelle erprobt, trotz regulatorischer und kultureller Hürden bei familiären Entscheidungsprozessen. Der Ausbau im westlichen Sydney in Australien veranschaulicht die regionalen Kapitalausgaben, und das Asia Pacific Hospice Palliative Care Network koordiniert Ausbildung und Wissensaustausch. Die Marktdurchdringung bleibt uneinheitlich, insbesondere in ländlichen Gebieten Südostasiens, doch Telemedizin und NGO-Partnerschaften schließen einige Lücken.

Markt für Palliativversorgung in Lateinamerika

Lateinamerika befindet sich an einem Wendepunkt. Kolumbien bietet mittlerweile 1,8 primäre Palliativversorgungsleistungen pro 100.000 Einwohner an, kämpft jedoch mit geografischer Ungleichheit; die Regionen Amazonien und Orinoquia sind nach wie vor unterversorgt. Chile prognostiziert eine Verdoppelung der Fälle schwerer Erkrankungen bis 2050, und Brasilien führt nationale Leitlinien für periurbane Kliniken ein. Die Vergütungsmodelle sind weitgehend leistungsorientiert, obwohl Peru und Argentinien gebündelte Erstattungen erproben, die an Kennzahlen zur Symptomkontrolle geknüpft sind.

Markt für Palliativversorgung im Nahen Osten und Afrika

Der Nahe Osten und Afrika sind mit Ressourcenengpässen konfrontiert. Das Hospiznetzwerk Südafrikas ist beträchtlich, die Finanzierung stützt sich jedoch stark auf Spendengelder. Simbabwe bewertet die Kosten pro vermiedenem Leidenstag, doch die Skalierung wird durch die Verfügbarkeit von Medikamenten begrenzt. Nigeria und Kenia erproben von Gemeindegesundheitshelfern geleitete Ansätze, unterstützt durch internationale NGOs. Telepalliativversorgung über mobile Plattformen zeigt in abgelegenen Wüsten- und Savannenregionen Potenzial, obwohl Probleme mit der Konnektivität und der Stromversorgungsstabilität bestehen bleiben.

Wettbewerbslandschaft

Der Markt für Palliativversorgung ist mäßig fragmentiert, doch die Konsolidierung beschleunigt sich. UnitedHealths 3,3-Milliarden-USD-Übernahme von Amedisys positioniert Optum an der Vorhut integrierter häuslicher Gesundheits- und Hospizdienste und gestaltet die Wettbewerbsgrenzen neu. Gentivas Übernahme der häuslichen Gesundheitseinheit von ProMedica Health System für 710 Millionen USD signalisiert anhaltendes Private-Equity-Interesse an Skalierungsaktiva. Öffentlich berichtete Qualitätsbewertungen zeigen, dass gemeinnützige Hospize besser abschneiden als gewinnorientierte und Private-Equity-gestützte Mitbewerber, ein Reputationshebel bei Krankenhausüberweisungsverträgen.

Technologieakzeptanz ist ein wesentliches Differenzierungsmerkmal. Systeme, die KI-basierte Zuweisungsalgorithmen implementierten, berichteten von einer Steigerung der Konsultationen um 8,5 % ohne Erhöhung des Personalbestands, was die Kapitalrendite verbessert. Start-ups im Bereich Symptomtracking, Schmerz-App-Management und virtuelle Unterstützung sichern Verträge mit Kostenträgern, die ergebnisbasierte Zahlungsmodelle anstreben. Etablierte Anbieter gehen Partnerschaften mit Technologieanbietern ein, um Wearables und Fernüberwachung in Versorgungspfade zu integrieren.

Regulatorische Compliance prägt Risikoprofile. Gentivas Vergleich nach dem False Claims Act in Höhe von 19,4 Millionen USD unterstreicht die Kosten von Dokumentationsmängeln. Zertifizierte Programme müssen nun Joint-Commission-Kennzahlen erfüllen, was Investitionen in Datenplattformen mit automatisierter Berichterstattung anregt. Weißräume verbleiben in pädiatrischen Dienstleistungen, ländlicher Reichweite und der Expansion in einkommensschwache Länder, wo Erstbewegte Überweisungsbeziehungen sichern und lokales Markenprofil aufbauen können.

Marktführer in der Palliativversorgungsbranche

Genesis Healthcare Corporation

VITAS Healthcare

Sunrise Senior Living LLC (Revera)

Amedisys

Lifepoint Health, Inc (Kindred Healthcare)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Palliativversorgung

- Amedisys Inc.

- Chemed Corp. (VITAS Healthcare)

- AccentCare Inc.

- LHC Group

- Genesis HealthCare

- Honor Technology Inc. (Honor Hospice)

- ProMedica Health System

- Enhabit Home Health & Hospice

- Seasons Hospice & Palliative Care

- Kindred at Home (Humana)

- Crossroads Hospice & Palliative Care

- Cornerstone Hospice & Palliative Care

- Blue Ridge Hospice

- Hospice of the Valley

- Cipla Palliative Care & Training Centre

- Seymour Health

- Lifepoint Health

- Medio Home Health & Hospice

- Care Hospice

- NHPCO (industry association profile)

Analyse der Unternehmen im Markt für Palliativversorgung lesen

Jüngste Branchenentwicklungen im Markt für Palliativversorgung

- Januar 2025: Das Center for Hospice Care erweiterte Kaleidoscope, sein gemeindebasiertes Programm, und setzte interdisziplinäre Teams ein, die ganzheitliche Dienstleistungen in den Häusern der Patienten erbringen.

- Mai 2024: Thyme Care ernannte Dr. Julia Frydman zur ersten Medizinischen Direktorin für Palliativversorgung und startete einen virtuellen Unterstützungsdienst für Krebspatienten.

- März 2024: Das Entwicklungsprogramm der Vereinten Nationen und die Europäische Union lieferten spezialisierte Fahrzeuge an ukrainische Gesundheitseinrichtungen und stärkten damit die mobile Palliativkapazität.

Markt für Palliativversorgung Berichtsumfang und Forschungsmethodik

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Palliativpflegemarkt als den Gesamtwert der interdisziplinären medizinischen, psychosozialen und spirituellen Dienstleistungen, die in stationären, ambulanten, Langzeitpflege- und häuslichen Einrichtungen für Patienten mit lebensbegrenzenden Krankheiten erbracht werden. Die Einnahmen umfassen Honorare, Einrichtungsgebühren, Hospizpauschalen und erstattete Telepalliativbesuche, die in 2025 globalen Gesundheitskonten erfasst sind.

Ausschluss des Geltungsbereichs: Bestattungsdienste, unabhängig verkaufte Trauerbegleitung und nicht zugelassene ehrenamtliche Betreuung werden nicht berücksichtigt.

Überblick über die Segmentierung

- Nach Anbieter

- Krankenhäuser und Kliniken

- Pflegeheime und Fachpflegeeinrichtungen

- Rehabilitations- und Langzeitpflegezentren

- Häusliche Gesundheits- und Hospizanbieter

- Gemeinschafts- und nichtregierungsorganisationsgeführte Zentren

- Nach Versorgungsumfeld

- Stationäres Krankenhaus

- Routinemäßige häusliche Versorgung

- Ambulante Kliniken und Tagespflegekliniken

- Tele-Palliativversorgung und virtuelle Versorgung

- Nach Dienstleistungsart

- Schmerz- und Symptommanagement

- Psychosoziale und spirituelle Unterstützung

- Versorgungskoordination und Fallmanagement

- Trauerbegleitung und Familienunterstützung

- Nach Anwendungsgebiet

- Krebs

- Herz-Kreislauf-Erkrankungen

- Chronische Atemwegserkrankungen (COPD usw.)

- Demenz und neurodegenerative Erkrankungen

- Nieren- und Leberversagen

- Andere lebensbedrohliche Erkrankungen

- Nach Altersgruppe

- Erwachsene

- Kinder und Jugendliche

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir befragten Ärzte, die Beratungsteams in Krankenhäusern leiten, Führungskräfte bei Anbietern von häuslicher Krankenpflege, Spezialisten für Kostenerstattung und führende Vertreter der Patientenvertretung in Nordamerika, Europa und im asiatisch-pazifischen Raum. Ihre Erkenntnisse halfen uns, das Verhältnis zwischen Prävalenz und Überweisung, die Kostenunterschiede pro Besuch und die wahrscheinlichen Kurven der Technologieeinführung zu validieren, bevor wir unsere Zahlen festlegten.

Desk Research

Die Analysten stellten zunächst Daten über die Inanspruchnahme von Dienstleistungen und Ausgaben aus öffentlichen Quellen wie der WHO Global Health Expenditure Database, der OECD Health Statistics, der National Hospice and Palliative Care Organization, den CMS Medicare Cost Reports und den UN World Population Prospects zusammen. Unternehmenspapiere und Investorendecks, unterstützt durch D&B Hoovers Screenings, verdeutlichten den Anbieter-Mix und die durchschnittliche Erstattungshöhe. Von Fachleuten geprüfte Zeitschriften (z. B. Journal of Pain and Symptom Management) lieferten Erkenntnisse über den Zeitpunkt der Überweisung und die typische Dauer des Aufenthalts. Die aufgelisteten Quellen veranschaulichen den Umfang der Untersuchung; viele weitere Veröffentlichungen und Datenbanken dienten der Überprüfung und Klärung von Lücken.

Marktgrößenbestimmung und -prognose

Eine Top-Down-Rekonstruktion der Pflegeausgaben beginnt mit den stationären und Hospiz-Ausgaben des Landes und weist dann den Palliativanteil zu, indem die Überweisungsdurchdringung und die durchschnittliche Dauer der Versorgung zugrunde gelegt werden. Selektive Bottom-up-Anbieter-Roll-ups (belegte Bettentage aus der Stichprobe multipliziert mit dem durchschnittlichen Tagessatz- oder Besuchswert) bieten eine Angemessenheitsprüfung. Zu den in das Modell eingebetteten Schlüsselvariablen gehören: 1) die jährliche Inzidenz von Krebs im fortgeschrittenen Stadium und anderen nicht übertragbaren Krankheiten, 2) der Prozentsatz der Todesfälle, bei denen eine fachärztliche Palliation durchgeführt wurde, 3) die durchschnittliche Aufenthaltsdauer je Pflegeeinrichtung, 4) die Personalnormen für das Verhältnis zwischen Pflegepersonal und Patienten und 5) die durchschnittliche Vergütung pro Tag oder Besuch. Eine multivariate Regression auf die Alterungsrate, die Prävalenz chronischer Krankheiten und die Elastizität der Gesundheitsausgaben bildet die Grundlage für die Prognose 2026-2030, während eine Szenarioanalyse den Mangel an Arbeitskräften berücksichtigt. Datenlücken in einkommensschwachen Ländern wurden mit Proxy-Kennzahlen aus vergleichbaren Volkswirtschaften geschlossen, die anschließend im Rahmen von Expertengesprächen einem Stresstest unterzogen wurden.

Zyklus der Datenvalidierung und -aktualisierung

Unsere Ergebnisse werden anhand unabhängiger Sterblichkeitstrends, Auszahlungsdaten der Versicherer und historischer Hospizkostenverläufe dreifach überprüft. Bei Unstimmigkeiten erfolgt eine Überprüfung durch einen leitenden Analysten und, falls erforderlich, ein erneuter Anruf eines Experten. Das Modell wird jährlich aktualisiert, und wesentliche Änderungen bei den gesetzlichen Bestimmungen oder der Kostenerstattung führen zu zwischenzeitlichen Aktualisierungen, so dass die Kunden immer die aktuellste geprüfte Ansicht erhalten.

Warum die Palliative Care Baseline von Mordor das Vertrauen der Entscheidungsträger gewinnt

Die veröffentlichten Zahlen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Angaben darüber machen, welche Pflegesettings einbezogen werden, welches Jahr als Basisjahr gewählt wurde und mit welcher Strenge die Input-Statistiken gegengeprüft werden.

Die wichtigsten Faktoren, die hier zu einer Diskrepanz führen, sind der Umfang (einschließlich häuslicher Pflege und Telepalliativmedizin), die Häufigkeit der Aktualisierungen und die Tiefe, mit der die Wirtschaftlichkeit der Einheiten mit den Leistungserbringern vor Ort validiert wird. Einige Schätzungen stützen sich auf veraltete Service-Mix-Splits oder extrapolieren Krankenhausdaten, ohne das schnell wachsende Gemeindesegment abzugleichen, während die Analysten von Mordor beide Segmente jedes Jahr überprüfen und vor der endgültigen Veröffentlichung an Währungsverschiebungen anpassen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 152,85 MRD. USD (2025) | Mordor Intelligence | - |

| USD 137,80 B (2024) | Globale Unternehmensberatung A | Ein früheres Basisjahr und der Ausschluss von Ausgaben für Telepalliativmedizin verringern den Wert |

| USD 12,20 B (2021) | Regionale Beratung B | Zählt nur Krankenhausprogramme und lässt häusliche Hospizarbeit und pädiatrische Pflege außer Acht |

| USD 8,40 B (2025) | Fachzeitschrift C | Konzentriert sich auf Länder mit hohem Einkommen und Hospizdienste, nicht auf den gesamten Palliativbereich |

Der Vergleich zeigt, dass Mordor Intelligence durch die Kombination von Umfang, neuesten Wirtschaftsdaten und jährlicher Validierung eine ausgewogene, transparente Basislinie liefert, die Führungskräfte auf klare Variablen zurückführen und mit Zuversicht wiederholen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Palliativversorgung?

Der Markt für Palliativversorgung wird im Jahr 2026 auf 165,27 Milliarden USD geschätzt, mit einem Wachstumspfad von 8,12 % bis 2031.

Wer sind die wichtigsten Akteure im Markt für Palliativversorgung?

Genesis Healthcare Corporation, VITAS Healthcare, Sunrise Senior Living LLC (Revera), Amedisys und Lifepoint Health, Inc (Kindred Healthcare) sind die bedeutendsten Unternehmen, die im Markt für Palliativversorgung tätig sind.

Welche Region wächst am schnellsten im Markt für Palliativversorgung?

Für den asiatisch-pazifischen Raum wird die höchste CAGR im Prognosezeitraum (2026–2031) erwartet.

Welche Region hat den größten Anteil am Markt für Palliativversorgung?

Nordamerika hält 43,35 % der globalen Einnahmen, angetrieben durch Medicare-Erstattung und ausgereifte stationäre Konsultationsprogramme.

Was ist das größte Hindernis für die Ausweitung der Palliativversorgung in einkommensschwachen Ländern?

Hohe Kosten multidisziplinärer Teams und begrenzte Arzneimittelverfügbarkeit behindern die Skalierung und verringern die Dienstleistungsdurchdringung trotz steigender Krankheitslast.

Seite zuletzt aktualisiert am: