Marktgröße und Marktanteil im Bereich Palliativpflege

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 88.31 Milliarden US-Dollar |

| Marktgröße (2031) | 129.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.02% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Palliativpflege von Mordor Intelligence

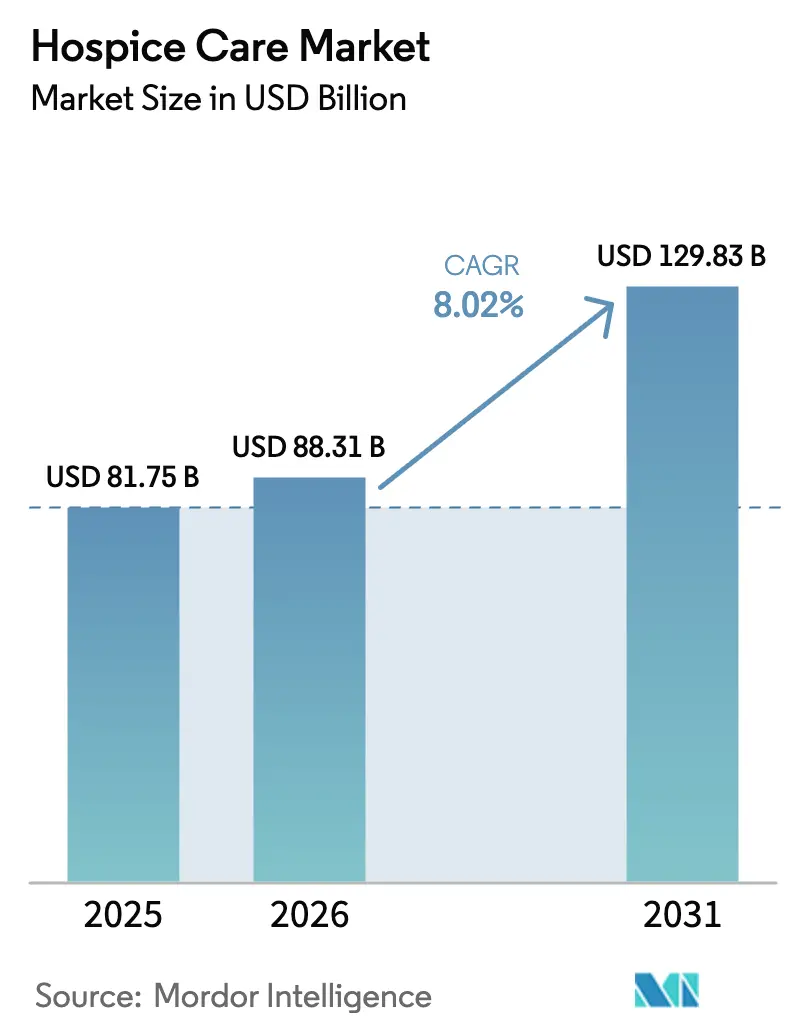

Die globale Marktgröße für Palliativpflege wurde im Jahr 2025 auf 81,75 Milliarden USD geschätzt und soll von 88,31 Milliarden USD im Jahr 2026 auf 129,83 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,02 % während des Prognosezeitraums (2026–2031). Das robuste Wachstum beruht auf einem beispiellosen Anstieg der über 65-jährigen Bevölkerung, einer ausgeweiteten Kostenerstattung und technologiegestützten Überweisungssystemen. Der demografische Druck trifft auf eine starke Patientenpräferenz für häusliche Versorgungsleistungen, während Werkzeuge der künstlichen Intelligenz (KI) das Intervall zwischen der terminalen Diagnose und der Aufnahme in die Palliativpflege verkürzen. Die Zahlungserhöhung von Medicare um 2,9 % für das Haushaltsjahr 2025 sowie das bevorstehende Bewertungsinstrument Hospice Outcomes and Patient Evaluation (HOPE) stützen die Umsatztransparenz für Anbieter. Gleichzeitig weiten private Versicherer ihre Leistungen aus, um die ungedeckte Nachfrage zu bedienen, und Private-Equity-Eigentümerschaft beschleunigt die Konsolidierung und verändert die Wettbewerbsdynamik.

Wichtigste Erkenntnisse des Berichts

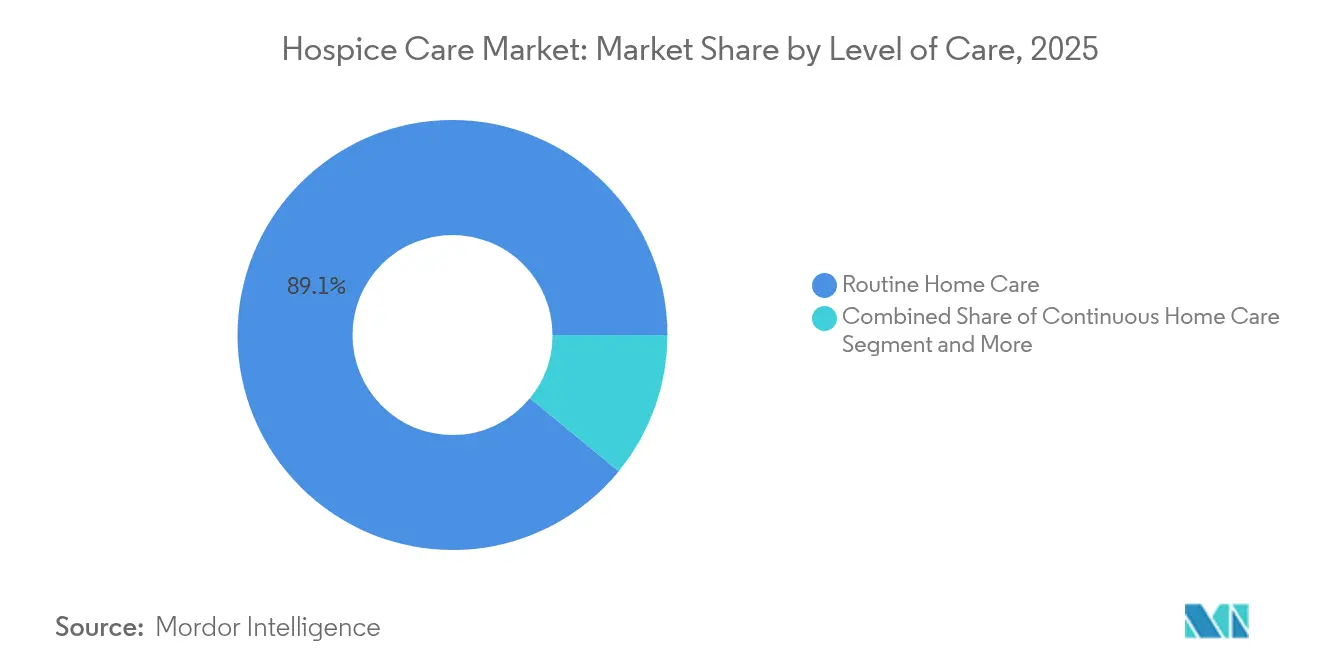

- Nach Pflegestufe führte die routinemäßige häusliche Pflege mit einem Marktanteil von 89,08 % im Bereich Palliativpflege im Jahr 2025; die kontinuierliche häusliche Pflege wird voraussichtlich bis 2031 mit einer CAGR von 11,64 % wachsen.

- Nach Dienstleistungsanbieter entfielen auf Hospizpflegezentren 60,98 % der Marktgröße für Palliativpflege im Jahr 2025, während häusliche Einrichtungen die höchste CAGR von 10,32 % bis 2031 verzeichnen.

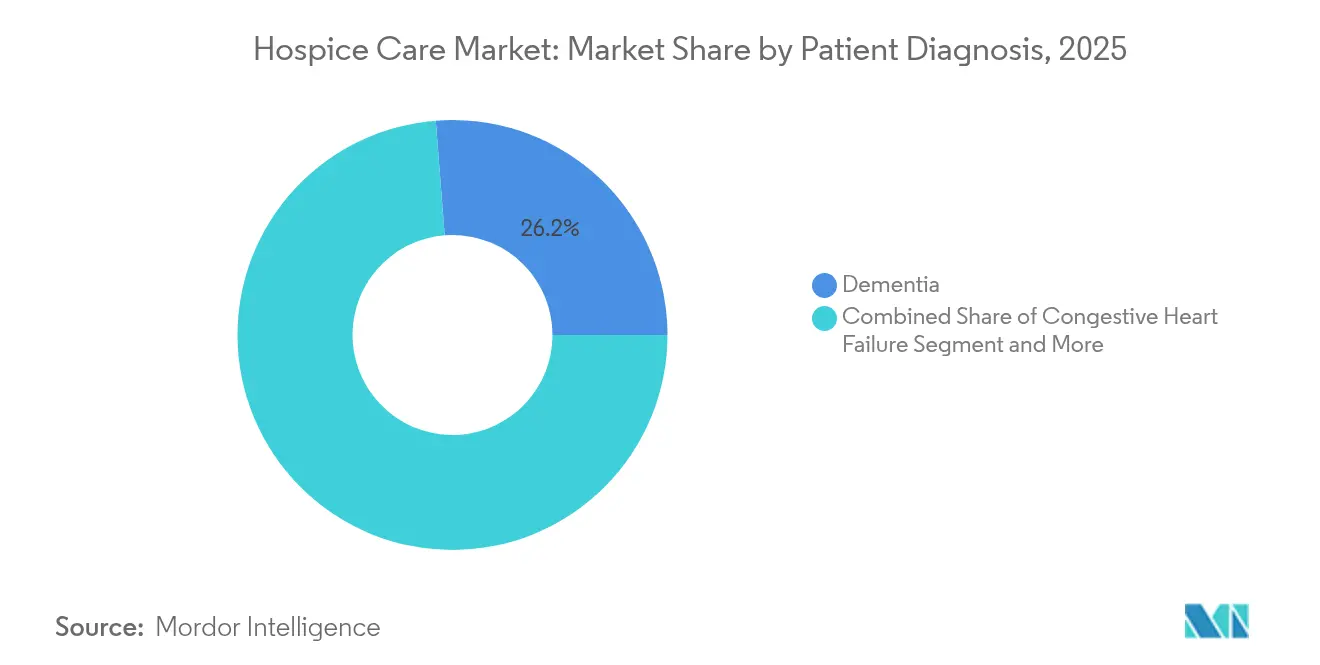

- Nach Patientendiagnose entfiel auf Demenz ein Marktanteil von 26,24 % im Bereich Palliativpflege im Jahr 2025; Herzinsuffizienz verzeichnet bis 2031 eine CAGR von 10,41 %.

- Nach Kostenträger finanzierte Medicare 88,15 % der Marktgröße für Palliativpflege im Jahr 2025, wobei private Versicherungen die schnellste CAGR von 8,79 % bis 2031 aufweisen.

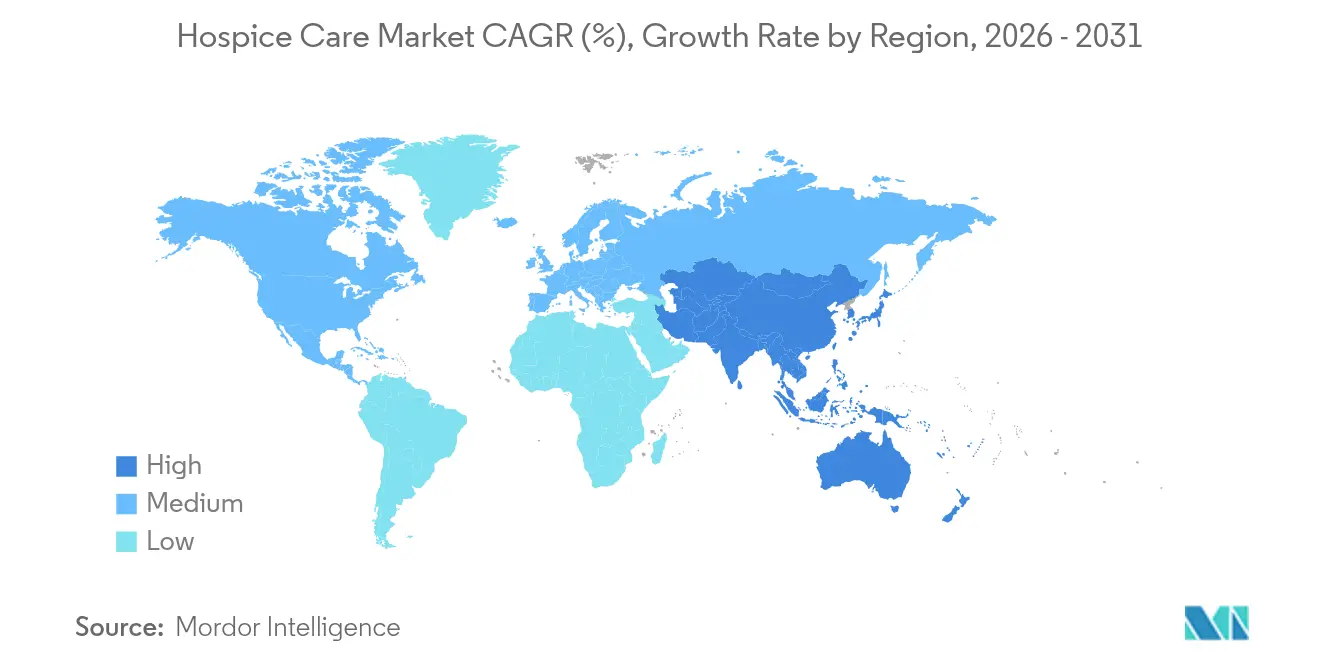

- Nach Geografie hielt Nordamerika im Jahr 2025 den größten Anteil von 40,95 % am Markt für Palliativpflege, während Asien-Pazifik die schnellste CAGR von 10,74 % bis 2031 verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Palliativpflege

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasch alternde Bevölkerung und Zunahme der Multimorbidität | +1.3% | Global, mit den stärksten Auswirkungen in Nordamerika, Europa und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Präferenz für häusliche routinemäßige Pflege | +1.0% | Global, besonders ausgeprägt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausweitung der Kostenerstattung durch Medicare/Medicaid und private Kostenträger | +0.8% | Nordamerika primär, Ausweitung auf ausgewählte Märkte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| KI-gestützte Überweisungsanalysen zur Verkürzung des Intervalls von der Diagnose bis zur Aufnahme in die Palliativpflege | +0.7% | Frühe Einführung in Nordamerika und Europa, Asien-Pazifik im Entstehen | Kurzfristig (≤ 2 Jahre) |

| Zusammenschlüsse von Kleinstmärkten durch Private-Equity-gestützte gewinnorientierte Ketten | +0.6% | Nordamerika dominierend, ausgewählte europäische Märkte | Mittelfristig (2–4 Jahre) |

| Kulturell angepasste Nicht-Krebs-Erkrankungsprogramme | +0.5% | Asien-Pazifik führend, Nordamerika und Europa folgend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasch alternde Bevölkerung und Zunahme der Multimorbidität

Globale Gewinne bei der Lebenserwartung führen bis 2050 zu einer Verdoppelung der Altersgruppe der über 65-Jährigen, was die Prävalenz mehrerer chronischer Erkrankungen, die eine koordinierte Versorgung am Lebensende erfordern, deutlich erhöht. Die Verweildauer hat sich bei neurologischen Erkrankungen verlängert, was sich verändernde Nutzungsmuster widerspiegelt und die Nachfrage nach longitudinaler Pflege verstärkt. Die Vorausplanung der Versorgung am Lebensende erhöht die Wahrscheinlichkeit der Inanspruchnahme von Palliativpflege um mehr als das Fünffache, was den wesentlichen Einfluss proaktiver Gespräche auf die Nutzung von Dienstleistungen verdeutlicht. Insgesamt lenken diese Kräfte Ressourcen in Richtung palliativer Versorgungswege und stärken die wirtschaftliche Grundlage für häusliche Modelle, die die Kosten der Akutversorgung senken, ohne die Ergebnisse zu beeinträchtigen.

Präferenz für häusliche routinemäßige Pflege

Die routinemäßige häusliche Pflege absorbiert 89,51 % der Pflegetage, da Patienten Würde und Vertrautheit schätzen und Familien häusliche Umgebungen mit emotionalem Wohlbefinden verbinden. Die tägliche Zahlung von Medicare in Höhe von 218,33 USD für die ersten 60 Tage stützt die Wirtschaftlichkeit der Anbieter und verstärkt gleichzeitig die Ausrichtung auf die routinemäßige häusliche Pflege. Telemonitoring und die Fernbewertung von Symptomen ermöglichen es Klinikern nun, höhere Schweregrade aus der Ferne zu managen, was den Wandel hin zum häuslichen Umfeld weiter begünstigt. Mit der Reifung von Krankenhaus-zu-Hause-Programmen gehen vorgelagerte akute Episoden zunehmend direkt in die Palliativpflege über, was das Volumen der routinemäßigen häuslichen Pflege beschleunigt.

Ausweitung der Kostenerstattung durch Medicare/Medicaid und private Kostenträger

Das Centers for Medicare & Medicaid Services (CMS) erhöhte die aggregierten Zahlungen für Palliativpflege im Haushaltsjahr 2025 um 2,9 % und setzte die Obergrenze auf 34.465,34 USD fest, eine Entscheidung, die schätzungsweise 790 Millionen USD an zusätzlichen Einnahmen einbringt[1]Centers for Medicare & Medicaid Services, "FY 2026 Hospice Wage Index Proposed Rule Fact Sheet," cms.gov. Die vorgeschlagenen Regeln für das Haushaltsjahr 2026 fügen eine weitere Erhöhung von 2,4 % hinzu und sichern ein vorhersehbares Wachstum der öffentlichen Kostenträgerbasis. Private Versicherer reagieren darauf, indem sie die Leistungen für Palliativpflege verbessern, was eine prognostizierte CAGR von 9,14 % bei privat finanzierten Episoden antreibt. Diese kombinierten Maßnahmen senken finanzielle Hürden, insbesondere für Familien mit mittlerem Einkommen, die außerhalb der Medicaid-Schwellenwerte liegen, aber keine längeren Eigenausgaben aufrechterhalten können.

KI-gestützte Überweisungsanalysen zur Verkürzung des Intervalls von der Diagnose bis zur Aufnahme in die Palliativpflege

Anbieter von Palliativpflege, die KI einsetzen, reduzieren die Zeiten für die elektronische Verschreibung von 20 Sekunden auf 2–3 Sekunden und erreichen dabei eine Arzneimittelkodierungsgenauigkeit von 99 %, wodurch klinisches Personal für die direkte Pflege freigestellt wird. Prädiktive Modelle identifizieren die Anspruchsberechtigung früher und wirken historischen Verzögerungen entgegen, die sowohl die Lebensqualität der Patienten als auch die Kosteneinsparungen beeinträchtigten. Obwohl ethische Schutzmaßnahmen weiterhin von größter Bedeutung sind, zeigen frühe Belege, dass KI-Werkzeuge das Symptommanagement verbessern und den bereichsübergreifenden Datenaustausch rationalisieren, was die digitale Einführung als strategisches Differenzierungsmerkmal positioniert.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Eigenkosten und jährliche Zahlungsobergrenzen | -0.7% | Nordamerika primär, zunehmend in privat finanzierten Märkten weltweit | Mittelfristig (2–4 Jahre) |

| Arbeitskräftemangel in der Palliativpflege und Fluktuation bei examinierten Pflegefachkräften von über 25 % | -0.5% | Global, am akutesten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Erhöhte Compliance-Anforderungen durch das CMS-Sonderfokusprogramm | -0.3% | Spezifisch für Nordamerika, regulatorische Ausstrahlungseffekte auf andere Regionen | Kurzfristig (≤ 2 Jahre) |

| Lücken bei der Dateninteroperabilität, die Abrechnungen verzögern | -0.3% | Global, besonders akut in Märkten mit fragmentierten Systemen für elektronische Gesundheitsakten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Eigenkosten und jährliche Zahlungsobergrenzen

Trotz der Erhöhung der Obergrenzen überschritten 18,6 % der US-amerikanischen Hospize das Limit des Haushaltsjahres 2020, was die Margen komprimierte und die Serviceerweiterung einschränkte[2]Centers for Medicare & Medicaid Services, "Hospice Special Focus Program," cms.gov. Familien sehen sich nach den ersten 60 Tagen noch immer mit täglichen Rechnungen für routinemäßige häusliche Pflege in Höhe von 172,35 USD konfrontiert, während die kontinuierliche häusliche Pflege 1.565,46 USD pro Tag kostet, was eine längere Inanspruchnahme entmutigt. Wo private Versicherungen nicht verfügbar sind oder die Leistungen erschöpft sind, schrecken die Kostenbelastung vor einer rechtzeitigen Aufnahme ab, insbesondere bei kulturell vielfältigen Haushalten mit niedrigem bis mittlerem Einkommen.

Arbeitskräftemangel in der Palliativpflege und Fluktuation bei examinierten Pflegefachkräften von über 25 %

Eine Fluktuation bei examinierten Pflegefachkräften von über 25 % entzieht institutionellem Wissen und treibt die Rekrutierungskosten in die Höhe. Obwohl die Belegschaft der examinierten Pflegefachkräfte in den USA bis 2035 voraussichtlich 4,56 Millionen erreichen wird, verfügt nur ein Teil über die für die Hospizpraxis wesentlichen Fähigkeiten im Schmerzmanagement und in der Beratung. Der Wettbewerb durch Arbeitgeber in der Akutversorgung, emotionale Erschöpfung und eine ungleiche Verteilung in ländlichen Gebieten schränken die Kapazität der Anbieter ein und vergrößern geografische Ungleichheiten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Pflegestufe: Dominanz der routinemäßigen häuslichen Pflege treibt die Marktgrundlage

Die routinemäßige häusliche Pflege erwirtschaftete 89,08 % der Einnahmen im Jahr 2025 und verankert den Markt für Palliativpflege durch Dienstleistungen, die in vertrauter Umgebung nach einem tagesbasierten Erstattungsmodell erbracht werden. Die kontinuierliche häusliche Pflege ist zwar klein, wird aber voraussichtlich jährlich um 11,64 % wachsen, da komplexe Multimorbidität und Pflegestress die Nachfrage nach einer rund um die Uhr verfügbaren klinischen Überwachung stimulieren. Die allgemeine stationäre Versorgung bleibt ein wichtiger Eskalationsweg bei unkontrollierten Symptomen, während die stationäre Kurzzeitpflege die Erschöpfung von Pflegepersonen lindert. Die dem Segment der kontinuierlichen häuslichen Pflege zuzurechnende Marktgröße für Palliativpflege wird voraussichtlich am schnellsten wachsen, da Technologie und Krankenhaus-zu-Hause-Modelle eine hochintensive häusliche Behandlung ermöglichen.

Verschiebungen in der Pflegeintensität veranschaulichen eine breitere Entwicklung von der episodischen zur longitudinalen Versorgung. KI-gesteuerte Triage erkennt Symptomverschlechterungen und löst rechtzeitige Übergänge von der routinemäßigen zur kontinuierlichen Pflege aus. Krankenhaus-zu-Hause-Programme, die nun für mehr als 320 US-amerikanische Krankenhäuser genehmigt sind, könnten bis 2025 Dienstleistungen im Wert von 265 Milliarden USD in Wohnhäuser verlagern. Diese Dynamik positioniert die kontinuierliche häusliche Pflege als nächste Grenze für wertbasierte Verträge innerhalb des Marktes für Palliativpflege.

Nach Dienstleistungsanbieter: Hospizpflegezentren führen, während häusliche Einrichtungen beschleunigen

Spezialisierte Hospizpflegezentren erzielten 60,98 % des Umsatzes im Jahr 2025 und stützen den Markt für Palliativpflege durch multidisziplinäre Teams, hauseigene Apotheken und Trauerbewältigungsdienste. Die Betriebsgröße führt zu niedrigeren Gemeinkosten pro Patient, während robuste Qualitätskennzahlen durch das neue HOPE-Instrument bewertet werden. Häusliche Einrichtungen werden, obwohl heute kleiner, bis 2031 mit einer CAGR von 10,32 % alle anderen übertreffen, da sich die Infrastruktur virtueller Stationen ausbreitet und Familien dem Zusammenbleiben Priorität einräumen.

Tele-Triage, Fernüberwachung der Vitalzeichen und KI-gestützte Symptombewertungssysteme ermöglichen es Klinikern, institutionelle Versorgung in Wohnzimmern zu erbringen, was das Interesse der Kostenträger an der kostengünstigeren Einrichtung weckt. Partnerschaften wie das virtuelle Hospizpilotprojekt des Providence Alaska Medical Center unterstreichen den Appetit des Gesundheitssystems auf integrierte, technologiegestützte Modelle. Krankenhäuser liefern weiterhin Überweisungen, und Pflegeheime füllen Lücken für Patienten, deren funktionelle Einschränkungen die routinemäßigen häuslichen Möglichkeiten übersteigen, und balancieren so den Anbietermix innerhalb des Marktes für Palliativpflege.

Nach Patientendiagnose: Führungsposition der Demenz trifft auf Wachstumsbeschleunigung bei Herzerkrankungen

Demenz machte 2025 26,24 % des Umsatzes aus, was die wachsende Anerkennung fortgeschrittenen kognitiven Abbaus als terminalen Verlauf widerspiegelt. Dennoch hinken die Zulassungskriterien oft der klinischen Realität hinterher, was die Durchdringung hemmt. Herzinsuffizienz ist zwar kleiner, wird aber voraussichtlich jährlich um 10,41 % steigen, da spezialisierte Protokolle die Rolle der Palliativpflege bei der Symptomlinderung und Familienberatung bestätigen. Krebs bleibt aufgrund gut etablierter Versorgungswege bedeutend, doch Nicht-Krebs-Erkrankungen machen nun insgesamt die Mehrheit der Aufnahmen aus und erweitern den Markt für Palliativpflege.

Integrierte häusliche Pflegerouten erhöhen die Wahrscheinlichkeit einer Überleitung in die Palliativpflege, insbesondere für Patienten ohne Demenz, die häusliche Dienste früher in ihrem Krankheitsverlauf beginnen. Prognostische Instrumente wie kardiale Risikoindizes und Demenz-Staging-Skalen stärken das Vertrauen der Ärzte in rechtzeitige Überweisungen, stimmen den klinischen Bedarf mit der Leistungsberechtigung ab und unterstützen die Segmentdiversifizierung.

Nach Kostenträger: Dominanz von Medicare steht vor der Herausforderung durch das Wachstum privater Versicherungen

Medicare finanzierte 2025 88,15 % der Pflegetage in der Palliativpflege und festigt damit seine zentrale Bedeutung für den Markt für Palliativpflege. Die Tagespauschalenstruktur des Hospizleistungspakets bietet Umsatzvorhersehbarkeit, obwohl jährliche Obergrenzen Anbieter unter Druck setzen, die die erwarteten Verweildauern überschreiten. Private Versicherungen, das am schnellsten wachsende Segment mit 8,79 %, spiegeln zunehmend die öffentliche Deckung wider und ergänzen sie um Krankheitsmanagement-Zusatzleistungen zur Produktdifferenzierung.

Regulatorische Veränderungen könnten den Kostenträgermix verändern. Das Hospice Care Act 2024 verhängte ein fünfjähriges Moratorium für neue Medicare-Zertifizierungen, was Neueinsteiger möglicherweise in Richtung kommerzieller Kostenträger drängt. Gleichzeitig erlaubt das Medicare Care Choices Model eine gleichzeitige krankheitsorientierte Therapie und testet eine gemischte Erstattung, die breitere wertbasierte Verträge inspirieren könnte. Medicaid schützt weiterhin doppelt anspruchsberechtigte Leistungsempfänger, aber eine uneinheitliche staatliche Umsetzung erschwert die Planung für nationale Betreiber.

Geografische Analyse

Nordamerika hielt 2025 40,95 % des Umsatzes, gestützt durch den ausgereiften US-amerikanischen Medicare-Rahmen und die provinziellen Palliativprogramme Kanadas. Das regionale Wachstum profitiert von einer hohen Technologiedurchdringung, einer fortgeschrittenen Infrastruktur für elektronische Gesundheitsakten und zunehmenden Private-Equity-Zusammenschlüssen, die die betriebliche Größe verbessern. Arbeitskräftemangel und Zahlungsobergrenzen dämpfen die Expansion, doch die politische Stabilität erhält das Vertrauen der Investoren im gesamten Markt für Palliativpflege.

Europa verzeichnet eine heterogene Einführung, wobei nur 13 % aller Todesfälle unter palliativer Versorgung stattfinden und eine starke Divergenz von 0,3 % in Slowenien bis 30,4 % in Frankreich besteht. Das gemeinnützige Netzwerk des Vereinigten Königreichs versorgte 2023–24 310.000 Menschen, unterstützt von 95.000 Freiwilligen, was die Kraft des zivilgesellschaftlichen Engagements verdeutlicht. Deutschland und Italien integrieren Palliativpflege zunehmend in die gesetzliche Krankenversicherung, hinken aber den westeuropäischen Vorreitern bei der Bettenkapazität und der Finanzierung der häuslichen Pflege noch hinterher.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 10,74 %, angetrieben durch eine rasch alternde Bevölkerung und sich wandelnde kulturelle Einstellungen. In Japan korrelieren Todesfälle zu Hause mit höheren berichteten Qualitätswerten im Vergleich zu Krankenhausumgebungen. Die Inanspruchnahme von Palliativpflege durch terminal erkrankte Krebspatienten in Südkorea liegt bei nur 20,8 %, was auf erhebliches Wachstumspotenzial hindeutet. China treibt kommunale Palliativpilotprojekte voran, muss aber familiäre Entscheidungsnormen mit Initiativen zur Patientenautonomie in Einklang bringen. Staatliche Investitionen und Innovationen im Bereich der mobilen Gesundheitsversorgung positionieren Asien-Pazifik als wichtigen Beitragenden zum künftigen Wachstum des Marktes für Palliativpflege.

Wettbewerbslandschaft

Der Markt für Palliativpflege ist mäßig konsolidiert. Chemeds VITAS, Encompass-ENSG und LHC/Pennant zusammen machen etwa ein Drittel des US-amerikanischen Umsatzes aus, während Dutzende mittelgroßer regionaler Anbieter den Marktanteil ergänzen. Private-Equity-Sponsoren intensivieren die Zusammenschlusstätigkeit und nutzen Technologie, um Back-Office-Kosten zu senken und günstige Lieferantenverträge auszuhandeln. Die Vereinbarung von UnitedHealth, Amedisys-Standorte an BrightSpring und Pennant zu veräußern, vorbehaltlich der Fusionsgenehmigung, verdeutlicht die kartellrechtliche Wachsamkeit der Regulierungsbehörden.

Die Strategie dreht sich zunehmend um integrierte Versorgungsökosysteme. Führende Betreiber bilden Gemeinschaftsunternehmen mit Akutkrankenhäusern, Pflegeheimketten und häuslichen Pflegeagenturen, um nahtlose Überweisungskanäle zu schaffen. KI-gestützte Plattformen, die die Medikamentenabstimmung automatisieren und Krisenepisoden vorhersagen, bieten Servicedifferenzierung und schaffen Wechselkosten. Das bevorstehende Sonderfokusprogramm des CMS erhöht jedoch die Compliance-Anforderungen, bestraft schlechte Qualität und schafft Gegenwind für ressourcenschwache unabhängige Anbieter.

Das Störungsrisiko geht von virtuell-ersten Marktteilnehmern aus, die Tele-Palliativpflege, Fernüberwachung der Vitalzeichen und Gig-Economy-Pflegepersonalvermittlung kombinieren. Obwohl noch eine Nische, sprechen diese Modelle Kostenträger an, die auf ländliche Leistungsempfänger abzielen, wo die stationäre Versorgung dünn ist. Etablierte Anbieter reagieren, indem sie mobile Hospizteams ausbauen und in Spracherkennungsdokumentation investieren, um die Zeit der Kliniker zu entlasten. Insgesamt hängt der Erfolg davon ab, Skaleneffizienzen mit dem personalisierten Ethos in Einklang zu bringen, das der Palliativpflege zugrunde liegt.

Marktführer im Bereich Palliativpflege

VITAS Healthcare Corporation

Amedisys Inc.

Gentiva Hospice (Kindred)

AccentCare Inc.

LHC Group (Optum)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: UnitedHealth und Amedisys vereinbaren den Verkauf ausgewählter häuslicher Pflege- und Hospizzweigstellen an BrightSpring Health Services und The Pennant Group, sofern ihre Fusion genehmigt wird, was die Eigentümerschaftsmuster in mehreren Bundesstaaten neu gestaltet.

- März 2025: Wise Hospice Options setzt KI ein, die die elektronische Verschreibung von 20 Sekunden auf 2–3 Sekunden reduziert und eine Kodierungsgenauigkeit von 99 % erreicht, was den operativen Hebel durch Automatisierung demonstriert.

Berichtsumfang des globalen Marktes für Palliativpflege

Gemäß dem Umfang des Berichts konzentriert sich die Palliativpflege auf den Komfort, die Betreuung und die Lebensqualität einer Person mit einer schweren Erkrankung. Palliativpflege ist für Situationen konzipiert, in denen es unmöglich ist, eine schwere Erkrankung zu heilen, oder ein Patient bestimmte Behandlungen ablehnen möchte. Der Markt für Palliativpflege ist nach Dienstleistung, Dienstleistungsanbieter, Patiententyp und Geografie segmentiert. Das Dienstleistungssegment ist weiter unterteilt in allgemeine stationäre Versorgung, kontinuierliche Pflege, routinemäßige häusliche Pflege und Kurzzeitpflege. Das Segment der Dienstleistungsanbieter ist weiter unterteilt in Krankenhäuser, häusliche Pflegeeinrichtungen, Hospizpflegezentren und andere Dienstleistungsanbieter. Das Patiententypsegment ist weiter unterteilt in Krebs, Demenz, Herzinsuffizienz und andere Patiententypen. Das Geografiesegment ist weiter unterteilt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (USD) für die oben genannten Segmente.

| Routinemäßige häusliche Pflege |

| Kontinuierliche häusliche Pflege |

| Allgemeine stationäre Versorgung |

| Stationäre Kurzzeitpflege |

| Hospizpflegezentren |

| Häusliche Pflegeeinrichtungen |

| Krankenhäuser |

| Qualifizierte Pflegeeinrichtungen |

| Krebs |

| Demenz |

| Herzinsuffizienz |

| Chronisch obstruktive Lungenerkrankung |

| Andere Diagnosen |

| Medicare |

| Medicaid |

| Private Krankenversicherung |

| Eigenausgaben und sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Pflegestufe | Routinemäßige häusliche Pflege | |

| Kontinuierliche häusliche Pflege | ||

| Allgemeine stationäre Versorgung | ||

| Stationäre Kurzzeitpflege | ||

| Nach Dienstleistungsanbieter | Hospizpflegezentren | |

| Häusliche Pflegeeinrichtungen | ||

| Krankenhäuser | ||

| Qualifizierte Pflegeeinrichtungen | ||

| Nach Patientendiagnose | Krebs | |

| Demenz | ||

| Herzinsuffizienz | ||

| Chronisch obstruktive Lungenerkrankung | ||

| Andere Diagnosen | ||

| Nach Kostenträger | Medicare | |

| Medicaid | ||

| Private Krankenversicherung | ||

| Eigenausgaben und sonstige | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Palliativpflege?

Die Marktgröße für Palliativpflege beträgt 88,31 Milliarden USD im Jahr 2026 und wird voraussichtlich bis 2031 auf 129,83 Milliarden USD steigen, was einer CAGR von 8,02 % entspricht.

Welche Pflegestufe generiert den meisten Umsatz?

Die routinemäßige häusliche Pflege macht 2025 89,08 % des Umsatzes aus, was die anhaltende Patientenpräferenz für vertraute häusliche Umgebungen unterstreicht.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Eine rasch alternde Bevölkerung, politische Unterstützung und die zunehmende Einführung häuslicher palliativer Versorgungsmodelle treiben eine regionale CAGR von 10,74 % bis 2031 an.

Wie beeinflusst KI den Betrieb in der Palliativpflege?

KI-gestützte Plattformen reduzieren den Verwaltungsaufwand, verbessern die Überweisungsgenauigkeit und unterstützen eine frühere Patientenidentifikation, was sowohl die Qualität als auch die Effizienz steigert.

Welche Herausforderungen bedrohen das künftige Wachstum?

Hohe Eigenkosten, jährliche Zahlungsobergrenzen und anhaltender Arbeitskräftemangel könnten die Expansion bremsen, sofern keine politischen und personellen Lösungen entstehen.

Seite zuletzt aktualisiert am: