Marktgröße und Marktanteil für Verpackungsbeschichtungen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 6.49 Milliarden US-Dollar |

| Marktgröße (2031) | 8.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.56% CAGR |

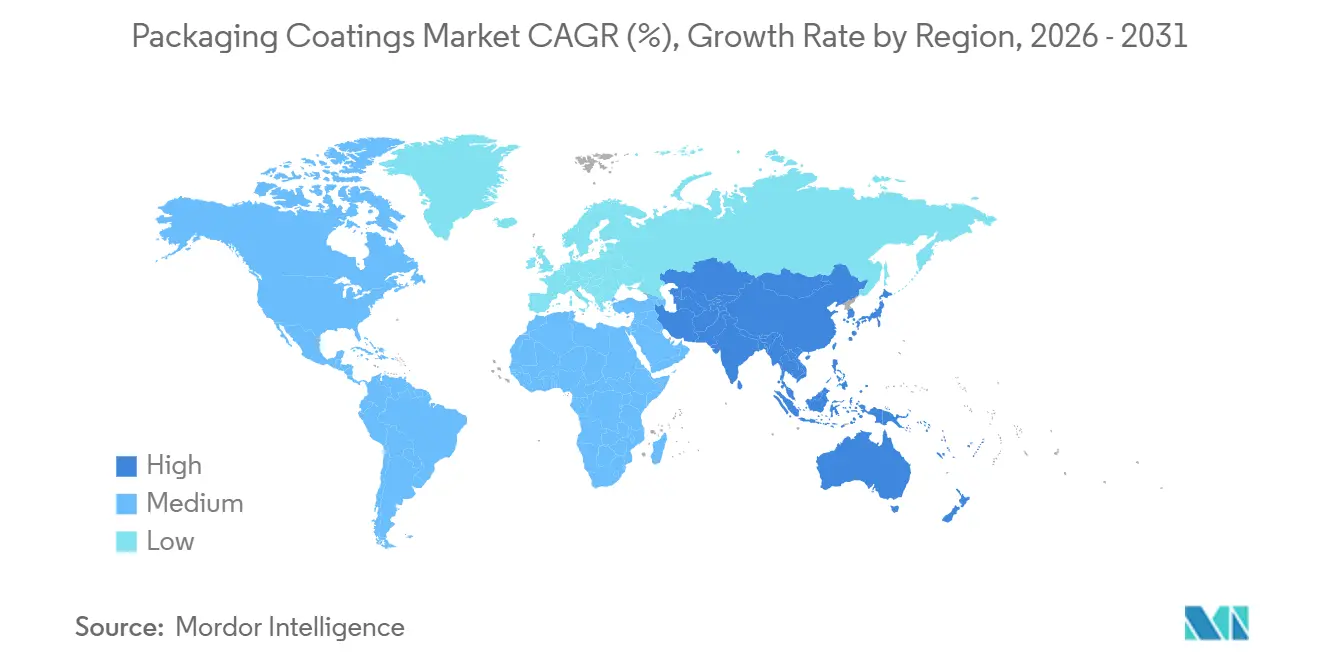

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

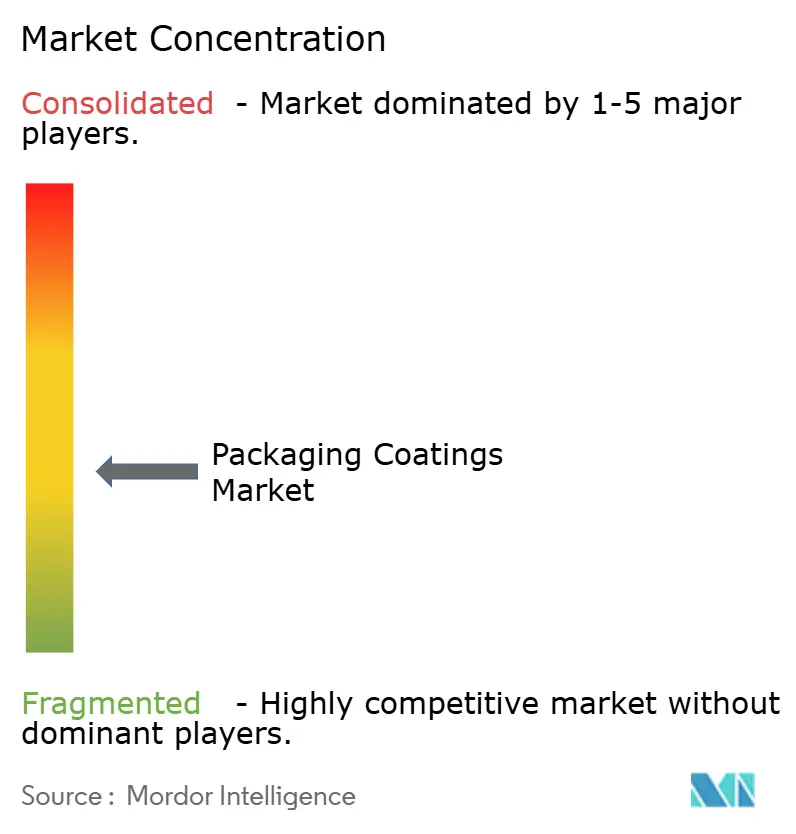

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Verpackungsbeschichtungen von Mordor Intelligence

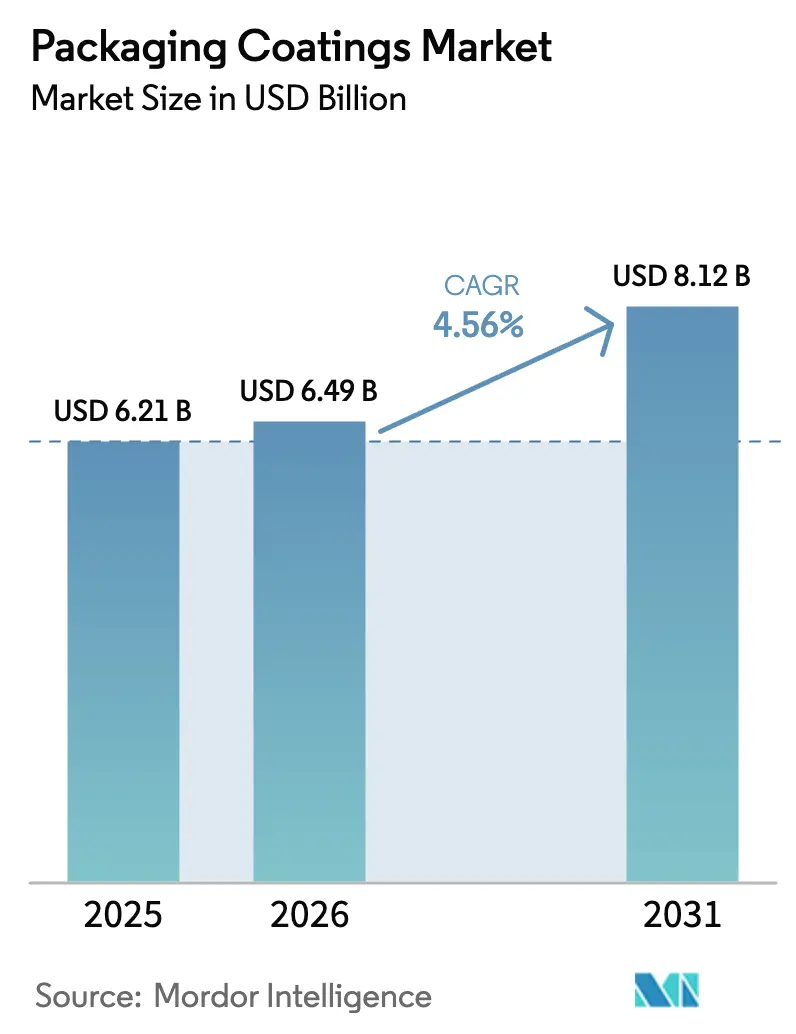

Die Marktgröße für Verpackungsbeschichtungen wird voraussichtlich von USD 6,21 Milliarden im Jahr 2025 auf USD 6,49 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 4,56 % über 2026–2031 USD 8,12 Milliarden erreichen. Der Aufschwung ist auf BPA-freie Vorschriften zurückzuführen, die Harzreformulierungen beschleunigen, auf einen expandierenden Craft-Getränkesektor, der auf UV-härtbare Lacke angewiesen ist, sowie auf E-Commerce-Logistik, die kratzfeste Verschlüsse und Kappen erfordert. Epoxidchemien dominieren nach wie vor aufgrund ihrer bewährten Haftungs- und Barriereeigenschaften, doch Polyester- und Acrylsysteme gewinnen Marktanteile, da die Regulierungsbehörden die Migrationsgrenzen verschärfen. Wasserbasierte und Pulverformulierungen setzen sich durch, da lösungsmittelbasierte Linien strengeren VOC-Obergrenzen gegenüberstehen, während strahlungshärtende Plattformen an Bedeutung gewinnen, indem sie den Ofenenergieverbrauch um bis zu 85 % senken. Asien-Pazifik bleibt sowohl die Fertigungslokomotive als auch die am schnellsten wachsende Verbraucherregion, unterstützt durch groß angelegte Aluminiumdosenblech-Projekte in China, Indien und Vietnam.

Wichtigste Erkenntnisse des Berichts

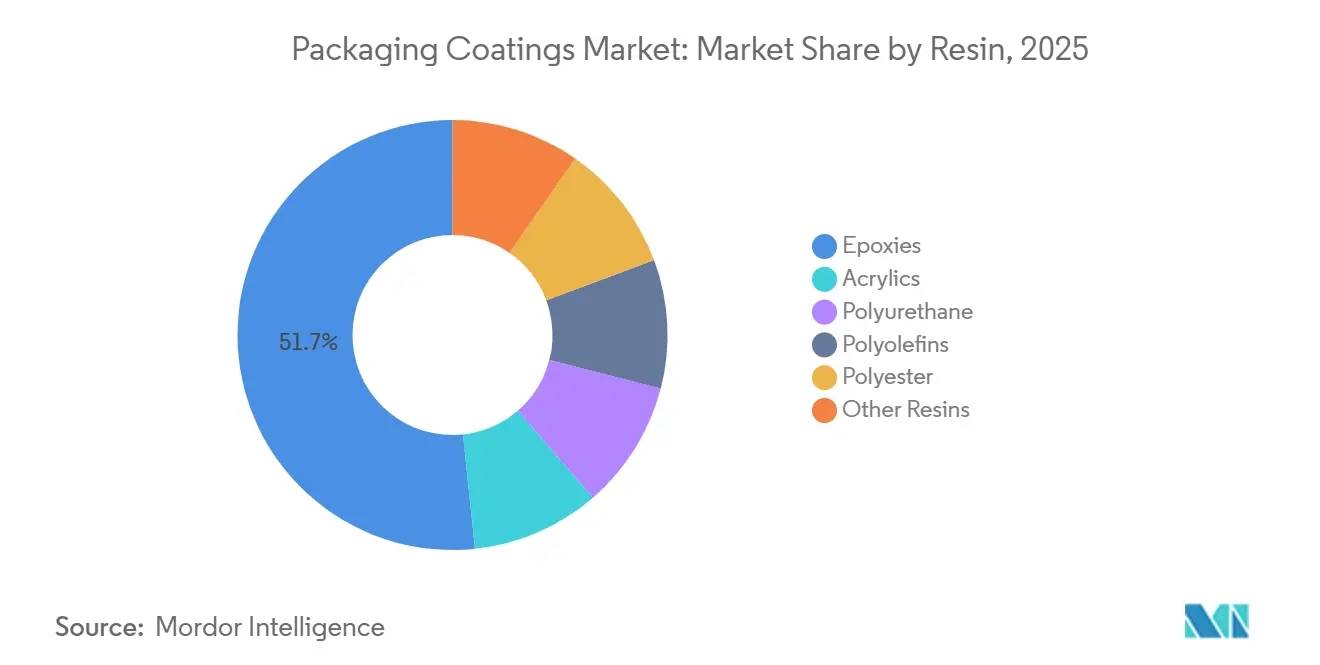

- Nach Harztyp führten Epoxide mit einem Marktanteil von 51,67 % bei Verpackungsbeschichtungen im Jahr 2025; Epoxide werden voraussichtlich bis 2031 den schnellsten CAGR von 4,81 % verzeichnen.

- Nach Beschichtungstechnologie hielten wasserbasierte Systeme im Jahr 2025 einen Umsatzanteil von 43,44 %, während UV-härtbare Lösungen bis 2031 mit einem CAGR von 5,11 % expandieren sollen.

- Nach Verpackungstyp erzielte starr (Dosen, Kappen und Verschlüsse) im Jahr 2025 einen Umsatzanteil von 60,54 %; flexibel (Beutel, Folien, Sachets) soll bis 2031 den höchsten CAGR von 4,86 % verzeichnen.

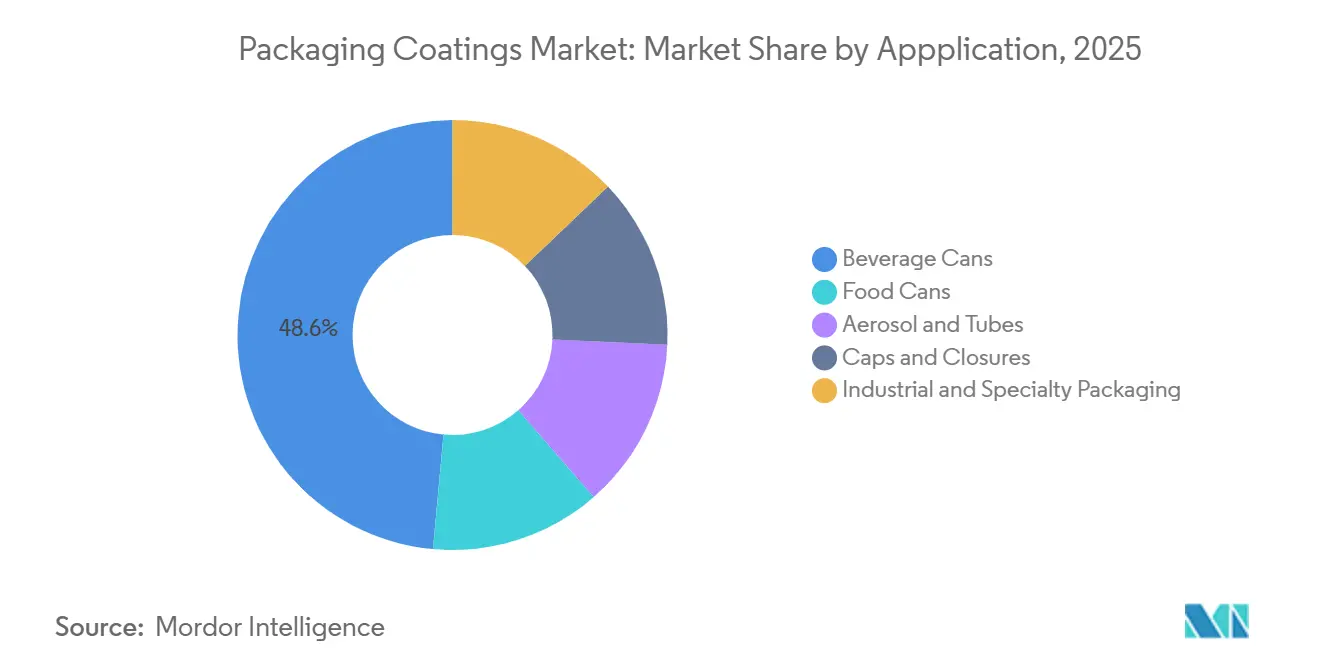

- Nach Anwendung entfielen auf Getränkedosen im Jahr 2025 48,56 % des Marktanteils bei Verpackungsbeschichtungen und sie wachsen bis 2031 mit einem CAGR von 4,99 %.

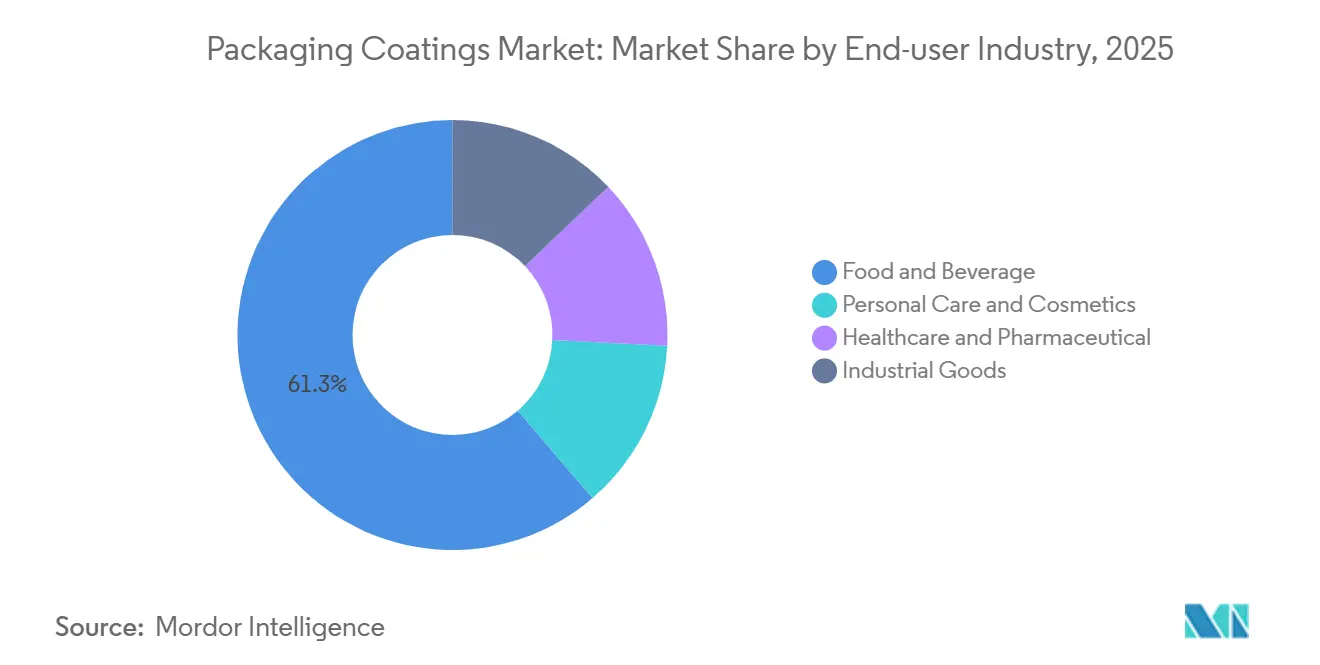

- Nach Endverbraucherbranche erzielte Lebensmittel und Getränke im Jahr 2025 einen Umsatzanteil von 61,29 %; Gesundheitswesen und Pharmazeutika sollen bis 2031 den höchsten CAGR von 5,35 % verzeichnen.

- Regional kontrollierte Asien-Pazifik im Jahr 2025 43,75 % des Umsatzes und expandiert bis 2031 mit einem CAGR von 4,79 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Verpackungsbeschichtungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| BPA-freie Dosenauskleidungsvorschriften in Nordamerika und Europa | +1.2% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Craft-Getränkeboom fördert die Nachfrage nach UV-härtbaren Lacken | +0.9% | Global, mit Schwerpunkt in Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| E-Lebensmittellogistik fördert kratzfeste Kappen- und Verschlussbeschichtungen | +0.7% | Global, angeführt von Nordamerika, Europa, städtischem Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Aufstieg nachfüllbarer Metallverpackungen | +0.6% | Europa, Nordamerika, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Einführung von Direktform-Tintenstrahldruck erhöht den Bedarf an Niedrigtemperaturhärtung | +0.5% | Global, frühe Einführung in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

BPA-freie Dosenauskleidungsvorschriften

Die Verordnung (EU) 2024/3190 der Europäischen Union verbietet BPA in lebensmittelkontaktierenden Beschichtungen ab dem 20. Januar 2025 und legt Übergangsfristen fest, die im Juli 2026 für Getränkedosen und im Januar 2028 für andere Metallformate enden [1] Europäische Kommission, "Verordnung (EU) 2024/3190 über Bisphenol A in lebensmittelkontaktierenden Materialien," europa.eu. Dosenhersteller ersetzen herkömmliche Epoxid-Phenol-Auskleidungen durch Acryl-, Polyester- und Polyolefinchemien, die Barriereleistung ohne Bisphenol-Bausteine erreichen. AkzoNobel investierte im Januar 2024 EUR 32 Millionen, um bisphenolfreie Kapazitäten auszubauen, was zeigt, wie etablierte Anbieter die Einhaltung von Vorschriften als Wettbewerbsvorteil statt als Kostenlast betrachten. In den Vereinigten Staaten harmonisieren staatliche Beschränkungen und freiwillige Ausstiegspläne von Markeninhabern wie Coca-Cola und PepsiCo die nordamerikanischen Praktiken mit den EU-Normen. Komprimierte Reformulierungsfenster von 12–18 Monaten belohnen Lieferanten, die eine schnelle Produktqualifizierung und Online-Technikservice bieten.

Craft-Getränkeboom fördert die Nachfrage nach UV-härtbaren Lacken

Unabhängige Brauereien und Premium-Fertigcocktails bevorzugen Aluminiumdosen wegen ihrer Recyclingfähigkeit und vollflächigen Grafiken, was eine Nachfrage nach UV-härtbaren Außenlacken schafft, die in unter einer Sekunde aushärten und keine Thermoöfen benötigen. Eine Studie von Coors Brewing verzeichnete Energieeinsparungen von 14.000 MMBtu pro Milliarde Dosen beim Wechsel von thermischer zu UV-Härtung[2]Miltec UV, "Energieeinsparungen durch UV-härtbaren Lack in Getränkedosen," milteclighting.com. Das DuraNEXT-Portfolio von PPG, das im Juli 2024 eingeführt wurde, erweitert Elektronenstrahl- und UV-Chemien von Holz- und Bandbeschichtungen auf Metallverpackungen und bietet lösungsmittelfreie Grundierungen, die bei Umgebungstemperatur aushärten. Schnellere Umrüstungen eignen sich für Craft-Produzenten, die kurze Chargen und mehrere SKUs fahren, während die Graphics Centers of Excellence von Ball Corporation UV-Lackdesigns für die Markendifferenzierung validieren.

E-Lebensmittellogistik fördert kratzfeste Kappen- und Verschlussbeschichtungen

Automatisierte Kommissionierung setzt Metallverschlüsse einer Roboterhandhabung aus, der herkömmliche Beschichtungen nicht standhalten können. Das iSense Gloss-System von PPG verbessert die Abriebfestigkeit und reduziert Retouren aufgrund zerkratzter Deckel. Die BONDERITE-Reiniger und -Dichtmittel von Henkel balancieren Haftung und mechanische Stabilität bei hohen Liniengeschwindigkeiten. Da Kappen 12–15 % des Volumens im Starrformat ausmachen, aber markenkritische Grafiken tragen, beeinflussen Leistungsausfälle direkt die Wahrnehmung der Verbraucher. Lieferanten reagieren mit hochfesten Formulierungen, die die Trockenfilmdicke pro Durchgang erhöhen, ohne Gewicht hinzuzufügen.

Aufstieg nachfüllbarer Metallverpackungen

EU-Kreislaufwirtschaftsziele erfordern wiederverwendbare Verpackungen und fördern die Entwicklung von Metallbehältern für 20+ Waschzyklen. Das CIRKIT-Portfolio von Siegwerk, das im April 2024 eingeführt wurde, bietet Sauerstoffbarriere- und Entfärbungsgrundierungen, die die Dosenintegrität über wiederholte alkalische Waschvorgänge hinweg erhalten. Der Kauf von Allinova durch Siegwerk im August 2025 stärkt sein wasserbasiertes Dispersionssortiment für Nachfüllsysteme. Japans UACJ kooperiert mit Suntory, um Dosen mit 100 % Recyclinginhalt zu prototypisieren, was Beschichtungen erfordert, die unterschiedliche Legierungsoberflächen tolerieren. Obwohl Nachfüllbehälter noch unter 2 % des Metallverpackungsvolumens ausmachen, deuten gesetzliche Impulse und Markenverpflichtungen auf eine breitere Akzeptanz hin.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Epoxidharzen | -0.8% | Global, akut in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Schwache Recyclingströme begrenzen die Einführung von Biobarrieren | -0.5% | Global, am ausgeprägtesten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Kosten für die Einhaltung von VOC-Emissionsvorschriften | -0.4% | Nordamerika, Europa, ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Epoxidharzen

Die US-Spotpreise für Epoxid stiegen im Januar 2025 um 2,18 %, während die EU-Notierungen nach Antidumpingzöllen von bis zu 40,8 % auf chinesische Importe stiegen. Jahreslieferverträge setzen Dosenhersteller dem Risiko aus, wenn die Harzkosten in der Jahresmitte steigen und die Margen komprimieren. Obwohl BPA-freie Acrylate und Polyester das Epoxidrisiko verringern, sind diese Chemien ihren eigenen Rohstoffschwankungen ausgesetzt. Große Lieferanten sichern sich durch vertikale Integration oder den Abschluss mehrjähriger Rohstoffverträge ab, aber kleinere Unternehmen haben Schwierigkeiten, solche Strategien zu finanzieren.

Schwache Recyclingströme begrenzen die Einführung von Biobarrieren

Biobasierte Beschichtungen aus Tomatenpomace oder Sojaölen weisen eine wettbewerbsfähige Barriereleistung auf, doch kommunale Recyclingsysteme können Biofilme nicht einfach von Aluminiumschrott entfernen. Die Recyclability Assessment Methodology des Vereinigten Königreichs klassifiziert schwer recycelbare Beschichtungen als rot, was die Markenakzeptanz hemmt. Bis Plasma- oder enzymatische Entbeschichtung kommerziell wird, werden Biobarrieren auf kontrollierte Kreisläufe wie Nachfüllbehälter beschränkt bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harz: Epoxide behalten die Dominanz trotz regulatorischen Drucks

Epoxide hielten im Jahr 2025 51,67 % der Marktgröße für Verpackungsbeschichtungen und sollen bis 2031 einen CAGR von 4,81 % verzeichnen. Ihr gefestigter Status beruht auf unübertroffener Haftung auf Aluminium und Stahl sowie auf jahrzehntelangen Migrationsdaten, die das Rückrufrisiko senken. Lieferanten reformulieren auf Bisphenol-S- oder nicht-Bisphenol-Grundgerüste, um EU-Vorschriften zu erfüllen, ohne die Leistung zu beeinträchtigen. Acrylate, angeführt von PPGs INNOVEL PRO, gewinnen Marktanteile bei Getränkedosen durch geringere Migration und Materialgesundheitszertifizierungen auf Platin-Niveau. Polyester gewinnen in der Retort-Lebensmittel- und Gesundheitsverpackung dank thermischer Stabilität und geringer Extrahierbarkeit an Bedeutung, während Polyurethane Nischenrollen in zusammenklappbaren Tuben übernehmen, die hohe Flexibilität erfordern.

Acrylate und Polyester werden Epoxide verdrängen, wenn Verbote ausgeweitet werden, doch Kosten-Leistungs-Kompromisse halten Epoxide in industriellen und Farbdosenanwendungen relevant. Marktteilnehmer erwarten, dass Harzportfolios entlang von Anwendungslinien fragmentieren: Epoxide für hochkorrosive Umgebungen, Acrylate für Erfrischungsgetränke- und Bierdosen, Polyester für medizinische Dosen und Polyurethane für Körperpflege-Aerosole.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Beschichtungstechnologie: Wasserbasierte Systeme führen, UV-härtbar wächst am schnellsten

Wasserbasierte Chemien erzielten im Jahr 2025 einen Anteil von 43,44 % an der Marktgröße für Verpackungsbeschichtungen, bedingt durch zwei Jahrzehnte VOC-Beschränkungen. Diese Dispersionen härten bei 150–200 °C aus und nutzen tensidstabilisierte Polymerpartikel, die koaleszieren, wenn Wasser verdunstet. Lösungsmittelbasierte Systeme ziehen sich auf Nischen-Aerosolanwendungen zurück, bei denen schnelles Abdampfen unerlässlich ist. Pulverbeschichtungen, exemplarisch durch PPGs Hoba-Linie für Monobloc-Aerosole, liefern null VOCs, erfordern jedoch hohe Aushärtetemperaturen, was die Verwendung auf Kappen und dickwandigere Dosen beschränkt.

UV-härtbare und Elektronenstrahl-Plattformen stellen das am schnellsten wachsende Segment dar und wachsen mit einem CAGR von 5,11 %, da Dosenhersteller Energieeinsparungen und schnellere Umrüstungen anstreben. Ihre Aushärtung in unter einer Sekunde eliminiert Öfen, reduziert Bodenfläche und CO₂-Ausstoß. Die Einführung ist am stärksten bei Craft-Getränken, Körperpflege-Aerosolen und digital bedruckten Dosen, wo thermische Belastung minimiert werden muss.

Nach Verpackungstyp: Starre Formate dominieren, während Flexibles an Boden gewinnt

Starre Formate, Getränkedosen, Kappen und Verschlüsse, hielten im Jahr 2025 60,54 % des Marktvolumens, angetrieben durch Recyclingraten von über 70 % in mehreren großen Volkswirtschaften. Massive Investitionen wie Baosteel Packagings 800-Millionen-Dosen-Werk in Vietnam und AGI Greenpacs 950-Millionen-Dosen-Anlage in Indien untermauern das Volumenwachstum und stärken regionale Lieferketten. Kappen und Verschlüsse erzielen Premiumpreise aufgrund von Manipulationssicherheits- und E-Lebensmittel-Haltbarkeitsanforderungen.

Flexible Metallverpackungen sind zwar kleiner, wachsen aber mit einem CAGR von 4,86 %, da Marken Gewichtsreduzierung und nachfüllfertige Beutelsysteme anstreben. Polyurethan- und Acrylbeschichtungen, die die Flexibilität während Form-Füll-Versiegelungsvorgängen erhalten, sind entscheidend. Siegwerks CIRKIT-Barriereschichten zielen darauf ab, laminierte Beutel mit mechanischem oder chemischem Recycling kompatibel zu machen, doch breite Infrastrukturlücken dämpfen die kurzfristige Durchdringung.

Nach Anwendung: Getränkedosen führen, Aerosol und Tuben diversifizieren

Getränkedosen entfielen im Jahr 2025 auf einen Anteil von 48,56 % an der Marktgröße für Verpackungsbeschichtungen und werden bis 2031 mit einem CAGR von 4,99 % expandieren. Craft-Bier, Energydrinks und Hard Seltzers treiben die SKU-Proliferation voran, die hochauflösende Grafiken und schnelle Lackhärtung begünstigt. Lebensmitteldosen bleiben ein Grundpfeiler für saure und Retort-Lebensmittel und nutzen nicht-BPA-Innensprays, die für pH-Extreme optimiert sind.

Aerosoldosen und Aluminiumtuben diversifizieren das Wachstum durch Körperpflege-, Haushalts- und Pharmaeinführungen, die Beschichtungen erfordern, die gegenüber Kohlenwasserstofftreibmitteln und Sterilisation beständig sind. Die valPure-Polyesterlinie von Sherwin-Williams und Sonocos hochwertige Lithografie bieten ästhetische und funktionale Upgrades, die höhere Margen als Massengetränkedosen erzielen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Lebensmittel und Getränke dominieren, Gesundheitswesen beschleunigt sich

Lebensmittel- und Getränkehersteller verbrauchten im Jahr 2025 61,29 % der Beschichtungsvolumina, was den Grundbedarf an Konserven und kohlensäurehaltigen Getränken widerspiegelt. BPA-Verbote intensivieren die Zusammenarbeit zwischen Dosenherstellern, Beschichtungslieferanten und Markeninhabern zur Validierung von Acryl- und Polyesterauskleidungen.

Gesundheitswesen und Pharmazeutika stellen mit einem CAGR von 5,35 % die am schnellsten wachsende Endverwendung dar, da Einzeldosis-Aerosol-Inhalatoren und manipulationssichere Tuben zunehmen. Beschichtungen müssen Gamma- oder EO-Sterilisation ohne Auswaschung überstehen, was Käufer zu Polyester- und Acrylchemien lenkt, die FDA 21 CFR 175.300 und ISO 11607 erfüllen. Körperpflege, Kosmetik und Industriegüter runden die Nachfrage mit spezialisierten Anforderungen an taktile Oberflächen oder chemische Beständigkeit ab.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik entfiel im Jahr 2025 auf 43,75 % des Marktes und soll bis 2031 mit einem CAGR von 4,79 % wachsen. Chinas verschärfte VOC-Vorschriften beschleunigen den Wechsel zu Pulver- und wasserbasierten Linien, während Vietnam und Indien groß angelegte Dosenwerke beherbergen, die die regionale Versorgung sichern. Japans Recyclingrate von 73,9 % und Kooperationen zu Dosen mit 100 % Recyclinginhalt positionieren das Land als Testfeld für die Kreislaufwirtschaft. Südostasiatische Märkte einschließlich Indonesien, Thailand und Malaysia profitieren von steigenden verfügbaren Einkommen und multinationalen Getränkeexpansionen.

Die Nachfrage in Nordamerika wird durch ein florierendes Craft-Getränke-Ökosystem und bundesstaatliche VOC-Normen angetrieben, die strenger sind als Bundesgrenzwerte. Investitionen in UV-härtbare Linien und technische Servicezentren unterstützen schnelle SKU-Umschläge. Mexikos Kostenvorteile im Rahmen des USMCA fördern die Beschichtungsproduktion für inländische und US-Exportkanäle.

Europas Anteil wird durch die Verordnung 2024/3190 angetrieben, die BPA verbietet und die Einführung von Polyester und Acrylat beschleunigt. AkzoNobels EUR 32 Millionen Kapazitätserweiterung für bisphenolfreie Produkte verdeutlicht die Lieferantenbereitschaft. Das Recyclability-Bewertungssystem des Vereinigten Königreichs drängt Marken dazu, Beschichtungen zu wählen, die mit der geschlossenen Metallrückgewinnung kompatibel sind, und gestaltet den regionalen Produktmix weiter um.

Wettbewerbslandschaft

Der Markt für Verpackungsbeschichtungen ist mäßig fragmentiert. Regionale Spezialisten wie Siegwerk und DIC expandieren durch gezielte Investitionen: Siegwerks INR 350 Crore Aufrüstung seines indischen Graphics Innovation and Competence Center beschleunigt die Farbabstimmungsgeschwindigkeit für Kurzauflagen, während DICs HACCP-zertifiziertes Werk in Jakarta sich auf direkte lebensmittelkontaktierende Beschichtungen für Südostasien konzentriert. Weißräume liegen in Gesundheitsverpackungen und nachfüllbaren Metallformaten, Segmenten, die strenge regulatorische Anforderungen mit überdurchschnittlichen Margen verbinden. Lieferanten, die in der Lage sind, migrationsarme Chemien, Sterilisationsbeständigkeit und Kreislaufdesignprinzipien zu integrieren, sind für Premium-Wachstum positioniert.

Marktführer für Verpackungsbeschichtungen

Akzo Nobel N.V.

PPG Industries, Inc.

The Sherwin-Williams Company

Axalta Coating Systems, LLC

Kansai Paint Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: DIC Corporation errichtete eine neue Produktionsanlage in Indonesien für Beschichtungen, die für direkte lebensmittelkontaktierende Materialien bestimmt sind. Mit dem Ziel einer jährlichen Produktion von 1.000 Tonnen bis zum Geschäftsjahr 2030 soll die Anlage Märkte in ganz Asien, einschließlich China und Ozeanien, bedienen. Dieser Schritt unterstreicht das Engagement der DIC Group, der wachsenden Nachfrage nach nachhaltigen Verpackungen gerecht zu werden.

- Januar 2025: CEFLEX, eine kollaborative europäische Initiative, zielt darauf ab, alle flexiblen Verpackungen vollständig kreislauffähig und konform mit der PPWR (Verordnung über Verpackungen und Verpackungsabfälle) zu machen. In einem Schritt, der sein Engagement für Nachhaltigkeit und Innovation in der Wertschöpfungskette für Verpackungsbeschichtungen unterstreicht, ist Stahl CEFLEX beigetreten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Verpackungsbeschichtungen umfassen in dieser Studie alle funktionalen Schichten, die auf starre und flexible Verpackungssubstrate aufgetragen werden, einschließlich Metalldosen, Kappen, Verschlüsse, Beutel, Folien, Karton und Kunststoffplatten, um Barriere-, Chemikalienbeständigkeits- und Druckeigenschaften zu gewährleisten. Zu den wichtigsten einbezogenen Chemikalien zählen Epoxide, Acrylate, Polyurethan, Polyolefine, Polyester und ausgewählte Hybride. Laut Mordor Intelligence wird der Markt im Jahr 2025 auf USD 6,22 Milliarden geschätzt und soll bis 2030 USD 7,73 Milliarden erreichen.

Ausschluss aus dem Geltungsbereich: Dekorative Architekturfarben, Kaschierkleber und Druckfarben ohne Schutzfunktion sind nicht abgedeckt.

Segmentierungsübersicht

- Nach Harz

- Epoxide

- Acrylate

- Polyurethan

- Polyolefine

- Polyester

- Sonstige Harze

- Nach Beschichtungstechnologie

- Wasserbasiert

- Lösungsmittelbasiert

- Pulver

- UV-härtbar

- Nach Verpackungstyp

- Starr (Dosen, Kappen und Verschlüsse)

- Flexibel (Beutel, Folien, Sachets)

- Nach Anwendung

- Lebensmitteldosen

- Getränkedosen

- Aerosol und Tuben

- Kappen und Verschlüsse

- Industrie- und Spezialverpackungen

- Nach Endverbraucherbranche

- Lebensmittel und Getränke

- Körperpflege und Kosmetik

- Gesundheitswesen und Pharmazeutika

- Industriegüter

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Indonesien

- Malaysia

- Thailand

- Vietnam

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Türkei

- Russland

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Übriges Südamerika

- Naher Osten und Afrika

- Katar

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Harzlieferanten, Beschichtungsformulierungsunternehmen, Dosenhersteller, Flexibelfolienverarbeiter und regionale Regulierungsbehörden in der Region Asien-Pazifik, Nordamerika und Europa. Erkenntnisse zu BPA-freien Übergangszeitplänen, realen durchschnittlichen Verkaufspreisen und Adoptionshindernissen halfen dabei, Lücken in der Sekundärforschung zu schließen und unser Modell zu verfeinern.

Desk Research

Wir prüfen erstrangige öffentliche Quellen wie Eurostat-Statistiken zu Verpackungsabfällen, US-FDA-Benachrichtigungen zu Lebensmittelkontaktmaterialien, Dosenproduktiondaten des Nationalen Statistikamts Chinas sowie FAO-Indikatoren zur Lebensmittelverarbeitung, zusammen mit Handelsmitteilungen des Can Manufacturers Institute und der World Packaging Organisation. Unternehmens-10-Ks, Investorenpräsentationen und Nachrichtenfeeds von D&B Hoovers und Dow Jones Factiva bereichern Umsatzverläufe und Kapazitätsentwicklungen. Die aufgeführten Quellen veranschaulichen die Breite des konsultierten Materials; viele weitere Datenbanken, Fachzeitschriften und Zollportale unterstützten die Datenerfassung, -validierung und -klärung.

Marktgröße & Prognose

Ein Top-down-Ansatz beginnt damit, die Produktion von Getränkedosen, Lebensmitteldosen, Flexibelfolientonnen und Kartonquadratmeterdaten mit typischen Beschichtungsverbrauchsfaktoren zu verknüpfen. Lieferantenzusammenfassungen, Kanalprüfungen und stichprobenartige ASP × Volumen-Berechnungen liefern Bottom-up-Anker, die die Gesamtwerte vor der Freigabe anpassen. Zu den berücksichtigten Schlüsselvariablen zählen der Pro-Kopf-Konsum von Getränkedosen, das Wachstum von E-Commerce-Paketen, regulatorische Ausstiegsphasen für PFAS und BPA, Harzkostenkurven sowie geplante regionale Kapazitätserweiterungen. Multivariate Regression kombiniert mit Szenarioanalysen prognostiziert die Nachfrage bis 2030, während Lückenfüllmultiplikatoren nicht gemeldete Kleinproduzenten berücksichtigen.

Datenvalidierung & Aktualisierungszyklus

Die Schätzungen werden mit Import-Export-Strömen, Handelsspannen und unabhängigen Preisverfolgern abgeglichen. Jede Abweichung, die festgelegte Schwellenwerte überschreitet, löst eine Eskalation durch Analysten, eine zweite Experteninterviewrunde und eine Modellüberarbeitung aus. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen und einer abschließenden Prüfung vor der Kundenfreigabe.

Warum unsere Ausgangsbasis für Verpackungsbeschichtungen zuverlässig ist

Veröffentlichte Marktwerte unterscheiden sich häufig, da Unternehmen unterschiedliche Materialumfänge, Preisannahmen und Aktualisierungsrhythmen verwenden. Indem wir unsere Einschlusslogik und den jährlichen Aktualisierungsrhythmus offenlegen, ermöglichen wir es den Lesern, Zahlen schnell abzugleichen.

Zu den wesentlichen Treibern von Abweichungen zählen eine auf Metallformate beschränkte Abdeckung, ältere Basisjahre oder andernorts verwendete optimistische Preisdeflationspfade, was erklärt, warum einige Gesamtwerte hinter der Einschätzung von Mordor zurückbleiben oder diese übertreffen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 6,22 Mrd. (2025) | Mordor Intelligence | - |

| USD 4,41 Mrd. (2025) | Global Consultancy A | Berücksichtigt ausschließlich Metallverpackungsformate |

| USD 5,19 Mrd. (2025) | Industry Insights B | Basiert auf konservativen ASPs und begrenzten Primärprüfungen |

| USD 4,21 Mrd. (2024) | Market Tracker C | Schließt kleine und mittelgroße Verarbeiter in Asien aus |

Der Vergleich zeigt, dass unsere disziplinierte Umfangsauswahl, der jährliche Aktualisierungszyklus und die zweischichtige Validierung Entscheidungsträgern eine ausgewogene, transparente Ausgangsbasis bieten, der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle und zukünftige Wert des Marktes für Verpackungsbeschichtungen?

Die Marktgröße für Verpackungsbeschichtungen wird voraussichtlich von USD 6,21 Milliarden im Jahr 2025 auf USD 6,49 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 4,56 % über 2026–2031 USD 8,12 Milliarden erreichen.

Welcher Harztyp hat den größten Anteil bei Verpackungsbeschichtungen?

Epoxidchemien erzielten im Jahr 2025 dank bewährter Haftungs- und Barriereleistung einen globalen Anteil von 51,67 %.

Warum gewinnen UV-härtbare Beschichtungen in der Metallverpackung an Popularität?

UV-Systeme härten in unter einer Sekunde aus, senken den Ofenenergieverbrauch um bis zu 85 % und eignen sich für die kurzen Auflagen, die bei Craft-Getränken und individualisierten Dosen üblich sind.

Welche Region führt die Nachfrage nach Verpackungsbeschichtungen an?

Asien-Pazifik generierte im Jahr 2025 43,75 % des globalen Marktes und ist auf dem Weg, bis 2031 mit einem CAGR von 4,79 % zu expandieren.

Wie werden BPA-Vorschriften die Lieferkette für Beschichtungen beeinflussen?

EU- und staatliche Verbote beschleunigen einen Wechsel von Epoxid-Phenol-Auskleidungen zu Acryl- und Polyesteralternativen und veranlassen erhebliche Lieferanteninvestitionen in bisphenolfreie Kapazitäten.

Seite zuletzt aktualisiert am: