Marktgröße und Marktanteil für intelligente Pulsoximeter

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

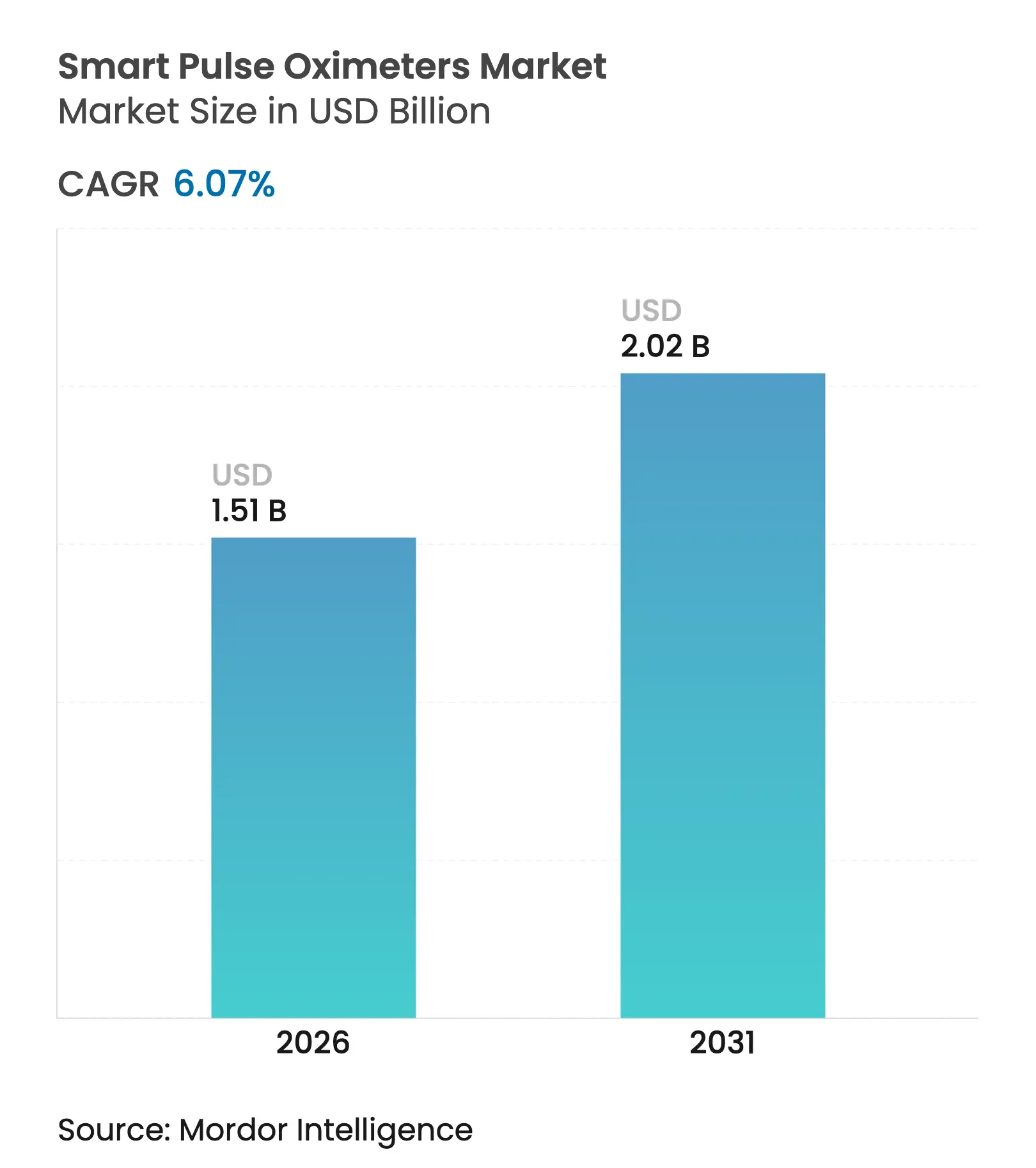

| Marktgröße (2026) | 1.51 Milliarden US-Dollar |

| Marktgröße (2031) | 2.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.07% CAGR |

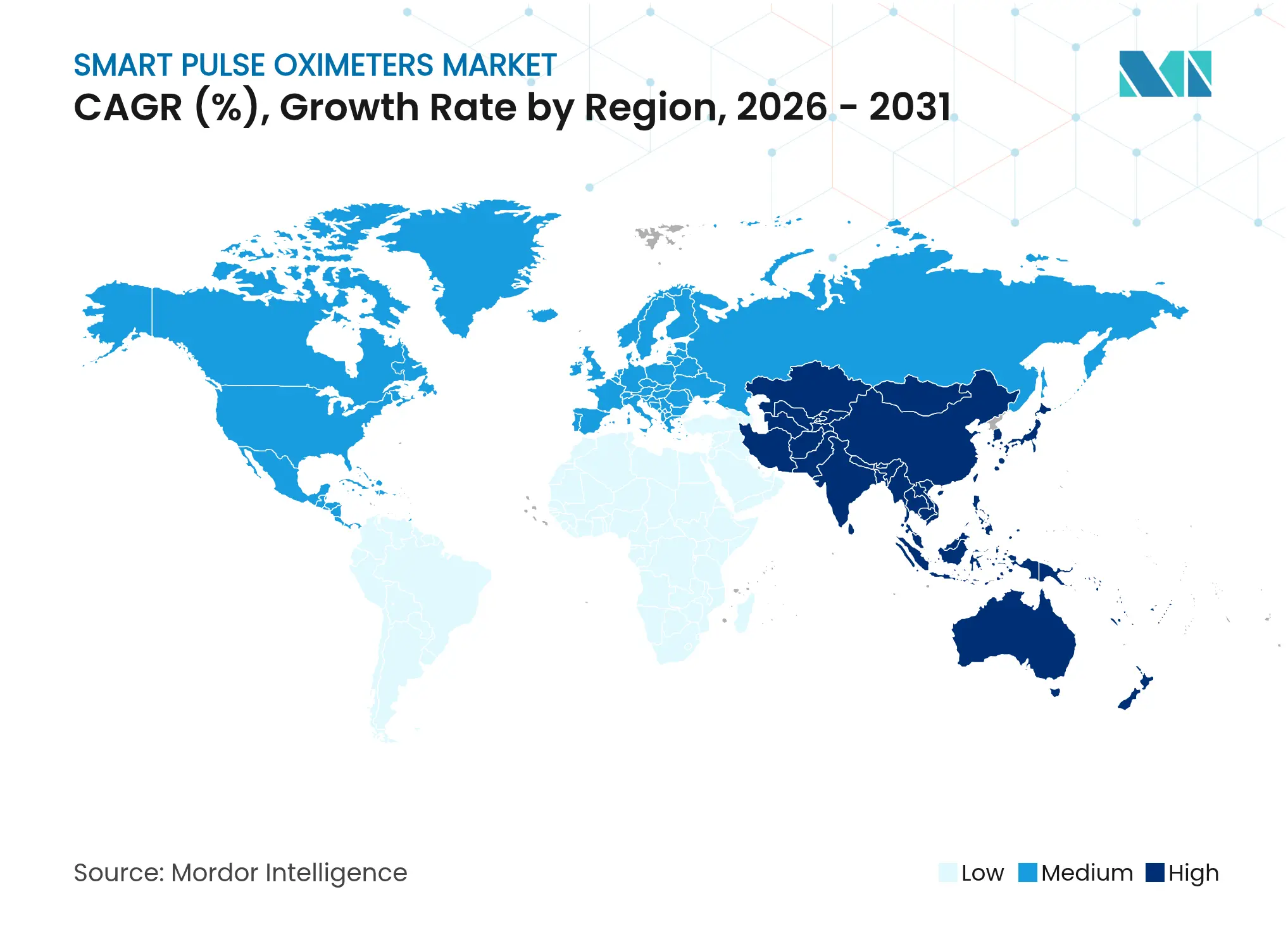

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

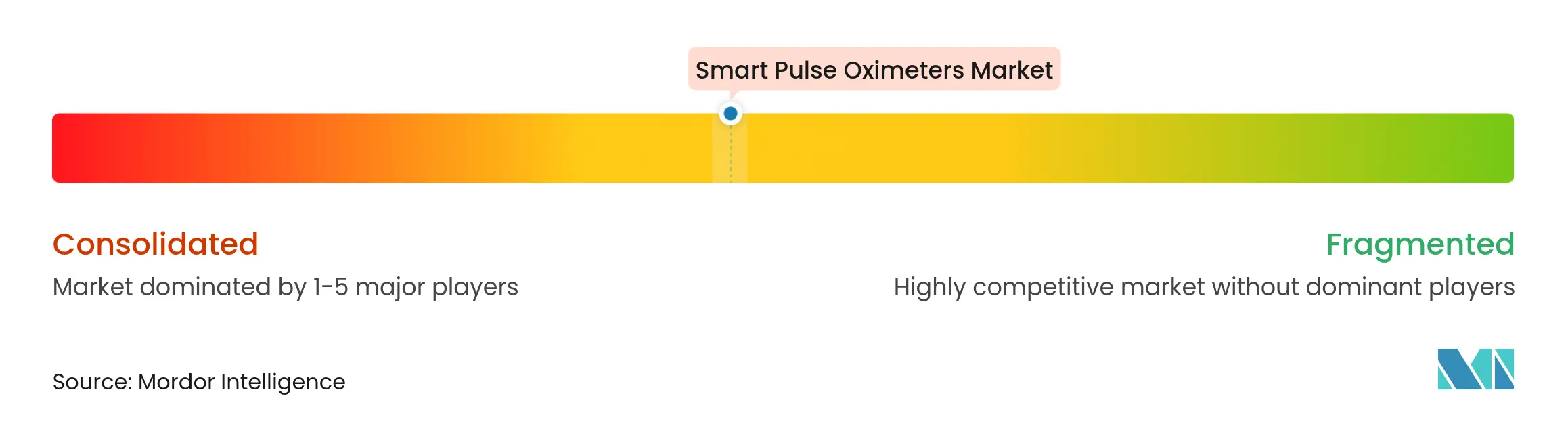

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für intelligente Pulsoximeter von Mordor Intelligence

Die Marktgröße für intelligente Pulsoximeter wurde im Jahr 2025 auf USD 1,42 Milliarden geschätzt und wird voraussichtlich von USD 1,51 Milliarden im Jahr 2026 auf USD 2,02 Milliarden bis 2031 wachsen, mit einer CAGR von 6,07 % während des Prognosezeitraums (2026–2031). Die Integration digitaler Gesundheitslösungen, eine breitere Nutzung zur Heimüberwachung und regulatorische Klarheit beschleunigen Produktaktualisierungen, die traditionelle Photoplethysmographie mit cloudbasierter Analytik verbinden. Die Nachfrage bleibt in Krankenhäusern und Kliniken lebhaft, doch Unterhaltungselektronikmarken erweitern den Zugang, indem sie klinisch validierte Sensoren in Smartphones und Wearables integrieren. Algorithmen der künstlichen Intelligenz, die Bewegungsartefakte und Hautton-Verzerrungen korrigieren, stärken das klinische Vertrauen, während Erstattungscodes für die Fernpatientenüberwachung die Akzeptanz bei Leistungserbringern fördern. Zusammen bilden diese Faktoren die Grundlage für eine stetige Wertsteigerung und einen zunehmenden Wettbewerb im Markt für intelligente Pulsoximeter.

Wichtigste Erkenntnisse des Berichts

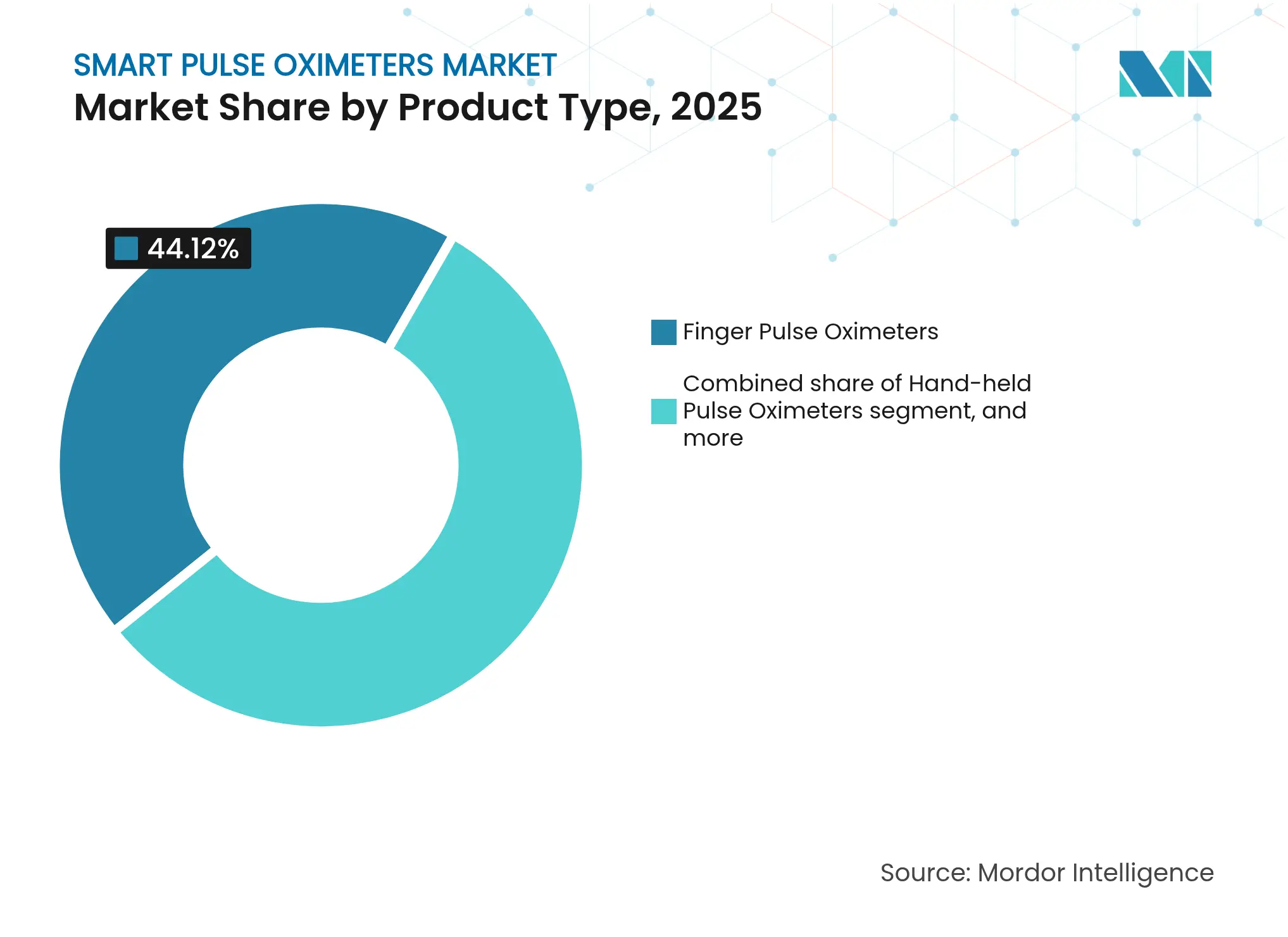

- Nach Produkttyp hielten Finger-Pulsoximeter im Jahr 2025 einen Marktanteil von 44,12 % am Markt für intelligente Pulsoximeter, während drahtlose/vernetzte Geräte bis 2031 voraussichtlich mit einer CAGR von 8,21 % wachsen werden.

- Nach Betriebsplattform dominierten eigenständige Systeme im Jahr 2025 mit einem Anteil von 55,02 % an der Marktgröße für intelligente Pulsoximeter, während smartphone-integrierte Sensoren bis 2031 voraussichtlich mit einer CAGR von 8,52 % wachsen werden.

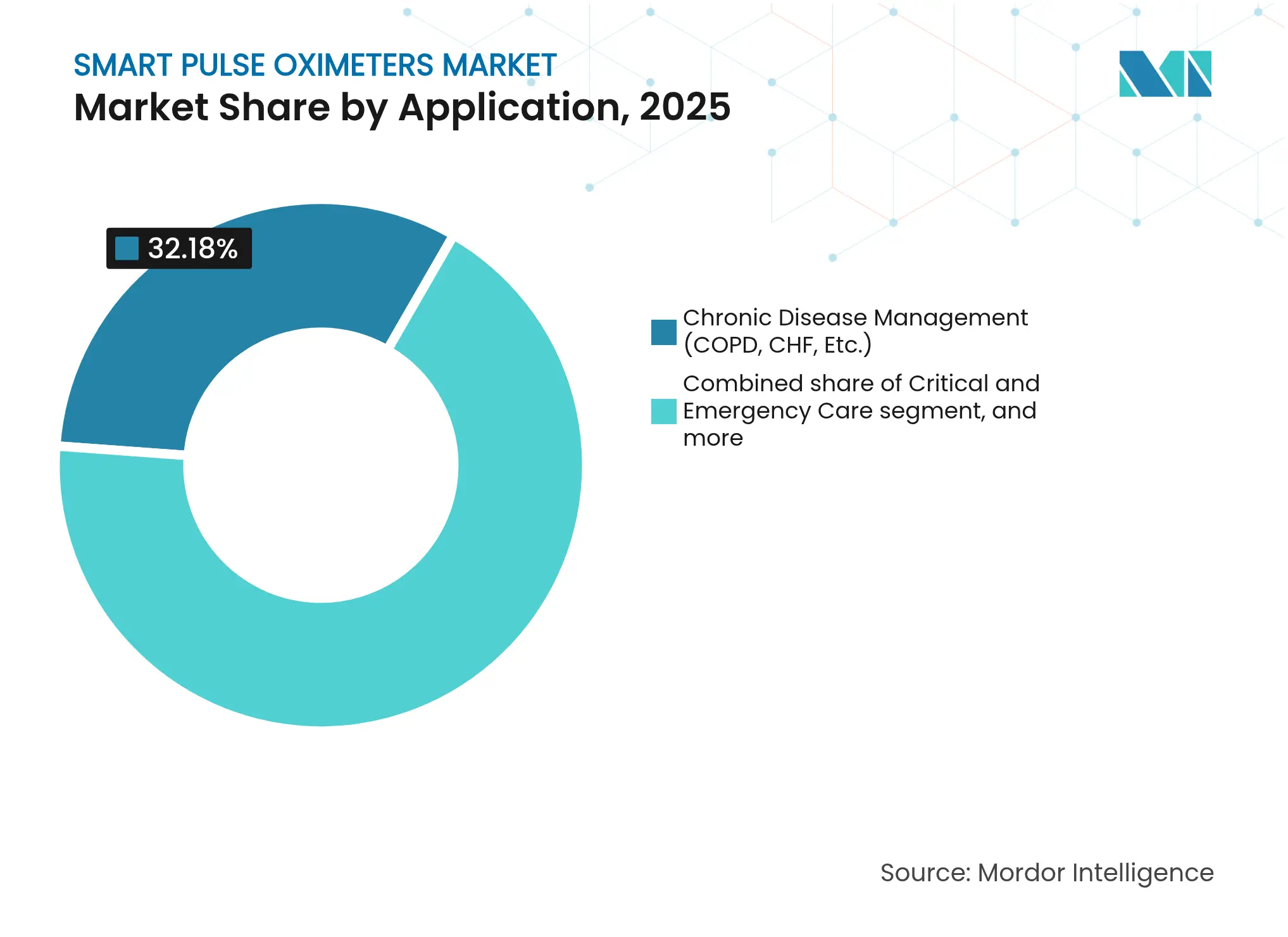

- Nach Anwendung trug das Management chronischer Erkrankungen im Jahr 2025 einen Umsatzanteil von 32,18 % bei; die postoperative Überwachung verzeichnet bis 2031 eine CAGR von 9,31 %.

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2025 einen Anteil von 48,22 % am Markt für intelligente Pulsoximeter, doch die häusliche Gesundheitsversorgung wächst bis 2031 mit einer CAGR von 8,98 %.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 43,95 %, doch für den Asien-Pazifik-Raum wird von 2026 bis 2031 eine CAGR von 7,22 % erwartet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für intelligente Pulsoximeter

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz chronischer Atemwegs- und Herz-Kreislauf-Erkrankungen | +1.8% | Global, konzentriert in alternden Bevölkerungsgruppen in Nordamerika, Europa und Japan | Langfristig (≥ 4 Jahre) |

| Zunehmende Akzeptanz der häuslichen Gesundheitsversorgung und Fernpatientenüberwachung | +1.2% | Nordamerika und EU führend; rasante Verbreitung im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei tragbaren und vernetzten Pulsoximetern | +0.9% | Innovationszentren in den Vereinigten Staaten, Südkorea und China | Kurzfristig (≤ 2 Jahre) |

| Wachsende staatliche Unterstützung für digitale Gesundheit und Telemedizin | +0.7% | Schwerpunkt in Indien und China mit Ausstrahlungseffekten auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Ausweitung der E-Commerce-Kanäle für Verbraucher-Gesundheitsgeräte | +0.6% | Weltweit, insbesondere in Märkten nach der Pandemie | Kurzfristig (≤ 2 Jahre) |

| Postpandemischer Fokus auf Standards zur Überwachung der Sauerstoffsättigung in Krankenhäusern | +0.5% | Global, mit regulatorischem Schwerpunkt in den Vereinigten Staaten und der Europäischen Union | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz chronischer Atemwegs- und Herz-Kreislauf-Erkrankungen

Höhere Fallzahlen bei COPD und Herzinsuffizienz halten Kliniker auf die kontinuierliche SpO₂-Überwachung fokussiert. Programme, die vernetzte Oximeter in COPD-Behandlungspfade integrieren, reduzieren die Krankenhauseinweisungsfrequenz um 65 % und erzielen dabei eine Patientenadhärenz von 88,6 %, was einen überzeugenden Anwendungsnachweis liefert. Wertbasierte Versorgungsmodelle belohnen diese präventiven Ergebnisse und veranlassen Krankenhäuser, Geräte mit prädiktiver Analytik einzusetzen, die Exazerbationen frühzeitig erkennen. Auf longitudinalen SpO₂-Daten aufbauende Schichten des maschinellen Lernens ermöglichen rechtzeitige Interventionen und reduzieren Notaufnahmebesuche. Folglich macht der Druck chronischer Erkrankungen den Markt für intelligente Pulsoximeter zu einem zentralen Bestandteil von Krankheitsmanagement-Ökosystemen und nicht zu einem peripheren Gerät.

Zunehmende Akzeptanz der häuslichen Gesundheitsversorgung und Fernpatientenüberwachung

COVID-19 hat die Pulsoximetrie zu Hause normalisiert, und Kostenträger erstatten nun Leistungen der Fernpatientenüberwachung. Die klinische Validierung des Smartphone-Sensors von Samsung mit einem RMSD von 2,6 % gegenüber arteriellem Blutgas hat medizinische Qualitätsfähigkeiten in mehr als 100 Millionen Telefone gebracht und den Zugang zu vernachlässigbaren Grenzkosten skaliert[1]S. Browne, "Validierung des Smartphone-SpO₂-Sensors," nature.com. Leistungserbringer nutzen Dashboards, die Live-SpO₂-Daten aggregieren und eine rechtzeitige Kontaktaufnahme ohne zusätzliche Kliniktermine ermöglichen. Kosteneinsparungen, verbesserte Patientenzufriedenheit und eine einfachere Überwachung chronischer Erkrankungen beschleunigen Gerätebestellungen und festigen die Fernüberwachung als strukturelle Wachstumssäule für den Markt für intelligente Pulsoximeter.

Technologische Fortschritte bei tragbaren und vernetzten Pulsoximetern

KI-gestützte Signalverarbeitung verbessert die Genauigkeit bei dunkleren Hauttönen und liefert gleichzeitig Mehrparameter-Erkenntnisse wie die Herzratenvariabilität. Laserbasierende Systeme der nächsten Generation, wie Zynex' NiCO-Plattform, versprechen präzise Messwerte auch unter Bedingungen geringer Perfusion. Die Einhaltung der ISO/IEEE-11073-Standards gewährleistet einen reibungslosen Datenfluss in elektronische Gesundheitsakten. Zusammen erweitern diese Fortschritte den klinischen Nutzen und verkürzen die Reaktionszeiten, was intelligente Pulsoximeter als integrale Knotenpunkte in vernetzten Versorgungsrahmen stärkt.

Wachsende staatliche Unterstützung für digitale Gesundheit und Telemedizin

Indiens Nationale Medizingerätepolitik 2023 und Japans Telemedizin-Roadmaps bieten Anreize, Steuergutschriften und beschleunigte Prüfverfahren, die die Markteintrittsbarrieren senken. Die aktualisierte Leitlinie der FDA klärt die Erwartungen an Testprotokolle für verschiedene Phänotypen und gibt Herstellern planbare Zeitrahmen. Medicare-Codes für die Fernüberwachung reduzieren das Investitionsrisiko für Leistungserbringer weiter. Dieser regulatorische Schwung stärkt das Vertrauen etablierter Marken und öffnet Türen für qualifizierte Neueinsteiger, was den Markt für intelligente Pulsoximeter verbreitert.

Analyse der Hemmnisauswirkungen*

| Analyse der Hemmnisauswirkungen | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gerätekosten und inkonsistente Erstattungsrichtlinien | -0.8% | Global; am stärksten in Schwellenmärkten und bei nicht versicherten Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Strenge regulatorische und klinische Validierungsanforderungen | -0.6% | Nordamerika und EU; Ausstrahlungseffekte im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Bedenken hinsichtlich der Datengenauigkeit bei unterschiedlichen Patientenpopulationen | -0.4% | Global, insbesondere in multiethnischen Regionen | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Preiswettbewerb und Margenverengung | -0.3% | Global, verstärkt in Online-Einzelhandelskanälen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gerätekosten und inkonsistente Erstattungsrichtlinien

Premiumpreise für medizinische Sensoren schrecken kleinere Einrichtungen und Selbstzahler von der Anschaffung ab. Die Erstattung variiert stark je nach Versicherer und Region, was ROI-Bewertungen für standortübergreifende Einführungen erschwert. Obwohl Programme zur Fernüberwachung nachgelagerte Einsparungen durch die Reduzierung von Wiedereinweisungen erzielen, verlängern vorab anfallende Hardwarekosten und unsichere Kostenträger-Zeitpläne die Entscheidungszyklen. Kostengünstigere Designs dringen in den Markt ein, doch Validierungsanforderungen und Zertifizierungsgebühren begrenzen drastische Preissenkungen und belasten die Handelsstrategien im gesamten Markt für intelligente Pulsoximeter.

Strenge regulatorische und klinische Validierungsanforderungen

Seit 2023 verlangen die FDA und die EU-MDR umfangreichere demografische Tests zur Bestätigung der Genauigkeit über verschiedene Hautpigmentierungen hinweg, was Studiengröße und -kosten erhöht. KI-gestützte Funktionen müssen klare Prüfpfade und Dokumentation zur Algorithmus-Änderungskontrolle vorweisen, was den Aufwand für Software als Medizinprodukt erhöht. Interoperabilitätsprüflisten gemäß ISO/IEEE 11073 verlängern zudem die Verifizierungsschritte. Während diese Schutzmaßnahmen Patienten schützen und das Fachwissen etablierter Anbieter belohnen, verlangsamen sie die Markteinführungszeit für Neueinsteiger und dämpfen die Wachstumsaussichten für den Markt für intelligente Pulsoximeter geringfügig.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Drahtlose Integration treibt Innovation voran

Fingergeräte behielten im Jahr 2025 einen Marktanteil von 44,12 % dank vertrauter Formfaktoren und geringem Schulungsbedarf. Vernetzte Varianten hingegen werden bis 2031 eine CAGR von 8,21 % verzeichnen und Cloud-Telemetrie sowie Big-Data-Analytik in die alltägliche Versorgung einbringen. Am Handgelenk getragene Modelle sprechen Sport- und Schlafgesundheitsnischen an, und Mehrparameter-Pflaster zeigen die Zukunft der ambulanten Überwachung auf. Der kontinuierliche Überwachungs-Ohrclip von OxiWear, kürzlich von der FDA zugelassen, veranschaulicht den Weg zu tragbaren Medizingeräten mit ununterbrochenen SpO₂-Datenströmen. Kontinuierlicher Datenfluss erweitert die klinischen Erkenntnisse und unterstützt prädiktive Versorgungsalgorithmen, was drahtlosen Kategorien einen wachsenden Anteil an der Marktgröße für intelligente Pulsoximeter sichert.

Ihr Aufschwung ist zu einem großen Teil auf Interoperabilitätsfortschritte zurückzuführen, die es Geräten ermöglichen, sich in Sekunden mit Smartphones und Krankenhaus-Dashboards zu verbinden. Entwickler priorisieren nun ISO-konforme Bluetooth-Low-Energy-Stacks und verschlüsselte APIs, die die Kompatibilität mit Gesundheitsakten gewährleisten. Diese nutzerzentrierte Entwicklung verkürzt das Onboarding, reduziert Supportkosten und beschleunigt institutionelle Beschaffungszyklen. Infolgedessen übertreffen vernetzte Formate ältere eigenständige Modelle im breiteren Markt für intelligente Pulsoximeter.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Betriebsplattform: Smartphone-Integration beschleunigt sich

Eigenständige Monitore dominieren weiterhin mit einem Umsatzanteil von 55,02 %, da ICU-Protokolle geprüfte Hardware erfordern, die strenge Alarmstandards erfüllt. Dennoch werden telefonbasierte Sensoren mit einer CAGR von 8,52 % wachsen, da Samsung und Apple beweisen, dass Kamera-plus-LED-Arrays die FDA-Schwellenwerte überwinden können. Entwickler stellen SDKs bereit, die es Telemedizin-Apps von Drittanbietern ermöglichen, verschlüsselte SpO₂-Momentaufnahmen zu speichern, was die Softwareumsatzperspektiven vervielfacht. Wenn Versicherer Remote-Monitoring-CPT-Codes erstatten, verschreiben Kliniker zunehmend app-basierte Oximetrie, was die Akzeptanz fördert und den Markt für intelligente Pulsoximeter diversifiziert.

Parallel dazu nähern sich Smartwatches der Zulassung als Medizingeräte. Apples Patentprobleme zeigen IP-Risiken auf, doch die technische Machbarkeit ist bewiesen. Tragbare Plattformen unterstützen kontinuierliche Hintergrundmessungen und liefern Informationen für die Erkennung von Schlafapnoe und die Analyse der Erholung nach dem Sport. Standardisierte Firmware-Updates liefern Algorithmusverbesserungen ohne Hardwaretausch, verlängern die Gerätelebenszyklen und speisen wiederkehrende Softwareumsatzschleifen in der Branche für intelligente Pulsoximeter.

Nach Anwendung: Postoperative Überwachung gewinnt an Bedeutung

Behandlungspfade für chronische Erkrankungen hielten im Jahr 2025 einen Umsatzanteil von 32,18 %, gestützt durch COPD- und Herzinsuffizienz-Regime, die eine tägliche SpO₂-Aufzeichnung bevorzugen. Krankenhäuser integrieren nun kontinuierliche Sensorik in chirurgische Erholungspläne, was die postoperative Überwachung bis 2031 auf eine CAGR von 9,31 % bringt. Kontinuierliche mobile Sonden reduzieren unentdeckte Hypoxämie-Vorfälle und senken kostspielige ICU-Verlegungen, was die Wertargumente stärkt. Schlafgesundheits- und Sportleistungsanwendungen werden zum Mainstream, da Verbraucher Echtzeit-Sauerstoff-Feedback suchen, was das adressierbare Volumen für den Markt für intelligente Pulsoximeter erweitert.

Klinische Studien zeigen, dass das Hinzufügen vernetzter Oximetrie zu Standard-Erholungsprotokollen Desaturierungsereignisse Stunden früher erkennt als routinemäßige Pflegevisiten. Solche Belege überzeugen Einkäufer, ältere Spot-Check-Geräte durch Always-on-Netzwerke zu ersetzen. Im Verbraucherbereich kennzeichnen Smartphones nun potenzielle schlafbezogene Atemstörungsepisoden über nächtliche SpO₂-Trends und veranlassen Arztüberweisungen. Damit weiten sich die Anwendungen über das Krankheitsmanagement hinaus auf präventive Fitnesserkenntnisse aus, was den Wettbewerb und die Innovation in der gesamten Branche für intelligente Pulsoximeter intensiviert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Transformation der häuslichen Gesundheitsversorgung

Krankenhäuser und Kliniken machten im Jahr 2025 48,22 % der Nachfrage aus und kauften unternehmensweite Plattformen, die mit Pflegestationen verbunden sind. Dennoch werden häusliche Pflegedienste, Gemeinschaftsapotheken und Direktvertriebskanäle zusammen eine CAGR von 8,98 % verzeichnen, was die Dezentralisierung des Gesundheitswesens widerspiegelt. Personalmangel und alternde Bevölkerungen veranlassen Regierungen, häusliche Versorgungsmodelle zu erstatten. In Kombination mit Telemedizin-Check-ins helfen vernetzte Oximeter Klinikern, aus der Ferne zu triagieren, unnötige Einweisungen zu vermeiden und sich an wertbasierten Zielen auszurichten. Folglich werden häusliche Umgebungen im Laufe des Jahrzehnts einen größeren Anteil am Marktanteil für intelligente Pulsoximeter gewinnen.

Ambulante chirurgische Zentren schließen sich ebenfalls dem Upgrade-Zyklus an, da ambulante Eingriffe zunehmen. Diese Zentren benötigen tragbare, energieeffiziente Geräte mit WLAN-Übergabe, jedoch mit Krankenhausqualität. Hersteller, die Robustheit mit verbraucherfreundlichen Oberflächen verbinden, können diese hybride Nische erschließen. Sportfachhandel und Wellnessprogramme führen nun zertifizierte Fingerspitzen-Messgeräte für Wanderer, Piloten und Ausdauersportler, was Cross-over-Expansionskanäle für den Markt für intelligente Pulsoximeter signalisiert.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 einen Umsatzanteil von 43,95 % auf der Grundlage von Erstattungssicherheit und einem Innovationscluster, der sich von Silicon Valley bis Boston erstreckt. Neun der zehn führenden US-Krankenhäuser standardisieren auf Masimo-SET-Technologie für die ICU-Überwachung und verankern den Unternehmensanteil im Markt für intelligente Pulsoximeter. Kanadas Erstattung für Pilotprojekte virtueller Stationen und Mexikos grenzüberschreitende Handelspolitik unterstützen einen stetigen regionalen Durchsatz.

Für den Asien-Pazifik-Raum wird unterdessen bis 2031 eine CAGR von 7,22 % prognostiziert, und er ist zur dominierenden Volumenmaschine geworden. Chinas Medizintechnikproduktion ist seit 2019 jährlich um 28 % gewachsen, unterstützt durch großzügige F&E-Steuergutschriften und Krankenhausbeschaffungsquoten zugunsten inländischer Marken. Japans Gerätemarkt im Wert von USD 40 Milliarden konzentriert sich auf Telemonitoring zur Betreuung seiner hochbetagten Bevölkerung, wobei lokale Distributoren mit US-amerikanischen Sensorspezialisten kooperieren. Indiens produktionsgebundene Anreize zielen bis 2030 auf USD 50 Milliarden Medizingeräteverkäufe ab und schaffen Greenfield-Kapazitäten für die Oximeter-Montage unter überarbeiteten Qualitätsnormen. Südkorea verbindet fortschrittliche Halbleiterverpackung mit OLED-Expertise, um ultradünne Reflexionssensoren herzustellen, und festigt die Region als Innovationszentrum für den Markt für intelligente Pulsoximeter.

Europa priorisiert Sicherheit und Compliance gemäß MDR und verschafft etablierten Anbietern mit robusten CE-Portfolios einen Wettbewerbsvorteil. Deutschland treibt F&E-Kooperationen zwischen Universitätskliniken und KMU voran, während Frankreich Fernüberwachungspiloten über die nationale Krankenversicherung finanziert. Das post-Brexit-Vereinigte Königreich behält die MHRA-Ausrichtung bei, legt jedoch unabhängige beschleunigte Zugangswege fest. Regulierungsbehörden entfernen routinemäßig nicht konforme Online-Angebote, was die Durchsetzungswachsamkeit unterstreicht. Insgesamt tragen diese Maßnahmen zu einem moderaten, aber verlässlichen Beitrag zum globalen Wachstum des Marktes für intelligente Pulsoximeter bei.

Wettbewerbslandschaft

Etablierte Medizingerätemarken konkurrieren mit Unterhaltungselektronikgiganten und KI-orientierten Start-ups. Masimo, Philips und Medtronic nutzen über 30-jährige klinische Datensätze, Mehrkanal-Distribution und tiefgreifende regulatorische Kenntnisse, um die Krankenhaustreue zu erhalten. Apple und Samsung nutzen ihre massiven installierten Basen, um die Sensorkonvergenz voranzutreiben und die Wettbewerbsfelder von einzelnen Geräten hin zu Ökosystemen zu verlagern. Patentstreitigkeiten, wie die Masimo-gegen-Apple-Klage, unterstreichen den strategischen Wert von IP-Beständen optischer Sensoren und könnten künftige Lizenznormen prägen.

Die Partnerschaftsdynamik ist hoch: Medtronic und Philips vereinbarten 2025 die Integration von Nellcor-Algorithmen in IntelliVue-Monitore und verbanden damit komplementäre Telemetrie-Stacks. iRhythm lizenzierte BioIntelliSenses Mehrparameter-Pflaster für ambulante Herzbeurteilungen, was die Kreuzbestäubung angrenzender Märkte unterstreicht. Fusionen und Übernahmen bleiben aktiv, wie BDs USD-4,2-Milliarden-Kauf der Critical-Care-Einheit von Edwards zeigt, was den Appetit auf Portfolios signalisiert, die Beatmungs- und SpO₂-Intelligenz vereinen. Diese Entwicklungen deuten auf eine Trajektorie hin, bei der Plattformbreite statt Überlegenheit bei einem einzelnen Messwert die Gewinner im Markt für intelligente Pulsoximeter definiert.

Start-ups nutzen Nischen, die von etablierten Anbietern nicht bedient werden. OxiWears Gerät auf Ohrhöhe zielt auf kontinuierliche Mobilitätsnutzung bei Sportlern und in chirurgischen Stationen ab. Zynex' Laseroximeter zielt darauf ab, Genauigkeitslücken bei dunkler Haut zu schließen. Softwareunternehmen liefern Analyse-Overlays, die rohe SpO₂-Daten in umsetzbare Risikobewertungen für COPD-Schübe oder Schlafapnoe-Ereignisse umwandeln. Risikokapital fließt stetig in KI-gestützte Sensorlösungen, da Investoren die Infrastruktur für die Fernversorgung als dauerhaftes säkulares Thema betrachten. Insgesamt steigt die Wettbewerbsintensität, doch regulatorische und Qualitätshürden erhalten ein moderates Marktkonzentrationsprofi für die Branche für intelligente Pulsoximeter aufrecht.

Marktführer für intelligente Pulsoximeter

GE Healthcare

Koninklijke Philips N.V.

Masimo Corporation

Nihon Kohden Corporation

Contec Medical Systems Co., Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Medtronic kooperierte mit Philips, um die Nellcor-Pulsoximetrie-Technologie in Philips-Monitore zu integrieren und die Datenkontinuität in perioperativen Arbeitsabläufen zu verbessern.

- Mai 2025: Zynex reichte einen 510(k)-Antrag für seinen NiCO-Laseroximeter ein, der auf verbesserte Genauigkeit für dunklere Hautphänotypen abzielt.

- Februar 2025: Masimo meldete einen Gesundheitsumsatz von USD 1.395 Millionen für 2024 und prognostizierte USD 1.500–1.530 Millionen für 2025.

- Januar 2025: Medable integrierte Masimo MightySat Rx in dezentralisierte klinische Studien in 25 Ländern.

- Dezember 2024: Zynex schloss Verifizierungsstudien auf seiner Pulsoximetrie-Plattform ab und ebnete damit den Weg für die US-Vermarktung.

- September 2024: iRhythm lizenzierte die Sensortechnologie von BioIntelliSense für die ambulante Herzüberwachung und Schlafapnoe-Analytik.

Globaler Berichtsumfang des Marktes für intelligente Pulsoximeter

Gemäß dem Umfang dieses Berichts sind intelligente Pulsoximeter Geräte zur Überwachung des Sauerstoffsättigungsniveaus und der Herzfrequenz bei Patienten. Der Markt für intelligente Pulsoximeter ist segmentiert nach Produkttyp (Finger-Pulsoximeter, Handgehaltene Pulsoximeter, Handgelenk-Pulsoximeter, Drahtlose Pulsoximeter und Sonstige), Endnutzer (Krankenhäuser und Kliniken, Ambulante chirurgische Zentren und Häusliche Gesundheitsversorgung) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Finger-Pulsoximeter |

| Handgehaltene Pulsoximeter |

| Am Handgelenk getragene Pulsoximeter |

| Drahtlose/vernetzte Pulsoximeter |

| Intelligente Mehrparameter-Wearables (SpO₂-fähig) |

| Eigenständige Geräte |

| Smartphone-integrierte Sensoren |

| Smartwatch-integrierte Sensoren |

| Management chronischer Erkrankungen (COPD, CHF usw.) |

| Kritische und Notfallversorgung |

| Postoperative Überwachung |

| Schlaf- und Atemtherapie |

| Sport- und Wellness-Tracking |

| Krankenhäuser und Kliniken |

| Ambulante chirurgische Zentren |

| Häusliche Gesundheitsversorgung |

| Sport- und Fitnesszentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Finger-Pulsoximeter | |

| Handgehaltene Pulsoximeter | ||

| Am Handgelenk getragene Pulsoximeter | ||

| Drahtlose/vernetzte Pulsoximeter | ||

| Intelligente Mehrparameter-Wearables (SpO₂-fähig) | ||

| Nach Betriebsplattform | Eigenständige Geräte | |

| Smartphone-integrierte Sensoren | ||

| Smartwatch-integrierte Sensoren | ||

| Nach Anwendung | Management chronischer Erkrankungen (COPD, CHF usw.) | |

| Kritische und Notfallversorgung | ||

| Postoperative Überwachung | ||

| Schlaf- und Atemtherapie | ||

| Sport- und Wellness-Tracking | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Ambulante chirurgische Zentren | ||

| Häusliche Gesundheitsversorgung | ||

| Sport- und Fitnesszentren | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die aktuelle Marktgröße für intelligente Pulsoximeter und welche CAGR wird bis 2031 prognostiziert?

Der Markt für intelligente Pulsoximeter erreichte im Jahr 2026 USD 1,51 Milliarden und wird voraussichtlich mit einer CAGR von 6,07 % wachsen und bis 2031 USD 2,02 Milliarden erreichen.

Welche Produktkategorie hat den größten Umsatzanteil im Markt für intelligente Pulsoximeter?

Finger-Pulsoximeter führten im Jahr 2025 mit einem Umsatzanteil von 44,12 %, was ihre Vertrautheit in klinischen Arbeitsabläufen widerspiegelt.

Welches Anwendungssegment wird bis 2031 voraussichtlich am schnellsten wachsen?

Die postoperative Überwachung wird voraussichtlich mit einer CAGR von 9,31 % wachsen, da Krankenhäuser kontinuierliche SpO₂-Überwachung einsetzen, um unentdeckte Hypoxämie zu verhindern.

Warum gilt der Asien-Pazifik-Raum als wichtigster Wachstumsmotor für intelligente Pulsoximeter?

Regionale Maßnahmen zur Unterstützung der digitalen Gesundheit, kombiniert mit alternden Bevölkerungen und starken Anreizen für die inländische Fertigung in China, Japan und Indien, treiben eine prognostizierte CAGR von 7,22 % von 2026 bis 2031 an.

Wie beeinflussen Unterhaltungselektronikmarken die Branche für intelligente Pulsoximeter?

Marken wie Samsung und Apple integrieren FDA-validierte Sensoren in Smartphones und Wearables, demokratisieren den Zugang zur medizinischen SpO₂-Überwachung und intensivieren den Wettbewerb mit traditionellen Geräteherstellern.

Was ist der Hauptfaktor, der die Akzeptanz intelligenter Pulsoximeter in der häuslichen Gesundheitsversorgung beschleunigt?

Erstattungscodes für die Fernpatientenüberwachung und nachgewiesene Kosteneinsparungen durch reduzierte Krankenhauswiedereinweisungen ermutigen Leistungserbringer, vernetzte Pulsoximeter für den häuslichen Einsatz bereitzustellen.

Seite zuletzt aktualisiert am: