Marktgröße und Marktanteil für die Behandlung des Polyzystischen Ovarialsyndroms

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

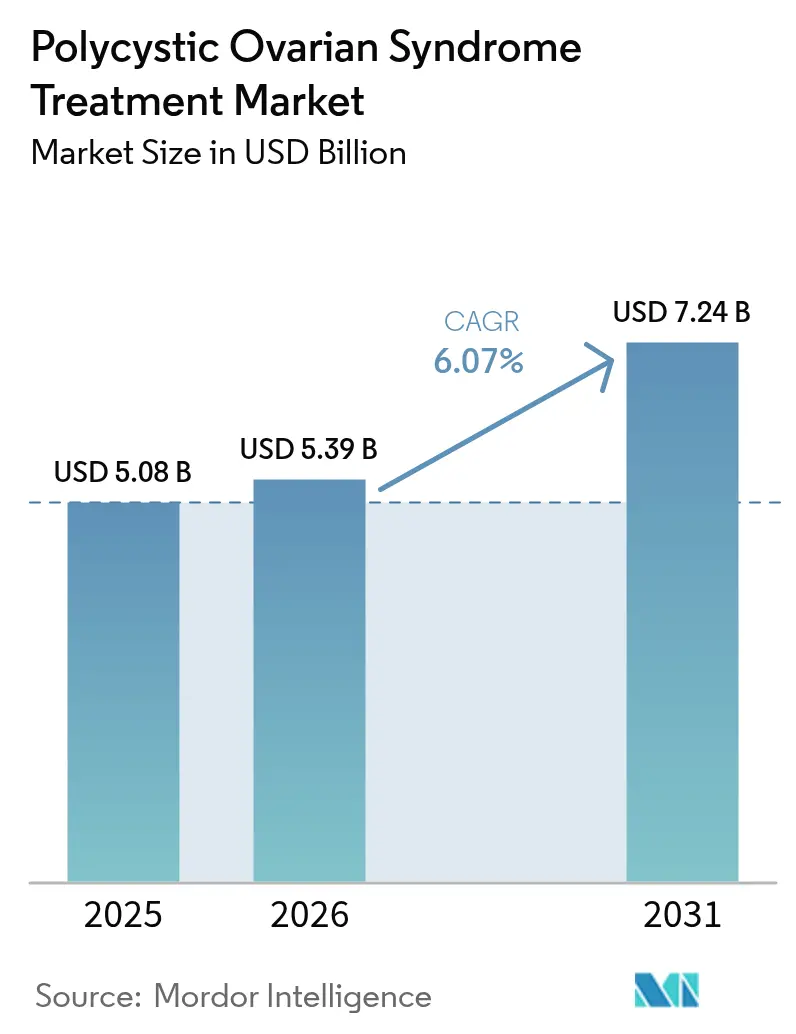

| Marktgröße (2026) | 5.39 Milliarden US-Dollar |

| Marktgröße (2031) | 7.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.07% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für die Behandlung des Polyzystischen Ovarialsyndroms von Mordor Intelligence

Die Marktgröße für die Behandlung des Polyzystischen Ovarialsyndroms wurde im Jahr 2025 auf USD 5,08 Milliarden geschätzt und soll von USD 5,39 Milliarden im Jahr 2026 auf USD 7,24 Milliarden bis 2031 wachsen, bei einer CAGR von 6,07 % während des Prognosezeitraums (2026–2031). Die Akzeptanz evidenzbasierter Therapien, die sowohl endokrine als auch metabolische Störungen adressieren, nimmt zu, gestützt durch eine breitere Früherkennung, leitliniengesteuerte Versorgung und die Anerkennung langfristiger Kosteneinsparungen durch Kostenträger. Kliniker verlagern sich schrittweise von der Symptomunterdrückung hin zu einer umfassenden Modifikation des metabolischen Risikos, wobei GLP-1-Rezeptoragonisten nach direkten Vergleichsstudien, die größere Gewichts-, Insulin- und Androgenreduktionen als herkömmliche Metformin-Regime zeigten, an der Spitze der Arzneimittellisten stehen[1]S. Zhang et al., „GLP-1-Rezeptoragonisten bei PCOS: Eine doppelblinde, randomisierte Studie”, Nature Co. Präzisionsdosierung, der Ausbau digitaler Nachsorge und eine stärkere Patientenvertretung erweitern den Zugang in Ländern mit mittlerem Einkommen, während Krankenhäuser multidisziplinäre Teams integrieren, die Endokrinologie, Dermatologie und Fertilitätsleistungen in einem Besuch bündeln. Auf der Angebotsseite verkürzen Partnerschaften zwischen großen Pharmaunternehmen und agilen Biotechnologieunternehmen die Entwicklungszeiten für gewebespezifische Modulatoren, während Real-World-Register den Regulierungsbehörden die Sicherheitsendpunkte liefern, die für eine formelle Kennzeichnung erforderlich sind.

Wichtigste Erkenntnisse des Berichts

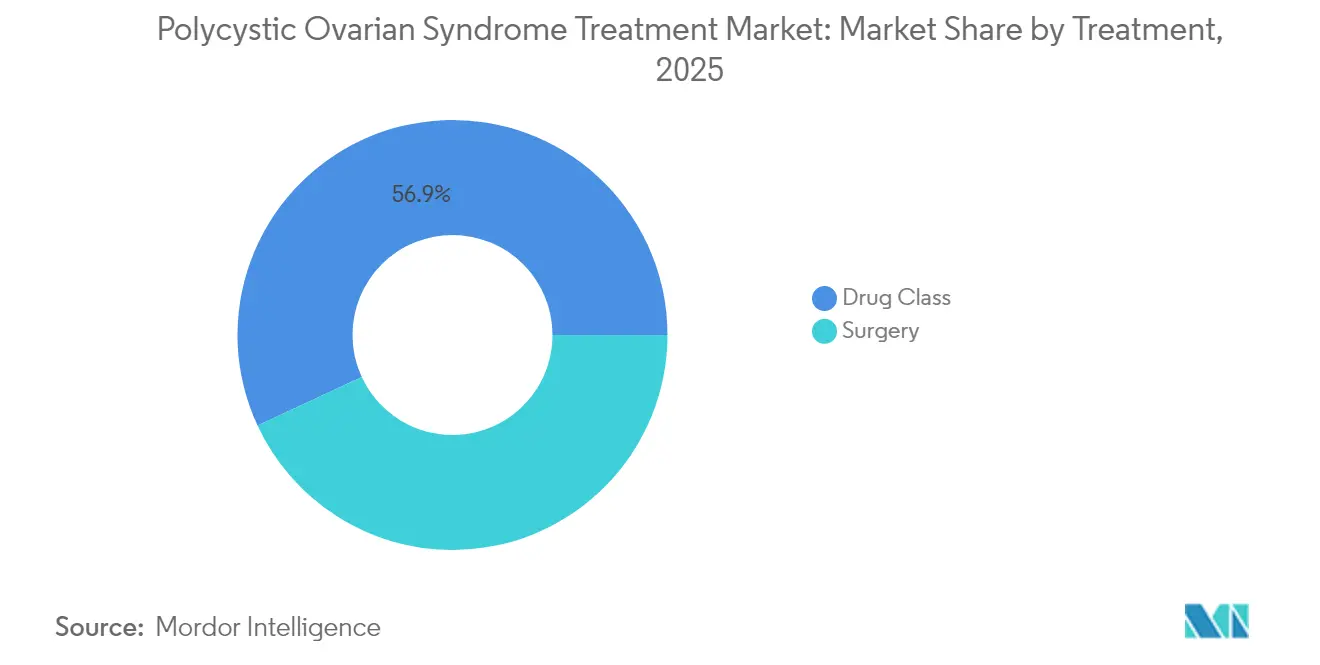

- Nach Behandlungsmodalität entfielen im Jahr 2025 56,92 % des Marktanteils für die Behandlung des Polyzystischen Ovarialsyndroms auf Arzneimittelklassen; chirurgische Eingriffe werden bis 2031 die schnellste CAGR von 8,43 % verzeichnen.

- Nach Patientenbedarf entfielen im Jahr 2025 54,88 % des Marktvolumens für die Behandlung des Polyzystischen Ovarialsyndroms auf das Fertilitätsmanagement, während kosmetische Behandlungen und Hyperandrogenismus-Linderung mit einer CAGR von 8,69 % bis 2031 expandieren.

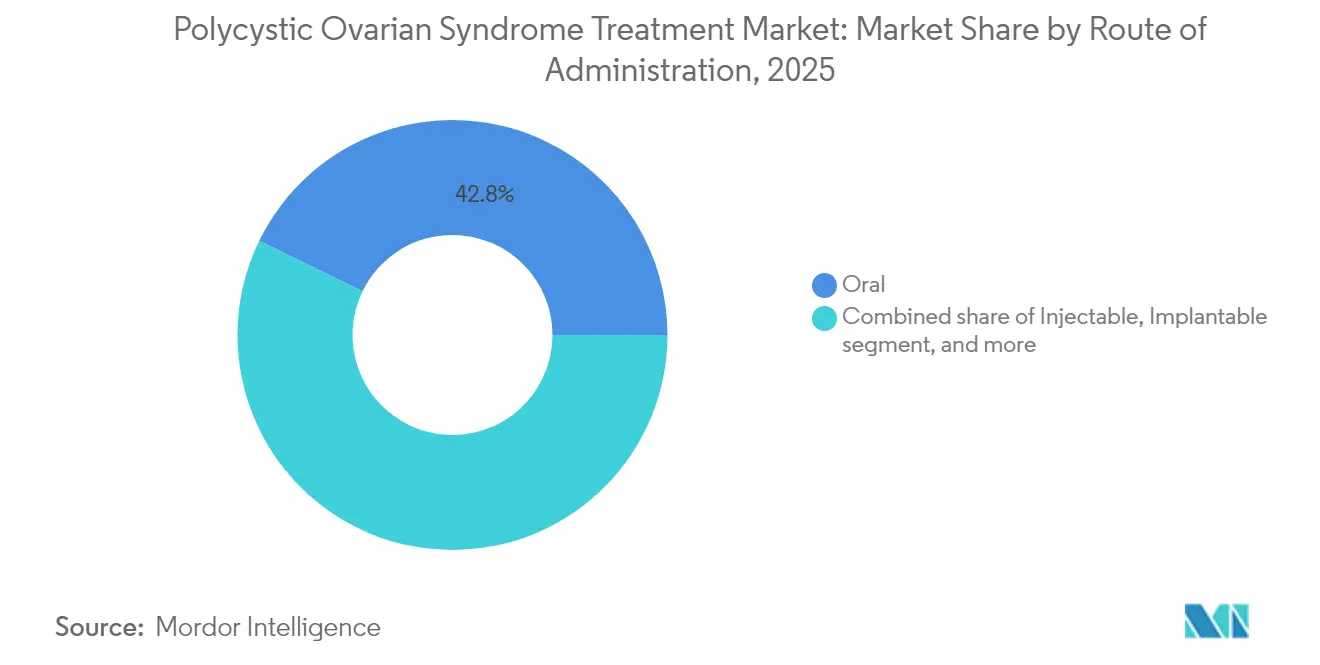

- Nach Verabreichungsweg hielten orale Formulierungen im Jahr 2025 einen Anteil von 42,78 % am Marktvolumen für die Behandlung des Polyzystischen Ovarialsyndroms, während Injektionspräparate aufgrund der GLP-1-Akzeptanz mit einer CAGR von 9,32 % zulegen.

- Nach Vertriebskanal versorgten Krankenhausapotheken im Jahr 2025 49,02 % der Therapien; Online- und Direktvertriebskanäle wachsen mit einer CAGR von 9,11 %, da virtuelle Frauenkliniken expandieren.

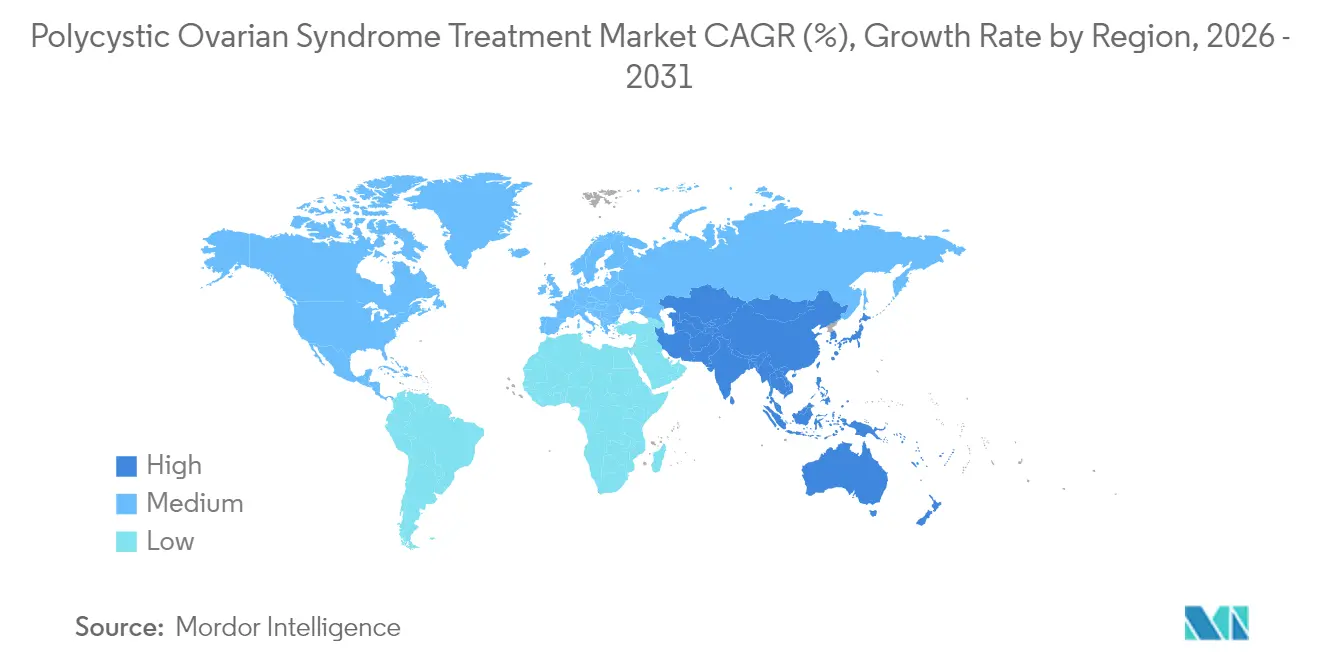

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Marktanteil von 41,98 %, während Asien-Pazifik mit einer CAGR von 7,44 % bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Behandlung des Polyzystischen Ovarialsyndroms

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende globale Belastung durch das Polyzystische Ovarialsyndrom | +1.8% | Global; am stärksten in Asien-Pazifik und MENA | Langfristig (≥ 4 Jahre) |

| Zunehmende Akzeptanz hormoneller Verhütungsmittel | +1.2% | Nordamerika und EU; Ausweitung auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Wachsender Fokus auf die metabolische Gesundheit von Frauen | +1.5% | Global; angeführt von entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Ausbau von Fertilitätsleistungen und Kliniken für assistierte Reproduktion | +0.9% | Global; rasantes Wachstum in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Fortschritte in der endokrinen und metabolischen Arzneimittelentwicklung | +1.1% | Konzentriert in den USA, der EU und Japan | Langfristig (≥ 4 Jahre) |

| Staatlich geführte Aufklärungs- und Screening-Programme | +0.7% | Vorwiegend entwickelte Märkte, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende globale Belastung durch das Polyzystische Ovarialsyndrom

Neue epidemiologische Erhebungen berichten von einer Prävalenz von bis zu 17,40 % bei städtischen Frauen im Alter von 18 bis 35 Jahren, weit über den früheren globalen Schätzungen von 8–13 %. Das Update der Global Burden of Disease 2021 verzeichnete einen Anstieg der diagnostizierten Fälle um 89 % zwischen 1990 und 2021, mit einem Anstieg der behinderungsbereinigten Lebensjahre um 87 %[2]J. Smith et al., „Metabolische Belastung durch PCOS 1990–2021”, Frontiers in Public Health, frontiersin.org. Leistungserbringer führen nun routinemäßig Screenings bei Jugendlichen durch, die mit Adipositas oder unregelmäßigen Zyklen vorstellig werden, und erfassen mildere Phänotypen, die früher unerfasst blieben. Die wirtschaftliche Belastung beschränkt sich nicht mehr auf Unfruchtbarkeitsbehandlungen; nachgelagerte Diabetes-Erkrankungen, kardiovaskuläre Ereignisse und Produktivitätsverluste belasten die Gesundheitsbudgets zunehmend. Infolgedessen integrieren die Gesundheitsministerien in Indien, Saudi-Arabien und den Philippinen PCOS-Module in nationale Programme für nicht übertragbare Krankheiten und verankern so eine langfristige Nachfrage nach integrierten Lösungen.

Wachsender Fokus auf die metabolische Gesundheit von Frauen

Insulinresistenz betrifft mindestens die Hälfte aller PCOS-Patientinnen und veranlasst einen Schwenk von rein reproduktiven Zielen hin zu einer langfristigen kardiometabolischen Absicherung. Semaglutid 2,4 mg erzielte in einer 48-wöchigen direkten Vergleichsstudie einen mittleren Gewichtsverlust von 12,3 % gegenüber 5,7 % mit Metformin und senkte gleichzeitig das freie Testosteron um 34 %. Dreifach-Inkretin-Agonisten, die GLP-1-, GIP- und Glukagon-Signalwege stimulieren, befinden sich in Phase II und versprechen additive Effekte auf viszerales Fett und die Wiederherstellung der Ovulation. Kostenträger in Deutschland und Australien haben PCOS kürzlich als Hochrisiko-Prädiabetes-Zustand eingestuft und damit eine frühere metabolische Pharmakotherapie genehmigt.

Ausbau von Fertilitätsleistungen und Kliniken für assistierte Reproduktion

Etwa 80 % der anovulatorischen Unfruchtbarkeit ist auf PCOS zurückzuführen, was Kliniknetzwerke dazu veranlasst, auf PCOS zugeschnittene Behandlungspakete anzubieten, die interne Endokrinologie, Ernährungsberatung und Reproduktionstechnologien kombinieren. Private-Equity-Fonds schlossen im Jahr 2024 mehr als 20 Zentrumsübernahmen ab und setzten auf steigende Nachfrage und rezessionsresistente Cashflows. Algorithmen der künstlichen Intelligenz, die die Ovarialreaktion vorhersagen, verschaffen Kliniken einen Differenzierungsvorteil; Kindbody berichtet von einem Anstieg der kumulativen Lebendgeburtenraten um 14 % nach der Einführung seines PCOS-Protokolls an US-amerikanischen Standorten. Diese datenreichen Umgebungen generieren anonymisierte Biobanken, die Arzneimittelentwickler nun für Genotyp-Phänotyp-Korrelationen nutzen.

Fortschritte in der endokrinen und metabolischen Arzneimittelentwicklung

Die Pipeline-Aktivität stieg an, nachdem die FDA einen Entwurf einer Leitlinie veröffentlichte, in der Surrogatendpunkte – wie Ovulationsrate und HOMA-IR – für eine beschleunigte Zulassung dargelegt wurden. Bayers EUR 330 Millionen schwere Allianz mit Evotec zielt auf Follikulogenese-Signalwege ab, während AbbVie einen selektiven Androgenrezeptor-Degrader in Phase I überführt. Venture-finanzierte Start-ups konzentrieren sich auf Adiponektin-Mimetika und Kisspeptin-Modulatoren, die systemübergreifende Vorteile versprechen.

Analyse der Hemmnisauswirkungen*

| Analyse der Hemmnisauswirkungen | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an PCOS-spezifischen FDA-zugelassenen Therapeutika | -1.4% | USA, EU, Japan | Langfristig (≥ 4 Jahre) |

| Sicherheitsbedenken bei langfristiger Hormontherapie | -0.8% | Global; am ausgeprägtesten in Hocheinkommensländern | Mittelfristig (2–4 Jahre) |

| Hohe Eigenkosten für Unfruchtbarkeitsbehandlungen | -1.0% | Schwellen- und Länder mit mittlerem Einkommen | Mittelfristig (2–4 Jahre) |

| Eingeschränkter Zugang zu Fachversorgung in Schwellenmärkten | -0.9% | Asien-Pazifik, Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an PCOS-spezifischen FDA-zugelassenen Therapeutika

Da kein Arzneimittel formal für PCOS zugelassen ist, stützen sich Kliniker auf Diabetes-, Verhütungs- und Gewichtsreduktionsindikationen, was zu umständlichen Vorabgenehmigungshürden führt: 83 % der US-amerikanischen Patientinnen sehen sich mindestens einer Ablehnung gegenüber, bevor sie eine GLP-1-Therapie erhalten. Das Studiendesign wird durch heterogene Phänotypen erschwert, was die Einigung auf zusammengesetzte Endpunkte verlangsamt. Obwohl der jüngste FDA-Leitlinienentwurf Klarheit schafft, sind vollständige Zulassungen noch mehrere Jahre entfernt, was die Kommerzialisierungszyklen verlängert und die kurzfristige Umsatzrealisierung dämpft.

Sicherheitsbedenken bei langfristiger Hormontherapie

Das kardiometabolische Risiko ist bei PCOS bereits erhöht, sodass eine lebenslange Exposition gegenüber östrogenbasierten Verhütungsmitteln Debatten über Thrombose- und Schlaganfallpotenzial auslöst. GLP-1-Agonisten erfordern zusätzliche Wachsamkeit, da in präklinischen Modellen eine Hyperplasie der Schilddrüsen-C-Zellen festgestellt wurde (MedicalNewsToday). Erhöhte Überwachungsanforderungen treiben die Versorgungskosten in die Höhe und können jüngere Frauen von einer frühen Therapieeinleitung abhalten, was die Akzeptanz ansonsten wirksamer Optionen verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Behandlung: Arzneimittelklassen behalten die Vorrangstellung, während Medizinprodukte an Dynamik gewinnen

Arzneimittel erfassten im Jahr 2025 56,92 % des Marktes für die Behandlung des Polyzystischen Ovarialsyndroms und sicherten den Umsatz durch hohe Verschreibungserneuerungsraten und breite Vertrautheit bei Versicherungen. Kombinierte orale Kontrazeptiva, Metformin und die erste Generation von GLP-1-Präparaten dominieren die Arzneimittellisten, wobei selektive Serotonin-Wiederaufnahmehemmer bei 68 % der Patientinnen komorbide Angst und Depression behandeln. Die Pipeline-Vielfalt nimmt zu, da Biotechnologieunternehmen Androgenrezeptor-Degrader und Granulosazell-Modulatoren testen. Die Wettbewerbsintensität dürfte steigen, sobald Inkretin-Tri-Agonisten der nächsten Generation, die sich derzeit in Phase II befinden, Ovulationsendpunkte veröffentlichen.

Chirurgische und gerätebasierte Eingriffe expandieren mit einer CAGR von 8,43 %, wenn auch von einer kleineren Basis aus, angetrieben durch minimal-invasives ovarielles Drilling und neue elektrothermische Ablationsplattformen. Die REBALANCE-Studie untersucht das katheterbasierte Gerät von May Health, das unter Ultraschallführung subsekündige Hochfrequenzimpulse anwendet und potenziell das Adhäsionsrisiko im Vergleich zur Laparoskopie reduziert. Sollten die 12-Monats-Ovulationsdaten standhalten, könnten Kostenträger die Gerätetherapie vor kostspieligen wiederholten pharmakologischen Zyklen bei Clomifen-resistenten Kohorten neu positionieren und damit die Erstattungshierarchien umgestalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Patientenbedarf: Fertilität dominiert, kosmetische Anliegen nehmen zu

Das Fertilitätsmanagement beanspruchte im Jahr 2025 54,88 % der Patientenausgaben, was den hohen Anteil anovulatorischer Unfruchtbarkeit widerspiegelt, der auf PCOS zurückzuführen ist, sowie die starke Nachfrage nach Ovulationsinduktionsmitteln und Leistungen der assistierten Reproduktion. Lebendgeburtenraten übersteigen 60 % bei Frauen unter 35 Jahren, wenn individualisierte Stimulationsprotokolle Insulinsensibilisatoren und eine präzise luteale Unterstützung einbeziehen. Kliniken vermarkten nun gebündelte Pakete, die Endokrinologie, Ernährung und Embryoleistungen verknüpfen und den Umsatz pro Patientin verlängern.

Die Nachfrage nach kosmetischer Behandlung und Hyperandrogenismus-Linderung – einschließlich Hirsutismus, Akne und Alopezie – rangiert an zweiter Stelle und wird mit der schnellsten CAGR von 8,69 % wachsen. Von Patientinnen berichtete Ergebnisse zeigen anhaltende Belastungen selbst bei normo-ovulatorischen Phänotypen, was die Akzeptanz topischer Antiandrogene, Diodenlaser-Haarentfernungssysteme und dermatologischer Telekonsultationen fördert. Digitale Gesundheitsplattformen integrieren Foto-Tracking und Hormondashboards, die den Nutzerinnen messbare Fortschrittsindikatoren bieten und die Abonnementbindung über fertilitätszentrierte Zeitfenster hinaus fördern.

Nach Verabreichungsweg: Orale Bequemlichkeit versus injizierbare Wirksamkeit

Orale Formulierungen behielten im Jahr 2025 einen Anteil von 42,78 % am Marktvolumen für die Behandlung des Polyzystischen Ovarialsyndroms, gestützt durch generisches Metformin, kombinierte Östrogen-Gestagen-Pillen und neue Inositol-Mischungen, die in Phase III statistisch signifikante Verbesserungen der Menstruationsregelmäßigkeit zeigten. Retardtabletten haben die gastrointestinalen Abbruchraten gesenkt und die Therapietreue verlängert.

Injektionspräparate sind mit einer CAGR von 9,32 % bis 2031 der am schnellsten wachsende Bereich. Einmal wöchentlich verabreichtes Semaglutid und Tirzepatid bieten erhebliche Gewichts- und Androgenreduktionen, während Depotformulierungen die Dosierungsintervalle auf vier Wochen ausdehnen und Compliance-Bedenken begegnen. Forschungen zu subdermalen Implantaten und Mikronadelpflastern zielen darauf ab, orale Bequemlichkeit mit parenteraler Bioverfügbarkeit zu verbinden, was künftigen Druck auf die Tablettenvorherrschaft andeutet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Digitale Wege weiten sich aus

Krankenhausapotheken verteilten im Jahr 2025 49,02 % der Therapien, was durch die Komplexität der Erkrankung und die Notwendigkeit eines metabolischen Basis-Screenings vor der Einleitung gerechtfertigt ist (AllaraHealth). Apotheker vor Ort titrieren Dosierungen über Kontrazeptiva, Insulinsensibilisatoren und psychiatrische Zusatzmedikamente hinweg und reduzieren so Anrufe wegen unerwünschter Ereignisse. Akademische Zentren beherbergen auch die meisten gerätebasierten Eingriffe und festigen damit die Dominanz der Krankenhäuser.

Online-Apotheken und Direktvertriebsportale wachsen mit einer CAGR von 9,11 %. Die vertikal integrierte Plattform von Allara Health bündelt Telekonsultation, Laborleistungen und taggleichen Arzneimittelversand; 75 % der Nutzerinnen berichteten innerhalb von 30 Tagen von einer Symptomlinderung. Nationale Ketten integrieren E-Rezepte in Treueprogramme und gewinnen Marktanteile von Einzelhandelstheken, da die Gesetzgebung in Bundesstaaten wie Illinois Apothekern erlaubt, Verhütungsmittel eigenständig abzugeben.

Geografische Analyse

Nordamerika führte im Jahr 2025 mit einem Anteil von 41,98 %, angetrieben durch eine breite Versicherungsabdeckung für diagnostische Abklärungen, eine ausgereifte Fertilitätsinfrastruktur und umfangreiche klinische Studienaktivitäten. Die Vereinigten Staaten machten mehr als 80 % des regionalen Umsatzes aus, obwohl Vorabgenehmigungshürden den GLP-1-Therapiebeginn im Median um 37 Tage verzögern. Kanadas jüngste Zulassung von Fezolinetant für vasomotorische Symptome signalisiert eine Regulierungsbehörde, die für menopausale und metabolische Endpunkte offen ist, und schafft einen Präzedenzfall für künftige PCOS-Zulassungsanträge.

Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einer CAGR von 7,44 %, unterstützt durch eine höhere städtische Prävalenz, steigende verfügbare Einkommen und eine große ungedeckte Fertilitätsnachfrage. Indische Metropolenstudien dokumentieren eine Prävalenz von 17,40 % bei Frauen im Alter von 20 bis 29 Jahren, was staatliche Gesundheitszentren dazu veranlasst, ein universelles PCOS-Screening bei Vorsorgeuntersuchungen einzuführen. Die regulatorische Harmonisierung im Rahmen der Pharmaceutical Product Working Group der ASEAN erleichtert grenzüberschreitende Arzneimitteleinführungen, während Chinas Lockerung der Drei-Kind-Politik die Einschreibungen in Reproduktionsleistungen ausweitet.

Europa verzeichnet stetige Zuwächse im mittleren einstelligen Bereich dank universeller Gesundheitsversorgung und robuster Facharztnetze. Nationale Rahmenbedingungen erstatten metabolische Interventionen zunehmend früher im Krankheitsverlauf, wobei die deutschen gesetzlichen Krankenversicherungen Semaglutid im Jahr 2025 in die Adipositas-Leistungsliste für PCOS aufgenommen haben. Real-World-Daten aus skandinavischen Registern versorgen Sicherheitsbehörden und beschleunigen Kennzeichnungsaktualisierungen für Kombinationstherapien.

Der Nahe Osten und Afrika verzeichnen starke Prävalenzanstiege – altersstandardisierte Raten stiegen zwischen 1990 und 2019 um 37,9 % –, doch die therapeutische Akzeptanz bleibt durch fragmentierte Erstattung und Facharztmangel begrenzt. Pilotprogramme für Tele-Endokrinologie in Saudi-Arabien reduzieren Reisezeiten um 60 %, was darauf hindeutet, dass digitale Versorgung Einrichtungsengpässe überspringen könnte. Das Bewusstsein in Südamerika nimmt zu: Brasilianische Kardiologengesellschaften klassifizieren PCOS nun als Risikofaktor, was die Erstattung von Lipidpanels und metabolischem Screening fördert.

Wettbewerbslandschaft

Der Markt für die Behandlung des Polyzystischen Ovarialsyndroms bleibt stark fragmentiert, was das Fehlen krankheitsspezifischer Zulassungen und die Abhängigkeit von mehrklassiger Off-Label-Verschreibung widerspiegelt. Kein Hersteller hält einen zweistelligen globalen Marktanteil, was mittelgroßen Innovatoren Raum gibt, Nischen mit rezeptorselektiven Modulatoren oder gerätegestützter Ovulationsinduktion zu besetzen. Bayers Allianz mit Evotec unterstreicht den Appetit der Großpharma auf validierte Biologie und verbindet Evotecs iPSC-Plattform mit Bayers Vermarktungsstärke in einem EUR 330 Millionen schweren Rahmen.

Digital-first-Akteure gestalten Versorgungspfade neu. Allara Healths Series-B-Finanzierung bringt die kumulierte Finanzierung auf USD 38,5 Millionen und finanziert landesweite Endokrinologie-Dermatologie-Teleteams, die letztendlich direkt mit Herstellern über Arzneimittelrabatte verhandeln könnten. KI-gestützte Diagnose-Engines erzielen eine Genauigkeit von 80–90 % in logistischen Regressions- und CNN-Modellen, die an 15.000 Ultraschallbildern getestet wurden, und versprechen eine optimierte Triage in ressourcenbeschränkten Kliniken.

Auch Medizinproduktehersteller erregen Aufmerksamkeit. May Healths USD 25 Millionen schwere Series-B-Finanzierung finanziert pivotale Studien für seinen ovariellen Rebalancing-Katheter, während Provation Life US-Patente für ein Inositol-basiertes Nahrungsergänzungsmittel mit langsam freisetzendem Chrom zur Verbesserung der Insulinsensitivität gesichert hat. Die Konsolidierung im Bereich Fertilitätsleistungen stärkt die Käufermacht; der US-amerikanische Betreiber Kindbody nutzt seine 2,7 Millionen versicherten Leben, um Arzneimittelrabatte auszuhandeln – eine aufkommende Bedrohung für eigenständige Spezialapotheken.

Marktführer in der Branche für die Behandlung des Polyzystischen Ovarialsyndroms

Pfizer Inc.

Teva Pharmaceutical Industries Limited

Novartis International AG

Takeda Pharmaceutical Company Limited

Bayer AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Allara Health schloss eine Series-B-Finanzierung über USD 26 Millionen ab, um seine virtuelle PCOS- und Hormonversorgungsplattform in den gesamten Vereinigten Staaten auszubauen.

- Dezember 2024: Die Universität Oklahoma initiierte die REBALANCE-Studie zur Bewertung des elektrothermischen ovariellen Rebalancing-Geräts von May Health zur Ovulationsinduktion bei Clomifen-resistentem PCOS.

- Oktober 2024: Provation Life erhielt US-Patente für seine Inositol-Plus-Formulierung zur Behandlung von Insulinresistenz bei PCOS.

- Februar 2024: Cosette Pharmaceuticals übernahm Mayne Pharma für USD 430 Millionen und erweiterte damit sein Frauengesundheitsportfolio um mehrere PCOS-relevante Verhütungsmarken.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für die Behandlung des Polyzystischen Ovarialsyndroms als alle verschreibungspflichtigen Arzneimittel, hormonregulierenden Wirkstoffe, insulinsensibilisierenden Medikamente, Fertilitätsverfahren und chirurgischen Eingriffe, die zur Behandlung der endokrinen, metabolischen, reproduktiven und kosmetischen Symptome von PCOS bei Frauen und Mädchen im Jugendalter eingesetzt werden. Gemäß Mordor Intelligence werden die Werte in konstanten US-Dollar von 2024 für 17 Länder und fünf übergeordnete Regionen ausgewiesen, wobei jede Zahl die Umsätze auf Herstellerebene abzüglich der Händlermargen widerspiegelt.

Ausschluss aus dem Umfang: Nahrungsergänzungsmittel und rezeptfreie pflanzliche Formulierungen sind von der vorliegenden Berechnung ausgeschlossen.

Segmentierungsübersicht

- Nach Behandlung

- Arzneimittelklasse

- Hormonelle Verhütungsmittel

- Insulinsensibilisatoren

- Antidepressiva

- Antiadiposita

- Sonstige Arzneimittelklassen

- Chirurgie

- Ovarielle Keilresektion

- Laparoskopisches ovarielles Drilling

- Sonstige chirurgische Eingriffe

- Arzneimittelklasse

- Nach Patientenbedarf

- Fertilitätsmanagement

- Metabolisches Management / Gewichtsmanagement

- Kosmetische Behandlung / Hyperandrogenismus-Linderung

- Nach Verabreichungsweg

- Oral

- Injizierbar

- Implantierbar

- Transdermal

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken und Direktvertriebsplattformen

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Endokrinologen, Fertilitätsspezialisten, Krankenhausapothekeneinkäufer und medizinische Beauftrage von Kostenträgern in Nordamerika, Europa, Asien-Pazifik und dem Golf-Kooperationsrat. Diese Gespräche bestätigten typische Behandlungslinien, den aufkommenden GLP-1-Einsatz und reale Preisverschiebungen und ermöglichten es uns, sekundäre Annahmen zu verfeinern und Kosten-pro-Patient-Spannen zu hinterfragen, bevor das Modell finalisiert wurde.

Desk-Research

Wir begannen damit, das Universum der erstatteten und selbst bezahlten PCOS-Therapien durch öffentliche Datensätze wie das Global Health Observatory der Weltgesundheitsorganisation, das National Center for Health Statistics der US-amerikanischen Seuchenschutzbehörde, die Gesundheitsdatenbank von Eurostat und nationale Arzneimittelnutzungsportale wie das Orange Book der FDA zu kartieren. Patentfamilien wurden auf Questel gescreent, um Molekül-Pipelines zu bewerten, während Handelsvolumina auf UN Comtrade überprüft wurden, um Metformin- und Clomifen-Ströme zu validieren. Unternehmensberichte, Investorenpräsentationen und begutachtete Artikel aus Fachzeitschriften wie Human Reproduction klärten Prävalenztrends und durchschnittliche Behandlungsdauern weiter.

Abonnementquellen, darunter D&B Hoovers für Unternehmensumsätze, Dow Jones Factiva für Dealflow und Marklines für asiatisch-pazifische auto-validierte Krankenhaus-Investitionssignale, bereicherten die Basiswerte für die Therapieakzeptanz. Die obige Liste ist illustrativ; viele weitere öffentliche und kostenpflichtige Datenbanken wurden als Querprüfungen herangezogen.

Marktgrößenbestimmung und Prognose

Wir wendeten einen Top-down-Ansatz von der Prävalenz zur behandelten Kohorte an, der mit altersgeschichteter PCOS-Inzidenz beginnt, nicht diagnostizierte Anteile abzieht und dann die Behandlungsdurchdringung nach Therapieklasse schichtet. Bottom-up-Überprüfungen, bei denen der durchschnittliche Verkaufspreis mit den aus Zolldaten und Kanalaudits gewonnenen Herstellerliefermengen multipliziert wurde, halfen dabei, die Gesamtwerte abzugleichen. Zu den wichtigsten Treibern gehören Besuchsraten in Fertilitätskliniken, Akzeptanz hormoneller Verhütungsmittel, GLP-1-Verschreibungswachstum, Adipositasprävalenz und regionale Erstattungsobergrenzen. Eine multivariate Regression mit ARIMA-Überlagerungen projiziert jeden Treiber bis 2030, während Szenarioanalysen Leitlinien- oder Preisschocks erfassen. Lücken, bei denen die Lieferdaten dünn waren, wurden durch expertenvalidierte Nutzungsquoten überbrückt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden durch Varianzfilter geprüft, die Schwankungen von 5 % oder mehr im Jahresvergleich markieren. Leitende Analysten bestätigen Anomalien erneut, und eine Peer-Review zeichnet jedes Modul ab. Wir aktualisieren die Datei jährlich und lösen Zwischenaktualisierungen aus, wenn regulatorische Zulassungen, größere Sicherheitswarnungen oder Blockbuster-Arzneimitteleinführungen die Prognosen wesentlich verändern.

Warum Mordors Ausgangswert für die Behandlung des Polyzystischen Ovarialsyndroms Verlässlichkeit beansprucht

Veröffentlichte Schätzungen stimmen selten überein, da Unternehmen unterschiedliche Einschlussregeln, Preispunkte, Währungen und Aktualisierungsgeschwindigkeiten wählen.

Wesentliche Ursachen für Abweichungen lassen sich in der Regel auf drei Bereiche zurückführen: konkurrierende Umfänge, die unregulierte Nahrungsergänzungsmittel einbeziehen, optimistische Akzeptanzkurven für Pipeline-Arzneimittel oder pauschale CAGR-Extrapolationen mit wenigen primären Überprüfungen. Mordors Modell berichtet nur über verschreibungspflichtige Therapien, wendet von Apothekern validierte marktübliche Durchschnittsverkaufspreise an und wird jährlich neu erstellt, sodass sein Wert für 2025 von USD 5,08 Milliarden auf einem transparenten Evidenzstapel beruht.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache der Abweichung |

|---|---|---|

| USD 5,08 Mrd. (2025) | ||

| USD 4,79 Mrd. (2024) | Globales Beratungsunternehmen A | Schließt rezeptfreie Nahrungsergänzungsmittel ein und verwendet Kaufkraftparitätsumrechnung |

| USD 5,16 Mrd. (2025) | Forschungsplattform B | Stützt sich auf extrapolierte Verschreibungszahlen ohne Validierung des durchschnittlichen Verkaufspreises |

Zusammengenommen zeigt der Vergleich, dass die Gesamtwerte zwar eng beieinanderliegen, Abweichungen jedoch aus unterschiedlichen Therapiekörben und Preisankern resultieren. Indem wir uns auf verifizierte Verschreibungsströme und eine jährliche Prävalenzrekalibrierung konzentrieren, bietet unser Ausgangswert Entscheidungsträgern einen ausgewogenen und verlässlichen Ausgangspunkt.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe des Marktes für die Behandlung des Polyzystischen Ovarialsyndroms bis 2031?

Der Markt für die Behandlung des Polyzystischen Ovarialsyndroms wird voraussichtlich bis 2031 USD 7,24 Milliarden bei einer CAGR von 6,07 % während 2026–2031 erreichen.

Welche Behandlungsmodalität führt derzeit den Markt für die Behandlung des Polyzystischen Ovarialsyndroms an?

Arzneimittelklassen führen mit einem Anteil von 56,92 % im Jahr 2025, gestützt durch hormonelle Verhütungsmittel, Metformin und eine wachsende GLP-1-Akzeptanz.

Warum gewinnen GLP-1-Rezeptoragonisten im PCOS-Management an Bedeutung?

GLP-1-Rezeptoragonisten liefern im Vergleich zu Metformin überlegene Gewichts- und Androgenreduktionen und unterstützen ein metabolisch ausgerichtetes Versorgungsmodell.

Welche Region wird voraussichtlich am schnellsten wachsen und warum?

Asien-Pazifik wird mit einer CAGR von 7,44 % wachsen, bedingt durch eine hohe städtische Prävalenz, steigende verfügbare Einkommen und einen erweiterten Zugang zu spezialisierten Fertilitätsleistungen.

Wie fragmentiert ist die Wettbewerbslandschaft?

Kein Unternehmen hält einen zweistelligen Marktanteil; das Fehlen von FDA-zugelassenen PCOS-spezifischen Arzneimitteln hält das Feld offen für Kooperationen großer Unternehmen und venture-finanzierte Innovatoren.

Seite zuletzt aktualisiert am: