Größe und Marktanteil des Marktes für Unfruchtbarkeitsmedikamente

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.47 Milliarden US-Dollar |

| Marktgröße (2031) | 5.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.83% CAGR |

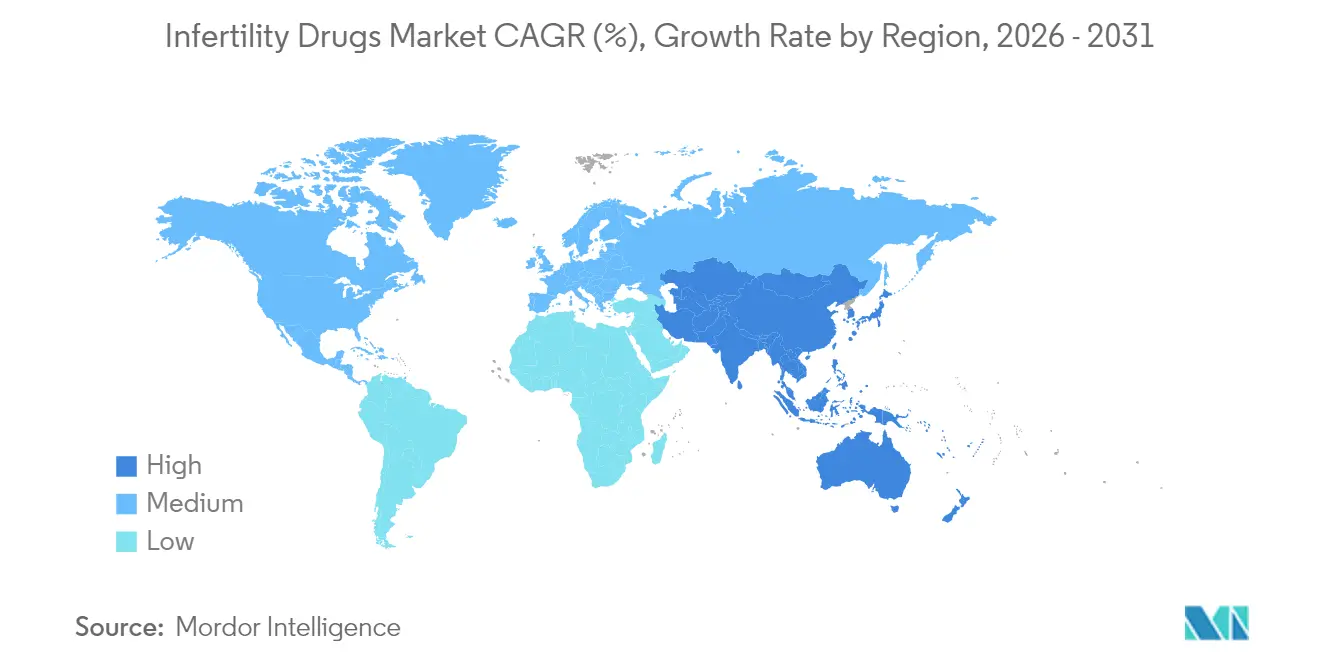

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Unfruchtbarkeitsmedikamente von Mordor Intelligence

Die Marktgröße für Unfruchtbarkeitsmedikamente wurde im Jahr 2025 auf 4,22 Milliarden USD geschätzt und soll von 4,47 Milliarden USD im Jahr 2026 auf 5,93 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,83 % während des Prognosezeitraums (2026–2031). Kontinuierlich steigende Prävalenz von Unfruchtbarkeit, umfassendere Versicherungspflichten und rasche Fortschritte bei den assistierten Reproduktionstechnologien (ART) sind die zentralen Wachstumsmotoren des Marktes für Unfruchtbarkeitsmedikamente. Demografische Verschiebungen hin zu späterem Elternwerden haben die Fertilitätsversorgung von einer Wahlleistung zu einer wesentlichen Gesundheitsdienstleistung gewandelt. Erstattungsreformen in Nordamerika und Europa erweitern den Kreis der versicherten Personen, während die Einführung von Biosimilars den Preisanstieg dämpft und die Verschreibungsaktivität anregt. Gleichzeitig gestalten Online- und Spezialapotheken die letzte Meile der Versorgung neu, da Telemedizin-Plattformen den Zugang zu Fertilitätsmedikamenten erleichtern.

Wesentliche Erkenntnisse des Berichts

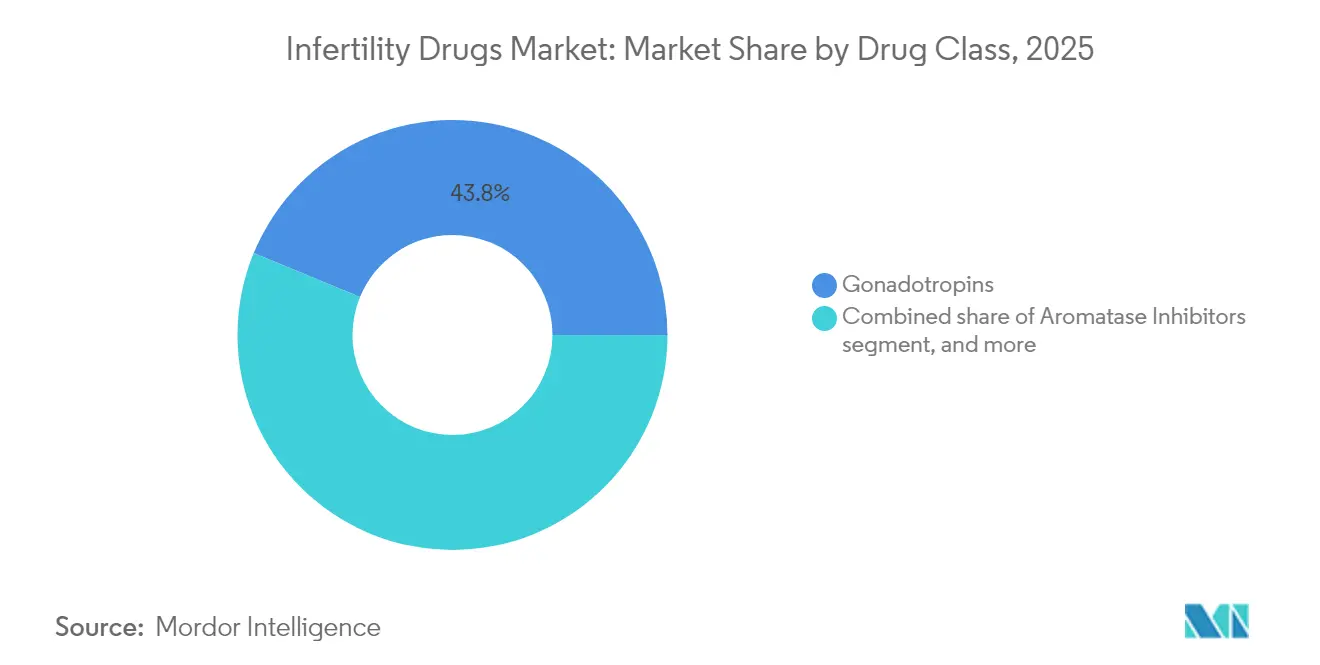

- Nach Wirkstoffklasse führten Gonadotropine mit einem Marktanteil von 43,78 % im Markt für Unfruchtbarkeitsmedikamente im Jahr 2025; Aromatasehemmer werden voraussichtlich bis 2031 mit einer CAGR von 8,05 % wachsen.

- Nach Patientengeschlecht entfielen weibliche Behandlungen auf 70,76 % der Marktgröße für Unfruchtbarkeitsmedikamente im Jahr 2025, während männliche Therapien mit einer CAGR von 8,62 % bis 2031 voranschreiten.

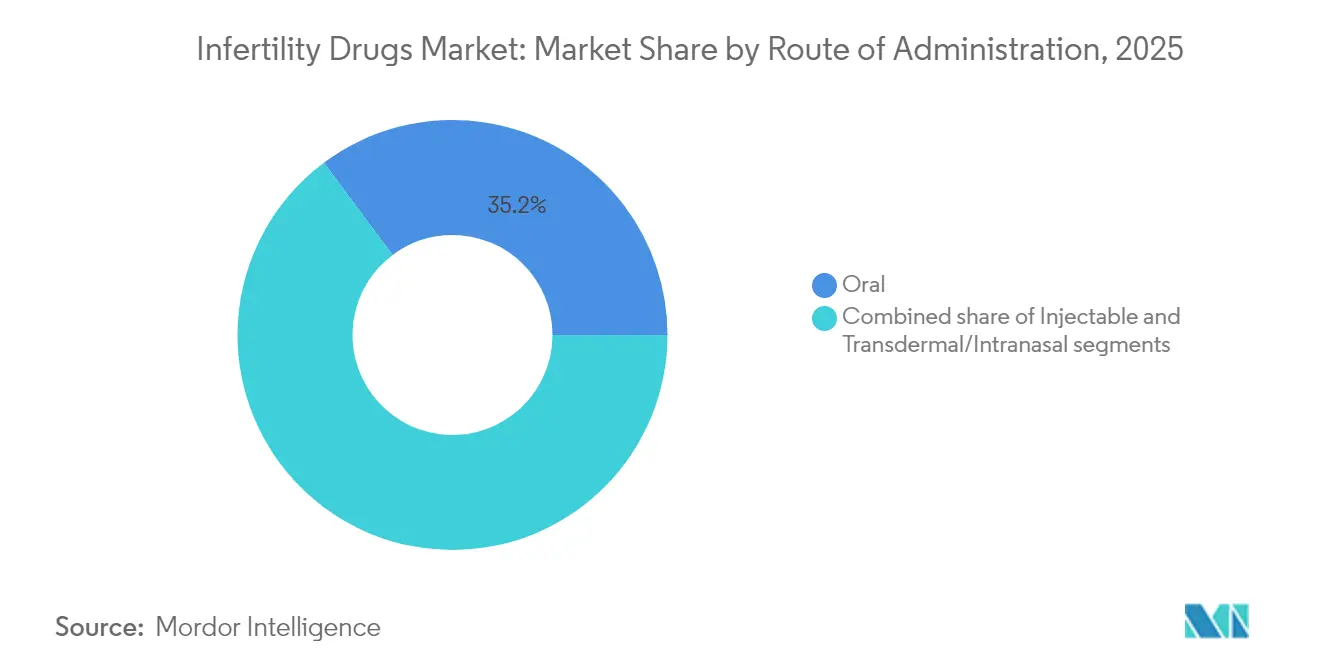

- Nach Verabreichungsweg erfassten orale Produkte 35,21 % der Marktgröße für Unfruchtbarkeitsmedikamente im Jahr 2025; injizierbare Formulierungen werden voraussichtlich mit einer CAGR von 8,74 % über 2026–2031 am schnellsten wachsen.

- Nach Vertriebskanal hielten Einzelhandelsapotheken im Jahr 2025 einen Umsatzanteil von 51,62 %; Online- und Spezialapotheken werden voraussichtlich bis 2031 mit einer CAGR von 9,28 % wachsen.

- Nach Geografie dominierte Nordamerika mit 35,12 % der Marktgröße für Unfruchtbarkeitsmedikamente im Jahr 2025, während Asien-Pazifik mit einer CAGR von 7,18 % bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Unfruchtbarkeitsmedikamente

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Weltweit steigende Prävalenz von Unfruchtbarkeit | +1.8% | Global (höchste Auswirkung in APAC und MEA) | Langfristig (≥ 4 Jahre) |

| Wachsende Akzeptanz assistierter Reproduktionstechnologien | +1.5% | Nordamerika und EU als Kernmärkte; Ausweitung in APAC | Mittelfristig (2–4 Jahre) |

| Zunehmende staatliche und private Erstattungsunterstützung | +1.2% | Nordamerika, EU, ausgewählte APAC-Märkte | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei Biosimilars und neuartigen hormonellen Formulierungen | +0.9% | Global; regulatorische Vorteile in der EU | Mittelfristig (2–4 Jahre) |

| Erweiterter Zugang zu Fertilitätsdienstleistungen in Schwellenmärkten | +0.7% | APAC als Kernmarkt; Ausstrahlungseffekte auf MEA und Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Weltweit steigende Prävalenz von Unfruchtbarkeit

Rund 186 Millionen Menschen leben mit Unfruchtbarkeit, und die altersstandardisierte Prävalenz liegt derzeit bei 1.354,76 pro 100.000 bei Männern und 2.764,62 pro 100.000 bei Frauen – Trends, die mit späterem Kinderkriegen, Adipositas und Lebensstilfaktoren zusammenhängen. Asien-Pazifik verzeichnet den stärksten Anstieg, wobei sekundäre Unfruchtbarkeit die primäre Unfruchtbarkeit übertrifft und das polyzystische Ovarialsyndrom (PCOS) als entscheidender Nachfragetreiber wirkt. In einkommensschwachen Märkten übersteigen die ART-Kosten 200 % des BIP pro Kopf, was auf ungenutzte Nachfrage hinweist, sobald sich die Gesundheitsfinanzierung verbessert. Urbanisierung und veränderte Karriereprioritäten verlängern das Zeitfenster für die Familienplanung und verankern die Unfruchtbarkeitstherapie in den regulären Versorgungspfaden. Epidemiologische Projektionen erwarten bis 2036 eine höhere Inzidenz von Unfruchtbarkeit, was einen anhaltenden Bedarf an pharmakologischen Interventionen weltweit sicherstellt.

Zunehmende staatliche und private Erstattungsunterstützung

Alle EU-Mitgliedstaaten subventionieren mittlerweile mindestens einen IVF-Zyklus, und fünf Länder finanzieren bis zu sechs Zyklen. Das kalifornische Senatsgesetz 729 wird Großgruppenversicherer ab Juli 2025 zur Übernahme von Fertilitätsbehandlungen verpflichten, wobei Kleingruppen-Tarife verpflichtend Deckungsoptionen anbieten müssen. Im Unternehmenssektor bieten Partnerschaften wie die zwischen Cigna Healthcare und Progyny gebündelte Fertilitätsleistungen an, die die Eigenkosten von 15.000–30.000 USD auf erschwinglichere Zuzahlungsniveaus senken. Die Ausweitung der Erstattung in den Vereinigten Staaten und Europa lenkt Patientenvolumina in gedeckte Versorgungskanäle und stärkt das Wachstum des Marktes für Unfruchtbarkeitsmedikamente.

Fortschritte bei Biosimilars und neuartigen hormonellen Formulierungen

Messenger-RNA-Expressionssysteme senken die Produktionskosten rekombinanter Hormone und eröffnen eine Pipeline kostengünstigerer Biosimilars mit therapeutischer Gleichwertigkeit. Die Lizenzierung von SJ02 durch Organon – einem langwirksamen FSH, das derzeit in China im Rahmen eines BLA-Verfahrens geprüft wird – veranschaulicht die Branchenbewegung hin zu wöchentlichen Injektionen, die die Patientenbelastung verringern. Letrozol hat Clomiphencitrat als Erstlinientherapie bei PCOS abgelöst und liefert eine um 8 % höhere Lebendgeburtenrate. Neuartige orale Wirkstoffe wie OXO-001 erzielten in Phase-2-Studien eine biochemische Schwangerschaftsrate von 75,9 %, was auf nicht-hormonelle Modalitäten hindeutet, die Standardprotokolle verschieben könnten. Insgesamt erweitern diese Innovationen die Therapieoptionen für Ärzte und verschärfen den Wettbewerb.

Erweiterter Zugang zu Fertilitätsdienstleistungen in Schwellenmärkten

Öffentlich-private Fertilitätszentren vermehren sich in Süd- und Südostasien, angetrieben durch staatliche Anreize zur Bekämpfung sinkender Geburtenraten. Chinas nationaler Gesundheitsplan hat 2025 sechs Unfruchtbarkeitsmedikamente in die Erstattungsliste aufgenommen und die durchschnittlichen Zuzahlungen um 42 % gesenkt[1]Nationale Gesundheitskommission Chinas, „Aktualisierung der Erstattungsliste 2025”, nhc.gov.cn. Golfstaaten haben dedizierte ART-Budgets bereitgestellt und rekrutieren ausländische Embryologen für lokale Zentren. Investitionen in die Kühlkettenlogistik für Biologika versprechen eine bessere Versorgung ländlicher Gebiete und stellen sicher, dass der Markt für Unfruchtbarkeitsmedikamente die Nachfrage in Sekundärstädten in APAC und MEA erschließt.

Analyse der Hemmnisauswirkungen*

| Analyse der Hemmnisauswirkungen | (~) Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Behandlungskosten und begrenzte Versicherungsdeckung | -1.4% | Global (höchste Auswirkung in Schwellenmärkten) | Kurzfristig (≤ 2 Jahre) |

| Strenge und divergierende regulatorische Zulassungswege | -0.8% | Global mit regionalen Komplexitätsunterschieden | Mittelfristig (2–4 Jahre) |

| Soziale, ethische und kulturelle Barrieren bei der Behandlungsakzeptanz | -0.6% | MEA, Südasien, Teile Lateinamerikas | Langfristig (≥ 4 Jahre) |

| Arzneimittelsicherheitsbedenken einschließlich des Risikos eines ovariellen Überstimulationssyndroms | -0.5% | Global; erhöhte Kontrolle in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Behandlungskosten und begrenzte Versicherungsdeckung

Die Preise für IVF-Medikamente sind im vergangenen Jahrzehnt um 84 % gestiegen und erreichen 1.279 USD pro Zyklus, was 35 % der gesamten IVF-Kosten ausmacht – eine Belastung, die viele einkommensschwache Patienten ausschließt. Durchschnittliche europäische IVF-Zyklen kosten 4.000–5.000 EUR (4.300–5.400 USD), während öffentliche Wartelisten in mehreren Ländern bis zu einem Jahr betragen können. In einkommensschwachen Regionen übersteigt ART 200 % des BIP pro Kopf, was die Behandlung unerschwinglich macht. Obwohl Biosimilars und Versicherungspflichten die Hürden senken, bleibt die Erschwinglichkeit ein entscheidendes kurzfristiges Hemmnis für den Markt für Unfruchtbarkeitsmedikamente.

Strenge und divergierende regulatorische Zulassungswege

Die Zulassungsfristen variieren stark zwischen den Regulierungsbehörden; FDA-Biologika-Prüfungen haben bei komplexen Produkten durchschnittlich 2.200 Tage gedauert, was die Planung der Patentlaufzeit erschwert[2]Bundesregister der Vereinigten Staaten, „Berechnung der Patentlaufzeit für Biologika”, federalregister.gov. Die Europäische Arzneimittel-Agentur hat in ihrem Dossier 2024 nur eine Handvoll fertilitätsbezogener Moleküle zugelassen, was auf hohe Evidenzanforderungen hinweist[3]Europäische Arzneimittel-Agentur, „Im Jahr 2024 zugelassene Arzneimittel”, ema.europa.eu. Regionsspezifische Anforderungen an klinische Studien erhöhen die Entwicklungskosten und schrecken kleinere Biotechnologieunternehmen von globalen Markteinführungen ab. Unterschiedliche Biosimilar-Regelungen zwischen den Vereinigten Staaten und Europa schaffen weitere Unsicherheit bei Markteintrittsstrategien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkstoffklasse: Gonadotropine behalten die Führungsposition bei wachsendem Momentum der Aromatasehemmer

Gonadotropine behielten im Jahr 2025 einen Marktanteil von 43,78 % im Markt für Unfruchtbarkeitsmedikamente, gestützt durch etablierte IVF-Protokolle und die Vertrautheit der Ärzte. Organons Follistim AQ verzeichnete im dritten Quartal 2024 einen Umsatz von 63 Millionen USD, ein Anstieg von 16 % im Jahresvergleich, was eine robuste Grundnachfrage verdeutlicht. Dennoch gewinnen Aromatasehemmer an Bedeutung; die überlegenen Ovulations- und Lebendgeburtenraten von Letrozol haben eine CAGR-Prognose von 8,05 % bis 2031 ausgelöst. Belege aus randomisierten Studien, die eine um 13 % höhere Ovulationsrate gegenüber Clomifen zeigen, beschleunigen Leitlinienrevisionen.

Zweitrangige Wirkstoffklassen bleiben relevant. Selektive Östrogenrezeptormodulatoren bilden weiterhin das Fundament der Erstlinienbehandlung in ressourcenbeschränkten Umgebungen. Biguanide, insbesondere Metformin, werden adjunktiv verschrieben, um metabolische Parameter bei PCOS zu verbessern, obwohl sie nur einen kleinen Umsatzanteil ausmachen. Dopaminagonisten wie Cabergolin beugen dem ovariellen Überstimulationssyndrom vor; vergleichende Studien zeigen eine gleichwertige Wirksamkeit gegenüber Hydroxychloroquin bei besserer Verträglichkeit. Da sich die Dosierungsforschung weiterentwickelt – sequenzielle 2,5-mg-Letrozol/FSH-Protokolle haben eine kumulative Schwangerschaftsrate von 72,7 % gegenüber 59,1 % bei 5-mg-Regimen erzielt – wird erwartet, dass sich der Markt für Unfruchtbarkeitsmedikamente weiter in Richtung gezielter Niedrigdosisoptionen verschiebt.

Nach Patientengeschlecht: Weibliche Therapien dominieren, während die männliche Versorgung aufholt

Weibliche Indikationen generierten 2025 70,76 % des Umsatzes aufgrund etablierter klinischer Pfade und breiterer Arzneimittelzulassungen. Die Nachfrage nach Ovulationsinduktionsmitteln bleibt solide, da späte Mutterschaft in entwickelten Volkswirtschaften immer häufiger wird. Das männliche Segment holt jedoch mit einer CAGR von 8,62 % bis 2031 auf, angetrieben durch verstärkte Diagnostik und Entstigmatisierung. Ferring Pharmaceuticals hat sich mit Posterity Health zusammengetan, um ein Programm für männliche Fertilität einzuführen, und erkennt damit an, dass männliche Faktoren zur Hälfte aller Unfruchtbarkeitsfälle beitragen.

Therapeutische Fortschritte stärken dieses Wachstum. Wöchentliches niedrig dosiertes Letrozol stellte die Fertilität bei 12 adipösen Männern mit hypogonadotropem Hypogonadismus in einer kanadischen Kohortenstudie wieder her. Das Management von oxidativem Stress ist ein weiteres Forschungsfeld, da Antioxidantien auf die 20–30 % der männlichen Unfruchtbarkeit abzielen, die mit reaktiven Sauerstoffspezies zusammenhängt. Bioaktive Verbindungen wie Resveratrol und Curcumin werden für Patienten mit krebstherapiebedingter Unfruchtbarkeit erforscht, insbesondere für präpubertäre Männer, die keine Spermien einlagern können. Gleichzeitige Paarauswertungsprotokolle verschieben die Verschreibungsmuster dahingehend, beide Partner einzubeziehen, und erweitern den adressierbaren Pool für den Markt für Unfruchtbarkeitsmedikamente.

Nach Verabreichungsweg: Orale Bequemlichkeit trifft auf injizierbare Wirksamkeit

Orale Formulierungen kontrollierten 2025 35,21 % des globalen Umsatzes und bleiben für das Erstlinienmanagement von PCOS und die adjunktive Therapie beliebt. Dennoch weisen injizierbare Produkte eine CAGR-Prognose von 8,74 % auf, da ART-Zyklen nach wie vor stark auf subkutane oder intramuskuläre Gonadotropine angewiesen sind. Die jüngste Phase-3-Studie mit einer Einzelinjektion rhFSH-CTP bestätigte vergleichbare klinische Schwangerschaftsraten gegenüber täglichen Injektionen bei verbesserter Therapietreue, was eine breitere Einführung unterstützt.

Produktinnovationen konzentrieren sich auf Patientenkomfort und Ergebnisse. Organons einmal wöchentlich verabreichtes SJ02 zielt auf Bequemlichkeit ohne Wirksamkeitseinbußen ab. Orale Pipeline-Moleküle wie OXO-001, ein nicht-hormonaler endometrialer Modulator, erzielten in Phase-2-Tests eine biochemische Schwangerschaftsrate von 75,9 %. Transdermale Pflaster und intranasale Sprays befinden sich in präklinischen Stadien, versprechen jedoch langfristig eine nadelfreie Verabreichung.

Nach Vertriebskanal: Digitale Plattformen fordern die Dominanz stationärer Apotheken heraus

Einzelhandelsapotheken erfassten 2025 51,62 % des Umsatzes durch Rezepteinlösung und persönliche Beratung. Spezial- und Online-Apotheken werden jedoch voraussichtlich jährlich um 9,28 % wachsen, da die Telemedizin-Nutzung zunimmt. Der Markt für Unfruchtbarkeitsmedikamente profitiert von virtuellen Konsultationen, die Patientenwege verkürzen und die Medikamentenabgabe integrieren. Spezialapotheken differenzieren sich durch Injektionsschulungen, Adhärenzüberwachung und Versicherungsnavigation und erzielen so hohe Wiederkaufraten.

Die Kühlkettenlogistik ist ein entscheidender Faktor, da viele Biologika eine Lagerung bei 2–8 °C erfordern. Online-Händler, die in validierte Kühlkettenverpackungen investieren, erreichen mittlerweile die gleiche Produktintegrität wie Krankenhausapotheken. Jüngere Bevölkerungsgruppen schätzen Diskretion und Lieferung nach Hause, was E-Commerce zum bevorzugten Kanal für Wiederholungszyklen macht. In Regionen wie dem Nahen Osten und Afrika, wo der Einzelhandel noch 68,5 % des pharmazeutischen Wertes ausmacht, entstehen Omnichannel-Modelle, die stationäre Abholung mit digitaler Bestellung verbinden.

Geografische Analyse

Nordamerika hielt 2025 35,12 % des globalen Umsatzes, gestützt durch Versicherungspflichten und gut ausgestattete IVF-Zentren. Das bevorstehende Deckungsgesetz Kaliforniens wird voraussichtlich mehr als 2 Millionen versicherte Personen zur Fertilitätskohorte hinzufügen und den Nachfragemomentum stärken. Betriebliche Leistungspakete, wie sie durch Cigna-Progyny-Bündel exemplifiziert werden, gestalten die Arbeitgeberangebote für Millennials und die Generation Z um.

Die Asien-Pazifik-Region ist die am schnellsten wachsende Geografie mit einer CAGR von 7,18 % bis 2031. Sinkende Geburtenraten in China, Japan und Südkorea fördern staatliche Unterstützung für ART, während Länder wie Thailand und Malaysia um Medizintouristen konkurrieren. Studien mit einer Einzelinjektion rhFSH-CTP bei chinesischen Frauen zeigen klinische Gleichwertigkeit mit westlichen Protokollen und belegen einheimische Forschungsstärke. Preisunterschiede – 10.200 USD pro IVF-Zyklus in Singapur gegenüber 2.700 USD in Indien – lenken grenzüberschreitende Patientenströme und erweitern den Markt für Unfruchtbarkeitsmedikamente in der ASEAN-Region.

Europa präsentiert eine reife, aber noch wachsende Marktlandschaft. Alle EU-Staaten finanzieren mittlerweile mindestens einen IVF-Zyklus, doch nur fünf bieten bis zu sechs vollständig erstattete Zyklen an, was Patienten in Privatkliniken treibt, um lange Wartezeiten zu vermeiden. Die Pharmaausgaben im Nahen Osten und Afrika stiegen 2024 auf 32,6 Milliarden USD, doch die Unfruchtbarkeitsversorgung bleibt noch im Entstehen. Die demografische Unfruchtbarkeit in MENA erreicht 22,6 %, was auf ein starkes zukünftiges Potenzial hindeutet, sofern sich regulatorische und Finanzierungsrahmen verbessern. Südamerika befindet sich in einem früheren Stadium, verzeichnet jedoch eine steigende ART-Nutzung, da Brasilien, Argentinien und Chile die öffentliche Finanzierung ausweiten.

Regulatorisches Umfeld

Die Regulierung von Fertilitätsmedikamenten umfasst niedermolekulare Wirkstoffe (zum Beispiel Letrozol und Therapien der Clomiphen-Klasse) sowie komplexe Biologika (zum Beispiel rekombinante Gonadotropine), wobei Zulassung, Kennzeichnung und Pharmakovigilanz-Anforderungen von Behörden wie der US-FDA und der Europäischen Arzneimittel-Agentur (EMA) geleitet werden. In der EU zeigen sich zentralisierte Zulassungen und Lebenszyklusüberwachung durch die Pflege der EMA-EPAR für wichtige Fertilitätsmedikamente, einschließlich Puregon, Pergoveris, Bemfola (Biosimilar Follitropin alfa) und Elonva, wobei periodische EPAR-Aktualisierungen die laufende Überwachung nach der Zulassung widerspiegeln.

Politik und Standards verschieben sich zudem in Richtung einer einheitlicheren klinischen Governance und beschleunigter Zugangsinstrumente. Im November 2025 veröffentlichte die Weltgesundheitsorganisation ihre erste globale Leitlinie zu Unfruchtbarkeit (40 Empfehlungen), die den Ländern einen Referenzpunkt zur Ausrichtung von Diagnose- und Behandlungswegen bietet und die Erwartungen an eine evidenzbasierte Verschreibung sowie Patienteninformation verstärkt. Daneben führte die FDA 2025 das Commissioner’s National Priority Voucher (CNPV)-Pilotprogramm ein, und im Oktober 2025 erklärte EMD Serono seine Absicht, Pergoveris im Rahmen dieses Programms einzureichen, was verdeutlicht, wie beschleunigte Prüfmechanismen neben herkömmlichen regulatorischen Wegen auf Fertilitätsportfolios angewendet werden.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Fertilitätsmedikamente beginnt mit API- und biologischen Rohstoffen, einschließlich rekombinanter Ausgangsstoffe für Gonadotropine, gefolgt von Formulierung und Abfüllung unter GMP-Kontrollen. Temperaturempfindliche Injektionslösungen, die in IVF-Protokollen eingesetzt werden, erfordern zudem für die Kühlkette qualifizierte Verpackungen, und die regulatorische Erwartung einer dokumentierten Kontrolle der Ausgangsstoffe und Vergleichbarkeit bei Standortverlagerungen ist besonders für Biologika relevant. Dies veranlasst Hersteller zu validierten Qualitätssystemen und Redundanzplanung, um Unterbrechungen während der Behandlungsfenster der Patienten zu vermeiden.

Nachgelagert wird der Vertrieb zunehmend eine Mischung aus Spezial- und digitalem bzw. Versandhandel sowie traditionellen Krankenhaus- und Einzelhandelskanälen. Patientendienstleistungen wie Injektionsschulungen, Leistungsverifizierung und Adhärenzüberwachung prägen ebenfalls die Nachfrage. Angebotsseitige Maßnahmen unterstreichen den betrieblichen Fokus auf skalierbare Fertigung und verlässliche Last-Mile-Zustellung: Cosmos Health meldete eine dreijährige Fertigungsvereinbarung zur Herstellung von 3,9 Millionen Einheiten Progesteron-Vaginalzäpfchen (VASCLOR GEST) über Verisfield S.A., während Invictus Pharmacy und Mullan Pharmaceutical eine Partnerschaft zum Vertrieb der FDA-zugelassenen Ganirelixacetat-Injektion über die digitale und Versandhandelsinfrastruktur von Invictus Pharmacy ankündigten.

Wettbewerbslandschaft

Der Markt für Unfruchtbarkeitsmedikamente ist mäßig fragmentiert. Merck KGaA erzielte 2024 mit Fertilitätsprodukten 1,5 Milliarden EUR (1,6 Milliarden USD) und verzeichnete ein organisches Wachstum von 0,8 % trotz anspruchsvoller Vergleichsbasis. Organons Frauengesundheitssparte verzeichnete 2024 einen Umsatz von 440 Millionen USD, unterstützt durch den 16-prozentigen Umsatzanstieg von Follistim AQ. Ferring Pharmaceuticals bleibt ein Anker im Bereich der injizierbaren Produkte und hat kürzlich Daten zu gerechtem Zugang und Gonadotropinauswahl veröffentlicht.

Die Strategie konzentriert sich auf Partnerschaften und Lizenzierungen, um Pipelines schnell zu erweitern. Organons Vereinbarung für SJ02 bietet geografische Reichweite in China, während aufstrebende Unternehmen wie Gameto induzierte pluripotente Zelltechnologie vorantreiben, um die Hormonexposition um 80 % zu reduzieren. Künstliche Intelligenz in IVF-Labors erhöht die Erfolgsquoten und dient als Wettbewerbsdifferenzierungsmerkmal. Das Risikokapitalinteresse ist gesund; ReproNovo schloss eine Series-A-Finanzierung über 65 Millionen USD für Leflutrozol (RPN-001) zur Behandlung männlicher Unfruchtbarkeit und Nolasiban (RPN-002) für Adenomyose ab.

Die Pipeline-Differenzierung schärft sich. Langwirksame injizierbare Produkte, orale nicht-hormonelle Wirkstoffe und männerspezifische Therapien sind vorrangige Bereiche. Der Biosimilar-Wettbewerb wird sich voraussichtlich zuerst in Europa verschärfen, was die Preispunkte unter Druck setzt, aber den Patientenzugang erweitert.

Marktführer im Bereich Unfruchtbarkeitsmedikamente

Ferring Pharmaceuticals Inc

Pfizer Inc.

Merck KGaA

Bayer AG

Novartis AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der Weißraum ist dort am deutlichsten, wo sich Erschwinglichkeits- und Bequemlichkeitsbeschränkungen überschneiden, insbesondere bei injizierbaren Gonadotropinen und Ovulationshemmern, die von Kühlketten-Logistik und Zyklustiming abhängen. Das im Juni 2025 gestartete Commissioner’s National Priority Voucher (CNPV)-Pilotprogramm der FDA bietet einen Weg, der die Prüfzeiten für ausgewählte Kandidaten verkürzen kann. Dies schafft eine Chance für Hersteller mit ausgereiften Dossiers, einschließlich Biosimilars und Folgebiologika, die Markteinführungszeit in den Vereinigten Staaten zu verkürzen.

Auch China erweitert die Zugangshebel. Der nationale Gesundheitsplan hat 2025 sechs Fertilitätsmedikamente in die Erstattung aufgenommen, und die inländische regulatorische Aktivität unterstützt weiterhin die lokale rekombinante Fertigung, wie die Erteilung eines NMPA-Arzneimittelregistrierungszertifikats an Livzon MABPharm im Juni 2026 für rekombinante humane Follitropin-alfa-Injektionslösung belegt. Nachfragebereiche entstehen auch jenseits der traditionellen IVF-Zentrenausgabe: Im Januar 2026 meldete Femasys die erste kommerzielle Nutzung von FemaSeed Complete, einer von Gynäkologen eingesetzten Fertilitätsbehandlung erster Wahl. Parallel dazu deutet die Aktivität rund um lang wirkende FSH- und Biosimilar-Gonadotropine, einschließlich Markteinführungen in China und laufender EMA-Lebenszyklusaktualisierungen für etablierte Produkte, auf eine Chance für einmal wöchentliche oder weniger belastende Therapieschemata hin, die besser zu telemedizingestützten Arbeitsabläufen und der Belieferung durch Spezialapotheken passen, während gleichzeitig der Zugang über kostengünstigere Optionen erweitert wird.

Aktuelle Branchenentwicklungen

- April 2026: Ferring Pharmaceuticals beendete zwei Phase-1-Studien (Celestial-1 und Celestial-2) für einen Fertilitätskandidaten, der Choriogonadotropin beta mit Rekovelle kombinierte, nach einer Portfoliobewertung. Die Änderung verlagert den F&E-Fokus weg von diesem Kombinationsansatz und deutet auf eine engere Priorisierung innerhalb der Fertilitätspipelines hin.

- Oktober 2025: EMD Serono (Merck KGaA) gab eine Vereinbarung mit der US-Regierung zur Ausweitung des Zugangs zu IVF-Therapien bekannt und bietet eine Direktverfügbarkeit für Verbraucher für Produkte wie Gonal-f, Ovidrel und Cetrotide über einen regierungsnahen Weg mit einem kumulativen Rabatt von 84 %. Durch die Verknüpfung von Zugang und Preisgestaltung mit einem großen Herstellerportfolio kann das Programm das Kaufverhalten verändern und den Wettbewerbsdruck auf vergleichbare Marken- und Biosimilar-Therapieschemata verstärken.

- Juni 2024: Ferring Pharmaceuticals ging eine Partnerschaft mit Posterity Health ein, um ein Male Fertility Program auf Ferrings Plattform Fertility Out Loud zu starten. Dies erweitert das kommerzielle Ökosystem rund um die Versorgung bei männlicher Unfruchtbarkeit und unterstützt eine frühere Diagnose und Behandlungseinleitung, die die Nachfrage nach männerfokussierten pharmakologischen und Zusatztherapiewegen ausweiten kann.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze mit verschreibungspflichtigen Arzneimitteln aus Fertilitätsmedikamenten, die in der medizinisch diagnostizierten Unfruchtbarkeitsversorgung eingesetzt werden, wobei die Absicht darin besteht, den Eisprung zu induzieren oder zu regulieren oder die Spermatogenese zu unterstützen. Die Werte werden auf Verkaufsbasis in den wichtigsten Regionen erfasst und anschließend zu einem globalen Gesamtwert konsolidiert.

Umfangsausschlüsse: Wir zählen keine frei verkäuflichen Fertilitätspräparate, IVF- oder ICSI-Verfahrensgebühren sowie Geräte und Laborverbrauchsmaterialien für die assistierte Reproduktion.

Übersicht der Segmentierung

- Nach Wirkstoffklasse

- Gonadotropine

- Selektive Östrogenrezeptormodulatoren (SERMs)

- Aromatasehemmer

- Biguanide (Metformin)

- Dopaminagonisten

- Andere Wirkstoffklassen

- Nach Patientengeschlecht

- Weiblich

- Männlich

- Nach Verabreichungsweg

- Oral

- Injizierbar (subkutan / intramuskulär)

- Transdermal / Intranasal

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online- und Spezialapotheken

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Schreibtischarbeit beginnt mit dem Aufbau des Nachfrage- und Politikkontextes für die Fertilitätsbehandlung und der anschließenden Abbildung, wie der Arzneimitteleinsatz mit den Versorgungswegen zusammenhängt. Öffentliche Quellen wie die Weltgesundheitsorganisation, die US-CDC, OECD-Gesundheitsindikatoren und nationale Gesundheitsministerien helfen uns, die Unfruchtbarkeitsprävalenz, Altersverteilung und Trends beim Behandlungszugang zu verankern. Wir prüfen zudem Informationen von Arzneimittelbehörden und zur Sicherheit wie der US-FDA, der EMA und anderen nationalen Behörden, um Zulassungen, Kennzeichnungsaktualisierungen und Biosimilar-Markteintrittspunkte zu verstehen, die Preisgestaltung und Nutzung verändern können.

Um den Kontext in ein funktionsfähiges Marktmodell zu übersetzen, nutzen wir Unternehmensberichte und Investorenpräsentationen, um die Richtung des Produktmix, die geografische Präsenz und Kanalverschiebungen zu verstehen. Diese Annahmen werden anschließend mit seriöser Presseberichterstattung und, soweit verfügbar, Aktualisierungen von Fertilitätsgesellschaften abgeglichen. Parallel werden Patentdatenbanken durchsucht, um die Aktivität in der späten Pipeline und den erwarteten Markteinführungszeitpunkt zu verfolgen, und eine Datenbank auf Sendungsebene für Import bzw. Export wird selektiv in Märkten eingesetzt, in denen Handelsströme ein nützliches Signal für Hormoninjektionen darstellen. Die hier aufgeführten Schreibtischquellen sind beispielhaft, und viele weitere öffentliche Referenzen wurden ebenfalls zur Datenerhebung, Validierung und Klärung genutzt.

Primärinterviews und Umfragen

Die Primärarbeit wird genutzt, um Annahmen zu prüfen, die aus öffentlichen Quellen schwer zu validieren sind, insbesondere hinsichtlich Therapiewechseln, Nachfüllmustern und Preisbewegungen nach Kanal. Wir sprechen mit Interessengruppen entlang der Wertschöpfungskette wie Entscheidungsträgern von Fertilitätskliniken, verschreibenden Fachärzten, Krankenhaus- und Einzelhandelsapothekern, Distributoren sowie Experten für Erstattung oder Ausschreibungen in APAC, EMEA und Amerika. Diese Gespräche helfen uns, die realistische Nutzung pro Behandlungszyklus einzugrenzen und unsere Prognosetreiber mit dem abzustimmen, was in der aktuellen Praxis beobachtet wird.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 34 % | CXOs: 15 % | APAC: 39 % |

| Mid-Tier: 49 % | Funktions-/Bereichsleiter: 25 % | EMEA: 37 % |

| Kleinere Akteure: 17 % | Manager: 60 % | Amerika: 24 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgt zunächst mit einem Top-down-Ansatz, bei dem die behandelten Patientenpools aus der Unfruchtbarkeitsprävalenz, dem Anteil der medizinische Hilfe suchenden Personen und dem Anteil der Personen, die medikamentengestützte Zyklen über Kliniken und Apotheken erhalten, rekonstruiert werden. Diese Pools werden anschließend anhand der Nutzung pro Zyklus auf Klassenebene und eines durchschnittlichen Verkaufspreises, der den üblichen Mix aus Marken, Biosimilars und Vertriebskanälen widerspiegelt, in Werte umgerechnet. Da die Preisgestaltung zwischen öffentlichen und privaten Wegen variieren kann, wenden wir das Timing der Währungsumrechnung länderspezifisch konsistent an und verfolgen inflationsbedingte Preisbewegungen.

Die Ergebnisse werden anschließend durch selektive Bottom-up-Näherungen bestätigt, wie etwa Überprüfungen der Umsatzrichtung von Lieferanten und Distributoren, Kanalfeedback zum Volumenwachstum und stichprobenartige ASP-x-Volumen-Logik für wichtige Arzneimittelklassen. Zu den Eingaben, die in diesem Markt typischerweise relevant sind, zählen der Trend beim Alter der Mutter und Indikatoren für aufgeschobene Geburten, ART-Zyklusvolumina als indirektes Nachfragesignal, Änderungen bei Erstattung oder Deckung, die Biosimilar-Durchdringung bei Gonadotropinen und Verschiebungen zwischen der Abgabe über Krankenhaus-, Einzelhandels- und Online-Apotheken. Die Prognose erfolgt durch Szenarioanalysen, die durch Expertenkonsens zu diesen Variablen gestützt werden, und wenn für kleinere Länder eine Datenlücke besteht, verwenden wir Proxy-Indikatoren aus vergleichbaren Märkten, bevor die Ergebnisse auf regionale Gesamtwerte zurücknormalisiert werden.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, sodass die endgültige Zahl nicht auf einem einzigen Datenstrom beruht. Die Modellgesamtwerte werden mit unabhängigen Signalen wie Behandlungsvolumina, Kommentaren zu Kanalbeständen sowie regulatorischen oder Erstattungsereignissen verglichen, und anschließend werden Abweichungen überprüft, bis Richtung und Ausmaß praktisch nachvollziehbar sind. Eine zweite Analystenprüfung erfolgt für die Annahmenlogik, Berechnungen und die Kontinuität von Jahr zu Jahr, was hilft, Ausreißer wie plötzliche Preissprünge zu erkennen, die durch das Marktverhalten nicht gestützt werden.

Der Bericht wird jährlich aktualisiert, und zwischenzeitliche Aktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie größere Zulassungsänderungen, bedeutende Biosimilar-Markteinführungen oder Änderungen der Erstattungspolitik. Vor der Auslieferung führen wir einen erneuten Durchgang der wichtigsten Eingaben und des Timings der Währungsumrechnung durch, damit Kunden eine aktuelle Sicht erhalten, die mit den neuesten öffentlichen und primären Signalen übereinstimmt.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für Fertilitätsmedikamente mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Fertilitätsmedikamente können auch dann voneinander abweichen, wenn das Thema identisch klingt, da Unternehmen nicht immer die gleiche Zeitbasis, das gleiche Timing der Währungsumrechnung oder die gleiche Preislogik für Injektionslösungen im Vergleich zu oralen Therapien anwenden. Unterschiede zeigen sich auch, wenn sich eine Studie stärker auf allgemeine Prävalenzzahlen stützt, während eine andere versucht, die Nachfrage mit behandelten Zyklen und dem Kanalmix zu verknüpfen.

Die größten Abweichungstreiber ergeben sich in der Regel aus Randbereichen des Umfangs und der Aktualisierungshäufigkeit, etwa ob frei verkäufliche Fertilitätspräparate in die Arzneimittelgesamtsumme einfließen, ob verfahrensbezogene Umsätze fälschlicherweise mit einbezogen werden und wie schnell der Biosimilar-Preisverfall im Modell aktualisiert wird. Die Verwendung einer konsistenten jährlichen Aktualisierung mit einer klaren Regel zum Timing der Währungsumrechnung und Prüfungen der Nutzung auf Zyklusebene hält die Schätzung für 2026 bei 4,47 Milliarden USD im Einklang mit der aktuellen Kanalrealität, was ein Hauptgrund dafür ist, dass die von Mordor Intelligence veröffentlichte Zahl nicht mit jeder auf 2025 basierenden Schätzung übereinstimmt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 4,47 Milliarden USD (2026) | |

| Globale Beratungsgesellschaft A | 4,18 Milliarden USD (2025) | Verwendet 2025 als Basisjahr und ein längeres Prognosefenster, und die öffentliche Zusammenfassung klärt nicht, wie der ASP für Biosimilars und den Kanalmix aktualisiert wird, was die Gesamtwerte auch bei ähnlichen Volumina verschieben kann. |

| Branchenverlag B | 4,10 Milliarden USD (2025) | Beginnt mit 2025 als Basisjahr und präsentiert eine breite Segmentierung, aber der offengelegte Ansatz erläutert nicht die Ausschlüsse rund um Nahrungsergänzungsmittel oder wie die Nutzung auf Zyklusebene und das Timing der Währungsumrechnung angewendet werden, was zu einem niedrigeren oder höheren Ausgangswert führen kann. |

Über die drei Zahlen hinweg wird der Großteil der Streuung durch die Jahresauswahl und die Preisbehandlung erklärt und nicht durch eine Uneinigkeit darüber, dass die Nachfrage wächst. Indem wir den Umfang auf verschreibungspflichtige Fertilitätsmedikamente beschränken und den Wert an behandelte Zyklen, den Kanalmix und aktualisierte ASP-Annahmen koppeln, bleibt unser Modell rückverfolgbar zu Eingaben, die ein Leser überprüfen und mit Marktteilnehmern diskutieren kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Unfruchtbarkeitsmedikamente?

Die Marktgröße für Unfruchtbarkeitsmedikamente wird voraussichtlich 2026 einen Wert von 4,47 Milliarden USD erreichen und mit einer CAGR von 5,83 % wachsen, um bis 2031 einen Wert von 5,93 Milliarden USD zu erreichen.

Wer sind die wichtigsten Akteure im Markt für Unfruchtbarkeitsmedikamente?

Ferring Pharmaceuticals Inc, Pfizer Inc., Merck KGaA, Novartis International AG und Bayer AG sind die wichtigsten Unternehmen, die im Markt für Unfruchtbarkeitsmedikamente tätig sind.

Welche Region wächst am schnellsten im Markt für Unfruchtbarkeitsmedikamente?

Asien-Pazifik wird voraussichtlich im Prognosezeitraum (2026–2031) die höchste CAGR aufweisen.

Welche Region hat den größten Anteil im Markt für Unfruchtbarkeitsmedikamente?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im Markt für Unfruchtbarkeitsmedikamente.

Seite zuletzt aktualisiert am: