Marktgröße und Marktanteil für Endometriumkarzinom

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 32.09 Milliarden US-Dollar |

| Marktgröße (2031) | 40.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.86% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Endometriumkarzinom von Mordor Intelligence

Die Marktgröße für Endometriumkarzinom wird voraussichtlich von 30,60 Milliarden USD im Jahr 2025 auf 32,09 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,86 % über den Zeitraum 2026–2031 40,66 Milliarden USD erreichen. Das Wachstum wird durch die rasche Verbreitung von Immuntherapie-Chemotherapie-Kombinationen, die die Gesamtüberlebensrate deutlich verbessern, durch eine breitere molekulare Testung, die eine zielgerichtete Verschreibung ermöglicht, sowie durch unterstützende Erstattungsrichtlinien in Hocheinkommensländern vorangetrieben. Diagnostische Innovationen – darunter Bildanalyse mittels künstlicher Intelligenz und proteomische Biomarker-Panels – erweitern die Früherkennung, während minimalinvasive Verfahren das Screening für Patientinnen akzeptabler machen. Gleichzeitig erleichtern Investitionen in die Lieferkette für die inländische Radioisotopenproduktion Engpässe bei der Bildgebung und Brachytherapie und stellen sicher, dass die Behandlungskapazität mit der steigenden Inzidenz Schritt hält. Die Wettbewerbsdynamik wird von drei Checkpoint-Inhibitoren dominiert, und deren Kombinationsstudienprogramme halten eine hohe Rate neuer Zulassungserweiterungen aufrecht, die die Markentreue in onkologischen Netzwerken stärken.

Wichtigste Erkenntnisse des Berichts

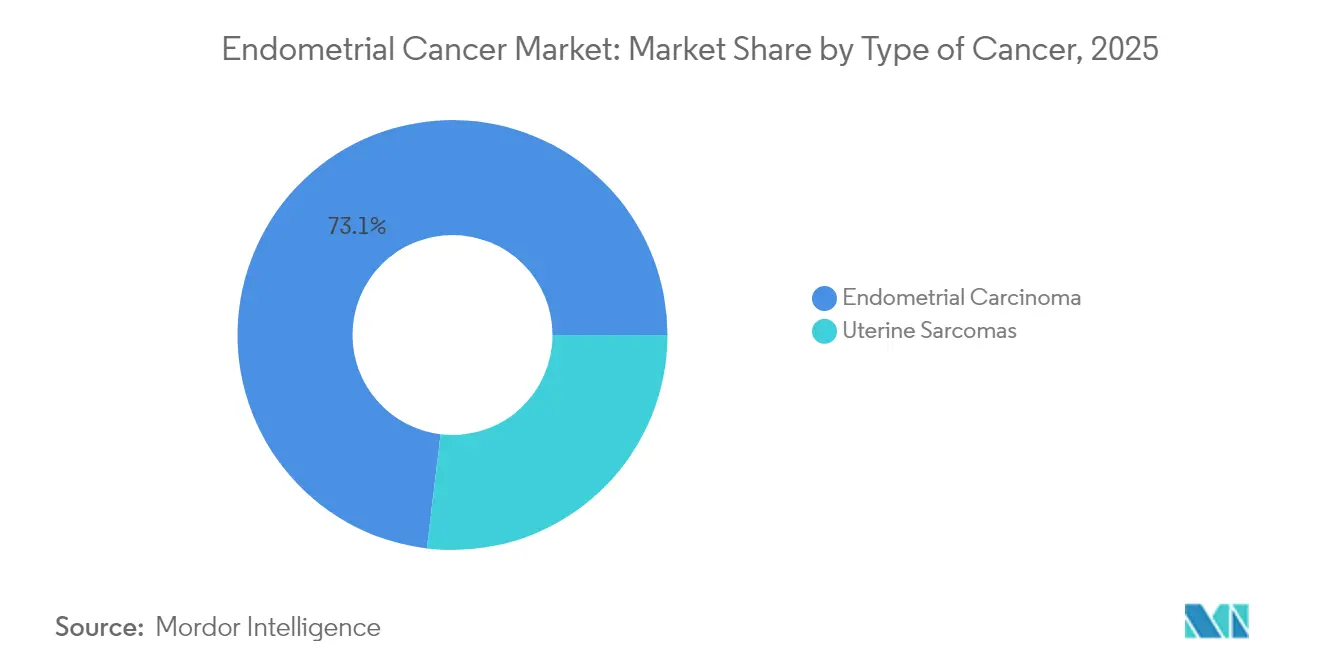

- Nach Krebsart führte das Endometriumkarzinom mit einem Umsatzanteil von 73,10 % an der Marktgröße für Endometriumkarzinom im Jahr 2025, während Uterussarkome bis 2031 voraussichtlich mit einer CAGR von 7,84 % wachsen werden.

- Nach Therapieart hielt die Chemotherapie im Jahr 2025 einen Anteil von 44,78 % an der Marktgröße für Endometriumkarzinom; die Immuntherapie schreitet bis 2031 mit einer CAGR von 8,78 % voran.

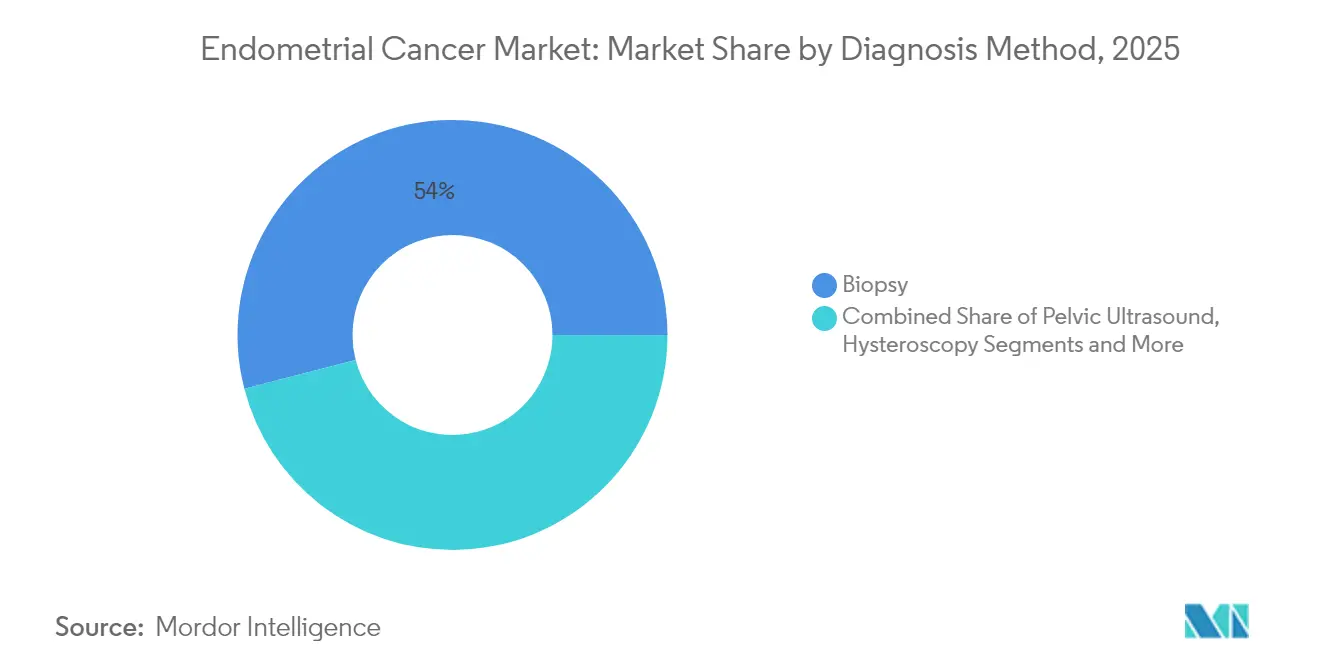

- Nach Diagnosemethode entfiel auf die Biopsie im Jahr 2025 ein Marktanteil von 54,02 % am Markt für Endometriumkarzinom, und die Hysteroskopie soll bis 2031 mit einer CAGR von 7,76 % wachsen.

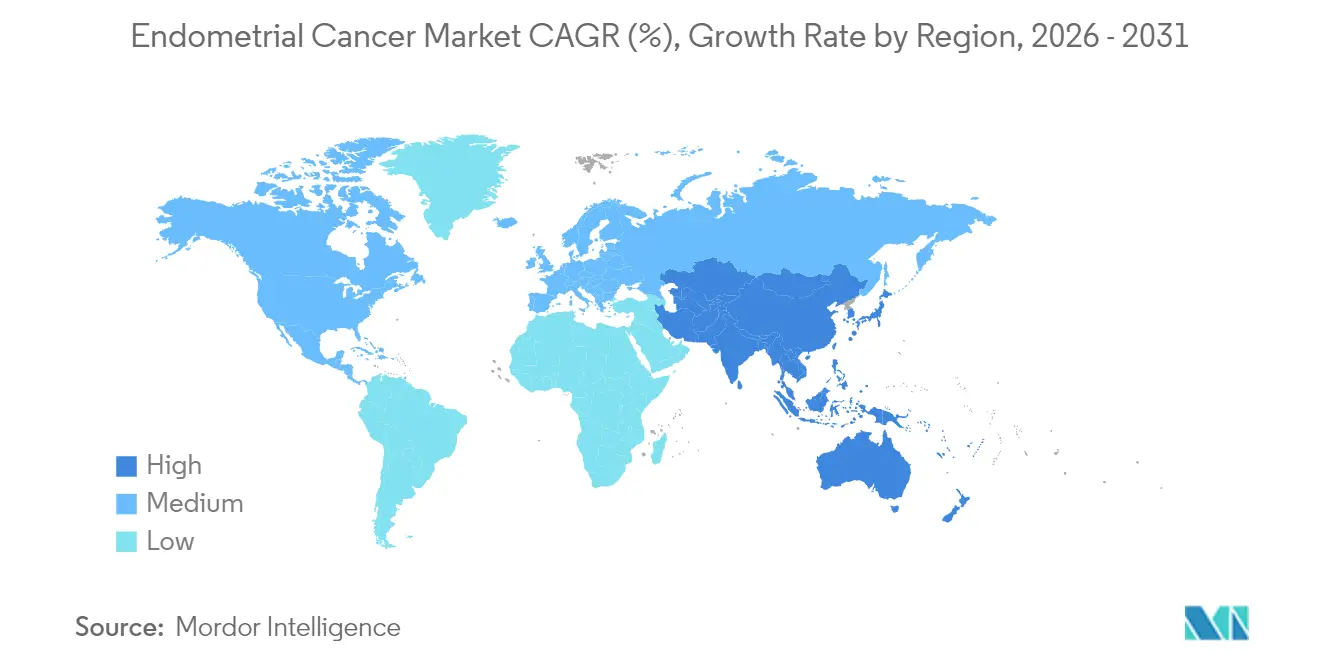

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 37,25 % an der Marktgröße für Endometriumkarzinom, während der Asien-Pazifik-Raum mit einer CAGR von 8,93 % bis 2031 das schnellste Wachstum verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Endometriumkarzinom

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz im Zusammenhang mit Adipositas und Alterung | +1.2% | Global; am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Rasche Einführung von Immuntherapie-Chemotherapie-Kombinationen | +1.8% | Nordamerika und Europa führend; Asien-Pazifik folgt | Mittelfristig (2–4 Jahre) |

| Günstige Erstattung für zielgerichtete Therapien | +0.9% | Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Wachstum bei minimalinvasiven Diagnoseverfahren | +0.7% | Global, schneller in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Ambulante Verlagerung der Brachytherapie erweitert den Zugang | +0.4% | Nordamerika und Europa, aufkommend im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz im Zusammenhang mit Adipositas und alternden Frauen

Der globale Anstieg von Adipositas und die längere Lebenserwartung von Frauen vergrößern die behandelte Patientenpopulation, belasten onkologische Versorgungsstrukturen und erzeugen eine anhaltende Nachfrage nach Therapien und Diagnostika. Metabolische Komorbiditäten wie Diabetes und Bluthochdruck erhöhen das chirurgische Risiko und erschweren das perioperative Management, was eine frühere Einführung systemischer Therapieoptionen begünstigt. Endometriumdicken über 14 mm vervierfachen das gleichzeitige Malignitätsrisiko und veranlassen häufigere Überweisungen an die gynäkologische Onkologie zur Stadieneinteilung. Gesundheitssysteme reagieren darauf, indem sie multidisziplinäre Kliniken ausbauen und Tele-Onkologie nutzen, um steigende Fallzahlen zu bewältigen, insbesondere in städtischen Randgebieten und ländlichen Regionen. Versicherer erkennen zunehmend das adipositasbedingte Risiko an und genehmigen präventive Screening-Leistungen, die neu diagnostizierte Fälle in die Behandlungspipeline einbringen. Da Kohorten mit hohem BMI in die Altersgruppe der 60- bis 65-Jährigen eintreten, ist der Markt für Endometriumkarzinom auf eine langfristige Expansion ausgerichtet.

Rasche Einführung von Immuntherapie-Chemotherapie-Kombinationen

Drei Checkpoint-Inhibitor-Kombinationen erhielten zwischen Januar 2024 und März 2025 eine behördliche Zulassung, wobei jede ein überlegenes Überleben gegenüber der Platin-Doublet-Chemotherapie zeigte. Dostarlimab plus Carboplatin-Paclitaxel verlängerte das mediane Gesamtüberleben auf 44,6 Monate gegenüber 28,2 Monaten bei alleiniger Chemotherapie[1]Zentrum für Arzneimittelbewertung und -forschung, „FDA erweitert die Indikation für Endometriumkarzinom für Dostarlimab-gxly in Kombination mit Chemotherapie”, fda.gov. Pembrolizumab-Regime verbesserten das progressionsfreie Überleben bei Tumoren mit Mismatch-Reparatur-Defizienz um 70 %, während Durvalumab das Krankheitsprogressionsrisiko in der DUO-E-Studie um 58 % senkte. Solche Daten setzen klinische Erwartungen neu, und nationale Leitlinien empfehlen nun die Kombinationstherapie als Erstlinienbehandlung bei fortgeschrittener Erkrankung. Der Wandel erzwingt eine Ausweitung der molekularen Testung, da die biomarkergesteuerte Eignung die Erstattung bestimmt und die Ergebnisse optimiert. Rasche Zulassungen in Kanada und der Europäischen Union veranschaulichen die globale Harmonisierung und ermöglichen es, multinationale Studienergebnisse schnell in kommerzielle Einnahmen umzuwandeln.

Günstige Erstattung für zielgerichtete Therapien

Nordamerikanische und westeuropäische Kostenträger erstatten nun Immuntherapiekombinationen für Biomarker-selektierte Kohorten, was die Eigenbeteiligung der Patienten verringert und die Akzeptanz beschleunigt. Richtlinien privater Versicherer wie Premera legen den Status der Mismatch-Reparatur-Defizienz für die Erstattung von Dostarlimab fest und verankern so die Molekularbiologie in der Erstattungssprache. Ähnliche Erstattungsrahmen, die die Behandlung von HER2-positivem Brustkrebs unterstützen, haben den Wert der Biomarker-gesteuerten Onkologieversorgung unter Beweis gestellt und eine breitere Akzeptanz von Präzisionsmedizinansätzen über mehrere Krebsarten hinweg gefördert. Hersteller gleichen verbleibende Eigenkosten durch großzügige Unterstützungsprogramme aus – Pfizer Oncology Together deckt bis zu 25.000 USD jährlich ab, und die Programme von GSK unterstützen nicht versicherte Patienten. In Schwellenländern verkürzen Managed-Entry-Vereinbarungen mit wertbasierter Preisgestaltung die bisherigen vierjährigen Verzögerungen beim Markteintritt. Da Kostenträger zunehmend Therapien belohnen, die dauerhafte Ansprechen liefern, profitiert der Endometriumkarzinom-Markt von einem schnelleren Patientendurchsatz.

Wachstum bei minimalinvasiven Diagnoseverfahren

Der transvaginale Ultraschall bietet nun eine mit der MRT vergleichbare Genauigkeit bei der Beurteilung der myometrialen Invasion, während die Büro-Hysteroskopie bei 2,6 % der asymptomatischen postmenopausalen Frauen eine Malignität identifiziert. Algorithmen der künstlichen Intelligenz erreichen eine diagnostische Genauigkeit von 99,26 % aus histopathologischen Bildern und verkürzen die Bearbeitungszeiten in der Pathologie. Proteomische Biomarker-Panels in zerviko-vaginaler Flüssigkeit erreichen eine Sensitivität von 91 % und bieten nicht-invasive Screening-Alternativen. Diese Innovationen reduzieren die Patientenangst, erhöhen die Compliance und verlagern die Diagnosearbeit in ambulante Einrichtungen, was die Patientenreichweite verbreitert und den Markt für Endometriumkarzinom stärkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Behandlungskosten neuartiger Wirkstoffe | -0.8% | Global; akut in Schwellenländern | Mittelfristig (2–4 Jahre) |

| Arzneimittelbezogene Toxizitäten, die die Therapietreue einschränken | -0.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei der Radioisotopenversorgung | -0.3% | Global; akut in Europa und Asien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Behandlungskosten neuartiger Wirkstoffe

Checkpoint-Inhibitor-Kombinationen erzielen Premium-Listenpreise, was zu inkrementellen Kosten-Effektivitäts-Verhältnissen von über 150.000 USD pro qualitätsbereinigtem Lebensjahr bei Tumoren mit Mismatch-Reparatur-Profizienz führt. Pharmakoökonomische Studien zeigen, dass Dostarlimab plus Chemotherapie eine Preissenkung von 15 % erfordert, um die Zahlungsbereitschaftsschwellen in China zu erfüllen[2]Gengwei Huo et al., „Kosteneffektivität von Dostarlimab plus Chemotherapie”, Frontiers in Pharmacology, frontiersin.org. Das Management rezidivierender Erkrankungen verursacht im Vergleich zu nicht rezidivierenden Fällen zusätzliche jährliche Kosten von 84.562 USD pro Patientin. In einkommensschwächeren Regionen verschärfen Erstattungsverzögerungen von bis zu sieben Jahren die Überlebenslücken und schränken den Markt für Endometriumkarzinom trotz klinischer Durchbrüche ein.

Arzneimittelbezogene Toxizitäten, die die Therapietreue einschränken

Immunbedingte unerwünschte Ereignisse des Grades 3 oder höher – wie schwere Anämie, Pneumonitis und endokrine Dysfunktion – erfordern bei bis zu 18 % der Patientinnen, die Kombinationsregime erhalten, Dosisunterbrechungen oder den Abbruch der Behandlung. Onkologische Pharmazeuten betonen frühzeitige Erkennungsprotokolle und multidisziplinäre Managementalgorithmen zur Eindämmung toxizitätsbedingter Therapieabbrüche. Einrichtungen ohne spezialisierte Unterstützung zögern, eine Immuntherapie einzuleiten, was die Einführung in kommunalen Krankenhäusern dämpft und die vollständige Ausschöpfung des Marktpotenzials für Endometriumkarzinom einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Krebsart: Dominanz des Karzinoms treibt Sarkom-Innovation voran

Das Endometriumkarzinom verankerte den Markt für Endometriumkarzinom mit einem Umsatzanteil von 73,10 % im Jahr 2025, gestützt durch den größten Patientenpool und umfangreiche Evidenz für Checkpoint-Inhibitor-Kombinationen. Uterussarkome befinden sich, obwohl sie nur einen Minderheitsanteil der Fälle ausmachen, auf einem CAGR-Kurs von 7,84 %, da Präzisionschirurgie-Techniken und Off-Label-Einsatz zielgerichteter Wirkstoffe die Ergebnisse verbessern. Karzinosarkom-Leitlinien empfehlen nun Dostarlimab-basierte Regime, was solide Überlebensvorteile über den Mismatch-Reparatur-Status hinaus widerspiegelt. Fortgeschrittenes Adenokarzinom spricht besonders gut auf Pembrolizumab plus Carboplatin-Paclitaxel an, das einen Gewinn beim progressionsfreien Überleben von 70 % zeigte und die Präferenz der Ärzte festigt. Die molekulare Subtypisierung deckt p53-ähnliche NSMP-Tumoren mit unerwartet aggressivem Verhalten auf; diese Läsionen werden rasch in Studien der nächsten Generation eingeschlossen, die eine doppelte Checkpoint-Blockade untersuchen.

KI-gestützte Histopathologie-Plattformen kennzeichnen Hochrisiko-Klone, die zuvor falsch klassifiziert wurden, und ermöglichen eine frühere systemische Therapie. Lenvatinib-Pembrolizumab, das in Karzinosarkom-Fallserien untersucht wurde, erzielte Krankheitskontrollraten von über 60 % mit handhabbarem Bluthochdruck und Fatigue und bietet eine Salvage-Option, wenn Platin-Regime versagen. Da die Biomarker-Testung nun routinemäßig erfolgt, verlagert sich die Therapiewahl von der Histologie zu mutationsbasierten Algorithmen, was die Segmentierung vertieft und die Nachfrage nach Begleitdiagnostika im Markt für Endometriumkarzinom steigert.

Nach Therapieart: Immuntherapie-Aufschwung fordert die Vorherrschaft der Chemotherapie heraus

Die Chemotherapie erzielte im Jahr 2025 noch immer 44,78 % des Behandlungsumsatzes und behauptete ihre Stellung durch die Kombination mit Immun-Checkpoint-Inhibitoren und als Standardbehandlung für Patientinnen ohne Biomarker. Die Immuntherapie verzeichnet jedoch die steilste Kurve mit einer CAGR von 8,78 %, die bis 2028 voraussichtlich den Strahlungstherapieumsatz übertreffen wird. Dostarlimab plus Chemotherapie senkte das Mortalitätsrisiko um 31 %, was viele Zentren dazu veranlasste, die Immuntherapie in Erstlinienprotokolle aufzunehmen. Die an die Immuntherapie geknüpfte Marktgröße für Endometriumkarzinom expandiert daher rasch, da weitere Kombinationen eine Zulassung erhalten.

Die Strahlentherapie modernisiert sich parallel: Adaptive Planung, MRT-gesteuerte Brachytherapie und ambulante Dosierung verkürzen gemeinsam die Behandlungsverläufe und schützen gefährdete Organe, wodurch eine starke, wenn auch langsamer wachsende Rolle erhalten bleibt. Zielgerichtete niedermolekulare Inhibitoren und Hormonmittel besetzen Nischenindikationen wie ER-positive rezidivierende Tumoren oder PI3K-mutierte Sarkome. Entscheidungsunterstützungssysteme auf Basis künstlicher Intelligenz aggregieren genomische, bildgebende und Toxizitätsdaten und empfehlen eine personalisierte Sequenzierung, die die Therapietreue verbessert und überlappende Toxizitäten minimiert. Diese digitalen Werkzeuge katalysieren die rationale Einführung der Immuntherapie weiter und helfen Ärzten, eine wachsende Pipeline zu navigieren, ohne die Belastung durch unerwünschte Ereignisse zu erhöhen.

Nach Diagnosemethode: Führungsposition der Biopsie steht vor Hysteroskopie-Innovation

Die Gewebebiopsie erzielte im Jahr 2025 54,02 % des Diagnoseumsatzes und behält ihren Goldstandard-Status, da sie Material für Histologie und Sequenzierung der nächsten Generation liefert – beides Voraussetzungen für die Immuntherapie-Erstattung. Die CAGR von 7,76 % der Hysteroskopie signalisiert jedoch eine steigende Präferenz für „See-and-Treat”-Pfade, die direkte Visualisierung mit gezielter Gewebeentnahme kombinieren. Einweg-Hysteroskope und verbesserte Schmerzbehandlung erhöhen die Einführung in der Praxis, und Erstattungscodes spiegeln nun die Gebührenordnung für Koloskopien wider, was eine breitere Akzeptanz bei Versicherern unterstützt.

Der transvaginale Ultraschall, seit langem der frontlinige Triage-Test, liefert Staging-Hinweise wie die Tiefe der myometrialen Invasion, die sich der MRT-Genauigkeit bei geringeren Kosten annähern. KI-gestützte Bildanalyse steigert die diagnostische Spezifität und reduziert falsch positive Befunde, die zuvor unnötige Biopsien auslösten. Unterdessen erreichen proteomische Panels und methylierte DNA-Tampon-Assays Sensitivitätsschwellen, die sie als Ergänzung für das Bevölkerungs-Screening qualifizieren und potenziell die Abhängigkeit von invasiver Probenentnahme verringern. Da solche nicht-invasiven Screenings reifen, führen sie mehr Frühstadiumsfälle in chirurgische Warteschlangen, was den Markt für Endometriumkarzinom weiter vergrößert.

Geografische Analyse

Nordamerika führte den Markt für Endometriumkarzinom mit einem Anteil von 37,25 % im Jahr 2025 an, gestützt durch eine breite Immuntherapie-Versicherungsabdeckung, eine hohe Screening-Durchdringung und eine Konzentration spezialisierter onkologischer Zentren. Die Einführung molekularer Diagnostika ist nahezu universell, und die Zulassungen von Pembrolizumab und Dostarlimab durch Health Canada im Jahr 2025 innerhalb weniger Wochen voneinander bestätigen einen schnellen regulatorischen Durchsatz. Preisverhandlungsmechanismen wie ergebnisbasierte Vereinbarungen gewährleisten eine zeitnahe Aufnahme in die öffentliche Erstattung und steuern gleichzeitig die Budgetauswirkungen.

Europa bleibt ein innovationsfreundliches, aber kostenbewusstes Umfeld. Die positive Stellungnahme des Ausschusses für Humanarzneimittel zur Erweiterung von Dostarlimab auf alle fortgeschrittenen Fälle bereitet den Boden für eine kontinentweite Erstattung, doch nationale Behörden prüfen Kosten-Effektivitäts-Verhältnisse genau und verlangen manchmal Risikoteilungsvereinbarungen vor der Aufnahme. Osteuropäische Märkte zeigen eine langsamere Einführung, aber EU-Kohäsionsfonds subventionieren nun molekularpathologische Labore und schließen Versorgungslücken.

Der Asien-Pazifik-Raum weist bis 2031 die schnellste CAGR von 8,93 % auf, was sowohl demografischen Druck als auch staatliches Handeln widerspiegelt. Japan und Südkorea integrieren die Immuntherapie in nationale Leitlinien, während China die inländische Fertigung nutzt, um Preise zu senken und Zulassungen über das Hainan-Pilotprojekt für Real-World-Evidence zu beschleunigen. Eine umfassendere Krankheitslaststudie prognostiziert ein kontinuierliches Inzidenzwachstum bis 2050, insbesondere bei Frauen im Alter von 60 bis 64 Jahren, was eine anhaltende Nachfrage unterstreicht.

In Südamerika beeinflussen die Ausweitung privater Krankenversicherungen und Medizintourismus-Ströme die Einführungsmuster. Patientinnen aus andinen und zentralamerikanischen Ländern reisen häufig nach Brasilien für Checkpoint-Inhibitoren, die lokal nicht verfügbar sind. Das subsaharische Afrika weist die größten Versorgungslücken auf; 92 % der befragten Anbieter berichten von ausgehenden Medizinreisen für gynäkologische Onkologie, was den ungedeckten Bedarf verdeutlicht. Internationale Hilfsprogramme, die Upgrades von Pathologielaboren fördern, beginnen die diagnostische Kluft zu verringern, was sich im nächsten Jahrzehnt in messbarem Marktwachstum niederschlagen wird.

Wettbewerbslandschaft

Drei Checkpoint-Inhibitoren – Dostarlimab, Pembrolizumab und Durvalumab – verankern den Behandlungsalgorithmus und erzeugen einen mäßig konzentrierten Markt für Endometriumkarzinom. Jeder Hersteller unterstützt umfangreiche Studiennetzwerke, die Triplett-Kombinationen mit PARP-Inhibitoren, Tyrosinkinase-Inhibitoren oder neuartigen HER2-Impfstoffen untersuchen, und stärkt damit Erstmover-Vorteile. GSK veröffentlichte RUBY-Teil-2-Daten, die Gesamtüberlebensgewinne auf Patientinnen mit Mismatch-Reparatur-Profizienz ausweiten und die berechtigten Kohorten verbreitern. Merck nutzt seine globale KEYNOTE-Plattform, um Pembrolizumab plus Lenvatinib bei frühem Hochrisiko-Endometriumkarzinom zu testen und zielt darauf ab, in den adjuvanten Bereich zu expandieren. AstraZeneca rekrutiert für Durvalumab-Olaparib-Erstlinienstudien, die auf HR-defiziente Signaturen abzielen.

Kleinere Entwickler verfolgen Nischenindikationen. ImmunityBios Anktiva plus AdHER2DC-Impfstoff zielt auf HER2-positive Subtypen ab, während Entero Therapeutics Nanopartikel-Immunkonjugate entwickelt, die duale Nutzlasten in Sarkom-Modellen liefern. Diagnostikunternehmen integrieren maschinelles Lernen mit digitaler Pathologie und bieten Begleitsoftware-Module an, die den Immunphänotyp aus H&E-Schnitten vorhersagen und potenziell die Wahl zwischen Einzel- und Doppel-Checkpoint-Therapie leiten. Partnerschaften zwischen Pathologie-Start-ups und großen Pharmaunternehmen stimmen Erstattungscodes für KI-ausgewertete Leistungen ab und schaffen eine neue Wettbewerbsachse jenseits der Therapeutika.

Die Unternehmensstrategie erstreckt sich auch auf die Resilienz der Lieferkette. Die Isotopenanlage von Novartis im Wert von 200 Millionen USD an der US-Westküste sichert gegen europäische Exportunterbrechungen ab, garantiert die Versorgung für sein theragnostisches Portfolio und ermöglicht gebündelte Radioliganden-Immuntherapie-Angebote. Branchenübergreifende Zusammenarbeit zwischen Bildgebungsanbietern und der Pharmaindustrie zielt darauf ab, prädiktive PET-Tracer gemeinsam zu entwickeln, die frühe Immuntherapie-Responder identifizieren und den Behandlungswert steigern.

Marktführer im Bereich Endometriumkarzinom

Elekta AB

Karyopharm Therapeutics

Eisai Co., Ltd.

GSK plc

Siemens Healthineers (Varian)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Health Canada erweiterte die Zulassung von Jemperli (Dostarlimab) plus Chemotherapie auf alle Erwachsenen mit primär fortgeschrittenem oder erstmalig rezidivierendem Endometriumkarzinom – das erste immuno-onkologische Regime, das einen Gesamtüberlebensgewinn über den Mismatch-Reparatur-Status hinaus zeigt.

- März 2025: Health Canada genehmigte KEYTRUDA (Pembrolizumab) mit Carboplatin-Paclitaxel für primär fortgeschrittenes oder rezidivierendes Endometriumkarzinom nach positiven KEYNOTE-868-Daten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Analyse betrachtet den Markt für Endometriumkarzinom als alle weltweit generierten Umsätze aus diagnostischen Verfahren (Biopsie, Bildgebung, Hysteroskopie und molekulare Panels) sowie therapeutischen Interventionen (Chirurgie, Strahlentherapie, Chemotherapie, Hormon-, zielgerichtete und immuno-onkologische Medikamente), die zur Behandlung maligner Tumoren eingesetzt werden, die im uterinen Endometrium entstehen. Mordor Intelligence erfasst den Wert zum Herstellerverkaufspreis für Therapeutika und zum Abrechnungspreis des Leistungserbringers für Diagnostika und aggregiert diese anschließend nach Region, Krebsstadium und Behandlungslinie.

Ausschluss aus dem Umfang: nicht-maligne endometriale Hyperplasie, gutartige gynäkologische Eingriffe und allgemeine supportive Medikamente sind nicht Gegenstand dieser Studie.

Segmentierungsübersicht

- Nach Krebsart

- Endometriumkarzinom

- Adenokarzinom

- Karzinosarkom

- Plattenepithelkarzinom

- Andere Typen

- Uterussarkome

- Endometriumkarzinom

- Nach Therapieart

- Immuntherapie

- Strahlentherapie

- Chemotherapie

- Andere Therapien

- Nach Diagnosemethode

- Biopsie

- Beckenultraschall

- Hysteroskopie

- CT-Scan

- Andere Methoden

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews mit Onkologen, Gynäko-Chirurgen, Radiologen, Kostenträgern und pharmazeutischen Portfoliomanagern in Nordamerika, mehreren EU-Ländern, China, Indien und Brasilien halfen uns dabei, die Aufnahmeraten nach Therapielinie, durchschnittliche Verkaufspreise und voraussichtliche Markteinführungszeitpläne für Wirkstoffe in späten Entwicklungsphasen zu verifizieren. Diese Gespräche klärten auch die regionale Diagnosedurchdringung und typische Krankenhausaufschläge, was uns ermöglichte, schreibtischbasierte Annahmen zu verfeinern.

Desk Research

Mordor-Analysten begannen mit Inzidenz- und Prävalenzdatensätzen von GLOBOCAN, CDC SEER, Eurostat und dem japanischen National Cancer Center, die die Patientenpools abbilden. Regulatorische und Erstattungshinweise wurden aus Mitteilungen der FDA, EMA, PMDA und CMS entnommen und halfen uns, Preisverschiebungen für wichtige Zulassungen wie Dostarlimab und Pembrolizumab zeitlich einzuordnen. Kosteneingaben profitierten von Krankenhaus-Gebührenverzeichnissen, begutachteten Fachzeitschriften in Gynecologic Oncology sowie Branchenverbandsbriefings der Society of Gynecologic Oncology. Kostenpflichtige Datenbanken, darunter D&B Hoovers für Unternehmenserlösaufteilungen, Dow Jones Factiva für Deal-Flow und Questel für Patentaktivitäten, stärkten die Wettbewerbserkenntnisse. Die aufgeführten Quellen veranschaulichen die Breite der konsultierten Materialien; zahlreiche weitere öffentliche und abonnementbasierte Datenquellen flossen in die Validierung der Datenpunkte ein.

Marktgrößenbestimmung & Prognose

Zur Erstellung der Basiswerte für 2025 wendeten wir einen Top-down-Ansatz nach dem Prinzip „Inzidenz × Behandlungsrate × Kosten pro behandeltem Patienten" an und glichen die Gesamtwerte mit stichprobenartigen Bottom-up-Erhebungen aus führenden Arzneimittelkennzeichnungsverkäufen, Biopsiekit-Lieferungen und Hysterektomievolumina ab. Zu den wichtigsten Hebeln im Modell zählen die adipositasbedingte Inzidenzdrift, Adoptionskurven der Immuntherapie, der Generikaerosion bei Platinregimen, die Verfahrenspreisgestaltung in Privatkliniken sowie die Deckungsquoten der Krankenversicherung. Prognosen bis 2030 werden durch multivariate Regression in Kombination mit Szenarioanalysen erstellt, wobei Inzidenztrends, Erfolgswahrscheinlichkeiten der Arzneimittelpipeline und Kostenkontrollmaßnahmen der Kostenträger als Treiber fungieren. Expertengremien lieferten Konsensbereiche, die variable Trajektorien verankern. Datenlücken in kleineren Regionen werden durch Proxy-Indikatoren wie den Anteil des Endometriumkarzinoms an gynäkologischen Krebserkrankungen und die BIP-adjustierte Therapiebezahlbarkeit überbrückt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand historischer Reihen und anonymisierter Krankenhausabrechnungsdaten auf Abweichungen geprüft; Anomalien lösen erneute Berechnungen aus, bevor ein leitender Analyst die Freigabe erteilt. Berichte werden alle zwölf Monate aktualisiert, mit Zwischenüberarbeitungen bei wesentlichen Ereignissen wie wichtigen Arzneimittelzulassungen, Preisreformen oder epidemiologischen Revisionen. Vor der Veröffentlichung nimmt ein Analyst erneut Kontakt zu wichtigen Quellen auf, um sicherzustellen, dass unsere Kunden die aktuellste geprüfte Einschätzung erhalten.

Warum Mordors Basiswert für Endometriumkarzinom Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Leistungsmixe, Preispunkte und Aktualisierungsintervalle wählen.

Wesentliche Treiber der Abweichungen: Einige Studien lassen Diagnostika aus, andere fixieren Wechselkurse oder wenden aggressive Pipeline-Aufnahmeraten an. Mordors Umfang vereint beide Versorgungssegmente, verwendet eine rollende Währungsumrechnung und aktualisiert die Eingaben jährlich, was zu einer ausgewogenen mittleren Zahl führt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Abweichungstreiber |

|---|---|---|

| USD 30,6 Mrd. (2025) | Mordor Intelligence | - |

| USD 28,9 Mrd. (2023) | Global Consultancy A | Nur Therapeutika, früheres Basisjahr, statischer FX |

| USD 25,1 Mrd. (2022) | Industry Journal B | Schließt kleinere asiatische Märkte aus, begrenzte Pipeline-Aufnahme |

Zusammenfassend lässt sich sagen, dass Mordor durch die Verknüpfung von Epidemiologie, realen Preisen und zeitnahen Zulassungen in einem transparenten Modell einen verlässlichen Basiswert liefert, den Entscheidungsträger nachvollziehen, hinterfragen und problemlos replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Endometriumkarzinom?

Die Marktgröße für Endometriumkarzinom betrug im Jahr 2026 32,09 Milliarden USD und soll bis 2031 40,66 Milliarden USD erreichen.

Welche Therapieklasse wächst am schnellsten bei der Behandlung von Endometriumkarzinom?

Immuntherapie-Kombinationen führen das Wachstum mit einer CAGR von 8,78 % bis 2031 an, getrieben durch signifikante Überlebensvorteile, die in mehreren Phase-III-Studien nachgewiesen wurden.

Welche Region wird das höchste Marktwachstum verzeichnen?

Der Asien-Pazifik-Raum verzeichnet die schnellste regionale CAGR von 8,93 % bis 2031, unterstützt durch einen erweiterten Gesundheitszugang und staatliche Onkologie-Initiativen.

Wie dominant sind Immuntherapeutika in der Wettbewerbslandschaft?

Drei Checkpoint-Inhibitoren – Dostarlimab, Pembrolizumab und Durvalumab – halten zusammen einen Umsatzanteil von 70 % und sind damit führend, lassen aber Chancen in Nischen-Subtypen offen.

Was sind die wichtigsten Kostenbarrieren für neuartige Behandlungen?

Inkrementelle Kosten-Effektivitäts-Verhältnisse für einige Kombinationen übersteigen 150.000 USD pro qualitätsbereinigtem Lebensjahr, was Kostenträger dazu veranlasst, Preisnachlässe auszuhandeln oder die Anwendung auf biomarkerselektierte Patientinnen zu beschränken.

Wie entwickelt sich die Diagnostik beim Endometriumkarzinom?

KI-gestützte Histopathologie und proteomische Biomarker-Panels liefern eine Genauigkeit von über 90 %, während Büro-Hysteroskopie und transvaginaler Ultraschall minimalinvasive Optionen bieten, die Früherkennungsabläufe rationalisieren.

Seite zuletzt aktualisiert am: