Marktgröße und Marktanteil für ambulante Chirurgiezentren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 88.17 Milliarden US-Dollar |

| Marktgröße (2031) | 113.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.12% CAGR |

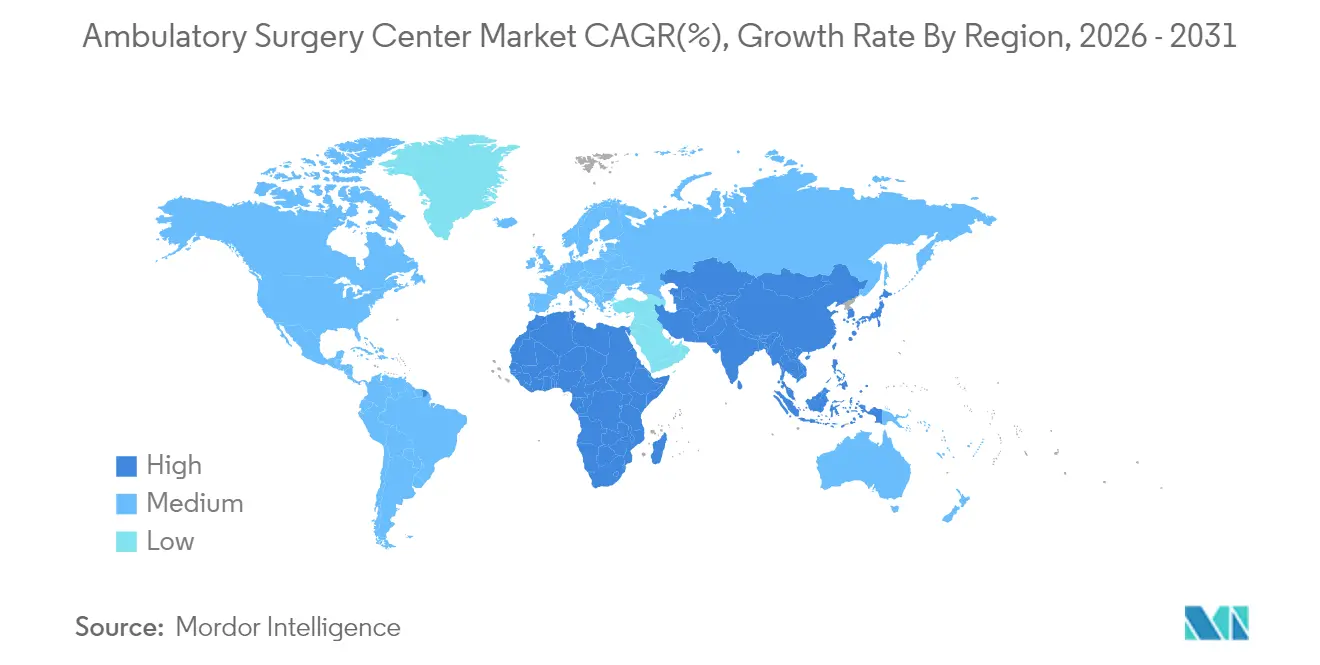

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für ambulante Chirurgiezentren von Mordor Intelligence

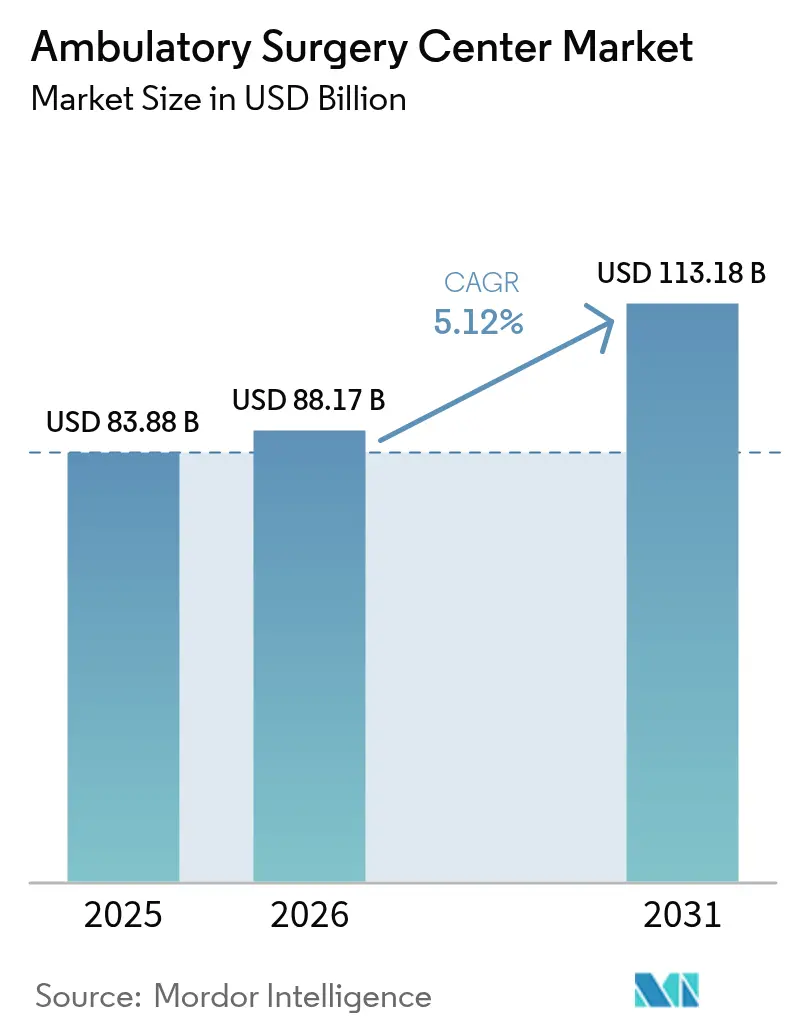

Die Marktgröße für ambulante Chirurgiezentren wird im Jahr 2026 auf 88,17 Milliarden USD geschätzt und wächst gegenüber dem Wert von 2025 in Höhe von 83,88 Milliarden USD, mit Prognosen für 2031, die 113,18 Milliarden USD zeigen, und wächst mit einer CAGR von 5,12 % über 2026–2031.

Zunehmende Pay-for-Value-Modelle, der Druck der Kostenträger zur Senkung der Verfahrenspreise und technologische Fortschritte, die Eingriffe mit höherem Schweregrad außerhalb von Krankenhäusern ermöglichen, beschleunigen den Ausbau von Einrichtungen. Orthopädie, Ophthalmologie und Schmerztherapie verankern weiterhin die Eingriffszahlen, während kardiovaskuläre und Wirbelsäuleneingriffe am schnellsten wachsen, da neue CPT-Codes nun für die ambulante Erstattung qualifizieren. Betreiber, die Fachgebietsdiversifizierung mit Automatisierungstools kombinieren, weiten ihre Margen aus, auch wenn der Gegenwind bei der Vergütung anhält. Ein wettbewerbsintensiver Immobilienwettbewerb, angetrieben durch Private-Equity-Konsolidierungen, signalisiert eine langfristige Konsolidierung, während kurzfristig in Sekundärstädten und neu deregulierten Bundesstaaten noch unerschlossenes Potenzial besteht.

Wichtigste Erkenntnisse des Berichts

- Nach Zentrumstyp kontrollierten Einzelfacheinrichtungen im Jahr 2025 61,78 % des Marktes für ambulante Chirurgiezentren; Mehrfachfachzentren werden voraussichtlich bis 2031 mit einer CAGR von 8,09 % wachsen.

- Nach Modalität entfielen im Jahr 2025 66,10 % der Marktgröße für ambulante Chirurgiezentren auf freistehende Zentren, während krankenhausbasierte Einrichtungen im Zeitraum 2026–2031 voraussichtlich eine CAGR von 8,76 % erzielen werden.

- Nach Eigentümerschaft hielten arztgeführte Zentren im Jahr 2025 einen Anteil von 59,35 % an der Marktgröße für ambulante Chirurgiezentren, während konzerngestützte Einrichtungen mit einer CAGR von 9,74 % voranschreiten.

- Nach Dienstleistungen hielten chirurgische Dienste im Jahr 2025 76,65 % des Marktanteils für ambulante Chirurgiezentren, während kardiovaskuläre Eingriffe bis 2031 voraussichtlich mit einer CAGR von 9,18 % ansteigen werden.

- Nach Fachgebiet hielt die Orthopädie im Jahr 2025 29,78 % des Marktanteils für ambulante Chirurgiezentren, während kardiovaskuläre Eingriffe bis 2031 voraussichtlich mit einer CAGR von 9,18 % ansteigen werden.

- Nach Geographie führte Nordamerika im Jahr 2025 mit einem Anteil von 36,10 % am Markt für ambulante Chirurgiezentren, während Asien voraussichtlich die schnellste CAGR von 9,95 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Auswirkungen von Treibern auf den Markt für ambulante Operationszentren*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Erweiterung der von CMS abgedeckten Eingriffe für ambulante Chirurgiezentren | +1.6% | Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Deregulierung der Zertifikat-der-Notwendigkeit-Anforderungen | +1.3% | Ausgewählte US-Bundesstaaten | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von Versicherungsplänen mit hohen Selbstbehalten | +1.1% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| KI-gestützte Workflow-Optimierung | +0.9% | Global | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach ambulanten chirurgischen Eingriffen | +0.8% | Global | Langfristig (≥ 4 Jahre) |

| Patientenkomfort und Expansion in Schwellenmärkten | +0.7% | Asien, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erweiterung der CMS-genehmigten Eingriffsliste für ambulante Chirurgiezentren beschleunigt den Hochakuität-Wandel

Die endgültige Regelung des CY 2025 Krankenhaus-Ambulanzpauschalsystems fügte der ambulanten Liste 20 komplexe Eingriffe hinzu, darunter ausgewählte perkutane Koronarprozeduren.[1]Centers for Medicare & Medicaid Services, "CY 2025 Hospital Outpatient Prospective Payment System Final Rule," cms.gov Zentren, die ihre Bildgebungseinheiten modernisieren und multidisziplinäre Teams zertifizieren, erschließen bereits neue Überweisungsströme und sichern sich attraktive kommerzielle Verträge. Der kardiovaskuläre Durchsatz wird voraussichtlich eine CAGR von 9,65 % bis 2030 aufrechterhalten und verschafft Vorreitern einen verteidigungsfähigen Vorteil beim Kostenträgermix. Größere Gesundheitssysteme wandeln wenig genutzte ambulante Krankenhausabteilungen in dedizierte Hybrid-Chirurgiezentren um, um die 24-Stunden-Entlassungsregel einzuhalten und gleichzeitig höhere Fallvolumina zu nutzen.

Deregulierung der Zertifikat-der-Notwendigkeit-Anforderungen ermöglicht schnellen Ausbau

Gesetzliche Rücknahmen in Georgia, Florida und West Virginia senken die Markteintrittsbarrieren für Neubauprojekte (Greenfield-Entwicklungen). Georgias HB 1339, das seit Juli 2024 in Kraft ist, befreit viele neue Zentren vom bisherigen CON-Prozess, was eine Pipeline von mehr als 30 Einreichungen im Großraum Atlanta ausgelöst hat. Betreiber mit ausgefeilten Standortanalysen sichern sich Mietverträge in der Nähe von Bevölkerungswachstumskorridoren vor der Konkurrenz und nutzen lokale Ärztenetzwerke, um die Kostenträger-Akkreditierung zu beschleunigen. Das Tempo der Einreichungen deutet auf einen wahrscheinlichen Angebotsanstieg hin, der mittelfristig die Auslastung unter Druck setzen könnte, jedoch die Patientenversorgung in historisch unterversorgten Vororten verbessern sollte.

Versicherungspläne mit hohen Selbstbehalten und Preistransparenz lenken Patienten zu kostengünstigen ambulanten Chirurgiezentren

In den Vereinigten Staaten liegen die durchschnittlichen kommerziellen Preise für ambulante Chirurgiezentren bei 162 % des Medicare-Satzes gegenüber 234 % für ambulante Krankenhausabteilungen, was kostenbewussten Patienten erhebliche Einsparungen ermöglicht.[2]RAND Corporation, "Nationwide Commercial Price Transparency Study," rand.org Gesetzlich vorgeschriebene Krankenhauspreisveröffentlichungen und arbeitgeberfinanzierte Transparenztools machen relative Preisunterschiede für Verbraucher sichtbar. Zentren, die Eingriffe in Pauschalangebote bündeln und vorhersehbare Rechnungen vermarkten, gewinnen Direktverträge mit Arbeitgebern und leiten elektive Eingriffe aus traditionellen Krankenhauskanälen ab.

KI-gestützte Workflow-Lösungen steigern den Durchsatz in der Ophthalmologie und Orthopädie

KI-gestützte Terminplanung reduzierte Eingriffsstornierungen um 27 % und verbesserte pünktliche Starts um 34 % in einer multistaatlichen Netzwerkstudie aus dem Jahr 2024.[3]Agency for Healthcare Research and Quality, "Artificial Intelligence in Ambulatory Surgery Centers," ahrq.gov In ophthalmologischen Einheiten reduziert computergestützte diagnostische Bewertung die präoperativen Beurteilungszeiten um 41 %, wodurch Katarakt-Zentren täglich zwei bis drei zusätzliche Fälle pro Raum hinzufügen können. Ein höherer Durchsatz steigert nicht nur die Margen, sondern erhöht auch die Zufriedenheit der Chirurgen, was wiederum die Überweisungstreue der Ärzte fördert.

Analyse der Auswirkungen von Hemmnissen auf den Markt für ambulante Operationszentren*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Mangel an perioperativen Pflegekräften und zertifizierten Anästhesiepflegespezialisten | -1.4% | Vereinigte Staaten, Kanada | Kurzfristig (≤ 2 Jahre) |

| Vergütungslücke gegenüber ambulanten Krankenhausabteilungen bei komplexen Eingriffen | -1.2% | Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Hohe anfängliche Einrichtungskosten | -1.0% | Global | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Gesundheitsfachkräften | -0.9% | Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an perioperativen Pflegekräften und Anästhesisten schränkt die Operationssaal-Auslastungsraten ein

Das Angebot an zertifizierten Pflegeanästhesisten bleibt hinter dem Bedarf zurück, insbesondere in ländlichen Märkten, wo sie häufig die einzigen Anästhesiedienstleister sind. Steigende Lohninflation und Burnout haben die Rekrutierungsherausforderungen verschärft und zwingen einige Zentren, Blockzeiten zu beschränken, selbst wenn Nachfrage vorhanden ist. Betreiber reagieren mit beschleunigten Ausbildungsprogrammen und Stipendienvereinbarungen, die an mehrjährige Arbeitsverträge geknüpft sind. Zentren, die flexible Arbeitszeitmodelle und Karriereleitern anbieten, halten die Fluktuation im niedrigen einstelligen Bereich und erhalten so die Auslastungsniveaus aufrecht.

Vergütungslücken gegenüber ambulanten Krankenhausabteilungen erodieren Margen bei Herz- und Wirbelsäuleneingriffen

Obwohl CMS den ambulanten Chirurgiezentren für 2025 eine Zahlungserhöhung von 2,9 % gewährte, besteht das Standort-bezogene Differenzial bei hochakuten Codes fort. Kapitalintensive Herz- und Wirbelsäuleneingriffe können in ambulanten Chirurgiezentren immer noch dünnere Margen aufweisen als in ambulanten Krankenhausabteilungen, was unabhängige Zentren dazu veranlasst, ihre Fallzusammensetzungen zu überprüfen. Viele gehen Joint Ventures mit Gesundheitssystemen ein, die Anlagenkapital einbringen und höhere kommerzielle Tarife ermöglichen, was die finanzielle Tragfähigkeit ohne Einbußen bei der betrieblichen Agilität aufrechterhält.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für ambulante Operationszentren

Nach Zentrumstyp:

Spezialisierter Fokus bleibt dominant, während Diversifizierung an Fahrt gewinntEinzelfachzentren erwirtschafteten im Jahr 2025 61,78 % des Umsatzes, gestützt durch klinisch effiziente Leistungsbereiche in Muskuloskelettalmedizin, Ophthalmologie und Schmerztherapie. Die Betreiber von Einzelfacheinrichtungen meldeten durchschnittliche Raumumsatzzeiten von unter 14 Minuten, ein entscheidender Faktor für die Loyalität der Ärzte. Fokussierte Personalmodelle, Gerätewiederverwendung und abgestimmte Implantatformulare haben historisch gesehen EBITDA-Margen im mittleren 30-%-Bereich erzielt.

Mehrfachfachzentren, die heute noch kleiner sind, werden bis 2031 voraussichtlich mit 8,09 % jährlich schneller wachsen als spezialisierte Einzelfacheinrichtungen. Diversifizierte Fallmischungen puffern die Vergütungsvolatilität ab und steigern die Planungsdichte über die Woche. Größere Systeme integrieren Endoskopie, HNO und Frauengesundheit in bestehende orthopädische Hubs und steigern so den Ertrag auf Fixkosten. Dieser Wandel wird den Mehrfachfachanteil am Marktanteil für ambulante Chirurgiezentren in den nächsten fünf Jahren voraussichtlich um mehrere Punkte erhöhen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Modalität:

Freistehender Fußabdruck führt, aber krankenhausbasiertes Wachstum beschleunigt sichFreistehende Einrichtungen hielten im Jahr 2025 66,10 % des Umsatzes. Ihre Unabhängigkeit von Krankenhausgeländen ermöglicht eine flexible Standortwahl in der Nähe einkommensstarker Vorstädte und Arbeitgebercluster – ein deutlicher Zugangsvorteil. Viele bieten auch verlängerte Öffnungszeiten an und nehmen Eingriffe nach der Arbeit an, die Krankenhäuser kaum terminieren können.

Krankenhausbasierte ambulante Chirurgiezentren machten 33,90 % des Umsatzes aus, werden jedoch mit einer CAGR von 8,76 % wachsen. Gesundheitssysteme wandeln wenig genutzte Eingriffsbereiche in konforme ambulante Einrichtungen um, um Überweisungsbasen zu verteidigen und nachgelagerte Bildgebungs- und stationäre Volumina zu sichern. Erste Belege deuten darauf hin, dass die Angleichung an elektronische Krankenakten von Krankenhäusern die Überweisungszyklen verkürzt und inkrementelles Wachstum fördert. Dieser Wandel sollte den krankenhausgebundenen Anteil an der Marktgröße für ambulante Chirurgiezentren stetig anheben, insbesondere für Wirbelsäulen- und strukturelle Herzprogramme, die kostspielige Bildgebungsinfrastruktur erfordern.

Nach Eigentümerschaft:

Ärztliche Kontrolle setzt sich fort, aber die Unternehmenskonsolidierung nimmt zuArztinhaber kontrollierten im Jahr 2025 59,35 % des Umsatzes, ein Beleg für die Präferenz der Chirurgen für klinische Autonomie. Durchschnittliche Ausschüttungen pro Partner blieben auch nach der Medicare-Tarifanpassung von 2,9 % attraktiv und hielten viele Einzelstandortunternehmen unabhängig. Doch Unternehmens- und Private-Equity-Plattformen, die von einem 7-fachen EBITDA-Übernahmehebel profitieren, expandieren mit einer CAGR von 9,74 %. Größe eröffnet Verhandlungsmacht gegenüber Kostenträgern, Lieferketten-Rabatte und gemeinsame Umsatzzyklus-Dienste. Folglich wird der Unternehmensanteil am Marktanteil für ambulante Chirurgiezentren trotz der verwurzelten ärztlichen Eigentümerschaft voraussichtlich steigen.

Joint-Venture-Strukturen bieten einen mittleren Weg, der chirurgische Governance mit Krankenhauskapital verbindet. Das USPI-Portfolio von Tenet Healthcare wuchs bis 2021 auf 438 Zentren und strebt bis 2025 575–600 an, wobei das Management prognostiziert, dass die ambulanten Chirurgiezentren etwa die Hälfte des bereinigten EBITDA beisteuern. Ähnliche Deals nehmen in kardiovaskulären und gastroenterologischen Nischen zu, wo Gerätekosten hoch sind.

Nach Dienstleistungen:

Chirurgischer Kern dominiert, während Diagnostik an Bedeutung gewinntChirurgische Eingriffe erzielten im Jahr 2025 76,65 % des Umsatzes, was widerspiegelt, dass orthopädischer Gelenkersatz, Katarakt-Extraktion und Schmerzinjektionen die wichtigsten Volumentreiber bleiben. Die Marktgröße für ambulante Chirurgiezentren im Bereich Chirurgie wird voraussichtlich stetig steigen, gestützt durch erweiterte CPT-Genehmigungen.

Diagnostische Bildgebung und ergänzende Tests, die 23,35 % des Umsatzes ausmachen, stehen vor einem jährlichen Wachstum von 9,18 %. Zentren, die Vor-Ort-MRT oder CT hinzufügen, gewinnen Planungskontrolle und behalten nachgelagerte Einnahmen. CMS-Telemedizin-Parität und Pflegerschulungscodes, die ab 2025 in Kraft treten, unterstützen zudem nicht-verfahrensbezogene Einnahmequellen und stärken die Diversifizierungsstrategien.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Fachgebiet:

Orthopädie führt, während Herz-Kreislauf-Medizin stark zulegtDie Orthopädie machte im Jahr 2025 29,78 % des Umsatzes aus und bleibt das Ankerfachgebiet. Vorhersehbare Implantatpreisgestaltung, Vertrautheit mit Pauschalzahlungen und roboterassistierte Knie-Technologie halten die Volumina hoch. Der Markt für ambulante Chirurgiezentren behält die Orthopädie als seine bedeutendste Säule bei, auch wenn die muskuloskeletale Vergütung enger wird.

Kardiovaskuläre Eingriffe, die durch CMS-Standortaktualisierungen neu freigesetzt wurden, werden mit einer CAGR von 9,18 % wachsen. Frühadoptierende investieren in hybride Herzkatheterlabors und für intrakranielle Drucküberwachung qualifizierte Pflegefachkompetenzen. Höhere Fallkomplexität erhöht den durchschnittlichen Umsatz pro Eingriff und positioniert die Kardiologie als wesentlichen Ertragsmotor bis 2031.

Geografische Analyse

Markt für ambulante Operationszentren in Nordamerika

Nordamerika erzielte 36,10 % des Umsatzes im Jahr 2025 und festigte damit seine Führungsposition. Fortlaufende Rücknahmen von Bedarfsnachweispflichten (Certificate-of-Need) sowie konsistente Aktualisierungen der CMS-Vergütung fördern die regionale Expansion. Robotergestützte Wirbelsäulenprogramme, unterstützt durch eine Spende von 1 Million USD an das QEII Health Sciences Centre in Halifax im Januar 2024, verdeutlichen die Ausrichtung der Region auf technologieintensive Hochakutfälle. Diese Investitionen dürften die regionale Fallschwere erhöhen und trotz der Prüfung durch Kostenträger eine moderate Preissetzungsmacht unterstützen.

Markt für ambulante Operationszentren in Europa

Europa weist ein heterogeneres Adoptionsmuster auf. Das Vereinigte Königreich, Deutschland und Frankreich führen die Entwicklung an und nutzen jeweils öffentlich-private Partnerschaftsrahmen, die Versorgungsauflagen mit privatwirtschaftlicher Effizienz in Einklang bringen. Strenge postoperative Qualitätskennzahlen und integrierte Versorgungspfade unterstützen die stetige Umwandlung von Tagesbehandlungspotenzialen in ambulante Leistungsvolumina.

Markt für ambulante Operationszentren im asiatisch-pazifischen Raum

Asien verzeichnet die stärkste Expansion mit einer prognostizierten CAGR von 9,95 % bis 2031. Die wachsende Nachfrage der Mittelschicht, das Wachstum privater Krankenversicherungen sowie öffentliche Anreize für den Infrastrukturausbau treiben die Bautätigkeit in China und Indien voran. Multinationale Betreiber erproben Joint-Venture-Ambulanzzentren innerhalb von Tertiärkrankenhäusern, um regulatorische Risiken zu mindern und gleichzeitig die Selbstzahlernachfrage zu erschließen. Mit fortschreitender Verlagerung von Eingriffen dürfte der asiatische Anteil am globalen Marktanteil ambulanter Operationszentren deutlich steigen.

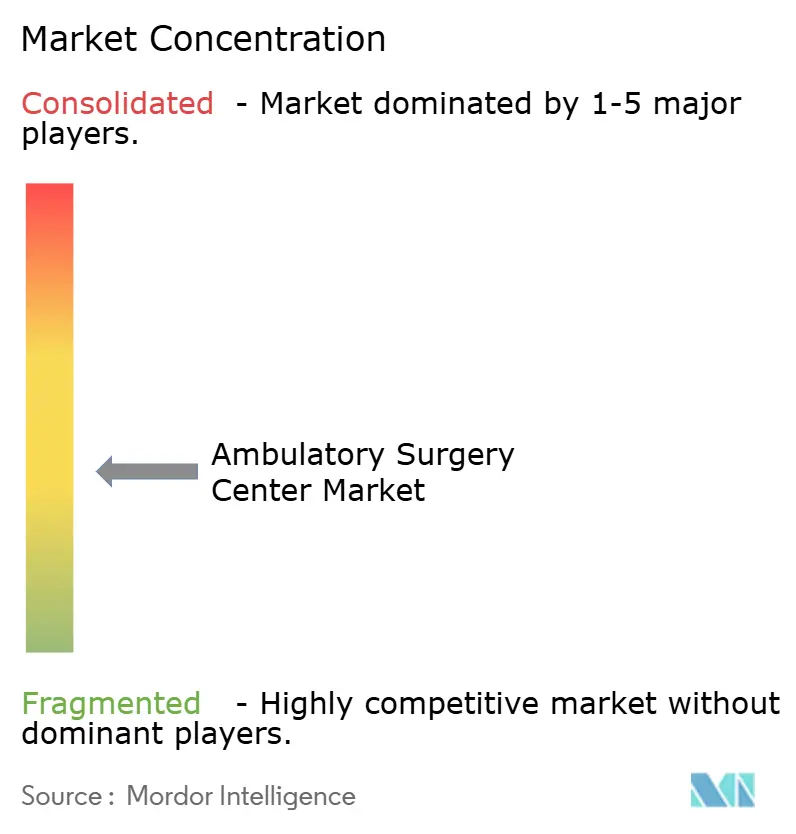

Wettbewerbslandschaft

Der Sektor ist mäßig konzentriert. Die fünf größten Mehrstandortgruppen halten zusammen einen höheren Umsatzanteil, was Raum für unabhängige Betreiber lässt. Die USPI-Division von Tenet strebt bis zu 600 Zentren bis 2025 an und nutzt Systemallianzen zur Sicherung der Ärzteanbindung.

Traditionell krankenhausorientierte Gerätehersteller orientieren sich neu, um das Wachstum der ambulanten Chirurgiezentren zu unterstützen. Im Juni 2024 lancierte Zimmer Biomet gemeinsam mit Becker's ASC maßgeschneiderte Ausbildungsmodule für Gelenkersatz und positionierte Implantate neben Workflow-Beratung. Medtech-Anbieter, die Bestandsfinanzierung und Implantat-als-Dienstleistung-Modelle anbieten, gewinnen bei kostenbewussten Administratoren bevorzugten Lieferantenstatus.

Technologiegestützte Disruptoren entstehen. Cloudbasierte Umsatzzyklus-Plattformen und KI-gesteuerte Terminplanungs-SaaS-Anbieter senken die Verwaltungslasten für Einzelstandort-Ärzte. Frühadoptierende berichten von Ablehnungsraten unter 2 % und Produktivitätssteigerungen des Personals von über 20 %. Diese Effizienzen helfen kleineren Betreibern, im sich konsolidierenden Markt für ambulante Chirurgiezentren unabhängig zu bleiben.

Branchenführer im Markt für ambulante Chirurgiezentren

AMSURG

Tenet Healthcare

HCA Healthcare

Surgical Care Affiliates

Cerner Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für ambulante Operationszentren

- AMSURG

- United Surgical Partners International

- HCA Healthcare

- Surgery Partners

- Surgical Care Affiliates (Optum)

- Envision Healthcare

- SurgCenter Development

- Regent Surgical Health

- PE GI Solutions

- NueHealth / ValueHealth

- NorthStar Healthcare

- TriasMD

- Vision Integrated Partners

- Nobilis Health

- Covenant Physician Partners

- Mednax Services

- TeamHealth

- SCA Health International

- St. George Surgical Center

- Muve Health (ValueHealth)

Analyse der Unternehmen im Markt für ambulante Operationszentren lesen

Aktuelle Branchenentwicklungen im Markt für ambulante Operationszentren

- Januar 2025: CMS gab bekannt, dass 53,4 % der traditionellen Medicare-Begünstigten nun in Accountable-Care-Beziehungen eingebunden sind, mit dem Ziel von 100 % bis 2030, was auf eine anhaltende Betonung wertbasierter Versorgungsmodelle hinweist, die kosteneffektive ambulante Chirurgiezentren begünstigen.

- Dezember 2024: CMS verfeinerte seinen Nominierungsprozess für die Aufnahme neuer Eingriffe in die Liste der ambulanten Chirurgiezentren, was die Offenheit für Stakeholder-Vorschläge signalisiert.

- November 2024: Georgia setzte HB 1339 um, überarbeitete das Zertifikat-der-Notwendigkeit-Verfahren und führte neue Ausnahmen für ambulante Chirurgiezentren ein, die ab dem 1. Juli 2024 wirksam sind, und schuf damit unmittelbare Markteintrittsoptionen in bisher eingeschränkten Bereichen.

- August 2024: CMS genehmigte separate Zahlungen, die kleinen Krankenhäusern die Bevorratung unentbehrlicher Arzneimittel ermöglichen, was indirekt die Lieferketten der ambulanten Chirurgiezentren stabilisiert.

- August 2024: CMS gab die Umsetzung überarbeiteter Medicare-IPPS-Lohnindexwerte für das Geschäftsjahr 2025 bekannt, was sich auf die Zahlungssätze für krankenhausgeführte ambulante Chirurgiezentren auswirkt und möglicherweise die Wettbewerbsdynamik zwischen krankenhausgeführten und unabhängigen Einrichtungen verändert.

Markt für ambulante Operationszentren Berichtsumfang und Forschungsmethodik

Marktdefinitionen und Hauptabdeckung

Laut Mordor Intelligence definiert unsere Studie den Markt für ambulante Operationszentren (ASC) als den gesamten Jahresumsatz, der von eigenständigen, krankenhausunabhängigen Einrichtungen erzielt wird, die chirurgische, diagnostische oder präventive Eingriffe am selben Tag durchführen. Gezählt werden Zentren mit einem oder mehreren Fachgebieten, die von Ärzten, Krankenhäusern oder privaten Investoren in jeder Region betrieben werden.

Anwendungsbereich Ausgeschlossen sind: Krankenhausambulanzen, bürogestützte Behandlungsräume und reine ASC-IT-Dienstleistungsumsätze.

Überblick über die Segmentierung

- Nach Zentrumstyp

- Einzelfachzentren

- Gastroenterologiezentren

- Ophthalmologiezentren

- Orthopädiezentren

- Schmerztherapiezentren

- Kardiologiezentren

- Schönheitschirurgiezentren

- Sonstige Einzelfachzentren

- Mehrfachfachzentren

- Einzelfachzentren

- Nach Modalität

- Krankenhausbasierte ambulante Chirurgiezentren

- Freistehende ambulante Chirurgiezentren

- Nach Eigentümerschaft

- Arztgeführt

- Krankenhausgeführt

- Konzern-/Private-Equity-geführt

- Joint-Venture

- Nach Dienstleistungen

- Chirurgische Dienstleistungen

- Diagnostik- und Bildgebungsdienstleistungen

- Nach Fachgebiet

- Gastroenterologie

- Ophthalmologie

- Orthopädie

- Schmerz/Neurologie

- Herz-Kreislauf

- HNO

- Urologie

- Gynäkologie

- Plastische und Rekonstruktive Chirurgie

- Geographie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir befragen ASC-Administratoren, Kostenerstattungsmanager und Gerätevertreiber in Nordamerika, Europa, Asien-Pazifik und der Golfregion. Anhand ihrer Erkenntnisse über Case-Mix-Verschiebungen, Preisdruck und Erweiterungspipelines können wir sekundäre Erkenntnisse überprüfen und Datenlücken schließen.

Desk Research

Die Analysten von Mordor Intelligence erfassen zunächst den weltweiten Bestand an zugelassenen ASC anhand offener Quellen wie CMS Provider of Services Files, Eurostat, Japan MHLW Facility Lists und der Ambulatory Surgery Center Association. Verfahrensvolumina, Tarifpläne und Ersetzungszyklen werden dann aus Ausgabentabellen der WHO, nationalen Gebührenhandbüchern, Fachzeitschriften und großen 10-K-Berichten entnommen. D&B Hoovers und Dow Jones Factiva liefern fehlende Finanzbereiche.

Die aufgeführten Quellen dienen der Veranschaulichung und sind nicht erschöpfend.

Marktgrößenbestimmung und -prognose

Wir beginnen mit einer Top-Down-Analyse: Anzahl der aktiven Zentren multipliziert mit dem durchschnittlichen Umsatz pro Zentrum, der aus der Kapazität, dem Kostenträger-Mix und der typischen Erstattung rekonstruiert wird. Die Ergebnisse werden mit stichprobenartigen Bottom-up-Roll-ups von Kettenangaben und Kanal-ASP, multipliziert mit Volumensonden, abgeglichen. Zu den wichtigsten Inputs gehören Verfahrensvolumina, aktualisierte Kostenerstattungen, behördliche Ergänzungen der ASC-zugelassenen Liste, Inflation und Kapitalerneuerungszyklen. Eine multivariate Regression auf diese Variablen, unterstützt durch Szenariobänder für politische Schocks, ergibt die Kurve 2025-2030. Lücken werden mit Medianen von vergleichbaren Zentren überbrückt. Hier unterscheidet sich Mordor Intelligence, indem es quantifizierte Faktoren mit der Stimmung vor Ort verbindet.

Zyklus der Datenvalidierung und -aktualisierung

Wir führen Soll-Ist-Vergleiche, Peer-Reviews und die Freigabe durch das Management durch. Die Modelle werden alle zwölf Monate aktualisiert und früher wieder geöffnet, wenn sich die Grundlinien durch politische Maßnahmen oder Fusionen und Übernahmen verschieben, so dass die Kunden immer die neueste Ansicht erhalten.

Warum Mordors Ambulantes Chirurgiezentrum Baseline Vertrauen erweckt

Die veröffentlichten Zahlen weichen voneinander ab, weil die Unternehmen unterschiedliche Einrichtungsmixe, Einnahmequellen und Aktualisierungszeitpunkte wählen.

Durch die Verankerung von geprüften Centerzahlen, realer Wirtschaftlichkeit und einer ausgewogenen Mischung aus Top-down- und Bottom-up-Ansatz bieten wir einen nachvollziehbaren Mittelwert für die Entscheidungsfindung.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 83,88 B (2025) | Mordor Intelligence | - |

| USD 88,93 B (2025) | Globale Unternehmensberatung A | Addiert Software- und Hardwareverkäufe zu den Dienstleistungseinnahmen |

| USD 142,86 B (2024) | Industrieverband B | Bündelung von Krankenhausambulanzen und Anwendung umfassender Kennzahlen für die Gesundheitsausgaben |

Der Vergleich zeigt, wie breitere oder engere Bereiche die Gesamtzahlen aufblähen, während die disziplinierte Variablenauswahl und die jährliche Aktualisierung von Mordor Intelligence dafür sorgen, dass unsere Grundlinie zuverlässig, transparent und leicht zu überprüfen ist.

Im Bericht beantwortete Schlüsselfragen

Was treibt das schnelle Wachstum kardiovaskulärer Eingriffe im Markt für ambulante Chirurgiezentren an?

Hochakute Herzinterventionen wurden für 2025 in die CMS-Liste der abgedeckten Eingriffe für ambulante Chirurgiezentren aufgenommen, wodurch Zentren mit hybriden Herzkatheterlabors neue Volumina erschließen können, die voraussichtlich mit einer CAGR von 9,18 % bis 2031 steigen werden.

Wie unterscheiden sich freistehende Zentren finanziell von krankenhausbasierten ambulanten Chirurgiezentren?

Freistehende Einrichtungen kontrollierten im Jahr 2025 66,10 % des Umsatzes und profitieren häufig von niedrigeren Gemeinkosten, während krankenhausbasierte Einrichtungen voraussichtlich eine CAGR von 8,76 % erzielen werden, da Gesundheitssysteme ungenutzten ambulanten Raum umwidmen.

Warum wachsen Mehrfachfachzentren schneller als Einzelfacheinrichtungen?

Diversifizierte Fallmischungen puffern das Vergütungsrisiko ab und steigern die Planungsdichte, was eine CAGR von 8,09 % für Mehrfachfachzentren gegenüber dem langsameren Wachstum von Einzelfachzentren unterstützt.

Welche Personalherausforderungen beeinflussen das Wachstum der ambulanten Chirurgiezentren am stärksten?

Mangel an perioperativen Pflegekräften und zertifizierten Pflegeanästhesisten unterdrücken die Raumauslastung und erhöhen den Lohndruck, wobei Rekrutierungslücken die gesamte CAGR kurzfristig schätzungsweise um 1,4 Prozentpunkte reduzieren.

Werden diagnostische Dienstleistungen zu einer bedeutenden Einnahmequelle für ambulante Chirurgiezentren?

Ja, Diagnostik- und Bildgebungslinien, die derzeit 23,35 % des Umsatzes ausmachen, werden voraussichtlich jährlich um 9,18 % wachsen, was den Zentren ermöglicht, eine End-to-End-Versorgung anzubieten und die Planungseffizienz zu verbessern.

Seite zuletzt aktualisiert am: