OSS-BSS-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 28.14 Milliarden US-Dollar |

| Marktgröße (2031) | 54.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.95% CAGR |

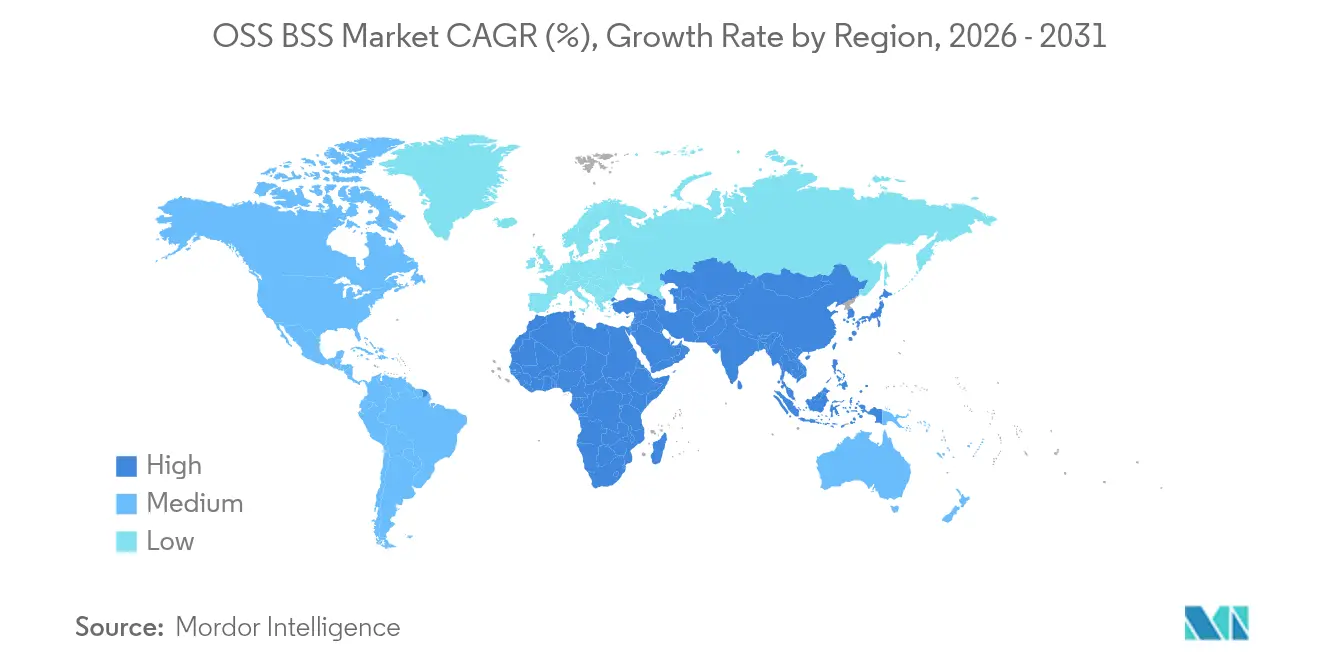

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

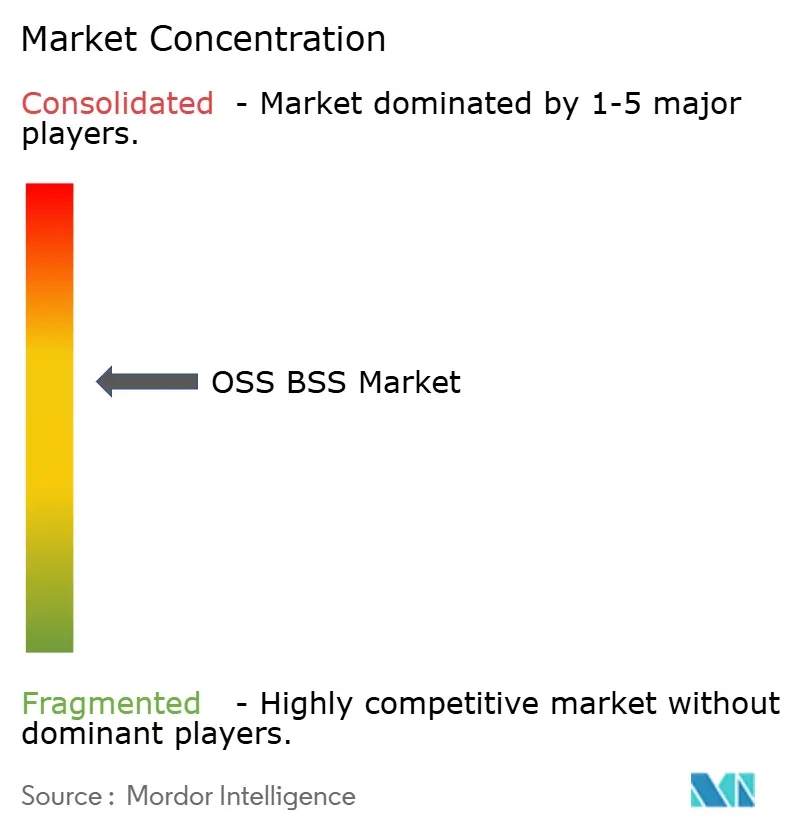

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

OSS-BSS-Marktanalyse von Mordor Intelligence

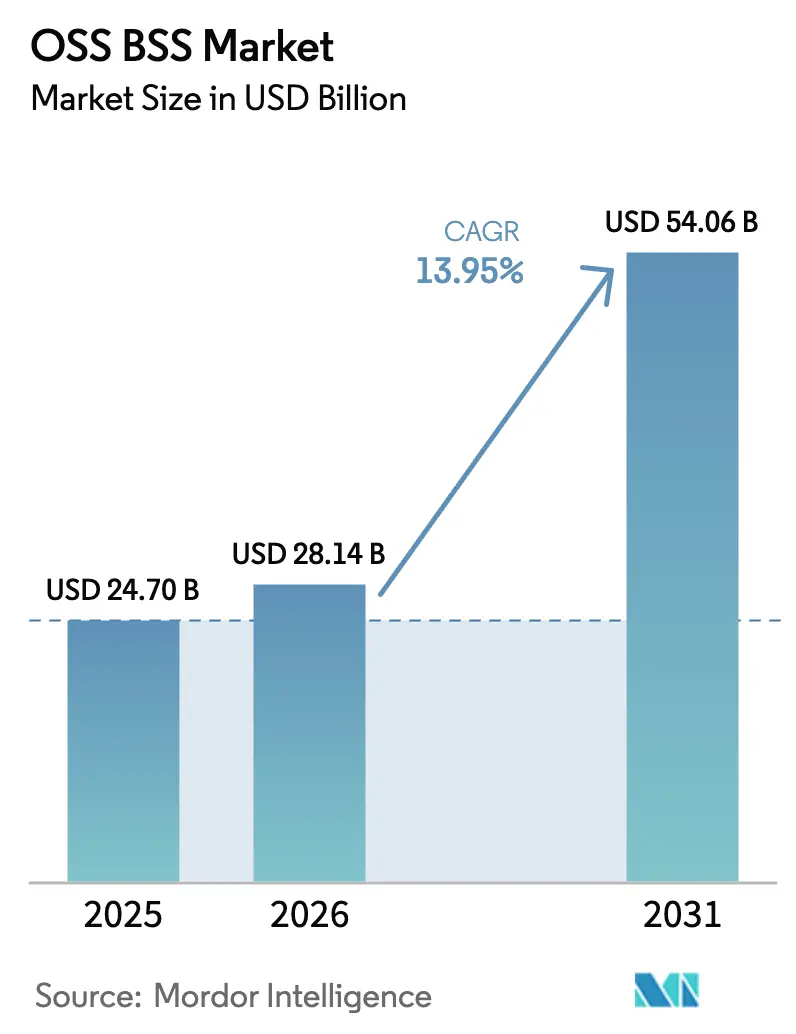

Die Größe des OSS-BSS-Marktes wurde im Jahr 2025 auf 24,70 Milliarden USD geschätzt und soll von 28,14 Milliarden USD im Jahr 2026 auf 54,06 Milliarden USD bis 2031 wachsen, bei einer CAGR von 13,95 % während des Prognosezeitraums (2026–2031). Das robuste Wachstum spiegelt wider, wie unverzichtbar diese Plattformen für die Dienstleistungsbereitstellung, Abrechnung und Netzwerkverwaltung in 5G- und IoT-Umgebungen sind. Cloud-native Architekturen ersetzen monolithische Stacks, verkürzen die Markteinführungszeit und senken den Kapitalbedarf. Konvergente Abrechnung und Echtzeit-Analysen wandeln Kundendaten in Umsatzmöglichkeiten um, während Netzwerk-Slice-Monetarisierungsrahmen neue Geschäftsmodelle eröffnen. Der Wettbewerbsdruck durch digital-native Marktteilnehmer treibt Betreiber zu offenen APIs und KI-gestützter Automatisierung, und die anhaltende Konsolidierung unter führenden Anbietern gestaltet die Preissetzungsmacht und Innovationszyklen innerhalb des OSS-BSS-Marktes neu.

Wichtigste Erkenntnisse des Berichts

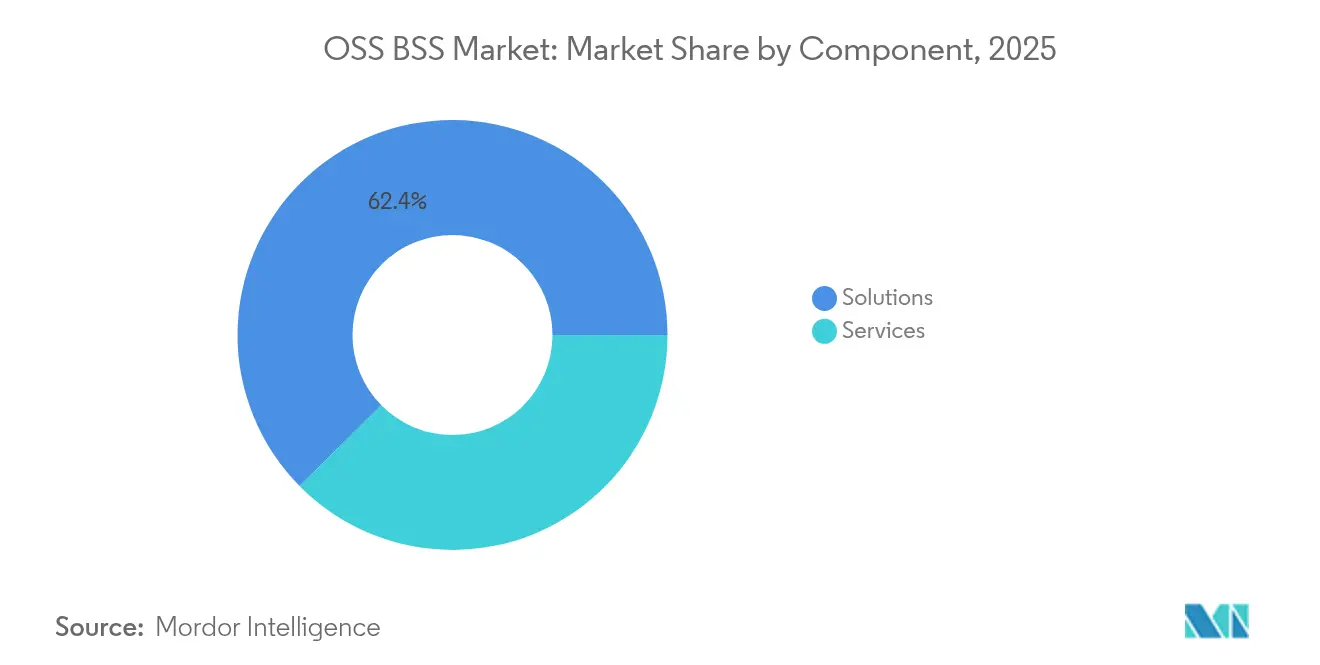

- Nach Komponente führten Lösungen mit einem OSS-BSS-Marktanteil von 62,40 % im Jahr 2025; Dienstleistungen werden bis 2031 voraussichtlich eine CAGR von 14,85 % verzeichnen.

- Nach Bereitstellungsmodus entfiel auf On-Premise im Jahr 2025 ein Anteil von 57,65 % der OSS-BSS-Marktgröße, während Cloud-Bereitstellungen voraussichtlich mit einer CAGR von 17,55 % wachsen werden.

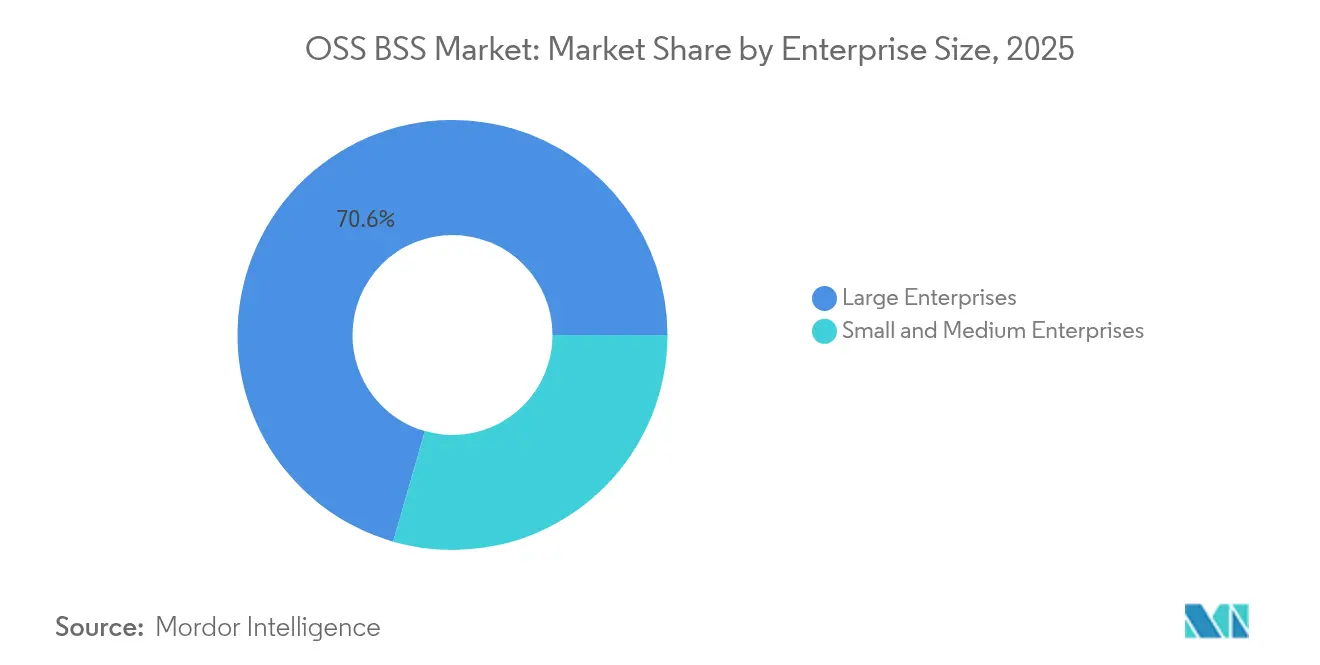

- Nach Unternehmensgröße entfielen auf Großunternehmen im Jahr 2025 70,55 % des Umsatzes, während kleine und mittlere Unternehmen mit einer CAGR von 16,25 % wachsen sollen.

- Nach Branchenvertikale hielt IT und Telekommunikation im Jahr 2025 einen Umsatzanteil von 45,90 %; Einzelhandel und E-Commerce werden bis 2031 voraussichtlich mit einer CAGR von 22,65 % wachsen.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 34,45 % am OSS-BSS-Markt, und für den asiatisch-pazifischen Raum wird im gleichen Zeitraum eine CAGR von 19,10 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale OSS-BSS-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Akzeptanz von Cloud-nativen OSS/BSS-Plattformen | +3.6% | Global, mit früher Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Schneller 5G-Ausbau treibt Netzwerk-Slice-Monetarisierung voran | +2.8% | Nordamerika, Europa, fortgeschrittene asiatisch-pazifische Märkte | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach konvergenter Abrechnung und IoT-Monetarisierung | +2.4% | Global, mit Konzentration in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Investitionen von Kommunikationsdienstleistern in Kundenerfahrungs-Analysen | +2.1% | Global, mit höherer Auswirkung in wettbewerbsintensiven Märkten | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuerte autonome Netzwerkoperationen | +1.7% | Nordamerika, Europa, fortgeschrittene asiatisch-pazifische Märkte | Langfristig (≥ 4 Jahre) |

| Budgets für die Transformation von Telekommunikationsunternehmen zu Technologieunternehmen für einheitliche Stacks | +1.4% | Global, mit früher Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Akzeptanz von Cloud-nativen OSS/BSS-Plattformen

Microservices und Containerisierung definieren die operative Agilität neu und ermöglichen es Betreibern, neue Dienste in Tagen statt Monaten einzuführen. Gartner prognostiziert, dass 95 % der digitalen Arbeitslasten bis 2025 auf Cloud-nativen Grundlagen basieren werden. Frühe Anwender berichten von niedrigeren Gesamtbetriebskosten, da Scale-out-Cluster Nachfragespitzen ohne Überbereitstellung bewältigen. Allerdings nennen 57 % der Netzbetreiber Qualifikationslücken in DevOps und Kubernetes-Orchestrierung, was die Nachfrage nach verwalteten Diensten und Anbieter-Schulungsprogrammen erhöht [1]Ericsson, "Cloud-nativ: Das volle Potenzial von 5G erschließen," ericsson.com.

Schneller 5G-Ausbau und Netzwerk-Slice-Monetarisierung

Betreiber setzen auf differenzierte Dienstleistungsstufen, die auf Netzwerk-Slicing basieren, um Premiumpreise für Anwendungsfälle mit niedriger Latenz und hohem Durchsatz zu erzielen. Gesundheitswesen, Fertigung und Automobilsegmente sind frühe Anwender und verstärken den Bedarf an dynamischen Abrechnungs-, Richtlinien- und Sicherungsfunktionen innerhalb konvergenter OSS-BSS-Marktlösungen.

Investitionen von Kommunikationsdienstleistern in Kundenerfahrungs-Analysen

Niedrige Net-Promoter-Scores haben 73 % der Telekommunikationsführungskräfte dazu veranlasst, kundenzentrierte Strategien neu zu priorisieren. Prädiktive Analysen identifizieren Abwanderungsrisiken, während KI-gestützte virtuelle Agenten Anfragen in mehreren Sprachen lösen und die Kosten für Callcenter senken. Rund 48 % der Netzbetreiber setzen KI speziell für Verbesserungen der Kundenerfahrung ein. Die Integration von Kundenerfahrungs-Erkenntnissen mit Abrechnungs- und Erfüllungsmodulen schließt die Rückkopplungsschleife zwischen Marketing und Betrieb.

KI-gesteuerte autonome Netzwerkoperationen

Selbstheilende Netzwerke der Stufe 4 versprechen, Ausfallzeiten zu verkürzen und Kapitalausgaben aufzuschieben. Kommunikationsdienstleister investieren jährlich fast 14,7 Milliarden USD in die Cloud-Umstellung von Netzwerkfunktionen, wobei Nokia durchschnittliche jährliche Einsparungen von 800 Millionen USD pro Betreiber bis 2025 schätzt. Digitale Zwillingsmodelle und große Sprachmodelle verbessern die Genauigkeit der Fehlervorhersage und beschleunigen die Behebung

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Migrations- und Integrationskosten aus Legacy-Stacks | 1.5% | Global, mit höherer Auswirkung in Märkten mit älterer Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| Sicherheits- und Compliance-Komplexitäten in Multi-Cloud-Umgebungen | 1.1% | Global, mit höherer Auswirkung in stark regulierten Märkten | Mittelfristig (2–4 Jahre) |

| Mangel an KI/ML-Talenten auf Telekommunikationsniveau | 0.8% | Global, mit schwerwiegenden Auswirkungen in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Risiko der Anbieterabhängigkeit durch Lieferantenkonsolidierung | 0.7% | Global, mit höherer Auswirkung auf kleinere Betreiber | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Migrations- und Integrationskosten aus Legacy-Stacks

Eine vollständige Plattformerneuerung kann Hunderte von Millionen USD kosten und sich über fünf Jahre erstrecken. Viele Legacy-Workflows sind fest kodiert und erfordern aufwendige Datenzuordnung und Mitarbeiterschulung. Eine McKinsey-Studie zeigt, dass Spitzenreiter eine End-to-End-Modernisierung anstelle von „Lift-and-Shift”-Maßnahmen verfolgen und die IT-Transformation mit der Prozessneugestaltung in Einklang bringen, um Kosten- und Agilitätsvorteile zu erzielen.

Sicherheits- und Compliance-Komplexitäten in Multi-Cloud-Umgebungen

Die Verteilung sensibler Kunden- und Netzwerkdaten auf mehrere Hyperscaler erhöht den Prüfungsaufwand und vergrößert die Angriffsfläche. Zero-Trust-Architektur etabliert sich als Basisstandard und authentifiziert jede Transaktion unabhängig vom Standort. Ericsson unterstreicht, wie APT-Gruppen Integrationspunkte angreifen, wenn Richtlinien zwischen privaten und öffentlichen Clouds abweichen [2]Ericsson, "Weiterentwicklung der Sicherheitslage für kritische Infrastrukturen," ericsson.com. Kontinuierliche Überwachung, sichere Software-Pipelines und einheitliche Richtlinien-Engines sind daher Voraussetzungen für sichere OSS-BSS-Markt-Migrationsstrategien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen gehen über grundlegende Software hinaus

Die Lösungsebene erzielte im Jahr 2025 einen OSS-BSS-Marktanteil von 62,40 % und lieferte zentrale Katalog-, Abrechnungs- und Sicherungsplattformen, die für den Telekommunikationsbetrieb unerlässlich sind. Dienstleistungen werden jedoch bis 2031 voraussichtlich eine CAGR von 14,85 % verzeichnen und damit den Gesamtmarkt für OSS BSS übertreffen. Konvergente Abrechnungseinführungen, Cloud-native Migrationen und KI-Modell-Feinabstimmungen erfordern spezialisiertes Fachwissen, das den meisten Netzbetreibern intern fehlt. Integrationsprojekte, die Richtlinien, Abrechnung und Analysen umfassen, machen nun einen wachsenden Anteil der OSS-BSS-Marktgröße aus, während Managed-Services-Verträge KPIs garantieren und Betreibern ermöglichen, sich auf Produktinnovationen zu konzentrieren.

Professionelle Dienstleister bündeln DevOps-Toolchains, Referenzarchitekturen und ergebnisorientierte Service-Level-Agreements. Die im Februar 2025 angekündigte Partnerschaft zwischen Infovista und CSG zeigt, wie Anbieter ihre Stärken – Richtlinienkontrolle, automatisierte Sicherung und Kundendatensynchronisierung – kombinieren, um die Bereitstellung zu verkürzen und die Dienstleistungszuverlässigkeit zu verbessern. Mit zunehmender Skalierung der Implementierungen werden wiederkehrende Optimierungs- und KI-Schulungsdienste langfristige Einnahmequellen für Dienstleistungsspezialisten unterstützen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Cloud beschleunigt kosteneffiziente Skalierung

On-Premise-Systeme hielten im Jahr 2025 noch immer 57,65 % der OSS-BSS-Marktgröße, was die Telekommunikationstradition widerspiegelt, die enge Kontrolle über unternehmenskritische Stacks aufrechtzuerhalten. Dennoch werden öffentliche und hybride Clouds bis 2031 voraussichtlich eine CAGR von 17,55 % verzeichnen, dank flexibler Pay-as-you-go-Modelle, die Investitionsausgaben in Betriebsausgaben umwandeln. Betreiber, die Cloud-Ressourcen nutzen, berichten von Einführungszyklen, die sich von Monaten auf Wochen verkürzen, während elastische Cluster Leerlaufkapazitäten in Nebenzeiten verhindern.

Multi-Cloud-Strategien mindern das Risiko der Anbieterabhängigkeit und erfüllen Souveränitätsanforderungen, indem Arbeitslasten auf verschiedene Regionen verteilt werden. SaaS-basierte BSS-Suiten mit vorab integrierten Katalog-, Abrechnungs- und CRM-Modulen bieten unternehmensgerechte Zuverlässigkeit ohne hohe Vorab-Integrationsgebühren. Frühe Anwender von Cloud-gehosteten OSS-BSS-Plattformen führen offene APIs für schnelleres Partner-Onboarding und einfachere Monetarisierung von 5G-Netzwerk-Slices an, was die strategische Rolle der Cloud im OSS-BSS-Markt stärkt.

Nach Unternehmensgröße: Kleine und mittlere Unternehmen schließen Fähigkeitslücken

Großunternehmen hielten im Jahr 2025 einen OSS-BSS-Marktanteil von 70,55 % aufgrund hoher Budgets und komplexer Dienstleistungsportfolios. Kleine und mittlere Unternehmen werden jedoch voraussichtlich mit einer CAGR von 16,25 % wachsen, da Cloud-native Bereitstellung die Eintrittsbarrieren senkt. Modulare Bausteine ermöglichen es kleinen und mittleren Unternehmen, mit wesentlichen Abrechnungs- und Kundenpflegefunktionen zu beginnen und dann Analysen, Sicherung und Inventar hinzuzufügen, wenn das Geschäft wächst.

Anbieter wie Radius, Flolive und Blue Planet bieten vorgefertigte OSS-BSS-Pakete an, die in Wochen aktiviert und linear mit den Teilnehmerzahlen skaliert werden können. Diese Pay-per-Use-Modelle machen unternehmensgerechte Abläufe ohne hohe Investitionsausgaben zugänglich und ermöglichen es regionalen Netzbetreibern und MVNOs, bei Kundenerfahrung und Nischendienstleistungen zu konkurrieren. Mit zunehmender Akzeptanz bei kleinen und mittleren Unternehmen wird die Long-Tail-Nachfrage dem gesamten OSS-BSS-Markt zusätzlichen Schwung verleihen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Branchenvertikale: Einzelhandel katalysiert branchenübergreifendes Wachstum

IT & Telekommunikation dominierte mit einem OSS-BSS-Marktanteil von 45,90 % im Jahr 2025, doch Einzelhandel & E-Commerce wird bis 2031 voraussichtlich mit einer beeindruckenden CAGR von 22,65 % wachsen. Abonnementhandel, Treueprogramme und Omnichannel-Erfüllung treiben die Nachfrage nach Abrechnung, Katalog und Kundendatenmanagement auf Telekommunikationsniveau. Einzelhändler übernehmen OSS-BSS-Funktionen, um komplexe Aktionen zu orchestrieren, Echtzeit-Inventar zu verwalten und Angebote zu personalisieren, während sie granulare Nutzungsdaten erfassen.

Flexible Preisgestaltungs-Engines und konvergente Abrechnungsrahmen unterstützen neue Umsatzmodelle wie Kauf-jetzt-zahle-später-Abonnements und dynamische Liefergebühren. Da die Branchengrenzen verschwimmen, positionieren OSS-BSS-Anbieter Katalog- und Auftragsmanagementmodule für Nicht-Telekommunikationsszenarien neu, erschließen neue adressierbare Segmente und machen den Einzelhandel zu einem der schnellsten Multiplikatoren für die künftige Expansion der OSS-BSS-Marktgröße.

Geografische Analyse

Nordamerika führte im Jahr 2025 mit einem Umsatzanteil von 34,45 %, angetrieben durch frühe 5G-Einführungen, tiefe Glasfasernetze und ein regulatorisches Umfeld, das Verbesserungen der Dienstleistungsqualität belohnt. Viele regionale Netzbetreiber setzen KI in Support-Centern und Netzwerkbetriebszentren ein – 48 % nutzen KI bereits für bessere Kundenerfahrungen. Cloud-Migrationen werden durch Hyperscale-Rechenzentrumskapazitäten und klar definierte Sicherheitsrahmen beschleunigt, sodass Betreiber Slices für Branchen wie Gesundheitswesen und Logistik monetarisieren können.

Der asiatisch-pazifische Raum ist auf dem Weg zum schnellsten Wachstum mit einer CAGR von 19,10 % bis 2031. China, Indien, Japan und Südkorea bauen im Rahmen ambitionierter Digitalwirtschaftspläne landesweite 5G- und Glasfasernetze aus. Cloud-native OSS-BSS-Architekturen helfen Netzbetreibern, riesige Teilnehmerbasen zu verwalten und abgestufte Unternehmensangebote einzuführen. Schwellenmärkte nutzen SaaS-Lizenzen, um Kapitalengpässe zu überwinden, während entwickelte Nationen sich auf fortgeschrittene Netzwerk-Slice-Orchestrierung und KI-gestützte Sicherung konzentrieren.

Europa behält einen bedeutenden Einfluss auf den OSS-BSS-Markt aufgrund strenger Datenschutzregeln und dem Streben nach souveränen Cloud-Ökosystemen. Betreiber stehen unter Gewinndrück durch Preisregulierung und wettbewerbsintensiven Netzausbau, was Infrastruktursharing und wertschöpfende Partnerschaften fördert. Die EU-Politik für das digitale Jahrzehnt fördert interoperable, API-first-Lösungen und treibt die Nachfrage nach flexiblen OSS-BSS-Stacks voran, die grenzüberschreitende Compliance erfüllen. Investitionen in ländliche Breitbandversorgung und privates 5G für die Fertigung werden eine stetige Plattformakzeptanz aufrechterhalten.

Wettbewerbslandschaft

Die führenden Anbieter Amdocs, Huawei, Ericsson, Nokia und Netcracker kontrollieren zusammen rund 60 % des globalen Umsatzes, was auf eine moderate Konzentration hindeutet. Diese etablierten Anbieter bündeln End-to-End-Portfolios, nutzen große Forschungs- und Entwicklungsbudgets und verfolgen Akquisitionen, um Cloud- und KI-Fähigkeiten auszubauen. Neue Marktteilnehmer, die sich auf Cloud-native Microservices konzentrieren, fordern Legacy-Lizenzmodelle heraus, indem sie kürzere Bereitstellungszyklen und niedrigere Eigentumskosten versprechen.

Der strategische Fokus liegt nun auf KI-Beschleunigung. Amdocs stellte 2025 seine KI-Fabrik und die amAIz-Suite vor, die generative Modelle mit einheitlichen Datenfabrics kombiniert, um Upselling-Targeting und Netzwerk-Fehlerbehebung zu verbessern. Oracles vorab integrierte BSS-Plattform unterstreicht eine Verlagerung hin zu offenen Ökosystemen, die es Netzbetreibern ermöglichen, APIs zu monetarisieren und Drittanbieteranwendungen zu bündeln.

Alle Anbieter integrieren Sicherheit in jede Software-Schicht, um Multi-Cloud-Compliance und erhöhte geopolitische Kontrolle zu adressieren. Partnerschaften mit AWS, Google Cloud und Microsoft Azure sind Standard, wie die 2025 erneuerte Allianz von Ericsson mit AWS zur gemeinsamen Optimierung von KI-Analysen, Orchestrierung und Monetarisierungsdiensten belegt ericsson.com. Diese Kooperationen stärken einen dienstleistungsorientierten Ansatz, der Einmallizenzen in langfristige wiederkehrende Einnahmequellen umwandelt und Wettbewerbsvorteile schärft.

OSS-BSS-Branchenführer

Huawei Technologies Co., Ltd.

Nokia Corporation

Telefonaktiebolaget LM Ericsson

Amdocs Limited

Netcracker Technology Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Cerillion stellte eine bahnbrechende Promotions-Engine und generative KI-Updates in seiner neuesten BSS/OSS-Suite vor und steigerte damit die Agilität bei personalisierten Angeboten.

- März 2025: Mavenir kooperierte mit Tune Talk, um eine Cloud-native digitale OSS-BSS-Plattform in Malaysia einzuführen und die Diensterstellung für regionale Betreiber zu vereinfachen.

- Februar 2025: Ericsson und AWS erneuerten ihre strategische Zusammenarbeit zur Modernisierung von Kernhandel, Monetarisierung und Analysen durch Cloud-native OSS/BSS-Software und generative KI.

- Februar 2025: Infovista kooperierte mit CSG, um integrierte Richtlinien-, Abrechnungs- und Sicherungslösungen bereitzustellen, die auf die Steigerung der betrieblichen Effizienz für Kommunikationsdienstleister abzielen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den OSS/BSS-Markt als den aggregierten Umsatz aus zweckgebundenen Betriebsunterstützungssystem- und Geschäftsunterstützungssystem-Software sowie zugehörigen Implementierungs- und Wartungsdienstleistungen, die Telekommunikationsbetreiber einsetzen, um Netzwerke zu betreiben, Konnektivität zu monetarisieren und Kunden zu verwalten. Mordor Intelligence erfasst ausschließlich reine OSS/BSS-Plattformen und deren direkte Dienstleistungen und spiegelt damit die Ausgaben wider, die Telekommunikationsbetreiber tatsächlich in ihren IT-Budgets verbuchen.

Umfangsausschluss: Hardware-Controller, generische IT-Service-Management-Suiten und Beratungsprogramme, die nicht an eine installierte OSS/BSS-Lizenz gebunden sind, werden aus unseren Zahlen ausgeschlossen.

Segmentierungsübersicht

- Nach Komponente

- Lösungen

- Dienstleistungen

- Nach Bereitstellungsmodus

- On-Premise

- Cloud-basiert

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen

- Nach Branchenvertikale

- IT und Telekommunikation

- BFSI

- Medien und Unterhaltung

- Einzelhandel und E-Commerce

- Öffentlicher Sektor und Behörden

- Sonstige Branchenvertikalen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Kenia

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Gezielte Interviews mit OSS-Produktleitern, Abrechnungsarchitekten, Cloud-Migrationsleitern und regionalen Telekommunikationsregulatoren in Nordamerika, Europa und Asien verfeinern Preispunkte, Bereitstellungszeitpläne und die Priorisierung von Schmerzpunkten. Nachfolgebefragungen mit mittelgroßen Betreibern validieren Lizenz- versus Abonnementmischungen und Rabattkurven, die in öffentlichen Einreichungen nicht sichtbar sind.

Sekundärforschung

Wir beginnen mit strukturierten Suchen in offenen Datensätzen von Institutionen wie der Internationalen Fernmeldeunion, GSMA Intelligence und nationalen Telekommunikationsregulatoren, die Teilnehmerbasen, 5G-Ausbaumeilensteine und den durchschnittlichen Umsatz pro Nutzer informieren. Branchenverbände, darunter das TM Forum und die Vereinigung europäischer Telekommunikationsnetzwerkbetreiber, liefern Benchmarks zur Technologieakzeptanz, während Unternehmens-10-Ks, Investorenpräsentationen und seriöse Pressemitteilungen Anbietervertragsgewinne verfolgen. Kostenpflichtige Ressourcen wie D&B Hoovers und Dow Jones Factiva liefern uns geprüfte Finanzspuren, die Anbieterumsatzaufteilungen verankern. Diese Liste ist illustrativ; zahlreiche weitere Quellen unterstützen die Datenerhebung, Querprüfungen und Klärungen.

Die Breite der öffentlichen und kostenpflichtigen Eingaben ermöglicht es unseren Nachwuchsanalysten, ein Faktenmuster aufzubauen, bevor eine einzige Modellgleichung geschrieben wird, und hebt frühe Inkonsistenzen hervor, die die Primärarbeit lösen muss. Wir archivieren jede Quellenangabe, damit Kunden kritische Annahmen nachverfolgen können.

Marktgrößenbestimmung und Prognose

Eine Top-down-Bewertung des Nachfragepools auf Basis von Penetrationsraten beginnt mit der Anzahl der Betreiber, Teilnehmerleitungen und dem typischen OSS/BSS-Ausgaben pro Teilnehmer; die Ergebnisse werden dann durch selektive Bottom-up-Anbieter-Rollups und stichprobenartige Durchschnittspreis-mal-Volumen-Prüfungen bestätigt. Variablen wie 5G-Teilnehmerzuwächse, Cloud-native Bereitstellungsanteile und die Entwicklung des durchschnittlichen Umsatzes pro Nutzer leiten Trendkoeffizienten. Multivariate Regression, überprüft mit unserem Expertengremium, projiziert den Pfad 2025–2030 und kennzeichnet Szenariobereiche, wenn Investitionszyklen oder Regulierungen sich verschieben. Datenlücken in kleineren Regionen werden durch gewichtete regionale Proxys überbrückt, die überarbeitet werden, sobald neue Eingaben vorliegen.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen Anomalie-Dashboards, Peer-Review und eine Freigabe durch leitende Mitarbeiter. Berichte werden jährlich aktualisiert, und ein Zwischenupdate wird ausgelöst, wenn wesentliche Anbietergewinne, Spektrumauktionen oder politische Maßnahmen die Ausgangsbasis verändern.

Warum Mordors OSS-BSS-Ausgangsbasis Zuverlässigkeit verdient

Veröffentlichte Zahlen weichen oft ab, weil Unternehmen Umfänge, Währungen und Aktualisierungsrhythmen vermischen. Unser disziplinierter Fokus auf lizenzierte Software plus direkt verknüpfte Dienstleistungen, jährlich aktualisiert, hält unsere Ausgangsbasis präzise und transparent.

Zu den wichtigsten Abweichungstreibern gehören einige Verlage, die Netzwerkausrüstung und breite digitale Transformationsarbeit vermischen, andere, die einheitliche globale Durchschnittspreise annehmen, und einige, die mehrjährige Verträge ohne Währungsnormalisierung extrapolieren.

Vergleichsbenchmark

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| 24,70 Mrd. USD (2025) | ||

| 67,70 Mrd. USD (2023) | Globales Beratungsunternehmen A | Umfasst Hardware-Support und professionelle Dienstleistungspakete |

| 65,81 Mrd. USD (2024) | Branchenforschungsunternehmen B | Doppelzählung von Multi-Domain-Plattformumsätzen und Verwendung eines einzigen Wechselkurses für alle Regionen |

Kurz gesagt macht unser umfangsbasierter, variablengestützter Aufbau Mordor Intelligence zum verlässlichen Mittelpunkt, dem Kunden vertrauen können, wenn sie Budgets planen, Benchmarks setzen oder Chancen in der sich schnell entwickelnden OSS/BSS-Arena bewerten.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der OSS-BSS-Markt?

Die Größe des OSS-BSS-Marktes wird voraussichtlich im Jahr 2026 28,14 Milliarden USD erreichen und mit einer CAGR von 13,95 % wachsen, um bis 2031 54,06 Milliarden USD zu erreichen.

Was treibt die starke CAGR im OSS-BSS-Markt an?

Die CAGR von 13,95 % bis 2031 resultiert aus der Cloud-nativen Akzeptanz, der 5G-Netzwerk-Slice-Monetarisierung und der steigenden Nachfrage nach KI-gestützten Kundenerfahrungs-Analysen.

Wie groß wird der OSS-BSS-Markt bis 2031 sein?

Der Markt wird bis 2031 voraussichtlich 54,06 Milliarden USD erreichen und damit seinen Wert von 2025 nahezu verdoppeln.

Welches Bereitstellungsmodell wächst am schnellsten?

Cloud-basierte OSS/BSS-Lösungen expandieren mit einer CAGR von 17,55 %, da Betreiber Agilität und niedrigere Kapitalausgaben anstreben.

Warum investieren Einzelhändler in OSS/BSS-Plattformen?

Einzelhändler benötigen Abrechnungs- und Kundenverwaltungstools auf Telekommunikationsniveau, um Omnichannel-Handel und Abonnementdienste zu unterstützen, was eine CAGR von 22,65 % in diesem Segment antreibt.

Wie beeinflusst KI die Wettbewerbsdifferenzierung in OSS/BSS?

Anbieter, die generative KI für proaktive Betreuung, autonome Abläufe und personalisierte Angebote integrieren, gewinnen größere Marktanteile, indem sie Netzbetreibern ermöglichen, Kosten zu senken und die Kundenbindung zu stärken.

Seite zuletzt aktualisiert am: