Orthobiologika-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 7.06 Milliarden US-Dollar |

| Marktgröße (2031) | 9.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.17% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Orthobiologika-Marktanalyse von Mordor Intelligence

Die Größe des Orthobiologika-Marktes wird voraussichtlich von 6,68 Milliarden USD im Jahr 2025 auf 7,06 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 9,52 Milliarden USD erreichen, mit einem CAGR von 6,17 % über den Zeitraum 2026–2031.

Das kurzfristige Wachstum spiegelt eine steigende klinische Nachfrage wider, die durch die Prävalenz von Osteoarthritis angetrieben wird und sich mit der Alterung der Weltbevölkerung weiter beschleunigt. Die kommerzielle Dynamik wird durch eine lückenhafte Erstattung für plättchenreiches Plasma (PRP) und Stammzelltherapien gedämpft, sodass viele Eingriffe trotz 18 neuer PRP-Aufbereitungsgeräte, die 2024 den FDA-510(k)-Zulassungsweg durchlaufen haben, als Selbstzahlerleistungen verbleiben. Die inländische Fertigungskapazität wurde 2025 ausgebaut, als Gewebeverarbeiter die Produktion zurückverlagerten, um die Auswirkungen der Abschnitt-232-Zölle auf Stahl und Aluminium auszugleichen, die die Kosten für importierte orthopädische Hardware um 25 % erhöhten. Insgesamt positionieren diese Kräfte den Orthobiologika-Markt für ein stetiges, aber nicht explosives Wachstum im Prognosezeitraum.

Wichtigste Erkenntnisse des Berichts

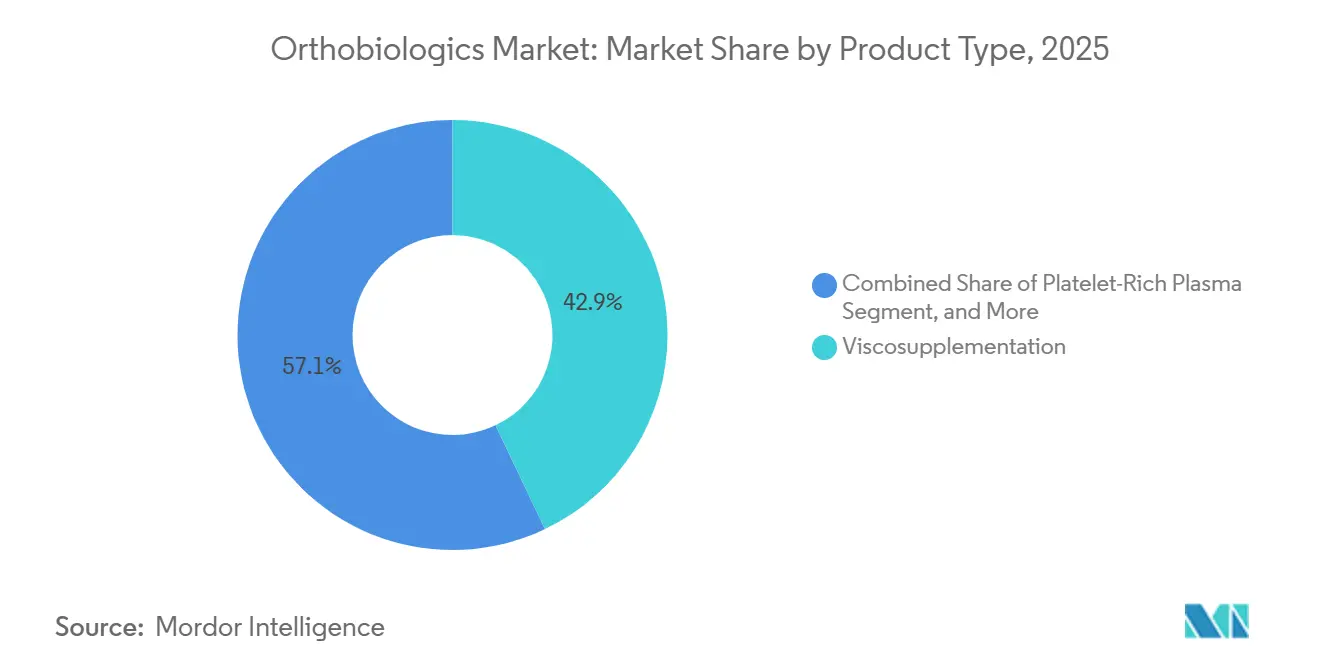

- Nach Produkttyp führte die Viskosupplementation mit einem Anteil von 42,92 % am Orthobiologika-Markt im Jahr 2025, während plättchenreiches Plasma bis 2031 mit einem CAGR von 7,09 % wachsen soll.

- Nach Anwendung entfiel 2025 ein Anteil von 52,64 % des Umsatzes auf die Wirbelsäulenfusion, während Osteoarthritis und Gelenkdegeneration bis 2031 mit einem CAGR von 9,63 % zunehmen.

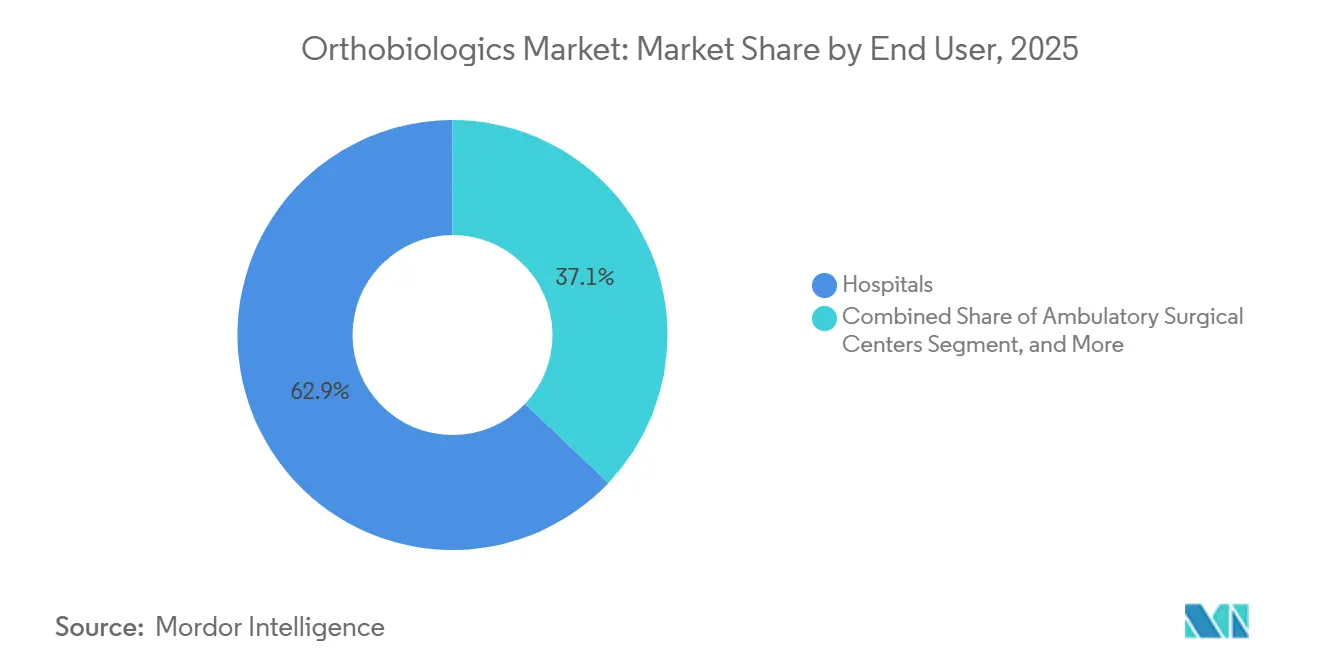

- Nach Endnutzer kontrollierten Krankenhäuser 2025 einen Umsatzanteil von 62,92 %; ambulante Operationszentren verzeichnen im gleichen Zeitraum mit einem CAGR von 8,18 % das stärkste Wachstum.

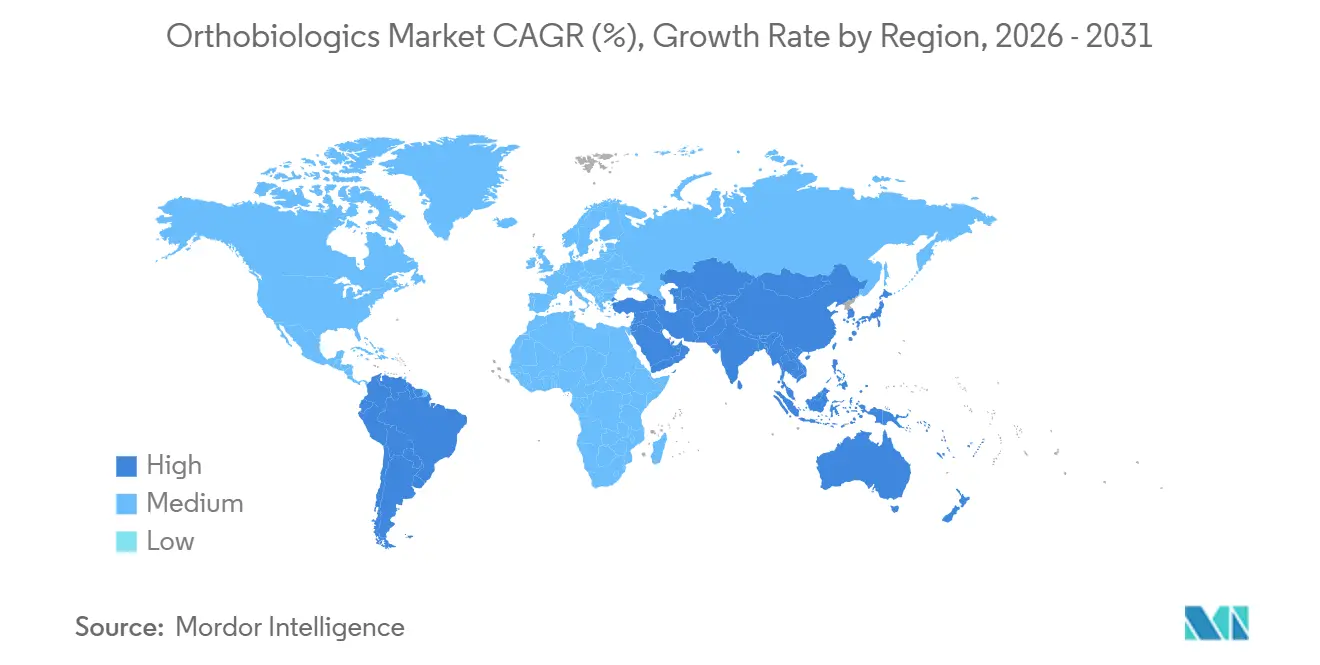

- Nach Geografie erzielte Nordamerika 2025 einen Anteil von 43,17 % am globalen Umsatz, während der Asien-Pazifik-Raum bis 2031 voraussichtlich mit einem CAGR von 11,27 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Orthobiologika-Markttrends und -Erkenntnisse

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Osteoarthritis-Prävalenz & alternde Bevölkerungsstruktur | +1.2% | Global, ausgeprägt in Nordamerika, Europa, Ostasien | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu minimal-invasiven & ambulanten orthopädischen Eingriffen | +0.9% | Nordamerika, Europa, frühe Einführung in städtischen Asien-Pazifik-Märkten | Mittelfristig (2–4 Jahre) |

| Fortschritte bei regenerativen Biomaterialien | +0.7% | Global, angeführt von nordamerikanischen und EU-Forschungszentren | Mittelfristig (2–4 Jahre) |

| Zunehmende Sportverletzungen mit Bedarf an schnelleren Genesungslösungen | +0.6% | Nordamerika, Europa, wohlhabende Asien-Pazifik-Städte | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von krankenhausinternen Biologika-Labors | +0.5% | Nordamerika, Westeuropa, ausgewählte städtische Zentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Zollbedingte Rückverlagerung der Fertigung | +0.3% | Vereinigte Staaten mit Ausstrahlungseffekten auf Kanada und Mexiko | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Osteoarthritis-Prävalenz & alternde Bevölkerungsstruktur

Die globalen Osteoarthritis-Fälle werden bis 2030 voraussichtlich 700 Millionen übersteigen, da die Bevölkerung länger lebt und die Adipositasraten steigen.[1]Weltgesundheitsorganisation, "Osteoarthritis," who.int In den Vereinigten Staaten erreichte die klinisch diagnostizierte Prävalenz 2024 32,5 Millionen Erwachsene, ein Anstieg von 15 % gegenüber 2015. Angesichts langer chirurgischer Wartezeiten – neun Monate für einen Kniegelenkersatz im städtischen Japan – setzen Chirurgen zunehmend Viskosupplementation und PRP als Überbrückungstherapien ein. Die direkten Kosten der Osteoarthritis-Behandlung beliefen sich in den Vereinigten Staaten 2024 auf 185 Milliarden USD, was Kostenträger dazu veranlasst, Biologika in Betracht zu ziehen, die eine Arthroplastik verzögern könnten. Infolgedessen ist der Orthobiologika-Markt eng mit demografischen Trends verknüpft, die den Kandidatenpool für nicht-operative biologische Interventionen erweitern.

Verlagerung hin zu minimal-invasiven & ambulanten orthopädischen Eingriffen

Ambulante Operationszentren (ASCs) führten in den Vereinigten Staaten im Jahr 2024 5,2 Millionen orthopädische Eingriffe durch, ein Anstieg von 12 % gegenüber dem Vorjahr, nachdem das CMS komplexe Wirbelsäulen- und Gelenkrekonstruktionen in seine Erstattungsliste aufgenommen hatte.[2]Zentren für Medicare & Medicaid-Dienste, "Liste der erstattungsfähigen ASC-Eingriffe," cms.gov ASCs schätzen Einweg-PRP-Sets und gebrauchsfertige Allograft-Pasten, die in schnelle Arbeitsabläufe passen, wie das GPS-III-PRP-System von Zimmer Biomet zeigt, das in weniger als 15 Minuten ein standardisiertes Konzentrat von 6 ml liefert. Die Erstattung für eine einstufige Lendenwirbelsäulenfusion beträgt in einem ASC durchschnittlich 18.000 USD gegenüber 35.000 USD in ambulanten Krankenhausabteilungen, was Budget für Biologika freisetzt, die die Fusion verbessern. Obwohl Europa hinterherhinkt – deutsche Versicherer verlangen für die meisten Wirbelsäuleneingriffe noch immer einen Krankenhausaufenthalt – wird erwartet, dass sich die ambulante Verlagerung auf entwickelte Regionen ausweitet und den Marktanteil im Orthobiologika-Markt hin zu Produkten verlagert, die für den ASC-Einsatz optimiert sind.

Fortschritte bei regenerativen Biomaterialien

Peptid-Amphiphil-Nanofasern, die die native extrazelluläre Knochenmatrix nachahmen, wurden 2025 in Phase-II-Studien weiterentwickelt und zeigten eine um 30 % schnellere radiografische Konsolidierung im Vergleich zum Autograft bei der Lendenwirbelsäulenfusion. Neue Linien demineralisierter Knochenmatrix (DBM) kombinieren nun Knochenmorphogenetisches Protein-2 in der halben Originaldosis, wodurch entzündliche Komplikationen reduziert werden, die die Einführung früher verlangsamten. Eine Studie aus dem Jahr 2024 zeigte, dass mit plättchenabgeleiteten Wachstumsfaktoren angereicherte DBM eine 92%ige einstufige zervikale Fusion ohne Entnahmestellenmorbidität erzielte. Organogenesis erhielt 2025 die FDA-Breakthrough-Device-Designation für ein 3D-gedrucktes Kollagen-Hydroxyapatit-Konstrukt, was das regulatorische Vertrauen in die additive Fertigung für patientenspezifische Implantate signalisiert.[3]Organogenesis, "Breakthrough-Device-Designation," organogenesis.com Insgesamt erodieren diese Innovationen die Abhängigkeit von Beckenkammentnahmen, die eine Komplikationsrate von 10–15 % aufweisen.

Zunehmende Sportverletzungen mit Bedarf an schnelleren Genesungslösungen

Der Profisport bestätigt die biologische Wirksamkeit: 42 % der Spieler der National Football League mit Grad-II-Oberschenkelmuskelrissen erhielten 2024 innerhalb von 48 Stunden PRP, was die mediane Rückkehr-zur-Spielzeit von 21 auf 14 Tage verkürzte. Eine vergleichbare Beschleunigung wurde bei Werfern mit Verstauchungen des Ulnar-Kollateral-Bandes in der Major League Baseball berichtet. Die Freizeitanwendung folgte, wobei US-Kliniken 2024 etwa 380.000 PRP-Eingriffe durchführten, ein Anstieg von 18 % gegenüber 2023. Die Gesellschaft für Regenerative Medizin Indiens empfahl PRP 2025 offiziell für die Achillessehnentendinopathie und bestätigte damit die Nachfrage in Selbstzahlermärkten. Obwohl die Ergebnisse je nach Thrombozytenkonzentration und Aktivierungsprotokollen variieren, hält die Bereitschaft von Sportlern und aktiven Erwachsenen, Therapien selbst zu finanzieren, eine robuste Wachstumsnische im Orthobiologika-Markt aufrecht.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Therapiekosten & lückenhafte Erstattung | -0.8% | Global, ausgeprägt in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Strenge regionsspezifische Regulierungswege | -0.6% | Europa (MDR) und fragmentierte Asien-Pazifik-Rahmenbedingungen | Langfristig (≥ 4 Jahre) |

| Mangel an standardisierten Aufbereitungsprotokollen | -0.4% | Global, insbesondere autologe Therapien betreffend | Mittelfristig (2–4 Jahre) |

| Skepsis der Ärzteschaft & begrenzte Langzeitdaten | -0.3% | Nordamerika, Europa, entwickelte Asien-Pazifik-Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Therapiekosten & lückenhafte Erstattungsdeckung

Medicare erstattet Knochenersatzstoffe, schließt PRP jedoch unter den meisten CPT-Codes aus – eine Politik, die von großen privaten Versicherern gespiegelt wird, die autologe blutabgeleitete Produkte als experimentell einstufen. Folglich finanzieren Patienten häufig selbst 1.500–2.500 USD pro PRP-Serie, was die Inanspruchnahme auf wohlhabende Bevölkerungsgruppen beschränkt. Die Viskosupplementation genießt eine breitere Erstattungsdeckung bei etwa 200 USD pro Dosis, obwohl die Hürden für die Vorabgenehmigung jährlich steigen. Eine Kosten-Nutzen-Studie aus dem Jahr 2024 ergab, dass PRP den Kniegelenkersatz um 2,1 Jahre verzögerte und 12.000 USD pro Patient einsparte, dennoch verweigern Kostenträger weiterhin die Erstattung aufgrund fehlender 10-Jahres-Ergebnisse. Die Erstattungsblockade verlangsamt die Diffusion und dämpft die Wachstumskurve des Orthobiologika-Marktes.

Strenge, regionsspezifische Regulierungswege verlangsamen Zulassungen

Die Medizinprodukteverordnung Europas stufte viele Allografts 2021 in Klasse III hoch, was die Kapazität der benannten Stellen fast halbierte und die Zulassungsfristen auf über 18 Monate ausdehnte. Angesichts der Engpässe priorisieren Unternehmen US-Markteinführungen, wo 510(k)-Präzedenzfälle eine Zulassung in etwa 6 Monaten ermöglichen. Japan führte 2024 einen bedingten Zulassungsweg ein, der die Prüfzeit halbiert, aber kostspielige fünfjährige Registerpflichten hinzufügt. Chinas Schnellzulassungsbehörde genehmigte 2025 12 regenerative Produkte, doch die Erstattung bleibt auf Provinzebene geregelt, was Umsatzlücken zwischen städtischen und ländlichen Märkten schafft. Divergierende Vorschriften erzwingen sequenzielle statt globale Markteinführungen und verzögern die Renditen auf Forschung und Entwicklung im Orthobiologika-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Viskosupplementation dominiert, PRP gewinnt an Dynamik

Die Viskosupplementation hielt 2025 einen beherrschenden Anteil von 42,92 %, gestützt durch zwei Jahrzehnte ununterbrochener Medicare-Erstattung. Plättchenreiches Plasma soll mit einem CAGR von 7,09 % wachsen, begünstigt durch Point-of-Care-Systeme, die in wenigen Minuten einheitliche Konzentrate liefern und die Variabilität reduzieren, die frühe Zentrifugensets plagten. Knochenersatzstoffe und DBM zusammen machen etwa 30 % des Umsatzes aus, angetrieben durch mehr als 550.000 Wirbelsäulenfusionseingriffe in den Vereinigten Staaten im Jahr 2024. Stammzelltherapien bleiben auf Studien und Selbstzahlerkliniken beschränkt, da die FDA die nicht-homologe Anwendung gemäß Abschnitt 361 durchsetzt.

Knochenmorphogenetische Proteine stagnieren bei einem Anteil von etwa 8 % infolge von Sicherheitswarnungen mit schwarzem Kasten, doch Niedrigdosis-BMP-2-Formulierungen, die unerwünschte Ereignisse um 60 % reduzieren, könnten die Nachfrage neu entfachen. Die Viskosupplementation steht unter dem Druck der Kostenträger; Anthem verlangt nun Gentests zur Bestätigung von Respondern, bevor Mehrfachinjektionsserien genehmigt werden, was auf künftigen Volumendruck hindeutet. Die Orthobiologika-Marktgröße für PRP-basierte Produkte wird innerhalb dieser Kategorie voraussichtlich am schnellsten wachsen, da standardisierte Geräte und Empfehlungen von Spitzensportlern frühere Bedenken mindern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Wirbelsäulenfusion führt, Osteoarthritis beschleunigt sich

Die Wirbelsäulenfusion machte 2025 einen Anteil von 52,64 % des Anwendungsumsatzes aus, da der Eingriff auf Knochenersatzstoffe wie DBM und Allografts angewiesen ist, um eine Arthrodese zu erzielen. Die transforaminale lumbale interkorporelle Fusion, die 38 % der Lendenwirbelsäulenfusionen ausmacht, integriert häufig PRP zur Beschleunigung der Osseointegration – eine Praxis, die mit einer um 15 % schnelleren radiografischen Konsolidierung nach sechs Monaten verbunden ist. Anwendungen für Osteoarthritis und Gelenkdegeneration sollen mit einem CAGR von 9,63 % wachsen, da Patienten früher in ihrer Behandlungsreise krankheitsmodifizierende Interventionen anstreben.

Trauma und Frakturversorgung stellen geringere Umsätze dar; Chirurgen bevorzugen DBM und spongiöse Allografts zur Stimulierung der Heilung bei Pseudarthrosen. Rekonstruktive Chirurgie ist eine stabile Nische, in der strukturelle Allografts große Defekte in der Onkologie und bei Revisionsarthroplastiken überbrücken. Da Patienten mit früher Osteoarthritis Biologika einsetzen, um eine Arthroplastik aufzuschieben, wird der Orthobiologika-Marktanteil degenerativer Gelenkanwendungen zunehmen, insbesondere wenn zukünftige Formulierungen eine Knorpelerhaltung nachweisen.

Nach Endnutzer: Krankenhäuser sichern Umsatz, ASCs wachsen stark

Krankenhäuser kontrollierten 2025 einen Umsatzanteil von 62,92 % aufgrund ihrer Rolle bei komplexen Wirbelsäulen- und Traumafällen sowie ihrer Kapazität für die interne Biologika-Verarbeitung. ASCs sollen jedoch mit einem CAGR von 8,18 % wachsen, unterstützt durch die CMS-Zahlungsparität bei mehr als 3.800 orthopädischen Eingriffen. Orthopädische und sportmedizinische Kliniken tragen etwa 12 % des Umsatzes bei, hauptsächlich durch Selbstzahler-PRP und Viskosupplementation, die Versicherungshürden umgehen.

Die Standortversorgungsrichtlinien von UnitedHealthcare leiten nun viele einstufige lumbale Dekompressionen an ASCs weiter und verlagern jährlich zehntausende Fälle. Dennoch fehlt vielen ASCs die Kühlketteninfrastruktur für frisch-gefrorene Allografts – ein Hindernis, das durch neue gefriergetrocknete DBM-Einführungen mit einer Haltbarkeit von 18 Monaten adressiert wird. Krankenhäuser reagieren, indem sie Biologika-Labors für Point-of-Care-PRP ausbauen und so ihre Relevanz in einem Orthobiologika-Markt bewahren, der zunehmend von der ambulanten Migration beeinflusst wird.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika erzielte 2025 einen Anteil von 43,17 % am globalen Umsatz, gestützt durch 550.000 jährliche Wirbelsäulenfusionen und das weltweit größte Netzwerk krankenhausinterner Biologika-Labors. Die Abschnitt-232-Zölle beschleunigten die Rückverlagerung und veranlassten Verarbeiter, ihre Kapazitäten auszubauen, um Importzölle von 10–25 % auf orthopädische Hardware zu kompensieren. Das kanadische Einzahler-System schränkt PRP ein und begrenzt die Viskosupplementation auf 3 Injektionen pro Jahr, was einige Patienten zur grenzüberschreitenden Versorgung veranlasst. Mexikos Orthopädiesektor wuchs 2024 um 14 %, da der Medizintourismus zunahm, doch die Erstattung bleibt zwischen öffentlichen und privaten Versicherern fragmentiert.

Der Asien-Pazifik-Raum soll bis 2031 mit einem CAGR von 11,27 % wachsen, angetrieben durch Chinas 12 Schnellzulassungen für regenerative Medizin im Jahr 2025 und Indiens 22%igen Anstieg bei Importen orthopädischer Geräte. Chinas Tier-1-Städte erstatten nun Stammzelltherapien, während ländliche Provinzen zurückbleiben und einen Zwei-Geschwindigkeiten-Markt schaffen. Indiens klinische Empfehlung für PRP Anfang 2025 legitimierte private Angebote in einem überwiegend auf Selbstzahler ausgerichteten Umfeld. Japans alternde Bevölkerung belastet die Kapazitäten, verlängert die Wartezeiten für Kniegelenkersatz und fördert den Einsatz biologischer Überbrückungstherapien. Australien harmonisierte seine Biologika-Vorschriften 2024 mit der FDA und verkürzte die Zulassungsfristen auf 10 Monate. Die nationale Krankenversicherung Südkoreas erstattet nun DBM bei Wirbelsäulenfusionen, was die Nutzung voraussichtlich um 30 % über zwei Jahre steigern wird.

Europa erzielte bedeutende Umsätze, steht jedoch vor MDR-bedingten Verzögerungen, die Produktzulassungen über 18 Monate hinaus verlängern. Deutschlands obligatorischer Krankenhausaufenthalt für die meisten Wirbelsäulenoperationen begrenzt die ASC-Durchdringung auf unter 8 %, obwohl Pilotprojekte in München und Frankfurt ambulante Modelle testen. Das britische NICE empfahl PRP 2024 für die laterale Epikondylitis und eröffnet Perspektiven für eine breitere Übernahme durch den Nationalen Gesundheitsdienst. Frankreichs Streichung der Viskosupplementation aus der Erstattung senkte deren Nutzung um 60 % und löste eine Verlagerung hin zu PRP in der Privatpraxis aus. GCC-Länder und Brasilien machen den Großteil des Umsatzes im Nahen Osten & Afrika sowie in Südamerika aus, angetrieben durch private Kostenträger und selektive Erstattung für Knochenersatzstoffe.

Wettbewerbslandschaft

Der Orthobiologika-Markt ist mäßig konzentriert; die fünf größten Hersteller entfallen auf einen bedeutenden Anteil am globalen Umsatz. Führende Akteure verfolgen drei Taktiken: Übernahme von Point-of-Care-PRP-Plattformen, Erweiterung von Allograft-Katalogen und Investitionen in synthetische Biomaterialien, die Spendervariabilität vermeiden. Strykers Übernahme eines Peptid-Amphiphil-Gerüstentwicklers für 340 Millionen USD im Januar 2025 unterstreicht den Schwenk hin zu regenerativen Nanofaser-Plattformen.

Kleinere Marktteilnehmer setzen auf Daten, um sich abzuheben; Bioventus startete im März 2024 ein PRP-Ergebnisregister mit 5.000 Patienten, das Chirurgen vergleichende Analysen liefert, die Variabilitätsbedenken adressieren. Patentanmeldungen konzentrieren sich auf kontrollierte Freisetzung von BMP-2 und geschlossene PRP-Aufbereitung; Medtronic meldete 2024 sieben BMP-2-Abgabepatente an, während Arthrex die Zentrifugation auf Basis von Hämatokritrückmeldungen automatisierte. Die Einhaltung regulatorischer Anforderungen gemäß ISO 13485 und MDR belastet kleine Gewebebanken, doch die vertikale Integration in Verarbeitung und Vertrieb ermöglicht es Gruppen wie MTF Biologics und AlloSource, Nischensegmente zu sichern.

Weißflecken-Chancen umfassen pädiatrische Orthopädie, auf osteoporotischen Knochen zugeschnittene Biologika und Gerüst-Zell-Kombinationsprodukte. Organogenesis erhielt beispielsweise die FDA-Breakthrough-Device-Designation für ein 3D-gedrucktes Kollagen-Hydroxyapatit-Implantat für Tibiaplateaufrakturen, mit geplanter Vermarktung Ende 2026. Mit dem Fortschreiten des Orthobiologika-Marktes sind Anbieter, die proprietäre Verarbeitungsplattformen mit robusten klinischen Daten verbinden können, gut positioniert, um Marktanteile zu konsolidieren.

Branchenführer im Orthobiologika-Markt

BoneSupport AB

Stryker Corporation

Zimmer Biomet Holdings Inc.

Medtronic

DePuy Synthes (Johnson & Johnson)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: OssDsign meldete, dass 10.000 Patienten mit OssDsign Catalyst behandelt worden waren, einem synthetischen Knochenersatz, der die natürliche Heilung fördert, was die wachsende klinische Akzeptanz des Produkts im US-amerikanischen Orthobiologika-Markt demonstriert.

- Januar 2025: Ventris Medical erhielt die FDA-510(k)-Zulassung für sein Backpack-Knochenersatz-Containmentsystem, das vorgefüllte osteoinduktive und oberflächenaktivierte Versionen für eine optimierte Knochenbildung umfasst.

- Dezember 2024: Die FDA genehmigte Mesoblasts Ryoncil (Remestemcel-L-rknd), eine allogene Knochenmark-mesenchymale Stromazelltherapie, was einen Meilenstein für MSC-Produkte in den Vereinigten Staaten markiert.

- Juni 2024: Octane Medical Group übernahm das globale Orthobiologika-Geschäft von B. Braun, einschließlich TETEC AG und Aesculap Biologics, um seine Plattform für regenerative Medizin zu stärken.

Globaler Orthobiologika-Marktbericht – Umfang

Gemäß dem Berichtsumfang werden Orthobiologika von Orthopädiechirurgen eingesetzt, um die Heilung von Verletzungen zu beschleunigen. Sie fördern die Heilung von Knochenbrüchen sowie Verletzungen von Muskeln, Sehnen und Bändern. Diese Produkte werden aus Substanzen hergestellt, die natürlicherweise in unserem Körper vorkommen.

Der Orthobiologika-Marktbericht ist segmentiert nach Produkttyp (Knochenersatzstoffe, demineralisierte Knochenmatrix, Allografts, Knochenmorphogenetische Proteine, Viskosupplementation, Stammzelltherapie, plättchenreiches Plasma, sonstige Produkttypen), Anwendung (Wirbelsäulenfusion, Trauma & Frakturversorgung, rekonstruktive Chirurgie, Osteoarthritis & Gelenkdegeneration, sonstige Anwendungen), Endnutzer (Krankenhäuser, ambulante Operationszentren, orthopädische & sportmedizinische Kliniken, Forschungs- & Akademische Institute) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Knochenersatzstoffe |

| Demineralisierte Knochenmatrix |

| Allografts |

| Knochenmorphogenetische Proteine |

| Viskosupplementation |

| Stammzelltherapie |

| Plättchenreiches Plasma |

| Sonstige Produkttypen |

| Wirbelsäulenfusion |

| Trauma & Frakturversorgung |

| Rekonstruktive Chirurgie |

| Osteoarthritis & Gelenkdegeneration |

| Sonstige Anwendungen |

| Krankenhäuser |

| Ambulante Operationszentren |

| Orthopädische & sportmedizinische Kliniken |

| Forschungs- & Akademische Institute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Knochenersatzstoffe | |

| Demineralisierte Knochenmatrix | ||

| Allografts | ||

| Knochenmorphogenetische Proteine | ||

| Viskosupplementation | ||

| Stammzelltherapie | ||

| Plättchenreiches Plasma | ||

| Sonstige Produkttypen | ||

| Nach Anwendung | Wirbelsäulenfusion | |

| Trauma & Frakturversorgung | ||

| Rekonstruktive Chirurgie | ||

| Osteoarthritis & Gelenkdegeneration | ||

| Sonstige Anwendungen | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Orthopädische & sportmedizinische Kliniken | ||

| Forschungs- & Akademische Institute | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Orthobiologika-Marktes?

Die Größe des Orthobiologika-Marktes erreichte 2026 einen Wert von 7,06 Milliarden USD und ist auf dem Weg, bis 2031 einen Wert von 9,52 Milliarden USD zu erreichen.

Welche Produktkategorie hält den größten Anteil am Orthobiologika-Markt?

Die Viskosupplementation dominierte 2025 den Umsatz mit einem Anteil von 42,92 %, angetrieben durch die langjährige Medicare-Erstattung für Hyaluronsäureinjektionen.

Welches Anwendungssegment wächst am schnellsten?

Anwendungen für Osteoarthritis und Gelenkdegeneration nehmen bis 2031 mit einem CAGR von 9,63 % zu, da Patienten früher im Krankheitsverlauf Biologika einsetzen.

Wie schnell übernehmen ambulante Operationszentren Biologika?

ASCs sollen bis 2031 einen CAGR von 8,18 % verzeichnen, unterstützt durch die CMS-Zahlungsparität und arbeitsablauffreundliche Einweg-Biologika-Sets.

Welche geografische Region wird voraussichtlich am schnellsten wachsen?

Der Asien-Pazifik-Raum soll bis 2031 einen CAGR von 11,27 % verzeichnen, was beschleunigte Regulierungszulassungen in China und eine wachsende private Nachfrage in Indien widerspiegelt.

Seite zuletzt aktualisiert am: