Marktgröße und Marktanteil für Organoide und Sphäroide

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.29 Milliarden US-Dollar |

| Marktgröße (2031) | 2.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.57% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

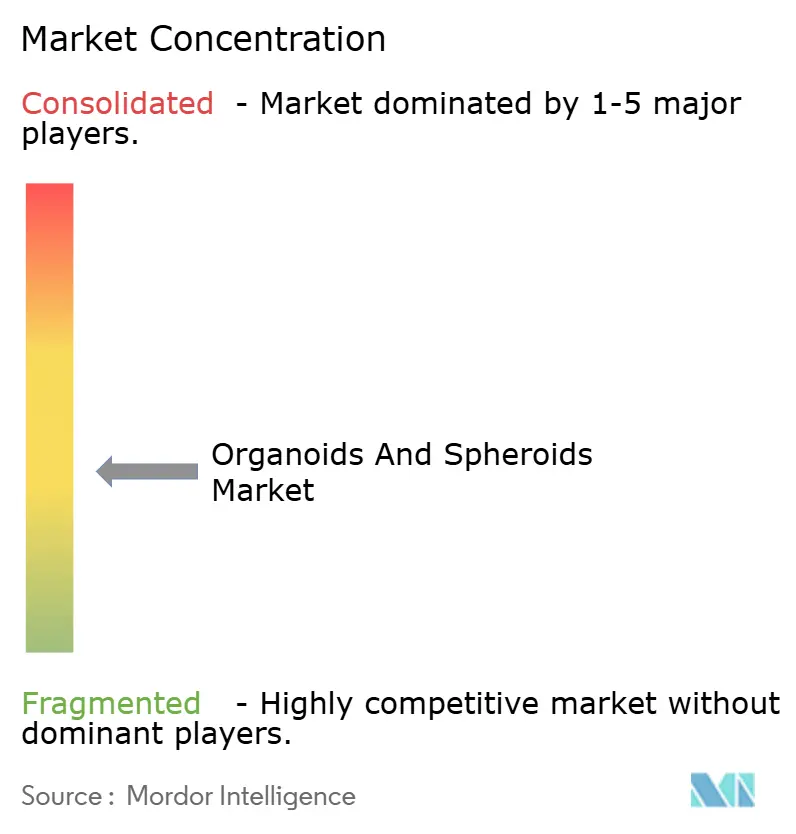

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Organoide und Sphäroide von Mordor Intelligence

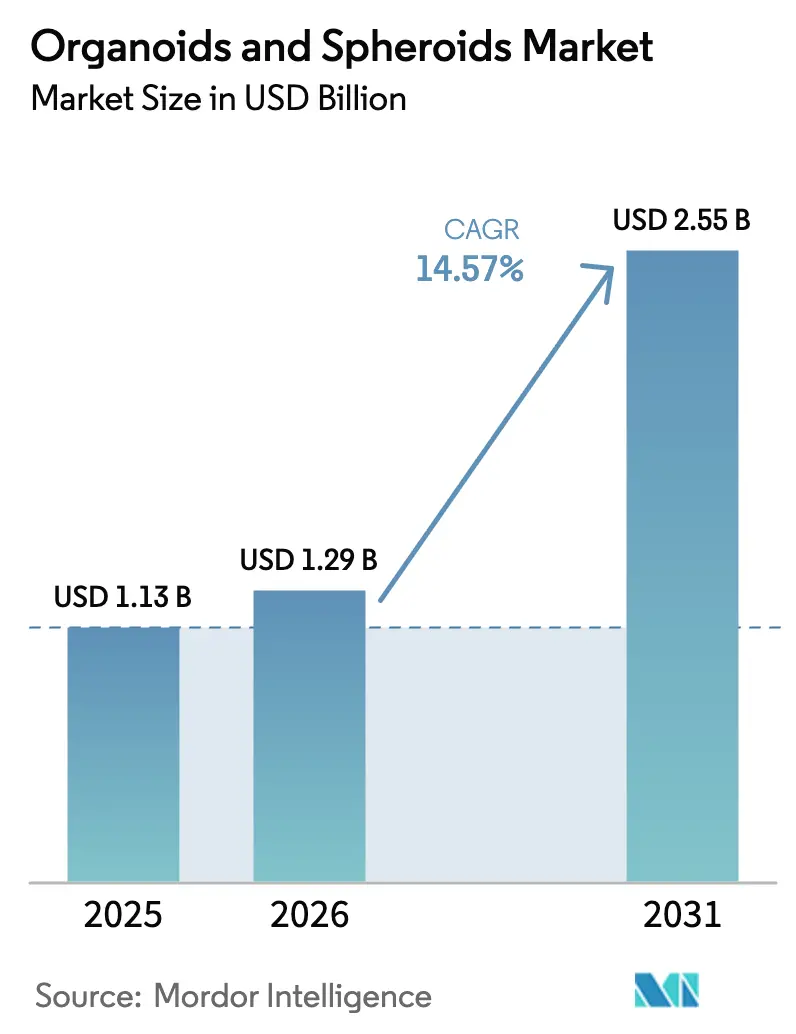

Die Marktgröße für Organoide und Sphäroide wird im Jahr 2026 auf 1,29 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 1,13 Milliarden USD, mit Prognosen für 2031 von 2,55 Milliarden USD, was einem Wachstum von 14,57 % CAGR über den Zeitraum 2026–2031 entspricht. Diese robuste Entwicklung spiegelt die Hinwendung des Pharmesektors zu humanrelevanten präklinischen Modellen wider – eine Verschiebung, die durch die Entscheidung der FDA vom April 2025 beschleunigt wurde, obligatorische Tierversuche für monoklonale Antikörper schrittweise abzuschaffen. Organoide zeigen eine Sensitivität von 83,3 % und eine Spezifität von 92,9 % bei der Vorhersage von Patientenbehandlungsreaktionen, was ihren klinischen Vorhersagevorteil gegenüber 2D-Kulturen unterstreicht. Eine verstärkte öffentliche Finanzierung – vom 40-Millionen-USD-PRINT-Programm der ARPA-H bis hin zu den jährlichen NIH-Zuschüssen von 2 Millionen USD für auditorische Organoide – stärkt die Technologiebasis und verkürzt die Kommerzialisierungszeiträume. Der Markt für Organoide und Sphäroide profitiert weiterhin von Automatisierungsfortschritten wie dem CellXpress.ai-System, das einen Hochdurchsatz-Screening-Betrieb mit geringerem Arbeitsaufwand ermöglicht.

Wichtigste Erkenntnisse des Berichts

- Nach Typ führten Organoide im Jahr 2025 mit einem Umsatzanteil von 57,18 %; Sphäroide verzeichneten bis 2031 die höchste CAGR von 16,21 %.

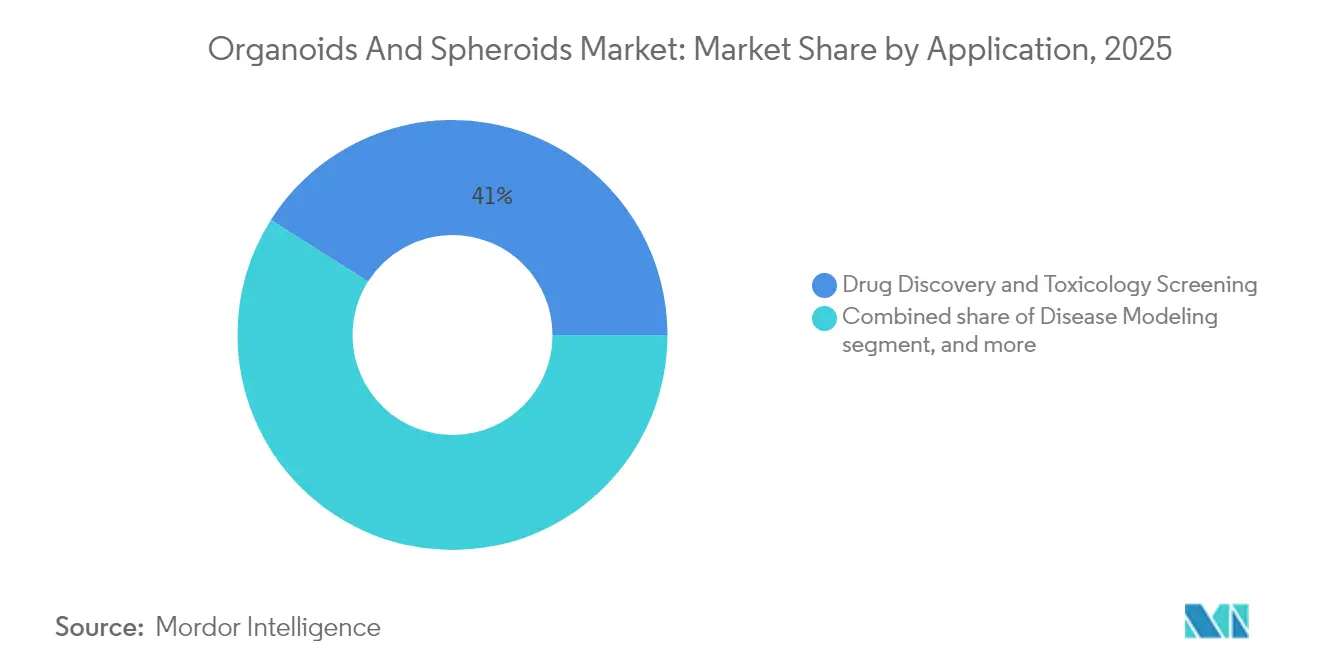

- Nach Anwendung entfielen 41,02 % des Marktanteils für Organoide und Sphäroide im Jahr 2025 auf Wirkstoffforschung und Toxizitäts-Screening, während die personalisierte Medizin bis 2031 mit einer CAGR von 16,95 % voranschreitet.

- Nach Endnutzer hielten Pharma- und Biotechnologieunternehmen im Jahr 2025 einen Anteil von 45,93 % an der Marktgröße für Organoide und Sphäroide, während Auftragsforschungsorganisationen bis 2031 voraussichtlich mit einer CAGR von 16,88 % wachsen werden.

- Nach Geografie trug Nordamerika im Jahr 2025 39,98 % des Umsatzes bei; für den Asien-Pazifik-Raum wird bis 2031 die höchste regionale CAGR von 15,21 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Organoide und Sphäroide

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Wachsende Akzeptanz der 3D-Zellkultur in der Wirkstoffforschung | +3.2% | Nordamerika und EU führend; wachsende Akzeptanz im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach personalisierter Medizin und Präzisionsonkologie | +2.8% | Am stärksten in Nordamerika; rasante Verbreitung im Asien-Pazifik-Raum und in Europa | Langfristig (≥ 4 Jahre) |

| Zunehmende Investitionen in die Forschung zur regenerativen Medizin | +2.1% | Nordamerika und EU als Kernregionen; Ausstrahlungseffekte auf den Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Abkehr von Tierversuchen in präklinischen Studien | +3.5% | Regulatorisch getrieben in den USA und der EU; globaler Schwung | Kurzfristig (≤ 2 Jahre) |

| Ausweitung staatlicher und privater Finanzierung für Organoid-Biobanken | +1.8% | Nordamerika und EU; aufkommende Programme im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Entstehung automatisierter Hochdurchsatz-Organoid-Plattformen | +1.4% | Technologiezentren in Nordamerika, EU und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Akzeptanz der 3D-Zellkultur in der Wirkstoffforschung

Pharmazeutische Entwickler berichten, dass herkömmliche 2D-Assays bis zu 30 % der Verbindungen falsch klassifizieren, die später in Phase-II-Studien scheitern, was ein starkes Interesse an 3D-Alternativen weckt. Der FDA Modernization Act 2.0 schuf eine klare regulatorische Grundlage für Organoid-basierte Bewertungen und verkürzte typische präklinische Zeitpläne um 18–24 Monate. CellXpress.ai automatisiert die Organoid-Expansion und die Zugabe von Verbindungen und reduziert manuelle Handhabungsfehler um 70 %. Große Unternehmen reservieren mittlerweile bis zu 12 % ihrer Forschungs- und Entwicklungsbudgets für humanrelevante Assays, was Risikominderungszielen entspricht. Hochdurchsatz-Organoid-Screens können Tausende von Kandidaten gleichzeitig verarbeiten und Kosten durch geringere Ausfallquoten in späten Phasen zurückgewinnen.

Steigende Nachfrage nach personalisierter Medizin und Präzisionsonkologie

Patientenabgeleitete Organoide (PDOs) ermöglichen es Onkologen, Wirkstoffpanels an einem Tumor-Proxy des Patienten zu testen, bevor die Therapie beginnt; für fortgeschrittenen Bauchspeicheldrüsenkrebs wurden Erfolgsquoten von 91 % berichtet[1]Gastroenterologische Gesellschaft, "Organoide in der Präzisionstherapie bei Bauchspeicheldrüsenkrebs," gastroenterology.org. CRISPR-editierte PDOs spiegeln individuelle Tumormutationen wider und schaffen „Patientenavatar”, die die Therapieauswahl leiten. Wachsende PDO-Biobanken erhalten die genetische Vielfalt und beschleunigen die kohortenbezogene Analyse der Wirkstoffempfindlichkeit. Kostenträger im Gesundheitswesen stellen fest, dass die organoidgesteuerte Wirkstoffauswahl unwirksame Behandlungen verhindert und die Ausgaben für Non-Responder reduziert. Da die klinischen Belege zunehmen, integrieren führende Krebszentren PDO-Workflows in routinemäßige molekulare Tumorboards.

Zunehmende Investitionen in die Forschung zur regenerativen Medizin

Die PRINT-Initiative in Höhe von 40 Millionen USD finanziert das Bioprinting von Nieren, Leber und Herz für Transplantationsstudien[2]ARPA-H, "PRINT-Programmübersicht," arpa-h.gov. Privates Kapital folgt: Vivodyne schloss eine Series-A-Finanzierungsrunde über 40 Millionen USD ab, um KI-gestütztes menschliches Gewebetesting zu industrialisieren. Die vaskularisierten Herz- und Leberorganoide der Stanford University überwinden Diffusionsgrenzen und reifen zu organähnlicher Größe heran, was einen Schritt in Richtung transplantierbarer Konstrukte markiert. Regierungen betonen die Organoid-Forschung als Absicherung gegen Organmangel, wobei allein in den USA täglich 17 Transplantationskandidaten sterben. Dieses multilaterale Finanzierungsumfeld reduziert Technologievalidierungsrisiken und beschleunigt den Weg vom Laborprototyp zur therapeutischen Anwendung.

Abkehr von Tierversuchen in präklinischen Studien

Im April 2025 signalisierte die FDA das Ende obligatorischer Tierversuche für monoklonale Antikörper und befürwortete ausdrücklich Organoid- und KI-Modelle. Die Europäische Arzneimittel-Agentur erarbeitet parallele Leitlinien, und die Akzeptanz von Organ-auf-Chip-Systemen in der Industrie hat sich seit 2021 verdoppelt. Emulate berichtet von einem Anstieg der Anfragen, da Sponsoren ihre Sicherheitspakete aufrüsten. Frühe Anwender verschaffen sich einen Wettbewerbsvorteil, indem sie validierte humanrelevante Assays einbetten, bevor die Leitlinien verbindlich werden. Finanzmodelle zeigen, dass die Vermeidung langwieriger und umstrittener Tierversuche bis zu 5 Millionen USD pro Prüfpräparat einspart.

Analyse der Hemmnisswirkung*

| Analyse der Hemmnisswirkung | (~) Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Kosten für fortschrittliche 3D-Zellkultursysteme | -2.4% | Global; größtes Hindernis für kleine und mittelgroße Biotechnologieunternehmen | Kurzfristig (≤ 2 Jahre) |

| Mangel an standardisierten Protokollen und Qualitätskontrolle | -1.8% | Global; regulatorische Unsicherheit in Schwellenmärkten ausgeprägter | Mittelfristig (2–4 Jahre) |

| Strenge regulatorische und ethische Aufsicht | -1.9% | USA, EU und Märkte mit strengen Bioethik-Rahmenbedingungen | Mittelfristig (2–4 Jahre) |

| Begrenzte Skalierbarkeit für die Herstellung in klinischer Qualität | -2.1% | Global; betrifft Regionen ohne fortgeschrittene Bioprozessinfrastruktur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für fortschrittliche 3D-Zellkultursysteme

Automatisierte Bioreaktoren kosten zwischen 100.000 und 500.000 USD pro Einheit, was die Einstiegshürden für kleine Unternehmen hoch hält. Organoid-Medien können 5- bis 10-mal teurer sein als herkömmliche 2D-Reagenzien; ein einzelner Versuchsdurchlauf übersteigt mit Spezialmatrizes oft 1.500 USD. Die Arbeitskosten steigen, da Bediener über fortgeschrittene Gewebekulturkenntnisse verfügen müssen, was den Gemeinkosten um 40–60 % erhöht. Auftragsforschungsorganisationen berechnen Kunden gelegentlich Aufschläge, was die Akzeptanz bei budgetbeschränkten Programmen einschränkt. Skalierungsgewinne durch Automatisierung haben begonnen, die Kosten pro Probe zu senken, aber der Kapitalaufwand bleibt kurzfristig ein Hemmnis für die Marktdiffusion.

Mangel an standardisierten Protokollen und Qualitätskontrolle

Die Erfolgsquoten variieren zwischen 15–20 % für bestimmte Organtypen und bis zu 87,5 % für andere, was unterschiedliche Laborverfahren widerspiegelt. Regulierungsbehörden benötigen einheitliche Referenzstandards, doch der Konsens über Messwerte – Lebensfähigkeit, Morphologie und funktionelle Assays – variiert stark[3]Internationale Gesellschaft für Stammzellforschung, "Qualitätsstandards für die Organoid-Forschung," isscr.org. Der Organ-auf-Chip-Fahrplan von CEN/CENELEC wird vor 2027 nicht abgeschlossen sein, was den Harmonisierungszeitraum verlängert. Pharmazeutische Sponsoren zögern, entscheidende Studien auf Methoden zu stützen, die von Standort zu Standort variieren. Mehrstätten-Studien weisen daher zusätzliche Budgets für die Protokollabstimmung zu, was Datenpakete für die regulatorische Einreichung verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Biologische Komplexität treibt die Führungsposition der Organoide voran

Organoide erzielten im Jahr 2025 einen Umsatzanteil von 57,18 % im Markt für Organoide und Sphäroide, während Sphäroide bis 2031 eine CAGR von 16,21 % verzeichneten. Organoide bewahren die genetische Treue gegenüber Quellgeweben und ermöglichen krankheitsspezifische Anwendungen wie Atemwegsmodelle bei zystischer Fibrose, die das Ansprechen von Patienten auf CFTR-Modulatoren vorhersagen. Sphäroide hingegen eignen sich für Hochdurchsatz-Screens, da ihre Produktion weniger Wachstumsfaktor-Supplementierung und kürzere Reifungszeiten erfordert. Die Dual-Mode-Plattformen von Corning ermöglichen es Labors, zwischen Sphäroid- und Organoid-Setups zu wechseln, ohne die Hardware zu ändern, was Kapitalverdopplungen reduziert.

Ein konvergierender Trend betrifft hybride 3D-Modelle: Die Triage von Verbindungen in frühen Phasen nutzt Sphäroide für den Durchsatz, gefolgt von der Organoid-Validierung für physiologische Tiefe. Hepatische Organoide gewinnen in Pipelines für Stoffwechselerkrankungen an Bedeutung, während neuronale Organoide von Vaskularisierungsdurchbrüchen profitieren, die eine verlängerte Kultivierung unterstützen. Diese zweistufige Strategie stimmt die Zeit bis zur Datenverfügbarkeit mit der Erkenntnistiefe ab und entspricht den Meilensteinen der Wirkstoffforschung.

Nach Anwendung: Personalisierte Medizin gewinnt an Bedeutung

Wirkstoffforschung und Toxizitäts-Screening blieben im Jahr 2025 mit 41,02 % das größte Segment, aber die personalisierte Medizin verzeichnet nun mit einer CAGR von 16,95 % die schnellste Expansion – was die zunehmende klinische Validierung von PDOs bei der Therapieauswahl widerspiegelt. Sicherheitstests profitieren von der wachsenden Präferenz für Marktgrößenkennzahlen für Organoide und Sphäroide, die mit ADME&T-Workflows verknüpft sind. Präzisionsonkologie-Labors verlassen sich zunehmend auf biobankte PDOs für Multi-Wirkstoff-Empfindlichkeitspanels und integrieren genomische und funktionelle Daten zur Formulierung von Behandlungsschemata. Anwendungen in der regenerativen Medizin, obwohl noch in den Anfängen, sicherten sich frisches Kapital von Versicherern, die Kosteneinsparungen durch kurative Therapien erkunden.

Gleichzeitig breiten sich Krankheitsmodellierungsprogramme auf metabolische, neurodegenerative und Infektionskrankheitsbereiche aus. Pankreatische Inselorganoide zeigen beispielsweise ein verbessertes Anwachsen gegenüber Beta-Zell-Transplantaten und bieten einen potenziellen Heilungsweg für Diabetes. CRISPR-fähige Organoide klären Genotyp-Phänotyp-Zusammenhänge im großen Maßstab und beschleunigen die Entdeckung von Gentherapiezielen.

Nach Endnutzer: Auftragsforschungsorganisationen überholen die interne Pharmaakzeptanz

Pharma- und Biotechnologieunternehmen erzielten im Jahr 2025 einen Umsatzanteil von 45,93 %, aber die Umsätze von Auftragsforschungsorganisationen wachsen jährlich um 16,88 %, was die Outsourcing-Wirtschaftlichkeit widerspiegelt. Große Auftragsforschungsorganisationen wie Charles River Laboratories zentralisieren die PDO-Produktion, standardisieren Assays und bieten regulatorisch konforme Datenpakete an, was den Kapitalaufwand der Kunden reduziert. Akademische Zentren leisten grundlegende Innovationsbeiträge, lizenzieren Protokolle jedoch häufig an kommerzielle Partner zur Skalierung. Pathologieabteilungen in Krankenhäusern beginnen, PDO-Tests für refraktäre Krebserkrankungen einzubeziehen, was eine klinisch-diagnostische Grenze signalisiert.

Die Expansion von Auftragsforschungsorganisationen entspricht dem Ausblick auf den Markt für Organoide und Sphäroide, indem die Kosten pro Studie für kleinere Biotechnologieunternehmen gesenkt werden, die keine vollständige interne 3D-Kapazität rechtfertigen können. Dieses abgestufte Ökosystem verteilt Fähigkeiten effizient: Forschungsgruppen innovieren, Dienstleister skalieren und klinische Standorte übersetzen Erkenntnisse in die Patientenversorgung.

Geografische Analyse

Nordamerika profitiert mit einem Marktanteil von 39,98 % im Jahr 2025 von der regulatorischen Führungsrolle der FDA, tiefen Fördermittelpools und einer integrierten Lieferantenbasis. Führende Unternehmen wie Thermo Fisher Scientific reservieren 500 Millionen USD eines umfassenderen Investitionsplans von 2 Milliarden USD für Forschungs- und Entwicklungsinitiativen, einschließlich Organoid- und Sphäroid-Anwendungen. Die Zusammenarbeit mit der Regierung beschleunigt Skalierungsprogramme; ATCC und NIH kuratieren gemeinsam standardisierte Organoid-Referenzlinien und verbessern die laborübergreifende Reproduzierbarkeit.

Für den Asien-Pazifik-Raum wird bis 2031 eine CAGR von 15,21 % prognostiziert – die höchste unter allen Regionen –, was die lokale Marktgröße für Organoide und Sphäroide von 0,32 Milliarden USD im Jahr 2022 auf 0,88 Milliarden USD bis 2031 steigert. Technologietransferpartnerschaften, exemplarisch durch InSphero-Chayon, lokalisieren die Produktion, während staatliche Subventionen die Geräteimportkosten senken. Niedrigere Betriebsausgaben und ein qualifizierter Talentpool veranlassen westliche Unternehmen, Fertigungszentren in Singapur, Südkorea und China zu errichten.

Europa verzeichnet ein stetiges Wachstum, das durch starke akademisch-industrielle Netzwerke und einen regulatorischen Druck zur Standardisierung gestützt wird. Die Übernahme von HUB Organoids durch Merck KGaA integriert niederländisches PDO-Know-how in eine globale Lieferkette für Biowissenschaften. Der CEN/CENELEC-Fahrplan strebt einheitliche Organ-auf-Chip-Kriterien an, die nach der Ratifizierung wahrscheinlich einen globalen Maßstab setzen werden. Kleinere Märkte im Nahen Osten, Afrika und Südamerika sind noch im Entstehen, ziehen aber Pilotprojekte an, die auf die Modellierung von Infektionskrankheiten mit regionalen Erregerstämmen abzielen.

Wettbewerbslandschaft

Der Markt für Organoide und Sphäroide ist mäßig fragmentiert, mit einer sich beschleunigenden Konsolidierungswelle. Der Kauf von HUB Organoids durch Merck KGaA im Dezember 2024 zeigt, wie große Lieferanten Nischeninnovatoren absorbieren, um proprietäre Plattformen zu sichern. Thermo Fisher nutzt seine Breite bei Reagenzien und Instrumenten, um End-to-End-3D-Lösungen zu bündeln, und fordert damit Einzelproduktspezialisten heraus. Der Wettbewerbsvorteil hängt zunehmend von validierten Datensätzen ab, die von Regulierungsbehörden akzeptiert werden; der ISTAND-Meilenstein der FDA für einen Leberschäden-Chip von Emulate bietet einen bemerkenswerten Wettbewerbsgraben.

Die Finanzierung fließt weiterhin in Richtung Automatisierung und KI-Integration – Vivosynes Series-A-Finanzierung über 40 Millionen USD finanziert ein 2.136 Quadratmeter großes Roboterlabor für Hochdurchsatz-Menschengewebetests. Die Kapitalerhöhung von CN Bio über 21 Millionen USD koppelt seine PhysioMimix-Plattform mit dem globalen Auftragsforschungsunternehmen Pharmaron und unterstreicht den strategischen Wert geografischer Reichweite. Weißraum-Chancen bestehen weiterhin bei kostengünstigen Reagenzformulierungen und einheitlicher QC-Software, wo derzeit nur wenige Akteure dominante IP-Positionen beanspruchen.

Start-ups, die vereinfachte, kit-basierte Organoid-Protokolle verfolgen, sprechen kleinere Labors an, denen fortschrittliche Bioreaktoren fehlen, und erweitern den Akzeptanztrichter der Organoid- und Sphäroid-Branche. Strategische Partnerschaften zwischen Instrumentierungsriesen und Mikrofluidik-Spezialisten veranschaulichen eine Verschiebung hin zu integrierten Hardware-Software-Ökosystemen, die die Anforderungen an die Bedienerqualifikation senken.

Marktführer im Bereich Organoide und Sphäroide

Cellesce Ltd.

InSphero AG

STEMCELL Technologies Inc.

Corning Incorporated

Thermo Fisher Scientific Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Forscher der Stanford University erstellten vaskularisierte Herz- und Leberorganoide, die Reifung und Größe für potenzielle therapeutische Anwendungen verbessern.

- Mai 2025: Vivodyne sicherte sich eine Series-A-Finanzierung über 40 Millionen USD zur Erweiterung einer KI-gestützten Plattform für menschliches Gewebetesting.

- April 2025: Die FDA kündigte Pläne an, obligatorische Tierversuche für monoklonale Antikörper abzuschaffen, und befürwortete Organoid-Toxizitäts-Assays.

- April 2025: CN Bio kooperierte mit Pharmaron zur globalen Ausweitung der Organ-auf-Chip-Forschung und -Entwicklung auf der PhysioMimix-Plattform.

- April 2025: Thermo Fisher Scientific sagte eine Investition von 2 Milliarden USD in die US-amerikanische Fertigung zu, davon 500 Millionen USD für Forschung und Entwicklung in den Biowissenschaften.

- März 2025: ARPA-H startete das PRINT-Programm mit einem Volumen von 40 Millionen USD zum Bioprinting von Organen auf Abruf.

Globaler Berichtsumfang für den Markt für Organoide und Sphäroide

Organoide sind aus Stammzellen gezüchtete dreidimensionale Mini-Organe, die Organstruktur und -funktion nachahmen und für die Forschung zu Entwicklung und Krankheit eingesetzt werden. Sphäroide sind einfachere dreidimensionale Zellcluster, die zelluläre Verhaltensweisen wie Wachstum und Wirkstoffreaktionen untersuchen.

Der Markt für Organoide und Sphäroide ist nach Typ, Anwendung, Endnutzer und Geografie segmentiert. Nach Typ ist der Markt in Organoide (intestinale Organoide, hepatische Organoide, pankreatische Organoide, neuronale Organoide und andere Organoide {Lunge, Niere und Magen, unter anderem}) und Sphäroide (multizellulare Tumorsphäroide, Neurosphären, Hepatosphären, Mammosphären und andere Sphäroide {embryoide Körper usw.}), Anwendung (Krankheitsmodellierung, Wirkstoffforschung und Toxizitäts-Screening, regenerative Medizin, Stammzellforschung, personalisierte Medizin und andere Anwendungen {Genbearbeitung und Immuno-Onkologie, unter anderem}), Endnutzer (Pharma- und Biotechnologieunternehmen, akademische und Forschungsinstitute, Krankenhäuser und Diagnosezentren, Auftragsforschungsorganisationen und andere Endnutzer {Biobanken, Stammzellbanken}) segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika segmentiert. Der Bericht bietet auch Marktgröße und Prognosen für 17 Länder in der Region. Für jedes Segment wurden Marktgröße und Prognosen auf der Grundlage des Werts (USD) erstellt.

| Organoide | Intestinale Organoide |

| Hepatische Organoide | |

| Pankreatische Organoide | |

| Neuronale Organoide | |

| Sonstige Organoide | |

| Sphäroide | Multizellulare Tumorsphäroide |

| Neurosphären | |

| Hepatosphären | |

| Mammosphären | |

| Sonstige Sphäroide |

| Krankheitsmodellierung |

| Wirkstoffforschung und Toxizitäts-Screening |

| Regenerative Medizin |

| Stammzellforschung |

| Personalisierte Medizin |

| Sonstige Anwendungen |

| Pharma- und Biotechnologieunternehmen |

| Akademische und Forschungsinstitute |

| Krankenhäuser und Diagnosezentren |

| Auftragsforschungsorganisationen |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Typ | Organoide | Intestinale Organoide |

| Hepatische Organoide | ||

| Pankreatische Organoide | ||

| Neuronale Organoide | ||

| Sonstige Organoide | ||

| Sphäroide | Multizellulare Tumorsphäroide | |

| Neurosphären | ||

| Hepatosphären | ||

| Mammosphären | ||

| Sonstige Sphäroide | ||

| Nach Anwendung | Krankheitsmodellierung | |

| Wirkstoffforschung und Toxizitäts-Screening | ||

| Regenerative Medizin | ||

| Stammzellforschung | ||

| Personalisierte Medizin | ||

| Sonstige Anwendungen | ||

| Nach Endnutzer | Pharma- und Biotechnologieunternehmen | |

| Akademische und Forschungsinstitute | ||

| Krankenhäuser und Diagnosezentren | ||

| Auftragsforschungsorganisationen | ||

| Sonstige Endnutzer | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell werden die Ausgaben für 3D-Zellkulturplattformen bis 2031 wachsen?

Der Markt für Organoide und Sphäroide wird voraussichtlich eine CAGR von 14,57 % verzeichnen und den Umsatz von 1,29 Milliarden USD im Jahr 2026 auf 2,55 Milliarden USD bis 2031 steigern.

Welche Region bietet Lieferanten das höchste Wachstumspotenzial?

Für den Asien-Pazifik-Raum wird ein jährliches Wachstum von 15,21 % prognostiziert, gestützt durch Kostenvorteile und steigende staatliche Investitionen in die Biotechnologie.

Welchen Anteil haben Organoide im Vergleich zu Sphäroiden?

Organoide erzielten im Jahr 2025 einen Umsatzanteil von 57,18 %, was ihre höhere biologische Komplexität widerspiegelt, während Sphäroide mit einer CAGR von 16,21 % aufholen.

Warum gewinnen Auftragsforschungsorganisationen als Endnutzer an Bedeutung?

Auftragsforschungsorganisationen wachsen jährlich um 16,88 %, weil sie kleinen bis mittelgroßen Arzneimittelentwicklern den Zugang zu Organoid-Assays ohne hohe Kapitalinvestitionen ermöglichen.

Wie beeinflusst die Regulierung die Technologieakzeptanz?

Die FDA-Leitlinie von 2025 zur schrittweisen Abschaffung bestimmter Tierversuche beschleunigt die Nachfrage nach validierten Organoid- und Organ-auf-Chip-Plattformen in der gesamten Entwicklungspipeline.

Seite zuletzt aktualisiert am: