Organoids-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

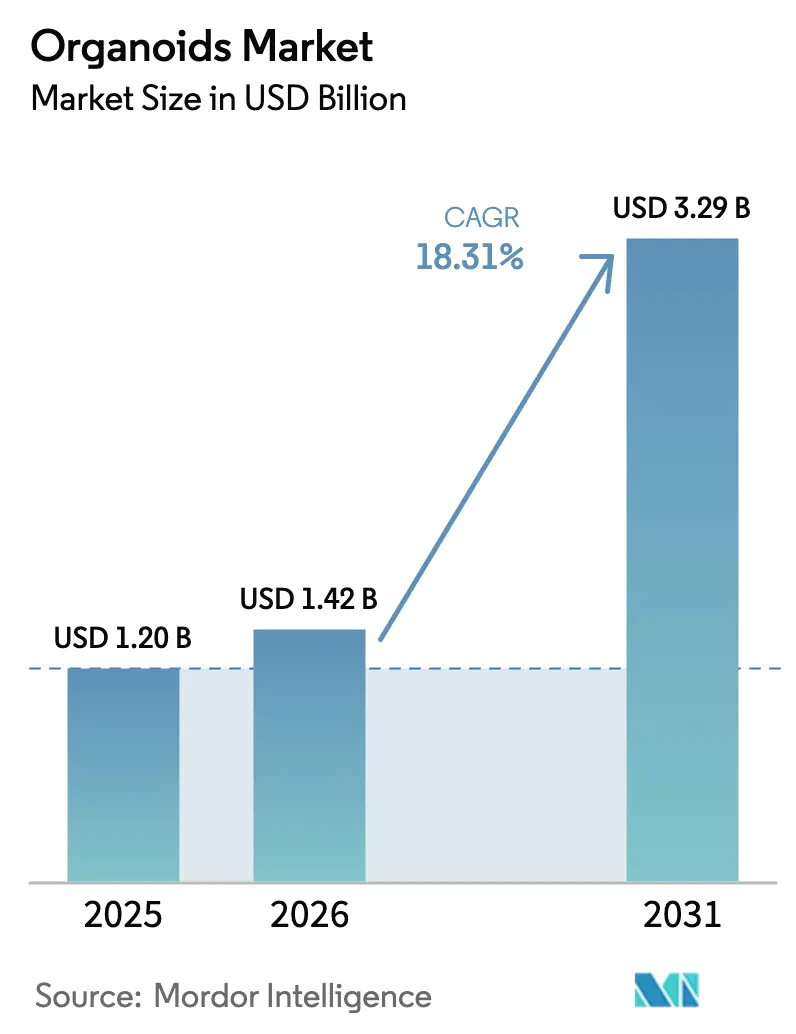

| Marktgröße (2026) | 1.42 Milliarden US-Dollar |

| Marktgröße (2031) | 3.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.31% CAGR |

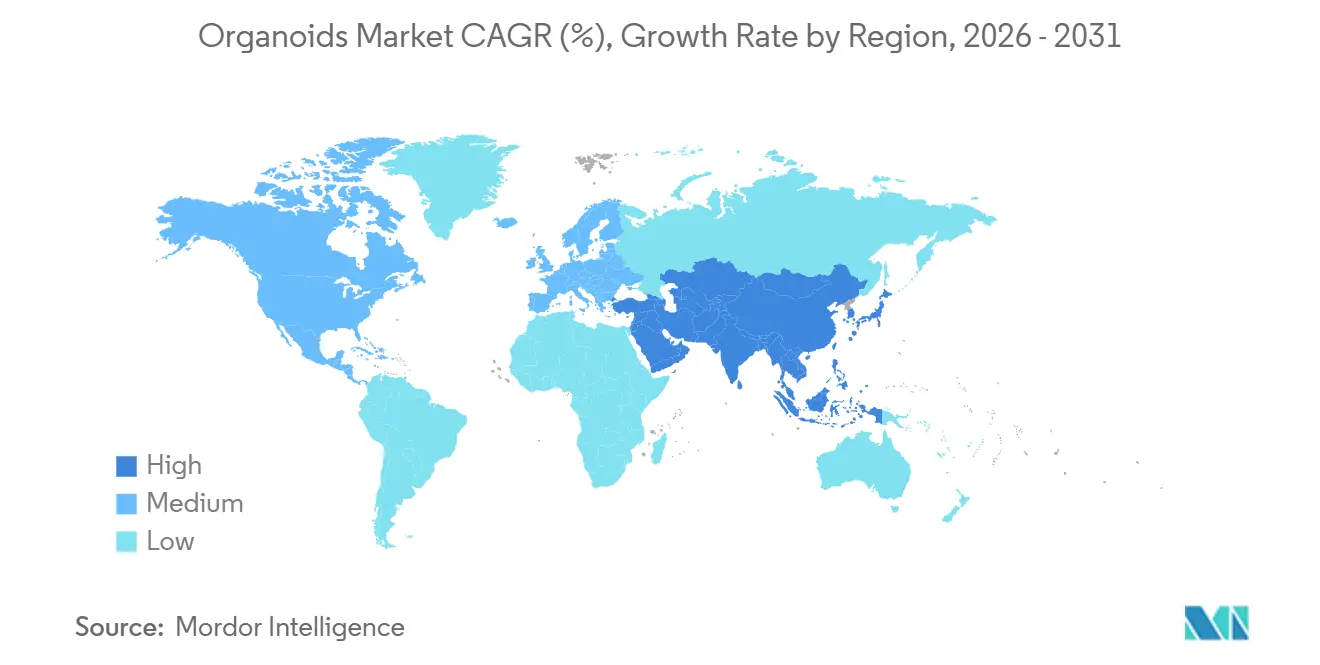

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

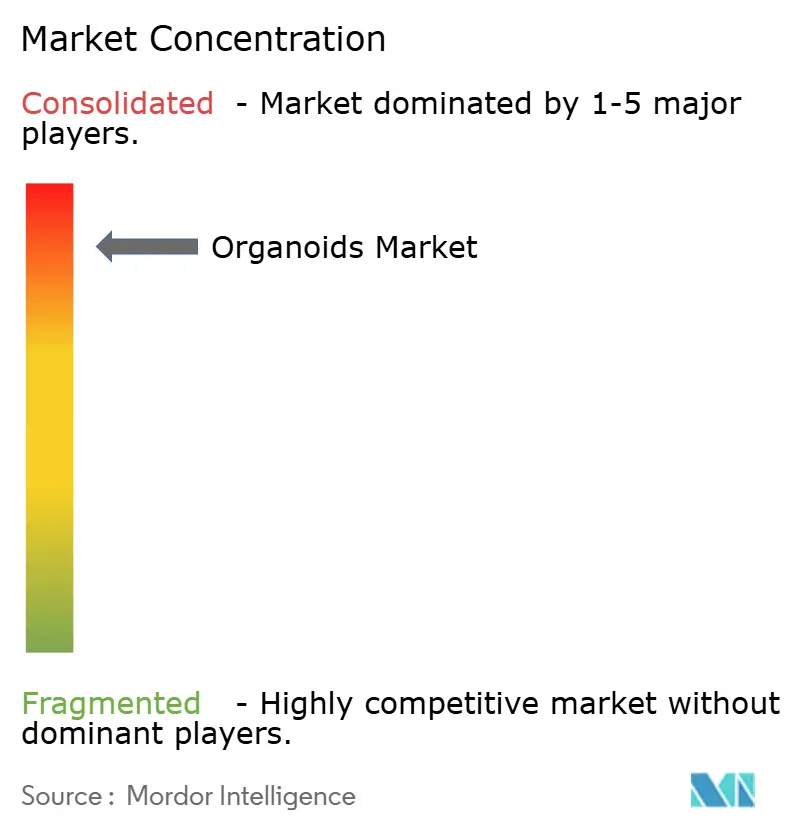

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Organoids-Marktanalyse von Mordor Intelligence

Die Organoids-Marktgröße soll von USD 1,20 Milliarden im Jahr 2025 und USD 1,42 Milliarden im Jahr 2026 auf USD 3,29 Milliarden bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 18,31 % verzeichnen.

Steigende Investitionen pharmazeutischer Auftraggeber in dreidimensionale patientenabgeleitete Kulturen, die Abschaffung der obligatorischen Tierversuche in den Vereinigten Staaten sowie parallele Leitlinienentwicklungen in Europa beschleunigen die Nachfrage nach präklinischen Organoids-Paketen. Risikokapital fließt weiterhin in Start-ups, die bioprintete Matrices und mikrofluidische Chips liefern, während etablierte Anbieter von Biowissenschaften ihre Reagenzienportfolios erweitern, um wiederkehrende Medieneinnahmen zu sichern. Kostendrücke im Zusammenhang mit tierisch gewonnenen extrazellulären Matrices bestehen fort, doch Lieferanten bringen chemisch definierte Substitute auf den Markt, die eine geringere Charge-zu-Charge-Variabilität versprechen. Insgesamt verschiebt sich der Organoids-Markt von einer akademischen Nische hin zu einer integrierten Entwicklungsplattform, die Zeitpläne verkürzt, Onkologieprogramme risikoärmer gestaltet und Wert in Präzisionsmedizinstudien erschließt.

Wichtigste Erkenntnisse des Berichts

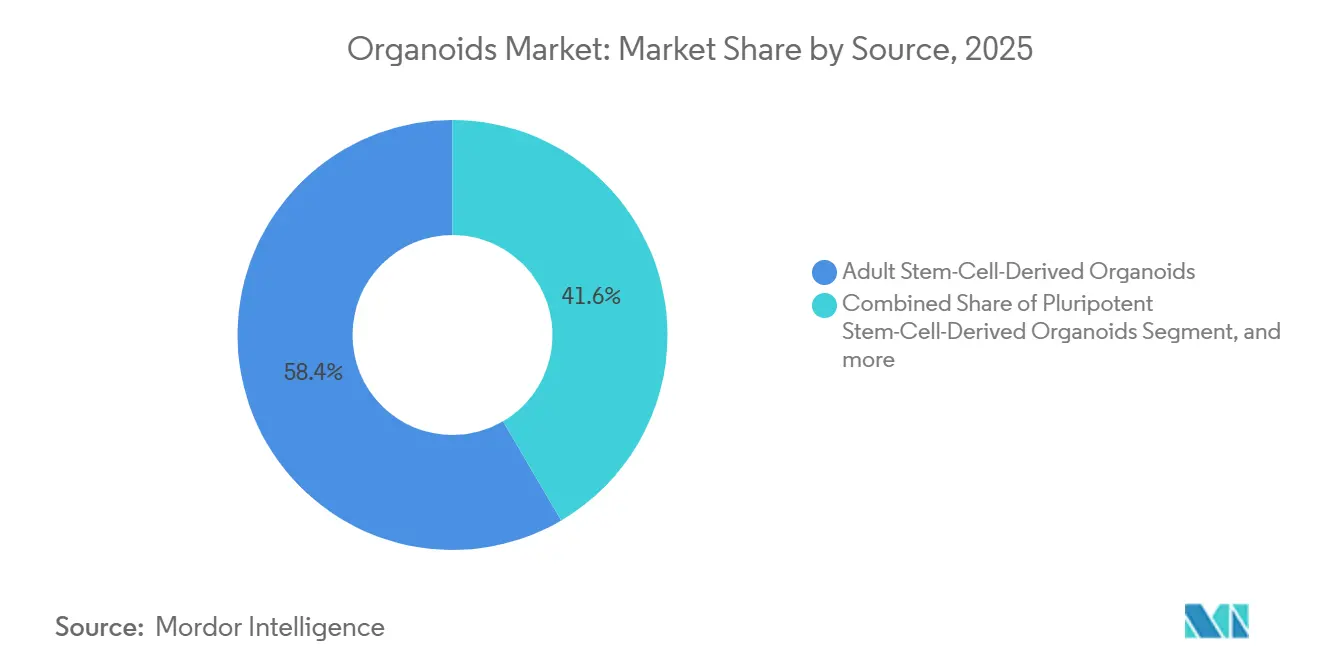

- Nach Quelle führten aus adulten Stammzellen gewonnene Modelle mit einem Organoids-Marktanteil von 58,43 % im Jahr 2025.

- Nach Organtyp entfielen auf Darmkulturen im Jahr 2025 ein Anteil von 28,65 % an der Organoids-Marktgröße, während Pankreasmodelle bis 2031 mit einer CAGR von 20,76 % expandieren sollen.

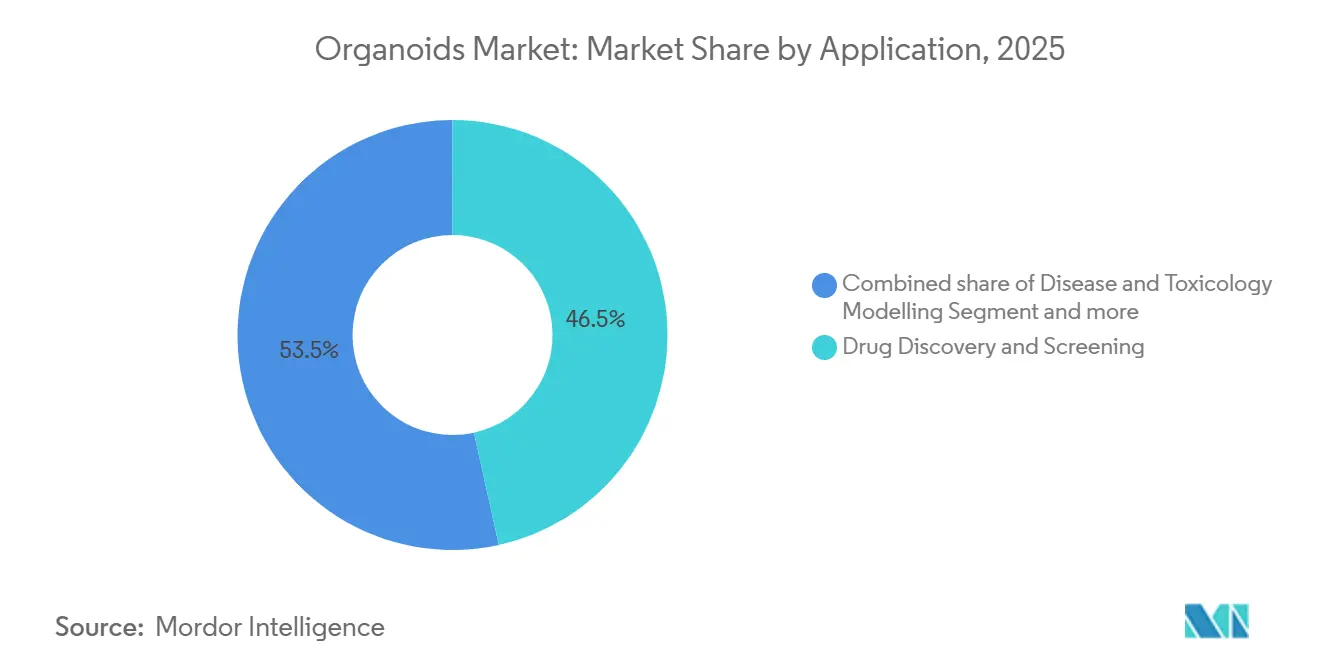

- Nach Anwendung entfielen auf Wirkstoffforschung und -screening im Jahr 2025 46,54 % des Umsatzes; Präzisions- und personalisierte Medizin soll bis 2031 mit einer CAGR von 21,55 % wachsen.

- Nach Endnutzer entfielen auf Pharma- und Biotechnologieunternehmen 55,63 % der Ausgaben im Jahr 2025, während CROs und CDMOs im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 21,65 % wachsen werden.

- Nach Technologie entfiel auf die gerüstbasierte 3-D-Kultur im Jahr 2025 ein Umsatzanteil von 32,65 %; 3-D-Bioprinting-gestützte Organoids sollen bis 2031 eine CAGR von 21,43 % verzeichnen.

- Nach Geografie dominierte Nordamerika mit einem Umsatzanteil von 43,65 % im Jahr 2025; für den Asien-Pazifik-Raum wird bis 2031 eine CAGR von 19,43 % erwartet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Organoids-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nutzung von Organoids in der onkologischen Wirkstoffforschung | +4.2% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Ausweitung von Präzisionsmedizinstudien und personalisierten Therapien | +3.8% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Staatliche Förderung der 3-D-Zellkulturinfrastruktur | +3.1% | Vereinigte Staaten, Europäische Union, China | Kurzfristig (≤2 Jahre) |

| Abkehr von Tierversuchen in der präklinischen Forschung | +2.9% | Global (angeführt von den Vereinigten Staaten und Europa) | Kurzfristig (≤2 Jahre) |

| Kommerzialisierung großmaßstäblicher Organoids-Biobanken | +2.4% | Nordamerika, Europa, früh adoptierende Märkte im Asien-Pazifik-Raum | Langfristig (≥4 Jahre) |

| Integration von Genomeditierung und fortschrittlichen Mikrofluidikplattformen | +2.1% | Globale Innovationszentren | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nutzung von Organoids in der onkologischen Wirkstoffforschung

Kolorektale Tumor-Organoids sagten in einer Nature-Medicine-Studie aus dem Jahr 2025 das Ansprechen auf Chemotherapie in 84 % der Fälle voraus und übertrafen damit traditionelle Zelllinien, was zu einer breiteren pharmazeutischen Nutzung führte[1]Nature Medicine Redaktion, "Organoids sagen Chemotherapieansprechen voraus," nature.com . Der Jahresbericht 2025 von Roche offenbarte eine interne Biobank mit mehr als 1.000 patientenabgeleiteten Modellen, die 12 Tumortypen umfasst und nun die Leitoptimierungsscreenings unterstützt. Das US-amerikanische Nationale Krebsinstitut stellte USD 100 Millionen für das Human Tumor Atlas Network bereit, das räumliche Transkriptomkarten erstellt, die mit Organoids-Assays integriert werden, um das Design von Kombinationstherapien zu unterstützen. Auftraggeber berichten von einer Verkürzung präklinischer Zeitpläne um 6–12 Monate und einer geringeren Spätphasen-Abbruchrate, was die Rendite auf das F&E-Kapital stärkt. Diese Vorteile festigen die wirtschaftliche Grundlage, die den Organoids-Markt in Richtung routinemäßiger onkologischer Arbeitsabläufe treibt.

Ausweitung von Präzisionsmedizinstudien und personalisierten Therapien

Organoids-gestützte Interventionen erhöhten die objektiven Ansprechraten bei rezidivierten pädiatrischen soliden Tumoren im Princess-Máxima-Zentrum um 23 Prozentpunkte – ein Datenpunkt, der niederländische Versicherer dazu veranlasste, Erstattungswege zu erproben[2]Princess-Máxima-Zentrum, "Studie zur Organoids-gestützten Therapie," prinsesmaximacentrum.nl. Japans Ministerium für Gesundheit, Arbeit und Wohlfahrt genehmigte im März 2025 den ersten Begleitdiagnostiktest auf Basis patientenabgeleiteter Kulturen und lieferte damit einen 14-tägigen funktionellen Befund, der mit Histopathologie allein nicht erreichbar ist. Basket-Studien betten nun Organoids-Assays ein, um Patienten mit gemeinsamen molekularen Zielstrukturen einzuschließen, was die Screeningkosten senkt und die Rekrutierung bei seltenen onkologischen Indikationen beschleunigt. Da Kostenträger die Evidenzstandards verschärfen, stützen die von Organoids generierten funktionellen Ansprechdaten die Erstattungsverhandlungen weiter und fördern die Akzeptanz im Organoids-Markt.

Staatliche Förderung der 3-D-Zellkulturinfrastruktur

Die US-amerikanischen Nationalen Gesundheitsinstitute leiteten im Haushaltsjahr 2025 USD 48 Millionen an das Programm Tissue Chip for Drug Screening, um Organoids mit perfundierten Mikrofluidiken zu koppeln. Horizon Europe reservierte einen Teil seines EUR 95 Milliarden umfassenden Forschungsrahmens für In-vitro-Modelle, die den Tiereinsatz reduzieren, und gab dem Kontinent damit zusätzlichen Schwung. Chinas Ministerium für Wissenschaft und Technologie hat CNY 500 Millionen in regionale Zentren investiert, um Protokolle zu harmonisieren und Forscher auszubilden, was die Einstiegshürde für kleine Unternehmen senkt[3]Ministerium für Wissenschaft und Technologie Chinas, "Initiative für Organoids-Zentren," most.gov.cn. Öffentliche Investitionen verteilen Fixkosten auf Wissenschaft und Industrie, schaffen eine Pipeline qualifizierter Fachkräfte und standardisierter Reagenzien und sichern so das langfristige Wachstum im Organoids-Markt.

Abkehr von Tierversuchen in der präklinischen Forschung

Der US-amerikanische FDA Modernization Act 2.0 hob im Dezember 2022 die gesetzliche Pflicht zu Tierversuchen auf und erkannte Organoids-basierte Daten in neuen Arzneimittelanträgen formell an. Die Europäische Chemikalienagentur folgte mit einer Leitlinie aus dem Jahr 2024, die Organoids-Assays für Hautsensibilisierung und Hepatotoxizität abdeckt. Eine Analyse der Johns-Hopkins-Universität schätzte Kosteneinsparungen von 30–40 %, wenn Auftraggeber Tierversuche durch Organoids ersetzen, verbunden mit Zeitplanverkürzungen von 12–18 Monaten. Branchenkonsortien standardisieren nun Assay-Protokolle, um die Validierung an mehreren Standorten zu erleichtern – eine Voraussetzung für eine breitere regulatorische Akzeptanz –, was die weitere Expansion des Organoids-Marktes antreibt.

Analyse der Hemmnisauswirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für spezialisierte Matrices und Wachstumsfaktoren | -2.7% | Global, am stärksten in Schwellenmärkten | Kurzfristig (≤2 Jahre) |

| Mangel an standardisierten Reproduzierbarkeitsprotokollen | -2.3% | Global, mit Auswirkungen auf regulatorische Einreichungen | Mittelfristig (2–4 Jahre) |

| Ethische und regulatorische Unklarheit bei komplexen menschlichen Modellen | -1.8% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥4 Jahre) |

| Begrenzte Kühlkettenlogistik für den Transport lebender Organoids | -1.2% | Global, insbesondere bei grenzüberschreitenden Kooperationen | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für spezialisierte Matrices und Wachstumsfaktoren

Matrigel kostet zwischen USD 400 und 600 pro Milliliter, und große Screenings erfordern häufig 5–10 Milliliter, was die Reagenzienkosten auf USD 6.000 pro Experiment treibt. Essentielle rekombinante Proteine wie R-Spondin und Wnt3a kosten weitere USD 300–800 pro Milligramm, mit hohem Verbrauch aufgrund kurzer Halbwertszeiten. Eine ISSCR-Umfrage aus dem Jahr 2024 ergab, dass 62 % der Befragten die Reagenzienkosten als primäres Hindernis nannten, was einige Labore dazu veranlasste, zu zweidimensionalen Modellen zurückzukehren. Lieferanten bringen tierfreie Hydrogele und Mengenrabattmodelle auf den Markt, doch die Kostenkompression bleibt inkrementell und bremst die Akzeptanz in ressourcenbeschränkten Regionen, was das Wachstum des Organoids-Marktes dämpft.

Mangel an standardisierten Reproduzierbarkeitsprotokollen

Eine Multicenter-Studie in Cell Stem Cell zeigte eine Variabilität von bis zu 40 % in Morphologie und Genexpression in acht Laboren, die scheinbar identische Darm-Organoids-Protokolle verwendeten. Ohne harmonisierte Qualitätsmetriken haben Auftraggeber Schwierigkeiten, die Anforderungen an die Beweisführung zu erfüllen, was Einreichungen verzögert. Die Europäische Arzneimittelagentur berief 2024 einen Workshop ein, erwartet jedoch keine formelle Leitlinie vor 2027, was eine mehrjährige Lücke hinterlässt. Freiwillige Initiativen wie die Organoid Standards Initiative versuchen, Referenzmaterialien zu erstellen, doch die Akzeptanz hängt von Ressourcen ab, die in kleineren Laboren oft fehlen, was die Skalierung im Organoids-Markt einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Tumorabgeleitete Modelle gewinnen an Bedeutung

Aus adulten Stammzellen gewonnene Organoids machten 58,43 % des Umsatzes im Jahr 2025 aus, da sie gut validierte gastrointestinale und hepatische Modelle bieten, die von Regulierungsbehörden anerkannt werden. Pluripotente Stammzelllinien liefern Einblicke in die Entwicklung und seltene Krankheiten, obwohl längere Differenzierungszeiträume den Durchsatz begrenzen. Tumorabgeleitete Kulturen sollen bis 2031 eine CAGR von 20,65 % verzeichnen – das am schnellsten wachsende Segment des Organoids-Marktes. Novartis unterhält nun mehr als 800 patientenabgeleitete Linien über 15 Tumortypen hinweg, was parallele Wirkstoffscreenings ermöglicht, die die Leitoptimierungsfenster verkürzen. Nature Biotechnology berichtete 2025, dass Tumor-Organoids über 10 Passagen hinweg genomische Treue bewahrten, was die Stabilität für Längsschnittstudien validiert. Mit der Ausweitung des Biobankings sind tumorabgeleitete Modelle positioniert, innerhalb eines Jahrzehnts adulte Stammzelllinien beim absoluten Umsatz zu überholen, was den strategischen Wandel hin zur Präzisionsonkologie unterstreicht.

Die Konvergenz von CRISPR-Genomeditierung mit Tumor-Organoids unterstützt die Entdeckung synthetischer Letalität, während KI-gestützte Bildgebung phänotypische Auswertungen beschleunigt. Diese Fortschritte entsprechen dem pharmazeutischen Bedarf an früherem Proof-of-Concept und stärken das strukturelle Wachstum in diesem Quellsegment des Organoids-Marktes. Proprietäre Kulturmedien, die auf Tumorlinien zugeschnitten sind, versprechen zusätzliche wiederkehrende Einnahmen für Lieferanten, obwohl die Kostenkontrolle wesentlich bleibt, um mittlere Pharmabudgets zu erschließen. Folglich verlagert sich die Wettbewerbsdifferenzierung hin zu Servicepaketen, die Ableitung, Screening, Bioinformatik und regulatorische Unterstützung in einem einzigen Vertrag integrieren.

Nach Organtyp: Pankreas-Organoids verzeichnen starkes Wachstum

Darmmodelle erfassten 2025 28,65 % des Umsatzes nach Organtyp durch Anwendungen, die entzündliche Darmerkrankungen, Mikrobiomstudien und enterische Pathogenassays umfassen. Leber-Organoids zeichnen sich bei Hepatotoxizitätsscreenings aus, während Gehirnmodelle trotz Kulturkomplexität neuronale Entwicklungsforschung ermöglichen. Pankreas-Modelle sollen im Zeitraum 2026–2031 eine CAGR von 20,76 % verzeichnen – die stärkste Entwicklung innerhalb dieser Segmentierung. Eine Cell-Metabolism-Studie aus dem Jahr 2024 demonstrierte die getreue Nachbildung von Defekten der Insulinsekretion in Betazellen und brachte Diabetes-Wirkstoffpipelines voran. Die Cystic Fibrosis Foundation investierte 2025 USD 15 Millionen und erweiterte ihr Pankreas-Organoids-Repository auf 500 Patientenproben, was CFTR-Modulator-Tests erleichtert.

Suspensionsbioreaktorensysteme ermöglichen nun zentimetergroße Pankreaskulturen und eröffnen potenzielle Zelltherapie-Ausgangsmaterialien. Da Regulierungsbehörden klinisch-konforme Herstellungsprotokolle bewerten, gewinnen Pankreas-Organoids strategische Relevanz sowohl für das Wirkstoffscreening als auch für regenerative Ansätze. Lieferanten, die Skalierungstechnologien beherrschen, werden sich einen Erstmovervorteil in diesem wachstumsstarken Bereich der Organoids-Marktgröße sichern.

Nach Anwendung: Präzisionsmedizin beschleunigt sich

Wirkstoffforschung und -screening erwirtschafteten 2025 46,54 % des Umsatzes, was die fest verankerte pharmazeutische Abhängigkeit von Organoids zur Verkürzung von Zielvalidierungszyklen widerspiegelt. Krankheitsmodellierung und Toxikologie ergänzen die traditionellen Nachfragekanäle, doch das Präzisionsmedizinsegment soll bis 2031 eine CAGR von 21,55 % liefern. Niederländische Versicherer erstatten bereits die Organoids-gestützte Therapieauswahl in der pädiatrischen Onkologie – ein Präzedenzfall, der sich voraussichtlich ausweiten wird, da mehr Gesundheitssysteme Zahlungen an funktionelle Ansprechdaten knüpfen. Japans Begleitdiagnostikgenehmigung unterstreicht die regulatorische Ausrichtung und erweitert die klinische Akzeptanz weiter.

Die wachsende klinische Nachfrage treibt Investitionen in Hochdurchsatz-Funktionsassays und schnelle Datenanalysepipelines an und schafft eine Rückkopplungsschleife, die die Organoids-Marktgröße innerhalb der Wertschöpfungskette der Gesundheitsversorgung vergrößert. Hybride Geschäftsmodelle – die Servicegebühren, Lizenzierung und Datenmonetarisierung kombinieren – entstehen, da Kliniken Organoids-Auswertungen in elektronische Patientenakten integrieren, was die Präzisionsmedizin als langfristigen Wachstumsmotor positioniert.

Nach Endnutzer: CROs und CDMOs bauen Kapazitäten aus

Pharma- und Biotechnologieunternehmen machten 2025 55,63 % der Ausgaben aus, doch die prognostizierte CAGR von 21,65 % für CROs und CDMOs verdeutlicht die zunehmende Auslagerung. Charles River investierte im Januar 2025 USD 20 Millionen in die Organoids-Infrastruktur, um Screeningdienste auszubauen. WuXi AppTec rollte ein Drei-Kontinente-Servicenetzwerk aus, das von der Probenentnahme bis zur Datenanalyse reicht. Outsourcing ist für Auftraggeber attraktiv, die flexible Kapazitäten ohne hohe Kapitalinvestitionen suchen, insbesondere da die Assay-Komplexität zunimmt.

Akademische Zentren treiben weiterhin Protokollinnovationen voran, doch Budgetbeschränkungen drängen sie zu Partnerschaften, die privates Kapital und industrielle Prozessexpertise erschließen. Krankenhausbasierte Diagnostiklabore beschaffen zunehmend schlüsselfertige Tests von spezialisierten CROs, was traditionelle Grenzen verwischt und den gesamten Organoids-Markt vergrößert.

Nach Technologie: 3-D-Bioprinting gewinnt an Dynamik

Die gerüstbasierte Kultur behielt 2025 einen Umsatzanteil von 32,65 %, steht jedoch unter Preisdruck, da synthetische Matrices in das Feld eintreten. 3-D-Bioprinting, mit einer prognostizierten CAGR von 21,43 %, automatisiert die schichtweise Ablagerung, um die Chargenvariabilität zu reduzieren. BICO lieferte 2025 47 Drucker aus – ein Anstieg von 35 % gegenüber dem Vorjahr –, wobei Organoids-Workflows der am schnellsten wachsende Anwendungsfall waren. Advanced Materials veröffentlichte 2025 eine Studie, die zeigte, dass bioprintete Leberkonstrukte die Albuminproduktion 28 Tage lang aufrechterhielten und damit manuell besäte Gegenstücke übertrafen.

KI-gestützte Prozesssteuerungssysteme optimieren nun in Echtzeit Düsendruck und Extrusionsgeschwindigkeit und verbessern die Reproduzierbarkeit. Da mikrofluidische Perfusion mit gedruckten Konstrukten integriert wird, positioniert sich das Technologiesegment, um die manuelle Gerüstbesäung zu verdrängen und den Organoids-Marktanteil auszubauen.

Geografische Analyse

Nordamerika führte 2025 mit einem Umsatzanteil von 43,65 %, angetrieben durch die USD 48 Millionen Tissue-Chip-Förderungen der NIH und die permissive regulatorische Haltung der FDA. Kanada investierte CAD 12 Millionen in eine nationale Biobank, während Mexiko als Nearshoring-Ziel für Auftragsorganoids-Dienste für US-amerikanische Pharmakunden entstand. Risikokapitalkonzentrationen in Boston und der San-Francisco-Bay-Area befruchten weiterhin Start-ups in den Bereichen Matrices, Bildgebung und Bioreaktoren und stützen die lokale Nachfrage im Organoids-Markt.

Europa profitiert vom Horizon-Europe-Rahmen mit EUR 95 Milliarden, wobei das Bundesministerium für Bildung und Forschung EUR 30 Millionen für Kompetenzzentren hinzufügt, die harmonisierte Protokolle verbreiten. Der Medical Research Council des Vereinigten Königreichs setzte GBP 18 Millionen ein, um seine Human Developmental Biology Resource auf Organoids-Modelle auszuweiten und multinationale Kooperationen anzuziehen. Frankreich, Italien und Spanien nutzen Europäische Strukturfonds zur Unterstützung von Anwendungen bei seltenen Krankheiten und erweitern die regionale Akzeptanz. Zusammen fördern diese Initiativen eine integrierte Lieferkette, die die Wettbewerbsfähigkeit des europäischen Organoids-Marktes stärkt.

Für den Asien-Pazifik-Raum wird bis 2031 eine CAGR von 19,43 % prognostiziert. Chinas CNY-500-Millionen-Investition in regionale Zentren zielt darauf ab, Protokolle zu standardisieren und Personal auszubilden. Japans Genehmigung eines Organoids-Begleitdiagnostiktests und Südkoreas KRW-25-Milliarden-Programm erweitern die klinische Nachfrage. Indien lockt Auftragsdienstleistungen durch niedrigere Arbeitskosten an, während Australien AUD 10 Millionen in Biobanken für indigene Gesundheit kanalisiert. Diese Programme erhöhen gemeinsam die regionale Kapazität und verbreitern die globale Organoids-Marktbasis.

Naher Osten, Afrika und Südamerika bleiben noch in der Entstehungsphase, zeigen jedoch erste Anzeichen eines Infrastrukturaufbaus. Die São-Paulo-Forschungsstiftung Brasiliens und der Medical Research Council Südafrikas starteten Pilotinitiativen zur Lokalisierung von Protokollen, was auf eine künftige Akzeptanz hindeutet. Der Export kryokonservierter Organoids-Linien aus Europa und Nordamerika füllt derzeit Versorgungslücken und deutet auf eine Frühphasenchance für Logistikanbieter hin.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, da etablierte Anbieter von Biowissenschaften ihre Kataloge erweitern, während spezialisierte Start-ups Nischen besetzen. Thermo Fisher brachte im Dezember 2025 tierfreie Medien auf den Markt, die 20 % unter dem Preis von Matrigel liegen, und nutzte seinen globalen Vertriebsfußabdruck, um kostensensible Labore zu erschließen. Corning kooperierte mit dem Princess-Máxima-Zentrum zur gemeinsamen Entwicklung von Referenzprotokollen und festigte damit seine Dominanz bei extrazellulären Matrices. BICOs Akquisition eines deutschen Mikrofluidik-Unternehmens im Januar 2026 erweitert seine Plattform in den Organ-on-Chip-Bereich und stellt es in Konkurrenz zu Emulates perfundierten Systemen.

Hubrecht Organoid Technology betreibt ein hybrides Lizenzierungs- und Servicemodell, während Sartorius die Bioreaktorkapazität verdoppelte, um die Hochdurchsatznachfrage zu erfüllen. Merck KGaAs Patent aus dem Jahr 2025 auf ein synthetisches Hydrogel unterstreicht ein Wettrüsten zur Eliminierung tierisch gewonnener Komponenten – ein wesentlicher Kosten- und Reproduzierbarkeitsschwachpunkt. Logistikinnovatoren wie Cellesce verlängern Kryokonservierungsfenster auf sechs Monate und ermöglichen so die grenzüberschreitende Biobankverteilung. Die Wettbewerbsintensität dürfte zunehmen, da Lieferanten auf schlüsselfertige Lösungen konvergieren, die Reagenzien, Hardware und Software in nahtlosen Workflows koppeln und die Plattformbindung im gesamten Organoids-Markt stärken.

Führende Unternehmen im Organoids-Markt

Merck KGaA

Cellesce Ltd

3Dnamics Inc.

R&D Systems, Inc.

Hubrecht Organoid Technology

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: Bio-Techne Corporation, ein globaler Anbieter von Biowissenschaftswerkzeugen, Reagenzien und Diagnostikprodukten, brachte Cultrex Synthetic Hydrogel auf den Markt – ein vollständig definiertes synthetisches extrazelluläres Matrix (ECM), das reproduzierbare und skalierbare 3D-Stammzell- und Organoids-Forschung unterstützen soll.

- Dezember 2025: Pluristyx, Inc. gab die Gründung des Organoid COMMONS (Konsortium für Organoids-Herstellung, -Messung, -Optimierung und Netzwerk für Standards) bekannt, eines öffentlich-privaten Konsortiums, das die Einführung menschenrelevanter Organoids-Modelle beschleunigen soll.

- November 2025: Das Cawley Center for Translational Cancer Research von ChristianaCare stellte ein einzigartiges Organoids-Kernlabor in einem gemeindlichen Krebszentrum vor. Die neue Laboreinrichtung im Helen F. Graham Cancer Center & Research Institute züchtet und testet lebende, patientenabgeleitete Tumormodelle und gibt Ärzten und Forschern eine schnellere und präzisere Möglichkeit, die Therapien zu identifizieren, die für jeden Patienten am wahrscheinlichsten wirksam sind.

Umfang des globalen Organoids-Marktberichts

Im Rahmen dieses Berichts sind Organoids Miniaturorgane, die die physikalischen und funktionellen Eigenschaften der tatsächlichen Organe nachahmen. Diese Organoids werden in der klinischen Forschung für die Wirkstoffentwicklung und die Bewertung der Wirkstofftoxizität sowie für andere Anwendungen eingesetzt.

Der Organoids-Markt ist segmentiert nach Quelle (aus pluripotenten Stammzellen gewonnen, aus adulten Stammzellen gewonnen und tumorabgeleitet patientenspezifisch), Organtyp (Darm, Leber, Gehirn, Niere, Lunge, Pankreas, Herz und weitere), Anwendung (Wirkstoffforschung & Screening, Krankheits- & Toxikologiemodellierung, Präzisions- & personalisierte Medizin, Regenerative Medizin, Organoids-Biobankdienste und weitere), Endnutzer (akademische & Forschungseinrichtungen, CROs & CDMOs, Krankenhäuser & Diagnostiklabore sowie Pharma- & Biotechnologieunternehmen), Technologie (3-D-Bioprinting-gestützt, KI-gestützte automatisierte Plattformen, mikrofluidisch organ-on-chip-integriert, gerüstbasierte 3-D-Kultur und Suspensions-/gerüstfreie Kultur) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika und Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Aus pluripotenten Stammzellen gewonnene Organoids |

| Aus adulten Stammzellen gewonnene Organoids |

| Tumorabgeleitete patientenspezifische Organoids |

| Darm |

| Leber |

| Gehirn |

| Niere |

| Lunge |

| Pankreas |

| Herz |

| Weitere Organtypen |

| Wirkstoffforschung und -screening |

| Krankheits- und Toxikologiemodellierung |

| Präzisions- und personalisierte Medizin |

| Regenerative Medizin |

| Organoids-Biobankdienste |

| Weitere Anwendungen |

| Akademische und Forschungseinrichtungen |

| CROs und CDMOs |

| Krankenhäuser und Diagnostiklabore |

| Pharma- und Biotechnologieunternehmen |

| 3-D-Bioprinting-gestützte Organoids |

| KI-gestützte automatisierte Plattformen |

| Mikrofluidisch organ-on-chip-integriert |

| Gerüstbasierte 3-D-Kultur |

| Suspensions- und gerüstfreie Kultur |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Quelle | Aus pluripotenten Stammzellen gewonnene Organoids | |

| Aus adulten Stammzellen gewonnene Organoids | ||

| Tumorabgeleitete patientenspezifische Organoids | ||

| Nach Organtyp | Darm | |

| Leber | ||

| Gehirn | ||

| Niere | ||

| Lunge | ||

| Pankreas | ||

| Herz | ||

| Weitere Organtypen | ||

| Nach Anwendung | Wirkstoffforschung und -screening | |

| Krankheits- und Toxikologiemodellierung | ||

| Präzisions- und personalisierte Medizin | ||

| Regenerative Medizin | ||

| Organoids-Biobankdienste | ||

| Weitere Anwendungen | ||

| Nach Endnutzer | Akademische und Forschungseinrichtungen | |

| CROs und CDMOs | ||

| Krankenhäuser und Diagnostiklabore | ||

| Pharma- und Biotechnologieunternehmen | ||

| Nach Technologie | 3-D-Bioprinting-gestützte Organoids | |

| KI-gestützte automatisierte Plattformen | ||

| Mikrofluidisch organ-on-chip-integriert | ||

| Gerüstbasierte 3-D-Kultur | ||

| Suspensions- und gerüstfreie Kultur | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Organoids-Markt im Jahr 2026 und wie schnell wächst er?

Die Organoids-Marktgröße erreichte 2026 USD 1,42 Milliarden und soll bis 2031 mit einer CAGR von 18,31 % wachsen.

Welches Segment verzeichnet das schnellste Wachstum in diesem Bereich?

Pankreas-Organoids sollen zwischen 2026 und 2031 eine CAGR von 20,76 % verzeichnen und damit andere Organtypsegmente übertreffen.

Was treibt die Nutzung von Organoids in onkologischen Programmen an?

Hohe Vorhersagegenauigkeit, regulatorische Akzeptanz nach dem FDA Modernization Act 2.0 und Pharmainitiativen wie Roches Biobank mit 1.000 Proben beschleunigen onkologische Anwendungsfälle.

Warum gewinnen CROs und CDMOs Marktanteile?

Auftraggeber bevorzugen die Auslagerung komplexer Kultur- und Screening-Workflows, was dazu führt, dass CROs und CDMOs bis 2031 mit einer CAGR von 21,65 % wachsen.

Wie gehen Lieferanten mit den hohen Kosten für Matrices um?

Unternehmen wie Thermo Fisher und Merck KGaA bringen tierfreie, chemisch definierte Hydrogele auf den Markt, die unter dem Preis des herkömmlichen Matrigels liegen, um die Chargenvariabilität und die Reagenzienkosten zu senken.

Welche Regionen werden am schnellsten wachsen?

Für den Asien-Pazifik-Raum wird eine CAGR von 19,43 % erwartet, da China, Japan und Südkorea in standardisierte Organoids-Zentren und Begleitdiagnostik investieren.

Seite zuletzt aktualisiert am: