Marktgröße und Marktanteil für Organ-3D-Druck

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

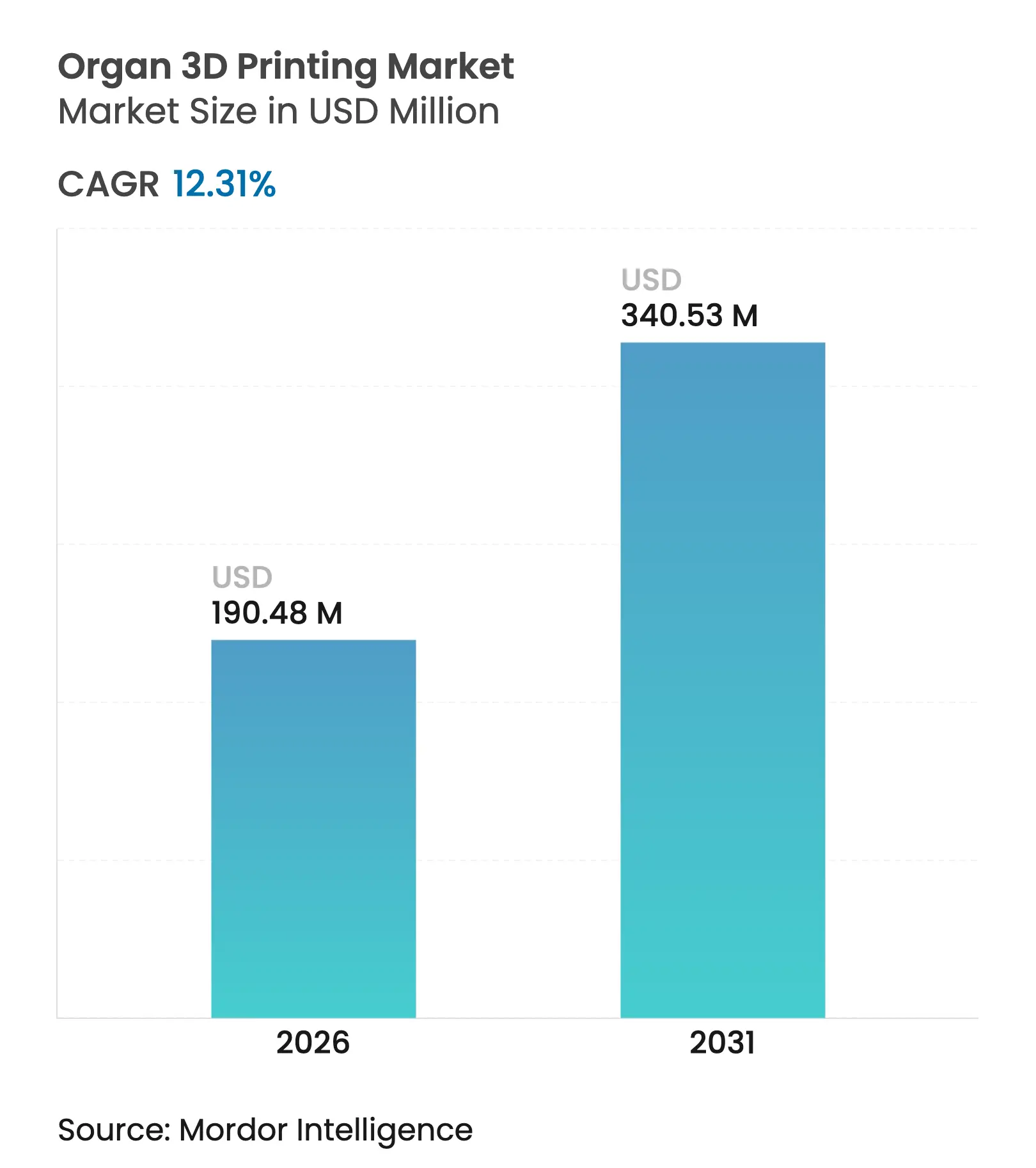

| Marktgröße (2026) | 190.48 Millionen US-Dollar |

| Marktgröße (2031) | 340.53 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.31% CAGR |

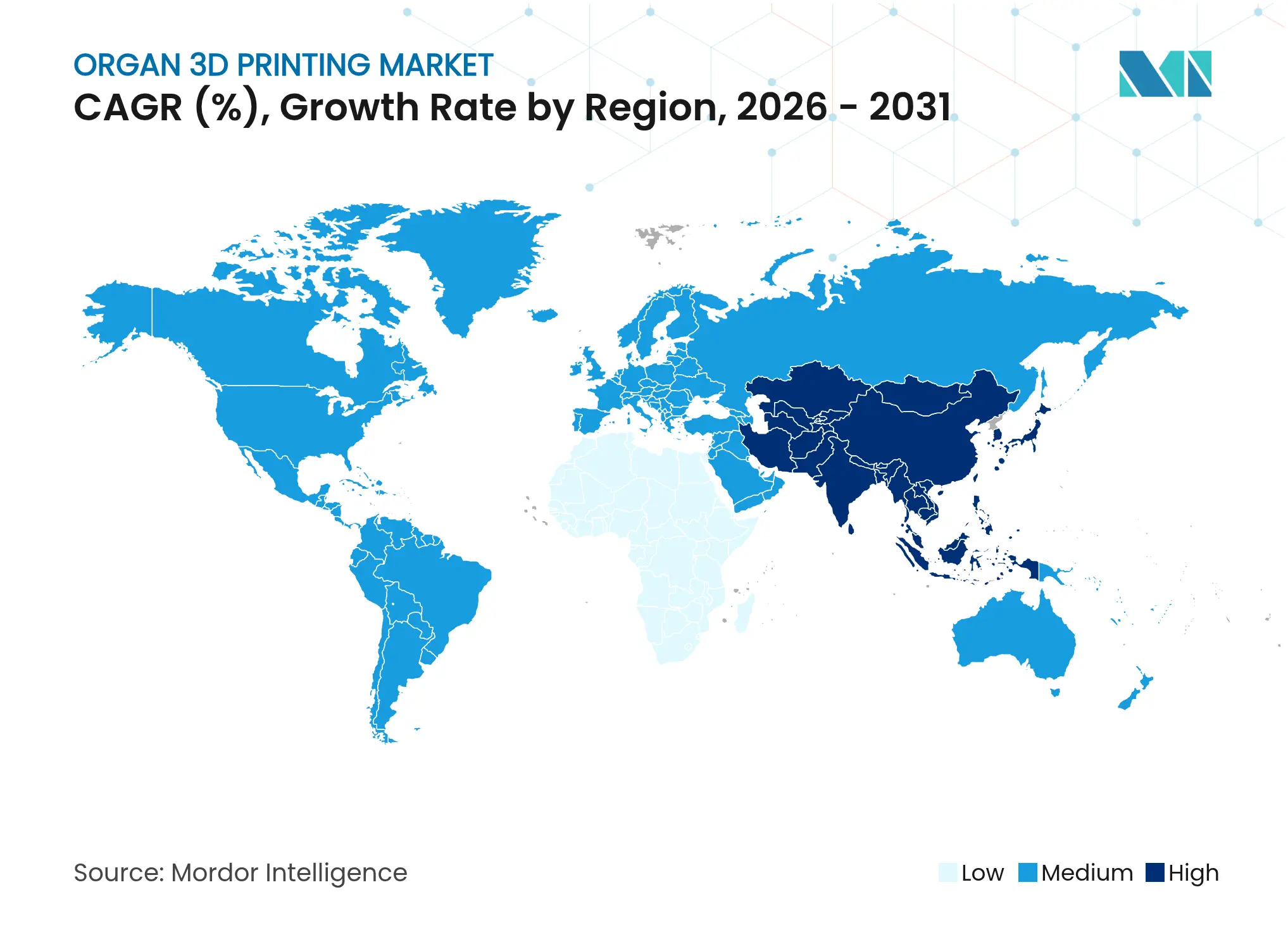

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Organ-3D-Druck von Mordor Intelligence

Die Marktgröße für Organ-3D-Druck wurde im Jahr 2025 auf USD 169,6 Milliarden geschätzt und soll von USD 190,48 Milliarden im Jahr 2026 auf USD 340,53 Milliarden bis 2031 wachsen, bei einer CAGR von 12,31 % während des Prognosezeitraums (2026–2031). Künstliche Intelligenz steigert die Effizienz bei der Bio-Tinten-Formulierung um 60 %, während die Fertigung unter Schwerelosigkeit eine vierfache Verbesserung der Gewebefestigkeit liefert, was den Markt für Organ-3D-Druck gemeinsam in Richtung eines routinemäßigen klinischen Einsatzes bewegt. Weltraumbasierter Biodruck, KI-gesteuerte Parameterregelung und regulatorische Sandkästen im asiatisch-pazifischen Raum gestalten kommerzielle Strategien um und verkürzen die Zeit bis zur Zulassung. Hardwareinnovationen konzentrieren sich nun auf volumetrische und holografische Techniken, die die Bauzeiten von Wochen auf Stunden reduzieren und den Durchsatz direkt steigern. Gleichzeitig übertreffen wiederkehrende Einnahmen aus Verbrauchsmaterialien die Hardwareverkäufe, was auf einen grundlegenden Wandel bei der Wertschöpfung im Markt für Organ-3D-Druck hindeutet.

Wichtigste Erkenntnisse des Berichts

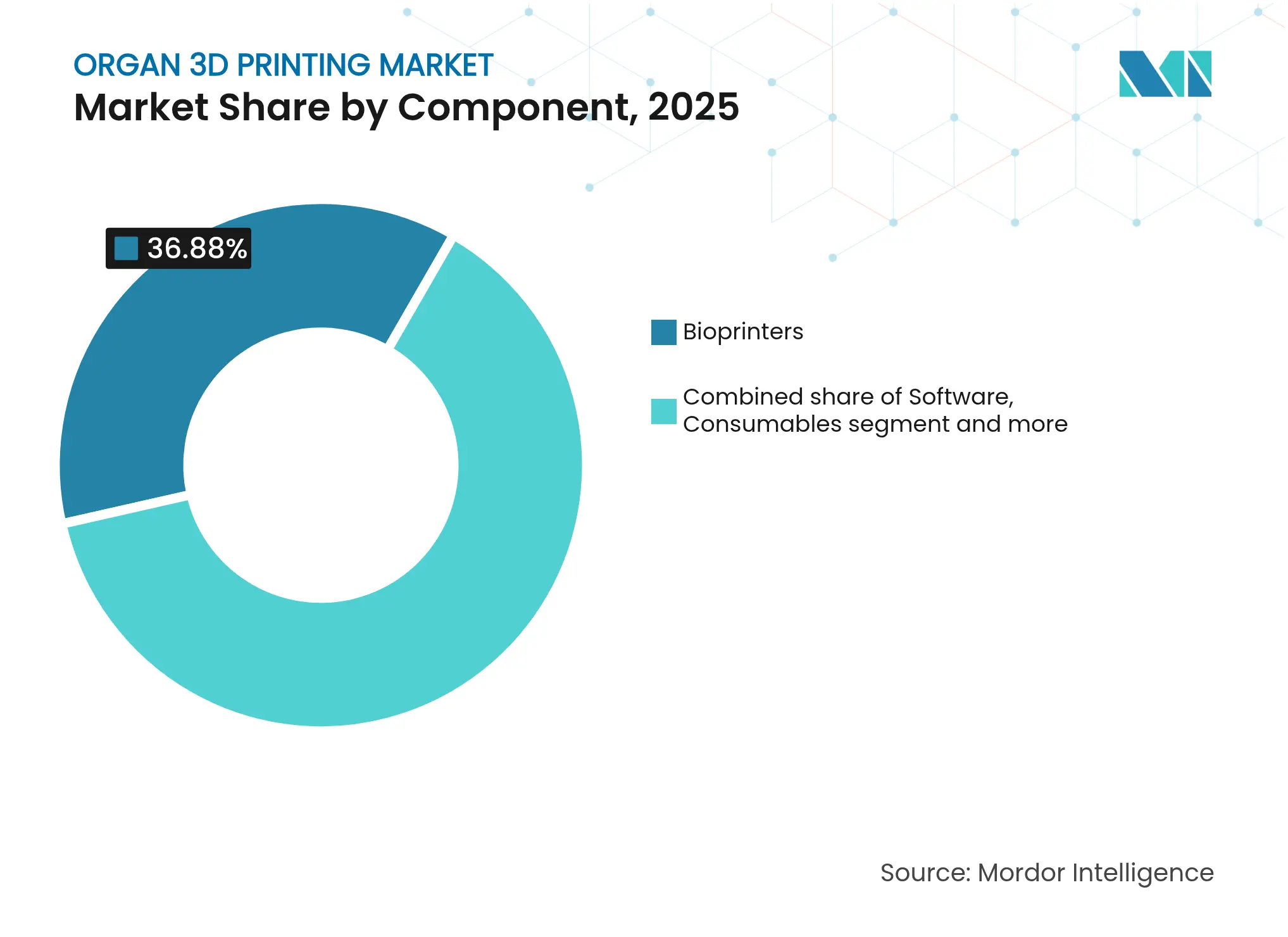

- Nach Komponente hielten Biodrucker im Jahr 2025 einen Marktanteil von 36,88 % am Markt für Organ-3D-Druck, während Verbrauchsmaterialien bis 2031 mit einer CAGR von 13,82 % wachsen.

- Nach Organtyp dominierte die Leber mit einem Anteil von 37,74 % an der Marktgröße für Organ-3D-Druck im Jahr 2025; das Herz soll im Zeitraum 2026–2031 mit einer CAGR von 16,11 % wachsen.

- Nach Anwendung entfiel auf die Transplantation im Jahr 2025 ein Anteil von 38,02 % an der Marktgröße für Organ-3D-Druck, während die regenerative Medizin mit einer CAGR-Prognose von 15,34 % führte.

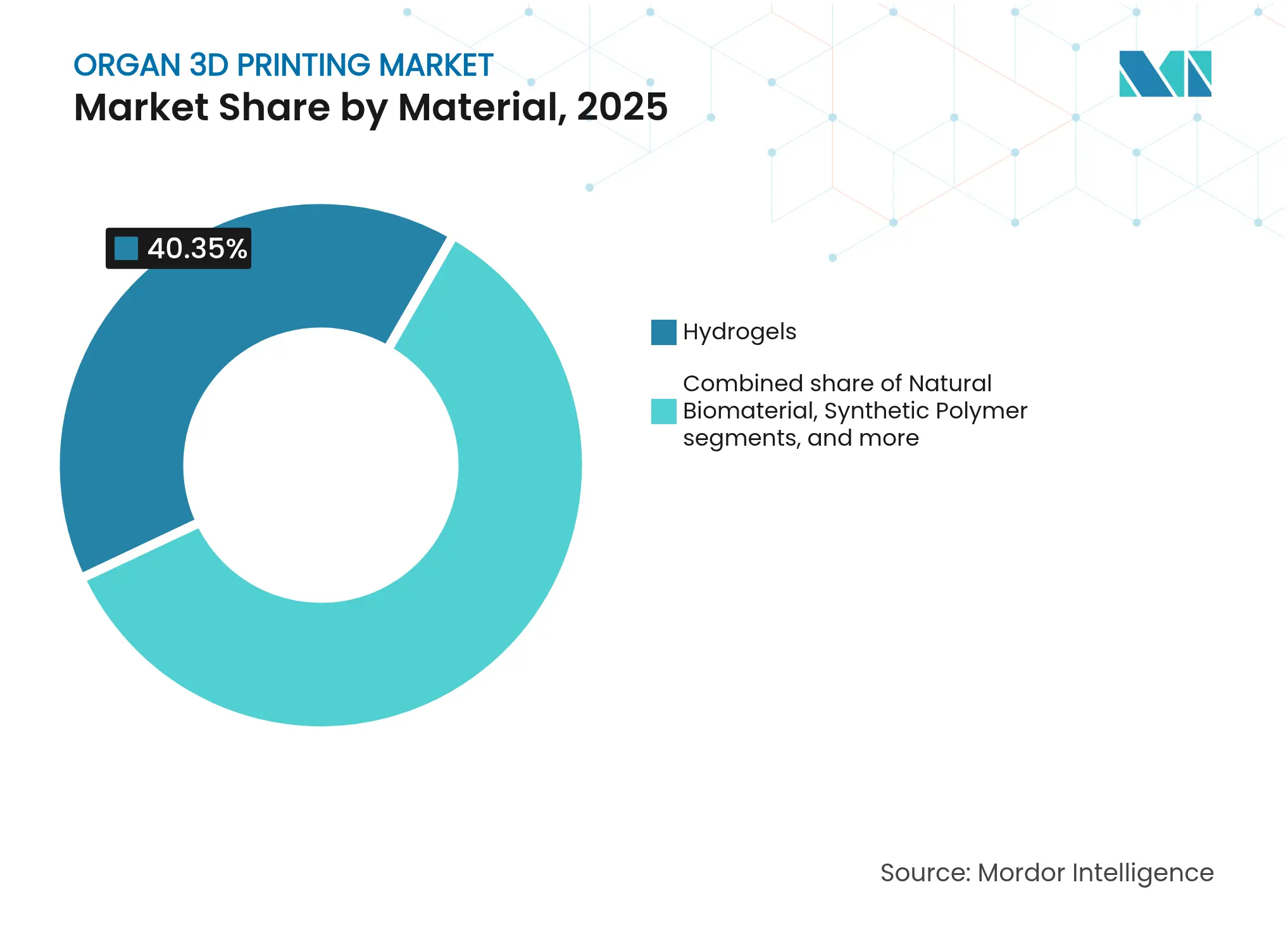

- Nach Material erfassten Hydrogele einen Anteil von 40,35 %, und natürliche Biomaterialien expandieren mit einer CAGR von 13,96 %.

- Nach Technologie entfiel auf die Extrusion ein Anteil von 51,43 %; lasergestützte Plattformen steigen mit einer CAGR von 14,22 %.

- Nach Zellquelle hielten autologe Ansätze einen Anteil von 36,21 %; induzierte pluripotente Stammzellen (iPSCs) steigen mit einer CAGR von 15,65 %.

- Nach Endnutzer sicherten sich Krankenhäuser und Transplantationszentren einen Anteil von 38,37 %, während akademische Institute mit einer CAGR von 14,86 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Organ-3D-Druck

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Technologische Fortschritte bei Biodruck-Hardware und Bio-Tinten | +3.2% | Global | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Organtransplantationen | +2.8% | Global | Langfristig (≥ 4 Jahre) |

| Zunehmende Finanzierung und Partnerschaften in der regenerativen Medizin | +2.1% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte Bio-Tinten-Optimierung | +1.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Sandkästen im asiatisch-pazifischen Raum zur Ermöglichung klinischer Pilotprojekte | +1.3% | Asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Durchbrüche beim Biodruck unter Schwerelosigkeit | +0.8% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Technologische Fortschritte bei Biodruck-Hardware und Bio-Tinten

Volumetrische, holografische und direkte Schalldrucktechniken produzieren nun ganze Organ[1]Vidhi Mathur, „Volumetrische additive Fertigung für den Zelldruck”, ACS Biomaterials Science & Engineering, pubs.acs.orgstrukturen in Stunden, vermeiden anhaltenden Zellstress und erhöhen die Lebensfähigkeit. Selbstheilende Hydrogele reparieren Mikrorisse nach der Extrusion, während eingebettete elektrogesponnene Fasern die Nährstoffdiffusion um 40 % steigern. Diese Fortschritte verkürzen Reifungszyklen, überbrücken Vaskularisierungslücken und treiben den Markt für Organ-3D-Druck in Richtung therapeutischer Produktion.

Steigende Nachfrage nach Organtransplantationen

Mehr als 103.000 Patienten[2]Pradyun Iyer, „Wege und Zukunftsperspektiven des 3D-Biodrucks”, International Journal for Multidisciplinary Research, ijfmr.com standen im Jahr 2025 auf Wartelisten in den Vereinigten Staaten, was den Bedarf an gedruckten Alternativen verstärkt, die den Spendermangel beseitigen und bis zu USD 500.000 pro Patient an lebenslangen Pflegekosten einsparen könnten.

Zunehmende Finanzierung und Partnerschaften in der regenerativen Medizin

Das Kapital verlagert sich von Plattforminvestitionen hin zu anwendungsspezifischen Vorhaben. CollPlant und Stratasys verfolgen regenerative Brustimplantate, die auf eine Nische von USD 3 Milliarden abzielen, während Pandorum Technologies USD 11 Millionen für die Hornhauttherapie eingesammelt hat.

KI-gesteuerte Bio-Tinten-Optimierung

Maschinenlernende Systeme kalibrieren nun selbstständig den Extrusionsdruck[3]Washington State University, „KI-Methode zur Selbstverbesserung steigert die Effizienz des 3D-Drucks”, ScienceDaily, sciencedaily.com, die Temperatur und die Vernetzung in Echtzeit, verbessern die Druckgenauigkeit und demokratisieren den Zugang für kleinere Kliniken ohne Fachpersonal.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Geräte und GMP-konforme Materialien | -2.4% | Global | Mittelfristig (2–4 Jahre) |

| Hürden bei der Vaskularisierung und Gewebereifung | -1.8% | Global | Langfristig (≥ 4 Jahre) |

| Fragmentierte Immaterialgüterrechtslandschaft bei Bio-Tinten | -1.2% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Lieferengpässe bei pharmazeutisch reinen Hydrogelpolymeren | -0.9% | Entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Geräte und GMP-konforme Materialien

Vollständige Systeme werden nach wie vor zwischen USD 200.000 und USD 1 Million angeboten, während pharmazeutisch reine Hydrogele 10–15 Mal teurer bleiben als Forschungsformulierungen, was die Marktdurchdringung des Organ-3D-Drucks in kostenempfindlichen Regionen einschränkt.

Hürden bei der Vaskularisierung und Gewebereifung

Die Replikation von Kapillarnetzwerken unter 200 µm ist technisch ungelöst[4]Huang N.F., „Überwindung von Engpässen bei der vaskulären Regeneration”, Nature Communications Biology, nature.com; eingebetteter Opferdruck erhöht die Komplexität und die Kosten, und die Bioreaktorkonditionierung überschreitet häufig acht Wochen, was den Durchsatz und die Einnahmen verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Wiederkehrende Verbrauchsmaterialien treiben künftiges Wachstum

Biodrucker erfassten im Jahr 2025 36,88 % der Marktgröße für Organ-3D-Druck und zeigen einen frühen Kapitalaufbau. Verbrauchsmaterialien wachsen jedoch mit einer CAGR von 13,82 %, da installierte Systeme eine kontinuierliche Nachfrage nach proprietären Bio-Tinten und Wachstumsfaktoren erzeugen. Die mit Verbrauchsmaterialien verbundene Marktgröße für Organ-3D-Druck soll bis 2031 die Hardwareeinnahmen übertreffen, unterstützt durch Plattformen wie BLIs BioLoom, die Drucker mit Abonnementmaterialien bündeln. Software wird zunehmend wichtig, da KI-Module die Genauigkeit verbessern und Abfall reduzieren.

Die Nachfrage nach Verbrauchsmaterialien signalisiert eine strategische Verlagerung von einmaligen Geräteverkäufen hin zu rentenähnlichen Versorgungsmodellen. Lieferanten, die in exklusive Hydrogele investieren, können Preissetzungsmacht und Kundenbindung sichern – ein Ansatz, der sich im Wandel der Organ-3D-Druck-Branche hin zu servicefähigen Plattformen widerspiegelt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Organtyp: Leber führt, Herz beschleunigt

Die Leber behielt im Jahr 2025 einen Marktanteil von 37,74 % am Markt für Organ-3D-Druck, dank ihrer einfachen lobulären Architektur und regenerativen Neigung. Herzkonstrukte, unterstützt durch 4D-Formveränderungsdurchbrüche, sollen eine CAGR von 16,11 % erzielen, was die steigende kardiale Nachfrage und die reifende Bio-Tinten-Technologie widerspiegelt. Die Niere bleibt kommerziell attraktiv aufgrund der Dialysebrücke; Haut, Knochen und Knorpel bieten kurzfristigere regulatorische Wege.

Der aufkommende kardiale Fokus definiert Forschungsprioritäten neu und lenkt Investitionen in die elektromechanische Synchronisation und die Perfusion von dickem Gewebe. Unternehmen, die kontraktiles Myokard perfektionieren, können das größte unerschlossene Segment des Marktes für Organ-3D-Druck erschließen.

Nach Anwendung: Transplantation dominiert, aber regenerative Medizin wächst schnell

Die Transplantation hielt im Jahr 2025 einen Anteil von 38,02 % an der Marktgröße für Organ-3D-Druck, angetrieben durch Spendermangel und hohe Abstoßungskosten. Die regenerative Medizin expandiert mit einer CAGR von 15,34 %, da Gewebeflicken, Wundmatrizen und rekonstruktive Implantate kommerzielle Reife erreichen. Plattformen zur Arzneimittelentdeckung bleiben lukrativ, da sie Transplantationsvorschriften umgehen und schnelle Erfolge liefern.

Regulatorische Nachsicht bei Haut- und Knorpelanwendungen ermöglicht frühe Cashflows, die langfristige Organprogramme finanzieren. Hybride Geschäftsstrategien, die kurzfristige Gewebeprodukte mit langfristigen Organzielen verbinden, gewinnen in der Organ-3D-Druck-Branche an Bedeutung.

Nach Material: Hydrogele dominieren, während natürliche Biomaterialien aufsteigen

Hydrogele lieferten im Jahr 2025 40,35 % des Marktanteils für Organ-3D-Druck durch unübertroffene Biokompatibilität. Natürliche Biomaterialien wachsen mit einer CAGR von 13,96 %, da reine Kollagen- und Gelatineformulierungen klinische Reinheit erreichen. Synthetische Polymere behalten ihren Wert in lasttragenden Konstrukten, stehen jedoch vor Biokompatibilitätskompromissen.

Der Materialmix wird anwendungsspezifisch. Natürliche Matrizen eignen sich für vaskularisierte Organe, während Verbundpolymere orthopädische Konstrukte antreiben. Portfoliobreite wird für Lieferanten, die verschiedene Segmente des Marktes für Organ-3D-Druck ansprechen, entscheidend sein.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Extrusion behält Volumenführerschaft; lasergestützte Verfahren gewinnen an Präzision

Extrusionsverfahren hielten im Jahr 2025 51,43 % des Marktanteils für Organ-3D-Druck aufgrund ihrer Vielseitigkeit und Skalierbarkeit. Lasergestützte Plattformen entwickeln sich mit einer CAGR von 14,22 %, da sie die mikroarchitektonische Genauigkeit liefern, die für kapillare Treue erforderlich ist. Holografischer Direktschalldruck könnte die Produktionszeiten um das 20-Fache verkürzen – eine Innovation mit bahnbrechendem Potenzial.

Zukünftige Plattformen werden Modalitäten kombinieren, um Geschwindigkeit, Detail und Materialbreite zu verbinden und die Wettbewerbsfähigkeit im Markt für Organ-3D-Druck zu stärken.

Nach Zellquelle: Autologe Zellen dominieren; iPSCs zeigen hohes Aufwärtspotenzial

Autologe Zellen, durch eine perfekte immunogene Übereinstimmung, hielten im Jahr 2025 36,21 % der Marktgröße für Organ-3D-Druck. iPSCs skalieren mit einer CAGR von 15,65 % nach der durch Schwerelosigkeit verbesserten Reprogrammierungsforschung auf der Internationalen Raumstation. Allogene Quellen ermöglichen gebrauchsfertige Produkte, tragen jedoch Abstoßungsrisiken.

Skalierbare iPSC-Lieferketten versprechen, Vorlaufzeiten und Kosten zu senken, was sie für das langfristige Wachstum des Marktes für Organ-3D-Druck entscheidend macht, sobald vaskuläre und Reifungsbarrieren fallen.

Nach Endnutzer: Krankenhäuser führen; Wissenschaft treibt Innovation

Krankenhäuser kontrollierten im Jahr 2025 38,37 % des Marktanteils für Organ-3D-Druck, was klinische Anwendungsfälle widerspiegelt. Akademische Institute steigen mit einer CAGR von 14,86 %, da sie disruptive Biodruck-Protokolle erproben und Personal ausbilden. Pharmaunternehmen nutzen Mini-Organe für das Screening, während Auftragsforschungsorganisationen ausgelagerte Kapazitäten bereitstellen.

Die Vielfalt der Endnutzer verteilt das Umsatzrisiko und fördert spezialisierte Produktangebote, was einen robusten Markt für Organ-3D-Druck aufrechterhält.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Marktanteil von 39,88 % am Markt für Organ-3D-Druck und wächst mit einer CAGR von 11,35 %, angetrieben durch das PRINT-Programm der ARPA-H und von der FDA unterstützte Gerätezulassungen, die regulatorische Wege normalisieren. Starkes Risikokapital, ein umfangreiches Patentportfolio und die Schwerelosigkeitsforschung der NASA schaffen einen positiven Innovationskreislauf.

Europa wächst mit einer CAGR von 11,92 % und balanciert strenge MDR-Sicherheitsvorschriften mit strategischen EU-Fördermitteln. Unternehmen wie CollPlant gedeihen durch Nischenanwendungen wie regenerative Implantate, obwohl komplexe rechtliche Schichten klinische Erstversuche am Menschen verlangsamen können.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 15,2 %. Indiens überarbeitete Toxikologieregeln, Chinas provinzielle Sandkastenregelungen und Japans Führungsrolle in der Materialwissenschaft kombinieren sich, um groß angelegte klinische Pilotprojekte mit verkürzten Genehmigungszeiten zu ermöglichen.

Der Rest der Welt beschleunigt mit einer CAGR von 13,01 %, da Gesundheitsinvestitionen im Nahen Osten und der Medizintourismus in Südamerika biogedruckte Gewebe einsetzen, um Organimportbeschränkungen zu kompensieren. Flexible Aufsicht in diesen Regionen kann frühe Einnahmen beschleunigen, während sich globale Standards weiterentwickeln.

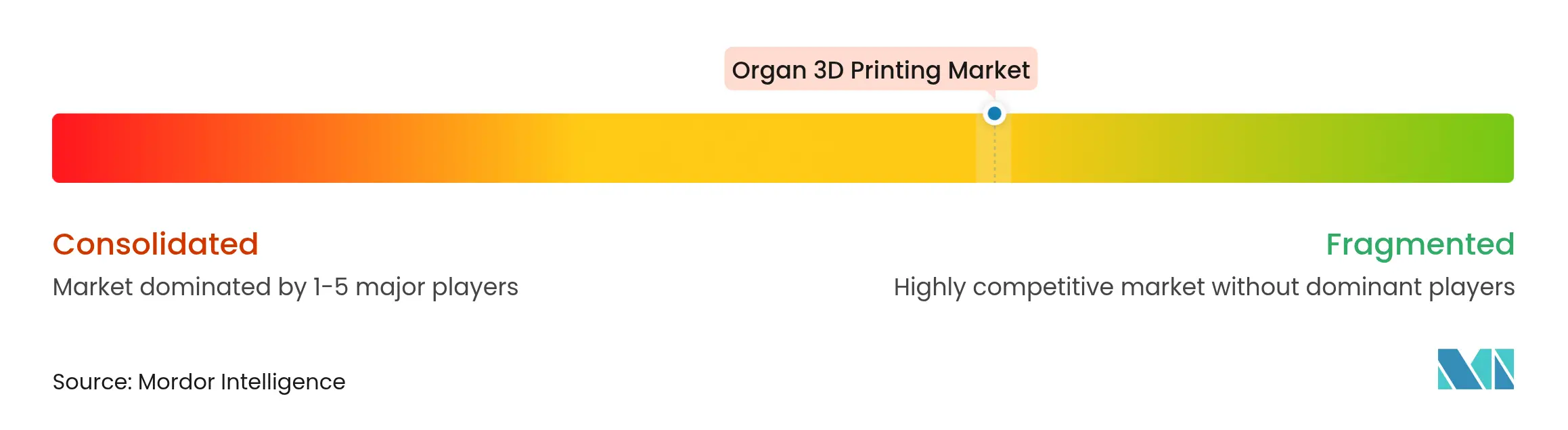

Wettbewerbslandschaft

Wenige aktive Unternehmen konkurrieren in einem fragmentierten Markt für Organ-3D-Druck, doch nur eine Handvoll – CELLINK, Organovo, 3D Systems – hat sich über Prototyporgane hinausbewegt. Der Wettbewerb verlagert sich von Hardware-Wettrüsten hin zu integrierten Ökosystemen, die Drucker, proprietäre Bio-Tinten und KI-Orchestrierung kombinieren. Wirkungsstarke Schritte umfassen die Brustimplantat-Allianz von CollPlant und Stratasys sowie die Übernahme von LimaCorporate durch Enovis für EUR 800 Millionen für Titan-Gitter-Know-how.

Aufkommende Herausforderer nutzen 4D-Formveränderung und unter Schwerelosigkeit validierte Bio-Tinten und schaffen differenzierte Wettbewerbsvorteile. Patentfragmentierung stärkt sowohl Start-ups als auch erschwert die Skalierung, was Unternehmen zwingt, Kreuzlizenzen auszuhandeln oder sich auf eng definierte Indikationen zu konzentrieren.

Da wiederkehrende Verbrauchsmaterialien die Margen antreiben, beeilen sich Marktführer, Kliniker in End-to-End-Plattformen einzubinden, die Drucker, KI-Software und Abonnementmaterialien bündeln – ein Modell, das der Rasierklinge-und-Klinge-Ökonomie in der Organ-3D-Druck-Branche entspricht.

Branchenführer im Bereich Organ-3D-Druck

3D Systems Inc.

CELLINK (BICO Group)

CollPlant Biotechnologies

Desktop Metal (EnvisionTEC US LLC)

Organovo Holdings Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Forscher der Universität Galway erzielten kontraktiles menschliches Herzgewebe mittels 4D-Formveränderungs-Biodruck.

- Oktober 2024: Forscher der Universität Galway erzielten kontraktiles menschliches Herzgewebe mittels 4D-Formveränderungs-Biodruck.

- August 2024: CollPlant und Stratasys begannen präklinische Arbeiten an regenerativen Kollagen-Brustimplantaten.

- September 2023: Enovis übernahm LimaCorporate für EUR 800 Millionen (USD 864 Millionen), um den 3D-gedruckten Titan-Orthopädiebereich zu stärken.

Globaler Berichtsumfang des Marktes für Organ-3D-Druck

Gemäß dem Umfang des Berichts ist ein 3D-gedrucktes Organ ein Replikat von Körpergewebe, das mit einem 3D-Biodrucker hergestellt wird. Das künstliche Organ oder Gewebe wird mit einer Bio-Tinte gedruckt. Die Bio-Tinte wird entwickelt, um Zellen beim Aufbau der Funktion und Struktur des natürlichen Organs, das sie nachahmt, zu unterstützen.

Der Markt für Organ-3D-Druck ist nach Komponente, Anwendung, Materialien, Technologie, Endnutzer und Geografie segmentiert. Nach Komponente ist der Markt in Hardware und Software segmentiert. Nach Anwendung ist der Markt in Organtransplantation, Arzneimitteltestung und -entwicklung, regenerative Medizin, Prothesen und Implantate sowie andere Anwendungen segmentiert. Andere Anwendungen umfassen unter anderem Krankheitsmodellierung und chirurgische Trainingsmodelle. Nach Materialien ist der Markt in Hydrogele, Biomaterialien, Metalle, Keramiken und andere Materialien segmentiert. Andere Materialien umfassen lebende Zellen und Polymere sowie andere. Nach Technologie ist der Markt in extrusionsbasierten Biodruck, tintenstrahlbasierten Biodruck, laserbasierenden Biodruck und andere Technologien segmentiert. Andere Technologien umfassen Stereolithografie und magnetische Levitation sowie andere. Nach Endnutzer ist der Markt in Krankenhäuser und Kliniken, akademische und Forschungsinstitute sowie Biotechnologie- und Pharmaunternehmen segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika segmentiert. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Wertes (in USD) erstellt.

| Biodrucker |

| Software |

| Verbrauchsmaterialien |

| Sonstige Komponenten |

| Knochen und Knorpel |

| Herz |

| Niere |

| Leber |

| Haut- und Weichgewebetransplantate |

| Vaskuläre Konstrukte |

| Sonstige Organe |

| Organtransplantation |

| Arzneimitteltestung und -entwicklung |

| Regenerative Medizin |

| Prothesen und Implantate |

| Sonstige Anwendungen |

| Hydrogele |

| Natürliche Biomaterialien |

| Synthetische Polymere |

| Metalle und Metall-Keramik-Verbundwerkstoffe |

| Keramiken und Bioglas |

| Sonstige Materialien |

| Extrusionsbasierter Biodruck |

| Tintenstrahlbasierter Biodruck |

| Lasergestützter Biodruck |

| Sonstige Technologien |

| Autologe Zellen |

| Allogene Zellen |

| Induzierte pluripotente Stammzellen (iPSCs) |

| Xenogene Zellen |

| Krankenhäuser und Transplantationszentren |

| Akademische und Forschungsinstitute |

| Biotechnologie- und Pharmaunternehmen |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Übriger Teil der Welt | Naher Osten und Afrika |

| Südamerika |

| Nach Komponente | Biodrucker | |

| Software | ||

| Verbrauchsmaterialien | ||

| Sonstige Komponenten | ||

| Nach Organtyp | Knochen und Knorpel | |

| Herz | ||

| Niere | ||

| Leber | ||

| Haut- und Weichgewebetransplantate | ||

| Vaskuläre Konstrukte | ||

| Sonstige Organe | ||

| Nach Anwendung | Organtransplantation | |

| Arzneimitteltestung und -entwicklung | ||

| Regenerative Medizin | ||

| Prothesen und Implantate | ||

| Sonstige Anwendungen | ||

| Nach Material | Hydrogele | |

| Natürliche Biomaterialien | ||

| Synthetische Polymere | ||

| Metalle und Metall-Keramik-Verbundwerkstoffe | ||

| Keramiken und Bioglas | ||

| Sonstige Materialien | ||

| Nach Technologie | Extrusionsbasierter Biodruck | |

| Tintenstrahlbasierter Biodruck | ||

| Lasergestützter Biodruck | ||

| Sonstige Technologien | ||

| Nach Zellquelle | Autologe Zellen | |

| Allogene Zellen | ||

| Induzierte pluripotente Stammzellen (iPSCs) | ||

| Xenogene Zellen | ||

| Nach Endnutzer | Krankenhäuser und Transplantationszentren | |

| Akademische und Forschungsinstitute | ||

| Biotechnologie- und Pharmaunternehmen | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Übriger Teil der Welt | Naher Osten und Afrika | |

| Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welcher Organtyp erhält derzeit die meiste Aufmerksamkeit in der Forschung und Entwicklung im Bereich 3D-Biodruck?

Kardiale Konstrukte erhalten verstärkte Aufmerksamkeit, da programmierbare formveränderliche Gewebe kürzlich autonome Verbesserungen der Kontraktilität gezeigt haben, was ein starkes translatorisches Potenzial für Herzinsuffizienztherapien aufzeigt.

Welcher wichtige Materialtrend beeinflusst die Entwicklungsstrategien für Bio-Tinten?

Forscher verlagern sich hin zu kollagenreichen natürlichen Hydrogelen, um die Zelllebensfähigkeit und Immunkompatibilität zu verbessern – ein Schritt, der auch die Erforschung pflanzlicher Polymere als kostengünstige, ethisch beschaffte Alternativen vorantreibt.

Wie wirken sich regulatorische Sandkästen im asiatisch-pazifischen Raum auf die klinische Einführung aus?

Flexible Pilotrahmen in Ländern wie Indien und Singapur ermöglichen Humanimplantationsstudien in frühen Phasen, sodass Entwickler früher reale Sicherheitsdaten sammeln und Protokolle verfeinern können, bevor sie breitere Zulassungen anstreben.

Warum wird die Fertigung unter Schwerelosigkeit als strategischer Enabler für komplexe Organe angesehen?

Weltraumbasierter Druck produziert Gewebe mit überlegener struktureller Integrität und verbesserter Bildung vaskulärer Netzwerke – Erkenntnisse, die in das terrestrische Prozessdesign zurückfließen und die Leistungsmaßstäbe für hochpräzise Organe anheben.

Welche Wettbewerbsverschiebung verändert die Umsatzmodelle für Biodruck-Unternehmen?

Unternehmen bündeln proprietäre Bio-Tinten mit KI-gesteuerten Software-Abonnements und bewegen sich weg von einmaligen Hardwareverkäufen hin zu wiederkehrenden Verbrauchsmaterialien und Dienstleistungen, die die Kundenbindung vertiefen und den Cashflow stabilisieren.

Wie senkt künstliche Intelligenz die Eintrittsbarrieren für neue klinische Standorte?

Echtzeit-Maschinenlernalgorithmen kalibrieren nun automatisch Extrusionsdruck, Temperatur und Vernetzung, sodass Krankenhäuser mit minimalem internem Fachwissen eine konsistente Druckqualität ohne umfangreiches Ausprobieren erzielen können.

Seite zuletzt aktualisiert am: