Marktgröße und Marktanteil für organische Körperpflege- und Kosmetikprodukte

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 201.05 Milliarden US-Dollar |

| Marktgröße (2031) | 269.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.05% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für organische Körperpflege- und Kosmetikprodukte von Mordor Intelligence

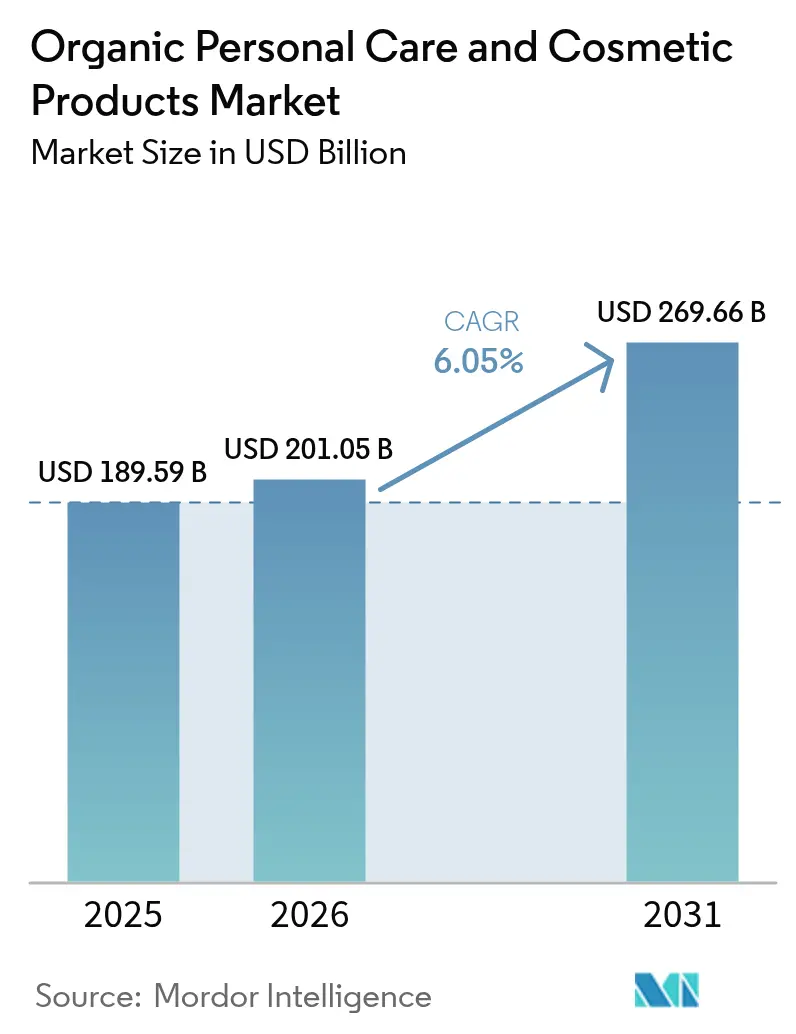

Die Marktgröße für organische Körperpflege- und Kosmetikprodukte soll von 189,59 Milliarden USD im Jahr 2025 auf 201,05 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,05 % über den Zeitraum 2026–2031 einen Wert von 269,66 Milliarden USD erreichen. Käufer tendieren zu Formulierungen, die frei von umstrittenen Synthesemitteln sind, und Regulierungsbehörden verschärfen Offenlegungsvorschriften, die Marken mit verifizierten Bio-Bezugsquellen begünstigen. Asien-Pazifik führt sowohl hinsichtlich Umfang als auch Wachstumsgeschwindigkeit, unterstützt durch Chinas Vorschriften von 2025, die die Zulassungszeiten für natürliche Inhaltsstoffe verkürzen, sowie durch Indiens langjähriges Verbot von Tierversuchen. In reifen Märkten öffnen die verstärkte Prüfung von Nanomaterialien in der EU und chemikalienrechtliche Verbote auf Bundesstaatenebene in den Vereinigten Staaten Türen für konforme Bio-Akteure, während konventionelle Wettbewerber gebremst werden. Digitale Kanäle heben Transparenzstandards an, indem sie es Unternehmen ermöglichen, Zertifizierungsnachweise und vollständige Inhaltsstofflisten anzuzeigen, was Vertrauen und Konversionsraten stärkt. Die geringe Konzentration des Marktes fördert den stetigen Markteintritt von Nischeninnovatoren, die Nachhaltigkeitslücken nutzen, die von globalen Marktführern hinterlassen werden.

Wesentliche Erkenntnisse des Berichts

- Nach Produkttyp hielten Körperpflegeprodukte im Jahr 2025 einen Marktanteil von 90,94 % am Markt für organische Körperpflege- und Kosmetikprodukte, während Kosmetik- und Make-up-Produkte voraussichtlich mit einer CAGR von 6,62 % von 2026 bis 2031 wachsen werden.

- Nach Kategorie entfielen im Jahr 2025 61,10 % der Marktgröße für organische Körperpflege- und Kosmetikprodukte auf Massenprodukte, während Premium-Produkte bis 2031 voraussichtlich mit einer CAGR von 6,85 % wachsen werden.

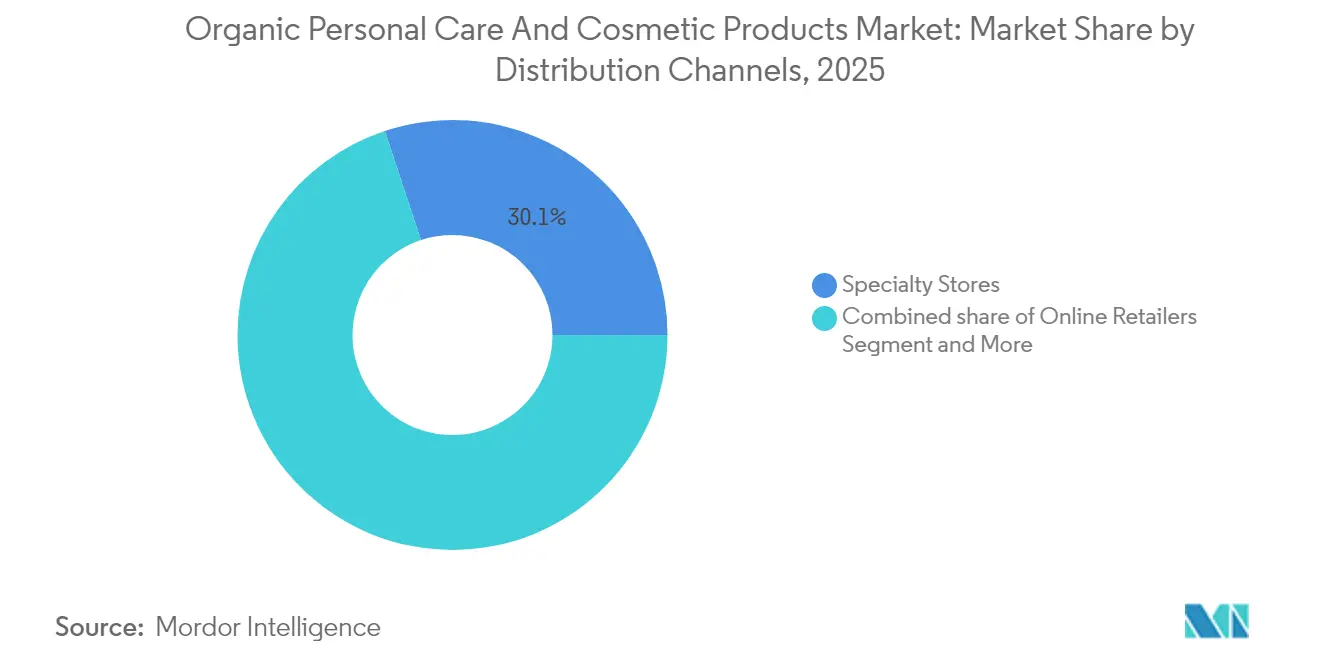

- Nach Vertriebskanal führten Fachgeschäfte im Jahr 2025 mit einem Umsatzanteil von 30,10 %; der Online-Einzelhandel wird voraussichtlich die höchste CAGR von 7,21 % zwischen 2026 und 2031 verzeichnen.

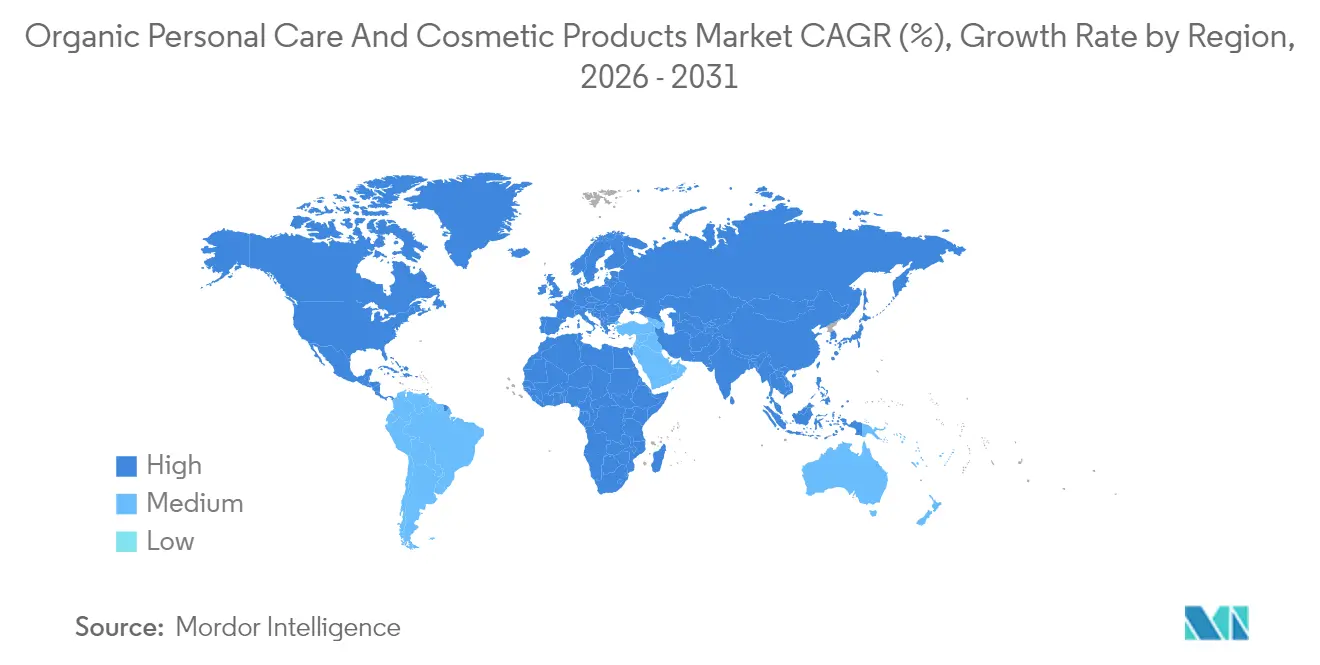

- Nach Geografie entfielen im Jahr 2025 32,10 % des Marktes für organische Körperpflege- und Kosmetikprodukte auf Asien-Pazifik, das bis 2031 mit einer CAGR von 7,55 % zulegen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und -einblicke für organische Körperpflege- und Kosmetikprodukte

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Einfluss auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Neigung zu Clean-Label-Produkten | +1.2% | Global, mit der stärksten Akzeptanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach pflanzlichen Körperpflegeprodukten | +0.9% | Asien-Pazifik als Kernmarkt, Ausstrahlungseffekte auf Naher Osten und Afrika sowie Lateinamerika | Langfristig (≥ 4 Jahre) |

| Bewusstsein für vegane und tierversuchsfreie Schönheitsprodukte | +0.8% | Global, angeführt von Nordamerika und Europa, mit Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachsende Bedenken hinsichtlich der Auswirkungen synthetischer Produkte | +0.7% | Global, mit beschleunigter Akzeptanz in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Unterstützende staatliche Regulierung und Zertifizierungen | +0.6% | Primär Nordamerika und Europa, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Ökologische Nachhaltigkeit und ethischer Konsum | +0.5% | Global, mit Konzentration des Premiummarktes in entwickelten Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Neigung zu Clean-Label-Produkten

Die Verbrauchernachfrage nach Transparenz bei Beauty-Formulierungen hat sich über eine bloße Marketingpräferenz hinaus zu einem grundlegenden Kaufkriterium entwickelt, insbesondere bei Millennials und der Generation Z, die Inhaltsstoffsicherheit und Umweltauswirkungen priorisieren. Das Fehlen staatlich definierter Standards für „Clean Beauty” hat Marktchancen für Marken geschaffen, die proaktiv strenge Selbstregulierung einführen, wobei Einzelhändler und Influencer die Definitionslücke durch eigene Kriterien füllen. Diese regulatorische Lücke ermöglicht es Bio-Marken, sich durch Drittanbieter-Zertifizierungen wie das Bio-Siegel des US-Landwirtschaftsministeriums (USDA Organic), das 95 % Bio-Inhaltsstoffe vorschreibt, und die COSMOS-Zertifizierung, die Standards für natürliche und organische Kosmetika im Rahmen der EU-Richtlinie über grüne Werbeaussagen setzt, wettbewerbsmäßig zu differenzieren, gemäß den Daten der Provenance Organization[1]Provenance, „COSMOS und USDA Organic verstehen”, provenance.org. Der Clean-Label-Trend kommt besonders kleineren Bio-Marken zugute, die schnellere Formulierungsänderungen vornehmen können als multinationale Konzerne, die durch bestehende Produktportfolios und globale regulatorische Anforderungen eingeschränkt sind.

Steigende Nachfrage nach pflanzlichen Körperpflegeprodukten

Europäische pflanzliche Arzneimittel, die im Rahmen der EU-Richtlinie 2004/24/EG tätig sind, bieten drei verschiedene Zulassungswege für pflanzliche Produkte: vollständige Marktzulassung, etablierte medizinische Verwendung (Well-Established Use, WEU) und traditionelle pflanzliche Arzneimittel (Traditional Herbal Medicinal Products, THMP). Diese Wege gewährleisten nicht nur die Einhaltung von Sicherheits- und Wirksamkeitsstandards, sondern bieten Beauty-Marken auch die Möglichkeit, dokumentierte Wirksamkeitsansprüche zu nutzen und dadurch das Verbrauchervertrauen und die Marktdurchdringung zu stärken. Die wachsende Nachfrage nach pflanzlichen Beauty-Formulierungen wird durch ein zunehmendes Verbraucherbewusstsein für natürliche und nachhaltige Produkte angetrieben, verbunden mit der steigenden Präferenz für pflanzenbasierte Inhaltsstoffe in der Körperpflege. Besonders hervorzuheben ist, dass Deutschland als größter Importeur von Heilpflanzen gilt, was auf eine konzentrierte Lieferkette hindeutet, die Preisgestaltung und Verfügbarkeit pflanzlicher Beauty-Formulierungen in der gesamten Region beeinflussen könnte. Diese Konzentration unterstreicht die Bedeutung des Lieferkettenmanagements und der strategischen Beschaffung für Beauty-Marken, die wettbewerbsfähige Preise und eine konsistente Produktverfügbarkeit aufrechterhalten möchten. Gleichzeitig hat die Integration der Traditionellen Medizin in zeitgenössische Beauty-Produkte den Wandel von einer bloßen kulturellen Neigung zu einer wissenschaftlich anerkannten Strategie vollzogen.

Bewusstsein für vegane und tierversuchsfreie Schönheitsprodukte

Die Konvergenz von ethischem Konsum und regulatorischer Durchsetzung hat die Positionierung als vegan und tierversuchsfrei von einer Nischenvermarktung zur Mainstream-Erwartung gewandelt. Der regulatorische Präzedenzfall beeinflusst globale Markenstrategien, da Unternehmen, die für den indischen Markt entwickeln, grundsätzlich tierversuchsfreie Formulierungen einführen müssen, was Ausstrahlungseffekte auf ihre internationalen Produktlinien erzeugt. Das vegane Beauty-Segment profitiert von technologischen Fortschritten bei pflanzenbasierten Alternativen zu traditionellen tierischen Inhaltsstoffen wie Lanolin und Karmin, wobei Innovationen bei fermentationsgewonnenen Wirkstoffen eine Leistungsparität mit konventionellen Formulierungen ermöglichen. Verbraucherforschung zeigt, dass jüngere Altersgruppen die Tierversuchsfreiheits-Zertifizierung eher als Basisanforderung denn als Premiummerkmal betrachten, was darauf hindeutet, dass Marken ohne diese Nachweise zunehmend auf Markteintrittshürden stoßen, anstatt lediglich Wachstumschancen zu verpassen.

Unterstützende staatliche Regulierung und Zertifizierungen

Regulierungsrahmen begünstigen zunehmend organische und natürliche Formulierungen. Dieser Wandel wird sowohl durch positive Anreize als auch durch restriktive Maßnahmen gegen synthetische Inhaltsstoffe vorangetrieben, was ein duales Druckumfeld schafft, das die Einführung organischer Produkte beschleunigt. Das EU-Verbot bestimmter Nanomaterialien und Substanzen ab 2025, einschließlich 4-Methylbenzyliden-Campher und Retinol, verschafft Marken, die bereits auf organische Alternativen umsteigen, einen Compliance-Vorteil. Diese regulatorische Maßnahme steht im Einklang mit der breiteren Verbrauchernachfrage nach sichereren und umweltfreundlicheren Produkten und ermutigt Hersteller, in organische Formulierungen zu innovieren und zu investieren. Gleichzeitig zielen Chinas Bestimmungen vom Februar 2025, die kosmetische Inhaltsstoffinnovationen fördern, darauf ab, technische Anforderungen zugunsten natürlicher Inhaltsstoffe zu verfeinern. Diese Bestimmungen befürworten auch die gleichzeitige Einreichung neuer Inhaltsstoffe und Produkte und erleichtern so den Weg zur Markteinführung für organische Formulierungen. Durch die Verkürzung der Markteinführungszeit verschaffen diese Maßnahmen Unternehmen, die sich auf natürliche und organische Produkte konzentrieren, einen Wettbewerbsvorteil und treiben das Wachstum in diesem Segment weiter voran.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Wachstumshemmnisse | (~) % Einfluss auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Starke Präsenz von Fälschungsprodukten | -0.8% | Global, mit den stärksten Auswirkungen in Europa und Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Höhere Kosten für organische Produkte | -0.6% | Global, mit ausgeprägten Auswirkungen in preissensiblen Märkten | Mittelfristig (2–4 Jahre) |

| Begrenztes Bewusstsein in Entwicklungsländern | -0.4% | Schwellenmärkte in Asien-Pazifik, Naher Osten und Afrika sowie Lateinamerika | Langfristig (≥ 4 Jahre) |

| Herausforderungen bei der Rohstoffbeschaffung | -0.3% | Global, mit Lieferkettenkonzentration in bestimmten Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke Präsenz von Fälschungsprodukten

Gefälschte organische Schönheitsprodukte untergraben die Marktentwicklung, indem sie das Verbrauchervertrauen erschüttern und einen unlauteren Preiswettbewerb schaffen; der EU-Kosmetikmarkt verliert jährlich rund 3,51 Milliarden USD durch gefälschte Produkte, was 4,8 % der legitimen Umsätze und nahezu 32.000 verlorene Arbeitsplätze entspricht, gemäß Daten des Amts der Europäischen Union für geistiges Eigentum (EUIPO)[2]EUIPO, „Die wirtschaftlichen Kosten von Verletzungen der Rechte des geistigen Eigentums im Kosmetiksektor”, euipo.europa.eu. Die französische Kosmetikindustrie ist am stärksten von jährlichen Umsatzeinbußen betroffen, was darauf hinweist, dass Premium-Bio-Marken aufgrund ihrer höheren Margen und ihres Markenwerts unverhältnismäßig hohen Fälschungsrisiken ausgesetzt sind. Gefälschte organische Produkte enthalten häufig verbotene synthetische Inhaltsstoffe, während sie natürliche Eigenschaften behaupten, was Sicherheitsrisiken schafft, die den Ruf der gesamten Bio-Kategorie schädigen, wenn Schadensereignisse auftreten. Die Komplexität organischer Lieferketten, insbesondere bei exotischen botanischen Inhaltsstoffen, schafft Authentifizierungsherausforderungen, die Fälscher durch raffinierte Verpackungs- und Dokumentationsbetrug ausnutzen.

Höhere Kosten für organische Produkte

Premium-Preise für organische Schönheitsprodukte resultieren aus höheren Rohstoffkosten, komplexen Zertifizierungsprozessen und kleineren Produktionsmengen, was Marktzugangshürden schafft, insbesondere in preissensiblen Segmenten und Entwicklungsländern. Die Beschaffung organischer Inhaltsstoffe erfordert die Einhaltung strenger landwirtschaftlicher Standards, Drittanbieter-Zertifizierungen und umfasst häufig kleinere Lieferanten mit begrenzten Skaleneffekten, was zu Inhaltsstoffkosten führen kann, die höher sind als bei konventionellen Alternativen. Der Zertifizierungsprozess selbst verursacht Kosten durch erforderliche Dokumentation, Tests und laufende Compliance-Überwachung; die USDA-Organic-Zertifizierung erfordert jährliche Inspektionen und detaillierte Aufzeichnungen, die sich kleinere Marken möglicherweise nicht leisten können. Die Durchdringung des Massenmarktes bleibt begrenzt, da Bio-Marken mit etablierten konventionellen Produkten konkurrieren, die über jahrzehntelange Fertigungsoptimierung und Lieferketteneffizienz verfügen, was eine Premium-Positionierung schafft, die eine breitere Marktakzeptanz trotz wachsendem Verbraucherinteresse einschränken kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Produkttyp: Körperpflege dominiert, während Kosmetik zulegt

Körperpflege dominiert mit einem Marktanteil von 90,94 % im Jahr 2025 und spiegelt ihre etablierte Position im natürlichen und organischen Beauty-Markt wider. Das Kosmetiksegment wächst mit einer CAGR von 6,62 %, da Verbraucher zunehmend Hautpflegeelemente in ihre Make-up-Routinen integrieren und Produkte suchen, die sowohl kosmetische als auch therapeutische Vorteile bieten. Die Einführung von zertifiziertem Bio-Haaröl und -Butter durch Sky Organics im April 2025 verdeutlicht die kontinuierliche Innovation in der Haarpflege, wo Marken traditionelle ölbasierte Formulierungen mit silikonfreien Alternativen kombinieren, um Clean-Label-Anforderungen zu erfüllen und gleichzeitig die Produktleistung aufrechtzuerhalten. Die Haarpflege führt das Wachstum der Körperpflege durch Innovationen bei sulfatfreien Shampoos und pflanzenbasierten Pflegemitteln an, während die Hautpflege botanische Wirkstoffe und fermentationsgewonnene Inhaltsstoffe nutzt, die klinisch hochwertige Ergebnisse ohne synthetische Zusätze liefern.

Das beschleunigte Wachstum des Kosmetiksegments ergibt sich aus technologischen Durchbrüchen bei natürlichen Farbstoffen und nachhaltiger Verpackung, die eine Leistungsparität mit konventionellen Make-up-Produkten ermöglichen. Mundpflege stellt eine aufkommende Chance innerhalb der Körperpflege dar, angetrieben durch das Verbraucherbewusstsein für die Absorption von Inhaltsstoffen durch Mundgewebe und regulatorischen Druck auf Fluorid-Alternativen. Männerpflegeprodukte verzeichnen eine bemerkenswerte Expansion, da männliche Verbraucher zunehmend Inhaltsstofftransparenz und ökologische Verantwortung in ihren Körperpflegeroutinen priorisieren. Bad- und Duschprodukte profitieren vom Premiumisierungstrend, bei dem Verbraucher organische Formulierungen als Spa-ähnliche Erlebnisse betrachten, die höhere Preispunkte im Vergleich zu konventionellen Alternativen rechtfertigen.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtkauf erhältlich

Nach Kategorie: Premium-Segment legt trotz Massenmarktdominanz zu

Massenprodukte halten im Jahr 2025 einen Marktanteil von 61,10 %, während Premium-Produkte bis 2031 ein schnelleres Wachstum mit einer CAGR von 6,85 % erzielen, was auf eine Marktbifurkation hindeutet, bei der Bio-Marken durch Zugänglichkeits- oder Exklusivitätsstrategien erfolgreich sein können. Dieses Wachstumsgefälle spiegelt die Fähigkeit von Premium-Marken wider, höhere Margen zu erzielen und gleichzeitig in fortschrittliche organische Formulierungen, nachhaltige Verpackungen und Direktvertrieb-Marketing zu investieren, das unter umweltbewussten Verbrauchern Markentreue aufbaut. Organische Massenmarktprodukte stehen vor einem intensiven Preiswettbewerb und müssen Skaleneffekte durch vereinfachte Formulierungen und effiziente Vertriebspartnerschaften mit großen Einzelhändlern erzielen.

Premium-Bio-Marken nutzen ihre höheren Preispunkte, um in hochmoderne natürliche Inhaltsstoffe wie adaptogene Botanika, meeresgewonnene Wirkstoffe und biotechnologisch hergestellte Verbindungen zu investieren, die im Vergleich zu einfachen organischen Formulierungen überlegene Leistung bieten. Das Premium-Segment profitiert auch von regulatorischen Vorteilen, da Luxusverbraucher häufig Sicherheit und ökologische Nachweise gegenüber Preisüberlegungen priorisieren, was sie zu frühen Anwendern von Produkten macht, die regulatorische Anforderungen übertreffen. Massenmarkterfolg erfordert andere Strategien, einschließlich Partnerschaften mit etablierten Einzelhändlern, vereinfachte Inhaltsstoffprofile zur Kostensenkung und Marketing, das sich auf wesentliche Vorteile statt auf exotische Inhaltsstoffe konzentriert. Die Kategoriendynamik legt nahe, dass Bio-Marken klare Positionierungsstrategien wählen müssen, anstatt zu versuchen, beide Segmente gleichzeitig zu bedienen.

Nach Vertriebskanal: Digitale Transformation gestaltet die Einzelhandelslandschaft neu

Fachgeschäfte halten im Jahr 2025 einen Marktanteil von 30,10 % und bieten essentielle Glaubwürdigkeit und Aufklärung für organische Schönheitsprodukte, während Online-Einzelhandelskanäle bis 2031 mit der höchsten CAGR von 7,21 % wachsen, was grundlegende Veränderungen im Kaufverhalten der Verbraucher und in den Markenkommunikationsstrategien widerspiegelt. Diese Kanalentwicklung ermöglicht es Bio-Marken, traditionelle Einzelhandels-Gatekeeper zu umgehen und ihre Nachhaltigkeitsnachweise direkt an Verbraucher durch detaillierte Produktinformationen, Inhaltsstofftransparenz und Marken-Storytelling zu kommunizieren, was Fachgeschäfte im großen Maßstab nicht leisten können. Supermärkte und Hypermärkte dienen als entscheidende Zugänglichkeitskanäle für organische Massenmarktprodukte, obwohl ihr Wachstum hinter digitalen Kanälen zurückbleibt, bedingt durch begrenzten Regalplatz und preisfokussiertes Verbraucherverhalten.

Das Wachstum des Online-Einzelhandels beschleunigt sich durch seine Fähigkeit, Nischen-Bio-Marken zu bedienen, die nicht die ausreichende Skalierung für den traditionellen Einzelhandelsvertrieb erreichen können, und ermöglicht es gleichzeitig etablierten Marken, neue Produkte zu testen und Verbraucher-Feedback ohne größere Handelsverbindlichkeiten zu sammeln. Der digitale Kanal kommt Bio-Marken insbesondere durch Abonnementmodelle, personalisierte Empfehlungen auf Basis von Inhaltsstoffpräferenzen und direkte Kundenbeziehungen zugute, die die Abhängigkeit von Handelsintermediären verringern. Andere Kanäle, einschließlich Direktvertrieb-Showrooms und Pop-up-Einzelhandelserlebnisse, stellen aufkommende Möglichkeiten für Bio-Marken dar, immersive Markenerlebnisse zu schaffen, die Premium-Preise rechtfertigen und Kundentreue über traditionelle transaktionsbezogene Beziehungen hinaus aufbauen.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtkauf erhältlich

Geografische Analyse

Asien-Pazifik dominiert mit einem Marktanteil von 32,10 % im Jahr 2025 und erzielt gleichzeitig das schnellste regionale Wachstum mit einer CAGR von 7,55 % bis 2031, angetrieben durch regulatorische Innovationen wie Chinas Bestimmungen vom Februar 2025 zur Unterstützung kosmetischer Inhaltsstoffinnovationen und Indiens etabliertes Verbot von Tierversuchen, das Wettbewerbsvorteile für Bio-Marken schafft. Chinas vereinfachte Genehmigungsverfahren für natürliche Inhaltsstoffe, kombiniert mit gleichzeitigen Einreichungsprotokollen für neue Inhaltsstoffe und Produkte, verkürzen die Markteinführungszeit für organische Formulierungen und wahren dabei Sicherheitsstandards. Japan und Australien tragen zum regionalen Wachstum durch Premium-Bio-Positionierung und strenge Qualitätsstandards bei, die mit den Verbraucherpräferenzen für authentische, leistungsstarke Naturprodukte übereinstimmen.

Europa repräsentiert einen reifen, aber sich entwickelnden Markt, in dem Regulierungsrahmen wie die EU-Richtlinie über grüne Werbeaussagen und die COSMOS-Zertifizierung Wettbewerbsvorteile für konforme Bio-Marken schaffen und gleichzeitig Hürden für konventionelle Akteure ohne Nachhaltigkeitsnachweise errichten. Der Fokus der Region auf ökologische Nachhaltigkeit, belegt durch Frankreichs Verbot von „biologisch abbaubaren” Werbeaussagen ohne Substanzierung und das EU-Verbot bestimmter Nanomaterialien ab 2025, positioniert Bio-Marken als regulatorisch konforme Alternativen zu konventionellen Formulierungen. Deutschland führt die europäische Nachfrage nach natürlichen Inhaltsstoffen an, insbesondere nach Heilpflanzen, während das Vereinigte Königreich, Frankreich, Italien und Spanien die Premium-Bio-Akzeptanz durch anspruchsvolle Verbraucher vorantreiben, die Inhaltsstofftransparenz und ökologische Verantwortung priorisieren.

Nordamerika verzeichnet ein stetiges Wachstum, das durch Regulierungen auf Bundesstaatenebene angetrieben wird, die Compliance-Vorteile für Bio-Marken schaffen, einschließlich des Toxic-Free Cosmetics Act des Bundesstaates Washington, der ab Januar 2025 gilt, sowie ähnlicher Gesetze in Kalifornien, Colorado und Minnesota, die PFAS und andere synthetische Chemikalien in Kosmetika verbieten. Die Vereinigten Staaten führen die regionale Akzeptanz durch Verbraucher-Aufklärungskampagnen und regulatorische Unsicherheit bei der Umsetzung des MoCRA (Modernization of Cosmetics Regulation Act) an, was Marken zugute kommt, die bereits ohne umstrittene Inhaltsstoffe formulieren. Kanada und Mexiko tragen durch grenzüberschreitende Handelserleichterungen und wachsende Verbraucherkompetenz in Bezug auf Inhaltsstoffsicherheit und Umweltauswirkungen bei. Südamerika sowie Naher Osten und Afrika repräsentieren aufkommende Chancen, in denen Bio-Marken frühe Marktpositionen aufbauen können, während sich Verbraucherbewusstsein und Regulierungsrahmen entwickeln, insbesondere in Brasiliens etablierter Naturkosmetikkultur und dem Erbe indigener Botanik Südafrikas.

Wettbewerbslandschaft

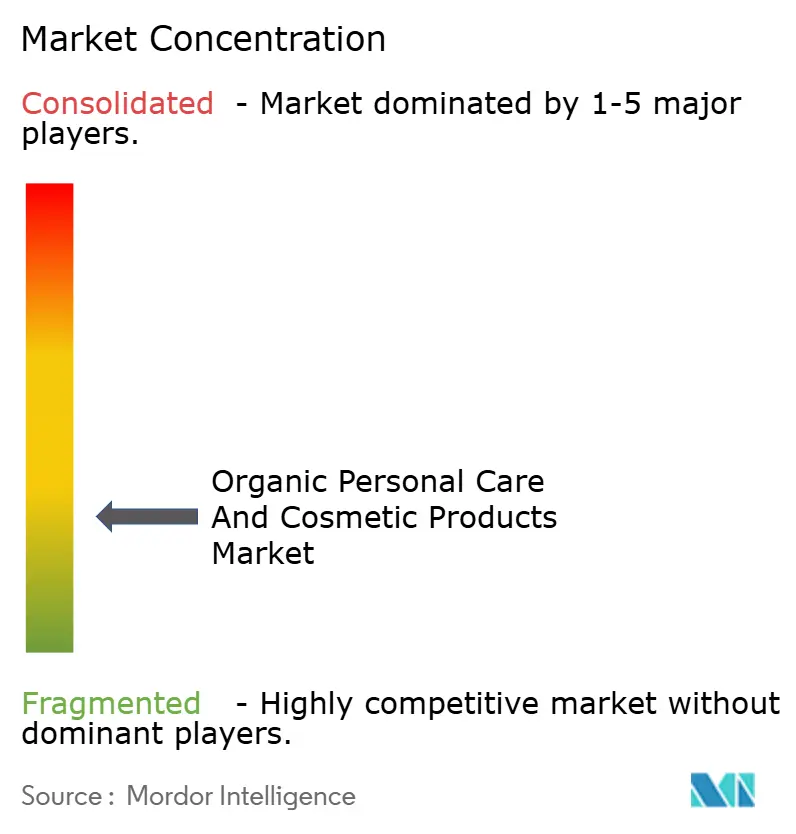

Der Markt für organische Schönheits- und Körperpflegeprodukte ist fragmentiert und schafft Chancen sowohl für etablierte multinationale Konzerne als auch für spezialisierte Bio-Marken, durch differenzierte Strategien anstatt allein durch Größenvorteile zu konkurrieren. Diese Fragmentierung ermöglicht es innovationsorientierten Unternehmen, durch überlegene Formulierungen, Nachhaltigkeitsnachweise und Direktvertrieb-Beziehungen Markterfolg zu erzielen, während etablierte Akteure Vertriebsnetzwerke und Marketingressourcen nutzen, um Bio-Produktlinien auszubauen. Strategische Muster zeigen eine Bifurkation zwischen Unternehmen, die organische Akquisitionsstrategien verfolgen, wie Weleda AG mit ihrer kontinuierlichen Expansion natürlicher Marken, und solchen, die Bio-Fähigkeiten intern durch gewidmete F&E-Investitionen und Lieferkettenpartnerschaften entwickeln.

Zu den wichtigsten Marktteilnehmern zählen The Estée Lauder Companies Inc., The Hain Celestial Group Inc., Honasa Consumer Ltd., Natura und Co. sowie Eminence Organic Skin Care, unter anderem. Diese Akteure erweitern ihre Marktpräsenz mithilfe verschiedener Strategien wie Produkteinführungen, Expansionen, Partnerschaften und Akquisitionen. So führte Sophyto beispielsweise im Juni 2024 ein professionelles organisches Hautpflegesortiment im Vereinigten Königreich ein. Die Produkte umfassen Masken, Feuchtigkeitscremes und weiteres.

Chancen in unterversorgten Märkten bestehen in Entwicklungsmärkten, in denen das Bio-Bewusstsein noch begrenzt ist, Premium-Bio-Segmente fortschrittliche natürliche Technologien erfordern und regulatorisch konforme Formulierungen, die künftige Beschränkungen für synthetische Inhaltsstoffe antizipieren. Aufkommende Akteure konzentrieren sich auf biotechnologisch gewonnene Inhaltsstoffe, Verpackungslösungen nach dem Kreislaufwirtschaftsprinzip und Direktvertriebsmodelle, die traditionelle Handelsintermediäre umgehen und dabei authentische Markenbeziehungen mit umweltbewussten Verbrauchern aufbauen.

Marktführer für organische Körperpflege- und Kosmetikprodukte

The Estee Lauder Companies Inc.

The Hain Celestial Group Inc.

Natura & Co Holding SA

Honasa Consumer Ltd.

Eminence Organic Skin Care

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Die organische Hautpflegemarke Kora Organics relauncht ihre Produkte in Indien in Partnerschaft mit Beautindia. Das Unternehmen bietet eine breite Produktpalette an, darunter Turmeric Glow Foaming Cleanser, Kakadu Plum Vitamin C Serum, Noni Glow Face Oil, Turmeric Brightening and Exfoliating Scrub + Mask, Active Algae Calming Cleansing Balm und Milky Mushroom Gentle Cleansing Oil. Die Produkte sind auf der Naykaa-Website erhältlich.

- April 2025: Evolve Organic Beauty führte kommerzielle Nachfüllprodukte in nachhaltigen Faserflaschen ein, die aus PEFC-akkreditiertem und FSC-zertifiziertem Holzzellstoff hergestellt werden. Die Verpackungslösung des Unternehmens stellt einen bedeutenden Fortschritt in der nachhaltigen Verpackungstechnologie dar. Diese Flaschen sind zusammen mit dem normalen Haushalts-Papier- und Kartonabfall recycelbar und bieten Verbrauchern eine umweltverantwortliche Option für ihre Schönheitsprodukte.

- September 2024: Indus Valley Organics führte eine Reihe von gebrauchsfertigen pflanzlichen Haarpflegepasten ein. Die Haarpflegepasten sind in verschiedenen Formaten erhältlich. Die Produkte sind über verschiedene Websites wie Amazon, Flipkart, Naykaa, Myntra und andere erhältlich.

- Mai 2024: Eminence Organic Skin Care stellte eine neue Hautpflegelinie vor, die Aktivkohle und Schwarzkümmelextrakt zur Hautreinigung enthält. Die Produktreihe umfasst ein Gesichtsöl, eine Gesichtsmaske und ein Gel. Die Formulierung kombiniert natürliche Inhaltsstoffe zur Reinigung und Entgiftung der Haut, während das Feuchtigkeitsgleichgewicht erhalten bleibt. Diese Produkte zielen darauf ab, verschiedene Hautprobleme zu bekämpfen, darunter überschüssiges Öl, Unreinheiten und unebene Textur.

Umfang des globalen Marktberichts für organische Körperpflege- und Kosmetikprodukte

Der globale Markt für organische Körperpflege- und Kosmetikprodukte wird nach Produkttyp, Kategorie, Vertriebskanal und Geografie segmentiert. Nach Produkttyp wird der untersuchte Markt in Körperpflegeprodukte und Kosmetikprodukte unterteilt. Das Segment Körperpflegeprodukte wird weiter in Haarpflegeprodukte, Hautpflegeprodukte, Bad- und Duschprodukte, Mundpflegeprodukte, Männerpflegeprodukte sowie Deodorants und Antitranspirantien untergliedert. Entsprechend wird auch das Segment Kosmetikprodukte weiter in Gesichtskosmetika, Augenkosmetikprodukte sowie Lippen- und Nagel-Make-up-Produkte unterteilt. Der Markt wird nach Kategorie in Massenprodukte und Premium-Produkte segmentiert. Nach Vertriebskanal wird der untersuchte Markt in Facheinzelhandelsgeschäfte, Supermärkte/Hypermärkte, Convenience Stores, Apotheken/Drogerien, Online-Einzelhandelskanal und sonstige Vertriebskanäle unterteilt. Der Markt wird nach Geografie in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten & Afrika segmentiert. Die Marktgrößenbestimmung erfolgte wertmäßig in USD für alle oben genannten Segmente.

| Körperpflegeprodukte | Haarpflege | Shampoo |

| Conditioner | ||

| Haarfärbemittel | ||

| Haarstyling-Produkte | ||

| Sonstige | ||

| Hautpflege | Gesichtspflegeprodukte | |

| Körperpflegeprodukte | ||

| Lippen- und Nagelpflegeprodukte | ||

| Bad und Dusche | Duschgele | |

| Seifen | ||

| Sonstige | ||

| Mundpflege | Zahnbürste | |

| Zahnpasta | ||

| Mundspülungen und Spüllösungen | ||

| Sonstige | ||

| Männerpflegeprodukte | ||

| Deodorants und Antitranspirantien | ||

| Parfüms und Duftstoffe | ||

| Kosmetik-/Make-up-Produkte | Gesichtskosmetika | |

| Augenkosmetika | ||

| Lippen- und Nagel-Make-up-Produkte | ||

| Premium-Produkte |

| Massenprodukte |

| Fachgeschäfte |

| Supermärkte/Hypermärkte |

| Online-Einzelhandelsgeschäfte |

| Sonstige Kanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Körperpflegeprodukte | Haarpflege | Shampoo |

| Conditioner | |||

| Haarfärbemittel | |||

| Haarstyling-Produkte | |||

| Sonstige | |||

| Hautpflege | Gesichtspflegeprodukte | ||

| Körperpflegeprodukte | |||

| Lippen- und Nagelpflegeprodukte | |||

| Bad und Dusche | Duschgele | ||

| Seifen | |||

| Sonstige | |||

| Mundpflege | Zahnbürste | ||

| Zahnpasta | |||

| Mundspülungen und Spüllösungen | |||

| Sonstige | |||

| Männerpflegeprodukte | |||

| Deodorants und Antitranspirantien | |||

| Parfüms und Duftstoffe | |||

| Kosmetik-/Make-up-Produkte | Gesichtskosmetika | ||

| Augenkosmetika | |||

| Lippen- und Nagel-Make-up-Produkte | |||

| Nach Kategorie | Premium-Produkte | ||

| Massenprodukte | |||

| Nach Vertriebskanal | Fachgeschäfte | ||

| Supermärkte/Hypermärkte | |||

| Online-Einzelhandelsgeschäfte | |||

| Sonstige Kanäle | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Übriges Nordamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Italien | |||

| Frankreich | |||

| Spanien | |||

| Niederlande | |||

| Polen | |||

| Belgien | |||

| Schweden | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Australien | |||

| Indonesien | |||

| Südkorea | |||

| Thailand | |||

| Singapur | |||

| Übriges Asien-Pazifik | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Kolumbien | |||

| Chile | |||

| Peru | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Südafrika | ||

| Saudi-Arabien | |||

| Vereinigte Arabische Emirate | |||

| Nigeria | |||

| Ägypten | |||

| Marokko | |||

| Türkei | |||

| Übriger Naher Osten und Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für organische Schönheits- und Körperpflegeprodukte?

Der Markt hat im Jahr 2026 einen Wert von 201,05 Milliarden USD.

Welche Region führt den Markt für organische Schönheits- und Körperpflegeprodukte an?

Asien-Pazifik führt mit einem Umsatzanteil von 32,10 % und liegt auf Kurs für eine CAGR von 7,55 %.

Welches Produktsegment wächst am schnellsten?

Kosmetik- und Make-up-Produkte verzeichnen mit einer CAGR von 6,62 % bis 2031 das schnellste Wachstum.

Wie beeinflussen Online-Kanäle das Marktwachstum?

Der Online-Einzelhandel wird voraussichtlich eine CAGR von 7,21 % verzeichnen, indem er direktes Marken-Storytelling und Zertifizierungsnachweise ermöglicht.

Seite zuletzt aktualisiert am: