Marktgröße und Marktanteil für Anti-Aging-Produkte

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

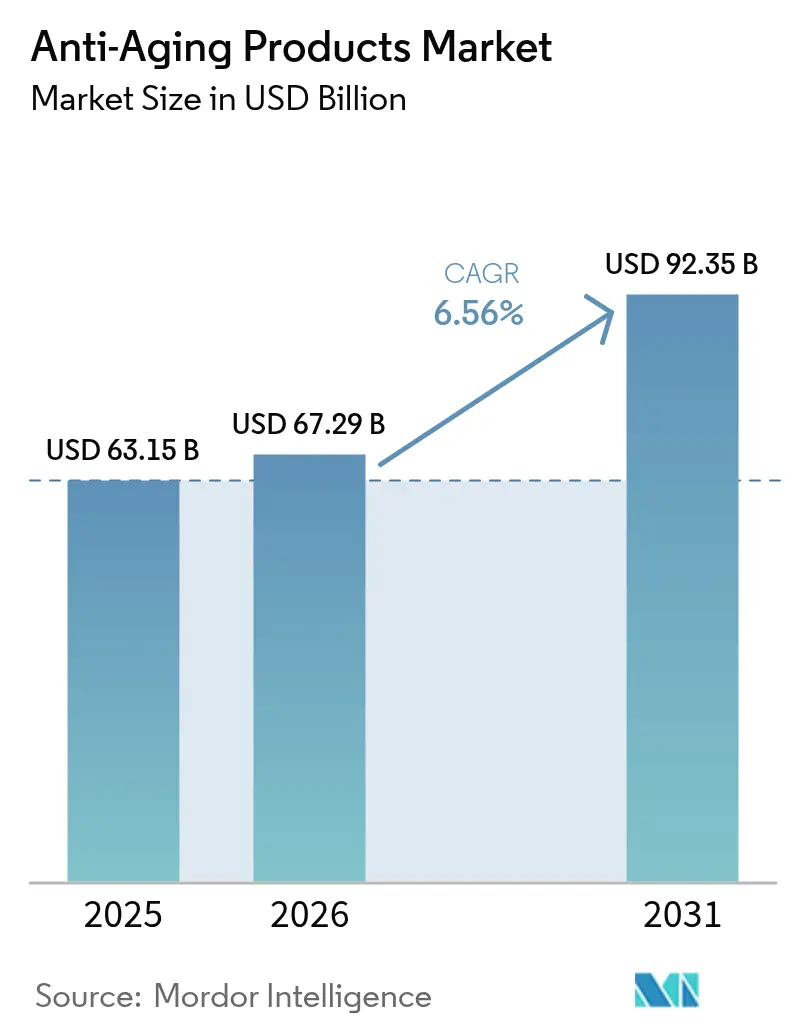

| Marktgröße (2026) | 67.29 Milliarden US-Dollar |

| Marktgröße (2031) | 92.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.56% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Anti-Aging-Produkte von Mordor Intelligence

Der Markt für Anti-Aging-Produkte wird voraussichtlich von USD 63,15 Milliarden im Jahr 2025 auf USD 67,29 Milliarden im Jahr 2026 wachsen und soll bis 2031 USD 92,35 Milliarden bei einer CAGR von 6,56 % über den Zeitraum 2026–2031 erreichen. Diese Wachstumsdynamik spiegelt die Konvergenz demografischer Verschiebungen, technologischer Durchbrüche und sich wandelnder Verbraucherverhalten wider, die grundlegend neu gestalten, wie Schönheitsmarken Ansätze zur Hautalterung entwickeln. Die Marktexpansion wird durch wissenschaftliche Innovationen in Peptidformulierungen und biotechnologisch gewonnenen Inhaltsstoffen getragen, wobei Shiseidos jüngste Entdeckung des CCN2-„definitiven Schönheitsgens” zeigt, wie Forschung auf molekularer Ebene in kommerziell tragfähige Anti-Aging-Strategien übersetzt wird. Das regionale Wachstum wird von Asien-Pazifik angeführt, wo anspruchsvolle Verbraucher und förderliche politische Rahmenbedingungen die Experimentierfreude bei Inhaltsstoffen beschleunigen. Unterdessen nutzen Online-Kanäle algorithmische Personalisierung, um komplexe Anti-Aging-Wissenschaft für zeitbeschränkte Käufer zu vereinfachen und die Neukundengewinnung zu niedrigeren Grenzkosten zu fördern. Die Wettbewerbsintensität bleibt moderat; multinationale Konzerne nutzen ihre Größe und regulatorische Tiefe, während Biotechnologie-Start-ups hochmargige Nischen mit proprietären Wirkstoffen besetzen, die präzise Hautalterungsmechanismen ansprechen.

Wesentliche Erkenntnisse des Berichts

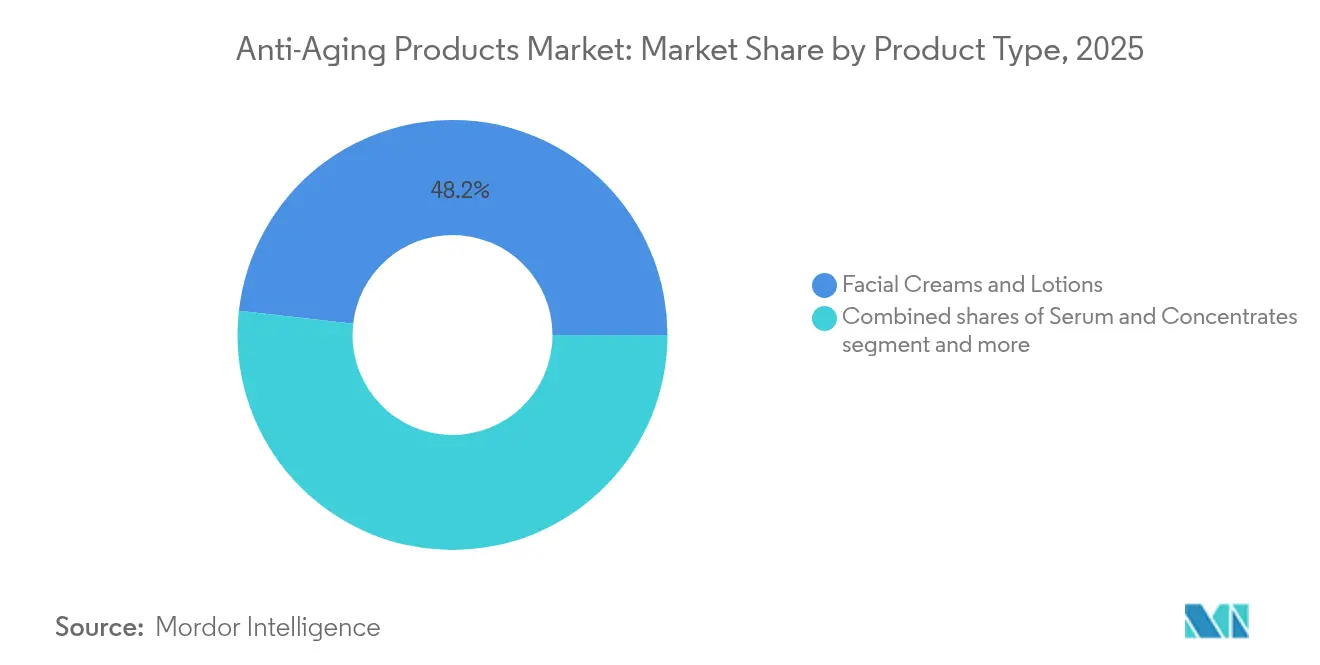

- Nach Produkttyp entfielen 48,21 % des Marktanteils für Gesichts-Anti-Aging-Hautpflege im Jahr 2025 auf Gesichtscremes und -lotionen, während Seren und Konzentrate bis 2031 eine CAGR von 7,52 % verzeichnen dürften.

- Nach Preisklasse hielten Mass-Market-Angebote im Jahr 2025 einen Anteil von 70,82 % am Marktvolumen für Gesichts-Anti-Aging-Hautpflege; Premium-Linien werden voraussichtlich bis 2031 mit einer CAGR von 7,22 % expandieren.

- Nach Endnutzer entfielen 79,05 % des Umsatzes im Jahr 2025 auf Frauen, doch Produkte für Männer sollen mit der höchsten Rate von 6,74 % CAGR bis 2031 wachsen.

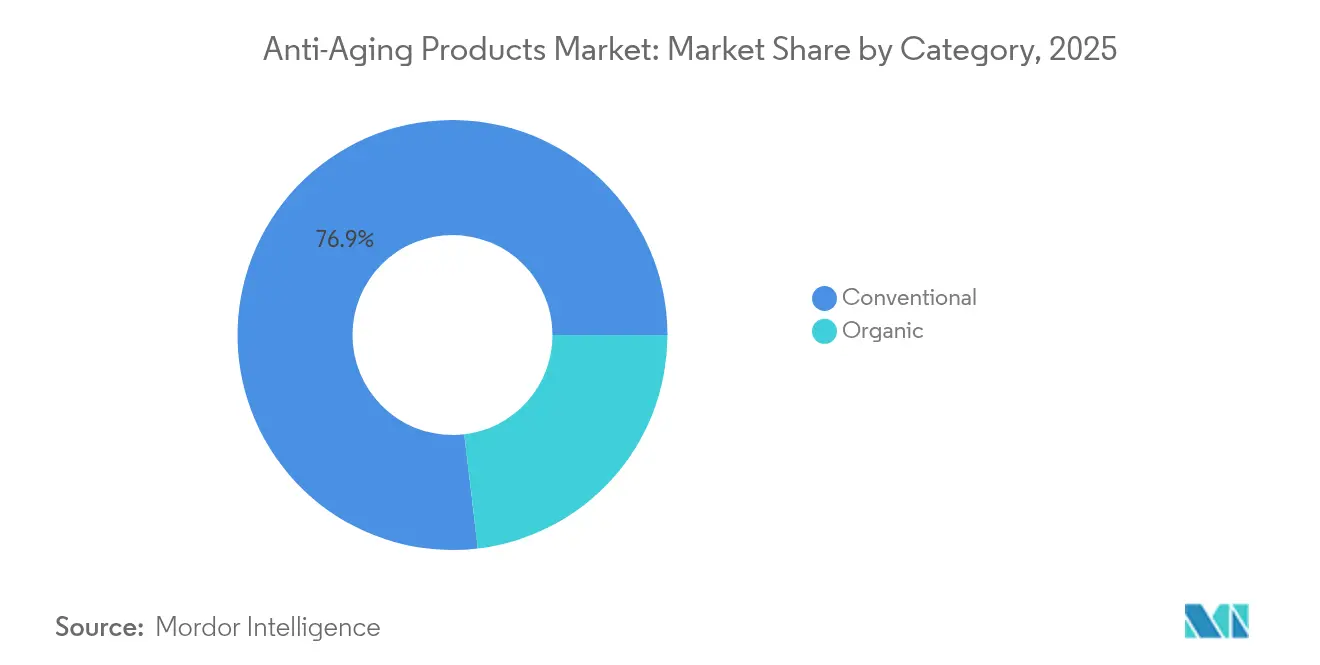

- Nach Kategorie dominierten konventionelle Produkte mit 76,88 % des Wertes im Jahr 2025, während biologische Alternativen im Prognosezeitraum eine CAGR von 8,21 % erzielen dürften.

- Nach Vertriebskanal führten Gesundheits- und Schönheitsgeschäfte mit 46,10 % der Umsätze im Jahr 2025, wobei der Online-Einzelhandel bis 2031 mit einer CAGR von 7,71 % voranschreitet.

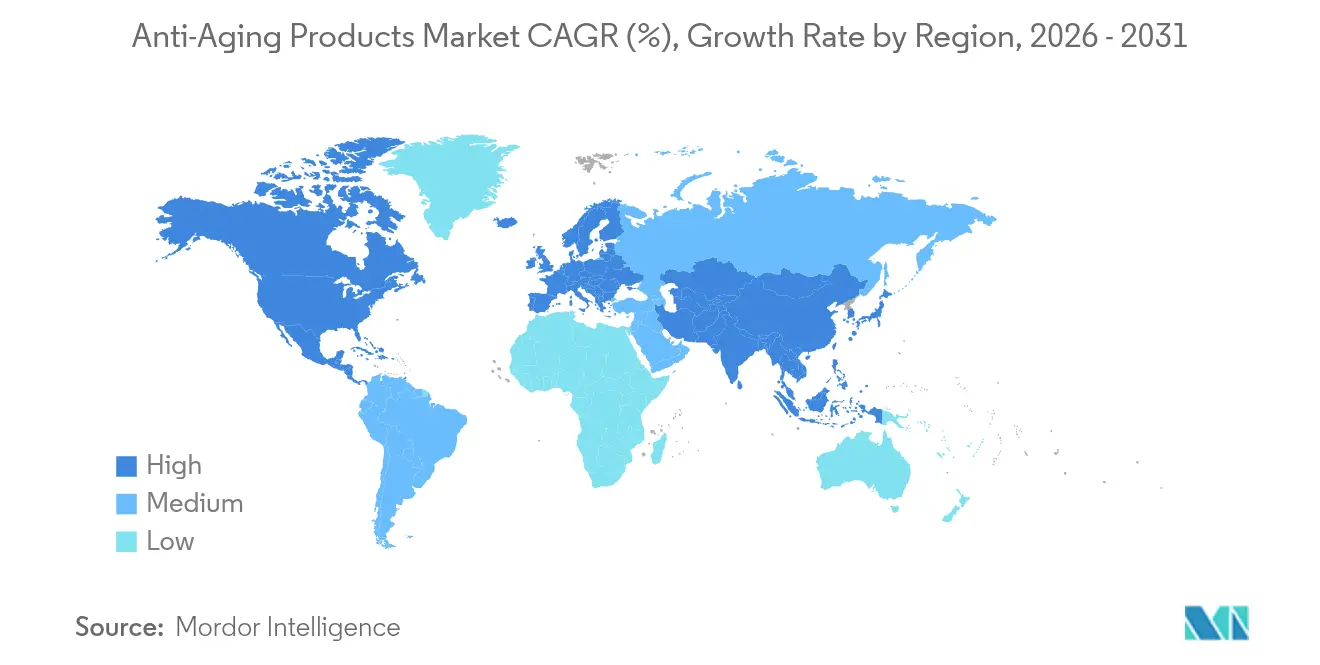

- Nach Geografie führte Asien-Pazifik mit 41,10 % der Umsätze im Jahr 2025 und verzeichnet bis 2031 eine CAGR von 7,08 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Anti-Aging-Produkte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Bewusstsein für Hautgesundheit | +1.2% | Global, mit stärkerer Akzeptanz in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wissenschaftliche und technologische Fortschritte | +1.8% | Global, angeführt von Innovationszentren in Japan, Südkorea und der Europäischen Union | Langfristig (≥ 4 Jahre) |

| Einfluss sozialer Medien und Schönheits-Influencer | +0.9% | Global, besonders stark bei der Generation Z und Millennials | Kurzfristig (≤ 2 Jahre) |

| Transparenz und die Bewegung für saubere Schönheit | +1.1% | Nordamerika und Europäische Union führend, Ausweitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung auf der Suche nach aktivem Altern | +1.3% | Nordamerika und Europa primär, aufkommend im entwickelten Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Expansion des modernen Einzelhandels und des E-Commerce | +0.8% | Global, mit beschleunigter Akzeptanz in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Bewusstsein für Hautgesundheit

Das Verständnis der Verbraucher für die Hautbiologie hat sich über oberflächliche Bedenken hinaus entwickelt und umfasst nun zelluläre Mechanismen. Forschungsergebnisse belegen, dass die Mehrheit der Frauen ab 55 Jahren möchte, dass Marken das Thema Altern offen und nicht durch beschönigende Botschaften ansprechen. Dieser Wandel treibt die Nachfrage nach Formulierungen an, die auf spezifische Mechanismen wie Inflammaging abzielen, bei dem chronische, geringgradige Entzündungen sichtbare Alterungszeichen beschleunigen. Biotechnologieunternehmen reagieren mit Inhaltsstoffen wie Naringenin, das von L'Oréals unterstütztem Unternehmen Deinde eingesetzt wird, um entzündliche Prozesse zu bekämpfen, die ab dem Alter von 25 Jahren beginnen, die Hautreparaturmechanismen zu beeinflussen. Der Bewusstseinstrend erstreckt sich auf das Verständnis von Umweltfaktoren, wobei Verbraucher zunehmend das Konzept des „Exposoms” erkennen, das alle externen Einflüsse auf die Hautalterung umfasst. Dieses Wissensfundament ermöglicht eine gezieltere Produktauswahl und schafft Chancen für Marken, die komplexe wissenschaftliche Konzepte über zugängliche Kanäle effektiv kommunizieren können.

Wissenschaftliche und technologische Fortschritte

Bahnbrechende Entdeckungen in der zellulären Seneszenzforschung revolutionieren Anti-Aging-Ansätze, wobei senotherapeutische Peptide in klinischen Studien eine überlegene Wirksamkeit im Vergleich zu herkömmlichen Retinol-Behandlungen demonstrieren. Die Integration von künstlicher Intelligenz beschleunigt die Entdeckung von Inhaltsstoffen und die Optimierung von Formulierungen, wie Shiseidos VOYAGER-Plattform zeigt, die über 500.000 Datenpunkte analysiert, um die Effizienz der Produktentwicklung zu steigern. Fortschrittliche Wirkstoffträgersysteme, einschließlich Nanoliposomen, die mehrere bioaktive Peptide gemeinsam freisetzen, erzielen verbesserte Penetration und anhaltende Freisetzungsprofile, die klinische Ergebnisse erheblich verbessern. Biotechnologisch gewonnene Inhaltsstoffe gewinnen regulatorische Akzeptanz, wobei Estée Lauders Biotechnologie-Hub in Belgien biobasierte Rohstoffe produziert, die sowohl Wirksamkeits- als auch Nachhaltigkeitsanforderungen erfüllen. Diese technologischen Fortschritte schaffen Wettbewerbsvorteile für Unternehmen, die Laborinnovationen erfolgreich in für Verbraucher zugängliche Produkte übersetzen können.

Einfluss sozialer Medien und Schönheits-Influencer

Social-Media-Plattformen haben die Prozesse der Verbraucherentdeckung und -bewertung grundlegend verändert, wobei TikTok-Marketing und Schönheits-Influencer Kaufentscheidungen durch Mechanismen zur Markenbekanntheit erheblich beeinflussen. Die aktualisierten Richtlinien der Federal Trade Commission zum Influencer-Marketing verlangen eine verbesserte Transparenz bei der Offenlegung von Empfehlungen, was Compliance-Herausforderungen schafft, die Marken mit ausgefeilten rechtlichen Rahmenbedingungen begünstigen. Verbraucherforschung zeigt, dass die wahrgenommene Informationsqualität, der Unterhaltungswert und die Glaubwürdigkeit von Schönheitsinhalten das Kaufverhalten erheblich beeinflussen, insbesondere bei weiblichen Verbrauchern der Generation Y, die detaillierte Produktaufklärung priorisieren. Der Einfluss sozialer Medien erstreckt sich über das Marketing hinaus auf die Produktentwicklung, wobei Marken nutzergeneriertes Feedback zunehmend in Formulierungsentscheidungen einbeziehen. Das Plattform-Ökosystem ermöglicht eine schnelle Trendverbreitung und schafft sowohl Chancen für viralen Produkterfolg als auch Risiken im Zusammenhang mit Fehlinformationen über die Sicherheit und Wirksamkeit von Inhaltsstoffen.

Transparenz und die Bewegung für saubere Schönheit

Die Verbrauchernachfrage nach Transparenz bei Inhaltsstoffen hat sich nach der COVID-19-Pandemie intensiviert, wobei Marken zunehmend verpflichtet sind, umfassende Sicherheitsdaten und Herkunftsinformationen bereitzustellen, um die Marktglaubwürdigkeit zu erhalten. Die Bewegung geht über Inhaltsstofflisten hinaus und umfasst Herstellungsprozesse, wobei nachhaltige Beschaffung und Grundsätze der grünen Chemie zu Wettbewerbsmerkmalen statt zu optionalen Ergänzungen werden. Regulierungsbehörden reagieren mit verstärkter Aufsicht, einschließlich des Verbots der EU für Retinol-Derivate ab November 2025, wodurch Marken gezwungen werden, alternative Wirkstoffe zu entwickeln. Formulierungen sauberer Schönheit erzielen eine klinische Wirksamkeit, die mit herkömmlichen synthetischen Alternativen vergleichbar ist, wobei pflanzliche Peptide und fermentierte Inhaltsstoffe messbare Anti-Aging-Vorteile demonstrieren. Die Transparenzpflicht schafft operative Komplexitäten für multinationale Marken, die unterschiedliche Offenlegungsanforderungen in verschiedenen Regulierungszuständigkeiten navigieren müssen, während sie eine konsistente Markenbotschaft aufrechterhalten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von Fälschungen und unsicheren Produkten | -0.8% | Global, mit höherer Konzentration in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Komplexität bei der Einhaltung von Inhaltsstoffvorschriften und beim Testen | -1.1% | Global, insbesondere Marken mit mehreren regionalen Aktivitäten betreffend | Mittelfristig (2–4 Jahre) |

| Ethische Bedenken hinsichtlich Anti-Aging-Aussagen | -0.6% | Hauptsächlich entwickelte Märkte mit reifen Regulierungsrahmen | Mittelfristig (2–4 Jahre) |

| Soziale und psychologische Barrieren | -0.4% | Kulturelle Unterschiede zwischen Regionen, stärker in traditionellen Gesellschaften | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von Fälschungen und unsicheren Produkten

Gefälschte Hautpflegeprodukte stellen erhebliche Risiken für die Verbrauchersicherheit und die Marktintegrität dar, wie jüngste Durchsetzungsmaßnahmen der FDA gegen Kosmetiker zeigen, die gefälschtes Botox aus China importierten und damit schwere Botulismus-Fälle verursachten [1]Quelle: U.S. Food & Drug Administration, „Hell's Kitchen Aesthetician Arrested For Unlawfully Injecting Counterfeit Botox”, fda.gov. Forschungen aus dem Irak zeigen, dass gefälschte Kosmetikprodukte Nebenwirkungen wie Akne, Erythem und langfristige Hautatrophie verursachen, die insbesondere junge Verbraucherinnen betreffen, die Hautaufhellungsprodukte suchen. Die Verbreitung unsicherer Produkte untergräbt das Verbrauchervertrauen in legitime Anti-Aging-Formulierungen und schafft regulatorische Compliance-Belastungen für authentische Hersteller. Kosmetovigilanz-Systeme werden weltweit implementiert, um unerwünschte Ereignisse zu überwachen und den Verbraucherschutz zu stärken, obwohl die Durchsetzungskapazitäten in verschiedenen Märkten erheblich variieren. Die Herausforderung durch Fälschungen wird durch E-Commerce-Plattformen verschärft, bei denen die Überprüfung der Produktechtheit technisch komplex und wirtschaftlich herausfordernd für Plattformen und Verbraucher bleibt.

Komplexität bei der Einhaltung von Inhaltsstoffvorschriften und beim Testen

Regulatorische Harmonisierungsprobleme schaffen erhebliche operative Komplexitäten für multinationale Hautpflegemarken, da unterschiedliche Anforderungen an die Sicherheitsbewertung in wichtigen Märkten die Entwicklungskosten erhöhen und Verzögerungen bei der Markteinführung verursachen. Chinas Einführung vollständiger Sicherheitsbewertungsdossiers ab Mai 2025, kombiniert mit neuen Testmethoden, erfordert erhebliche Investitionen in Regulierungsangelegenheiten, die größere Unternehmen mit dedizierten Compliance-Teams begünstigen. Der Modernization of Cosmetics Regulation Act der FDA führt neue Berichtspflichten und potenzielle Standards für gute Herstellungspraxis ein, die die Compliance-Rahmenbedingungen der Branche neu gestalten werden. Die Komplexität der Inhaltsstofftests wird durch das sich entwickelnde wissenschaftliche Verständnis von Hautpenetrationsmechanismen und langfristigen Sicherheitsprofilen verstärkt, was kontinuierliche Investitionen in toxikologische Forschung erfordert. Diese regulatorischen Belastungen schaffen Markteintrittsbarrieren für kleinere innovative Unternehmen und können gleichzeitig Innovationen bei Inhaltsstoffen aufgrund risikoaverser Formulierungsstrategien hemmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Seren treiben Innovationen trotz der Dominanz von Cremes voran

Gesichtscremes und -lotionen halten im Jahr 2025 einen Marktanteil von 48,21 % und spiegeln die Vertrautheit der Verbraucher mit traditionellen Formulierungsformaten und deren Eignung für umfassende Hautpflegeroutinen wider, die gleichzeitig mehrere Alterungsbedenken ansprechen. Seren und Konzentrate stellen jedoch das am schnellsten wachsende Segment mit einer CAGR von 7,52 % bis 2031 dar, getrieben von der Verbraucherpräferenz für gezielte Wirkstoffabgabe und höhere Wirkstoffkonzentrationen, die sichtbare Ergebnisse in kürzeren Zeiträumen ermöglichen. Augenunterlidcremes verzeichnen eine stetige Nachfrage, da Verbraucher zunehmend die einzigartigen Alterungsmuster der empfindlichen Augenpartie und die spezialisierten Behandlungsanforderungen erkennen. Die Kategorie „Sonstige”, die Gesichtsöle und Tuchmasken umfasst, profitiert vom Einfluss koreanischer Schönheitspflege und dem Experimentierfreude der Verbraucher mit verschiedenen Anwendungsmethoden.

Fortschrittliche Peptidformulierungen revolutionieren die Wirksamkeit von Seren, wobei klinische Belege zeigen, dass Multi-Peptid-Kombinationen die regenerative Kapazität von Hautzellen synergistisch aktivieren können, die über die Leistung einzelner Inhaltsstoffe hinausgeht. Estée Lauders jüngste Einführung des GF 15%-Lösung Anti-Aging-Serums veranschaulicht, wie Marken konzentrierte Wirkstoffformulierungen nutzen, um Premium-Angebote in wettbewerbsintensiven Märkten zu differenzieren. Die Wachstumsdynamik des Segments spiegelt technologische Fortschritte bei der Stabilität von Inhaltsstoffen und Wirkstoffträgersystemen wider, die höhere Wirkstoffkonzentrationen ohne Beeinträchtigung der Hautverträglichkeit oder der Produkthaltbarkeit ermöglichen.

Nach Preisklasse: Premium-Wachstum fordert die Dominanz des Mass-Markets heraus

Mass-Market-Produkte halten im Jahr 2025 einen Marktanteil von 70,82 % und demonstrieren die Preissensibilität der Verbraucher sowie die Wirksamkeit zugänglicher Formulierungen bei der Bereitstellung grundlegender Anti-Aging-Vorteile über etablierte Einzelhandelskanäle. Die CAGR von 7,22 % des Premium-Segments bis 2031 spiegelt die wachsende Bereitschaft der Verbraucher wider, in wissenschaftlich fundierte Formulierungen zu investieren, die überlegene Wirksamkeit oder einzigartige Inhaltsstoffprofile bieten. Dieses Wachstumsmuster deutet auf eine Marktpolarisierung hin, bei der Verbraucher entweder wertorientierte Lösungen suchen oder erheblich in Premium-Produkte investieren, mit begrenzten Expansionsmöglichkeiten im mittleren Marktsegment.

Die Nachfrage nach Premium-Anti-Aging-Produkten steigt stetig, da Verbraucher zunehmend Hautpflege und allgemeines Wohlbefinden priorisieren. Wohlhabende und gesundheitsbewusste Käufer sind bereit, in hochwertige Formulierungen zu investieren, die sichtbare Ergebnisse versprechen und fortschrittliche Inhaltsstoffe verwenden. Das wachsende Bewusstsein für präventive Hautpflege, kombiniert mit dem Einfluss sozialer Medien und Schönheitstrends, befeuert diese Nachfrage weiter. Darüber hinaus treibt der Wunsch nach personalisierten und luxuriösen Hautpflegeerlebnissen die Expansion des Premium-Anti-Aging-Segments weltweit voran. Der Erfolg des Premium-Segments hängt zunehmend von proprietären Inhaltsstofftechnologien, klinischer Validierung und ausgefeilter Verbraucheraufklärung ab, die messbare Vorteile gegenüber Mass-Market-Alternativen demonstriert.

Nach Endnutzer: Das Entstehen des Männermarktes gestaltet Strategien neu

Frauen repräsentieren im Jahr 2025 einen Marktanteil von 79,05 % und spiegeln traditionelle Geschlechterassoziationen mit Hautpflegeroutinen und Anti-Aging-Bedenken wider, obwohl diese Dominanz sich allmählich verschiebt, da sich das Verbraucherverhalten von Männern weiterentwickelt. Hautpflege für Männer erzielt mit einer CAGR von 6,74 % bis 2031 die höchste Wachstumsrate, angetrieben durch veränderte gesellschaftliche Einstellungen zur männlichen Körperpflege und ein gesteigertes Bewusstsein für die gesundheitlichen Vorteile der Hautpflege über ästhetische Überlegungen hinaus. Dieser demografische Wandel erfordert, dass Marken geschlechtsspezifische Formulierungen und Marketingansätze entwickeln, die auf unterschiedliche Verbraucherpräferenzen und Nutzungsmuster eingehen.

Das Wachstum des Männersegments spiegelt umfassendere gesellschaftliche Veränderungen in den Vorstellungen von Männlichkeit und der Akzeptanz von Selbstfürsorge wider, wobei jüngere männliche Verbraucher besonders aufgeschlossen gegenüber Anti-Aging-Produkten sind, die Gesundheits- und Leistungsvorteile statt traditioneller Schönheitsbotschaften betonen. Die Produktentwicklung für männliche Verbraucher konzentriert sich zunehmend auf multifunktionale Formulierungen, die Anti-Aging-Vorteile mit Sonnenschutz, Feuchtigkeitsversorgung und Unterstützung der Hautbarriere in vereinfachten Routinen kombinieren. Regulatorische Compliance-Faktoren bleiben über Geschlechtersegmente hinweg konsistent, obwohl Marketingaussagen und klinische Tests möglicherweise eine geschlechtsspezifische Validierung erfordern, um Wirksamkeitsbehauptungen in verschiedenen Verbraucherpopulationen zu untermauern.

Nach Kategorie: Der Anstieg biologischer Produkte fordert die konventionelle Dominanz heraus

Konventionelle Produkte halten im Jahr 2025 einen Marktanteil von 76,88 %, unterstützt durch etablierte Lieferketten, bewährte Wirksamkeitsprofile und Kostenvorteile, die eine breite Marktzugänglichkeit über diverse Verbrauchersegmente hinweg ermöglichen. Die CAGR von 8,21 % des biologischen Segments bis 2031 stellt das schnellste Kategorienwachstum dar und spiegelt die Verbraucherpräferenz für natürliche Inhaltsstoffe und nachhaltige Produktionsmethoden wider, die mit breiteren Trends zum Umweltbewusstsein übereinstimmen. Diese Wachstumsdynamik deutet auf ein erhebliches Potenzial zur Marktanteilsverschiebung hin, da biologische Formulierungen Wirksamkeitsparität mit konventionellen Alternativen erreichen.

Die Verbrauchernachfrage nach umweltfreundlichen Produkten hat sich nach COVID-19 intensiviert, wobei nachhaltige Inhaltsstoffe und Grundsätze der grünen Chemie zu wesentlichen Wettbewerbsmerkmalen statt zu optionalen Ergänzungen werden. Die Expansion des biologischen Segments steht vor regulatorischen Herausforderungen, da die Beschaffung natürlicher Inhaltsstoffe verbesserte Rückverfolgbarkeits- und Qualitätskontrollsysteme erfordert, die die operative Komplexität erhöhen. Der Erfolg der Kategorie hängt von der Fähigkeit der Marken ab, nachzuweisen, dass biologische Formulierungen vergleichbare Anti-Aging-Vorteile bieten und gleichzeitig die Verbrauchererwartungen hinsichtlich Umweltverantwortung und Transparenz bei Inhaltsstoffen erfüllen.

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Gesundheits- und Schönheitsgeschäfte halten im Jahr 2025 einen Marktanteil von 46,10 % und profitieren von der Verbraucherpräferenz für persönliche Produktberatung und das taktile Bewertungserlebnis, das für Hautpflegekaufentscheidungen wichtig bleibt. Online-Einzelhandelsgeschäfte erzielen mit einer CAGR von 7,71 % bis 2031 das schnellste Wachstum, getrieben durch verbesserte digitale Aufklärungsmöglichkeiten, personalisierte Empfehlungsalgorithmen und Komfortfaktoren, die zeitbeschränkte Verbraucher ansprechen. Supermärkte und Hypermärkte bieten breite Zugänglichkeit, stehen jedoch unter Wettbewerbsdruck von spezialisierten Kanälen, die überlegenes Produktwissen und Kundenservice bieten.

Veränderungen der Kaufmuster nach COVID-19 haben die Dynamik des Schönheitsmarktes dauerhaft verändert, wobei kontaktlose Umgebungen den Komfort der Verbraucher beim digitalen Kauf von Hautpflegeprodukten erweitern. Der Erfolg des E-Commerce-Kanals spiegelt technologische Fortschritte bei der virtuellen Hautanalyse, KI-gestütztem Produktabgleich und digitalem Bildungsinhalt wider, der informierte Kaufentscheidungen ohne physische Produktinteraktion ermöglicht. Traditionelle Einzelhandelskanäle passen sich durch Omnichannel-Strategien an, die digitale Tools mit Ladengeschäftserlebnissen integrieren, obwohl reine Online-Händler Vorteile bei der Datenerhebung und den Personalisierungsfähigkeiten behalten.

Geografische Analyse

Asien-Pazifik dominiert mit einem Marktanteil von 41,10 % im Jahr 2025 und führt das Wachstum mit einer CAGR von 7,08 % bis 2031 an, angetrieben durch anspruchsvolle Verbraucherpräferenzen, Regulierungsrahmen, die Inhaltsstoffinnovationen fördern, und robuste inländische Fertigungskapazitäten. Der Exportwert chinesischer Kosmetika stieg um 8,7 % im Jahresvergleich, während die Importe zurückgingen, was auf die Stärke lokaler Marken und die Verschiebung der Verbraucherpräferenz hin zu inländischen Alternativen hindeutet. Indiens Luxus-Schönheitsmarkt soll wachsen, wobei Hautpflege als die am schnellsten wachsende Kategorie erwartet wird. Die japanischen und südkoreanischen Märkte treiben technologische Innovationen durch fortschrittliche Forschungskapazitäten und die Bereitschaft der Verbraucher, neuartige Inhaltsstoffe und Anwendungsmethoden zu übernehmen, voran. Die Bemühungen zur regulatorischen Harmonisierung in der Region, insbesondere Chinas Einführung umfassender Anforderungen an Sicherheitsbewertungsdossiers, etablieren neue globale Standards für die Produktentwicklung und Markteinführungsstrategien.

Nordamerika stellt einen reifen Markt dar, der durch ein hohes Verbraucherbewusstsein, eine strenge regulatorische Aufsicht und hohe Adoptionsraten bei Premium-Produkten gekennzeichnet ist, die Investitionen in Innovationen unterstützen. Die alternde Bevölkerung der Region schafft eine anhaltende Nachfrage nach Anti-Aging-Lösungen, wobei Babyboomer über eine Kaufkraft von USD 2,6 Billionen verfügen und eine starke Präferenz für Produkte zeigen, die gesundes Altern unterstützen. Die US-Bevölkerung über 65 Jahre wuchs von 2010 bis 2020 um 38,6 % und schafft damit eine erhebliche Verbraucherbasis für spezialisierte Anti-Aging-Formulierungen. Die regulatorische Komplexität nimmt mit staatlichen Initiativen wie dem Washington Toxic-Free Cosmetics Act und den PFAS-Beschränkungen Kaliforniens zu, was verbesserte Compliance-Kapazitäten erfordert, die etablierte multinationale Konzerne gegenüber kleineren Marktteilnehmern begünstigen. Europa behauptet eine starke Marktpräsenz durch ausgefeilte Regulierungsrahmen, die Verbraucherpräferenz für wissenschaftlich validierte Produkte und die Führungsrolle bei der Einführung der Bewegung für saubere Schönheit. Das Verbot der EU von 1.300 Hautpflegezutaten und die bevorstehenden Beschränkungen für Retinol-Derivate gestalten Produktformulierungsstrategien neu und schaffen Möglichkeiten für alternative Wirkstoffe. Gesetze zur erweiterten Herstellerverantwortung weiten sich auf europäische Märkte aus und verpflichten Marken, Verpackungsabfälle zu verwalten und Nachhaltigkeitsüberlegungen in Produktentwicklungsprozesse einzubeziehen. Südamerika sowie der Nahe Osten und Afrika stellen aufkommende Chancen mit wachsenden Mittelschichtbevölkerungen und zunehmendem Zugang zu Schönheitsprodukten dar, obwohl die Marktentwicklung lokalisierte Strategien erfordert, die auf unterschiedliche Verbraucherpräferenzen und regulatorische Umgebungen eingehen.

Wettbewerbslandschaft

Der Markt für Gesichts-Anti-Aging-Hautpflege weist eine moderate Konzentration auf, wobei etablierte multinationale Konzerne Wettbewerbsvorteile durch Forschungskapazitäten, regulatorisches Fachwissen und globale Vertriebsnetzwerke behaupten, während aufkommende Biotechnologieunternehmen Nischenmöglichkeiten durch proprietäre Inhaltsstoffinnovationen erschließen. Zu den führenden Akteuren zählen unter anderem Procter & Gamble, Beiersdorf, Unilever, Estée Lauder Inc., Johnson & Johnson und L'Oreal S.A.

Strategische Muster betonen zunehmend wissenschaftliche Differenzierung gegenüber traditionellen Marketingansätzen, wobei Unternehmen in KI-gestützte Produktentwicklung, klinische Validierung und Patentportfolios investieren, die nachhaltige Wettbewerbsvorteile schaffen. Shiseidos VOYAGER-Plattform veranschaulicht, wie die Integration von künstlicher Intelligenz die Analyse von über 500.000 Formulierungsdatenpunkten ermöglicht, um Innovationszyklen zu beschleunigen und die Produktwirksamkeit zu verbessern.

Chancen bestehen im Bereich personalisierter Hautpflegelösungen, wobei L'Oréals Cell BioPrint-Gerät zeigt, wie portable Diagnosetechnologie maßgeschneiderte Produktempfehlungen auf Basis individueller Hautanalysen bereitstellen kann. Technologieadoptionsmuster begünstigen Unternehmen, die digitale Tools mit traditioneller Produktentwicklung integrieren können, wie durch KI-gestützte Optimierung körperlicher Aktivität für Ergebnisse der Hautgesundheit demonstriert [3]Quelle: National Institute of Health, „Artificial Intelligence in Aesthetic Medicine: Applications, Challenges, and Future Directions”, pmc.ncbi.nlm.nih.gov. Aufkommende disruptive Unternehmen nutzen biotechnologische Fortschritte und Direktvertriebsmodelle, um etablierte Akteure herauszufordern, obwohl regulatorische Compliance-Anforderungen und Kosten für klinische Validierung erhebliche Barrieren für den Markteintritt und die Skalierung darstellen.

Marktführer für Anti-Aging-Produkte

Procter & Gamble

Beiersdorf

Unilever

L'Oreal S.A.

Johnson & Johnson

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Chemyunion stellte Peptid4 B-Like vor, ein Tetrapeptid der nächsten Generation, das eine nachhaltige, leistungsstarke Alternative zur Faltenreduzierung bietet. Peptid4 B-Like wurde entwickelt, um der wachsenden Nachfrage nach wirksamen, nicht-invasiven Hautpflegelösungen zu entsprechen, und soll überlegene Ergebnisse liefern, die mit den Grundsätzen der grünen Chemie übereinstimmen. Es bietet angeblich eine erschwingliche Option für die Formulierung fortschrittlicher Anti-Aging-Produkte.

- Januar 2025: Shiseido brachte ein neues, nachfüllbares Anti-Aging-Serum auf den Markt. Das Ultimune Power Infusing Serum soll die „regenerative Kraft der Haut entzünden” durch seinen patentierten Schlüsselinhaltsstoff, Power Fermented Camellia+.

- Januar 2025: Amilera, die deutsche Hautpflegemarke, bekannt für ihre Verbindung von Expertise in der ästhetischen Medizin mit fortschrittlicher dermatologischer Pflege, markierte ihren entscheidenden Moment im Jahr 2025. Am 25. Januar brachte das Unternehmen das Multidimensional H.A Ultra Anti-Aging Regenerating Serum auf den Markt, nachfolgend als Amilera Anti-Aging-Serum bezeichnet, mit einer innovativen Anwendung von Hyaluronic Filling Spheres™ von BASF, dem weltgrößten Lieferanten von Kosmetikinhaltsstoffen.

Berichtsumfang des globalen Markts für Anti-Aging-Produkte

Anti-Aging-Produkte sind Kosmetika, die formuliert wurden, um das Erscheinungsbild von Hautalterung zu reduzieren und ein jugendliches Aussehen zu fördern. Sie werden häufig formuliert, um Hautbedenken zu adressieren, die mit dem Altern einhergehen, einschließlich Linien, Falten, ungleichmäßiger Hautfarbe und Festigkeit. Der Markt für Anti-Aging-Produkte ist nach Produkttyp, Preisklasse, Endnutzer, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Gesichtscremes und -lotionen, Seren und Konzentrate, Augenunterlidcremes und Sonstige segmentiert. Nach Preisklasse ist der Markt in Mass-Market und Luxus segmentiert. Nach Endnutzer ist der Markt in Männer und Frauen segmentiert. Nach Kategorie ist der Markt in Konventionell und Biologisch segmentiert. Nach Vertriebskanal ist der Markt in Supermärkte/Hypermärkte, Gesundheits- und Schönheitsgeschäfte und weitere segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa und weitere segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Gesichtscremes und -lotionen |

| Seren und Konzentrate |

| Augenunterlidcreme |

| Sonstige |

| Mass-Market |

| Luxus |

| Männer |

| Frauen |

| Konventionell |

| Biologisch |

| Supermärkte/Hypermärkte |

| Gesundheits- und Schönheitsgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Rest von Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Rest von Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Rest des Nahen Ostens und Afrikas |

| Nach Produkttyp | Gesichtscremes und -lotionen | |

| Seren und Konzentrate | ||

| Augenunterlidcreme | ||

| Sonstige | ||

| Nach Preisklasse | Mass-Market | |

| Luxus | ||

| Nach Endnutzer | Männer | |

| Frauen | ||

| Nach Kategorie | Konventionell | |

| Biologisch | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Gesundheits- und Schönheitsgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Rest von Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Rest von Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Rest des Nahen Ostens und Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Gesichts-Anti-Aging-Hautpflege bis 2031 erreichen?

Der Markt soll bis 2031 USD 92,35 Milliarden erreichen und mit einer CAGR von 6,56 % wachsen.

Welcher Produkttyp wird im Bereich der Gesichts-Anti-Aging-Hautpflege am schnellsten wachsen?

Seren und Konzentrate werden bis 2031 mit einer CAGR von 7,52 % expandieren, bedingt durch die Abgabe von Wirkstoffen in hoher Konzentration.

Warum ist Asien-Pazifik für das Wachstum der Gesichts-Anti-Aging-Hautpflege von zentraler Bedeutung?

Die Region hält einen Anteil von 41,10 % und führt mit einer CAGR von 7,08 %, angetrieben durch innovationsfreundliche Regulierungen und digital versierte Verbraucher.

Wie beeinflussen Vorschriften die Inhaltsstoffinnovation?

EU- und US-amerikanische Sicherheitsgesetze sowie Chinas Dossiers von 2025 erhöhen die Compliance-Kosten und begünstigen Unternehmen mit starken Regulierungsteams.

Seite zuletzt aktualisiert am: