Perms- und Relaxants-Marktgröße und -marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

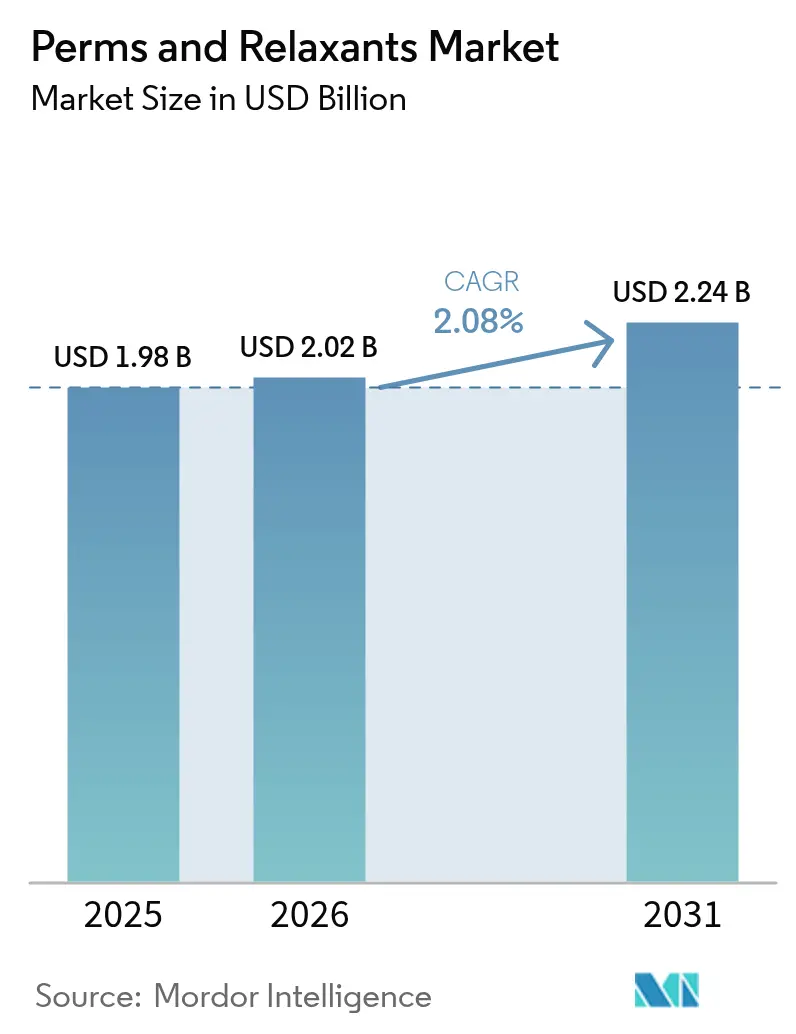

| Marktgröße (2026) | 2.02 Milliarden US-Dollar |

| Marktgröße (2031) | 2.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.08% CAGR |

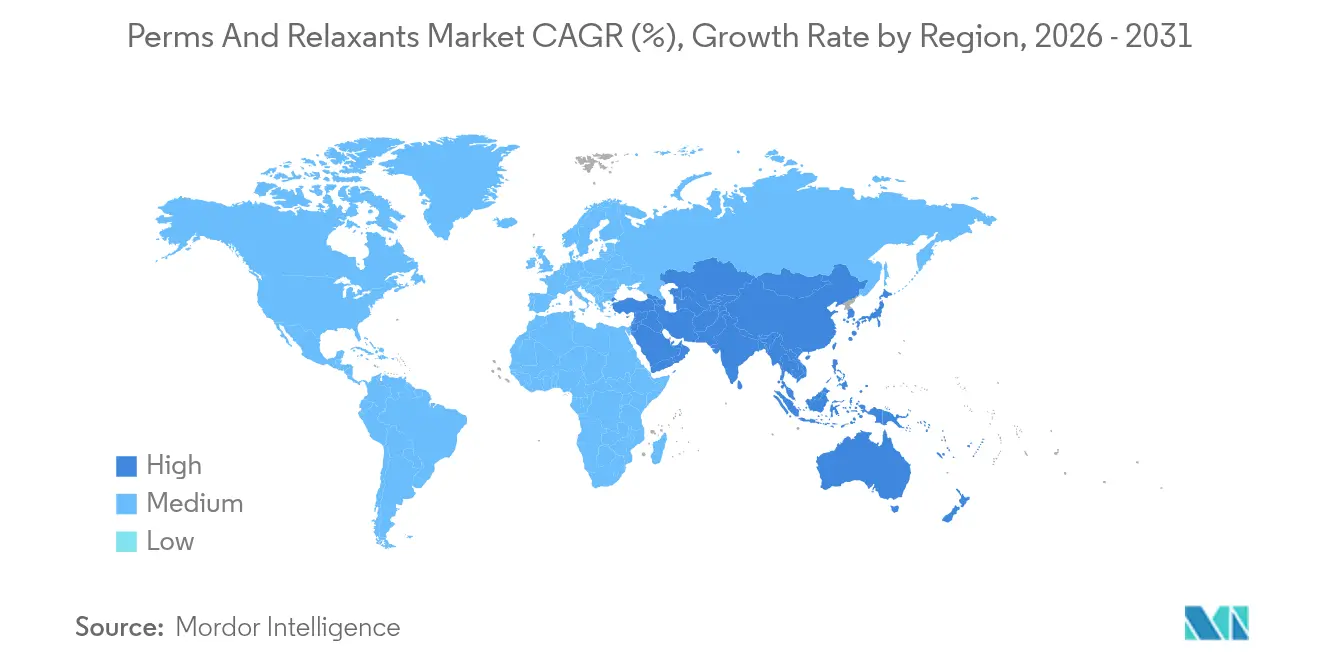

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

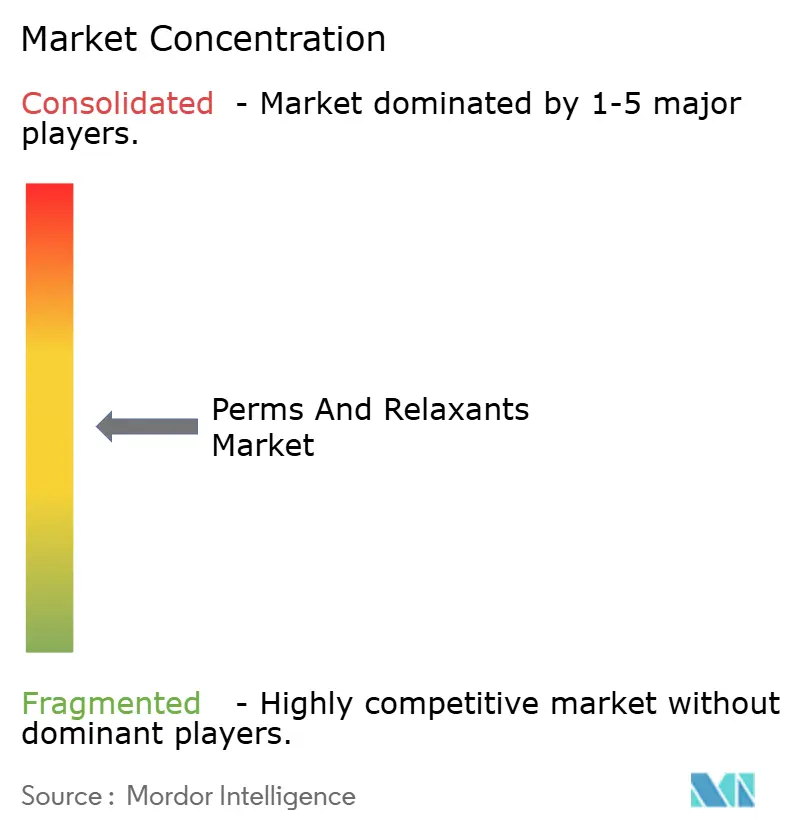

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Perms- und Relaxants-Marktanalyse von Mordor Intelligence

Die Größe des Perms- und Relaxants-Marktes wird voraussichtlich von 1,98 Milliarden USD im Jahr 2025 auf 2,02 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 einen Wert von 2,24 Milliarden USD bei einer CAGR von 2,08 % über den Zeitraum 2026–2031 erreichen. Diese moderate Expansion wird durch eine Kombination aus zunehmend strengeren chemischen Sicherheitsvorschriften, dem Einfluss von Social-Media-Trends, die texturierte Frisuren fördern, und steigenden verfügbaren Einkommen in der Asien-Pazifik-Region angetrieben. Regulierungsbehörden in Nordamerika, Europa und Asien setzen strengere Grenzwerte für Formaldehyd und Thioglykolsäure durch, was Hersteller dazu veranlasst, sicherere Wirkstoffe und Bond-Repair-Technologien einzusetzen. Gleichzeitig beleben Plattformen wie TikTok und Instagram mit Inhalten zu Locken und texturierten Styles das Verbraucherinteresse an der Haartexturpflege wieder. Salonprofis setzen zudem auf schonende Formulierungen, um die Sicherheit ihrer Kunden zu gewährleisten. Als Reaktion darauf führen multinationale Konzerne Clean-Label-Innovationen und gerätegestützte Abgabesysteme ein, während regionale Anbieter ihr Fachwissen in der ethnischen Haarpflege und agile digitale Vertriebsstrategien nutzen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Relaxants mit einem Marktanteil von 53,02 % am Perms- und Relaxants-Markt im Jahr 2025; für Perms wird bis 2031 eine CAGR-Expansion von 4,68 % prognostiziert.

- Nach Form entfielen 61,05 % des Umsatzes 2025 auf Cremes und Lotionen, während Gele bis 2031 voraussichtlich mit einer CAGR von 3,58 % wachsen werden.

- Nach Vertriebskanal entfielen 55,63 % der Verkäufe 2025 auf professionelle Dienstleistungen; allerdings wird für Einzelhandelskanäle bis 2031 ein Anstieg mit einer CAGR von 4,24 % prognostiziert.

- Nach Geografie hielt die Asien-Pazifik-Region 34,05 % des Werts 2025 und verzeichnet mit einer CAGR von 3,92 % das schnellste regionale Wachstum.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Perms- und Relaxants-Markttrends und -einblicke

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Lösungen zur Texturpflege | +0.6% | Global, mit Schwerpunkt in Asien-Pazifik, Nordamerika und Afrika | Mittelfristig (2–4 Jahre) |

| Wachstum professioneller Salondienstleistungen | +0.5% | Nordamerika, Europa, städtische Zentren Asien-Pazifiks | Mittelfristig (2–4 Jahre) |

| Wachsender Einfluss von Beauty- und Social-Media-Trends | +0.4% | Global, am stärksten in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Verstärkter Fokus auf langanhaltende Styling-Lösungen | +0.3% | Global, insbesondere Asien-Pazifik und Naher Osten | Langfristig (≥ 4 Jahre) |

| Wachstum der Nachfrage nach ethnischer Haarpflege | +0.5% | Afrika, Asien-Pazifik, Nordamerika (Diaspora-Gemeinschaften) | Langfristig (≥ 4 Jahre) |

| Innovation bei schonenden und sauberen Formulierungen | +0.4% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Lösungen zur Texturpflege

Die Verbrauchernachfrage nach Texturveränderung bleibt ein zentraler Wachstumstreiber im Haarpflegemarkt; die zugrunde liegende Motivation hat sich jedoch von Einheitlichkeit hin zu Vielseitigkeit verlagert. Branchenfachleute beobachten eine wachsende Präferenz für vorübergehende oder reversible Texturveränderungen – wie Perms zur Volumenverbesserung oder Relaxants zur besseren Handhabbarkeit – anstelle dauerhafter Veränderungen. Dieser Trend wird durch Social-Media-Plattformen verstärkt, auf denen Nutzer häufig mehrere Frisuren in kurzen Zeiträumen präsentieren. Bis Ende 2024 hatte TikToks #RelaxerTok über 600 Millionen Aufrufe verzeichnet, was verdeutlicht, dass ein Teil der Verbraucher trotz Gesundheitshinweisen die ästhetische Kontrolle priorisiert. Für Hersteller signalisiert dies eine klare Anforderung: Produktformulierungen müssen eine Balance zwischen Leistung und Sicherheit herstellen, während Marketingstrategien Flexibilität gegenüber Dauerhaftigkeit betonen sollten, um das episodische Styling-Verhalten digital-nativer Verbraucher widerzuspiegeln.

Wachstum professioneller Salondienstleistungen

Professionelle Kanäle machten 56,28 % der Marktverteilung im Jahr 2024 aus, was die Bereitschaft der Verbraucher unterstreicht, für eine fachkundige Anwendung bei chemischen Behandlungen mit potenziellen Gesundheitsrisiken einen Aufpreis zu zahlen. Salonprofis erhalten eine spezialisierte Ausbildung, um den Kontakt mit der Kopfhaut zu minimieren und die Expositionsdauer zu begrenzen – Fähigkeiten, die Over-the-Counter-Kits häufig nicht bieten können. Gemäß der EU-Verordnung 1223/2009 ist Thioglykolsäure in Konzentrationen von bis zu 11 % für professionelle Formulierungen und 8 % für Verbraucherprodukte zulässig, was einen regulatorischen Vorteil für salonbasierte Dienstleistungen schafft. Dennoch steht das professionelle Segment unter Margendruck durch steigende Arbeitskosten und wachsenden Wettbewerb von Direktvertriebsmarken, die Anleitungsinhalte und virtuelle Beratung anbieten. Diese Dynamiken deuten darauf hin, dass der Salonkanal integrierte digitale Engagement-Strategien einsetzen muss, um seine Wettbewerbsposition zu halten.

Wachsender Einfluss von Beauty- und Social-Media-Trends

Social-Media-Plattformen haben die Zeitspanne zwischen dem Entstehen eines Trends und messbaren Marktauswirkungen erheblich verkürzt. Procter & Gamble meldete in den vier Wochen bis zum 17. Oktober 2024 einen Anstieg der Google-Suchanfragen nach „how to moisturise scalp” um 4.000 % infolge einer Reihe von TikTok-Beiträgen, die die Kopfhautpflege mit Haartexturergebnissen verknüpften – ein Beispiel dafür, wie Plattformalgorithmen die Nachfrage in angrenzenden Produktkategorien rasch ankurbeln können[1]Quelle: Procter & Gamble, „Scalp Health Trends”, pg.com. Ebenso trieb der „Glass Hair”-Trend, der durch hochglänzende, glatte Styles gekennzeichnet ist, 2024 ein Volumenwachstum von 10,9 % für L'Oréals Elvive-Shampoo und 13,6 % für seine Conditioner-Reihe, was die Fähigkeit ästhetischer Bewegungen unterstreicht, reife Produktlinien neu zu beleben. Für die Kategorie Perms und Relaxants erfordern diese Dynamiken kürzere Formulierungs- und Innovationszyklen, um mit der beschleunigten Trendgeschwindigkeit Schritt zu halten, sowie agile Influencer-Kooperationen, die Markenbotschaften anpassen können, wenn die Verbraucherpräferenzen zwischen glatten und texturierten Looks wechseln.

Innovation bei schonenden und sauberen Formulierungen

Regulatorische Kontrolle und gesteigerter Verbraucherskeptizismus katalysieren einen breiten Neuformulierungszyklus in der Haarpflegeindustrie. L'Oréals Colorsonic, eingeführt im Juni 2024, veranschaulicht diesen Wandel: Geschützt durch 29 Patente verzichtet das Gerät auf Ammoniak, Silikone, Parabene, Sulfate und Phthalate und spricht Verbraucher an, die nach Farb-Innovationen ohne wahrgenommenen chemischen Kompromiss suchen[2]Quelle: L'Oréal, „Colorsonic: Automatisiertes Haarfärbegerät”, loreal.com. Im März 2025 gab die Französische Agentur für Lebensmittel-, Umwelt- und Arbeitsplatzsicherheit eine Empfehlung heraus, die Glyoxylsäure – häufig als Formaldehydersatz verwendet – mit Fällen akuten Nierenversagens in Verbindung brachte, was verdeutlicht, dass Strategien zur Zutatsubstitution eigene Sicherheitserwägungen mit sich bringen und dass „saubere” Aussagen auf robusten toxikologischen Belegen basieren müssen. Parallel dazu erweiterte Chinas Nationale Behörde für medizinische Produkte im Februar 2025 ihre Kosmetik-Zutatendatenbank von 2.234 auf 3.608 Einträge, was auf eine größere regulatorische Offenheit gegenüber neuartigen Wirkstoffen hindeutet, die eine Texturveränderung mit verbesserten Sicherheitsprofilen ermöglichen. Unternehmen, die Bond-Repair-Technologien vorantreiben – mit dem Ziel, während chemischer Texturierungsprozesse gestörte Disulfidbrücken wiederherzustellen –, sind gut positioniert, um die Nachfrage nach hochwertigen Hochleistungslösungen zu bedienen.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedenken hinsichtlich chemischer Sicherheit und Haarschäden | -0.4% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Kontrolle von Inhaltsstoffen | -0.3% | Nordamerika, Europa, China, Brasilien | Mittelfristig (2–4 Jahre) |

| Hinwendung zu Naturhaar-Bewegungen | -0.2% | Nordamerika, Europa, städtisches Afrika | Langfristig (≥ 4 Jahre) |

| Hohe Kosten professioneller Salondienstleistungen | -0.2% | Global, insbesondere Schwellenländer | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich chemischer Sicherheit und Haarschäden

Verstärkte Gesundheitsbedenken und zunehmende rechtliche Risiken gestalten die Kategorie der chemischen Haarglättung um. NIH-Forschungen aus dem Jahr 2022 brachten häufige Anwendung von Haarglättungsmitteln mit einem lebenslangen Gebärmutterkrebsrisiko von 4,05 % im Vergleich zu 1,64 % bei Nicht-Anwendern in Verbindung, was dazu beitrug, mehr als 8.500 konsolidierte Bundesklagen wegen nicht offengelegter endokrin-disruptiver Risiken auszulösen. Die Black Women's Health Study von 2023 berichtete von einem um 30 % erhöhten Risiko bei schwarzen Frauen, die sieben oder mehr Mal pro Jahr über mehr als 15 Jahre hinweg laugenbasierte Relaxants verwendeten – ein akutes Problem für eine Bevölkerungsgruppe mit einer aktuellen Nutzungsrate von 60 % und einer lebenslangen Penetrationsrate von 84 % bis 95 %. Das Vertrauen erodierte weiter, als das Gesundheitsministerium des Bundesstaates New York Formaldehyd in Produkten nachwies, die als „formaldehydfrei” gekennzeichnet waren, was zu weiteren Sammelklagen gegen führende Hersteller führte. Da der Klagedruck die Margen belastet und die Neuformulierung beschleunigt, auch während Unternehmen die Kausalität bestreiten, erfordert die Schließung der Glaubwürdigkeitslücke transparente Inhaltsstoffoffenlegung, strenge Sicherheitsvalidierung und unabhängige Drittparteitests.

Regulatorische Kontrolle von Inhaltsstoffen

Die regulatorische Fragmentierung verschärft die Compliance-Herausforderungen für die Haarglättungs- und Perms-Segmente. Die US-amerikanische Food and Drug Administration schlug im April 2024 ein Verbot formaldehydfreisetzender Mittel vor; wiederholte Verzögerungen haben den Zeitplan jedoch ungewiss gelassen. Inzwischen haben Kalifornien und Maryland staatliche Verbote eingeführt, die ab 2025 gelten und Marken dazu zwingen, mehrere Formulierungen zu verwalten. In Kanada wurden Thioglykolsäureester im Februar 2025 in die Verbotsliste aufgenommen, was Perm-Produkte direkt betrifft[3]Quelle: Health Canada, „Cosmetic Ingredient Hotlist”, canada.ca. Die EU-Verordnung 1223/2009 begrenzt Thioglykolsäure auf 8 % für den allgemeinen Gebrauch und 11 % für professionelle Anwendungen, und Frankreich plant ein Verbot von per- und polyfluorierten Alkylsubstanzen bis Anfang 2026. Brasiliens ANVISA-Beschluss 907, der ab September 2024 gilt, macht die Registrierung aller Haarstyling-Produkte erforderlich, erhöht die Marktzutrittsbarrieren, legitimiert jedoch regelkonforme Marken. Diese sich überschneidenden Vorschriften erhöhen die F&E-Kosten, verlängern die Markteinführungszeit und verschaffen großen multinationalen Konzernen mit eigenen Regulierungsabteilungen einen Vorteil gegenüber kleineren Innovatoren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Perms übertreffen Relaxants trotz kleinerer Basis

Im Jahr 2025 machten Relaxants 53,02 % des Marktes aus, was die fest verankerte Nachfrage in Regionen widerspiegelt, die glatte Haarästhetik bevorzugen. Perms hingegen werden bis 2031 voraussichtlich mit einer CAGR von 4,68 % wachsen, angetrieben durch Wellen- und Locktrends, die auf Instagram und TikTok verstärkt werden. Diese Divergenz verdeutlicht einen Generationswechsel: Ältere Verbraucher halten an Relaxants-Routinen für die Handhabbarkeit fest, während jüngere Kohorten Textur für Volumen und Bewegung suchen. L'Oréals Patent vom April 2025 für ein aerosolbasiertes Färbesystem mit potenziellen Perm-Anwendungen veranschaulicht das Investitionsengagement des Unternehmens in Abgabeinnovationen, um schneller wachsende Segmente zu erschließen. Regulatorische Änderungen, wie das kanadische Verbot von Thioglykolsäureestern im Februar 2025, veranlassen Hersteller, alternative Reduktionsmittel wie Cysteamin oder enzymatische Prozesse einzusetzen, was mit der Clean-Beauty-Positionierung übereinstimmt.

Relaxants sehen sich durch Klagen über erhöhtes Gebärmutterkrebsrisiko einer zusätzlichen Komplexität ausgesetzt, wobei über 8.500 Bundesklagen einen Margen- und Marketing-Überhang erzeugen, obwohl TikToks #RelaxerTok 600 Millionen Aufrufe überschritten hat, was den Einfluss sozialer Medien auf das Verbraucherverhalten demonstriert. Afrika bleibt eine Wachstumschance, wobei Länder wie Tunesien und Kenia in den fünf Jahren bis 2022 ein Umsatzwachstum von ~10 % verzeichneten, angetrieben durch expandierende Mittelschichten und aufstrebende Ansichten zur Texturpflege. Strategisch müssen Relaxants-Marken Altformulierungen für reife Märkte mit neu formulierten, formaldehydfreien Varianten für Regionen mit strengeren Vorschriften in Einklang bringen.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtkauf verfügbar

Nach Form: Gele gewinnen an Bedeutung, da präzise Anwendung die Reizung reduziert

Im Jahr 2025 machten Cremes und Lotionen 61,05 % des Perms- und Relaxants-Marktes aus, angetrieben durch die einfache Anwendung, die Vertrautheit der Verbraucher und die Vorliebe von Salons für dicke Konsistenzen, die Tropfen und ungleichmäßige Abdeckung minimieren. Gele hingegen werden bis 2031 voraussichtlich mit einer CAGR von 3,58 % wachsen – dem schnellsten unter den Formsegmenten –, da präzisionsorientierte Formulierungen den Kontakt mit der Kopfhaut und Reizungen reduzieren. Die EU-Verordnung 1223/2009 erlaubt höhere Konzentrationen von Thioglykolsäure für den professionellen Einsatz, und Gelformate ermöglichen es Stylisten, Wirkstoffe auf den Haarschaft aufzutragen und dabei den Hautkontakt zu minimieren, wodurch sowohl Wirksamkeits- als auch Sicherheitsanforderungen erfüllt werden. Traditionelle Flüssigkeits- und Lösungsformate, die aufgrund ihrer schnellen Penetration für Perms bevorzugt werden, verlieren Marktanteile angesichts der Verbrauchernachfrage nach größerer Kontrolle und verstärkter regulatorischer Kontrolle von flüchtigen organischen Verbindungen.

Der Aufstieg der Gele entspricht auch der „Skinifikation” der Haarpflege, bei der Verbraucher Formulierungen mit Hautpflegewirkstoffen wie Hyaluronsäure, Vitamin C und Glykolsäure suchen; Gelsysteme suspendieren diese hydrophilen Inhaltsstoffe effektiv ohne Phasentrennung. Beispiele hierfür sind Unilevers Tresemmé Lamellar Shine vom Februar 2024, das Texturveränderung mit glanzverbessernden Seren für den „Glass Hair”-Trend kombiniert, sowie L'Oréals Colorsonic-Gerät, das zeigt, dass innovative Abgabe Premiumpreise erzielen kann und dabei herkömmliche Formatbeschränkungen umgeht. Die Kategorie „Sonstige” – Mousses, Sprays und Puder-zu-Flüssigkeit-Systeme – bleibt eine Nische, zieht jedoch F&E-Investitionen an, da Marken in einem kommoditisierten Markt nach Differenzierung suchen.

Nach Vertriebskanal: Einzelhandel gewinnt durch E-Commerce, der die Dominanz der Salons untergräbt

Professionelle Kanäle machten 55,63 % des Vertriebs im Jahr 2025 aus, unterstützt durch die Bereitschaft der Verbraucher, für fachkundige Anwendung bei chemischen Behandlungen, die Gesundheitsrisiken bergen, zu zahlen, während der Einzelhandel bis 2031 voraussichtlich mit einer CAGR von 4,24 % wachsen wird, angetrieben durch E-Commerce-Plattformen und Direktvertriebsmarken, die Anleitungsinhalte, virtuelle Beratungen und Abonnementmodelle anbieten. Deloittes Verbraucherprodukte-Ausblick 2024 ergab, dass die meisten Führungskräfte im Bereich persönlicher Pflegeprodukte planen, Direktvertriebskanäle auszubauen, was die Vorteile höherer Margen und reichhaltigerer Verbrauchereinblicke im Vergleich zu Großhandelsbeziehungen widerspiegelt. Im Einzelhandelssektor sind Online-Shops der am schnellsten wachsende Teilkanal, der Verkehr von Supermärkten, Hypermärkten und Drogerien abzieht, da Verbraucher Komfort und Preistransparenz verlangen.

Drogerien und Apotheken behaupten ihre Relevanz, indem sie Perms und Relaxants neben dermatologisch empfohlenen Haarpflegeprodukten positionieren und dabei Vertrauenssignale nutzen, die reinen Online-Händlern nicht zur Verfügung stehen. Convenience-Stores wiederum erfassen Impulskäufe und Nachfüllkäufe in Schwellenländern mit geringer Salondichte. Die strategische Herausforderung liegt in der Bewältigung von Kanalkonfliken: Salons widersetzen sich Marken, die ihre Preise unterbieten, doch Hersteller benötigen Einzelhandelsvolumen, um F&E-Investitionen zu amortisieren. L'Oréals Colorsonic exemplifiziert einen Ansatz, der Premium-Preise mit Direktvertriebsverfügbarkeit kombiniert, die Salons nicht ohne weiteres replizieren können, während die Inhaltsstoffbifurkation – höher konzentrierte Wirkstoffe für Profis und mildere Formulierungen für den Einzelhandel – regulatorische Spielräume wie die abgestuften Thioglykolsäuregrenzen der EU nutzt.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtkauf verfügbar

Geografische Analyse

Asien-Pazifik machte 34,05 % des Perms- und Relaxants-Marktes im Jahr 2025 aus und soll bis 2031 mit einer CAGR von 3,92 % wachsen – dem schnellsten unter den Regionen –, angetrieben durch steigende verfügbare Einkommen, eine junge, influencer-geprägte Bevölkerungsgruppe und regulatorische Rahmenbedingungen in China und Japan, die Inhaltsstoffinnovationen fördern. Chinas Nationale Behörde für medizinische Produkte erweiterte im Februar 2025 ihre Kosmetik-Zutatendatenbank von 2.234 auf 3.608 Einträge und bietet Subventionen von 5 Millionen RMB für Demonstrationszonen und 1 Million RMB pro neuem Inhaltsstoff, was lokalisierte F&E-Aktivitäten anregt. Japan aktualisierte im März 2025 seine Standards für Quasi-Drogeninhaltsstoffe, während Südkorea im September 2024 Verwendungshinweise für Wimpernperm-Produkte herausgab, was proaktive Verbraucherschutzmaßnahmen widerspiegelt.

Nordamerika und Europa sehen sich gegensätzlichen Dynamiken gegenüber: Das vorgeschlagene Formaldehydverbot der US-amerikanischen Food and Drug Administration bleibt nach mehrfachen Verzögerungen unveröffentlicht, während Kalifornien und Maryland staatliche Verbote ab 2025 eingeführt haben. NIH-Studien, die häufige Verwendung von Haarglättungsmitteln mit Gebärmutterkrebs in Verbindung bringen, haben über 8.500 Klagen ausgelöst, die Rechtsrisiken schaffen, die Marketing und Innovation einschränken. Europa setzt die Verordnung 1223/2009 durch, die Thioglykolsäure auf 8 % für den allgemeinen Gebrauch und 11 % für professionelle Anwendungen begrenzt, während Frankreich per- und polyfluorierte Alkylsubstanzen bis Anfang 2026 verbieten wird und Kanada Thioglykolsäureester im Februar 2025 verboten hat, was insgesamt den Neuformulierungsbedarf und das Reputationsrisiko erhöht.

Südamerika, der Nahe Osten und Afrika bieten Wachstumschancen inmitten von Durchsetzungsherausforderungen: Brasiliens ANVISA-Beschluss 907 schreibt die Produktregistrierung vor und verbietet Tierversuche, obwohl illegale Produkte weiterhin verbreitet sind; Godrej Consumer Products Ltd., L'Oréal Dark & Lovely und Namaste Laboratories LLC (ORS) Olive Oil dominieren die afrikanische Haarpflege, während der Nahe Osten, angeführt von Saudi-Arabien und den Vereinigten Arabischen Emiraten, steigende Beautyausgaben verzeichnet, die durch die Erwerbsbeteiligung von Frauen angetrieben werden, trotz begrenzter Markttransparenz.

Wettbewerbslandschaft

Der globale Perms- und Relaxants-Markt weist eine moderate Konzentration auf, wobei multinationale Konzerne – L'Oréal, Procter & Gamble, Unilever, Henkel und Coty – Skaleneffekte, Vertrieb und F&E-Ressourcen nutzen, um Einzel- und Salonkanäle zu dominieren, während regionale Spezialisten wie Godrej Consumer Products Ltd., Namaste Laboratories LLC und Makarizo International durch Fachwissen in ethnischer Haarpflege und lokalisierte Lieferketten in Afrika, Südasien und Südostasien Nischenanteile gewinnen. L'Oréals Markteinführung des Colorsonic im Juni 2024 – ein automatisiertes Färbegerät ohne Ammoniak, Silikone, Parabene und Phthalate – veranschaulicht die Strategien etablierter Anbieter mit proprietärer Technologie und Premiumpreisen, was durch ein Patent vom April 2025 für ein aerosolbasiertes Färbesystem mit potenziellen Perm-Anwendungen weiter unterstrichen wird.

Portfolio-Diversifizierung zeigt sich in P&Gs Übernahme von Mielle Organics, die auf Verbraucher abzielt, die chemische Texturveränderung meiden, sowie in Unilevers Tresemmé Lamellar Shine, das mit dem „Glass Hair”-Trend übereinstimmt. Die Konsolidierung setzt sich fort mit Shiseidos Übernahme von Dr. Dennis Gross im Februar 2024 und Amorepacifics Übernahme von COSRX im April 2024, die dermatologie-angrenzende Portfolios erweitern, die für die Texturveränderung relevant sind. Weiße Flecken auf der Landkarte konzentrieren sich auf Formulierungen, die eine Texturveränderung ermöglichen, ohne regulatorische oder verbrauchergerichtete Gegenreaktionen auszulösen.

Bond-Repair-Technologien, die Disulfidbrücken wiederaufbauen, unterstützen Aussagen zur „Schadensbehebung” und entsprechen Premiumisierungstrends. Die „Skinifikation” der Haarpflege – mit der Einbindung von Wirkstoffen wie Vitamin C, Hyaluronsäure und Glykolsäure – eröffnet benachbarte Erlösströme, während Direktvertriebsdisruptoren Margen durch Anleitungsinhalte, virtuelle Beratungen und Abonnements erschließen. Regulatorische Rahmenbedingungen, wie die abgestuften Thioglykolsäuregrenzen der EU (11 % für professionelle gegenüber 8 % für Verbraucheranwendungen), begünstigen weiterhin salonvertriebene Marken und stärken die Leistungs- und Sicherheitsvorteile professioneller Kanäle.

Führende Unternehmen im Perms- und Relaxants-Markt

L`Oreal S.A.

Henkel AG & Co KGaA

Procter & Gamble Co.

Unilever PLC

Coty Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Marlo Beauty Supply hat bekannt gegeben, dass Joico nun auf der Website von Marlo Beauty erhältlich ist. Joico hat den Weg bei biobasierten Innovationen wie Keratin, Peptiden und SmartRelease-Technologie angeführt und bietet Salonqualitätsprodukte an, die jeden Haarstrang reparieren, schützen und perfektionieren.

- Juni 2024: L'Oréal hat Colorsonic auf den Markt gebracht, ein automatisiertes Haarfärbegerät, das durch 29 Patente gestützt und frei von Ammoniak, Silikonen, Parabenen, Sulfaten und Phthalaten ist, und veranschaulicht damit den Schwenk hin zu sauberen Formulierungen, die sowohl regulatorischer Kontrolle als auch Verbraucher-Wellnesstrends gerecht werden. Das Gerät verfügt über Mehrfachverwendungskartuschen, die bis zu drei Anwendungen ermöglichen.

- Februar 2024: Shiseido Company erwarb Dr. Dennis Gross Skincare für 450 Millionen USD, erweiterte damit sein dermatologie-angrenzendes Portfolio und schuf Cross-Selling-Möglichkeiten in Texturveränderungskategorien, in denen Hautpflegewirkstoffe wie Hyaluronsäure und Vitamin C zunehmend erwartet werden.

Berichtsumfang des globalen Perms- und Relaxants-Marktes

Perms und Relaxants sind Haarpflegeprodukte, die von Verbrauchern zur Gestaltung ihres natürlichen Haares verwendet werden. Perms werden in der Regel eingesetzt, um Locken zu verstärken, während Relaxants verwendet werden, um lockiges Haar zu glätten oder das natürliche Haar zu lockern. Der Perms- und Relaxants-Markt ist segmentiert nach Produkttyp (Perms und Relaxants), nach Form (Cremes/Lotionen, Flüssigkeiten/Lösungen, Gele und Sonstige), nach Vertriebskanal (professionelle Kanäle und Einzelhandelskanäle), wobei der Einzelhandelskanal weiter unterteilt ist (Supermärkte/Hypermärkte, Drogerien/Apotheken, Convenience-Stores, Online-Shops und sonstige Einzelhandelskanäle) sowie nach Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika, Naher Osten und Afrika). Für jedes Segment wurden Marktgrößen und -prognosen auf der Basis des Werts (in Milliarden USD) erstellt.

| Perms |

| Relaxants |

| Cremes / Lotionen |

| Flüssigkeiten / Lösungen |

| Gele |

| Sonstige |

| Professionelle Kanäle | |

| Einzelhandelskanäle | Supermärkte / Hypermärkte |

| Drogerien / Apotheken | |

| Convenience-Stores | |

| Online-Shops | |

| Sonstige Einzelhandelskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Perms | |

| Relaxants | ||

| Nach Form | Cremes / Lotionen | |

| Flüssigkeiten / Lösungen | ||

| Gele | ||

| Sonstige | ||

| Nach Vertriebskanal | Professionelle Kanäle | |

| Einzelhandelskanäle | Supermärkte / Hypermärkte | |

| Drogerien / Apotheken | ||

| Convenience-Stores | ||

| Online-Shops | ||

| Sonstige Einzelhandelskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Perms- und Relaxants-Markt im Jahr 2026?

Die Größe des Perms- und Relaxants-Marktes beläuft sich im Jahr 2026 auf 2,02 Milliarden USD.

Wie hoch ist die prognostizierte CAGR für den Sektor bis 2031?

Der Markt soll im Zeitraum 2026–2031 mit einer CAGR von 2,08 % wachsen.

Welche Region bietet das schnellste Wachstumspotenzial?

Asien-Pazifik führt, mit einem Umsatzwachstum von 3,92 % CAGR auf der Grundlage steigender Einkommen und inhaltsstofffreundlicher Vorschriften.

Warum gewinnen Gele gegenüber Cremes an Popularität?

Gele ermöglichen eine präzise Anwendung, die die Exposition der Kopfhaut begrenzt, entsprechen strengeren Sicherheitsvorschriften und unterstützen „Skinifikations”-Wirkstoffe wie Hyaluronsäure.

Wie wirken sich die Vorschriften auf Relaxants-Formulierungen in Nordamerika aus?

Staatliche Formaldehydverbote in den USA und verzögerte Bundesvorschriften zwingen Marken, auf formaldehydfreie Systeme umzusteigen und in Bond-Repair-Technologien zu investieren.

Seite zuletzt aktualisiert am: