Optogenetik-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

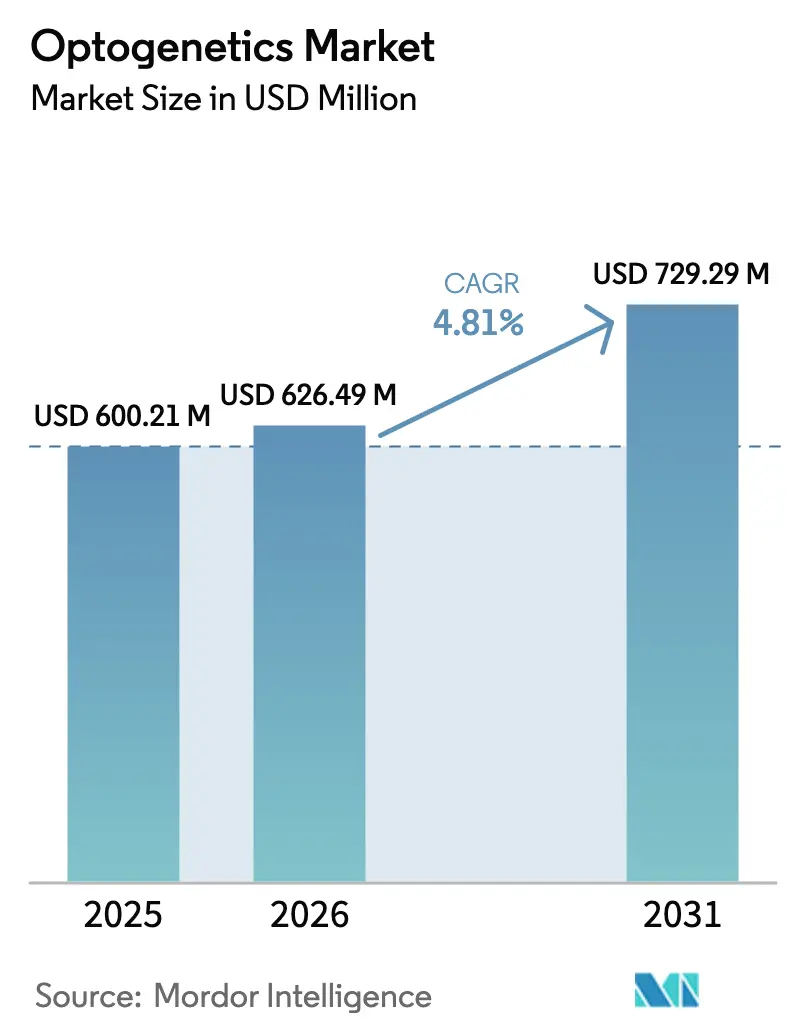

| Marktgröße (2026) | 626.49 Millionen US-Dollar |

| Marktgröße (2031) | 729.29 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.81% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

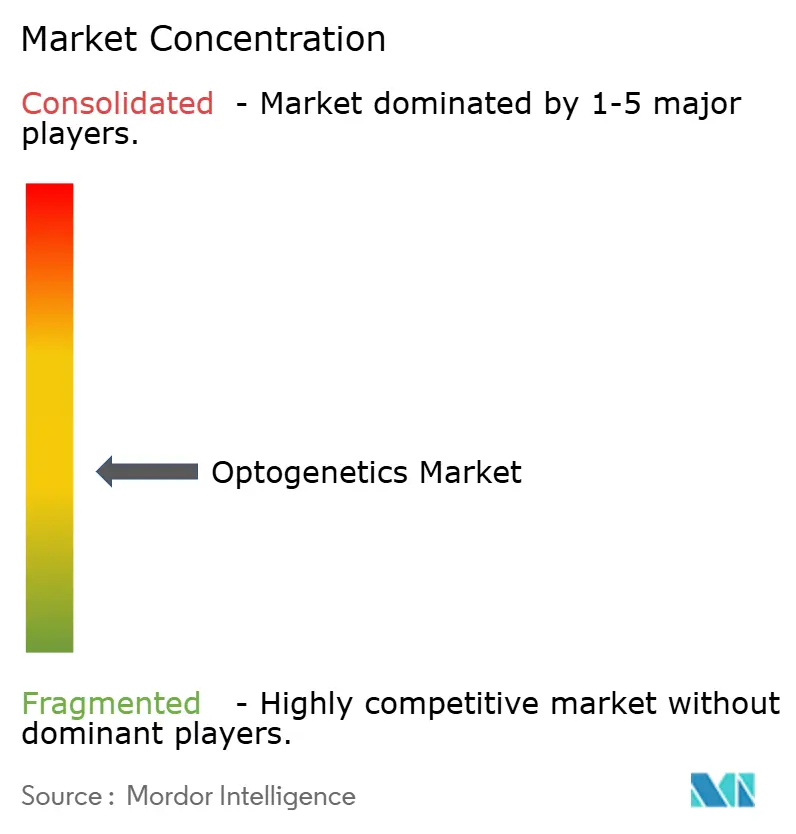

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Optogenetik-Marktanalyse von Mordor Intelligence

Die Optogenetik-Marktgröße wird voraussichtlich von 600,21 Millionen USD im Jahr 2025 auf 626,49 Millionen USD im Jahr 2026 steigen und bis 2031 einen Wert von 729,29 Millionen USD erreichen, mit einer CAGR von 4,81 % über den Zeitraum 2026–2031.

Das Kapital verlagert sich von reinen Entdeckungsprojekten hin zu klinischen Pipelines zur Wiederherstellung des Sehvermögens in späten Phasen, da drei Prüftherapien in den Jahren 2024–2025 den FDA-Fast-Track- oder Breakthrough-Therapy-Status erhielten – ein Signal dafür, dass die kommerzielle Tragfähigkeit den Machbarkeitsnachweis als primären Maßstab des Fachgebiets ablöst. Hardware-Anbieter komprimieren Formfaktoren und Preise, um die Nachfrage nach geschlossenen Neuromodulationssystemen zu bedienen, während Opsin-Ingenieure rot-verschobene Varianten entwickeln, die eine tiefere Gewebedurchdringung ohne photothermische Schäden ermöglichen. Investoren setzen auf vertikal integrierte Akteure, die Lichtquellen, Vektoren und Analysesoftware bündeln – eine Strategie, die akademische Werkzeuglieferanten verdrängt, aber translationale Zeitpläne beschleunigt. Regulierungsbehörden auf drei Kontinenten veröffentlichen nun dedizierte Optogenetik-Leitlinien, die Dossier-Duplikationen reduzieren und das durchschnittliche IND-Vorbereitungsprogramm um 6 Monate verkürzen.

Wichtigste Erkenntnisse des Berichts

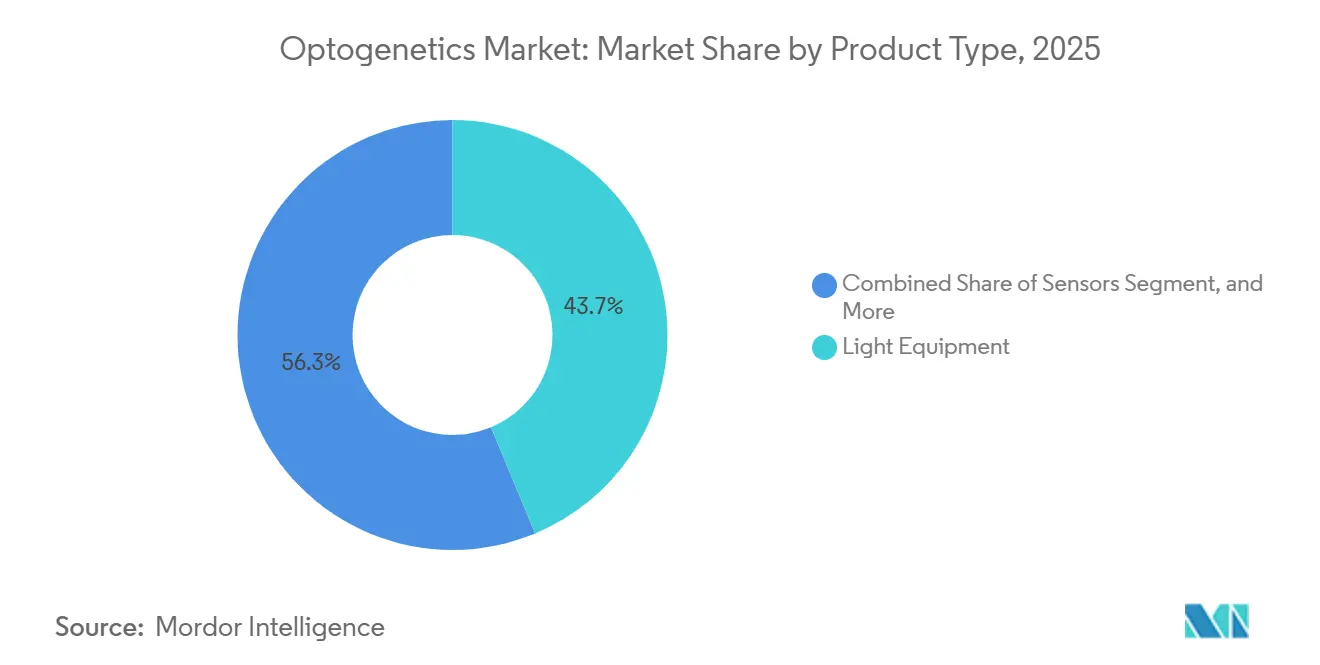

- Nach Produkttyp führte Lichtausrüstung den Optogenetik-Markt mit einem Umsatzanteil von 43,72 % im Jahr 2025 an, während Sensoren bis 2031 mit einer CAGR von 6,06 % wachsen.

- Nach Technik erfasste die virale Vektorlieferung 31,27 % der Optogenetik-Marktgröße im Jahr 2025; nicht-virale und Nanopartikel-Lieferung wächst am schnellsten mit einer CAGR von 7,63 %.

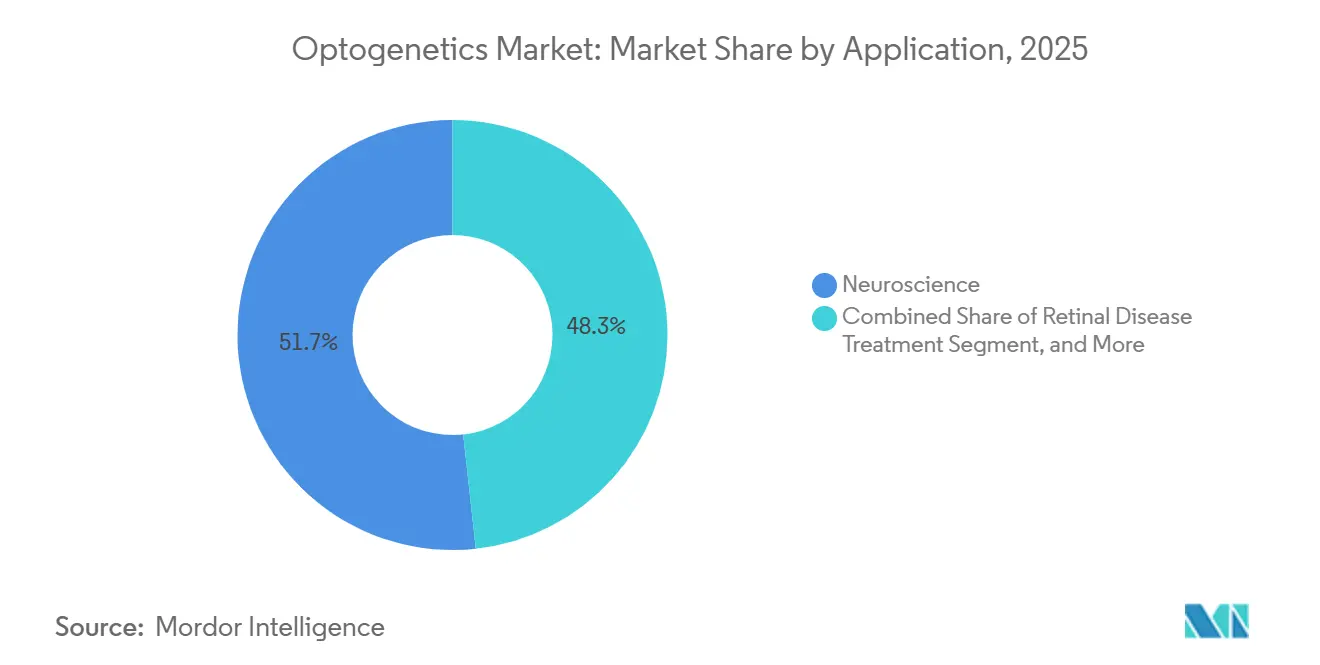

- Nach Anwendung entfielen 51,72 % des Optogenetik-Marktanteils im Jahr 2025 auf die Neurowissenschaften, doch die Behandlung von Netzhauterkrankungen wird voraussichtlich die höchste CAGR von 8,18 % bis 2031 verzeichnen.

- Nach Endnutzer entfielen 57,78 % der Ausgaben im Jahr 2025 auf akademische und Forschungseinrichtungen, während Biotech- und Pharmaunternehmen mit einer CAGR von 9,41 % wachsen.

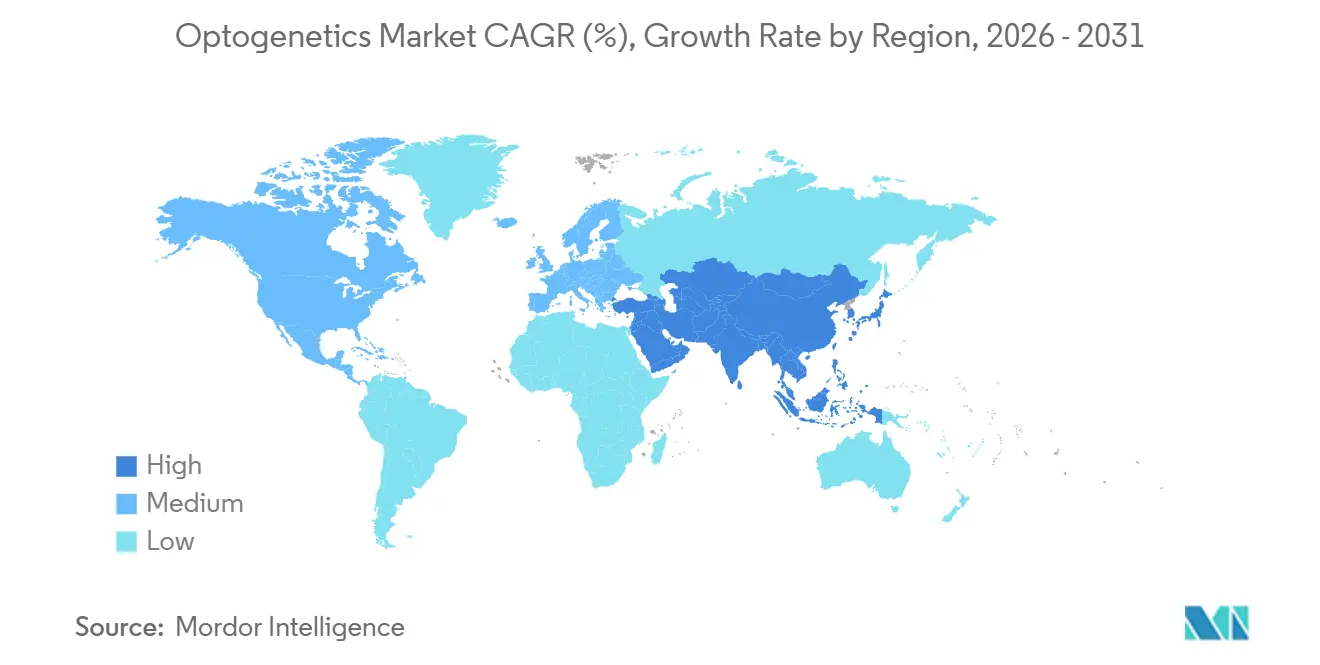

- Nach Geografie entfielen 41,08 % des Umsatzes im Jahr 2025 auf Nordamerika, während Asien-Pazifik mit einer CAGR von 10,27 % bis 2031 die schnellste Expansion verzeichnet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Optogenetik-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Forschungsfinanzierung in den Neurowissenschaften und BRAIN-Initiative | +0.9% | Nordamerika, Europa, mit Ausstrahlungseffekten auf akademische Zentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende Prävalenz neurologischer und retinaler Erkrankungen | +1.2% | Global, mit akuter Belastung in alternden Bevölkerungen Nordamerikas, Europas und Japans | Langfristig (≥ 4 Jahre) |

| Fortschritte bei Opsinen, viralen Vektoren und Mini-LED/Laser-Hardware | +1.5% | Global, angeführt von Forschungs- und Entwicklungszentren in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Anstieg klinischer Studien zur Wiederherstellung des Sehvermögens | +1.1% | Nordamerika, Europa, mit aufkommender Aktivität in China | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte geschlossene Neuromodulationsplattformen | +0.7% | Nordamerika, Europa, mit früher Einführung in Japan und Südkorea | Mittelfristig (2–4 Jahre) |

| Rückverlagerung der Lieferketten für optische Komponenten | +0.5% | Nordamerika, Europa, angetrieben durch den CHIPS Act und Strategien zur strategischen Autonomie | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Forschungsfinanzierung in den Neurowissenschaften und BRAIN-Initiative

Die Bundeshaushaltsmittel der Vereinigten Staaten sanken von 680 Millionen USD im Jahr 2023 auf 321 Millionen USD im Jahr 2025, doch priorisiert der Haushalt nun optogenetische Werkzeuge mit direkten klinischen Endpunkten.[1]Nationale Gesundheitsinstitute, "Finanzierung der BRAIN-Initiative," nih.gov Das BICAN-Atlasprogramm allein vergab 2024 Fördermittel in Höhe von 126 Millionen USD an Projekte, die Gehirnzelltypen mit Opsinen markieren, und schuf Datensätze, die bereits von Werkzeugherstellern zur Assay-Validierung lizenziert wurden. Das Europäische Gehirnprojekt verpflichtete sich 2025 mit 89 Millionen EUR (97 Millionen USD) für Plattformen, die optogenetische Messwerte mit elektronischen Gesundheitsakten integrieren, während Japans Brain/MINDS 2.0 15 Milliarden JPY (102 Millionen USD) für Krankheitsmodelle mit Weißbüschelaffen bereitstellte und regionale Auftragsforschungsorganisationen für ausgelagerte Studien positionierte. Die Umleitung von Fördermitteln hin zu translationalen Meilensteinen begünstigt Unternehmen, die Hardware, Vektoren und Software als einheitliche Pakete statt als Einzelkomponenten liefern können. Diese Förderlandschaft stärkt den Optogenetik-Markt, indem sie sowohl frühe Entdeckungs- als auch präklinische Validierungsphasen finanziert.

Zunehmende Prävalenz neurologischer und retinaler Erkrankungen

Altersbedingte Netzhautdegeneration und erbliche Netzhautdystrophien betrafen 2025 285 Millionen Menschen, wobei die Inzidenz jährlich um 3,2 % steigt.[2]WHO, "Weltweite Daten zu Sehbeeinträchtigungen," who.int Etwa 40 % der rechtlich blinden Patienten in Hocheinkommensländern kommen nicht für Zelltransplantationen oder elektronische Implantate in Frage, sodass die optogenetische Therapie als wichtige Alternative verbleibt. Die Zahl der Parkinson-Erkrankungen erreichte 2024 8,5 Millionen, und präklinische optogenetische Stimulation zeigt Potenzial für eine zelltypspezifische Modulation ohne dauerhafte Elektroden. Epilepsie betrifft weltweit 50 Millionen Menschen, und eine Tierstudie aus dem Jahr 2025 berichtete von einem 62-prozentigen Rückgang der Krampfanfälle nach geschlossener optogenetischer Hemmung. Die Nachfrage nach skalierbaren Vektoren, miniaturisierten Lichtquellen und Analyseplattformen für chronische, zellspezifische Interventionen steigt daher.

Fortschritte bei Opsinen, viralen Vektoren und Mini-LED/Laser-Hardware

Rot-verschobene Kanalrhodopsine wie ChRmine erweitern die kontrollierbare Tiefe auf über 3 mm, ein Gewinn von 50 % gegenüber früheren Blaulicht-Werkzeugen. Addgene lieferte 2024 12.400 optogenetische Plasmide aus, von denen 38 % rot-verschobene Konstrukte enthielten, was eine klare Präferenz für tiefere Penetration zeigt.[3]Addgene, "Statistiken zur Plasmidverteilung," addgene.org Neue AAV-Kapsiden erreichen nun eine 10-fach höhere Transduktion retinaler Ganglienzellen, was Vektordosen und Herstellungskosten pro Patient um 18.000 USD senkt. Inscopix vermarktete 2025 ein drahtloses 16-Kanal-Mikro-LED-Array, das Glasfaserkabel entfernte, die zuvor Tierbewegungsstudien einschränkten. Gleichzeitig reduzierte die Miniaturisierung von Laserdioden das Modulvolumen auf 8 × 8 × 15 mm, was vollständig implantierbare Herzschrittmacher in Schweinemodellen ermöglichte.

Anstieg klinischer Studien zur Wiederherstellung des Sehvermögens

Zwischen 2024 und 2025 nahmen vier retinale Gentherapieprogramme 412 Patienten auf, ein 3,4-facher Anstieg gegenüber 2020–2023. Nanoscopes MCO-010 erfüllte seinen Phase-2b-Endpunkt, als 55 % der Patienten mit Retinitis pigmentosa ≥ 15 Buchstaben auf der ETDRS-Tafel gewannen. GenSights GS030 erzielte bei 63 % der Teilnehmer Verbesserungen bei der Objektlokalisierung, wobei Brillen genutzt wurden, die Bilder in Bernsteinlicht für die ChR-Aktivierung umwandeln. Bionic Sights BS01 erhielt 2024 den FDA-Fast-Track-Status, während Ray Therapeutics 2025 eine erste klinische Studie am Menschen für RAY-01 eröffnete. Insgesamt signalisieren diese Meilensteine das Vertrauen der Investoren, dass die optogenetische Wiederherstellung des Sehvermögens bis zum Ende des Jahrzehnts zu einer kommerziellen Kategorie heranreifen wird.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalkosten für Laser und GMP-Herstellung viraler Vektoren | -0.8% | Global, mit akuten Auswirkungen auf Schwellenmärkte ohne subventionierte Infrastruktur | Langfristig (≥ 4 Jahre) |

| Strenge Regulierung der Gentherapie und lange Zeitpläne | -0.6% | Nordamerika, Europa, mit schrittweiser Harmonisierung im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Photothermische Sicherheitsgrenzen für rot-verschobene Aktuatoren | -0.3% | Global, insbesondere bei Anwendungen zur Tiefengewebsstimulation und chronischen Stimulation | Mittelfristig (2–4 Jahre) |

| Abwanderung fortgeschrittener Mikroskopiefachleute in andere Photonik-Sektoren | -0.4% | Nordamerika, Europa, mit aufkommenden Auswirkungen in China und Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten für Laser und GMP-Herstellung viraler Vektoren

Der Bau einer 200-Liter-GMP-Anlage für virale Vektoren kann 45–65 Millionen USD kosten, eine Hürde, die die meisten akademischen Ausgründungen von der vertikalen Integration ausschließt. Mehrwellenlängen-Lasersysteme kosten 80.000–150.000 USD, und vollständige Verhaltensaufbauten können 500.000 USD übersteigen, was die Einführung in budgetbeschränkten Umgebungen einschränkt. Auftragsmanufakturer berechnen 250.000–400.000 USD pro AAV-Charge, sodass Phase-1/2-Ophthalmologiestudien häufig 1,2 Millionen USD an Vektorkosten vorab aufwenden, bevor die Dosierung beginnt. Schwellenmärkte müssen zudem Einfuhrzölle und regulatorische Verzögerungen absorbieren, die die Hardwarepreise um 12–18 % erhöhen und die Laborinbetriebnahme um 2 Jahre verlängern. Diese Faktoren dämpfen insgesamt die Einführung in Entwicklungsregionen.

Strenge Regulierung der Gentherapie und lange Zeitpläne

Die 2024 von der FDA herausgegebene Leitlinie fordert eine 12-monatige Toxikologie an zwei Spezies sowie eine Biodistribution über drei okuläre Gewebe, was IND-Pakete auf 24 Monate verlängert und pro Programm 3–5 Millionen USD zusätzlich kostet. Die Europäische Arzneimittel-Agentur verlangt nun einen Machbarkeitsnachweis an Großtieren vor dem Orphan-Drug-Status, was GenSights europäische Einreichung um neun Monate verzögerte. Nach der Zulassung kosten obligatorische Fünfjahres-Patientenüberwachungen 12.000–18.000 USD pro Proband, was die Erstattungsmargen einschränkt. Japans SAKIGAKE-Pfad verkürzt die formale Überprüfung, verpflichtet Sponsoren jedoch, innerhalb von sieben Jahren Realdaten von 200 Patienten zu erheben – eine erhebliche Belastung für Frühphasenunternehmen. Chinas zehnjähriges Nachzulassungsregister fügt vierteljährliche Überwachung hinzu, was die Lebenszykluskosten um 22 % erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Sensoren gewinnen durch Nachfrage nach geschlossenen Systemen an Bedeutung

Lichtausrüstung hielt 2025 einen Anteil von 43,72 %, da fasergebundene LEDs und Laserdioden Laborstandards blieben, auch wenn die durchschnittlichen Verkaufspreise infolge neuer chinesischer Anbieter um 6 % sanken. Aktuatoren, darunter ChRmine und Chrimson, profitierten von Anforderungen an tiefere Penetration und steigerten die Lieferungen 2024 laut Addgene um 22 %.

Sensoren übertreffen alle anderen Kategorien mit einer CAGR von 6,06 %. Die FDA klassifizierte die geschlossene Neuromodulation 2024 als Klasse III, veröffentlichte jedoch auch einen vereinfachten Kombinationsproduktpfad, der die Nachfrage nach Kalzium- und Spannungssensoren in Verbindung mit Echtzeit-Prozessoren ankurbelte. Inscopix' nVoke koppelt ein 1,2-g-Miniskop mit integrierten GPUs und ermöglicht adaptive Experimente, die mit herkömmlichen offenen Systemen unmöglich sind. Mit der Verbreitung dieser Systeme integrieren Komponentenlieferanten eingebettete KI zur Automatisierung von Rückkopplungen – ein Merkmal, das die langfristige Bindung des Optogenetik-Markts bei Wirkstoffforschungsteams stärkt.

Nach Technik: Nicht-virale Methoden fordern die AAV-Dominanz heraus

Die AAV-basierte virale Vektorlieferung hielt 2025 31,27 % der Umsätze, gestützt durch drei von der FDA zugelassene retinale Gentherapien, die die Plattform validieren. Neue Serotypen mit 10-facher retinaler Transduktion ermöglichen Dosisreduktionen und senken die Herstellungskosten pro Patient um 18.000 USD.

Nicht-virale und Nanopartikel-Lieferung expandiert mit einer CAGR von 7,63 % und übertrifft transgene Tierarbeitsabläufe, da Ultraschall und Lipid-Nanopartikel die 4,7-kb-Grenze und Immunreaktionen von AAV umgehen. Ein 2024 in Nature Biomedical Engineering veröffentlichter Artikel berichtete von einer 42-prozentigen kortikalen Neuronentransfektion mit einem 9-kb-Konstrukt mittels fokussiertem Ultraschall – eine Leistung, die mit Standardvektoren nicht erreichbar ist. Angesichts des klinischen Stopps der FDA 2024 für eine AAV-Retinastudie aufgrund von Entzündungen wechseln Labore zu Nanopartikel-Kits, die gut mit schneller mRNA-Expression und transienten Sicherheitsprofilen harmonieren.

Nach Anwendung: Netzhauterkrankungen übertreffen das Wachstum der Neurowissenschaften

Die Neurowissenschaften machten 2025 noch immer 51,72 % des Umsatzes aus, unterstützt durch 11 NIH-subventionierte Kerneinrichtungen, die die Versorgung mit viralen Vektoren mit Mikroskopietraining verknüpfen. Verhaltensverfolgungs-Plattformen wie Noldus EthoVision nutzen nun Klassifikatoren des maschinellen Lernens, um Bewegung mit optogenetischen Echtzeit-Perturbationen in 340 Laboren weltweit zu korrelieren.

Die Behandlung von Netzhauterkrankungen schreitet mit der schnellsten Geschwindigkeit voran, mit einer CAGR von 8,18 %. Die adressierbare Kohorte umfasst Patienten mit Retinitis pigmentosa oder geografischer Atrophie mit intakter innerer Netzhaut, insgesamt 1,2 Millionen in den USA und der EU, und wirtschaftliche Modelle zeigen eine Zahlungsbereitschaft von bis zu 600.000 USD pro Behandlung. GenSights PIONEER-Topline-Ergebnisse, die 2024 veröffentlicht wurden, zeigten bei 63 % der Probanden mit bildkonvertierenden Brillen eine bedeutsame Funktion – ein Datensatz, der voraussichtlich die BLA-Einreichungen 2025 untermauern wird. Der positive Schwung hier steigert die gesamte Optogenetik-Marktgröße, indem er hochwertige Verfahren einleitet, die im Rahmen von Gentherapie-Erstattungssystemen vergütet werden.

Nach Endnutzer: Biotechunternehmen beschleunigen die Einführung

Akademische und Forschungseinrichtungen gaben 2025 57,78 % ihrer Budgets aus, dank 1,8 Milliarden USD an öffentlichen Fördermitteln der NIH, des ERC und nationaler Gehirnprogramme. Die obligatorische Konstrukt-Weitergabe innerhalb von sechs Monaten nach der Veröffentlichung erzeugt Netzwerkeffekte, die eine breitere Einführung fördern.

Biotech- und Pharmaunternehmen bilden die am schnellsten wachsende Gruppe mit einer CAGR von 9,41 %. Danahers Übernahme von Inscopix im Jahr 2024 integriert Miniskope in multimodale Screening-Suiten, während Merck KGaAs Addgene-Kooperation von 2025 darauf abzielt, die GPCR-Assay-Zeitpläne zu halbieren. Circuit Therapeutics sammelte 45 Millionen USD ein, um optogenetisches Schmerzmanagement zu pilotieren – die erste nicht-sensorische klinische Anwendung der Technologie. Folglich wird der dem Optogenetik-Marktanteil zugeschriebene Anteil der Industrienutzer stetig steigen, da die Pharmaindustrie Opsin-basierte Messwerte in Mainstream-Pipelines integriert.

Geografische Analyse

Nordamerika entfiel 2025 auf 41,08 % des Umsatzes, gestützt durch das 321-Millionen-USD-BRAIN-Budget der NIH und eine umfangreiche Liste von CDMOs, die forschungsqualitatives AAV in 12 Wochen liefern können. Achtzehn von 28 aktiven optogenetischen Studien werden im Rahmen der vereinfachten FDA-Leitlinie für okuläre Gene von 2024 durchgeführt, was die US-Führungsrolle bei Erstanwendungen am Menschen unterstreicht. Kanadas CIHR-Programm in Höhe von 22 Millionen CAD (16 Millionen USD) beschleunigt die Entwicklung geschlossener Epilepsiegeräte, während gleichzeitige Einreichungen bei Health Canada und der FDA die regulatorischen Zeitpläne um vier Monate verkürzen.

Europa profitiert von harmonisierten EU-Leitlinien aus dem Jahr 2024, die die IND-Vorbereitungskosten um 18 % senken und ein Dossier für länderübergreifende Studien ermöglichen. Deutschland führt bei Hardware-Exporten an und lieferte 2024 4.200 LED-Module – ein Anstieg von 16 % gegenüber 2023. Das UK Dementia Research Institute investierte 18 Millionen GBP in optogenetische Alzheimer-Projekte und nutzte dabei subventionierte GMP-Kapazitäten an nationalen Therapiezentren. Frankreichs GenSight erzielte 2024 einen Umsatz von 42 Millionen EUR aus Meilensteinzahlungen und unterstreicht damit die therapeutische Dynamik in der Region.

Asien-Pazifik ist der Wachstumsführer mit einer CAGR von 10,27 %. Chinas Gehirnkartierungsfonds in Höhe von 2,1 Milliarden CNY (290 Millionen USD) schreibt optogenetische Validierung vor und schafft garantierte Inlandsnachfrage. Japans Brain/MINDS 2.0 und SAKIGAKE-Schnellzulassungspfade verkürzen konventionelle Zulassungszyklen um vier Jahre und ziehen westliche Sponsoren zu lokalen Auftragsforschungsorganisationen. Südkoreas nationales Optogenetikzentrum mit 28 Millionen USD konzentriert sich auf psychiatrische Erkrankungen, während Indien und Australien kleinere, aber strategische Fördermittel in kostengünstige Hardware und Schmerz-Sucht-Forschung lenken.

Naher Osten & Afrika und Südamerika bleiben in einem frühen Stadium. Katars Zuweisung von 3,2 Millionen USD und Südafrikas Labor mit 1,8 Millionen USD signalisieren den Aufbau von Kapazitäten in der Frühphase, doch die 30-prozentige Kostenbeteiligungsgrenze von FAPESP zwingt brasilianische Forscher, Vektorarbeiten ins Ausland auszulagern, was die Vorlaufzeiten um 18 Monate verlängert.

Wettbewerbslandschaft

Der Optogenetik-Markt ist mäßig fragmentiert, da Hardware-, Vektor- und Therapienischen konvergieren. Thorlabs und Doric Lenses konkurrieren um die Miniaturisierung von Modulen; Thorlabs' Debüt eines 8 × 8 × 15 mm Blaulasers im Jahr 2024 reduzierte den Implantat-Fußabdruck um 40 % und trieb drahtlose Herzschrittmacher-Prototypen voran. Addgenes Volumen von 12.400 Plasmiden verleiht nahezu Monopolstatus, doch VectorBuilders Drei-Wochen-Service für maßgeschneiderte Klonierung gewinnt bei zeitkritischen Biotechprogrammen an Boden.

Die Therapieentwickler GenSight, Nanoscope und Bionic Sight befinden sich in einem Wettlauf um die Einreichung der ersten optogenetischen BLA. GenSights PIONEER-Daten von 2024 wurden zur klinischen Messlatte, was Mitbewerber dazu drängt, differenzierte Brillen oder Kapsiden zu verfolgen. Inscopix' nVoke-Plattform ist das einzige kommerzielle geschlossene System, doch sein Preisschild von 180.000 USD lässt Raum für Herausforderer im mittleren Preissegment. Die Patentintensität stieg 2024 um 27 %, mit 142 USPTO-Erteilungen für rot-verschobene Opsine, drahtlose LED-Arrays und Rückkopplungsalgorithmen, was anhaltende Innovation unterstreicht.

Compliance entwickelt sich zu einem Wettbewerbsvorteil: Sechs Hardware-Anbieter erlangten in den Jahren 2024–2025 die ISO-13485-Zertifizierung und qualifizierten sich damit für Lieferverträge für klinische Studien, die geprüfte Fertigungsabläufe erfordern. Insgesamt verringern strategische Allianzen zwischen Werkzeugherstellern und Therapieunternehmen die Lücken entlang der Wertschöpfungskette und beschleunigen die Entwicklung von End-to-End-Lösungen.

Marktführer der Optogenetik-Branche

Laserglow Technologies

Coherent Inc.

Thorlabs Inc.

Noldus Information Technology

GenSight Biologics S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: GenSight Biologics gab einen Meilenstein in seiner Catalent-Partnerschaft bekannt und fügte kommerzielle Vektorkapazitäten für europäische Markteinführungen hinzu

- April 2025: Bruker veröffentlichte das 2-Gramm-Miniaturmikroskop nVista 2P, das Tiefenhirnbildgebung bei frei beweglichen Tieren ermöglicht

Umfang des globalen Optogenetik-Marktberichts

Gemäß dem Berichtsumfang bezieht sich Optogenetik auf eine Reihe optischer Techniken, die verwendet werden, um eine physiologische Reaktion in gezielten biologischen Systemen ohne pharmakologische oder elektrische Stimulation hervorzurufen. Optogenetik steuert neuronale Aktivität durch die Kombination von Gentechnik und optischen Werkzeugen. Sie wird in den Neurowissenschaften weit verbreitet eingesetzt, um neuronale Schaltkreise mit hoher Präzision und Spezifität zu modulieren.

Der Optogenetik-Marktbericht ist segmentiert nach Produkttyp (Lichtausrüstung, Aktuatoren, Sensoren), Technik (Virale Vektorlieferung, Transgene Tiere und Cre-abhängige Systeme, Nicht-virale und Nanopartikel-Lieferung), Anwendung (Neurowissenschaften, Behandlung von Netzhauterkrankungen, Verhaltenserfassung, Herz-Kreislauf und Herzschrittmachung), Endnutzer (Akademische und Forschungseinrichtungen, Biotech- und Pharmaunternehmen, Auftragsforschungsorganisationen, Krankenhäuser und Kliniken) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lichtausrüstung |

| Aktuatoren |

| Sensoren |

| Virale Vektorlieferung |

| Transgene Tiere und Cre-abhängige Systeme |

| Nicht-virale und Nanopartikel-Lieferung |

| Neurowissenschaften |

| Behandlung von Netzhauterkrankungen |

| Verhaltenserfassung |

| Herz-Kreislauf und Herzschrittmachung |

| Akademische und Forschungseinrichtungen |

| Biotech- und Pharmaunternehmen |

| Auftragsforschungsorganisationen |

| Krankenhäuser und Kliniken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Lichtausrüstung | |

| Aktuatoren | ||

| Sensoren | ||

| Nach Technik | Virale Vektorlieferung | |

| Transgene Tiere und Cre-abhängige Systeme | ||

| Nicht-virale und Nanopartikel-Lieferung | ||

| Nach Anwendung | Neurowissenschaften | |

| Behandlung von Netzhauterkrankungen | ||

| Verhaltenserfassung | ||

| Herz-Kreislauf und Herzschrittmachung | ||

| Nach Endnutzer | Akademische und Forschungseinrichtungen | |

| Biotech- und Pharmaunternehmen | ||

| Auftragsforschungsorganisationen | ||

| Krankenhäuser und Kliniken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Optogenetik-Markt im Jahr 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 einen Wert von 0,79 Milliarden USD erreicht, mit einer CAGR von 4,81 % für den Zeitraum 2026–2031.

Welche Produktkategorie wächst innerhalb der Optogenetik am schnellsten?

Sensoren wachsen mit einer CAGR von 6,06 % aufgrund der Nachfrage nach geschlossenen Neuromodulationsplattformen, die Echtzeit-Bildgebung und KI-gesteuerte Rückkopplung integrieren.

Warum verzeichnet Asien-Pazifik die höchste Wachstumsrate?

Umfangreiche öffentliche Neurowissenschaftsfonds in China und Japan in Verbindung mit beschleunigten Regulierungspfaden wie SAKIGAKE treiben eine CAGR von 10,27 % für die Region an.

Was hemmt die breitere Einführung optogenetischer Therapien?

Hohe Kapitalaufwendungen für GMP-Anlagen zur Herstellung viraler Vektoren und strenge Gentherapievorschriften verlängern Zeitpläne und erhöhen Kosten, was die Einführung in ressourcenbeschränkten Regionen einschränkt.

Welche klinische Anwendung zeigt die größte kommerzielle Dynamik?

Die Behandlung von Netzhauterkrankungen führt mit einer CAGR von 8,18 %, angetrieben durch positive Phase-2-Daten und mehrere FDA-Fast-Track-Designierungen für Kandidaten zur Wiederherstellung des Sehvermögens.

Seite zuletzt aktualisiert am: