Marktgröße und -anteil der Photomedizintechnologie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

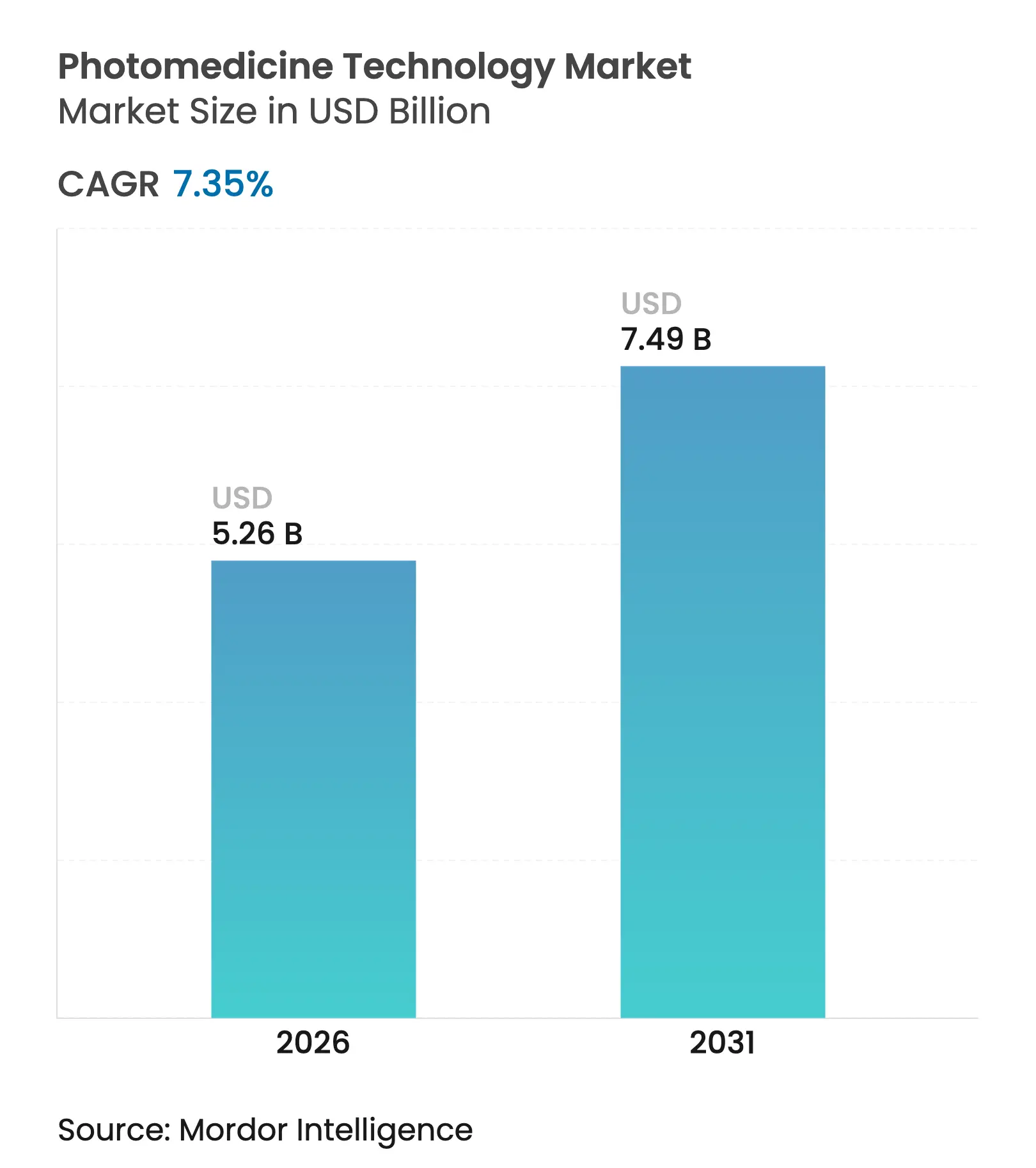

| Marktgröße (2026) | 5.26 Milliarden US-Dollar |

| Marktgröße (2031) | 7.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.35% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Photomedizintechnologie-Marktanalyse von Mordor Intelligence

Die Marktgröße der Photomedizintechnologie wird im Jahr 2026 auf 5,26 Milliarden USD geschätzt, ausgehend vom Wert 2025 von 4,90 Milliarden USD, mit Projektionen für 2031 von 7,49 Milliarden USD, wachsend mit einer CAGR von 7,35 % im Zeitraum 2026–2031. Die Entwicklung des Marktes wird durch rasante Fortschritte in der Lasertechnik, die zunehmende klinische Validierung nicht-thermischer Modalitäten und eine stetige regulatorische Unterstützung gestützt, die Adoptionshürden in verschiedenen Versorgungsumgebungen senkt. Fortschritte wie KI-gestützte Dosimetrie, geschlossene Regelkreise und drahtlose Dual-Licht-Applikation erhöhen die therapeutische Präzision und reduzieren gleichzeitig die Variabilität beim Bediener, was Leistungserbringern ermöglicht, ein breiteres Patientenspektrum mit verbesserten Ergebnissen zu behandeln. Die Wettbewerbslandschaft zeigt eine gemessene Konsolidierung. Alcons ausstehende Übernahme von LumiThera mit der FDA-zugelassenen Valeda-Photobiomodulationsplattform sowie die Fusion von Cynosure und Lutronic verdeutlichen einen strategischen Drang nach Portfoliobreite und differenziertem geistigem Eigentum bei KI-fähigen Systemen.

Wesentliche Erkenntnisse des Berichts

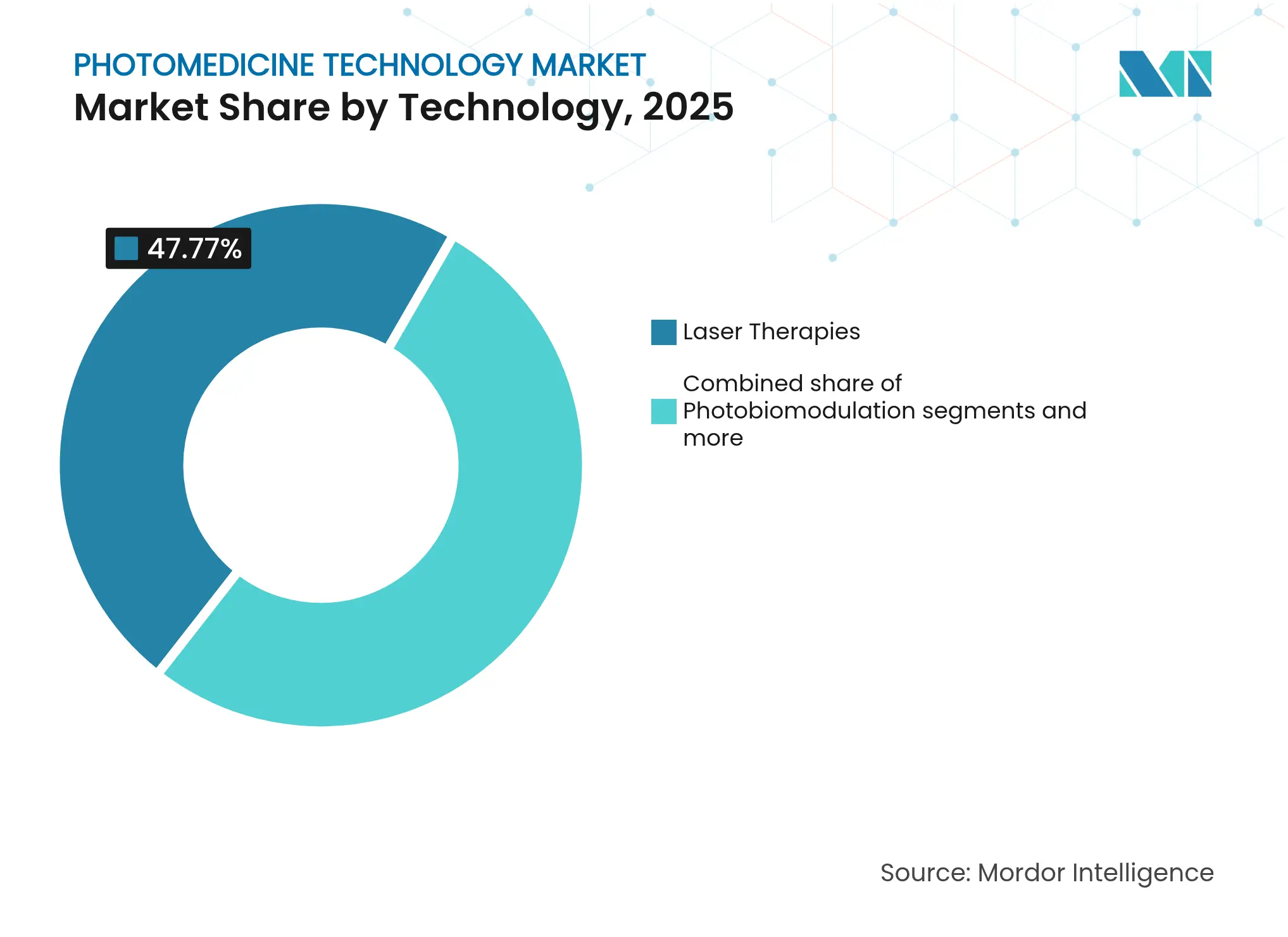

- Nach Technologie führten Lasertherapien mit 47,77 % des Photomedizintechnologie-Marktanteils im Jahr 2025; die Photobiomodulation wird voraussichtlich bis 2031 mit einer CAGR von 7,85 % wachsen.

- Nach Anwendung entfiel auf Dermatologie und Ästhetik im Jahr 2025 ein Anteil von 40,78 % an der Photomedizintechnologie-Marktgröße, während die onkologische PDT mit einer CAGR von 8,02 % voranschreitet.

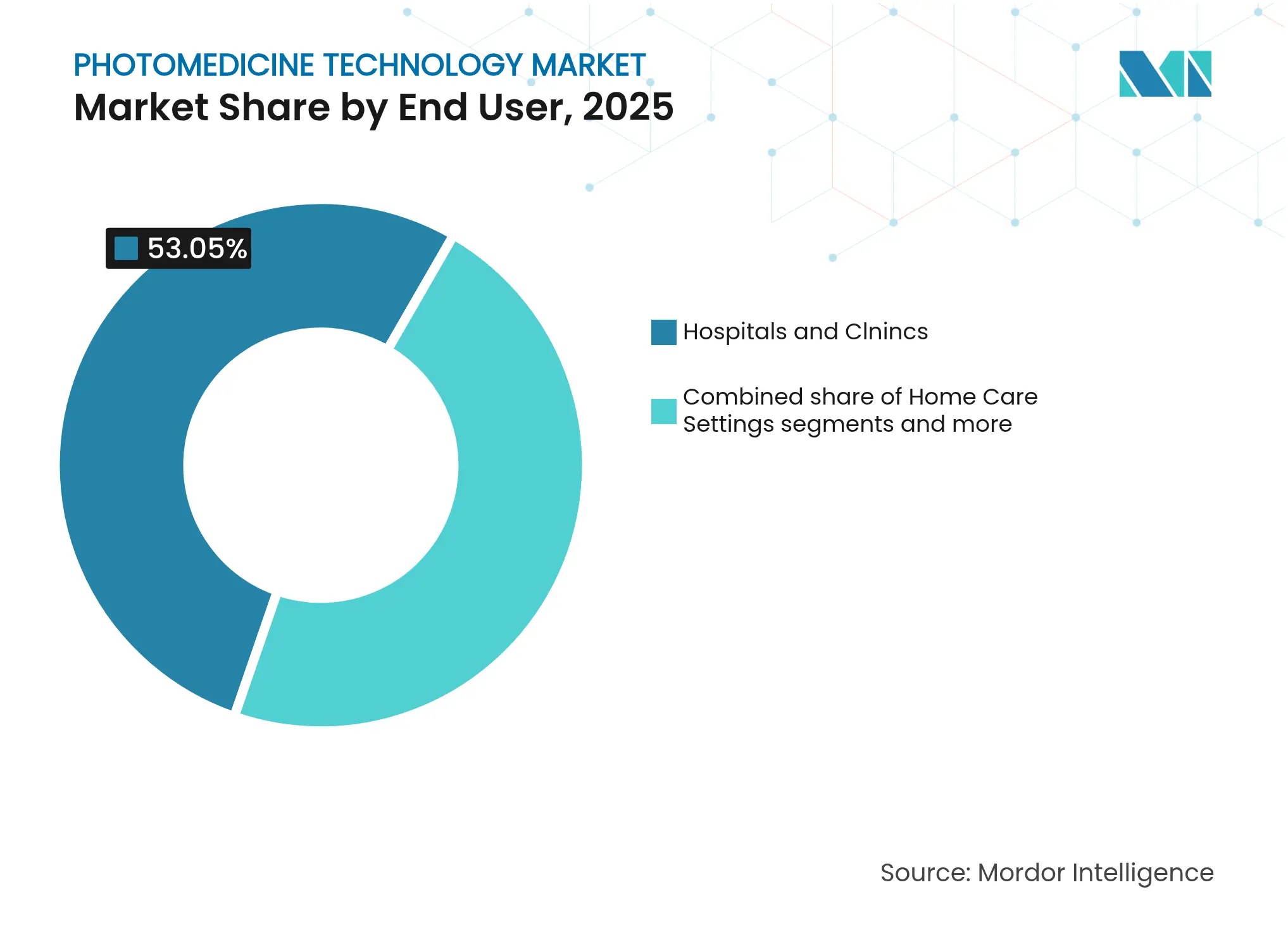

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2025 einen Anteil von 53,05 % an der Photomedizintechnologie-Marktgröße; häusliche Versorgungseinrichtungen verzeichnen die höchste prognostizierte CAGR von 8,12 %.

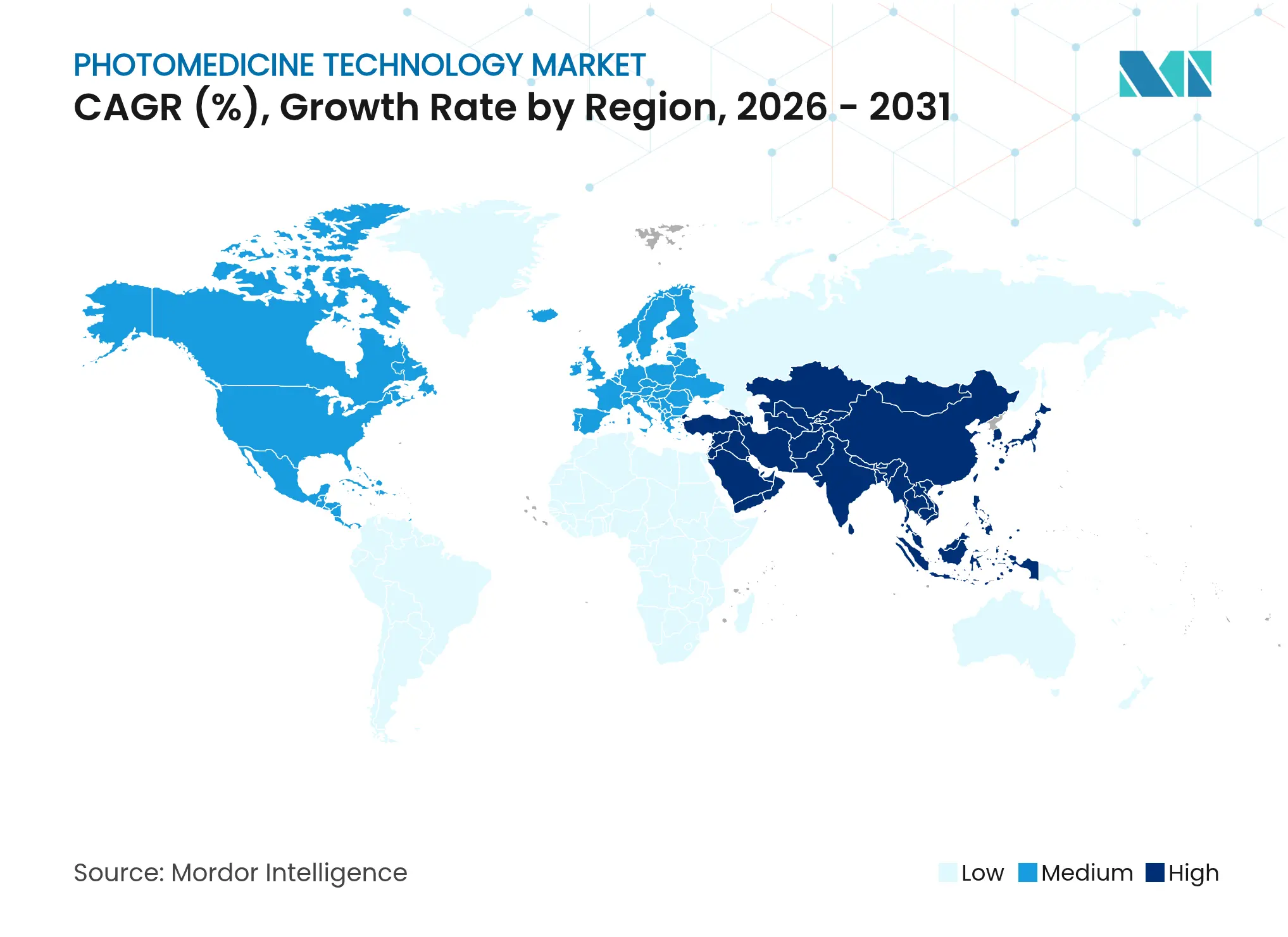

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Anteil von 38,88 % am Photomedizintechnologie-Markt; Asien-Pazifik weist bis 2031 die schnellste regionale CAGR von 8,66 % auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Photomedizintechnologie-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Nachfrage nach nicht-invasiven ästhetischen Verfahren | +1.2% | Weltweit, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei Laser- und LED-Plattformen | +1.8% | Weltweit, angeführt von Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Zunehmende Prävalenz dermatologischer Erkrankungen und Krebserkrankungen | +1.5% | Weltweit, mit stärkerem Einfluss auf alternde Bevölkerungen | Langfristig (≥ 4 Jahre) |

| Wachsende Akzeptanz in der Schmerzmanagementtherapie | +1.1% | Nordamerika und Europa, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Anstieg von Heimfototherapiegeräten mit Telemedizin-Unterstützung | +1.4% | Anfänglich Nordamerika, globale Expansion | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Dosimetrie und Integration geschlossener Regelkreise | +1.0% | Nordamerika und Europa, selektive APAC-Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach nicht-invasiven ästhetischen Verfahren

Die Verbraucherpräferenz für Behandlungen mit minimaler Ausfallzeit erhöht weiterhin die Nachfrage nach energiebasierten Plattformen gegenüber chirurgischen Alternativen. Die FDA-Zulassung der RhodoLED-XL-Lampe von Biofrontera zur Behandlung aktinischer Keratosen im Juli 2024 versorgte dermatologische Kliniken mit einer großflächigen Rotlichtquelle, die die Behandlungsdauer und Schmerzwerte reduziert. Klinische Studien bestätigen, dass die photodynamische Therapie eine Läsionsklearance von 90,9 % erreicht, was das Vertrauen der Patienten stärkt und eine Cross-Selling-Möglichkeit für kosmetische und therapeutische Sitzungen innerhalb derselben Praxis eröffnet. Gerätehersteller nutzen diese duale Nachfrage, indem sie mehrere Handstücke und abonnementbasierte Verbrauchsmaterialien bündeln, was vorhersehbare Einnahmen sichert und gleichzeitig die Gerätenutzung maximiert.

Technologische Fortschritte bei Laser- und LED-Plattformen

Systeme der nächsten Generation verfügen über Mehrmodenemitter, KI-gestützte Dosimetrie und drahtlosen Betrieb. Eine Nature-Studie aus dem Jahr 2024 beschrieb ein sequenzielles Dual-Licht-Implantat, das PDT durch das Umschalten der Photosensibilisatoraktivierung in vivo programmiert und eine tiefere Tumornekrose ohne thermische Schädigung erreicht. Gleichzeitig erreichte die selbstkalibrierende OCT-SLO-Bildgebung eine Auflösung von 2,41 µm, was Echtzeit-Regelkreise ermöglicht, die den Fluss basierend auf der Gewebeabsorption modulieren. Solche geschlossenen Regelkreisplattformen wandeln die Photomedizin von manueller Anpassung zu algorithmusgesteuerter Präzision um, steigern die Wirksamkeit und senken das Auftreten unerwünschter Ereignisse.

Zunehmende Prävalenz dermatologischer Erkrankungen und Krebserkrankungen

Alternde Bevölkerungen und UV-Exposition erweitern die adressierbare Basis für aktinische Keratosen, Basalzellkarzinome und frühen Prostatakrebs. Medicare erstattet nun die von Dermatologen durchgeführte PDT, wodurch die Eigenkosten gesenkt und die Klinikökonomie gestärkt wird. Parallel dazu zeigen onkologische Studien mit dem interstitiellen Fasersystem P18 von SpectraCure und Verteporfin vielversprechende Ergebnisse bei der Ablation lokalisierter Prostatakarzinome, was die Photomedizin über kutane Läsionen hinaus erweitert. Solche ausgeweiteten Indikationen unterstützen die langfristige Umsatzsichtbarkeit für Gerätehersteller.

Wachsende Akzeptanz in der Schmerzmanagementtherapie

Die Photobiomodulation (PBM) bietet im Rahmen von Initiativen zur Opioid-Stewardship eine medikamentenfreie Alternative. Eine randomisierte kontrollierte dreifach verblindete Studie aus dem Jahr 2024 berichtete, dass systemische PBM die Aufenthalte auf Intensivstationen verkürzte und die Muskelkraft wiederherstellte, was ihre Nützlichkeit über lokalisierte Behandlungen hinaus hervorhebt. Veterinärkliniken, in denen nun rund 40 % Lasertherapie einsetzen, validieren zusätzlich artenübergreifende entzündungshemmende Wirkungen und stärken das Vertrauen der Kliniker in humane Rehabilitationsumgebungen.

Analyse der Hemmnisfaktoren*

| Hemmnisfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Investitionskosten für fortschrittliche Geräte | -0.8% | Weltweit, stärker ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Strenge Sicherheitsvorschriften und Zulassungsfristen | -0.6% | Weltweit, mit regionalen Unterschieden in der Schwere | Langfristig (≥ 4 Jahre) |

| Mangelnde Erstattung für neuartige Photobiomodulationsprotokolle | -0.5% | Hauptsächlich Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Begrenzte klinische Evidenz für hybride Mehrwellenlängengeräte | -0.4% | Weltweit, betrifft Premium-Gerätesegmente | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für fortschrittliche Geräte

Mehrwellenlängenplattformen mit KI-Schaltkreisen haben Listenpreise von über 500.000 USD, was die Budgets mittelgroßer Praxen in Lateinamerika, Südostasien und ländlichen US-Landkreisen belastet. Pay-per-use-SaaS-Modelle wie die cloudvernetzten Laser von Modulight senken die Einstiegshürden, können jedoch die Lebenszykluskosten erhöhen und Einrichtungen an langfristige Serviceverträge binden. Budgetbeschränkungen verlängern somit die Ersatzzyklen und verlangsamen die Durchdringung in der sekundären Versorgung.

Strenge Sicherheitsvorschriften und Zulassungsfristen

Während die FDA-Entwurfsleitlinie 2023 zu PBM-Geräten die Patientensicherheit gewährleistet, schreibt sie Biokompatibilität, Dosimetrie und Gebrauchstauglichkeitsnachweise vor, was die 510(k)-Fristen für Start-ups mit begrenzten klinischen Budgets um 12–18 Monate verlängert[1]Quelle: CDRH, „Entwurfsleitlinie zu Photobiomodulationsgeräten”, fda.gov . Japans sich weiterentwickelnder Rahmen für bedingte Zulassungen führt ähnlich zu Unsicherheiten hinsichtlich der Verpflichtungen zur Marktüberwachung nach der Zulassung, was einige Innovatoren veranlasst, zunächst CE-Kennzeichnungsmärkte zu priorisieren. Solche regulatorische Intransparenz erhöht den Kapitalbedarf und verzögert globale Markteinführungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Laserdominanz steht vor der Herausforderung durch die Photobiomodulation

Lasertherapien machten 2025 47,77 % des Umsatzes im Photomedizintechnologie-Markt aus. Ihre klinische Bandbreite reicht von der CO₂-Hautresurfacing-Behandlung bis zur Femtosekunden-Ophthalmochirurgie. Demgegenüber beschleunigt sich die Photobiomodulation mit einer CAGR von 7,85 %, unterstützt durch LED-Arrays, die subthermale Flussdichten für systemische Schmerz- und Muskelregeneration liefern. LED-Plattformen, die günstiger und einfacher zu bedienen sind, erweitern die Akzeptanz in Pflegeheimen und Sportkliniken. PDT behält eine spezialisierte Nische in der Onkologie, insbesondere in Kombination mit Photosensibilisatoren der nächsten Generation.

Die wachsende klinische Vertrautheit mit Mehrmodus-Konsolen – fähig zu Pulsen von 670 nm, 810 nm, 980 nm und 1.064 nm – ermöglicht die Personalisierung von Protokollen. Die Photomedizintechnologie-Marktgröße für Dual-Modalitäts-Laser-LED-Systeme wird voraussichtlich parallel zu KI-eingebetteten Handstücken expandieren, die die Dosis automatisch titrieren. Die automatisierte Faserkopplung reduziert die Einrichtungszeit um 20 % und verbessert den stündlichen Falldurchsatz. Integrierte Bildgebung konvergiert zudem Diagnostik und Therapie und bietet Anbietern differenzierte Wertversprechen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Onkologische PDT beschleunigt sich über die ästhetische Führungsposition hinaus

Dermatologie und Ästhetik blieben 2025 der Umsatzanker mit einem Anteil von 40,78 %, da Photorejuvenations- und Narbenrevisionsprozeduren selbst inmitten der Prüfung durch Kostenträger widerstandsfähig blieben. Dennoch signalisiert die CAGR von 8,02 % der onkologischen PDT einen Schwenk hin zu systemischen Krankheitsbildern mit größeren Erstattungsrahmen. Studien im Frühstadium bei Prostata- und Gliomerkrankungen heben verbesserte Randkontrolle und minimale systemische Toxizität hervor.

Die Photomedizintechnologie-Marktgröße für die Ophthalmologie wird durch die Zulassung von Valeda für trockene altersbedingte Makuladegeneration gestützt – ein Meilenstein, der eine Verbesserung der Sehfunktion dort einführt, wo Pharmoptionen begrenzt bleiben. Auch die Subsegmente Schmerzmanagement und Wundheilung expandieren, da Leistungserbringer Ganzkörper-PBM-Kammern zur Behandlung von Fibromyalgie und diabetischen Geschwüren einsetzen. Dental- und Veterinärnischen profitieren von parodontalen Heilungsergebnissen, die den Antibiotikaeinsatz um 30 % reduzieren, und unterstützen so fachübergreifende Einnahmeströme.

Nach Endnutzer: Häusliche Versorgung stört traditionelle klinische Modelle

Krankenhäuser und Kliniken kontrollierten 2025 53,05 % des Umsatzes, indem sie integrierte Bildgebung, Anästhesie und Erstattungsketten nutzten. Allerdings erzielen häusliche Versorgungseinrichtungen mit einer CAGR von 8,12 % die schnellsten Zuwächse, katalysiert durch Zerigos UVB-Handheld-Geräte und Bluetooth-verknüpfte Behandlungsprotokolle. Die Photomedizintechnologie-Marktgröße für Fernbehandlungsgeräte wird sich bis 2030 voraussichtlich verdreifachen, da Telemedizin-Gleichstellungsgesetze die Versicherungsdeckung für die virtuelle Überwachung vorschreiben.

Reine Dermatologiezentren gedeihen weiterhin, indem sie Treueprogramme und Mitgliedschaftsmodelle bündeln, die wiederholte Sitzungen für Akne, Melasma und Lichtschäden garantieren. Veterinärkliniken, die von Haushaltsausgaben für Heimtiere profitieren, validieren die PBM-Wirksamkeit und liefern inkrementelle Einnahmen, die die Saisonalität bei elektiven Eingriffen beim Menschen ausgleichen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerikas Anteil von 38,88 % spiegelt die Medicare-Deckung für PDT und eine lebhafte Risikokapitalfinanzierung für KI-gestützte Laser wider. Führende US-Zentren wie das Memorial Sloan Kettering erproben interstitielle PDT für urologische Tumore und stärken die akademisch-industrielle Zusammenarbeit. Gerätehersteller profitieren von der Stabilität der CPT-Codes, die die Margen vor Preisdruck schützt.

Asien-Pazifik weist die höchste CAGR von 8,66 % auf, getrieben durch den PMDA-Schnellweg Japans und Chinas erweiterte Nationale Erstattungsarzneimittelliste, die nun inländische Photosensibilisatoren einschließt. Medizintourismuszentren in Thailand und Südkorea vermarkten gebündelte ästhetische Pakete, die Laser-Resurfacing mit LED-Therapie kombinieren und internationale Kunden ansprechen, die Kosteneinsparungen ohne Qualitätseinbußen suchen.

Europa bleibt stabil, da die CE-Kennzeichnungskonformität eine schnelle Migration vom klinischen Pilotbetrieb zur kommerziellen Bereitstellung ermöglicht, insbesondere in Deutschland, Frankreich und den nordischen Ländern. Die EU-Medizinprodukteverordnung (MDR) führt zu einem Mehraufwand bei der Marktüberwachung nach der Zulassung, doch haben lokale Hersteller die Vertrautheit mit benannten Stellen genutzt, um den Einführungsrhythmus aufrechtzuerhalten.

Schwellenmärkte – Südamerika, Naher Osten und Afrika – gewinnen durch private Dermatologieketten und mobile Klinikdienste an Dynamik, obwohl hohe Investitionskosten das Wachstum dämpfen. Staatlich finanzierte Tele-Dermatologie-Pilotprojekte in Brasilien veranschaulichen, wie cloudvernetzte PBM-Geräte abgelegene Bevölkerungsgruppen zu einem Bruchteil der kosten krankenhausbasierter Versorgung erreichen können.

Wettbewerbslandschaft

Die Branchenkonzentration ist moderat, wobei die Anbieter des obersten Quintils schätzungsweise die Hälfte des globalen Umsatzes kontrollieren – ein Niveau, das gesunden Wettbewerb unterstützt und gleichzeitig bedeutende F&E-Skalierbarkeit ermöglicht. Alcons Angebot für LumiThera unterstreicht den strategischen Appetit auf Franchises in der Sehversorgung. Die Fusion von Cynosure und Lutronic bündelt über 500 aktive US-amerikanische und koreanische Patente und schafft ein umfassendes ästhetisches Portfolio.

IRIDEXs Kapitalzuführung von 10 Millionen USD zielt auf die Ausweitung der Präsenz für MicroPulse-Glaukomlaser ab, während BTLs ExoTMS-Launch benachbarte Schritte in Richtung Neuromodulation illustriert. Neue Marktteilnehmer betonen KI-Differenzierung, wobei Start-ups multimodale KI für die automatische Behandlungsplanung einsetzen und Gewinne bei der Dosisoptimierung von 20 % gegenüber regelbasierter Software beanspruchen. Auf die Veterinärmedizin spezialisierte Anbieter wie Companion Animal Health erschließen Marktlücken, indem sie PBM-Wagen für die Zahnheilkunde bei Kleintieren und das orthopädische Schmerzmanagement umwidmen.

Strategische Allianzen zwischen Herstellern und Telemedizinanbietern fördern Abonnementmodelle, die Hardware, Firmware-Updates und virtuelle Konsultationen bündeln, wiederkehrende Einnahmen generieren und umfangreiche Datenpools schaffen, die Algorithmen verfeinern. Die Intensität des geistigen Eigentums bleibt hoch; im Jahr 2024 wurden weltweit mehr als 1.300 photomedizinbezogene Patente angemeldet, was nachhaltige Innovationsbarrieren für späte Marktteilnehmer signalisiert.

Marktführer der Photomedizintechnologie-Branche

Koninklijke Philips N.V.

Lumenis

Sisram Medical Ltd (Alma Lasers)

LUMIBIRD (Quantel Medical)

Candela Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Alcon stimmte der Übernahme von LumiThera und dessen FDA-zugelassenem Valeda-Photobiomodulationssystem zu, mit dem Ziel, das Segment der trockenen altersbedingten Makuladegeneration mit 200 Millionen Patienten zu erschließen.

- März 2025: IRIDEX erhielt 10 Millionen USD von Novel Inspiration International, um MicroPulse-Plattformen für Netzhauterkrankungen auszubauen.

Berichtsumfang des globalen Photomedizintechnologie-Marktes

Gemäß dem Berichtsumfang ist die Photomedizin ein Zweig der Medizin, der sich mit der Anwendung von Licht im Hinblick auf Gesundheit und Krankheit befasst. Der Bericht über den Photomedizintechnologie-Markt umfasst die Bandbreite von Produkten und Dienstleistungen, die von Krankenhäusern, Kliniken, Organisationen und Einzelpersonen für Gesundheitstherapien verwendet werden (aber nicht darauf beschränkt sind).

Der Photomedizintechnologie-Markt ist nach Anwendung (Ästhetik und Dermatologie, Dentalverfahren, Onkologie, Ophthalmologie, Schmerzmanagement, Wundheilung und sonstige Anwendungen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika) segmentiert. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente. Der Marktbericht deckt auch die geschätzten Marktgrößen und -trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Lasertherapien |

| LED-Therapie |

| Photodynamische Therapie |

| Photobiomodulation (Niederleistungslaser) |

| UVB-Phototherapie |

| Sonstige |

| Dermatologie und Ästhetik |

| Onkologie (PDT) |

| Ophthalmologie |

| Schmerzmanagement und Bewegungsapparat |

| Wundheilung |

| Dentalanwendungen |

| Sonstige |

| Krankenhäuser und Kliniken |

| Spezialisierte Dermatologie- und Ästhetikzentren |

| Häusliche Versorgungseinrichtungen |

| Veterinärkliniken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Technologie | Lasertherapien | |

| LED-Therapie | ||

| Photodynamische Therapie | ||

| Photobiomodulation (Niederleistungslaser) | ||

| UVB-Phototherapie | ||

| Sonstige | ||

| Nach Anwendung | Dermatologie und Ästhetik | |

| Onkologie (PDT) | ||

| Ophthalmologie | ||

| Schmerzmanagement und Bewegungsapparat | ||

| Wundheilung | ||

| Dentalanwendungen | ||

| Sonstige | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Spezialisierte Dermatologie- und Ästhetikzentren | ||

| Häusliche Versorgungseinrichtungen | ||

| Veterinärkliniken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle globale Wert des Photomedizintechnologie-Marktes?

Er erreichte 2026 einen Wert von 5,26 Milliarden USD und soll bis 2031 auf 7,49 Milliarden USD anwachsen, was einer Expansion mit einer CAGR von 7,35 % entspricht.

Welches Technologiesegment wächst innerhalb der Photomedizin am schnellsten?

Die Photobiomodulation, die mit einer CAGR von 7,85 % voranschreitet, bedingt durch die steigende Akzeptanz bei Schmerz- und Wundversorgung.

Welche Region wird voraussichtlich das schnellste Wachstum verzeichnen?

Asien-Pazifik, das bis 2031 voraussichtlich eine CAGR von 8,66 % erzielen wird, unterstützt durch regulatorische Vereinfachungen und Infrastrukturausgaben.

Warum gewinnen Heimfototherapiegeräte an Dynamik?

FDA-zugelassene Handheld-Systeme in Kombination mit telemedizinischer Begleitung verbessern den Zugang, steigern die Patientenakzeptanz um 73 % und senken die Gesamtbehandlungskosten.

Wie gestalten KI-Innovationen Photomedizinsysteme?

KI-basierte Dosimetrie und geschlossene Regelkreise optimieren den Echtzeit-Fluss, reduzieren Positionierungsfehler um 27 % und verringern die Bedienerabhängigkeit.

Seite zuletzt aktualisiert am: