Marktgröße und Marktanteil der Gefäßbildgebung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 7.78 Milliarden US-Dollar |

| Marktgröße (2031) | 10.80 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.77% CAGR |

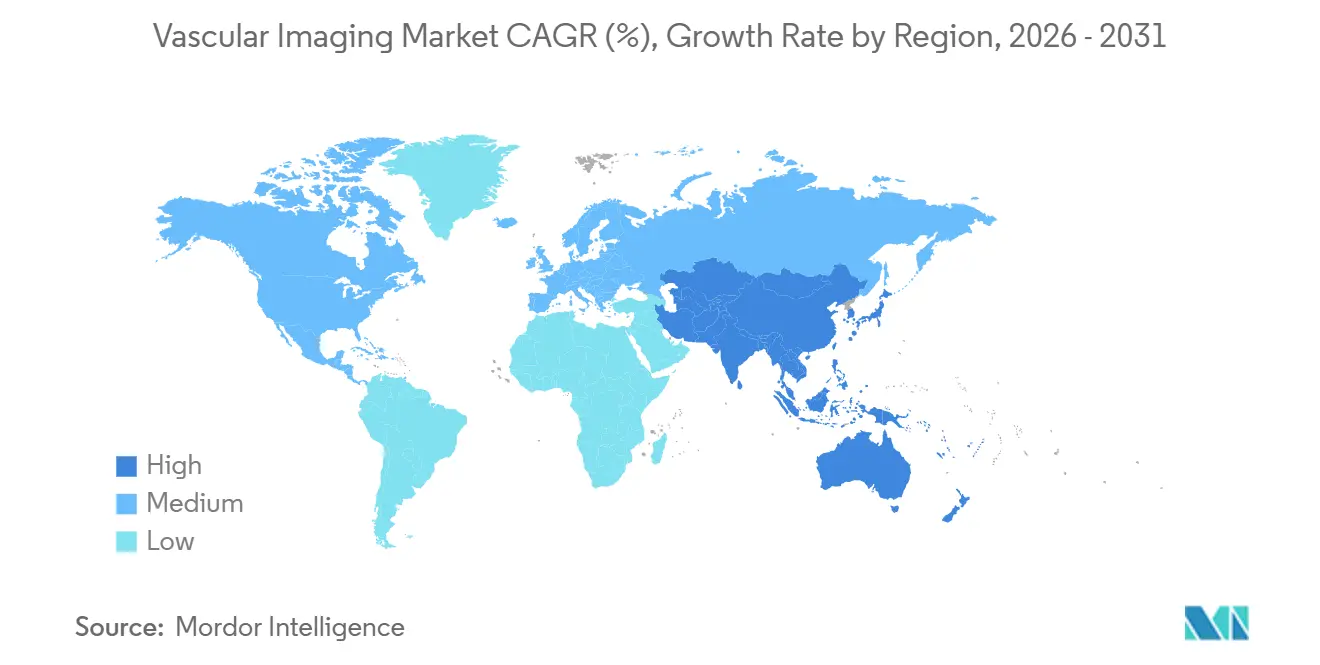

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

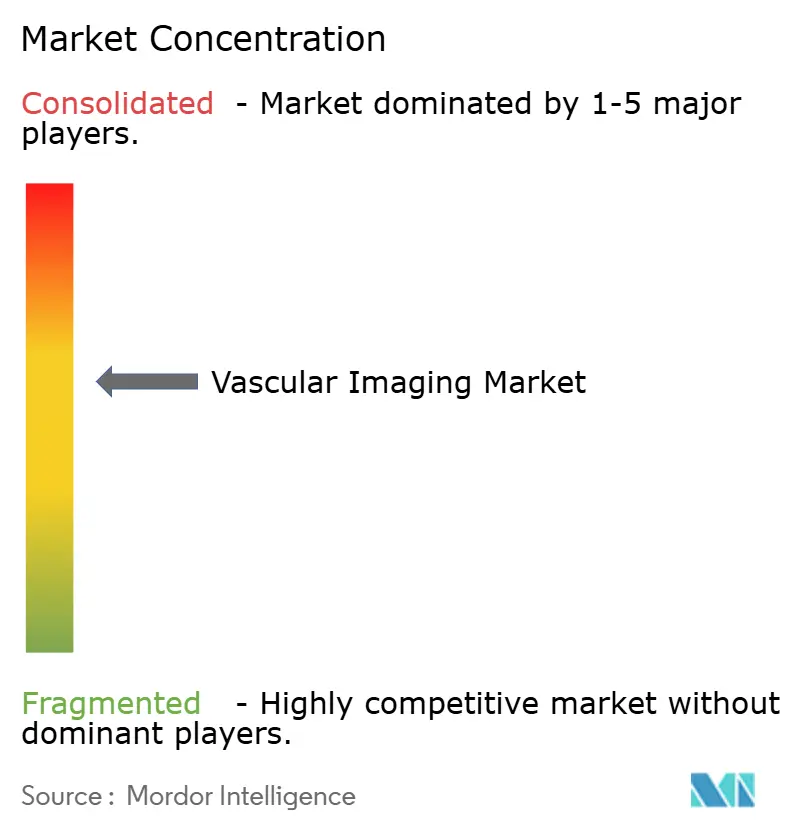

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Gefäßbildgebung von Mordor Intelligence

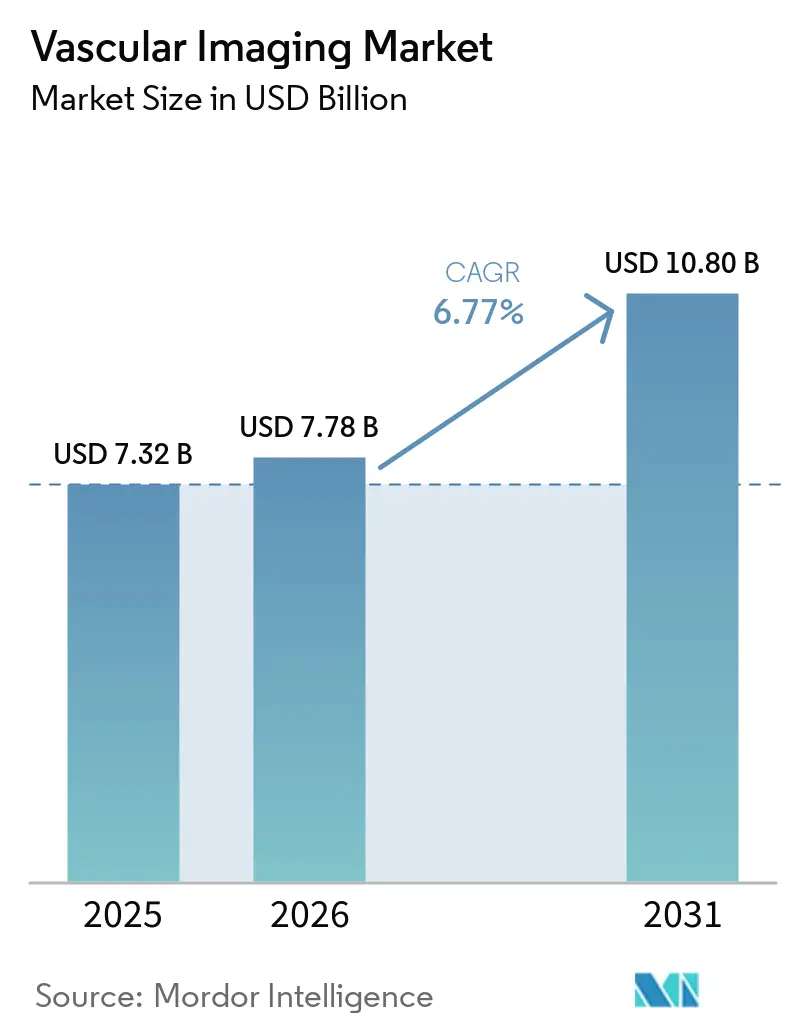

Die Marktgröße für Gefäßbildgebung wird voraussichtlich von 7,32 Milliarden USD im Jahr 2025 auf 7,78 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 10,80 Milliarden USD erreichen, was einer CAGR von 6,77 % über 2026–2031 entspricht.

Sinkende Hardwarepreise, eine ausgeweitete Erstattung für die koronare CT-Angiographie sowie die aus CT abgeleitete fraktionelle Flussreserve (FFR-CT) und eine anhaltende Nachfrage nach Point-of-Care-Ultraschall halten die Volumina trotz Fachkräftemangels auf hohem Niveau. Krankenhäuser erneuern weiterhin fest installierte Angiographieräume mit Kegelstrahl-CT-Fusion, während ambulante Operationszentren und praxisbasierte Labore die Beschaffung von Scannern beschleunigen, um von der Migration ambulanter Eingriffe zu profitieren. Photonenzähler-Detektor-CT-Installationen sind in Nordamerika und Westeuropa überproportional vertreten, da Anbieter Dosisäquivalenz, virtuelle monoenergetische Rekonstruktionen bei 40 keV und eine In-Stent-Visualisierung anstreben, die herkömmliche energieintegrierende Detektoren nicht liefern können. Hersteller verteidigen ihre Bruttomargen durch die Bündelung mehrjähriger Serviceverträge, KI-gestützter automatischer Positionierung und automatischer Dosiserfassungssoftware, obwohl Systeme chinesischer Anbieter mit 20–30 % niedrigeren Preisen den Einstiegsmarktanteil in Asien und Südamerika untergraben.

Wichtigste Erkenntnisse des Berichts

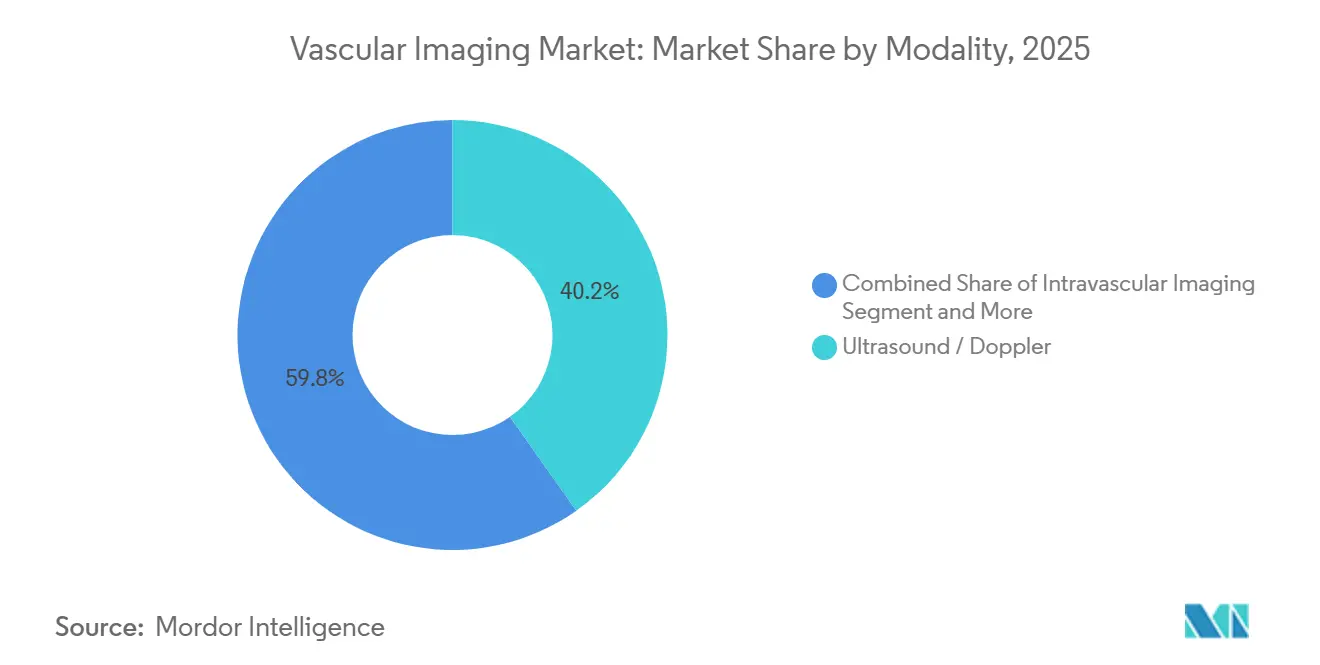

- Nach Modalität führten Ultraschall- und Dopplersysteme mit einem Marktanteil von 40,24 % am Markt für Gefäßbildgebung im Jahr 2025, während intravaskuläre IVUS-OCT-NIRS-Systeme bis 2031 voraussichtlich mit einer CAGR von 8,22 % wachsen werden.

- Nach Verfahrenstyp wird die Bildgebung bei aortaler und endovaskulärer Aneurysmareparatur bis 2031 voraussichtlich mit einer CAGR von 8,65 % wachsen, während Koronarangiographie und PCI-Führung im Jahr 2025 einen Umsatzanteil von 35,28 % behielten.

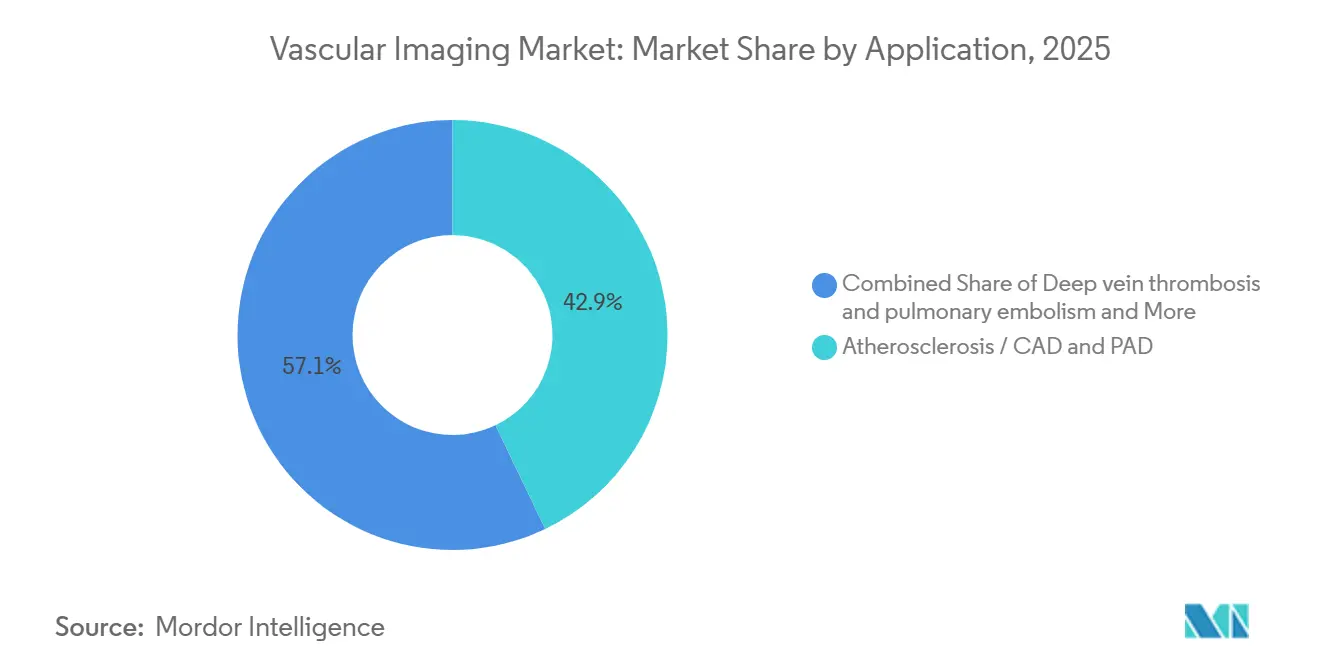

- Nach Anwendung entfielen auf atherosklerotische Koronar- und periphere Arterienerkrankungen zusammen 42,91 % des Umsatzes im Jahr 2025, während standardisierte Protokolle für tiefe Venenthrombose und Lungenembolie jährlich um 7,12 % zunehmen.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 51,45 %, doch ambulante Operationszentren stellen den am schnellsten wachsenden Kanal mit einer CAGR von 9,53 % über 2026–2031 dar, nachdem CMS im Jahr 2026 560 Gefäßcodes in die Liste der ambulanten Operationszentren aufgenommen hat.

- Nach Geografie erfasste Nordamerika im Jahr 2025 39,35 % des Umsatzes, während der asiatisch-pazifische Raum aufgrund der chinesischen Gesundheitsinfrastrukturzuweisung von 1 Billion CNY (0,15 Billionen USD) voraussichtlich mit einer CAGR von 9,12 % bis 2031 die Expansion anführen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Gefäßbildgebung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Belastung durch Herz-Kreislauf-Erkrankungen und pAVK erhöht die Nachfrage nach Gefäßdiagnostik und -überwachung | +1.8% | Global, Spitzenwert in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu minimal-invasiven endovaskulären Verfahren erhöht intraprozedurales Bildgebungsvolumen | +1.5% | Nordamerika, EU, Tier-1-Städte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| CT-, Ultraschall- und KI-Fortschritte verbessern diagnostischen Ertrag und Durchsatz | +1.2% | Global | Mittelfristig (2–4 Jahre) |

| Erstattungsrückenwind für CCTA + FFR-CT und intravaskuläre Bildgebungscodes | +1.0% | Nordamerika, ausgewählte EU-Länder | Kurzfristig (≤ 2 Jahre) |

| Verlagerung zu ambulanten Operationszentren und praxisbasierten Laboren sowie Hybrid-OP-Ausbauten erweitern die installierte Basis | +0.9% | Nordamerika, Ausstrahlungseffekte auf den Nahen Osten und Afrika sowie Lateinamerika | Mittelfristig (2–4 Jahre) |

| Spektrale/jodreduzierte CT erweitert die Eignung für Patientenkohorten mit Nierenrisiko | +0.4% | Global, früh in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Belastung durch Herz-Kreislauf-Erkrankungen und pAVK erhöht die Nachfrage nach Gefäßdiagnostik und -überwachung

Koordinierte Leitlinienaktualisierungen schreiben nun den Knöchel-Arm-Index-Screening für Erwachsene über 65 Jahre sowie Duplex- oder CT-Angiographie bei symptomatischer peripherer Arterienerkrankung vor, was den diagnostischen Pool weltweit effektiv verdoppelt. Europäische Empfehlungen positionieren präinterventionelle CTA oder MRA als obligatorisch bei chronisch gliedmaßenbedrohender Ischämie und betten die Bildgebung in jeden Revaskularisierungsworkflow ein. Serielle Karotis-Duplex-Erstattungen in Japan und Südkorea schaffen wiederkehrende Einnahmen, die zuvor episodisch waren. Das kumulative Verfahrenswachstum übt einen klaren Sog auf den Markt für Gefäßbildgebung aus, selbst wenn die Modalitätspreise leicht sinken.

Verlagerung hin zu minimal-invasiven endovaskulären Verfahren erhöht intraprozedurales Bildgebungsvolumen

Die endovaskuläre Aneurysmareparatur behandelt nun etwa 80 % der abdominalen Fälle, und die thorakale EVAR behandelt bis zu 80 % der Typ-B-Dissektionen, wobei jeder Fall eine Dreiphasen-Bildgebung, präoperative CTA, Kegelstrahl-CT-Fusion und Abschlussangiographie erfordert. Das Volumen komplexer PCI-Eingriffe stieg 2024 um 12 % im Jahresvergleich, während randomisierte Belege zeigen, dass die OCT-Führung das Zielgefäßversagen um 28 % senkt, was zu einer Aufwertung der intravaskulären Bildgebung in den Leitlinien führt. Hybrid-Operationssäle überschritten Ende 2025 in Nordamerika 1.200 Installationen und reduzierten das Kontrastmittelvolumen pro EVAR um 30–40 %, was die Nutzung erweitert[1]Society for Vascular Surgery, "Hybrid OR Survey 2025," vascular.org. Diese intraprozeduralen Anforderungen stützen eine widerstandsfähige Ausgabenentwicklung im Markt für Gefäßbildgebung trotz Prüfung der Kapitalbudgets.

CT-, Ultraschall- und KI-Fortschritte verbessern diagnostischen Ertrag und Durchsatz in Gefäßpfaden

Photonenzähler-CT reduziert den medianen CTDIvol von 12,3 mGy auf 3,7 mGy bei halbem Jodgehalt und behält dabei die diagnostische Sicherheit. Von der FDA zugelassene KI-Plattformen segmentieren nun Gefäße und kennzeichnen Lungenembolien oder Dissektionen innerhalb von 90 Sekunden, was die Lesezeit von Radiologen um 40 % verkürzt. Handgehaltener Ultraschall mit KI-Sondenführung verkürzt die ländliche Zeit bis zur Diagnose einer tiefen Venenthrombose von 48 Stunden auf 2 Stunden. Diese technologischen Sprünge erhalten den Durchsatz auch dann aufrecht, wenn die Vakanzen bei Technologen 20 % erreichen, und erleichtern so operative Engpässe in der Gefäßbildgebungsbranche.

Erstattungsrückenwind für CCTA + FFR-CT und intravaskuläre Bildgebungscodes beschleunigt die Akzeptanz

CMS verdoppelte die ambulante Vergütung für die koronare CTA von 175 USD im Jahr 2024 auf 357,13 USD im Jahr 2025 und wies FFR-CT im Jahr 2026 nach einem Volumenwachstum von 34 % einen Wert von 877 USD zu. Private Versicherer strichen Vorabgenehmigungen, wodurch die koronare CTA zum Türhüter für stabile Brustschmerzpfade wurde. IVUS und OCT erhalten in den Vereinigten Staaten nun rund 450 USD pro Gefäß, während Japan die OCT-Erstattung um 56 % anhob und damit eine regionsübergreifende Akzeptanz förderte. Die Zahlungsdynamik unterstützt daher eine rasche Verfahrensausweitung und festigt künftige Einnahmequellen im Markt für Gefäßbildgebung.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Technologenmangel begrenzt die Scankapazität und verlängert Wartezeiten | -0.9% | Nordamerika, EU, Australien | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Strahlendosis und Sicherheit/Verfügbarkeit von jodiertem Kontrastmittel schränken den Einsatz von CT und Angiographie ein | -0.7% | Global | Mittelfristig (2–4 Jahre) |

| Hohe Kapital- und Lebenszykluskosten schränken die Akzeptanz in ressourcenbeschränkten Umgebungen ein | -0.5% | Subsahara-Afrika, Südasien, Lateinamerika Tier-2 | Langfristig (≥ 4 Jahre) |

| EU-MDR/IVDR-Konformitätsbelastung verlangsamt Produkterneuerung und Verfügbarkeit | -0.3% | Europäische Union | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Technologenmangel begrenzt die Scankapazität und verlängert Wartezeiten

Die Vakanzenquoten erreichten 2025 19,4 % für CT-Technologen und 17,4 % für kardiovaskuläre Interventionsrollen, was die mittlere Einstellungszeit auf 94 Tage verlängerte und Scannerkäufe verzögerte. Das europäische Defizit an Radiographen erreichte 2024 12.000 Stellen, wobei Brexit-bedingte Abgänge aus der Belegschaft die Warteschlangen für aortale Bildgebung im Vereinigten Königreich verschlimmerten. Die Umschulung von Sonographen und der Einsatz von KI-gestützter automatischer Positionierung bieten nur teilweise Abhilfe und unterstreichen eine Humankapitalgrenze für den Markt für Gefäßbildgebung.

Bedenken hinsichtlich Strahlendosis und Sicherheit/Verfügbarkeit von jodiertem Kontrastmittel schränken den Einsatz von CT und Angiographie ein

FDA-Vorschriften zur Dosiserfassung und die Teilnahme am ACR-Register rücken die kumulative Exposition in den Vordergrund, die bei lebenslanger Aneurysmaüberwachung 50 mSv überschreiten kann. Kontrastmittelinduzierte Nierenschäden treten bei 2–7 % der Patienten mit eingeschränkter Nierenfunktion auf, und europäische Leitlinien schränken den Kontrastmitteleinsatz bei einer eGFR unter 30 ml/min ein, sofern keine Dialyse bereitsteht, was 8 % der Fälle peripherer Arterienerkrankungen ausschließt. Der Iohexol-Mangel von 2022–2024 verdeutlichte die Versorgungsfragilität und zwang zur Substitution durch MRA sowie zur Verzögerung elektiver CTA-Untersuchungen. Diese Einschränkungen dämpfen ansonsten starke Wachstumspfade für den Markt für Gefäßbildgebung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Modalität: Intravaskuläre Präzision gewinnt Marktakzeptanz

Die intravaskuläre Bildgebung wird voraussichtlich die schnellste Modalitätsexpansion mit einer CAGR von 8,22 % verzeichnen, da Abbotts Ultreon 3.0 und Conavis hybrides IVUS-OCT die Lumenanalytik automatisieren und die Interpretationszeit um 35 % verkürzen[2]FDA, "510(k) Premarket Notification Database," fda.gov. Die Marktgröße für Gefäßbildgebung im Bereich Ultraschall hielt 2025 einen Anteil von 40,24 % und treibt weiterhin die Point-of-Care-Akzeptanz voran, doch die Kapitalintensität verlagert sich auf Photonenzähler-CT, wo Anbieter eine Auflösung von 0,2 mm und Dual-Energy-Subtraktion versprechen. Die Portabilität und Strahlenfreiheit des Ultraschalls stützen ein jährliches Wachstum von 5,8 %, doch die Margenverschiebung hin zu Premium-CT- und Angiographiesystemen ist unverkennbar.

Der Marktanteil der Gefäßbildgebung für die Computertomographie-Angiographie erreichte 2025 einen bedeutenden prozentualen Anteil und steigt parallel zu KI-Rekonstruktionen, während die Röntgenangiographie von der Hybrid-OP-Nachfrage profitiert, die Decken-C-Bögen mit 3D-Fusionssoftware kombiniert. Die Magnetresonanzangiographie konsolidiert schwierige Nieren- und Karotiskohorten, und die Nuklearmedizin behält eine Forschungsnische unterhalb einer Umsatzschwelle von 5 %.

Nach Verfahrenstyp: Aortale Bildgebung führt den Wachstumspfad an

Die aortale und aneurysmatische Bildgebung wächst jährlich um 8,65 %, da sich die TEVAR-Behandlungsfenster erweitern und die Kegelstrahl-CT-Fusion die Kontrastmittelbelastung um 30–40 % senkt. Die Koronarangiographie behält aufgrund von 5.000 US-amerikanischen Herzkatheterlaboren und leitlinienbasiertem IVUS/OCT für komplexe PCI-Eingriffe den dominanten Umsatz. Die periphere arterielle Angiographie beschleunigt sich aufgrund neuer pAVK-Screening-Empfehlungen, während die neurovaskuläre Führung von der 24-Stunden-Thrombektomie-Eignung und KI-Triage profitiert, die die Tür-zu-Leiste-Zeit auf 58 Minuten verkürzt.

Einstufige EVAR, ermöglicht durch intraoperative Kegelstrahl-CT, reduziert 30-Tage-Wiederaufnahmen von 8,4 % auf 2,9 % und veranschaulicht den Kostenvermeidungsfall, der Scannerersatzzyklen aufrechterhält. Die Bildgebung bei tiefer Venenthrombose gewinnt an Konsistenz, da CTPA-Risikostratifizierungsroutinen in jede Notaufnahme einziehen und die Tiefe des Marktes für Gefäßbildgebung stärken.

Nach Anwendung: DVT/PE-Bildgebung beschleunigt sich durch Protokollstandardisierung

Die Einhaltung standardisierter CTPA plus KI-gestützter RV/LV-Verhältnismessung in Notaufnahmen treibt eine CAGR von 7,12 % in DVT/PE-Pfaden voran, transformiert den Durchsatz und verkürzt die Zeit bis zur Antikoagulation auf 2,1 Stunden. Atherosklerose dominiert weiterhin den Umsatz mit einem Anteil von 42,91 %, gestützt durch eine breite KHK- und pAVK-Prävalenz, doch die Bildgebung bei aneurysmatischen Erkrankungen steigt weiter, da die Bevölkerungsalterung anhält.

Kompressionsultraschall bleibt die erste Wahl bei proximaler tiefer Venenthrombose mit einer Sensitivität von 95 %, während Dual-Energy-CT-Jodkartierung die Operationsplanung bei chronisch thromboembolischer pulmonaler Hypertonie in Japan verfeinert. Opportunistisches Karotis-Screening identifiziert eine Stenose von ≥ 70 % bei 4,2 % der Risikopatienten und verstärkt den modalitätsübergreifenden Sog auf Duplex- und CTA-Systeme.

Nach Endnutzer: Ambulante Operationszentren erfassen die Verfahrensmigration

Das Segment der ambulanten Operationszentren wächst jährlich um 9,53 %, nachdem CMS seine Verfahrensliste erweitert und die Standortvergütung angeglichen hat, was 82 % der US-amerikanischen Krankenhäuser dazu veranlasst, mindestens ein ambulantes Operationszentrum zu besitzen, und 47 % dazu, Angiographieinstallationen innerhalb von zwei Jahren zu budgetieren. Krankenhäuser halten weiterhin 51,45 % des Umsatzes von 2025, sehen sich jedoch mit Lohninflation konfrontiert, die die Überweisung routinemäßiger Angiogramme an kostengünstigere Einrichtungen fördert.

Diagnostische Bildgebungszentren konsolidieren sich unter Private-Equity-Beteiligung; Radiologiepartner verwalten 400 Zentren und sichern sich Geräterabatte von 15–20 %, was die Einkaufsmacht gegenüber OEMs verschiebt. Akademische Institute treiben die Ultrahochfeld-MRA-Forschung voran und sichern sich Fördermittel für Photonenzähler-Dosisstudien, was eine Innovationsschleife innerhalb der Gefäßbildgebungsbranche gewährleistet.

Geografische Analyse

Nordamerika kontrolliert 39,35 % des Umsatzes von 2025 dank 1.200 Hybrid-Operationssälen, früher FFR-CT-Erstattung und einer installierten Basis von über 5.000 Herzkatheterlaboren. Dennoch verlängern Technologenvakanzen die Wartezeiten für elektive CTA von 12 Tagen im Jahr 2023 auf 18 Tage im Jahr 2025, was eine latente Nachfrage schafft, die durch KI-Workflow-Tools gepuffert wird.

Der asiatisch-pazifische Raum liefert die schnellste regionale CAGR von 9,12 %, angetrieben durch Chinas Krankenhausausbau im Wert von 1 Billion CNY (0,15 Billionen USD) und Indiens produktionsgebundenes Anreizprogramm, das die inländische CT- und Ultraschallproduktion subventioniert[3]National Health Commission of China, "14th Five-Year Plan for Healthcare Infrastructure," nhc.gov.cn. United Imaging erfasste bis zum vierten Quartal 2024 18 % der neuen CT-Installationen in chinesischen Tier-1-Städten, nachdem Photonenzähler-Systeme 25 % unter dem Preis der etablierten Anbieter angeboten wurden. Japan hob die OCT-Erstattung um 56 % an und stärkte damit die Premium-Akzeptanzkurven.

Der bedeutende Marktanteil Europas ist durch MDR/IVDR-Abnutzung gefährdet, die 40 % der Altgeräte dem Rückzugsrisiko aussetzt und die Konformitätskosten um 30 % erhöht, was Anbieter mit engen Verbindungen zu benannten Stellen begünstigt. Der Nahe Osten und Afrika wachsen von einer kleinen Basis aus; Saudi-Arabiens Vision-2030-Ausgaben von 64 Milliarden USD verankern die Nachfrage im Golf-Kooperationsrat und lieferten im Juni 2024 den ersten Photonenzähler-CT der Region. Der Marktanteil Südamerikas von 5 % ist stabil, wobei Brasilien und Argentinien aufgearbeitete Angiographiesysteme einsetzen, um die Währungsvolatilität auszugleichen.

Wettbewerbslandschaft

Der Markt für Gefäßbildgebung weist eine moderate Konzentration auf; GE HealthCare, Siemens Healthineers, Philips, Canon Medical und FUJIFILM halten zusammen einen bedeutenden Anteil. GE sichert Aufträge mit gebündeltem Photonenzähler-CT, 10-jährigem Service und KI-Automatisierung zu einem Gesamtpreis von 3,5 Millionen USD und schließt kapitalärmere Wettbewerber aus. Siemens' 200 globale NAEOTOM-Alpha-Installationen und 14 Spektralpatente errichten IP-Barrieren bis 2028.

Regionale Herausforderer üben Preisdruck aus: United Imaging unterbietet Photonenzähler-CT um 25 %, Mindray's Resona A20 Handultraschall wurde 2025 zu einem Preis unter 15.000 USD eingeführt, und Conavi stört das IVUS/OCT-Duopol mit einem Hybridkatheter, der 15 % günstiger ist als separate Geräte. IEC-Dosisanzeigestandards fügen pro Angiographiesystem 80.000 USD hinzu, eine Belastung, die kleinere OEMs kaum absorbieren können.

KI-Softwareanbieter wie Viz.ai und RapidAI umgehen Kapitalzyklen durch den Verkauf von Software-as-a-Service-Abonnements, erzielen einen annualisierten wiederkehrenden Umsatz von 120 Millionen USD und zwingen Gerätehersteller, offene API-Ökosysteme einzubetten. Die Private-Equity-Konsolidierung von Bildgebungszentren verlagert die Verhandlungsmacht nachgelagert und zwingt OEMs, ergebnisbasierte Verträge mit Betriebszeitgarantien anzubieten.

Marktführer der Gefäßbildgebungsbranche

Siemens Healthineers

GE HealthCare

Koninklijke Philips

FUJIFILM (SonoSite)

Canon Medical Systems

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Abbott erhielt die FDA-Zulassung und das CE-Kennzeichen für die Ultreon-3.0-Software, die KI-gestützte Koronarbildgebungsanalytik in einer Plattform integriert.

- Dezember 2025: Royal Philips stimmte der Übernahme von SpectraWAVE zu und fügte damit erweiterte Gefäßbildgebung und KI-basierte Physiologie-Tools zu seinem Kardiologie-Franchise hinzu.

Berichtsumfang des globalen Marktes für Gefäßbildgebung

Gemäß dem Berichtsumfang ist die Gefäßbildgebung eine Reihe medizinischer Techniken zur Visualisierung der Blutgefäße (Arterien, Venen und Kapillaren) im Körper. Sie hilft bei der Diagnose und Beurteilung von Gefäßerkrankungen wie Blockaden, Aneurysmen, Blutgerinnseln und Anomalien des Blutflusses.

Der Markt für Gefäßbildgebung ist nach Modalität segmentiert in Ultraschall/Doppler, Computertomographie-Angiographie (CTA), Röntgenangiographie/digitale Subtraktionsangiographie (DSA), Magnetresonanzangiographie (MRA), intravaskuläre Bildgebung (IVUS/OCT/NIRS) und Nuklearmedizin (SPECT/PET-Gefäßanwendungen). Nach Verfahrenstyp ist der Markt kategorisiert in Koronarangiographie/PCI-Führung, periphere arterielle Angiographie und Interventionen (untere/obere Extremität), neurovaskuläre Angiographie und EVT-Führung, aortale/EVAR/TEVAR-Bildgebung, venöse Thromboembolie-Bildgebung (DVT/PE-Pfade) sowie Karotis- und zerebrovaskuläre Duplex/CTA/MRA. Nach Anwendung ist er unterteilt in Atherosklerose/KHK und pAVK, aneurysmatische Erkrankungen, Vaskulitis und Großgefäßentzündung, tiefe Venenthrombose und Lungenembolie, arteriovenöse Malformationen und Fisteln sowie Tumorvaskulatur und präoperative Planung. Nach Endnutzer ist der Markt segmentiert in Krankenhäuser (tertiär/kommunal), diagnostische Bildgebungszentren, ambulante Operationszentren sowie akademische und Forschungsinstitute.

Geografisch wird der Markt in Nordamerika, Europa, dem asiatisch-pazifischen Raum, dem Nahen Osten und Afrika sowie Südamerika analysiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Ultraschall / Doppler |

| Computertomographie-Angiographie (CTA) |

| Röntgenangiographie / Digitale Subtraktionsangiographie (DSA) |

| Magnetresonanzangiographie (MRA) |

| Intravaskuläre Bildgebung (IVUS / OCT / NIRS) |

| Nuklearmedizin (SPECT / PET-Gefäßanwendungen) |

| Koronarangiographie / PCI-Führung |

| Periphere arterielle Angiographie und Interventionen (untere/obere Extremität) |

| Neurovaskuläre Angiographie und EVT-Führung |

| Aortale/EVAR/TEVAR-Bildgebung |

| Venöse Thromboembolie-Bildgebung (DVT/PE-Pfade) |

| Karotis- und zerebrovaskuläre Duplex/CTA/MRA |

| Atherosklerose / KHK und pAVK |

| Aneurysmatische Erkrankungen |

| Vaskulitis und Großgefäßentzündung |

| Tiefe Venenthrombose und Lungenembolie |

| Arteriovenöse Malformationen und Fisteln |

| Tumorvaskulatur und präoperative Planung |

| Krankenhäuser (tertiär/kommunal) |

| Diagnostische Bildgebungszentren |

| Ambulante Operationszentren |

| Akademische und Forschungsinstitute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Modalität | Ultraschall / Doppler | |

| Computertomographie-Angiographie (CTA) | ||

| Röntgenangiographie / Digitale Subtraktionsangiographie (DSA) | ||

| Magnetresonanzangiographie (MRA) | ||

| Intravaskuläre Bildgebung (IVUS / OCT / NIRS) | ||

| Nuklearmedizin (SPECT / PET-Gefäßanwendungen) | ||

| Nach Verfahrenstyp | Koronarangiographie / PCI-Führung | |

| Periphere arterielle Angiographie und Interventionen (untere/obere Extremität) | ||

| Neurovaskuläre Angiographie und EVT-Führung | ||

| Aortale/EVAR/TEVAR-Bildgebung | ||

| Venöse Thromboembolie-Bildgebung (DVT/PE-Pfade) | ||

| Karotis- und zerebrovaskuläre Duplex/CTA/MRA | ||

| Nach Anwendung | Atherosklerose / KHK und pAVK | |

| Aneurysmatische Erkrankungen | ||

| Vaskulitis und Großgefäßentzündung | ||

| Tiefe Venenthrombose und Lungenembolie | ||

| Arteriovenöse Malformationen und Fisteln | ||

| Tumorvaskulatur und präoperative Planung | ||

| Nach Endnutzer | Krankenhäuser (tertiär/kommunal) | |

| Diagnostische Bildgebungszentren | ||

| Ambulante Operationszentren | ||

| Akademische und Forschungsinstitute | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Gefäßbildgebung bis 2031 sein?

Die Marktgröße für Gefäßbildgebung wird voraussichtlich bis 2031 einen Wert von 10,80 Milliarden USD erreichen und von 2026 bis 2031 mit einer CAGR von 6,77 % wachsen.

Welches Modalitätssegment wächst bis 2031 am schnellsten?

Intravaskuläre Bildgebungssysteme (IVUS, OCT, NIRS) werden voraussichtlich das schnellste Wachstum von jährlich 8,22 % verzeichnen, da Kardiologen auf Echtzeit-Plaquecharakterisierung angewiesen sind.

Was treibt die Nachfrage ambulanter Operationszentren nach Gefäßbildgebungsgeräten an?

CMS fügte 2026 560 Gefäßeingriffe zur Liste der ambulanten Operationszentren hinzu und erhöhte die Erstattung um 8–12 %, was 63 % der Krankenhausadministratoren dazu veranlasste, Angiographiekäufe für ihre ambulanten Operationszentren zu priorisieren.

Welche Region führt das zukünftige Wachstum an?

Der asiatisch-pazifische Raum verzeichnet die höchste regionale CAGR von 9,12 % bis 2031 aufgrund von Chinas Krankenhausbauprogramm im Wert von 1 Billion CNY (0,15 Billionen USD) und Indiens Anreizprogramm für die inländische Scannerproduktion.

Seite zuletzt aktualisiert am: