Marktgröße und Marktanteil für bildgebende Agenzien

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 6.21 Milliarden US-Dollar |

| Marktgröße (2030) | 7.95 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.20% CAGR |

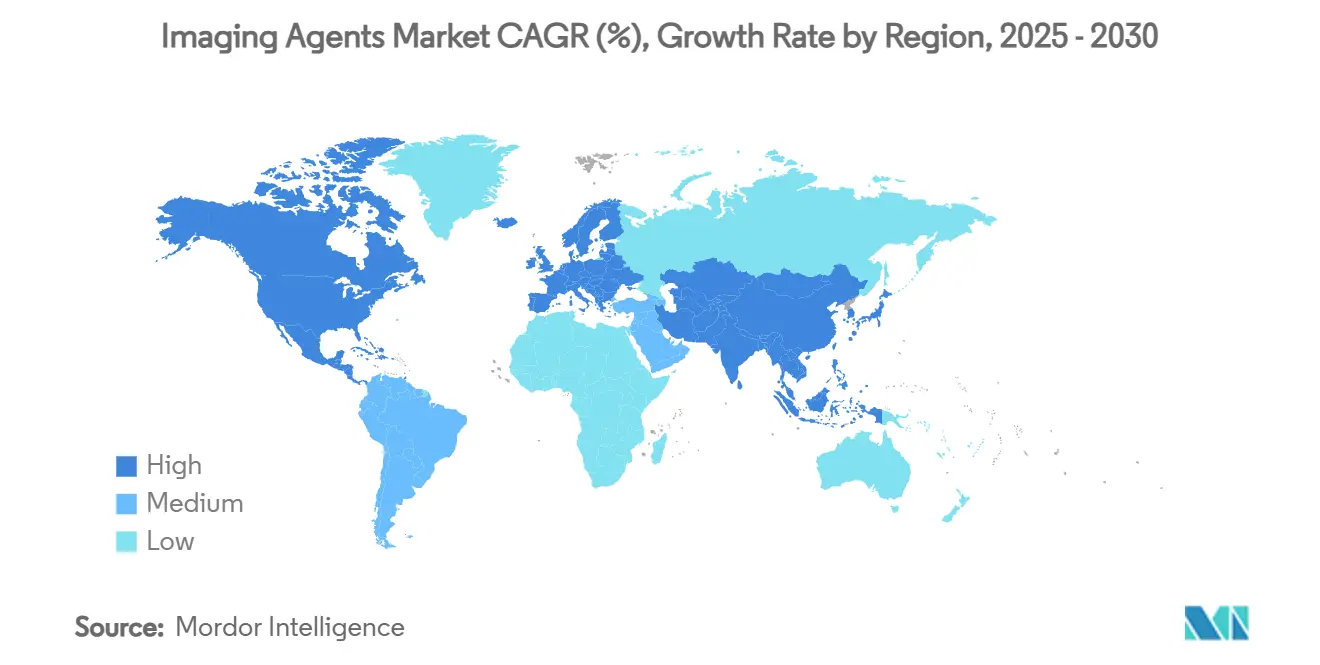

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

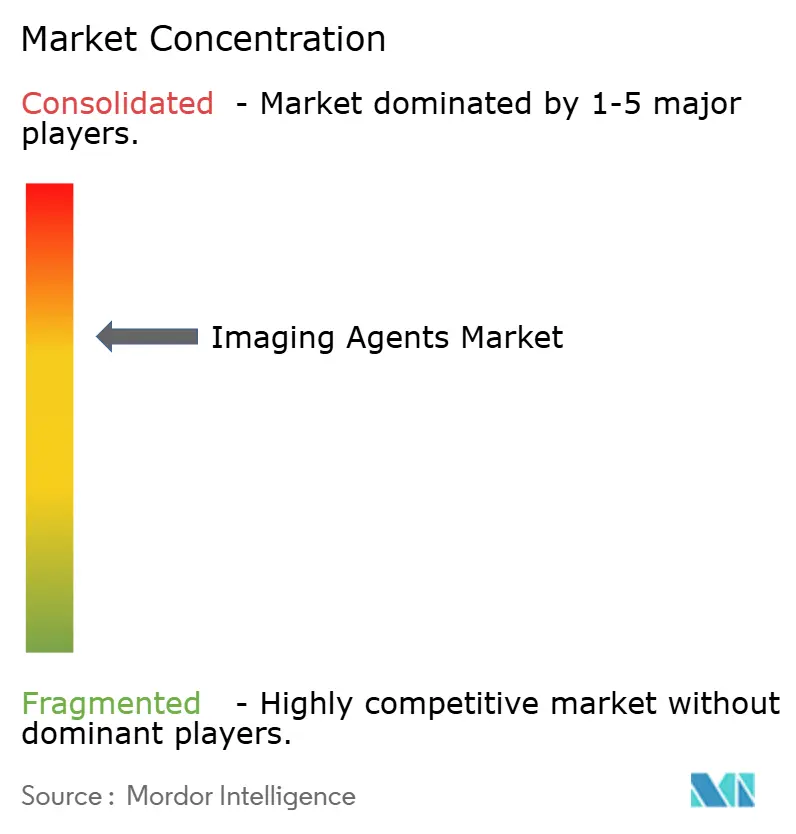

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für bildgebende Agenzien von Mordor Intelligence

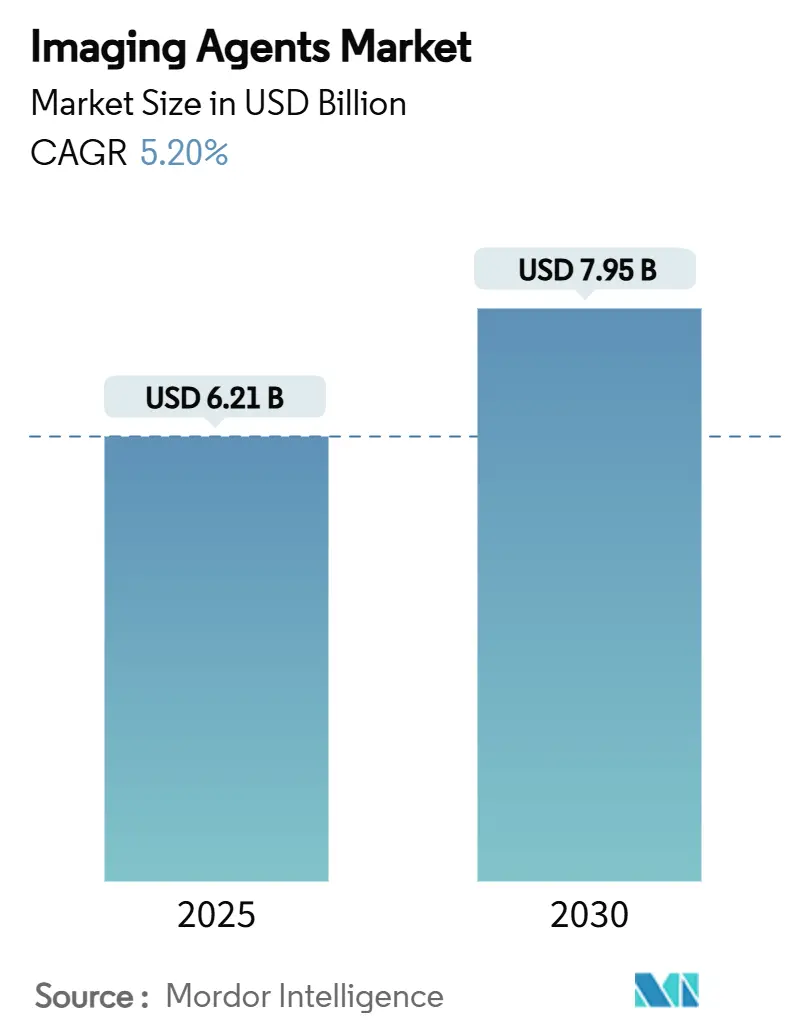

Die Marktgröße für bildgebende Agenzien belief sich im Jahr 2025 auf 6,21 Milliarden USD und wird bis 2030 voraussichtlich 7,95 Milliarden USD bei einer CAGR von 5,2 % erreichen. Die Nachfrageresilienz ist in der modalitätsunabhängigen Rolle von Kontrastmitteln verankert, in steigenden Verfahrensvolumina infolge der Prävalenz chronischer Erkrankungen sowie in kontinuierlicher Hardware-Innovation, die die diagnostische Genauigkeit verbessert und gleichzeitig die Strahlenbelastung senkt. Der asiatisch-pazifische Raum verzeichnet die stärkste Expansion, angetrieben durch den Ausbau von Krankenhäusern und die rasche Einführung fortschrittlicher CT- und PET-Technologien, während Nordamerika mit einem Umsatzanteil von 35,9 % durch etablierte klinische Protokolle und Erstattungsunterstützung führend bleibt. Die Produktinnovation beschleunigt sich bei Nanopartikel- und Hochrelaxivitätsformulierungen, die neue Niedrigdosis-Anforderungen erfüllen und die spektralen Fähigkeiten der Photonenzähl-CT nutzen. Der Wettbewerbsdruck verlagert sich hin zu Unternehmen, die KI-gestützte Bildoptimierungssoftware mit proprietären Agenzien bündeln und damit Anbietern helfen, Kosten- und Nachhaltigkeitsbeschränkungen zu bewältigen und gleichzeitig die Bildqualität aufrechtzuerhalten.

Wichtigste Erkenntnisse des Berichts

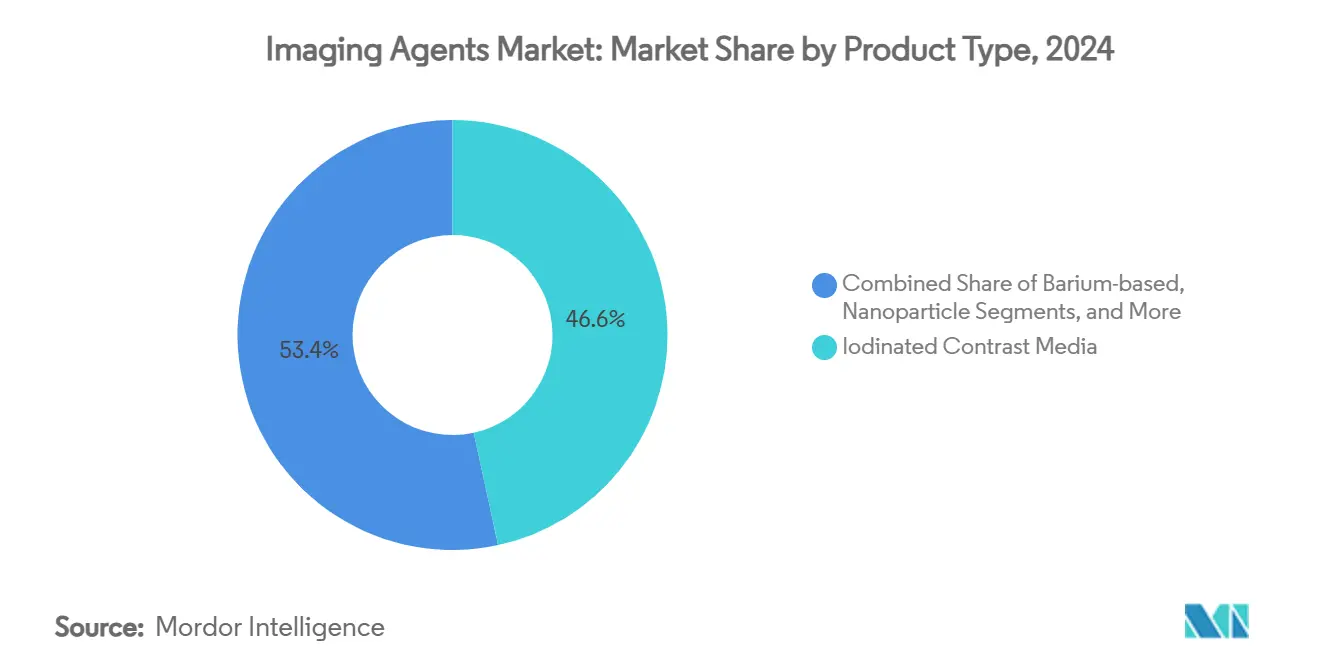

- Nach Produkttyp hielt iodhaltige Kontrastmittel im Jahr 2024 einen Marktanteil von 46,6 % am Markt für bildgebende Agenzien, während Nanopartikel und andere aufkommende Agenzien bis 2030 voraussichtlich die schnellste CAGR von 6,5 % verzeichnen werden.

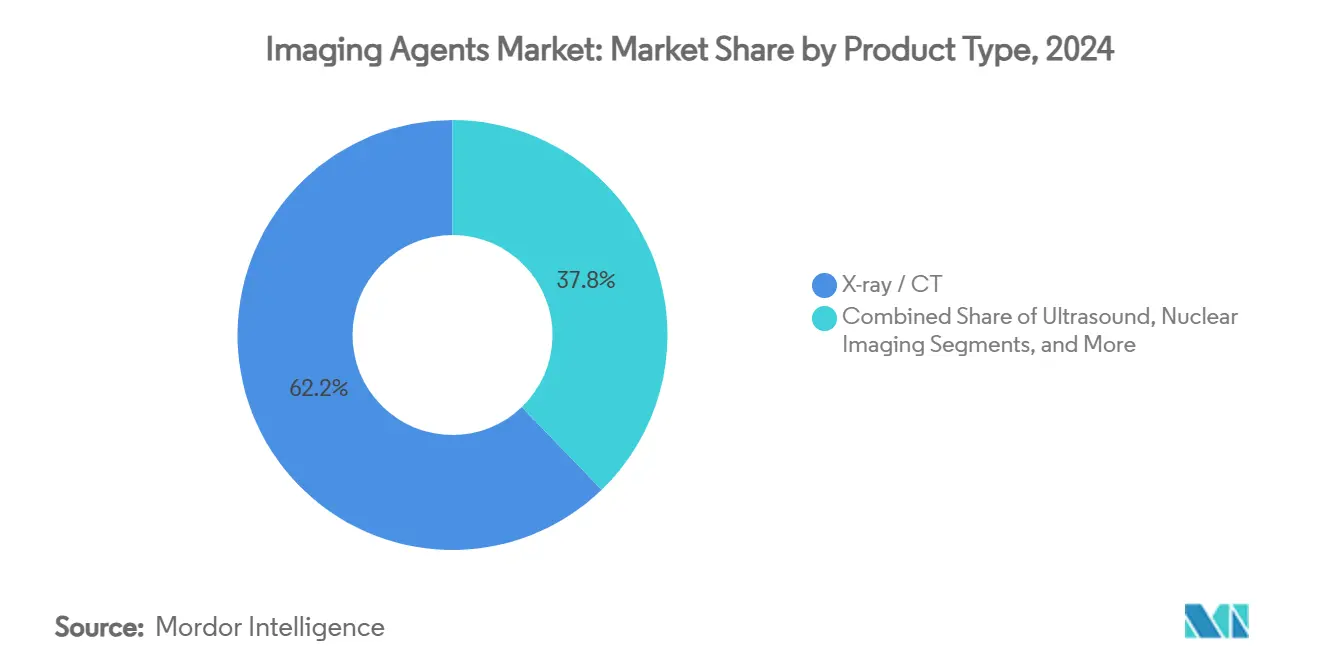

- Nach Bildgebungsmodalität dominierte Röntgen/CT mit einem Anteil von 62,2 % an der Marktgröße für bildgebende Agenzien im Jahr 2024; Photonenzähl-CT und Hybridsysteme werden bis 2030 voraussichtlich mit einer CAGR von 5,1 % wachsen.

- Nach Geografie entfiel im Jahr 2024 ein Umsatzanteil von 35,9 % auf Nordamerika; der asiatisch-pazifische Raum entwickelt sich bis 2030 mit einer CAGR von 6,1 %.

Globale Trends und Erkenntnisse zum Markt für bildgebende Agenzien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasanter Anstieg chronischer Erkrankungen und Bildgebungsverfahrensvolumina | +1.20% | Global, mit führendem Wachstum im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Kontinuierliche Modalitätsinnovationen zur Ermöglichung von Niedrigdosis-Scans mit hoher Auflösung | +0.80% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Wachsende geriatrische Bevölkerung mit komplexen Diagnosebedürfnissen | +1.00% | Global, konzentriert auf entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Ausweitung minimal-invasiver, bildgeführter Eingriffe | +0.70% | Nordamerika und EU, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Photonenzähl-CT erschließt Nachfrage nach neuartigen Hochordnungszahl-Kontrastmitteln | +0.50% | Frühe Einführung in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsdruck hin zu Mikrodosis- und recycelbaren Kontrastmittelformulierungen | +0.30% | EU führend, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasanter Anstieg chronischer Erkrankungen und Bildgebungsverfahrensvolumina

Die weltweit steigende Inzidenz von Herz-Kreislauf-Erkrankungen, Diabetes und Krebs führt zu häufigeren Anfragen für kontrastmittelverstärkte Bildgebung über alle Modalitäten hinweg. Ältere Bevölkerungsgruppen weisen die höchste Pro-Kopf-Nutzung auf, was Anbieter dazu veranlasst, patientenspezifische Dosierungspfade einzuführen, die das nephrotoxische Risiko mindern und gleichzeitig die Bildqualität sichern. Krankenhäuser überwachen nun vor dem Eingriff renale Biomarker und wechseln bei Risikopatienten routinemäßig zu makrozyklischen oder Mikrodosis-Alternativen.[1]Jeffrey J. Brown, „KI-Lösungen für den Mangel an radiologischen Fachkräften”, npj Health Systems, nature.comAnbieter, die sicherere und hochwirksame Formulierungen liefern, sind gut positioniert, um protokollbasierte Präferenzen zu gewinnen und wiederkehrende Umsätze sowohl im stationären als auch im ambulanten Bereich zu stärken.

Kontinuierliche Modalitätsinnovationen zur Ermöglichung von Niedrigdosis-Scans mit hoher Auflösung

Photonenzähl-CT-Detektoren und fortschrittliche MRT-Sequenzen liefern ein überlegenes Kontrast-Rausch-Verhältnis bei bis zu 50 % geringeren Iod- oder Gadoliniummengen im Vergleich zu älteren Systemen. KI-gestützte Bolus-Tracking-Software automatisiert zudem das Timing, reduziert Verschwendung und ermöglicht maßgeschneiderte Mikrodauern pro Patient. Anbieter verlagern daher ihre Beschaffungskriterien vom Milliliterpreis hin zu den Kosten pro Diagnose und bevorzugen Lieferanten mit hochwertigen Hochrelaxivitätsagenzien, die bei geringerer Dosis eine gleichwertige Verstärkung erzielen.

Wachsende geriatrische Bevölkerung mit komplexen Diagnosebedürfnissen

Die Bevölkerungsalterung treibt eine anhaltende Bildgebungsnachfrage an, da Menschen über 65 Jahre drei- bis viermal häufiger Untersuchungen unterzogen werden als jüngere Bevölkerungsgruppen. Polypharmazie und chronische Komorbiditäten erschweren die Kontrastmittelauswahl und fördern die Forschung an Mangan-basierten MRT-Agenzien und iso-osmolaren iodhaltigen Lösungen. Ausgabenprüfungen von Gesundheitssystemen zeigen, dass die Bildgebungskosten zwischen dem 80. und 85. Lebensjahr ihren Höhepunkt erreichen, was mit der größten demografischen Welle zusammenfällt, die in diese Altersgruppe eintritt.[2]Kate Hanneman, „Energie- und Treibhausgaseinsparungen durch die Implementierung eines verkürzten kardialen MRT-Protokolls”, rsna.org Unternehmen, die in Studien mit älteren Patienten nachweislich geringere Nebenwirkungsraten erzielen, erhalten Vorzug bei der Aufnahme in Arzneimittellisten.

Ausweitung minimal-invasiver, bildgeführter Eingriffe

Das Wachstum der interventionellen Radiologie erweitert den Markt für bildgebende Agenzien über die Diagnostik hinaus. Eingriffe wie die Prostataarterie-Embolisation und der transkatheterbasierte Klappenersatz erfordern spezielle Viskositäten und schnelle Auswaschkinetiken, was höhere Margen pro Einheit ermöglicht. Integrierte Geräte-Kontrastmittel-Sets schaffen Praxistreue und helfen Anbietern, den Preis trotz Ausschreibungsdruck zu verteidigen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sicherheitsbedenken und regulatorische Einschränkungen bei Gadolinium- und iodhaltigen Agenzien | -0.80% | Global, EU führend bei Einschränkungen | Kurzfristig (≤ 2 Jahre) |

| Preisdruck durch Erstattungskürzungen und Krankenhausausschreibungen | -0.60% | Nordamerika und EU vorrangig | Mittelfristig (2–4 Jahre) |

| Aufkommende Umweltvorschriften für iodhaltige Abfallströme | -0.40% | EU führend, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Lieferkettenvolatilität durch Iod-Rohstoff und Handelszölle | -0.30% | Global, konzentriert im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Sicherheitsbedenken und regulatorische Einschränkungen bei Gadolinium- und iodhaltigen Agenzien

Die Europäische Arzneimittel-Agentur schränkt nun lineare Gadolinium-Chelate ein, während Krankenhäuser verbindliche Einwilligungsformulare einführen, die auf Retentionsrisiken hinweisen.[3]Carlo C. Quattrocchi et al., „ESR Essentials: Gadolinium-bewusste MRT – Praxisempfehlungen der Europäischen Gesellschaft für Magnetresonanz in Medizin und Biologie”, springer.com Ähnliche Überprüfungen betreffen iodhaltige Agenzien bei Patienten mit eingeschränkter Nierenfunktion, was zur Dosisminimierung und zum Wechsel auf Kohlendioxid-Angiografie führt, wo dies möglich ist. Anbieter mit diversifizierten Portfolios sind teilweise abgesichert, doch eine kurzfristige Nachfrageabschwächung belastet die Gesamtvolumina.

Preisdruck durch Erstattungskürzungen und Krankenhausausschreibungen

Einkaufsgemeinschaften verhandeln mehrjährige Rahmenverträge, die die Preise für handelsübliche iodhaltige Agenzien drücken. Obwohl CMS die Erstattung für hochpreisige Radiopharmaka über 630 USD entbündelt hat, nutzen Krankenhäuser transparente Gebührenordnungen, um Rabatte auf Standardagenzien zu benchmarken. Anbieter reagieren darauf, indem sie KI-gestützte Bildoptimierung und Außendienst-Garantien bündeln, um den Nettopreis zu erhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Nanopartikel treiben Innovation trotz Dominanz iodhaltiger Mittel voran

Iodhaltige Kontrastmittel lieferten im Jahr 2024 weiterhin 46,6 % des Marktanteils für bildgebende Agenzien, gestützt durch tiefe klinische Vertrautheit und die allgegenwärtige CT-Nutzung. Dennoch bremsen regulatorische Überprüfungen und Dosisreduzierungsanforderungen das Wachstumsmomentum und schaffen Raum für Alternativen. Gadolinium-Produkte bleiben der zweitgrößte Umsatzbeitrag, obwohl politisch bedingte Dosisbeschränkungen in Europa die Volumenexpansion einschränken. Mikroblasen-Ultraschall-Agenzien bedienen kardiale und hepatische Nischen mit vorhersehbarer, aber begrenzter Akzeptanz. Die am schnellsten wachsende Kategorie sind Nanopartikel und andere aufkommende Formulierungen, die mit einer CAGR von 6,5 % expandieren, da Entwickler FDA-Zulassungen für Mangan-basierte MRT- und PSMA-gezielte PET-Tracer erhalten. Wenn die frühe klinische Einführung anhält, könnten Nanopartikel trotz geringerer Volumenbeiträge einen überproportionalen Wertanteil beanspruchen, was die Innovationsthese stärkt, die der langfristigen Marktresilienz zugrunde liegt.

Sekundäreffekte umfassen die Neuausrichtung der Lieferkette zur Handhabung neuartiger Rohstoffe und Kühlkettenanforderungen. Anbieter, die vertikal integrieren, indem sie Joint Ventures zur Isotopenproduktion eingehen oder Radiopharmazien erwerben, sichern sich Margen und Vertriebskontrolle. Gesundheitstechnologie-Bewertungsgremien stützen sich zunehmend auf Kosteneffektivitätsdaten statt auf den Anschaffungspreis allein und bevorzugen gezielte Agenzien, die nachgelagerte Eingriffe überflüssig machen. Anbieter in Hochvolumenzentren nutzen automatisierte Injektoren mit RFID-markierten Fläschchen, um Verschwendung zu minimieren, was indirekt die Nachfrage nach hochwertigen Einzelpatientendosen steigert, die Rückverfolgbarkeit und Erstattungskonformität gewährleisten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bildgebungsmodalität: Photonenzähl-CT verändert traditionelle Hierarchien

Röntgen/CT behielt im Jahr 2024 einen Anteil von 62,2 % an der Marktgröße für bildgebende Agenzien, gefestigt durch die Allgegenwart in Notaufnahmen und den Geschwindigkeitsvorteil der Modalität. Die prospektive Ablösung energieintegrierender Detektoren durch Photonenzähl-Varianten verändert jedoch Dosisparadigmen und elementare Spezifität. Frühe Anwenderstandorte berichten von einer 15-prozentigen Reduzierung des Kontrastmittelvolumens pro Untersuchung bei verbesserter Plaquecharakterisierung, was Anbieter dazu veranlasst, Hochordnungszahl-Prototypen zu entwickeln, die für Multi-Energie-Bins optimiert sind. MRT hält den zweitgrößten Anteil, doch Gadolinium-Bedenken motivieren Studien mit Eisenoxid- und Mangan-Chelaten, die mit Niedrigfeld-Systemen harmonieren. Ultraschall-Mikroblasen bleiben auf die Echokardiografie und die Charakterisierung hepatischer Läsionen beschränkt, während Fortschritte in der Nuklearmedizin bei F-18- und Ga-68-markierten Tracern separate Erstattungen sichern und das Verfahrenswachstum fördern.

Hybridtechnologien, die CT-Schwächungskorrektur mit funktionaler PET-Kartierung kombinieren, verstärken die gegenseitige Abhängigkeit zwischen Agenzien- und Hardware-Design. Anbieter, die harmonisierte Kits aus PET-Tracern und CT-Kontrastmitteln anbieten, profitieren von dieser Konvergenz und verbessern die Scan-Effizienz und den Patientendurchsatz. Wirtschaftliche Anreize, wie die kürzlich verdoppelte Erstattung für die kardiale CT-Angiografie, beschleunigen den Modalitätswechsel und fördern indirekt die Nachfrage nach spezialisierten Kontrastmitteln.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika verankerte im Jahr 2024 einen Umsatzanteil von 35,9 % und bleibt der wichtigste Standort für die Einführung KI-gestützter Dosisoptimierung und beschleunigte Zulassungen von Radiopharmaka. Wertbasierte Versorgungsrichtlinien stimulieren die Beschaffung von Agenzien, die nachweislich Folgebildgebungen reduzieren. Europa spiegelt diese Dynamiken wider, überlagert sie jedoch mit strengen Umwelt- und Sicherheitsnormen, die die Produktmischung und Verpackungsinnovation neu gestalten.

Die Marktgröße für bildgebende Agenzien im asiatisch-pazifischen Raum wird voraussichtlich erheblich zunehmen, da Tertiärkrankenhäuser proliferieren und die Regierung plant, die Kapazität der Nuklearmedizin in China bis 2035 zu verdreifachen. Multinationale Unternehmen kooperieren häufig mit lokalen Zyklotronbetreibern, um Vertriebsvorschriften zu navigieren und die Verfügbarkeit von Radionukliden sicherzustellen.

Südamerika bleibt zweigeteilt; Brasilien führt PET-Erstattungscodes ein, die private Installationen ankurbeln, während Argentinien und Kolumbien mit Währungsvolatilität kämpfen, die die Importbezahlbarkeit beeinträchtigt. Naher Osten und Afrika gewinnen durch Investitionen der Golfstaaten in Krebszentren moderat an Bedeutung, doch eine weitverbreitete Einführung wartet auf eine erweiterte Versicherungsabdeckung. In aufstrebenden Regionen verbessern skalierbare Preisstaffelungen und Programme zur gemeinsamen Nutzung von Fläschchen die Zugänglichkeit, ohne die Premiumpositionierung in entwickelten Märkten zu untergraben. Anbieter passen ihre regulatorischen Einreichungen an unterschiedliche Pharmakovigilanz-Anforderungen an, verkürzen die Markteinführungszeit und sichern sich frühe Aufnahmen in Arzneimittellisten.

Wettbewerbslandschaft

Die Konsolidierung ist moderat, wobei die fünf größten Anbieter rund 68 % des globalen Umsatzes kontrollieren, was auf umfangreiche Fertigungskapazitäten, exklusive Patente und langjährige Krankenhausverträge zurückzuführen ist. Bracco, GE HealthCare und Guerbet führen die iodhaltigen und Gadolinium-Segmente an, während Telix, Novartis' Advanced Accelerator Applications und Lantheus in Radiopharmazeutika-Nischen überdurchschnittlich abschneiden. Wettbewerbsvektoren drehen sich um Produktdiversifizierung, KI-gestützte Bildverbesserung und End-to-End-Servicebündel, die über Fläschchen hinausgehen und Injektoren, Informatik und Protokollschulungen umfassen. Nachhaltigkeitsnachweise haben sich in europäischen Ausschreibungen als Differenzierungsmerkmal herausgestellt und veranlassen Hersteller, Verpackungen mit recycelbaren Polymeren neu zu gestalten und Gadolinium-Rückgewinnungsprogramme zu erproben.

Strategische Investitionsmuster unterstreichen eine Verlagerung hin zu Radiometall-Produktionsinfrastruktur und digitalen Ökosystemen. Die Übernahme von RLS Radiopharmacies durch Telix für 250 Millionen USD sicherte ein landesweites US-amerikanisches Dispensiernetzwerk für Tracer mit kurzer Halbwertszeit, reduzierte Engpässe auf der letzten Meile und erhöhte die Kundenbindung. Die Zusammenarbeit von GE HealthCare mit AWS zum Aufbau generativer KI-Diagnosetools signalisiert die Absicht, Kontrastmittel durch automatisierte Läsionserkennung zu ergänzen und einen positiven Kreislauf aus reichhaltigeren Bildern und Dosierungseffizienz zu fördern. Der Preiswettbewerb in handelsüblichen iodhaltigen Kategorien hält an, wird jedoch teilweise durch den Margengewinn aus hochwertigen Mikrodosis- und theranostischen Agenzien ausgeglichen.

Die Markteintrittsbarrieren bleiben hoch aufgrund von GMP-Fertigungsanforderungen, Isotopenversorgungsengpässen und kapitalintensiven Studienprogrammen. Dennoch ziehen von Risikokapital unterstützte Start-ups, die Nanopartikeltechnologie oder chelat-freie MRT-Alternativen nutzen, Finanzierungen an, indem sie auf Nischenindikationen mit Orphan-Drug-ähnlicher Dynamik abzielen, die eine beschleunigte regulatorische Überprüfung und Premiumpreise versprechen.

Marktführer der Branche für bildgebende Agenzien

GE Healthcare

Bayer AG

Bracco Imaging SpA

Guerbet Group

Lantheus Medical Imaging

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Die FDA genehmigte Gozellix (TLX007-CDx) als PSMA-PET-Agenz mit verlängerter Haltbarkeit.

- Februar 2025: Die FDA akzeptierte den BLA für TLX250-CDx (Zircaix) zur Nierenkrebs-Bildgebung und gewährte eine Prioritätsprüfung.

- Oktober 2024: Die FDA genehmigte die KI-Software AiMIFY von Bracco Diagnostics, die die Kontrastmittelverstärkung bei Gehirn-MRT verdoppelt.

Berichtsumfang des globalen Marktes für bildgebende Agenzien

| Iodhaltige Kontrastmittel |

| Gadolinium-basierte Kontrastmittel |

| Mikroblasen-Ultraschall-Kontrastmittel |

| Barium-basierte Kontrastmittel |

| Nanopartikel und andere aufkommende Agenzien |

| Röntgen / CT |

| Magnetresonanztomografie (MRT) |

| Ultraschall |

| Nuklearbildgebung (PET / SPECT) |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Iodhaltige Kontrastmittel | |

| Gadolinium-basierte Kontrastmittel | ||

| Mikroblasen-Ultraschall-Kontrastmittel | ||

| Barium-basierte Kontrastmittel | ||

| Nanopartikel und andere aufkommende Agenzien | ||

| Nach Bildgebungsmodalität | Röntgen / CT | |

| Magnetresonanztomografie (MRT) | ||

| Ultraschall | ||

| Nuklearbildgebung (PET / SPECT) | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welcher Umsatz wird für bildgebende Agenzien weltweit bis 2030 prognostiziert?

Der Markt wird bis 2030 voraussichtlich 7.954,87 Millionen USD erreichen.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum entwickelt sich bis 2030 mit einer CAGR von 6,1 % und übertrifft damit alle anderen Regionen.

Wie groß ist das Segment der iodhaltigen Kontrastmittel heute?

Iodhaltige Kontrastmittel hielten im Jahr 2024 einen Marktanteil von 46,6 % bei bildgebenden Agenzien.

Welche neue Bildgebungstechnologie beeinflusst die Agenzienenentwicklung am stärksten?

Die Photonenzähl-CT verändert die Kontrastmittelanforderungen, indem sie spektrale Bildgebung bei niedrigeren Dosen ermöglicht.

Welches Unternehmen verzeichnete zuletzt das stärkste Wachstum?

Telix Pharmaceuticals verzeichnete im zweiten Quartal 2025 ein Umsatzwachstum von 63 % im Jahresvergleich.

Welche politische Änderung hat die Erstattung für hochpreisige Radiopharmaka verbessert?

CMS entbündelte im November 2024 die Zahlungen für diagnostische Radiopharmaka über 630 USD pro Eingriff.

Seite zuletzt aktualisiert am: