Hybrid Imaging Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

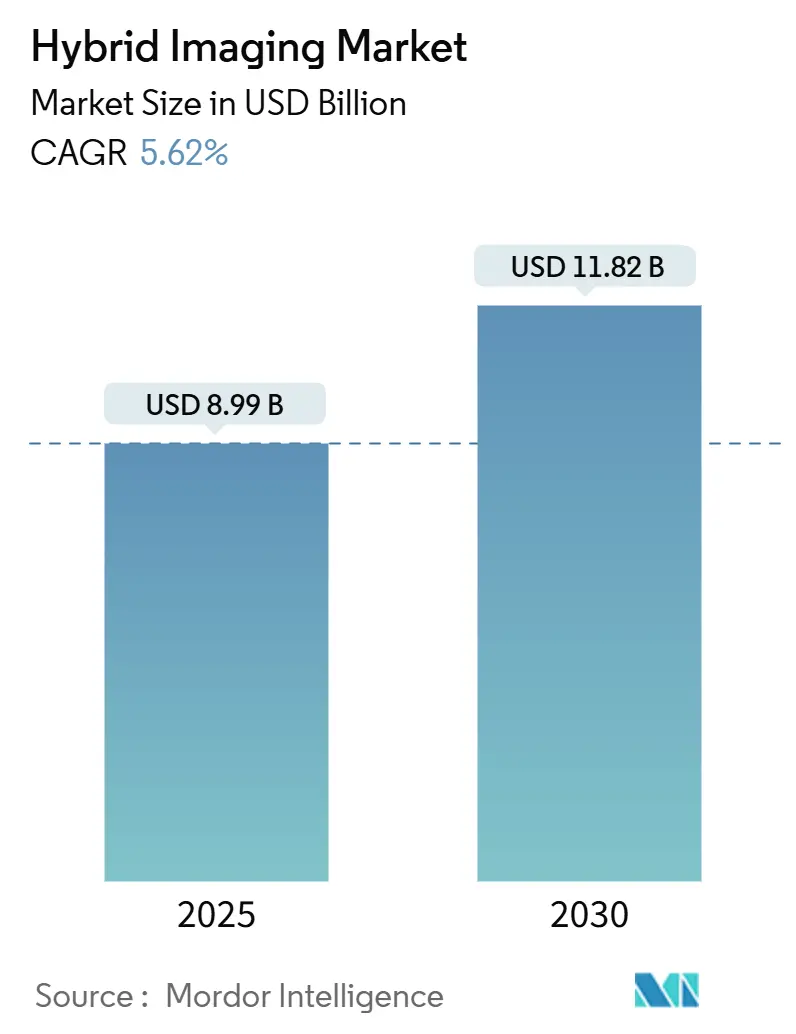

| Marktgröße (2025) | 8.99 Milliarden US-Dollar |

| Marktgröße (2030) | 11.82 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.62% CAGR |

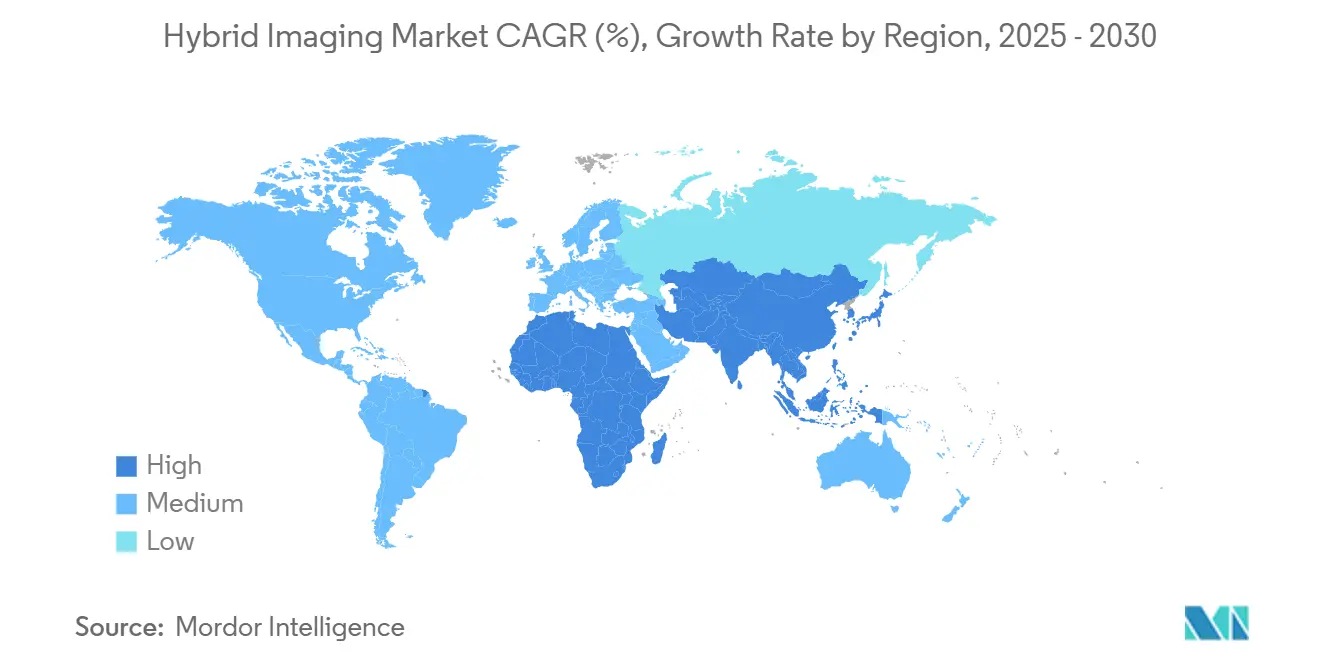

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Hybrid Imaging Marktanalyse von Mordor Intelligence

Die Größe des Hybrid Imaging Marktes betrug im Jahr 2025 8,99 Milliarden USD und wird voraussichtlich bis 2030 auf 11,82 Milliarden USD anwachsen, mit einer CAGR von 5,62 %. Die Nachfrage nach Präzisionsonkologie, Erstattungsreformen, die den Einsatz fortschrittlicher Radiopharmazeutika honorieren, sowie stetige Fortschritte bei der KI-gestützten Workflow-Optimierung bilden den Kern des Wachstumsmotors. Die Einführung von Photonenzähl-Detektoren hat die Leistungserwartungen neu definiert, indem die räumliche Auflösung verbessert und die Strahlendosis gesenkt wurde. In Kombination mit einer separaten Vergütung für hochpreisige Tracer verkürzt dies die Amortisationszeiten für neue Scanner ACR.ORG. Gleichzeitig verbessert die durch Bundesmittel unterstützte inländische Radioisotopenkapazität die Versorgungsresilienz, insbesondere in den Vereinigten Staaten. Diese Faktoren, verbunden mit KI-Algorithmen, die die Untersuchungszeiten um bis zu 50 % verkürzen und die Fallverteilung gleichmäßiger gestalten, erschließen klinische Kapazitäten in radiologischen Abteilungen.

Wichtigste Erkenntnisse des Berichts

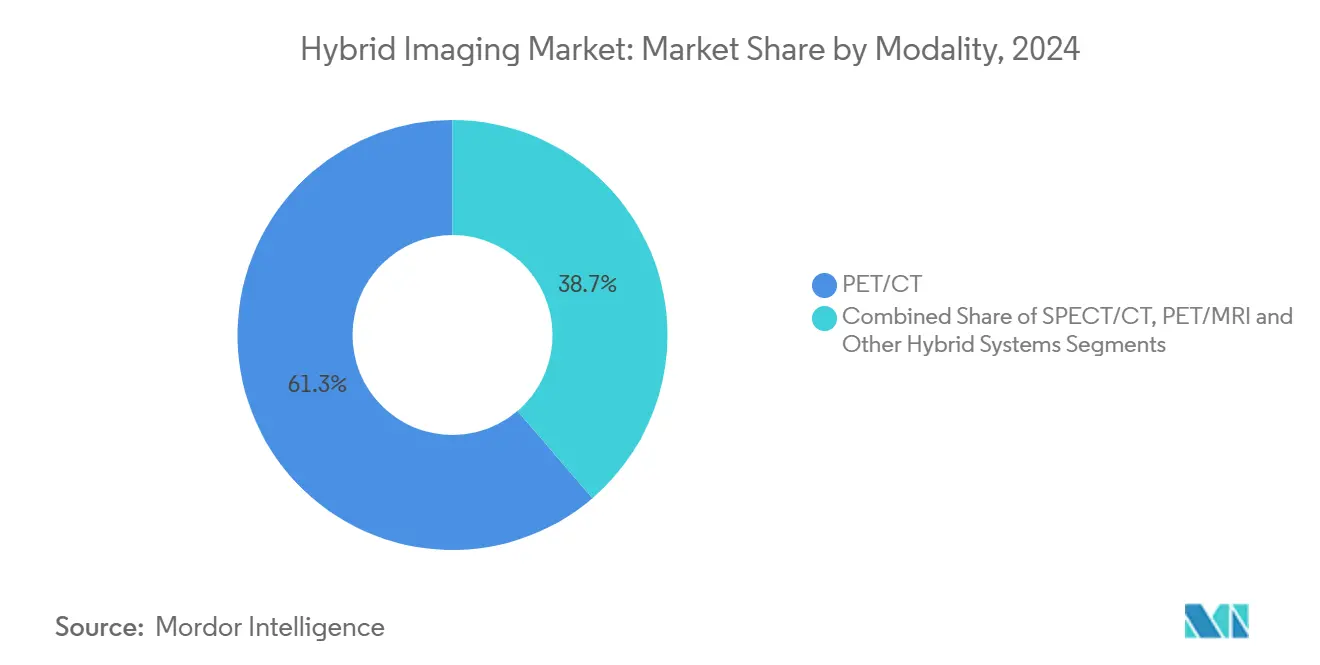

- Nach Modalität entfiel im Jahr 2024 ein Marktanteil von 61,28 % des Hybrid Imaging Marktes auf PET/CT, während PET/MRT bis 2030 voraussichtlich mit einer CAGR von 9,72 % wachsen wird.

- Nach Anwendung hielt die Onkologie im Jahr 2024 einen Anteil von 73,56 % an der Größe des Hybrid Imaging Marktes; für die Neurologie wird zwischen 2025 und 2030 ein CAGR-Wachstum von 8,36 % prognostiziert.

- Nach Endnutzer entfielen im Jahr 2024 54,67 % des Marktanteils am Hybrid Imaging Markt auf Krankenhäuser, während akademische und Forschungseinrichtungen bis 2030 voraussichtlich mit einer CAGR von 8,84 % wachsen werden.

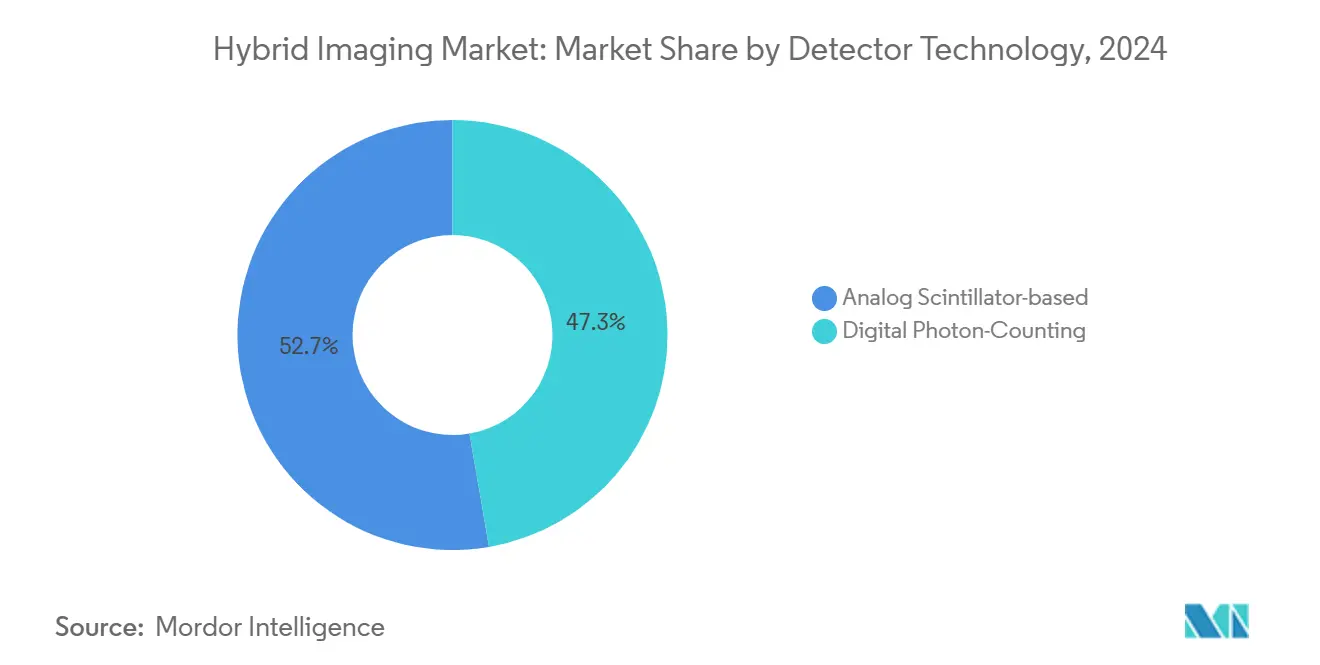

- Nach Detektortechnologie hielten digitale Photonenzähl-Systeme im Jahr 2024 einen Marktanteil von 47,29 % am Hybrid Imaging Markt und wachsen mit einer CAGR von 8,22 % bis 2030.

- Nach Komponente führte Hardware im Jahr 2024 mit einem Umsatzanteil von 63,47 %; Software wird im Zeitraum 2025–2030 voraussichtlich mit einer CAGR von 9,66 % wachsen.

- Nordamerika repräsentierte im Jahr 2024 36,66 % des globalen Umsatzes; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 7,38 %.

Globale Trends und Erkenntnisse im Hybrid Imaging Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Kapitalintensive Verlagerung hin zur Präzisionsonkologie | +1.2% | Global mit frühen Gewinnen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Erstattungsausweitung für hybride PET/CT-Verfahren | +0.8% | Nordamerika und Europa, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Wachsende installierte Basis digitaler Photonenzähl-Detektoren | +1.0% | Global, angeführt von Nordamerika, Ausweitung auf Europa | Mittelfristig (2–4 Jahre) |

| KI-gestützte Workflow-Optimierung zur Verkürzung der Gesamtuntersuchungszeit | +0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Militärisch finanzierte Radioisotopenprogramme | +0.3% | Nordamerika mit strategischen Implikationen weltweit | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach theranostischer Planung | +0.9% | Global, konzentriert in fortgeschrittenen Gesundheitssystemen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapitalintensive Verlagerung hin zur Präzisionsonkologie

Gesundheitssysteme lenken Kapital in Modalitäten um, die metabolische und anatomische Erkenntnisse kombinieren, um onkologische Entscheidungen zu individualisieren. PET/CT und PET/MRT unterstützen die molekulare Tumorcharakterisierung, die es Ärzten ermöglicht, Therapien mit höherer Präzision auszuwählen und zu überwachen, wodurch der Bedarf an sequenziellen Bildgebungssitzungen sinkt.[1]Hina Shah, „Aktuelle und zukünftige Radionuklidtherapien in Richtung Präzisionsonkologie: Ein narrativer Überblick”, EJROPEN, ejropen.com Dieselben Scanner bilden die Grundlage für theranostische Workflows, bei denen Bildgebungsagenten gleichzeitig als Behandlungsvektoren dienen und Diagnose und Therapie in einem einzigen Pfad vereinen. Die Eliminierung doppelter Untersuchungen reduziert Planungsengpässe, verkürzt den Patientenweg und senkt die Abteilungskosten. Einrichtungen, die Hybrid Imaging als Kernbestandteil von Präzisionsmedizinprogrammen einsetzen, berichten von nachgelagerten Vorteilen wie reduziertem Chemotherapieabfall und schnellerer Therapietitration, was einen positiven Investitionskreislauf verstärkt.

Erstattungsausweitung für hybride PET/CT-Verfahren

Die separate Vergütung für diagnostische Radiopharmazeutika mit einem Preis über 630 USD schützt Leistungserbringer nun vor der Volatilität der Tracer-Kosten und erweitert den Zugang zu fortschrittlichen Wirkstoffen.[2]Will Morton, „Neuer CMS-Plan erweitert Medicare-Abdeckung für PET-Bildgebungsmittel”, AuntMinnie, auntminnie.com Die Medicare-Abdeckung wurde zudem auf KI-basierte Koronarplaqueanalysen ausgeweitet, was den Beitrag von Software zur klinischen Entscheidungsfindung bestätigt.[3]Zentren für Medicare & Medicaid-Dienste, „KI-gestützte CT-basierte quantitative Koronartopografie (AI-QCT) / Koronarplaqueanalyse (AI-CPA) (DL39913)”, CMS, cms.gov Private Krankenversicherer folgen dem Zentrum für Medicare & Medicaid-Dienste rasch, was Einnahmesicherheit schafft und Krankenhausfinanzausschüsse dazu ermutigt, Geräteaufrüstungen und Tracer-Formulare zu genehmigen. Früh adoptierende Standorte haben im ersten vollen Jahr nach der neuen Regelung ein zweistelliges Volumenwachstum in den PET-Onkologie- und Kardiologiebereichen gemeldet.

Wachsende installierte Basis digitaler Photonenzähl-Detektoren

Die Photonenzähl-Technologie erfasst einzelne Röntgenphotonen und sortiert sie nach Energie, was höher aufgelöste Bilder bei bis zu 70 % geringerer Strahlendosis im Vergleich zu herkömmlichen Detektoren liefert. Diese Scanner ermöglichen echte spektrale Bildgebung, erlauben mehrere Kontraste in einer einzigen Aufnahme und eliminieren viele Wiederholungs- oder Dual-Energie-Untersuchungen. Kinderkliniken und strahlungsempfindliche Patientengruppen profitieren überproportional, was eine frühe Clusteradoption vorantreibt. Mit wachsenden Fertigungsvolumina sinken die Stückkosten stetig und ziehen mittelgroße Krankenhäuser in den Ersatzzyklus.

KI-gestützte Workflow-Optimierung zur Verkürzung der Gesamtuntersuchungszeit

Mehr als 1.000 von der FDA zugelassene KI-Algorithmen unterstützen mittlerweile die Radiologie, und über 70 % zielen auf Bildinterpretation oder Workflow-Schritte ab. Automatisierte Protokollauswahl, Echtzeit-Rekonstruktion und Qualitätskontrolle verkürzen die Zeit für hybride Herzuntersuchungen um bis zu die Hälfte, sodass Standorte mit derselben Scannerflotte mehr Fälle bearbeiten können. Worklist-Orchestrierungstools verteilen Studien gleichmäßig auf Radiologen, verbessern die Arbeitsmoral und reduzieren Burnout, ohne die Durchlaufzeiten zu beeinträchtigen. Diese Gewinne schlagen sich direkt in einer besseren Scanner-Auslastung nieder, einem der stärksten Determinanten der Kapitalrendite in bildgebenden Abteilungen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Globaler Mangel an Radiotracer-Lieferketten | -0.9% | Weltweit mit akuten Auswirkungen in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Hohe Gesamtbetriebskosten & Wartungskosten | -0.6% | Global mit stärkeren Auswirkungen in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Begrenzte Verfahrensvolumina außerhalb der Onkologie | -0.4% | Global, variierend nach Systemreife | Mittelfristig (2–4 Jahre) |

| Kosten für die Einhaltung von Cybersicherheitsvorschriften bei vernetzten Scannern | -0.3% | Nordamerika und Europa, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Globaler Mangel an Radiotracer-Lieferketten

Vorübergehende Abschaltungen europäischer Reaktoren haben bis zu 40 % der weltweiten Technetium-99m-Produktion eliminiert, was mehr als 40.000 US-amerikanische Verfahren pro Tag beeinträchtigt und zur Rationierung nuklearkardiologischer Tests zwingt. Überbrückungsmaßnahmen wie Stress-First-SPECT-Protokolle helfen, den Isotopenvorrat zu schonen, verlagern jedoch zusätzliche Komplexität auf bereits stark belastete Abteilungen. Produktionswege über Zyklotrone und Linearbeschleuniger sind vielversprechend, doch werden Skalierbarkeit und regulatorische Hürden eine nennenswerte Wirkung um mindestens zwei Jahre verzögern.

Hohe Gesamtbetriebskosten & Wartungskosten

Hybridscanner sind mit erheblichen Wartungsverträgen, Spezialteilen und Software-Abonnementkosten verbunden, die jährlich 10–15 % des ursprünglichen Gerätepreises entsprechen können. Photonenzähl-CT erfordert eine präzisere Kalibrierung und einzigartige Detektorersatzteile, was kleinere Krankenhäuser von Aufrüstungen abhält. Der Mangel an qualifizierten Technikern verschärft das Problem, da Einrichtungen laufende Schulungen finanzieren müssen, um die erweiterten Funktionen vollständig nutzen zu können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Modalität: PET/CT-Dominanz treibt die Einführung der Präzisionsmedizin voran

PET/CT trug im Jahr 2024 mit 61,28 % zum Marktanteil des Hybrid Imaging Marktes bei und unterstreicht damit seine fest verankerte Rolle in der onkologischen Staging- und Behandlungsplanung. Die Modalität profitiert von einer breiten Tracer-Verfügbarkeit, optimierten Workflows und universeller Radiologenkompetenz. Installationen werden häufig mit KI-Rekonstruktion kombiniert, die die Scanzeit verkürzt und die Dosis senkt, was den Durchsatz erhöht.

PET/MRT weist zwar eine kleinere installierte Basis auf, wächst jedoch mit einer CAGR von 9,72 % aufgrund des überlegenen Weichteilkontrastes und der vernachlässigbaren ionisierenden Strahlung – Eigenschaften, die in der pädiatrischen Onkologie und Neuroonkologie geschätzt werden. Frühe Anwender dokumentieren weniger Sedierungsfälle und eine sicherere Läsionsdetektion in Gehirn, Becken und Kopf-Hals-Bereich. SPECT/CT bleibt bevorzugt für die Knochenszintigrafie und gezielte Herzbildgebung, wo Tracerkosten und klinische Protokolle gut etabliert sind. Neue Kombinationen wie PET/Ultraschall adressieren Forschungsnischen wie die Charakterisierung von Brustläsionen, befinden sich jedoch noch in der Pilotphase.

Nach Anwendung: Onkologieführerschaft weitet sich auf theranostische Anwendungen aus

Die Onkologie dominierte im Jahr 2024 mit 73,56 % der Größe des Hybrid Imaging Marktes dank universeller Leitlinien, die PET/CT für die meisten soliden Tumoren vorschreiben. Das Wachstum kommt nun aus der Theranostik, bei der die Bildgebung vor der Therapie die Dosierung von Radioliganden steuert und Folgeuntersuchungen die biologische Reaktion beurteilen.

Die Neurologie ist das am schnellsten wachsende Segment mit einer CAGR von 8,36 %, angetrieben durch die FDA-Zulassung KI-gestützter MRT-Lösungen für die Alzheimer-Versorgung und neue Tracer für Neuroinflammation. Die Kardiologie verzeichnet eine stetige Expansion, da PET-Myokardperfusionstracer wie Flurpiridaz auf die kommerzielle Markteinführung zusteuern. Orthopädische und muskuloskelettale Anwendungen, insbesondere ultrahochauflösende Photonenzähl-CT, gewinnen klinische Evidenz, die Hybrid Imaging über traditionelle Bereiche hinaus ausweiten könnte.

Nach Endnutzer: Akademische Zentren treiben die Einführung von Innovationen voran

Krankenhäuser hielten im Jahr 2024 54,67 % des Umsatzes, was die Kapitalintensität von Hybridscannern und die für wirtschaftliche Tragfähigkeit erforderliche Verfahrensdichte widerspiegelt. Große Netzwerke setzen häufig multimodale Suiten ein, die PET/CT, SPECT/CT und PET/MRT mit onkologischen Versorgungslinien verknüpfen.

Akademische und Forschungseinrichtungen werden voraussichtlich mit einer CAGR von 8,84 % wachsen, da sie Ganzkörper-PET erproben und Tracer der nächsten Generation evaluieren, was ihre Rolle als Technologietestbetten stärkt. Diagnostische Bildgebungszentren bedienen ambulante Überweisungen für onkologisches Restaging und kardiovaskuläre Risikobeurteilung, während Fachkliniken – insbesondere Neuro- und Endokrinologiezentren – kompakte PET-Systeme einsetzen, die für fokussierte Studien optimiert sind.

Nach Detektortechnologie: Transformation durch digitales Photonenzählen beschleunigt sich

Digitales Photonenzählen erfasste im Jahr 2024 einen Anteil von 47,29 % und wächst mit einer CAGR von 8,22 %, was eine rasche Migration von herkömmlichen energieintegrierenden Detektoren widerspiegelt. Frühe klinische Daten zeigen eine verbesserte Visualisierung von Lungenknötchen und Koronarplaques bei deutlich geringerer Dosis, was mit den Anforderungen der wertorientierten Versorgung resoniert.

Analoge Szintillatorsysteme werden weiterhin in kostenrestriktiven Umgebungen und bei älteren Geräteflotten eingesetzt, stehen jedoch unter Obsoleszenzdrück, da Hersteller ältere Plattformen auslaufen lassen. Die Einführung von Photonenzählen wird durch KI-gestützte Spektralzerlegung gefördert, die aus einem einzigen Scan mehrere virtuelle Kontrastserien erzeugt und Patienten zusätzliche Kontrastmittelinjektionen erspart.

Nach Komponente: Software-Innovation übertrifft den Hardware-Ersatz

Hardware führte im Jahr 2024 mit 63,47 % des Marktanteils am Hybrid Imaging Markt, da Scannerverkäufe weiterhin die Kapitalausgaben der Abteilungen dominierten. Dennoch wird Software im Zeitraum 2025–2030 voraussichtlich mit einer CAGR von 9,66 % wachsen – dem schnellsten Tempo aller Komponenten –, da KI-Rekonstruktion, quantitative Analytik und Cloud-Kollaboration die Leistung steigern, ohne neue Gantries zu erfordern. Krankenhäuser, die in Photonenzähl-CT oder PET/MRT investieren, bündeln zunehmend mehrjährige Lizenzvereinbarungen, die kontinuierliche Algorithmusaktualisierungen und Cybersicherheits-Patches garantieren, Kosten verteilen und Systeme auf dem neuesten Stand halten. Anbieter verknüpfen diese Abonnements mit proaktiven Serviceverträgen, die Röhrennutzung und Detectordrift in Echtzeit überwachen, ungeplante Ausfallzeiten reduzieren und die Lebensdauer der Anlagen verlängern. Dienstleistungen und Wartung bieten, obwohl moderater wachsend, planbare Einnahmequellen und stärken die Markentreue, indem OEM-Personal und Ferndiagnose in den täglichen Betrieb eingebettet werden.

Die Software-Welle weitet auch die Teilnahme an fortschrittlicher Bildgebung aus, indem sie die Einstiegshürde für mittelgroße Einrichtungen senkt, die KI-Pakete auf vorhandene Scanner aufsetzen und nahezu Premium-Bildqualität erzielen können. Frühe Anwender berichten von bis zu 50 % kürzeren kardialen PET-Workflows und zweistelligen Zuwächsen bei den täglichen Studienvolumina nach der Einführung automatisierter Protokollauswahl und Echtzeit-Rekonstruktion. Diese Gewinne schlagen sich direkt in einer verbesserten Scanner-Auslastung nieder, einem wichtigen Treiber der Expansion der Größe des Hybrid Imaging Marktes auf Anbieterebene. Da die Erstattung beginnt, den klinischen Wert quantitativer Ergebnisse – wie Plaquevolumen oder Tumorheterogenitätsindizes – anzuerkennen, sind Software-Umsätze innerhalb des Prognosezeitraums bereit, den Hardware-Ersatz in absoluten Dollar-Beträgen zu übertreffen.

Geografische Analyse

Nordamerika behielt im Jahr 2024 36,66 % des globalen Umsatzes aufgrund früher Erstattungsreformen und starker Präzisionsonkologieprogramme. Die staatliche Unterstützung für die Isotopenproduktion in Kombination mit raschen Zulassungen für Photonenzähl-CT trägt eine Ersatzwelle. KI-Startups, die sich um akademische medizinische Zentren gruppieren, liefern Workflow-Tools, die die inländische Technologieführerschaft stärken.

Europa bildet den zweitgrößten Umsatzpool, geprägt durch die Angleichung an die Medizinprodukteverordnung und ausstehende Anforderungen des KI-Gesetzes, die die Compliance-Kosten erhöhen, aber klare Marktregeln schaffen. Reaktorausfälle legen die Fragilität der Isotopenversorgung offen, aber EU-Fördermittel für nachhaltige Produktion und heliumfreie MRT zielen darauf ab, das Risiko auszugleichen. Kliniker betonen die Nachfrage nach energieeffizienten Scannern im Einklang mit Kohlenstoffreduzierungsverpflichtungen.

Der asiatisch-pazifische Raum verzeichnet mit 7,38 % die schnellste regionale CAGR, gestützt durch Chinas Installation von 16 Ganzkörper-PET-Systemen und expandierende tertiäre Krankenhausnetzwerke. Die regulatorische Modernisierung in Japan, Südkorea und Indien beschleunigt die Zulassung von Photonenzähl-CT und KI-Software, während staatliche Versicherungen in Südkorea den Zugang zu PET-Tracern erweitern. Schwellenländer in Südostasien weisen Infrastrukturbudgets für Hybrid Imaging zu, um die steigende Krebsinzidenz zu bewältigen, obwohl hohe Kapitalkosten eine Hürde bleiben.

Wettbewerbslandschaft

Der Hybrid Imaging Markt weist eine moderate Konzentration auf. GE HealthCare, Siemens Healthineers und Philips verfügen über multimodale Portfolios und umfangreiche Servicenetzwerke und nutzen ihre Größe, um unternehmensweite Geräteerneuerungen auszuhandeln. Jüngste Markteinführungen wie GEs Revolution Vibe CT mit Ein-Herzschlag-Herzbildgebung integrieren KI-Algorithmen an der Konsole und stärken die Hardware-Software-Synergie.

Im Softwarebereich spezialisieren sich agile Unternehmen wie Cleerly und iCAD auf krankheitsspezifische Analytik und kooperieren häufig mit Scanner-OEMs, um die klinische Integration zu beschleunigen. RadNets Übernahme von iCAD für 103 Millionen USD erweitert KI-Mammografie auf 1.700 Standorte und veranschaulicht, wie Dienstleister Technologie erwerben, um volumenbetriebene Geschäfte zu differenzieren.

Innovationen in weißen Flecken entstehen rund um Point-of-Care-PET und kompakte, gehirnspezifische Scanner. Positrigos FDA-zugelassenes NeuroLF demonstriert einen Vorstoß in erschwingliche Spezialgeräte, die bestimmte Hybrid Imaging Dienste dezentralisieren könnten. Gleichzeitig zielen Partnerschaften zwischen OEMs und Cloud-Anbietern auf die longitudinale Datenaggregation zur Unterstützung bevölkerungsweiter Analytik ab.

Führende Unternehmen der Hybrid Imaging Branche

GE HealthCare

Siemens Healthineers

Koninklijke Philips N.V.

Canon Medical Systems

United Imaging Healthcare

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: SHINE Technologies gab die Übernahme des SPECT-Bildgebungsgeschäfts von Lantheus bekannt und erweitert damit seinen Fußabdruck in der Nuklearmedizin über die Mo-99-Produktion hinaus.

- Mai 2025: MR Solutions installierte das weltweit erste Hochfeld-7T-SPECT/MR-System mit einem abnehmbaren PET-Einsatz im Houston Methodist und schuf damit die erste trimodale präklinische Plattform.

- April 2025: RadNet schloss den Kauf von iCAD für 103 Millionen USD ab und erweitert damit KI-Brustbildgebungstools auf ein globales Mammografienetzwerk.

- März 2025: Canon Medical Systems erhielt die FDA-Zulassung für die Adora DRFi, eine automatisierte Radiografie-Fluoroskopie-Hybridlösung.

Berichtsumfang des globalen Hybrid Imaging Marktes

| PET/CT |

| SPECT/CT |

| PET/MRT |

| Andere Hybridsysteme (PET/Ultraschall, Trimodalität) |

| Onkologie |

| Kardiologie |

| Neurologie |

| Orthopädie & Bewegungsapparat |

| Andere klinische Anwendungen |

| Krankenhäuser |

| Diagnostische Bildgebungszentren |

| Akademische und Forschungseinrichtungen |

| Fachkliniken |

| Digitales Photonenzählen |

| Analoges Szintillator-basiertes System |

| Hardware |

| Software |

| Dienstleistungen & Wartungsverträge |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Modalität | PET/CT | |

| SPECT/CT | ||

| PET/MRT | ||

| Andere Hybridsysteme (PET/Ultraschall, Trimodalität) | ||

| Nach Anwendung | Onkologie | |

| Kardiologie | ||

| Neurologie | ||

| Orthopädie & Bewegungsapparat | ||

| Andere klinische Anwendungen | ||

| Nach Endnutzer | Krankenhäuser | |

| Diagnostische Bildgebungszentren | ||

| Akademische und Forschungseinrichtungen | ||

| Fachkliniken | ||

| Nach Detektortechnologie | Digitales Photonenzählen | |

| Analoges Szintillator-basiertes System | ||

| Nach Komponente | Hardware | |

| Software | ||

| Dienstleistungen & Wartungsverträge | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des globalen Hybrid Imaging Marktes bis 2030?

Es wird erwartet, dass der Markt bis 2030 einen Wert von 11,82 Milliarden USD erreicht, was einer CAGR von 5,62 % ab 2025 entspricht.

Welche Modalität führt derzeit bei der installierten Basis und beim Umsatz?

PET/CT-Systeme halten 61,28 % des Umsatzes aufgrund fest verankerter onkologischer Workflows und ausgereifter Erstattungsregelungen.

Warum ist Photonenzähl-CT wichtig für Hybrid Imaging?

Photonenzähl-Detektoren erhöhen die räumliche Auflösung und senken die Strahlendosis um bis zu 70 %, wodurch Hybridscans sicherer und informativer werden.

Wie beeinflussen Erstattungsänderungen die Einführung?

Die separate Vergütung für hochpreisige PET-Tracer und KI-Analysen hat die Margen für Leistungserbringer verbessert und Scanner-Aufrüstungen sowie Scanvolumina beschleunigt.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum verzeichnet mit 7,38 % die höchste CAGR aufgrund von Infrastrukturausbau und regulatorischer Modernisierung.

Welcher Faktor begrenzt das Wachstum von Hybrid Imaging außerhalb der Onkologie am stärksten?

Das begrenzte Verfahrensvolumen in der Kardiologie und Neurologie im Vergleich zur Onkologie erschwert es Zentren, Kapitalausgaben außerhalb der Krebsversorgung zu rechtfertigen.

Seite zuletzt aktualisiert am: