Marktgröße und Marktanteil für tragbare Bildgebungsgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

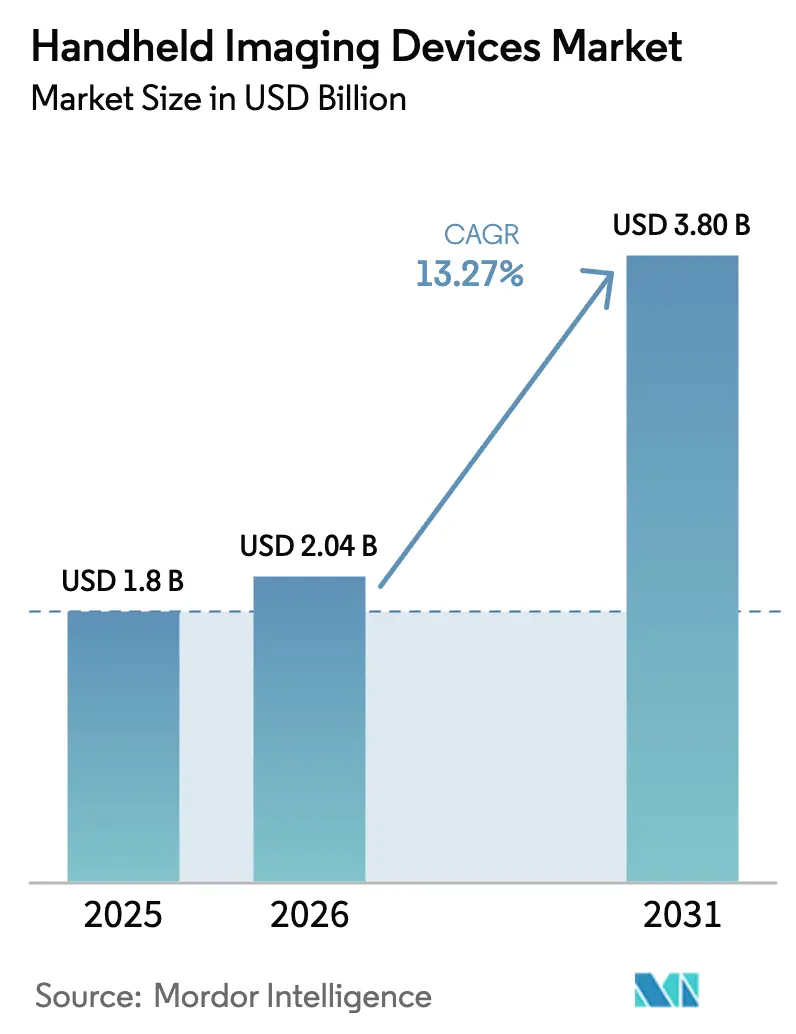

| Marktgröße (2026) | 2.04 Milliarden US-Dollar |

| Marktgröße (2031) | 3.80 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.27% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für tragbare Bildgebungsgeräte von Mordor Intelligence

Die Marktgröße für tragbare Bildgebungsgeräte wird im Jahr 2026 auf 2,04 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 1,8 Milliarden USD, mit Prognosen von 3,80 Milliarden USD und einem Wachstum von 13,27 % CAGR über den Zeitraum 2026–2031.

Diese robuste Entwicklung spiegelt wider, dass Krankenhäuser und Fachkliniken diagnostische Arbeitsabläufe von zentralisierten Radiologieabteilungen an das Krankenbett, in den Krankenwagen oder auf den Fabrikboden verlagern, da Telemedizinnetzwerke reifen und KI-gestützte Bildakquisition die Abhängigkeit vom Bediener verringert. Die Unternehmensausgaben für Bildgebungs-IT, die im Jahr 2024 einen Wert von 10,96 Milliarden USD erreichten, priorisieren nun die nahtlose Erfassung von Point-of-Care-Daten und treiben damit den Markt für tragbare Bildgebungsgeräte weiter voran. Der Wettbewerb zwischen Anbietern rund um Einzelsonden-Ultraschall, kabellose Röntgengeneratoren und taschengroße Geräte für optische Kohärenztomografie (OCT) bestätigt, dass Hardware-Miniaturisierung und Sensorinnovation keine Zukunftsperspektiven mehr sind, sondern gegenwärtige Differenzierungsmerkmale. Geopolitische Erschütterungen der Halbleiter-Lieferketten und eine verstärkte Cybersicherheitsprüfung dämpfen weiterhin die kurzfristigen Margen, doch die adressierbare klinische und industrielle Nutzerbasis wächst weiterhin vierteljährlich und erhält den Appetit auf Kapitalinvestitionen in Nordamerika, Europa und Asien-Pazifik aufrecht.

Wichtigste Erkenntnisse des Berichts

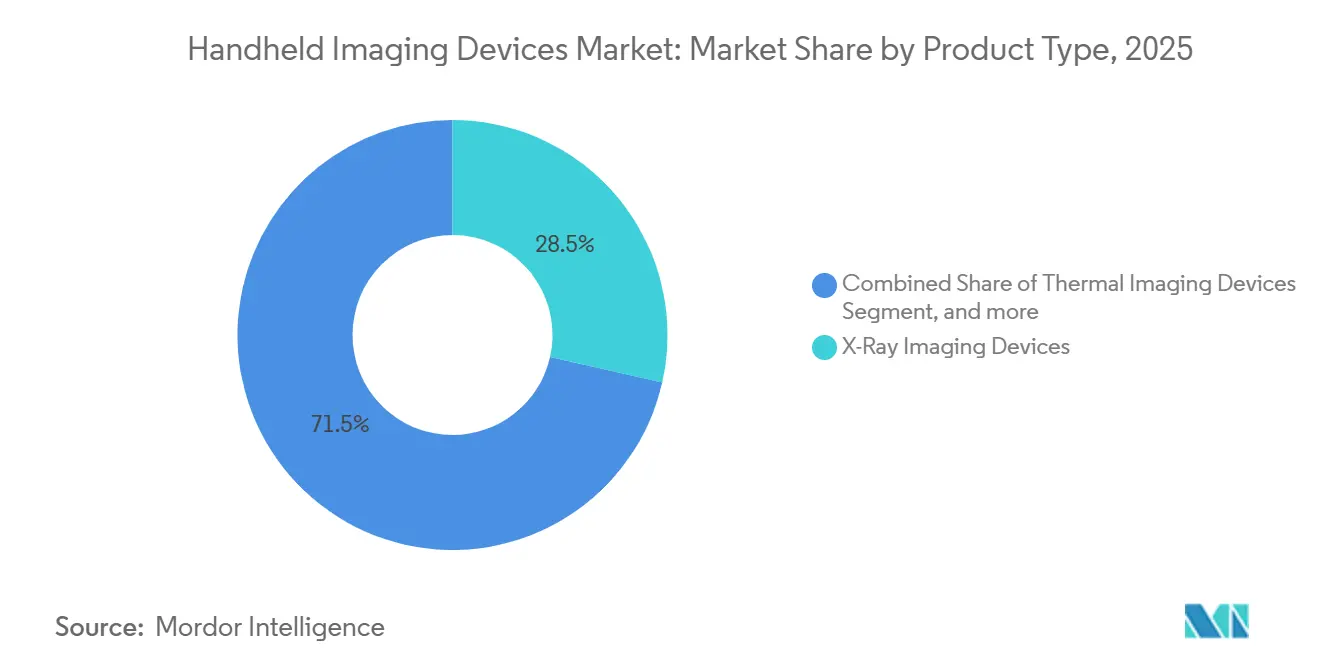

- Nach Produkttyp erfassten Röntgensysteme im Jahr 2025 einen Marktanteil von 28,54 % am Markt für tragbare Bildgebungsgeräte, während optische Plattformen und OCT-Plattformen bis 2031 voraussichtlich mit einer CAGR von 15,76 % wachsen werden.

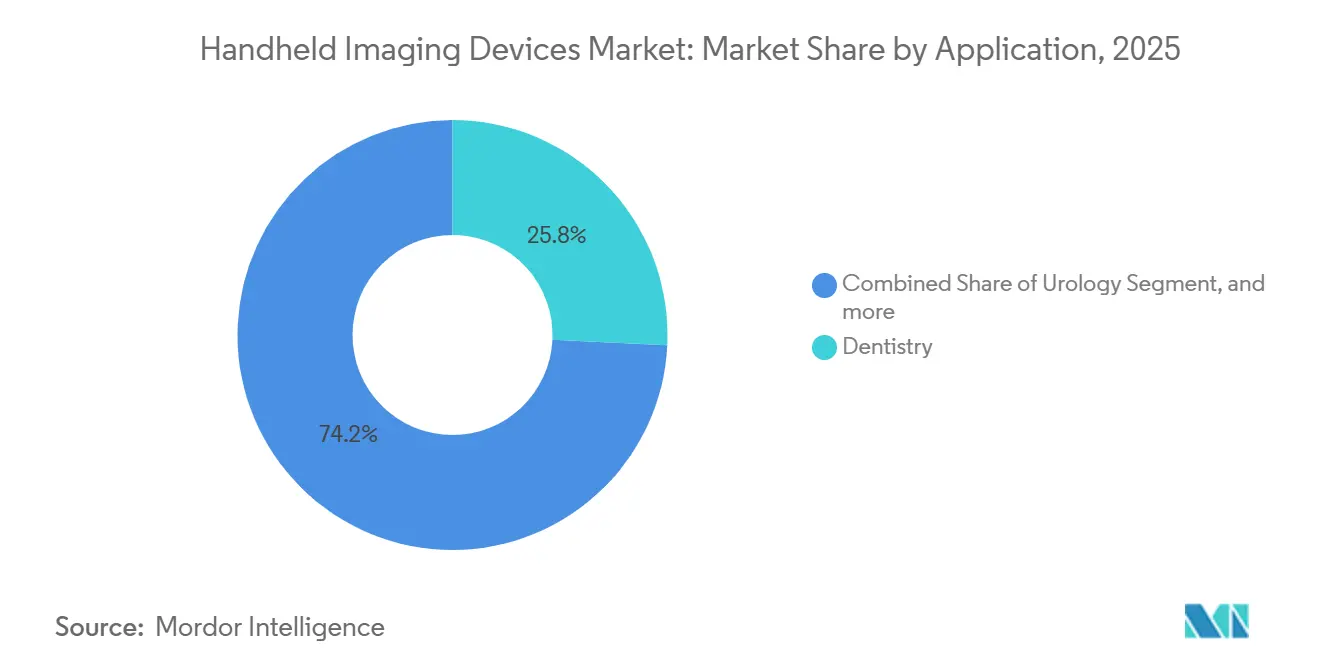

- Nach Anwendung führte die Zahnheilkunde den Umsatz mit einem Anteil von 25,76 % am Markt für tragbare Bildgebungsgeräte im Jahr 2025 an; die Orthopädie soll bis 2031 mit einer CAGR von 16,22 % am schnellsten wachsen.

- Nach Endnutzer entfielen auf Krankenhäuser 55,63 % des Umsatzes im Jahr 2025, während Fachkliniken im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 16,43 % wachsen werden.

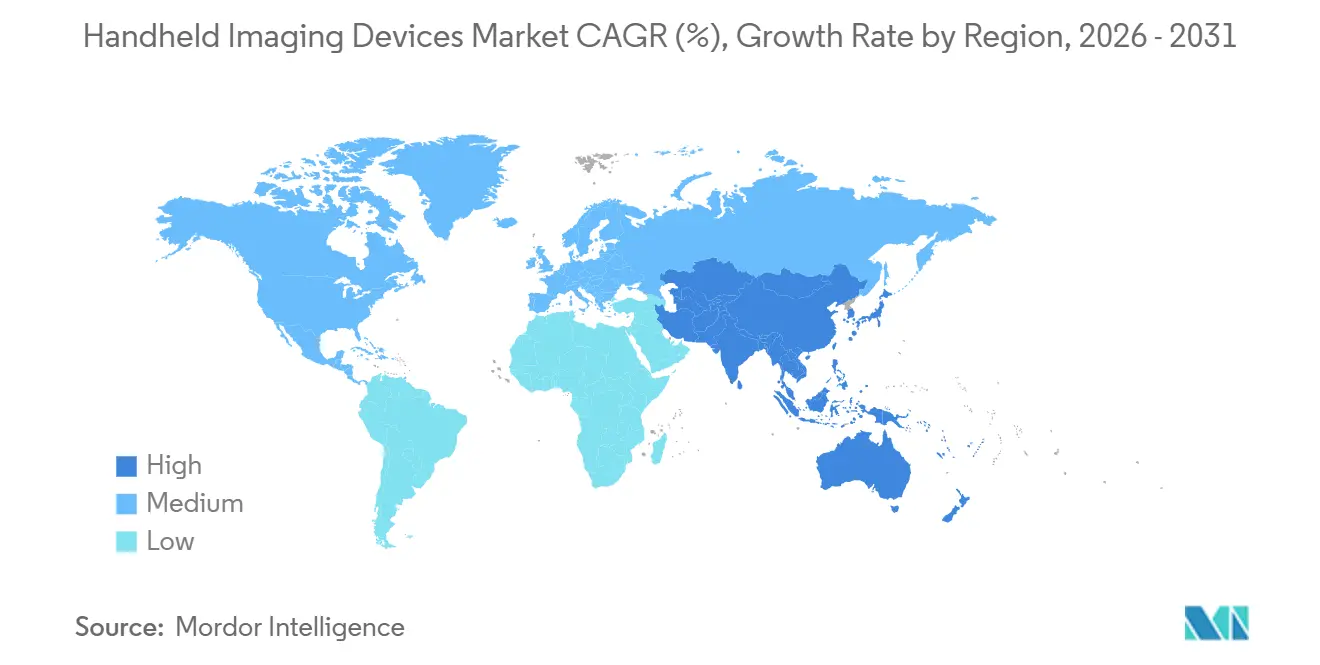

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 43,21 % am Umsatz; Asien-Pazifik liegt mit einer CAGR von 14,65 % auf Kurs und ist damit die schnellste aller Regionen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für tragbare Bildgebungsgeräte

Analyse der Treiberwirkung*

| Treiber | (~) (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung von Point-of-Care-Diagnostik | +2.8% | Global (Nordamerika, Westeuropa als frühe Anwender) | Mittelfristig (2–4 Jahre) |

| Wachsende industrielle Nachfrage nach zerstörungsfreier Echtzeit-Prüfung | +1.4% | Fertigungszentren in Asien-Pazifik, Verteidigungssektoren in Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende Ausgaben für Verteidigung und innere Sicherheit | +1.1% | Nordamerika, Europa, Naher Osten GCC | Langfristig (≥4 Jahre) |

| Sensorminiaturisierung und drahtlose Fortschritte | +2.5% | Forschungs- und Entwicklungszentren in Nordamerika, Japan, Südkorea | Kurzfristig (≤2 Jahre) |

| Ausbau der Telemedizin-Infrastruktur | +2.2% | Schwellenmärkte in Asien-Pazifik, ländliches Nordamerika | Kurzfristig (≤2 Jahre) |

| Staatliche Förderung und Klarheit bei der Erstattung | +1.6% | Nordamerika, Europa, Japan, Australien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung von Point-of-Care-Diagnostik in Gesundheitseinrichtungen

Point-of-Care-Ultraschall hat sich von einem Nischeninstrument der Notfallmedizin zu einem Standardwerkzeug in der Kardiologie, Intensivmedizin und Geburtshilfe entwickelt. In einer Kopf-an-Kopf-Bewertung von sechs tragbaren Sonden im Januar 2024 nannten 35 Kliniker Bildqualität und intuitive Arbeitsabläufe als wichtigste Kaufkriterien. Die Einführung von Caption AI auf dem Vscan Air SL durch GE Healthcare im April 2024 fügte automatisierte Ejektionsfraktion- und B-Linien-Quantifizierung hinzu und ermöglicht es Nicht-Kardiologen, eine Echokardiografie am Krankenbett mit der Genauigkeit eines Spezialisten durchzuführen. CMS schloss die Erstattung von reinen Audio-Telemedizinleistungen für 2025 ab und erlaubt die Abrechnung von tragbarem Ultraschall, wenn Videoverbindungen ausfallen – eine Änderung, die den Zugang in bandbreitenbeschränkten ländlichen Gebieten erweitert. Krankenhäuser integrieren tragbare Bildgebung nun in die von Pflegepersonal geleitete Triage und verkürzen die Diagnosezeit bei Pneumothorax oder tiefer Venenthrombose um Minuten, während Fachkliniken sowohl professionelle als auch technische Komponenten im Rahmen des Ärztehonorars der Medicare abrechnen. In Kombination mit KI-Führung, Cloud-DICOM-Integration und stabiler Erstattung entsteht ein sich selbst verstärkender Kreislauf, der mittelfristig ein zweistelliges Wachstum für den Markt für tragbare Bildgebungsgeräte antreibt.

Wachsende industrielle Nachfrage nach zerstörungsfreier Echtzeit-Prüfung

Fabrikleiter und Außendiensttechniker verlassen sich zunehmend auf tragbare Wärme- und Röntgengeräte, um verborgene Korrosion, Hohlräume oder gefälschte Elektronik zu erkennen, ohne die Produktion zu unterbrechen. Teledyne FLIR-Kameras identifizieren elektrische Hotspots und Isolationsversagen in Millisekunden, und kompakte Computertomografiescanner wie der Lumafield Neptune visualisieren Multi-Die-Halbleiterstapel zur Lieferkettensicherung. Die Nachfrage konzentriert sich auf chinesische, japanische und südkoreanische Automobil-Elektronikwerke sowie auf nordamerikanische Luft- und Raumfahrt- und Verteidigungswartungsdepots. Zustandsbasierte Wartung, unterstützt durch tragbare Bildgebung, reduziert Ausfallzeiten und verlängert die Lebensdauer von Anlagen, was zu einem messbaren Return on Investment führt, der Beschaffungszyklen aufrechterhält.

Steigende Beschaffung tragbarer Bildgebungsgeräte für Verteidigung und innere Sicherheit

Kampfmittelräumteams setzen gepanzerte Röntgengeräte ein, um Geräteinterna ohne direkte Handhabung zu visualisieren, während Wärmebildgeräte die Perimetersicherheit und die Such- und Rettungsarbeit bei Katastrophen unterstützen. Die Richtlinien des US-Verteidigungsministeriums schreiben nun drahtlose Datenverbindungen, ein Gesamtgewicht von unter 3 kg und den Betrieb bei extremen Temperaturen für Feldbildgebungsgeräte vor. GCC-Länder investieren in tragbaren Ultraschall für die Versorgung von Kampfverletzten, und NATO-Mitglieder modernisieren Bataillonssanitätsstationen mit Taschengeräten, die Bilder in sichere taktische Netzwerke einspeisen. Lange Vertragslaufzeiten sichern die Umsatztransparenz für vier oder mehr Jahre, auch wenn die Stückzahlen hinter den zivilen Gesundheitsaufträgen zurückbleiben.

Technologische Fortschritte bei der Sensorminiaturisierung und drahtlosen Konnektivität

Rückseitig beleuchtete CMOS-Sensoren, Wafer-Stacking und kapazitive mikromechanische Ultraschallwandler (CMUT) haben die Qualitätslücke zwischen tragbaren und stationären Systemen verringert. Der Prix-Galien-preisgekrönte iQ3 von Butterfly Network aus dem Jahr 2024 verwendet ein einziges CMUT-Array für mehrere Scanmodi und eliminiert kostspielige Sondenwechsel. Samsungs R20, das auf der RSNA 2025 vorgestellt wurde, vereint Ultraschall und Niedrigdosis-Röntgen in einem tragbaren Gehäuse. Die Lieferkette bleibt jedoch fragil: Die Fertigung modernster CMOS-Sensoren konzentriert sich auf Taiwan und China, ohne vergleichbare westliche Kapazitäten[1]Nationales Institut für Standards und Technologie, "Bericht zur Halbleiter-Lieferkette," nist.gov. Drahtlose Upgrades auf Bluetooth Low Energy und Wi-Fi 6 reduzieren die Kabelermüdung, lassen aber die Akkulaufzeiten bei etwa 80 Minuten verharren, was zu einem Wettlauf in der Energieverwaltung führt[2]Amerikanisches Kollegium für Notfallmediziner, "Leitfaden zur Akkuleistung von tragbarem Ultraschall," acep.org. Kurzfristig werden Funktionsunterschiede – KI-Überlagerungen, längere Akkulaufzeit, automatisierte Voreinstellungen – Geräteaktualisierungszyklen im Markt für tragbare Bildgebungsgeräte anspornen.

Analyse der Hemmnisse*

| Hemmnis | (~) (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gesamtbetriebskosten und Wartungskosten | -1.8% | Global, besonders ausgeprägt in Asien-Pazifik und Südamerika | Mittelfristig (2–4 Jahre) |

| Strenge mehrstufige regulatorische Zulassungswege | -1.2% | Global, verlängerte MDR-Zeitpläne in Europa | Langfristig (≥4 Jahre) |

| Herausforderungen bei Datensicherheit und Cyber-Compliance | -1.4% | Verstärkte Prüfung in Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Lieferkettenengpässe bei Hochleistungssensoren | -1.1% | Abhängigkeit von Halbleiterfabriken in Taiwan und China | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gesamtbetriebskosten und Wartungskosten

Die Anschaffungspreise reichen von 1.999 USD für den Butterfly iQ+ bis über 10.000 USD für Premium-Sonosite-Sonden, doch jährliche Software-, Wartungs- und Sondenersatzkosten addieren weitere 3.000–10.000 USD. Akkus verschlechtern sich nach etwa 400 Ladezyklen, und Ersatzakkus kosten 500–1.000 USD. Kleinere Kliniken in Südostasien oder Südamerika haben Schwierigkeiten, diese Ausgaben zu amortisieren, wenn die Gebühren überwiegend aus eigener Tasche bezahlt werden. Leasing verteilt die Zahlungen über 3–5 Jahre, beinhaltet jedoch Zinsen von 4–8 %, was Praxen an Anbieter-Ökosysteme bindet und die Lebenszykluskosten erhöht. Mittelfristig werden hohe Betriebskosten das Mengenwachstum in preissensiblen Segmenten des Marktes für tragbare Bildgebungsgeräte begrenzen.

Herausforderungen bei Datensicherheit und Cyber-Compliance für vernetzte Geräte

Health-ISAC meldete im Jahr 2024 11 CISA-Hinweise für Medizingeräte und zählte 5.100 öffentliche DICOM-Server ohne ordnungsgemäße Authentifizierung – ein Anstieg von 246 % seit 2017[3]Health-ISAC, "Landschaft der Cyber-Schwachstellen bei Medizingeräten 2024," h-isac.org . Dreiundfünfzig Prozent der analysierten Schwachstellen könnten Patienten direkt schaden. Das Ende der Lebensdauer von Windows 10 im Oktober 2025 zwingt Anbieter dazu, Firmware zu aktualisieren oder Endpunkte zu gefährden. Hersteller investieren steigende Budgets in sicherheitsorientiertes Engineering und koordinierte Offenlegungsprogramme; Anbieter leiten 7–20 % der IT-Ausgaben für die Cybersicherheitshärtung um. Verstärkte Prüfung, insbesondere in den USA und der EU, veranlasst risikoaverse Käufer, Käufe zu verzögern, was die kurzfristigen Stückverkäufe verringert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Optische Geräte übertreffen traditionelle Modalitäten

Optische, Nah-Infrarot- und tragbare OCT-Geräte werden bis 2031 voraussichtlich eine CAGR von 15,76 % verzeichnen – die höchste aller Produktkategorien. Röntgensysteme dominierten den Umsatz und machten im Jahr 2025 28,54 % des Marktanteils für tragbare Bildgebungsgeräte aus, angetrieben durch intraorale Dentalgeräte und mobile Radiografiewagen in Pflegeheimen. Die Marktgröße für tragbare Bildgebungsgeräte im Bereich optischer Plattformen dürfte bis 2031 1 Milliarde USD übersteigen, da Dermatologen und Ophthalmologen traditionelle Filme durch nicht-ionisierende Lösungen ersetzen. Ultraschall bleibt die am häufigsten installierte Modalität: GE's Vscan Air führt die Bewertungen zur Benutzerfreundlichkeit an, während Mindray TE Air Auszeichnungen für kardiale Genauigkeit erhält. Wärmebildkameras gewinnen zwar als Nischenprodukt an Dynamik für industrielle vorausschauende Wartung und Verteidigungsaufklärung, wo Teledyne FLIR dominiert.

Tragbares OCT erreicht nun eine axiale Auflösung von unter 10 Mikrometern und ermöglicht es Hausärzten, diabetische Retinopathie ohne Überweisung an einen Spezialisten zu screenen. Mit Smartphones verbundene Funduskameras und Dermatoskope, die oft unter 3.000 USD kosten, erweitern die Bildgebung auf Einzelhandelskliniken und mobile Fahrzeuge. Konica Minoltas Knochensuppressionsbildgebung, die im Dezember 2024 von der FDA zugelassen wurde, zeigt softwaregesteuerte Röntgeninnovation, die Lungendetails verbessert, ohne die Dosis zu erhöhen. Die künftige Differenzierung wird von Hardware auf Firmware verlagert, wobei Anbieter cloud-basierte Upgrades einsetzen, die über Nacht neue Bildgebungsmodi einführen. Da die Plattformkonvergenz zunimmt – Samsungs R20 bündelt Ultraschall und Niedrigdosis-Röntgen – werden Käufer zunehmend KI-gesteuerte Interpretationsgeschwindigkeit und Cybersicherheitsposition gegenüber reiner Bildauflösung abwägen.

Nach Anwendung: Orthopädie wächst stark, da muskuloskelettaler Ultraschall an Bedeutung gewinnt

Die Orthopädie ist mit einer CAGR von 16,22 % für das schnellste Wachstum aller Anwendungen vorgesehen, da muskuloskelettaler Ultraschall in sportmedizinische Kliniken, Notaufnahmen und hausärztliche Arbeitsabläufe einzieht. Die Zahnheilkunde beherrschte im Jahr 2025 mit einem Anteil von 25,76 % am Umsatz dank schneller Stuhldiagnostik, doch ihr Wachstum verlangsamt sich angesichts gesättigter Durchdringung in entwickelten Märkten. Kardiologische Arbeitsabläufe haben die tragbare Ejektionsfraktionsschätzung und das Perikarderguss-Screening zum Standard gemacht und die Echowartezeiten in überlasteten Notaufnahmen verkürzt. Die Nutzung in der Ophthalmologie und Dermatologie nimmt zu, da tragbares OCT und hochauflösende Dermatoskopie die Netzhaut- und Hautkrebsvorsorge auf kommunale Einrichtungen ausweiten.

Point-of-Care-Ultraschall zur Frakturerkennung, geführten Gelenkinjektionen und Beurteilung von Weichteilschäden reduziert orthopädische Überweisungsverzögerungen. Medicare erstattet nun ultraschallgeführte Injektionen mit etwa 180 USD pro Episode und stärkt damit die Klinikwirtschaft. Die Urologie nutzt tragbare Scanner für Blasenscans und die Triage von Nierensteinen, während die Gynäkologie tragbare Bildgebung für die frühe Schwangerschaftsdatierung und die Geburtstriage einsetzt. Obwohl Endokrinologie und vaskuläre Zugangsnischen klein bleiben, könnten KI-gesteuerte Nadelführungswerkzeuge eine breitere Nutzung fördern. Da Sportbeteiligung und eine alternde Bevölkerung die Verletzungshäufigkeit erhöhen, wird der Anteil der Orthopädie am Markt für tragbare Bildgebungsgeräte weiter zunehmen.

Nach Endnutzer: Fachkliniken gewinnen Marktanteile, da die Versorgung dezentralisiert wird

Krankenhäuser besaßen im Jahr 2025 55,63 % des Umsatzes im Markt für tragbare Bildgebungsgeräte, doch Fachkliniken werden bis 2031 eine CAGR von 16,43 % verzeichnen. Dezentralisierte Versorgungsmodelle ermöglichen es orthopädischen, kardiologischen und geburtshilflichen Praxen, sowohl technische als auch professionelle Gebühren zu behalten – ein doppelter Erfassungsanreiz, der fehlt, wenn die Bildgebung an die Krankenhausradiologie ausgelagert wird. Diagnostische Bildgebungszentren konzentrieren sich weiterhin auf MRT und CT, wobei tragbare Geräte als geringfügiges Hilfsmittel dienen, außer bei tragbaren Röntgendiensten für hausgebundene Senioren. Industrielle Unternehmen für zerstörungsfreie Prüfung, Streitkräfte und Tierärzte tragen stetige, aber kleinere Mengenströme bei.

Die CMS-Richtlinie von 2025, die eine virtuelle direkte Aufsicht erlaubt, ermöglicht es medizinischen Assistenten, tragbare Sonden unter der Fernaufsicht eines Arztes zu bedienen, was Personalmodelle in ambulanten Einrichtungen erweitert. Fachübergreifende Gruppen integrieren Ultraschall zunehmend in Konsultationen beim gleichen Besuch und steigern so die nachgelagerte Verfahrenserfassung. Krankenhäuser dominieren weiterhin den Einsatz in Notaufnahmen, Intensivstationen und Kreißsälen, doch Kapitalbudgets tendieren zu Robotik und Strahlentherapie, was die Erneuerungsraten tragbarer Geräte verlangsamt. Ambulante Operationszentren und Notfallversorgungsketten werden die schnellsten Anwender sein, da sie tragbare Bildgebung als Hebel für Patientenengagement und Umsatzgenerierung betrachten.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Anteil von 43,21 % am Umsatz, gestützt durch die klaren Zahlungscodes von Medicare und den schlanken 510(k)-Zulassungsweg der FDA, der Konica Minolta und Fujifilm half, neuartige Geräte innerhalb von 12 Monaten zuzulassen. US-amerikanische integrierte Versorgungsnetzwerke wie Sutter Health standardisierten Anfang 2025 auf Vscan Air, setzten mehr als 5.000 Geräte ein und verknüpften Bilder mit elektronischen Epic-Patientenakten. Kanada stattet abgelegene Kliniken im Yukon und Nunavut mit Taschenultraschall aus, um Medevac-Flüge im Wert von 10.000 USD zu vermeiden, während Mexikos Privatkrankenhäuser die geburtshilfliche tragbare Bildgebung trotz begrenzter öffentlicher Finanzierung ausbauen.

Asien-Pazifik wird mit einer CAGR von 14,65 % das höchste regionale Wachstumstempo für den Markt für tragbare Bildgebungsgeräte verzeichnen. Chinas Plan „Gesundes China 2030” finanziert Gemeindekliniken beim Kauf von Ultraschall von inländischen Marktführern Mindray und Chison zu 30–40 % Rabatt gegenüber westlichen Listenpreisen. Indiens Ayushman Bharat Digital Mission kofinanziert Tele-Echokardiografie-Zentren, die ländliche Diagnosedefizite verringern. Japans alternde Bevölkerung veranlasst Hausbesuchsärzte, leichte Sonden mitzuführen, und Südkoreas Halbleiterkompetenz verkürzt die Forschungs- und Entwicklungszyklen für sensorintensive Modalitäten. Australien setzt AS/NZS-3540-Sicherheitsnormen durch, vergibt aber Zuschüsse für die ländliche Gesundheitsversorgung zur Beschaffung mobiler Bildgebungsgeräte.

Europa zeigt Ersatznachfrage in Deutschland, Frankreich und dem Vereinigten Königreich, wo strenge Audits der Medizinprodukteverordnung die Einführung neuer Modalitäten verlangsamen, aber etablierte Originalgerätehersteller mit umfangreichen Compliance-Budgets begünstigen. Osteuropäische Länder leiten EU-Kohäsionsfonds zur Modernisierung von Bezirkskrankenhäusern mit tragbarem Ultraschall und digitalem Röntgengerät um. GCC-Staaten, angeführt von Saudi-Arabien und den Vereinigten Arabischen Emiraten, beschaffen tragbare Geräte für Grenzkontrolle und Massenveranstaltungsmedizin. Subsahara-Afrika ist auf NGO-Spenden angewiesen, während das Wachstum in Lateinamerika durch Währungsvolatilität eingeschränkt wird; dennoch setzen private brasilianische Geburtskliniken tragbare Fetalscanner ein, um ihr Patientenerlebnis zu differenzieren.

Wettbewerbslandschaft

Der Markt für tragbare Bildgebungsgeräte umfasst diversifizierte Bildgebungskonzerne – GE Healthcare, Philips, Siemens Healthineers – neben reinen Innovatoren wie Butterfly Network, Clarius Mobile Health und EchoNous. GE's Übernahme von Intelerad im Wert von 2,3 Milliarden USD im November 2025 vertiefte seinen Cloud-PACS-Stack und ermöglichte es dem Unternehmen, Software-Abonnements mit Vscan-Hardware zu bündeln und Gesundheitssysteme in mehrjährige Unternehmensverträge einzubinden. Der Kauf von Intelligent Ultrasound im Juli 2024 für 51 Millionen USD integrierte Caption AI und ScanNav-Automatisierung in GEs Portfolio und ermöglichte automatisierte kardiale und geburtshilfliche Messungen, die die Bedienvariabilität verringern.

Butterflys iQ3 für 1.999 USD störte die Preisgestaltung und zwang etablierte Anbieter, wettbewerbsfähige Einzelsondenmodelle herauszubringen. Philips Lumify und Siemens Acuson Pocket stützen sich auf abonnementgebundene Voreinstellungen, um Premium-Bruttomargen zu verteidigen. Im industriellen Bereich der zerstörungsfreien Prüfung dominieren Teledyne FLIR und Varex Imaging, doch neue Marktteilnehmer wie Lumafield vermarkten bürofreundliche CT-Scanner zur Lieferkettensicherung. Samsungs R20 unterstreicht die Modalitätskonvergenz, indem es Ultraschall und Röntgen in einem handgepäckgroßen Gerät vereint und die Differenzierung auf Firmware-Upgrades und KI-Analysen verlagert.

Die Cybersicherheitsposition hat sich als Verkaufsargument etabliert: Das steigende Warnvolumen von Health-ISAC drängt Anbieter dazu, Hersteller mit dedizierten Sicherheitsbetriebszentren und koordinierten Offenlegungsprogrammen zu bevorzugen. Die Harmonisierung der FDA mit ISO 13485 erhöht die Compliance-Hürden für Start-ups ohne ausgereifte Qualitätssysteme. Das Wettbewerbsfeld bleibt daher mäßig fragmentiert, wobei die fünf größten Anbieter nahezu 60 % des globalen Umsatzes kontrollieren.

Marktführer im Bereich tragbare Bildgebungsgeräte

GE Healthcare

Teledyne FLIR

Koninklijke Philips N.V.

Siemens Healthineers

Butterfly Network

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Optomed USA stellte seine neueste Innovation vor: Optomed Lumo, eine Funduskamera der nächsten Generation für tragbare Geräte, die hochwertige Netzhautbildgebung in die Primärversorgung und darüber hinaus bringen soll.

- März 2025: Planmeca brachte sein erstes tragbares intraorales Röntgengerät auf den Markt. Planmeca ProX GO bietet platz- und zeitsparende Stuhleffizienz für traditionelle Kliniken und Radiologieräume sowie mobile Zahnkliniken, Pflegeheime und Notfallsituationen.

Globaler Berichtsumfang für den Markt für tragbare Bildgebungsgeräte

Gemäß dem Umfang des Berichts sind tragbare Bildgebungsgeräte portable medizinische Instrumente, die zur Erfassung von Echtzeit-Bildern der inneren Strukturen des Körpers verwendet werden. Sie sind kompakt, einfach zu bedienen und liefern schnelle diagnostische Erkenntnisse am Point of Care. Diese Geräte verbessern die Mobilität und Effizienz in Gesundheitseinrichtungen.

Der Bericht über den Markt für tragbare Bildgebungsgeräte ist segmentiert nach Produkttyp (Thermisch, Ultraschall, Röntgen, Optisch/NIR/OCT und andere Produkttypen), Anwendung (Ophthalmologie, Endokrinologie, Urologie, Gynäkologie & Geburtshilfe, Dermatologie, Zahnheilkunde, Orthopädie, Kardiologie und Gefäßmedizin sowie weitere Anwendungen), Endnutzer (Krankenhäuser, Diagnostische Bildgebungszentren, Fachkliniken und weitere Endnutzer) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika und Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Wärmebildgebungsgeräte |

| Ultraschallbildgebungsgeräte |

| Röntgenbildgebungsgeräte |

| Optische Geräte / NIR / OCT |

| Andere Produkttypen |

| Ophthalmologie |

| Endokrinologie |

| Urologie |

| Gynäkologie & Geburtshilfe |

| Dermatologie |

| Zahnheilkunde |

| Orthopädie |

| Kardiologie und Gefäßmedizin |

| Weitere Anwendungen |

| Krankenhäuser |

| Diagnostische Bildgebungszentren |

| Fachkliniken |

| Weitere Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Wärmebildgebungsgeräte | |

| Ultraschallbildgebungsgeräte | ||

| Röntgenbildgebungsgeräte | ||

| Optische Geräte / NIR / OCT | ||

| Andere Produkttypen | ||

| Nach Anwendung | Ophthalmologie | |

| Endokrinologie | ||

| Urologie | ||

| Gynäkologie & Geburtshilfe | ||

| Dermatologie | ||

| Zahnheilkunde | ||

| Orthopädie | ||

| Kardiologie und Gefäßmedizin | ||

| Weitere Anwendungen | ||

| Nach Endnutzer | Krankenhäuser | |

| Diagnostische Bildgebungszentren | ||

| Fachkliniken | ||

| Weitere Endnutzer | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für tragbare Bildgebungsgeräte im Jahr 2026?

Die Marktgröße für tragbare Bildgebungsgeräte beläuft sich im Jahr 2026 auf 2,04 Milliarden USD, mit einer bis 2031 prognostizierten CAGR von 13,27 %.

Welcher Produkttyp wächst am schnellsten?

Optische Geräte und OCT-Geräte führen das Wachstum mit einer CAGR von 15,76 % an, angetrieben durch den Bedarf an nicht-ionisierenden, hochauflösenden Lösungen in der Ophthalmologie und Dermatologie.

Warum setzen Fachkliniken tragbare Bildgebungsgeräte so schnell ein?

Sie können sowohl professionelle als auch technische Gebühren erfassen und gleichzeitig Diagnostik beim gleichen Besuch anbieten, was eine CAGR von 16,43 % für dieses Endnutzersegment antreibt.

Was ist der wichtigste regionale Wachstumsmotor nach Nordamerika?

Asien-Pazifik, insbesondere China und Indien, wird mit einer CAGR von 14,65 % wachsen, bedingt durch Investitionen in die ländliche Gesundheitsversorgung und inländische kostengünstige Fertigung.

Wie werden Lieferkettenrisiken die künftige Geräteverfügbarkeit beeinflussen?

Die starke Abhängigkeit von taiwanesischen und chinesischen CMOS-Fertigungsanlagen bedeutet, dass geopolitische oder natürliche Störungen die Vorlaufzeiten verlängern und die Komponentenkosten erhöhen könnten, was Anbieter unter Druck setzt, höhere Lagerbestände zu halten.

Welcher jüngste Unternehmensschritt hat den Wettbewerb am stärksten verändert?

GE Healthcares Kauf von Intelerad für 2,3 Milliarden USD im Jahr 2025 integrierte Cloud-PACS mit tragbaren Geräten, vertiefte die Unternehmensbindung und intensivierte den Plattformwettbewerb.

Seite zuletzt aktualisiert am: