Größe und Marktanteil des Marktes für abstimmbare Diodenlaser-Analysatoren

Marktübersicht

| Studienzeitraum | 2025 - 2031 |

|---|---|

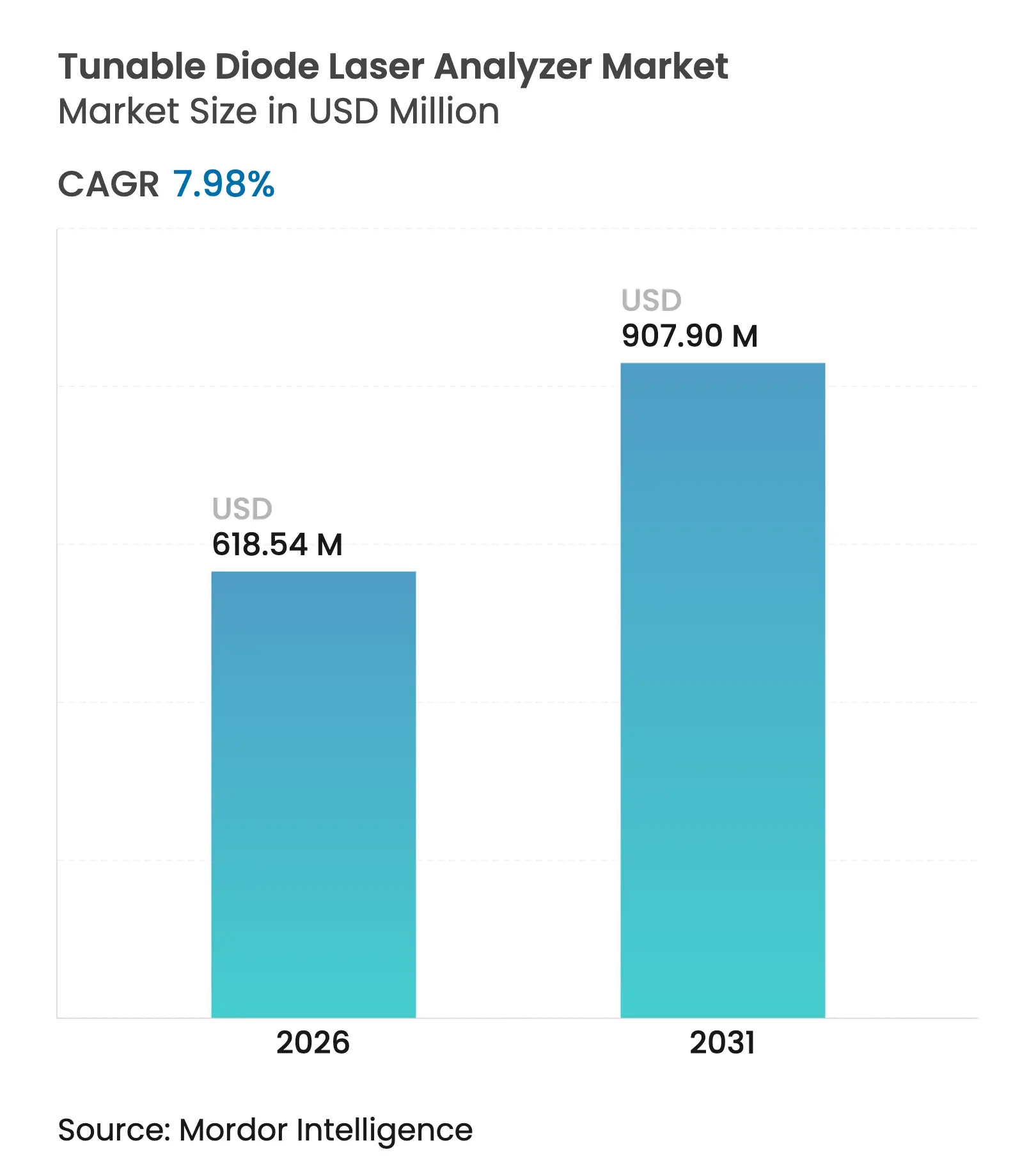

| Marktgröße (2026) | 618.54 Millionen US-Dollar |

| Marktgröße (2031) | 907.9 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.98% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für abstimmbare Diodenlaser-Analysatoren von Mordor Intelligence

Die Marktgröße für abstimmbare Diodenlaser-Analysatoren wurde im Jahr 2025 auf 572,82 Millionen USD geschätzt und soll von 618,54 Millionen USD im Jahr 2026 auf 907,9 Millionen USD bis 2031 wachsen, bei einer CAGR von 7,98 % während des Prognosezeitraums (2026–2031). Die Nachfrage konzentriert sich auf Schwerindustrien, die rund um die Uhr Compliance-Prüfungen unterliegen, und Anbieter, die Analysatoren in umfassendere digitale Steuerungssysteme integrieren, erzielen einen Preisaufschlag. Regulatorische Überarbeitungen in der Europäischen Union und Echtzeit-Überwachungsvorschriften in Asien erklären einen Großteil der kurzfristigen Nachfrage, während die Wasserstoffbeimischung in Turbinen und die Dekarbonisierung von Raffinerien das langfristige Wachstum verankern. Das Technologierisiko durch Quantenkaskadenlösungen ist real, doch laufende Kostensenkungen bei TDLA-Optiken und die Einführung von Doppellaser-Plattformen tragen dazu bei, die Wettbewerbsfähigkeit zu erhalten. Partnerschaften, die Gasanalyse, Edge-Analytics und vorausschauende Wartung verbinden – wie das Gemeinschaftsunternehmen von SICK und Endress+Hauser – dienen als Vorlage dafür, wie Anbieter ihre globale Reichweite ausbauen können, ohne die vollen Forschungs- und Entwicklungskosten zu tragen.[1]Endress+Hauser, "Strategische Partnerschaft gestartet," us.endress.com

Wichtigste Erkenntnisse des Berichts

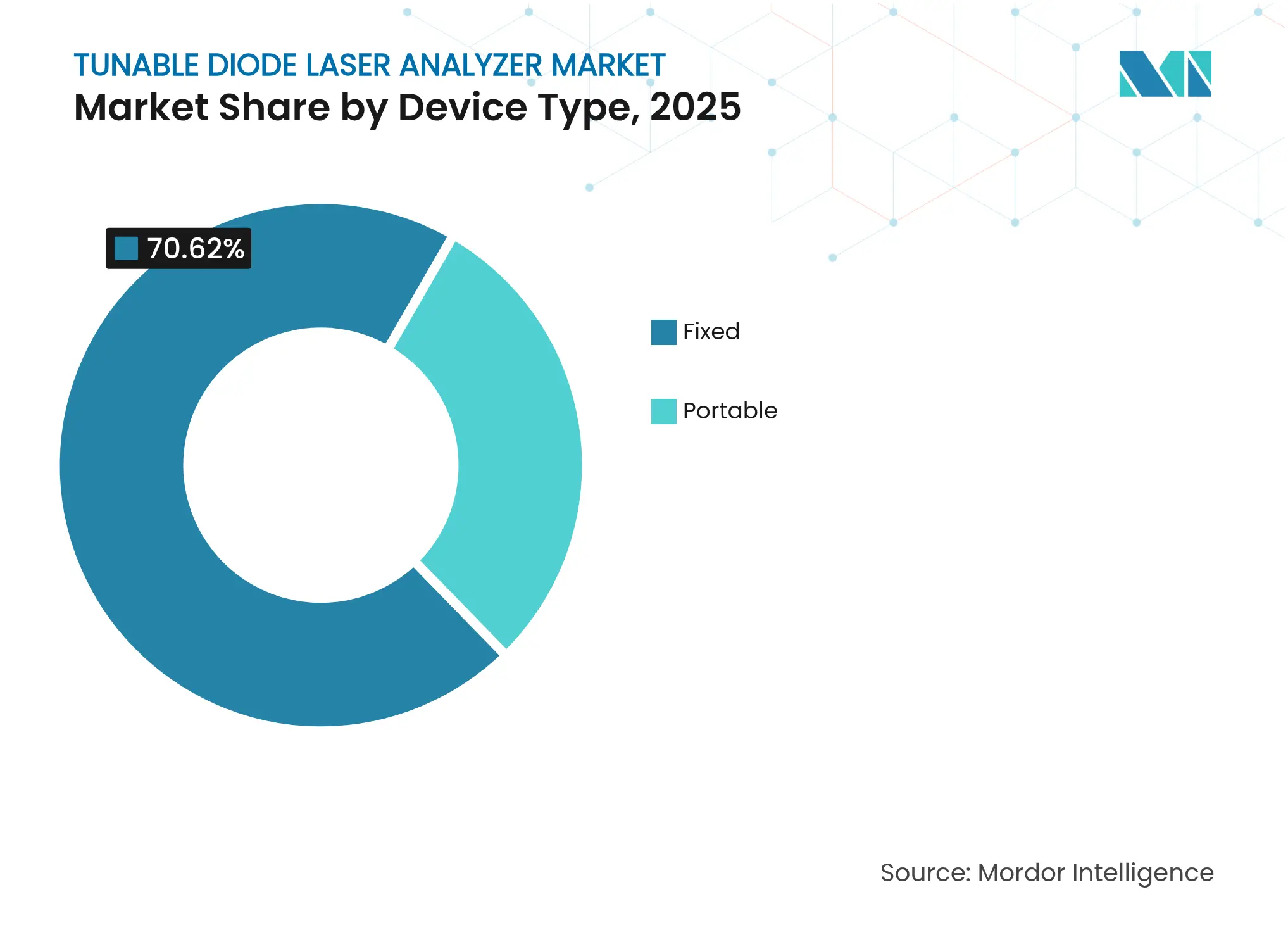

- Nach Gerätetyp hielten stationäre Systeme im Jahr 2025 einen Marktanteil von 70,62 % am Markt für abstimmbare Diodenlaser-Analysatoren, während tragbare Geräte bis 2031 voraussichtlich mit einer CAGR von 9,32 % wachsen werden.

- Nach Messmethodik erzielten In-situ-Lösungen im Jahr 2025 einen Umsatzanteil von 63,95 %, während extraktive Systeme bis 2031 eine CAGR von 7,94 % verzeichnen dürften.

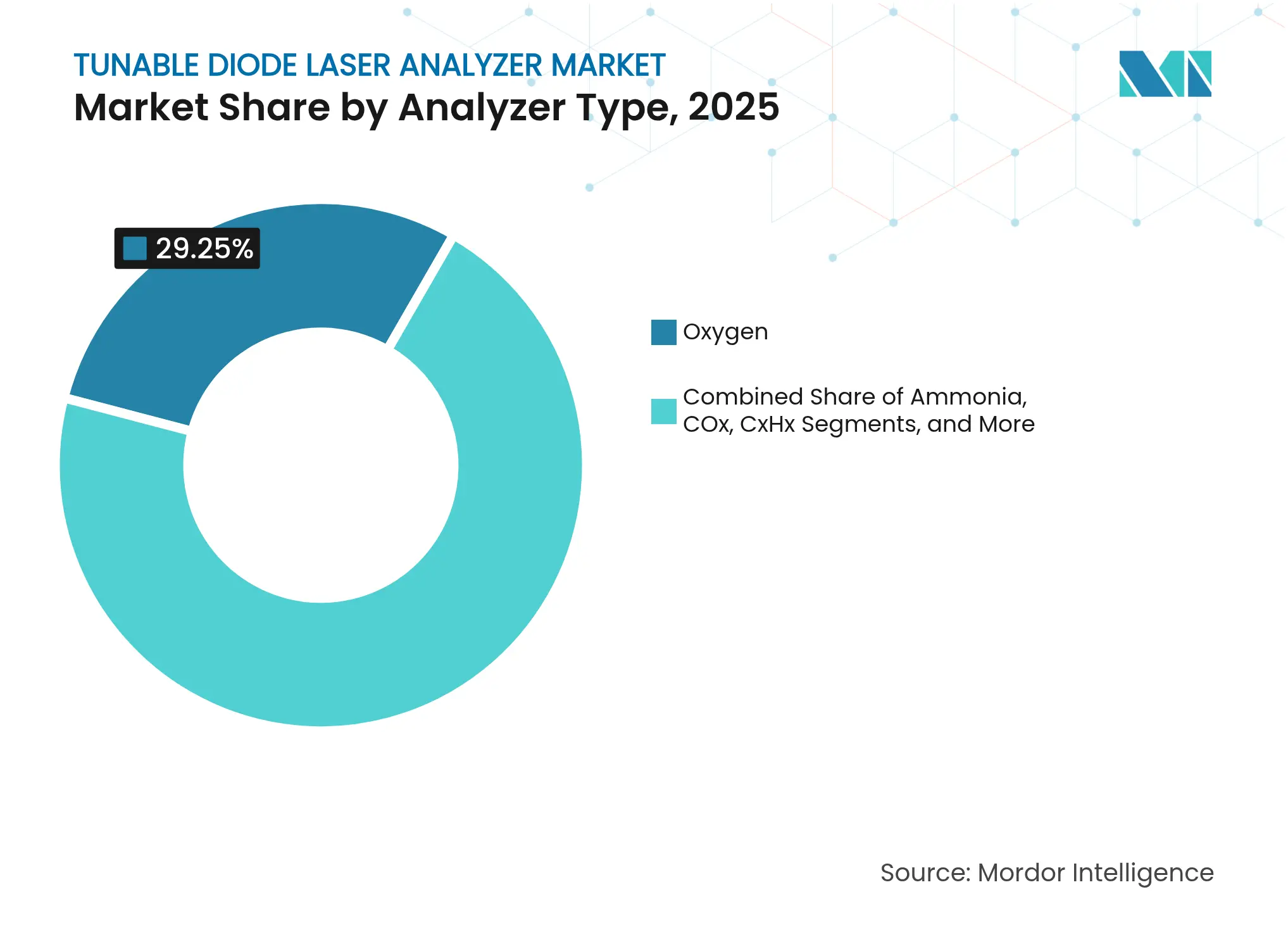

- Nach Analysatortyp führten Sauerstoffplattformen mit einem Umsatzanteil von 29,25 % im Jahr 2025; Ammoniakvarianten weisen mit einer CAGR von 9,05 % das stärkste Wachstum auf, bedingt durch den Ausbau der selektiven katalytischen Reduktion.

- Nach Endverbraucher entfielen 34,40 % des Umsatzes im Jahr 2025 auf Öl und Gas, während für Anwendungen im Gesundheitswesen bis 2031 eine CAGR von 9,72 % prognostiziert wird.

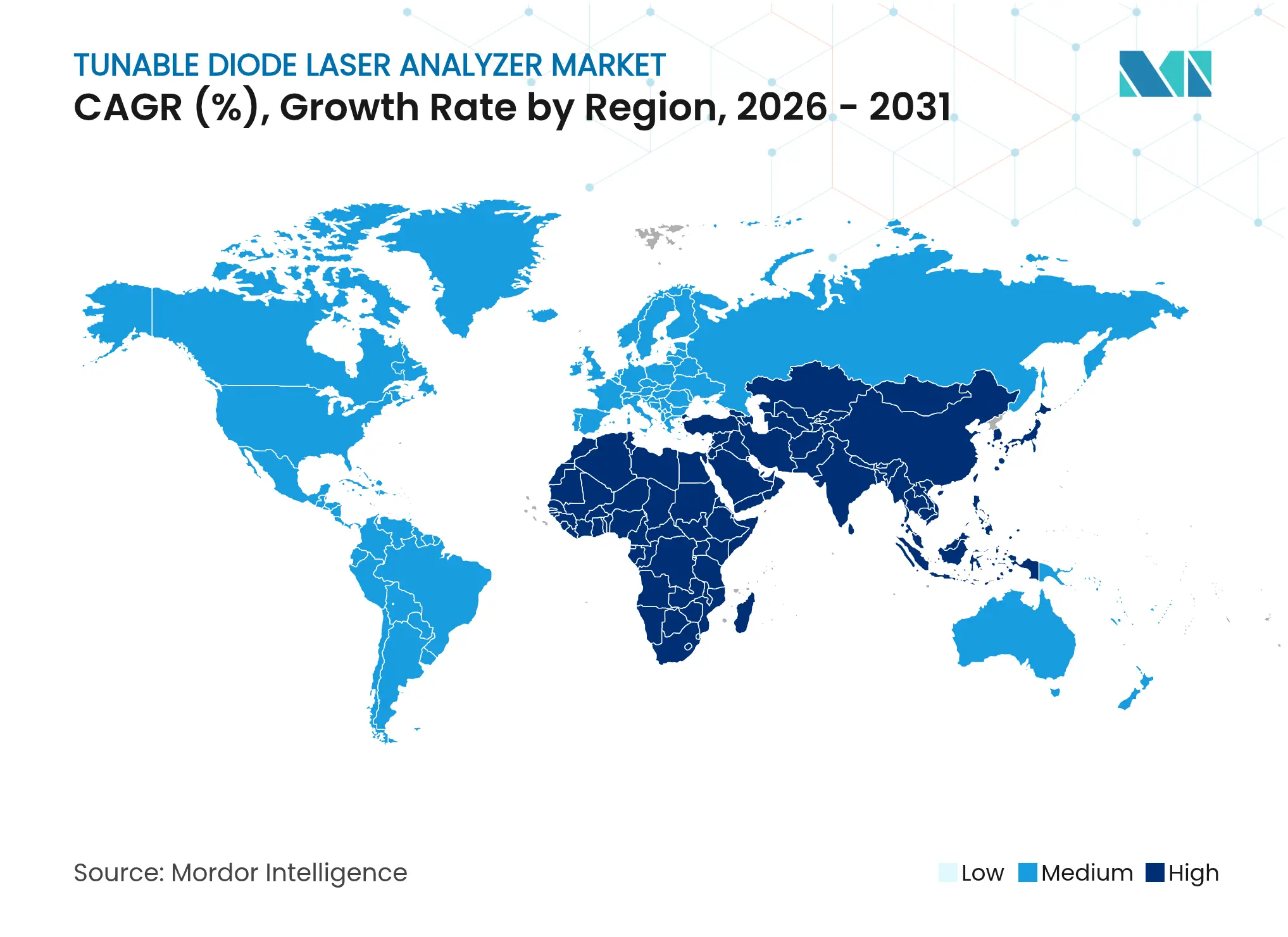

- Nach Geografie trug der asiatisch-pazifische Raum 39,10 % zum Umsatz im Jahr 2025 bei; das Segment Naher Osten und Afrika ist mit einer CAGR von 8,12 % auf den schnellsten regionalen Zuwachs ausgerichtet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für abstimmbare Diodenlaser-Analysatoren

Analyse der Treiberwirkung*

| Treiber | (–) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere Dekarbonisierungsvorschriften in Raffinerien des asiatisch-pazifischen Raums treiben die kontinuierliche Gasüberwachung voran | +1.2% | Kernregion asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Überarbeitungen der EU-Richtlinie über Industrieemissionen für die Echtzeit-Verfolgung von SOx/NOx in Schmelzhütten | +1.0% | Europa, Ausweitung auf angepasste Rechtsordnungen | Kurzfristig (≤ 2 Jahre) |

| Aufbau wasserstofffähiger Gasturbinen erhöht die Nachfrage nach Feuchtigkeits- und Sauerstoff-TDLAs | +0.8% | Global, konzentriert in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Digitalisierung petrochemischer Komplexe im Golf-Kooperationsrat mit Integration von TDLA-gestützter vorausschauender Wartung | +0.6% | Naher Osten, Ausweitung auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Sauergas-Großprojekte in Kanada erfordern H₂S-geeignete TDLAs | +0.6% | Nordamerika, anwendbar auf globale Sauergas-Felder | Mittelfristig (2–4 Jahre) |

| Nachrüstung chinesischer Kohlekraftwerke mit Ultra-Niedrigemissionen durch Einbau von NH₃- und O₂-TDLAs in Rauchgaskanäle | +0.5% | China, potenzielle Übernahme in Indien und Südostasien | Kurzfristig |

| Quelle: Mordor Intelligence | |||

Strengere Dekarbonisierungsvorschriften in Raffinerien des asiatisch-pazifischen Raums treiben die kontinuierliche Gasüberwachung voran

Raffinerien im asiatisch-pazifischen Raum rüsten kontinuierliche Überwachungssysteme nach, um flüchtige organische Verbindungen und Treibhausgase in Echtzeit zu verfolgen und jährlich strenger werdende Vorschriften zu erfüllen.[2]BloombergNEF, "Ausblick auf die Energiewende im asiatisch-pazifischen Raum," assets.bbhub.io Lagertanks setzen 88,2 % der typischen Raffinerie-VOC frei, sodass Betreiber auf In-situ-TDLAs angewiesen sind, um Lecks im Bereich von Teile pro Billion schnell zu erkennen. Australiens Kraftstoffqualitätsrevision von 2025 zwingt Raffinerien, Aromaten und Schwefel zu reduzieren, was den Bedarf an analytischem Feedback im Sekundenbruchteil erhöht.[3]Ministerium für Klimawandel, Energie, Umwelt und Wasser, "Regulierung der australischen Kraftstoffqualität," dcceew.gov.au Echtzeit-Gaszusammensetzungsdaten fließen direkt in fortschrittliche Prozessregelkreise ein, die den Energieverbrauch senken und Fackelungsereignisse reduzieren. Durch die Zusammenführung von Analysatordaten mit cloudbasierter Analytik erschließen Raffinerien Routinen zur vorausschauenden Wartung, die Abschaltungen verzögern und gleichzeitig die Emissionsgrenzwerte einhalten.

Überarbeitungen der EU-Richtlinie über Industrieemissionen für die Echtzeit-Verfolgung von SOx/NOx in Schmelzhütten

Die Änderung der Richtlinie über Industrieemissionen von 2022 fügt strenge SO₂- und NOx-Schwellenwerte hinzu, die für 50.000 große EU-Anlagen gelten und Investitionsbudgets in Richtung kontinuierlicher Analysatoren lenken.[4]Internationale Energieagentur, "Richtlinie 2010/75/EU über Industrieemissionen," iea.org Schmelzhütten übermitteln nun Live-Schornsteinmesswerte an Regulierungsbehörden, und TDLAs erfüllen die Niedrigdrift-Genauigkeitsziele der Richtlinie in partikelbeladenen Rauchgaskanälen. Die Kosten der industriellen Luftverschmutzung sanken, weil Anlagen, die auf optische Monitore umgerüstet wurden, schnell auf Überschreitungen reagierten und Milliarden von Euro an externen Kosten einsparten.[5]Europäische Umweltagentur, "Aktualisierung der Kosten industrieller Luftverschmutzung," eea.europa.eu Anbieter profitieren davon, Analysatoren mit integrierter Cybersicherheit und Fernkalibrierung anzubieten, die mit den digitalen Berichtsklauseln der Richtlinie harmonieren. Multinationale Metallunternehmen replizieren EU-Konfigurationen in Lateinamerika und Südostasien und exportieren die Nachfrage über Europa hinaus.

Aufbau wasserstofffähiger Gasturbinen erhöht die Nachfrage nach Feuchtigkeits- und Sauerstoff-TDLAs

Angekündigte Wasserstoffprojekte könnten bis 2030 eine Jahresproduktion von 49 Millionen Tonnen ergeben, und Versorgungsunternehmen rüsten Turbinen nach, um Gemische zu verbrennen, die den thermischen Wirkungsgrad steigern, aber das Risiko von NOx-Spitzen bergen. Feuchtigkeits- und O₂-Messwerte in Kraftstoffleitungen steuern Regelsysteme, die Flammentemperatur und Emissionen innerhalb von Millisekunden ausbalancieren. Akademische Versuche zeigen, dass der Wirkungsgrad von 39,4 % auf 40,2 % steigt, wenn von Methan auf 30 %-Wasserstoffgemische umgestellt wird, sofern die Feuchtigkeit innerhalb eines engen Bandes bleibt. TDLAs sind hier besonders geeignet, da sie Hochdruckleitungen ohne Probenaufbereitung tolerieren. Da Schaufeln empfindlich auf Wasserdampfkorrosion reagieren, verlängert präzises Feuchtigkeitsfeedback die Lebensdauer der Komponenten und unterstützt die Garantien der Turbinenhersteller.

Digitalisierung petrochemischer Komplexe im Golf-Kooperationsrat mit Integration von TDLA-gestützter vorausschauender Wartung

Produzenten im Golf-Kooperationsrat implementieren KI-gestützte Wartungsplattformen, die TDLA-Ausgaben verarbeiten, um Verschleißmuster an Pumpen, Crackern und Reformern zu modellieren. In einer saudi-arabischen Anlage für Erdgasflüssigkeiten reduzierten KI-gesteuerte Wartungspläne die Wartungskosten um 80 % gegenüber zeitbasierten Routinen. Analysatordaten werden zusammen mit Vibrations- und Akustikdaten in digitale Zwillinge eingespeist, sodass Ingenieure Ausfallmodi Wochen im Voraus prognostizieren können. Da die Region die Diversifizierungsziele der Vision 2030 verfolgt, werden digitale Anlagen zu Vorzeigeobjekten, die Know-how an südostasiatische Gemeinschaftsunternehmen exportieren. Anbieter, die robuste Analysatoren mit OPC-UA-Konnektivität liefern, erlangen den Status bevorzugter Lieferanten bei Großprojekten, die von staatlichen Ölgesellschaften finanziert werden.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einfrieren der Investitionsausgaben für Kohlekraftwerke in OECD-Ländern begrenzt Ersatzeinheiten | –0.6% | OECD-Länder, hauptsächlich Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Leistungsdrift durch stark partikelbeladene Ofenabgase verzögert die Einführung in der indischen Zementindustrie | –0.5% | Indien, anwendbar auf andere aufstrebende Zementmärkte | Mittelfristig (2–4 Jahre) |

| Substitutionsbedrohung durch Mehrgas-QCL-Spektrometer in der EU-Chemieindustrie | –0.4% | Europa, potenzielle Ausweitung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Verzögerungen bei der IECEx-2024-Rezertifizierung für explosionsgefährdete Bereiche | –0.2% | Global, betrifft Einsätze in explosionsgefährdeten Bereichen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Einfrieren der Investitionsausgaben für Kohlekraftwerke in OECD-Ländern begrenzt Ersatzeinheiten

Investoren in Nordamerika und Europa verschieben große Nachrüstungen angesichts politischer Debatten über Ausstiegsdaten aus der Kohle, sodass Versorgungsunternehmen veraltete Monitore warten, anstatt neue TDLA-Stacks zu kaufen. Ein vorsichtiges Ausgabenklima begrenzt die kurzfristigen Liefermengen an Bestandsanlagen, obwohl vorhandene Stacks weiterhin zertifiziert werden müssen. Anbieter reagieren mit Serviceverträgen und modularen Optiken, die in ältere Gehäuse passen und so den Umsatz mit der installierten Basis aufrechterhalten. Langfristig übertragen sich die bei Kohlekraftwerksnachrüstungen erworbenen Kenntnisse auf Biomasse- und Abfallverwertungsprojekte, bei denen optische Analysatoren weiterhin obligatorisch sind, was die Auswirkungen des Hemmnisses auf das Gesamtwachstum abfedert.

Leistungsdrift durch stark partikelbeladene Ofenabgase verzögert die Einführung in der indischen Zementindustrie

Zementöfen setzen Optiken Staubbelastungen aus, die Laserstrahlen abschwächen und häufige Linsenreinigungen erfordern, was die Lebenszykluskosten erhöht. Indische Hersteller erproben verbesserte Strahlenfaltungsdesigns und Spülgasschilde, doch routinemäßige Drift untergräbt weiterhin das Datenvertrauen. Lokale Zertifizierungsverzögerungen verschärfen das Problem, da Anlagen vor-Ort-Labore für die Neukalibrierung von Optiken benötigen. Lieferanten bündeln nun Auto-Null-Algorithmen und Saphirfenster-Baugruppen, um die Ausrichtung länger in 1.600 °C heißen Gasen zu halten. Sobald die Zuverlässigkeit nachgewiesen ist, könnte das Segment von Widerstand zu beschleunigten Nachholausgaben übergehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Stationäre Systeme treiben die kontinuierliche Überwachung voran

Stationäre Systeme erzielten im Jahr 2025 einen Umsatzanteil von 70,62 %, was ihre tiefe Verankerung in Compliance-Arbeitsabläufen widerspiegelt, bei denen eine ununterbrochene Datenprotokollierung obligatorisch ist. Die meisten Kraftwerke integrieren mehrere stationäre Messköpfe pro Schornstein und koppeln Analysatoren mit verteilten Steuerungssystemen, die Klappen und Brenner automatisch anpassen. Die dem Markt für abstimmbare Diodenlaser-Analysatoren zuzurechnende Marktgröße für stationäre Plattformen erreichte 404,57 Millionen USD und soll im Einklang mit strengeren Schornsteingrenzwerten steigen. Tragbare Designs, obwohl kleiner im Umsatz, verzeichneten eine lebhafte CAGR von 9,32 %, da Sicherheitsteams Handdetektoren einsetzen, um flüchtige Lecks auf Offshore-Decks und chemischen Tanklägern aufzuspüren. Leichte Rahmen, Akkupacks mit acht Stunden Laufzeit und Bluetooth-Datenübertragung verbessern die Produktivität von Serviceteams, die früher auf schwerere Probenahmekarren angewiesen waren.

Wartungstechniker im Feld schätzen tragbare Geräte dafür, dass sie die Reaktionszeit bei Vorfällen verkürzen, da Teams das Quellgas innerhalb von Minuten bestätigen und Reparaturen validieren können, bevor sie einen Standort verlassen. Das Wachstum wird zusätzlich durch Mietunternehmen erschlossen, die regionale Flotten aufbauen und kleineren Betreibern den Zugang ohne Anfangsinvestitionen ermöglichen. Stationäre Systeme behalten dennoch die größte installierte Basis, da sie nahtlos mit Anlagenhistorikern verbunden sind, die Umwelt-Dashboards, automatisierte Behördenmeldungen und Versicherungsprüfungen speisen. Anbieter stärken stationäre Angebote durch Doppellaser-Module, die breitere Gasbereiche in einem einzigen Stutzen abdecken und so Wanddurchführungen und Spülanforderungen minimieren. In beiden Formaten halten drahtlose Gateways und Edge-Firmware-Updates die Instrumente auf dem neuesten Stand, ohne Prozesse zu unterbrechen – ein entscheidender Vorteil, wenn Anlagen nahe 95 % Auslastung betrieben werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Messmethodik: In-situ behält Prozessvorteile

In-situ-Designs hielten einen Anteil von 63,95 %, da sie Gaskonzentrationen direkt in heißen, unter Druck stehenden Kanälen messen und so Transportverzögerungen und Kondensatfehler eliminieren. Betreiber schätzen das Feedback im Sekundenbruchteil, das Lastschwankungen in Kesseln oder Reformern erfasst. Die Marktgröße für abstimmbare Diodenlaser-Analysatoren für In-situ-Installationen erzielte im Jahr 2025 einen Umsatz von 366,3 Millionen USD und sollte sich stetig ausweiten, da aufstrebende Volkswirtschaften extraktive Schränke gänzlich überspringen. Extraktive Ansätze, die mit einer CAGR von 7,94 % wachsen, bleiben relevant, wo die Probenaufbereitung die Wiederholbarkeit verbessert, beispielsweise in Chloranlagen oder Mehrpunkt-Raffinerien, die eine zentralisierte Analytik wünschen. Miniaturisierte Kühler und Filter mit geringem Totvolumen machen extraktive Skids kleiner und ermöglichen deren Unterbringung auf beengten Offshore-Topsides.

Verfahrensingenieure wägen Methodikabwägungen von Fall zu Fall ab und balancieren schnelle Reaktion gegen Wartungsaufwand. In-situ-Sonden kommen besser mit Staub und Säuregasen zurecht, wenn sie mit Luftmesserdüsen ausgestattet sind, doch optische Fenster erfordern weiterhin regelmäßige Reinigung. Extraktive Gehäuse vereinfachen die Kalibrierung, da alle Instrumente in einem sicheren Gehäuse zusammengefasst sind, was den Technikerzugang während der Monsunzeit oder arktischer Winter erleichtert. Beide Lager übernehmen gemeinsame digitale Rückgrate, wobei Modbus TCP und OPC-UA über gesicherte VLANs zu Anlagenservern übertragen werden. Cyber-gehärtete Gateway-Module verschlüsseln Firmware-Updates und wahren die Datenintegrität über Lebenszyklen von 12–15 Jahren.

Nach Analysatortyp: Sauerstoff führt, während Ammoniak beschleunigt

Sauerstoffanalysatoren erzielten einen Umsatzanteil von 29,25 % aufgrund ihrer grundlegenden Rolle bei der Verbrennungsregelung in Dampfkesseln, Gasturbinen und Glasöfen. Anlagen optimieren Luft-Kraftstoff-Verhältnisse auf bis zu 0,5 % Sauerstoffüberschuss, sparen Kraftstoff und reduzieren den CO-Ausstoß erheblich, sodass Echtzeit-O₂-Feedback unverzichtbar ist. Ammoniakgeräte, die mit einer CAGR von 9,05 % wachsen, erhalten Auftrieb durch Projekte zur selektiven katalytischen Reduktion, die eine kontinuierliche NH₃-Schlupfüberwachung benötigen, um die Effizienz der Harnstoffdosierung zu bestätigen. Die Segmentnachfrage wächst auch aus Düngemittelkomplexen und Blauammoniak-Exporthubs, die die Produktreinheit vom Synthesekreislauf bis zur Lagerung verfolgen.

COx-Analysatoren besetzen eine etablierte Nische in Kohlenstoffmanagementprogrammen, die Schornstein-CO₂-Trends mit Kohlenstoffgutschrift-Dashboards verknüpfen. Feuchtigkeitsmodelle erfahren neues Interesse in Wasserstoffleitungen, wo Wasser in Teilen pro Million Stähle verspröden kann. HF- und HCl-Varianten finden Verwendung in Abfallverwertungsanlagen und Batterierecyclern, die halogenreiche Einsatzstoffe verarbeiten. Kohlenwasserstoffanalysatoren helfen der Petrochemie, Fackelungleichgewichte zu erkennen und katalytische Crackerausbeuten zu diagnostizieren. Mehrgas-Module bündeln zwei oder mehr Spezies in einem einzigen Gehäuse und erzielen Investitionseinsparungen von bis zu 25 % gegenüber Einzelgas-Flotten, was den Gesamtwertbeitrag stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Öl und Gas dominiert, Gesundheitswesen wächst stark

Öl und Gas blieb der wichtigste Kunde mit einem Umsatzanteil von 34,40 % im Jahr 2025, gestützt durch Raffinerieausbauten, LNG-Druckleitungen und Sicherheitsvorschriften für Hochdruckpipelines. Offshore-Plattformen rechtfertigen mehrere Einsätze von abstimmbaren Diodenlaser-Analysatoren, da jede H₂S-Überschreitung Besatzung und Ausrüstung gefährdet. Nachgelagerte Komplexe integrieren Analysatorausgaben in fortschrittliche Prozessregelkreise, die eine zusätzliche Destillatausbeute von 0,5 % erzielen und eine schnelle Amortisation ermöglichen. Gesundheitswesen und Pharmazeutika, obwohl kleiner, verzeichnen mit einer CAGR von 9,72 % das schnellste Wachstum, angetrieben durch Abfüll- und Verpackungslinien für Impfstoffe und neuartige Diagnosegeräte, die Gasreinheit im Bereich von Teilen pro Billion benötigen.

Versorgungsunternehmen setzen TDLAs ein, um O₂, CO und NH₃ in Rauchgasen zu regulieren und sicherzustellen, dass Kessel die NOx-Grenzwerte von 15 mg/Nm³ einhalten und gleichzeitig zusätzliche Megawatt erzeugen. Metall- und Bergbaubetreiber überwachen Abgase in Schmelzhütten und Sinteranlagen, um Schwefelgrenzwerte einzuhalten. Chemieproduzenten setzen Analysatoren ein, um Polymerreaktoren vor Sauerstoffeintrag zu schützen, der die Chargenintegrität beeinträchtigt. Zellstoff- und Papierfabriken verwenden In-situ-Laser zur Optimierung von Kalkbrennöfen, um Kraftstoff einzusparen und Beschwerden über Opazität in benachbarten Gemeinden zu minimieren. Neuere Branchen umfassen Halbleiterfabriken, die Feuchtigkeit in ultrareinen Stickstoffnetzwerken überwachen, und Lebensmittelproduzenten, die Schutzgasverpackungslinien validieren.

Geografische Analyse

Der asiatisch-pazifische Raum erzielte 39,10 % des globalen Umsatzes im Jahr 2025, angetrieben durch aggressive industrielle Expansion, verstärkte Umweltaufsicht und massive Infrastrukturinvestitionszyklen. Chinas Nachrüstprogramm für Ultra-Niedrigemissionen zieht jährlich Hunderte von NH₃- und O₂-Lasern für Rauchgaskanäle an, während Indiens Stahlwerke und Zementöfen sich auf strengere Partikel- und NOx-Vorschriften vorbereiten. Japan ergänzt die regionale Basis mit Wasserstoff-Pilotnetzen, die Feuchtigkeits- und Spurensauerstoffinstrumente erfordern. Südostasien setzt Schwefelgrenzen für Schiffsbunker durch und weitet die Nachfrage von landbasierten Schornsteinen auf schiffsgebundene Wäscherausgänge aus.

Nordamerika verfügt über eine stabile installierte Basis, die in den Vorschriften des EPA Clean Air Act verankert ist, die eine kontinuierliche Emissionsüberwachung für Kessel über 25 MW vorschreiben. Kanadische Sauergas-Projekte finanzieren spezielle H₂S-Analysatoren, die für –40 °C Umgebungstemperatur und 1.000 psi Leitungsdruck ausgelegt sind. Mexikos Industriekorridore, unterstützt durch Nearshoring-Trends, gewinnen an Dynamik, da ausländische Investoren auf Umweltkontrollen bestehen, die US-Standards entsprechen.

Europa unterhält anspruchsvolle Compliance-Regime im Rahmen der Richtlinie über Industrieemissionen, doch die Investitionsausterität bei Kohle dämpft den Absatz neuer Geräte im traditionellen Energiebereich. Dennoch rüsten Chemiestandorte Mehrwellenlängen-Optiken nach, um der QCL-Konkurrenz durch die Kombination von TDLA-Geschwindigkeit mit breiterer Spektralabdeckung entgegenzuwirken. Der Nahe Osten und Afrika verzeichnen mit einer CAGR von 8,12 % das höchste Wachstum, was gigantische Raffinerie- und Petrochemieprojekte widerspiegelt, die von Anfang an vorausschauende Wartung integrieren. Südamerika zeigt stetiges Wachstum, da Brasilien staatliche Umweltvorschriften verschärft und Ethanolpflanzen Feuchtigkeitskontrolle fordern. In all diesen Regionen erzielen Distributoren, die Firmware in lokalen Sprachen vorinstallieren und schnellen Vor-Ort-Service anbieten, eine schnellere Marktdurchdringung.

Wettbewerbslandschaft

Der Markt für abstimmbare Diodenlaser-Analysatoren ist mäßig fragmentiert, doch die Konsolidierung beschleunigt sich, da etablierte Anbieter nach Vollsortimentsportfolios und geografischer Tiefe streben. SICKs Veräußerung seiner Prozessanalysesparte an Endress+Hauser im Juli 2025 übertrug 800 Mitarbeiter und einen umfangreichen Patentbestand und bildete ein dediziertes Gasanalyse-Gemeinschaftsunternehmen, das kombinierte Vertriebskanäle auf jedem Kontinent nutzt. ABB stärkte seine Umweltsuite durch die Hinzufügung von FTIR-Modulen, die die TDLA-Geschwindigkeit durch breitere Verbindungsabdeckung ergänzen und Kunden eine zentrale Beschaffung für komplexe Genehmigungen ermöglichen. Honeywell seinerseits bündelte Analysatoren mit Methanmanagement-Software, die für explosionsgefährdete Offshore-Zonen zertifiziert ist, und erschloss eine Nische im vorgelagerten Nachhaltigkeitsreporting.

Die Technologiewettbewerbsdynamik konzentriert sich auf Langwellen-Quantenkaskadenlaser, die eine Mehrgas-Detektion in einem einzigen Strahl versprechen, obwohl der Kostensenkungsdurchbruch des Fraunhofer-Instituts vom Juni 2025 Preisunterschiede verringert und den Wettbewerbsdruck erhöht. TDLA-Marktführer reagieren mit der Verkleinerung optischer Bänke, der Verlängerung der Diodenlebensdauer auf 10 Jahre und der Einbettung von KI-Kalibrierungsroutinen, die den Nullpunktdrift halbieren. Start-ups nutzen kostengünstige Galliumantimonid-Dioden und bündeln Cloud-Dashboards, die auf kleine Versorgungsunternehmen ohne tiefes IT-Personal ausgerichtet sind.

Partnerschaften gehen über Hardware hinaus; Yokogawa und Microsoft entwickeln gemeinsam digitale Zwillinge, die Emissionen von Gasanlagen in Echtzeit modellieren und TDLA-Datenpunkte einbetten, um Compliance-Risiken vorherzusagen. Serviceumsätze steigen, da Anbieter die Betriebszeit von Analysatoren garantieren, mit Premium-Plänen, die 24/7-Ferndiagnose und automatisch nachgefüllte Verbrauchsmaterialien umfassen. Das Wettbewerbsdrehbuch umfasst auch geografische Allianzen – lateinamerikanische Distributoren erhalten Exklusivität durch lokale Ersatzteilbevorratung, was Ausfallzeiten für Bergbauunternehmen in den Anden reduziert. Barrieren durch geistiges Eigentum bleiben hoch, da Diodenfabrikations-Know-how und proprietäre Modulationsalgorithmen kostspielig zu replizieren sind, was die Preissetzungsmacht der etablierten Anbieter erhält.

Marktführer im Bereich abstimmbare Diodenlaser-Analysatoren

Ametek Inc

Emerson Electric Corporation

ABB Ltd

Yokogawa Electric Corporation

Servomex

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: SICK und Endress+Hauser schlossen ihre strategische Partnerschaft ab und gründeten Endress+Hauser SICK GmbH + Co. KG, um die Forschung und Entwicklung in der Gasanalyse voranzutreiben.

- Juni 2025: Das Fraunhofer IAF stellte eine halbautomatische Produktionslinie vor, die die Kosten für Quantenkaskadenlaser-Module erheblich senkt und den Zugang für kleine und mittlere Unternehmen erweitert.

- Mai 2025: OPSIS AB rüstete seine LD500-Diodenplattform auf, um CO, CO₂, HF, NH₃ und weitere Gase in rauen Industrieschornsteinen zu überwachen.

- April 2025: Mettler-Toledo erweiterte seine GPro 500 TDL-Reihe um ein gefaltetes Strahlengangsdesign, das Ausrichtungsprüfungen für ein volles Jahr überflüssig macht.

- März 2025: Axetris verstärkte seinen SCR-Fokus mit dem LGD F200-NH₃-Analysator für präzises Ammoniakschlupfmanagement in Kraftwerkskesseln.

Berichtsumfang des globalen Marktes für abstimmbare Diodenlaser-Analysatoren

Abstimmbare Diodenlaser-Analysatoren (TDL-Analysatoren) sind Gasanalysatoren, die dazu dienen, die Konzentration bestimmter Spezies in einem Gasgemisch mittels Laserabsorptionsspektrometrie zu messen. Ein Laserstrahl in einem TDL-Analysator wird so eingestellt, dass er einen bestimmten Gastyp erkennt, während er durch das Gas wandert und einen Detektor erreicht. Wenn dieses Gas im Gasstrom vorhanden ist, absorbiert es Licht und verringert die Signalintensität. Eine Fotodiode im TDL-Analysator analysiert dann das vom Detektor gesammelte Licht, um die Gaskonzentration präzise zu messen.

Der Markt für abstimmbare Diodenlaser-Analysatoren ist segmentiert nach Gerätetyp (tragbar und stationär), Messtyp (In-situ und extraktiv), Analysatortyp (Ammoniakanalysator, Sauerstoffanalysator, CxHx-Analysatoren, COx-Analysatoren, Feuchtigkeitsanalysatoren, HX-Analysatoren und andere Analysatoren), Endverbraucherbranche (Öl und Gas, Energie und Versorgung, Metalle und Bergbau, Gesundheitswesen, Papier und Zellstoff, Chemie und Petrochemie sowie andere Endverbraucherbranchen) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika sowie Naher Osten und Afrika). Der Bericht bietet Marktgröße und Prognosen für alle oben genannten Segmente in Werten (USD).

| Tragbar |

| Stationär |

| In-situ |

| Extraktiv |

| Sauerstoff (O₂) |

| Ammoniak (NH₃) |

| COx (CO und CO₂) |

| CxHx (Kohlenwasserstoffe) |

| CxHx (Kohlenwasserstoffe) |

| HX (HF/HCl) |

| Andere Gase |

| Öl und Gas |

| Energie und Versorgung |

| Metalle und Bergbau |

| Chemie und Petrochemie |

| Zellstoff und Papier |

| Gesundheitswesen und Pharmazeutika |

| Andere Branchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Länder des Golf-Kooperationsrats |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Gerätetyp | Tragbar | ||

| Stationär | |||

| Nach Messmethodik | In-situ | ||

| Extraktiv | |||

| Nach Analysatortyp | Sauerstoff (O₂) | ||

| Ammoniak (NH₃) | |||

| COx (CO und CO₂) | |||

| CxHx (Kohlenwasserstoffe) | |||

| CxHx (Kohlenwasserstoffe) | |||

| HX (HF/HCl) | |||

| Andere Gase | |||

| Nach Endverbraucherbranche | Öl und Gas | ||

| Energie und Versorgung | |||

| Metalle und Bergbau | |||

| Chemie und Petrochemie | |||

| Zellstoff und Papier | |||

| Gesundheitswesen und Pharmazeutika | |||

| Andere Branchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Nordische Länder | |||

| Übriges Europa | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südostasien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Länder des Golf-Kooperationsrats | |

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für abstimmbare Diodenlaser-Analysatoren heute?

Der Markt für abstimmbare Diodenlaser-Analysatoren wurde im Jahr 2026 auf 618,54 Millionen USD geschätzt und soll bis 2031 bei einer CAGR von 7,98 % einen Wert von 907,9 Millionen USD erreichen.

Welche Region führt die globale Nachfrage an?

Der asiatisch-pazifische Raum hält mit 39,10 % den größten Anteil aufgrund intensiver Industrietätigkeit und strenger Emissionsvorschriften, die eine kontinuierliche Überwachung vorschreiben.

Welches Segment verzeichnet das schnellste Wachstum?

Tragbare Systeme verzeichnen mit einer CAGR von 9,32 % den schnellsten Anstieg, da Sicherheitsteams leichte Detektoren zur Lecksuche und für punktuelle Compliance-Prüfungen einsetzen.

Warum gewinnen Ammoniakanalysatoren an Bedeutung?

Die zunehmende Einführung der selektiven katalytischen Reduktion in Kraft- und Industriekesseln steigert die Nachfrage nach kontinuierlicher NH₃-Schlupfüberwachung und treibt eine CAGR von 9,05 % im Segment an.

Wie begegnen Anbieter dem Wettbewerb durch Quantenkaskadenlaser?

TDLA-Anbieter senken Optikkosten, verlängern die Diodenlebensdauer und integrieren KI-basierte automatische Kalibrierung, während sie gleichzeitig Partnerschaften eingehen, die Analysatoren mit umfassenderen Automatisierungssuiten bündeln.

Welche Faktoren hemmen die Einführung in Zementwerken?

Hohe Staubbelastung in Ofenabgasen verursacht Signaldrift und erhöht den Wartungsaufwand, doch neue Spüldesigns und Saphiroptiken zielen darauf ab, diese Hürde zu überwinden.

Seite zuletzt aktualisiert am: