MEMS-Lidar-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.34 Milliarden US-Dollar |

| Marktgröße (2031) | 3.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.04% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

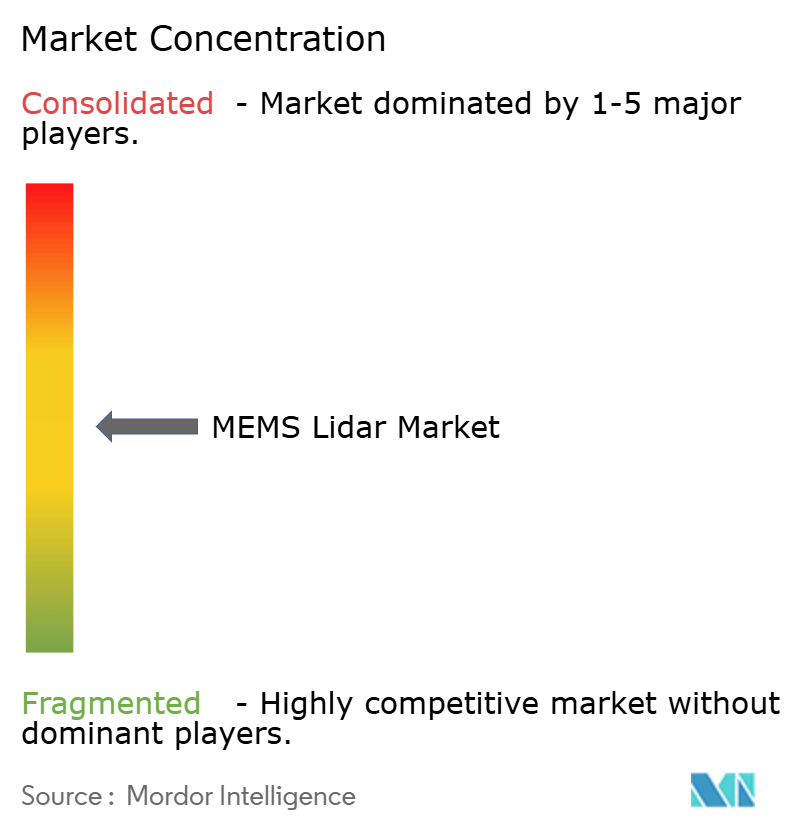

| Marktkonzentration | Mittel |

Hauptakteure.webp) *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

MEMS-Lidar-Marktanalyse von Mordor Intelligence

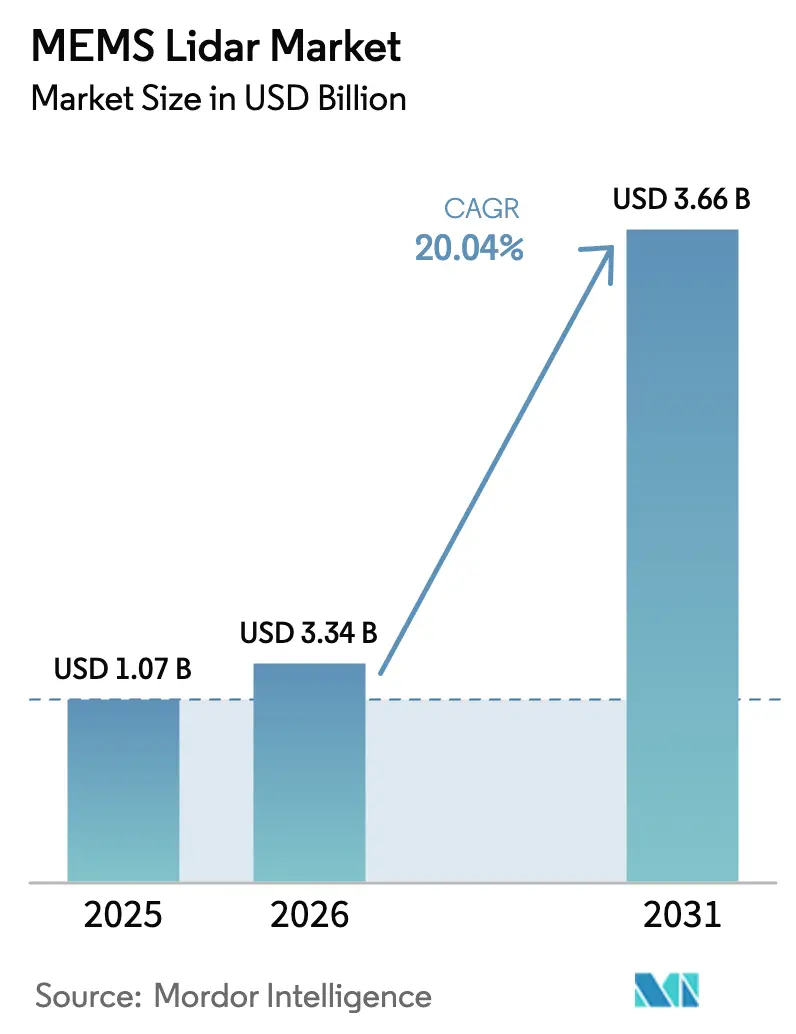

Die MEMS-Lidar-Marktgröße wird für 2025 auf 1,07 Milliarden USD und für 2026 auf 3,34 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 3,66 Milliarden USD erreichen, was einer CAGR von 20,04 % von 2026 bis 2031 entspricht.

Wachsende Sicherheitsvorschriften in wichtigen Fahrzeugmärkten, Kosteneffizienz auf Wafer-Ebene und der Übergang von mechanischen zu Solid-State-Architekturen sind die zentralen Kräfte, die die Nachfrage ausweiten. Automobilhersteller kombinieren diese kompakten Scanner mit Kamera-Radar-Systemen, um Level-2+- und Level-3-Funktionen zu ermöglichen, während Lager- und Drohnenbetreiber leichte Einheiten einsetzen, die unübersichtliche Räume mit Genauigkeit im Dezimeterbereich kartieren. Gleichzeitig gewinnen 1550-Nanometer-Designs, die bei augensicheren Leistungspegeln betrieben werden, für die Langstreckenwahrnehmung bei schlechtem Wetter an Bedeutung, und Halbleiterfabriken widmen 300-Millimeter-Linien der Photonik, was die Stücklistenkosten und Produktionsvorlaufzeiten senkt. Der Wettbewerb bleibt fragmentiert, da Tier-1-Zulieferer, fablose Start-ups und vertikal integrierte chinesische Unternehmen darum wetteifern, mehrjährige Design-Wins zu sichern, was die Bühne für eine Konsolidierung bis 2028 bereitet.

Wichtigste Erkenntnisse des Berichts

- Nach Komponente führten Sendemodule im Jahr 2025 mit einem Umsatzanteil von 46,01 %, während Empfangsmodule bis 2031 voraussichtlich mit einer CAGR von 21,34 % wachsen werden.

- Nach Endverbraucherbranche hielt die Automobilindustrie im Jahr 2025 einen Umsatzanteil von 31,22 %, während Robotik und Drohnen mit einer CAGR von 21,89 % bis 2031 das höchste Wachstum verzeichnen sollen.

- Nach Reichweite entfielen im Jahr 2025 41,00 % der Nachfrage auf Mittelreichweitensysteme, und Langreichweitenmodule sollen bis 2031 mit einer CAGR von 21,27 % wachsen.

- Nach Wellenlänge erfassten 905-Nanometer-Geräte im Jahr 2025 einen Anteil von 55,00 %, während 1550-Nanometer-Systeme bis 2031 voraussichtlich mit einer CAGR von 21,56 % wachsen werden.

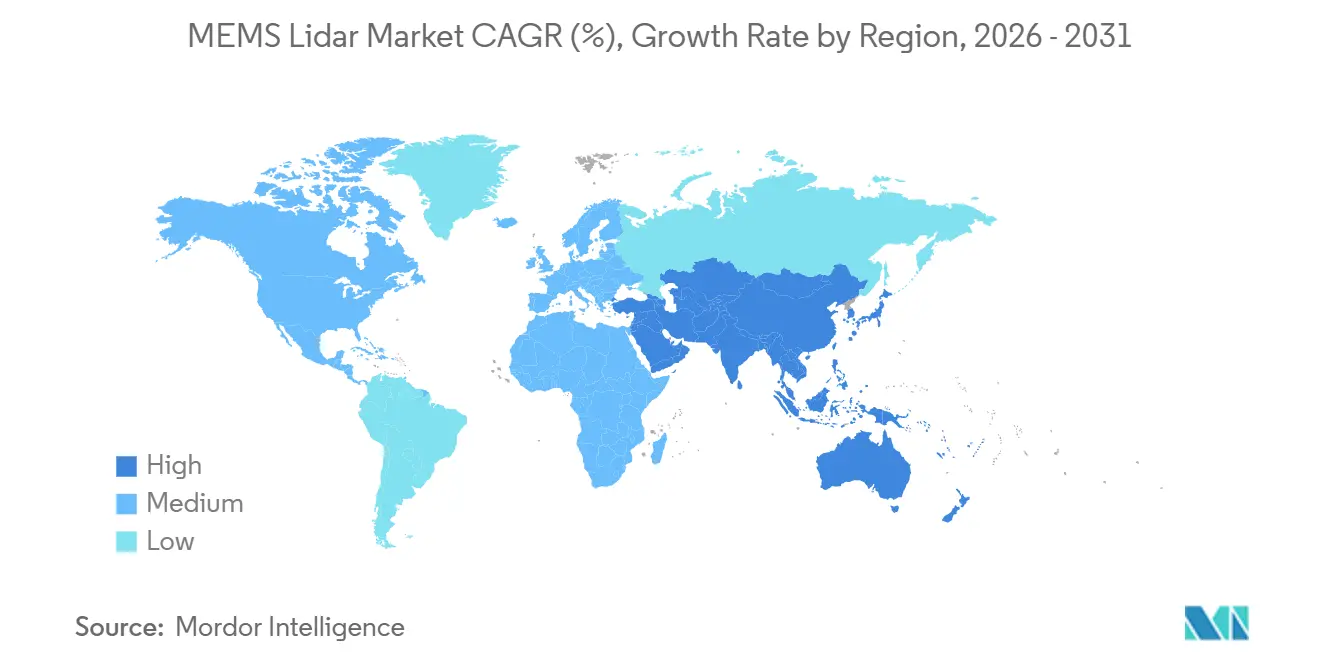

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2025 mit einem Umsatzanteil von 41,29 %, wobei Nordamerika mit einer CAGR von 21,96 % bis 2031 das stärkste Wachstum verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale MEMS-Lidar-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Verbreitung autonomer Fahrzeuge | +4.20% | Global, mit Schwerpunkt in China, Vereinigte Staaten, Deutschland | Mittelfristig (2–4 Jahre) |

| Ausweitung von Fahrerassistenzsystemen in Massenmarktmodellen | +3.80% | Nordamerika, Europa, asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Kostensenkung durch Halbleiter-skalierte MEMS-Fertigung | +3.50% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Regulatorische Vorschriften für Fahrzeugsicherheitssensoren | +2.90% | Europa (GSR), Nordamerika (FMVSS), China (C-NCAP) | Kurzfristig (≤ 2 Jahre) |

| Entstehung von MEMS-Lidar-on-Chip für Gestensteuerung im Fahrzeuginnenraum und Fahrerüberwachung | +1.60% | Global, frühe Einführung in Premiumsegmenten | Langfristig (≥ 4 Jahre) |

| Integration von MEMS-Lidar in intelligente Infrastruktur für adaptives Verkehrsmanagement | +2.10% | Naher Osten, intelligente Städte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Verbreitung autonomer Fahrzeuge

Pilotprogramme im Jahr 2025 verlagerten sich von stadtweiten Robotaxi-Demonstrationen auf Frachtkorridore und Shuttle-Schleifen, wodurch die Lidar-Leistungsziele auf deterministische Objekterkennung bei Autobahngeschwindigkeiten ausgerichtet wurden. Chinesische OEMs installierten MEMS-Einheiten unter 500 USD mit einer Reichweite von 150 Metern in Serienfahrzeugen, während US-amerikanische Frachtflotten frequenzmodulierte Dauerstrichvarianten mit mehr als 1.000 Metern Reichweite für autonome Langstreckenfahrten spezifizierten.[1]Aeva Technologies, "Frequenzmoduliertes Dauerstrich-Lidar für Daimler Truck," aeva.com Entwürfe von Vereinten-Nationen-Änderungen, die den Level-4-Autobahnbetrieb bis 2028 ermöglichen, sollen vorwärtsgerichtetes Lidar als obligatorisch kodifizieren und globale Designzyklen beschleunigen.

Ausweitung von Fahrerassistenzsystemen in Massenmarktmodellen

Fünf-Sterne-Sicherheitsbewertungen in Europa erfordern nun Fußgänger-Notbremsungen bei schlechten Lichtverhältnissen, ein Szenario, bei dem Kamera-Radar-Systeme unterdurchschnittlich abschneiden und Lidar die Wahrnehmungslücke schließt. Chinas SUV-Segment unter 30.000 USD bot im Jahr 2025 Spurwechselassistenz und automatisches Parken unter Verwendung von Solid-State-Lidars für 500 USD an, was den Einstiegspreis der Technologie in zwei Jahren um 60 % senkte. Aktualisierte US-amerikanische Vorschläge zur Erkennung von Objekten im Heckbereich ab Modelljahr 2029 erweitern die adressierbare Fahrzeugbasis weiter.[2]US-Bundesregister, "Vorgeschlagene Aktualisierung von FMVSS 127 Rücksicht," federalregister.gov

Kostensenkung durch Halbleiter-skalierte MEMS-Fertigung

Fabriken in Italien und Taiwan qualifizierten im Jahr 2025 Acht-Zoll-Wafer-Linien für hochvolumige Strahlsteuerungsspiegel, wodurch die Montagekosten von 120 USD auf 35 USD pro Einheit gesenkt und die Ausbeute durch Automatisierung der In-Line-Ätztiefenkontrolle auf 82 % gesteigert wurden. Die Zuweisung von 300-Millimeter-Photonikkapazität signalisiert einen strukturellen Wandel, der die Lidar-Lieferketten an die Wirtschaftlichkeit von Hochfrequenz-Frontend-Systemen angleicht.[3]Taiwan Semiconductor Manufacturing Co., "Kapazitätszuweisung für integrierte 300-mm-Photonik," tsmc.com

Regulatorische Vorschriften für Fahrzeugsicherheitssensoren

Die europäische Allgemeine Sicherheitsverordnung, die 2024 in Kraft trat, verpflichtet neue Fahrzeugtypen zur Einbeziehung von Notbremsungen und Spurhalteassistenz, was OEMs dazu drängt, Lidar einzusetzen, um eine Erkennungssicherheit von ≥95 % in komplexen Umgebungen zu erreichen. Deutschlands Leitlinien von 2025 zur redundanten Wahrnehmung, Chinas C-NCAP-Bonuspunkte und Fördermittel für intelligente Straßen in den Vereinigten Staaten verschärfen gemeinsam das Compliance-Fenster und übersetzen Politik in kurzfristige Kaufaufträge.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Lidar-Module in Automobilqualität | -2.80% | Global, besonders ausgeprägt in preissensiblen Segmenten | Kurzfristig (≤ 2 Jahre) |

| Leistungsabfall bei widrigen Wetterbedingungen | -1.90% | Nordeuropa, Nordamerika, nördlicher asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Ausbeute-Variabilität bei MEMS-Spiegeln auf Wafer-Ebene, die die Skalierbarkeit beeinträchtigt | -1.40% | Fertigungszentren im asiatisch-pazifischen Raum und in Europa | Mittelfristig (2–4 Jahre) |

| Begrenztes Angebot an automobiltauglichen InGaAs-SPAD-Arrays für 1550-nm-Systeme | -1.20% | Global, Angebot konzentriert in Nordamerika und Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Lidar-Module in Automobilqualität

Automobiltaugliche Einheiten lagen im Jahr 2025 weiterhin im Bereich von 800 bis 1.200 USD, dem Dreifachen der Kosten von Bildgebungsradar. Die Qualifizierung fügt pro Einheit etwa 180 USD an nicht wiederkehrendem Engineering-Aufwand und ein Jahr zusätzlicher Entwicklung hinzu, während 28 % der Hardwarekosten auf Laserarrays entfallen. Chinesische Anbieter senkten die Preise auf 450 USD, indem sie die Kaltstart-Anforderungen lockerten, doch diese Module bleiben für nordische und kanadische Märkte ungeeignet, die einen Betrieb bei -40 °C erfordern.

Leistungsabfall bei widrigen Wetterbedingungen

Mie-Streuung bei optischen Wellenlängen halbiert die 905-Nanometer-Reichweite bei mäßigem Regen, was Sensorfusionssysteme dazu zwingt, bei 15 %–25 % der jährlichen Fahrstunden in gemäßigten Zonen auf Radar zurückzugreifen. Obwohl 1550-Nanometer-Geräte eine um 30 % bessere Nebeldurchdringung bieten, sind sie auf kostspielige InGaAs-Detektoren angewiesen, und die globale automobiltaugliche Kapazität blieb im Jahr 2025 unter 0,5 Millionen Einheiten, was die kurzfristige Volumeneinführung dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Sendemodule sichern den Umsatz, Empfängerinnovation treibt das Wachstum

Sendemodule machten im Jahr 2025 46,01 % des Umsatzes aus, was auf langjährig etablierte VCSEL- und Kantenemitter-Lieferketten zurückzuführen ist. Diese Führungsposition wird anhalten, da Volumenanstiege in China die Preise unter 60 USD pro Die halten und die Margen schützen, selbst wenn eine breitere Hardware-Deflation einsetzt. Die Empfängerinnovation ist jedoch der Bereich, in dem sich Wettbewerbslücken vergrößern. Einzelphotonen-Lawinendioden-Arrays bieten eine Empfindlichkeitssteigerung von 15 Dezibel gegenüber herkömmlichen Lawinenphotodioden und treiben den Empfängeranteil auf eine prognostizierte CAGR von 21,34 %, die den gesamten MEMS-Lidar-Markt übertrifft. Der Wandel reduziert die erforderliche Laserleistung, erleichtert dadurch die Augensicherheitsbeschränkungen und senkt die thermischen Budgets – zwei Faktoren, die die Modulverpackung vereinfachen.

Signalverarbeitungselektronik konsolidiert sich in System-on-Chip-Designs, die Zeit-Digital-Wandler neben neuronalen Netzwerkbeschleunigern einbetten, was die Platinenanzahl reduziert und den Stromverbrauch halbiert. MEMS-Spiegelbaugruppen, obwohl nur 6 % des Umsatzes von 2025, dominieren die Ingenieuraufmerksamkeit, da Flachheitsvariationen im Submikrometerbereich einen gesamten Wafer-Lot verschrotten können. Zulieferer führen geschlossene Regelkreisaktoren ein, die die Spiegelposition in Echtzeit anpassen, um Drift auszugleichen. Die Kategorie „Sonstige” aus Optiken, Wärmespreizern und Gehäusen entwickelt sich von gefrästem Metall zu Polymerverbundwerkstoffen mit hydrophoben Beschichtungen, was die Lebensdauer bei Unterbodeninstallationen verlängert und Straßensalzkorrosion mindert.

Nach Endverbraucherbranche: Automobil führt, Robotik beschleunigt

Die Automobilindustrie behielt im Jahr 2025 31,22 % des Wertes, da chinesische Elektrofahrzeuge vorwärtsgerichtetes Lidar einbauten, um C-NCAP-Punkte zu gewinnen, während europäische Luxusmarken Lidar für Level-3-Flaggschiff-Limousinen einsetzten. Diese Umsatzbasis sichert die Vorrangstellung des Sektors bis 2031, auch wenn seine Wachstumsrate hinter schneller wachsenden Nischen zurückbleiben wird. Robotik und Drohnen, mit einer prognostizierten CAGR von 21,89 %, skalieren auf der Grundlage von Lagerautomatisierungsbudgets, die Scanner unter 400 USD benötigen, die eine millimetergenaue Kartierung innerhalb von 50 Metern ermöglichen. Drohnenlieferungen bevorzugen dieselben gewichtsoptimierten Module und stimulieren branchenübergreifende Synergien.

Die Industrieautomatisierung hält etwa ein Fünftel der Segmenterlöse, wo Lidar 2D-Sicherheitsvorhänge durch dreidimensionale Zonenüberwachung ersetzt, die die ISO-13849-Anforderungen für Roboterzellen erfüllt. Intelligente Infrastrukturbereitstellungen, von der Optimierung von Verkehrssignalen bis zur Mauterhebung, nehmen zu, da Kommunen passive, datenschutzwahrende Sensorik suchen. Die Gestensteuerung im Fahrzeuginnenraum bleibt eine kleine, aber hochpreisige Nische, in der Module unter einem Watt das Doppelte des durchschnittlichen Verkaufspreises erzielen, indem sie physische Tasten überflüssig machen.

Nach Reichweite: Mittelreichweite dominiert, Langreichweite gewinnt an Bedeutung

Mittelreichweitengeräte zwischen 50 und 150 Metern hielten im Jahr 2025 41,00 % der Nachfrage, da sie Fußgänger-Notbremsungen und automatisches Parken ermöglichen, ohne den Kameraberechnungsrahmen zu überschreiten. Die MEMS-Lidar-Marktgröße für Langreichweiteneinheiten wird jedoch mit einer CAGR von 21,27 % wachsen, da die bedingte Autobahnautomatisierung 200-Meter-Hüllkurven erfordert, um Fünf-Sekunden-Fahrerübergabepuffer zu sichern. Viele Zulieferer bringen daher softwaredefinierte Produkte auf den Markt, die Pulsbreite und Integrationszeit im Autobahnmodus erweitern und so effektiv beide Reichweitenklassen mit einer einzigen Stückliste abdecken.

Kurzreichweitensensoren kämpfen weiterhin gegen Ultraschall- und Radar-Incumbents bei den Kosten. Ihre Relevanz steigt bei Vorschriften zur Erkennung von Objekten im Heckbereich, doch Preisobergrenzen unter 150 USD schränken die Lidar-Durchdringung ein. Langreichweitenhardware steht vor eigenen Kompromissen: Eine Erweiterung des Sichtfeldes verdünnt die Punktdichte auf Distanz, sodass OEMs zunehmend ein schmales Vorwärts-Lidar für geschwindigkeitskritische Aufgaben einsetzen, während Kameras die seitliche Wahrnehmung abdecken. Dieser architektonische Wandel verlagert die Kosten weg von Lidar hin zu bordeigenem Rechenaufwand, der spärliche, aber präzise Distanzpunkte mit dichten Bildern fusioniert.

Nach Wellenlänge: 905 nm dominiert, 1550 nm gewinnt durch Sicherheit und Reichweite

Die 905-Nanometer-Klasse dominierte im Jahr 2025 mit 55,00 % des Umsatzes dank smartphone-getriebener VCSEL-Skaleneffekte, die Arrays für 45–60 USD liefern. Augensicherheitsgrenzen begrenzen jedoch die Ausgangsleistung und schränken die Reichweite bei Nebel und Regen ein. Das 1550-Nanometer-Segment, bereits 28 % des Umsatzes, soll den gesamten MEMS-Lidar-Markt mit einer CAGR von 21,56 % übertreffen, da es eine 40-fach höhere Laserleistung toleriert und gleichzeitig die Klasse-1-Sicherheit erfüllt. Dieser Leistungsvorteil erwies sich bei Verträgen mit Volvo und Mercedes-Benz als entscheidend und hob die durchschnittlichen Verkaufspreise für Premium-Lidar auf 1.000 USD pro Einheit.

Kostenhürden bestehen weiterhin, da automobiltaugliche InGaAs-Detektoren einen dreieinhalb-fachen Aufpreis gegenüber Silizium aufweisen. Anbieter ko-designieren daher photonisch integrierte Schaltkreise, die Modulatoren, Splitter und Detektoren auf gemeinsamen Indiumphosphid-Substraten integrieren, um Montageschritte zu reduzieren. Eine mittlere 940-Nanometer-Stufe hat sich als Kompromiss herausgebildet, die eine überlegene Solarrauschunterdrückung gegenüber 905 nm bietet, ohne InGaAs-Kosten zu verursachen. Dual-Wellenlängen-Prototypen bleiben experimentell, weisen jedoch auf die Möglichkeit der Nahfeld- und Fernfeldfusion in einem Gehäuse hin, sobald Lasertreiber und Optiken auf gemeinsamen Paketen konvergieren.

Nach Scantechnologie: MEMS-Strahlsteuerung führt, Solid-State-Architekturen entstehen

MEMS-Strahlsteuerungsplattformen machten im Jahr 2025 52 % des Umsatzes aus, da sie ein Gleichgewicht zwischen Sichtfeld, Auflösung und Kosten im aktuellen Maßstab herstellen. Hybride Halb-Solid-State-Designs, die MEMS-Bewegung auf einer Achse mit festen Diffusoren auf der anderen kombinieren, sicherten sich knapp unter einem Viertel des Umsatzes, indem sie bewegliche Teile reduzierten und gleichzeitig die Reichweite konstant hielten. Reine Solid-State-optische Phased-Arrays und Flash-Architekturen zusammen machten knapp 18 % des Wertes aus, verzeichneten jedoch die schnellsten Ingenieurinvestitionen, gestützt durch Siliziumphotonik-Roadmaps, die 180-Grad-Sichtfelder versprechen, sobald die Unterdrückung von Gitterkeulen ausgereift ist.

Mechanische Rotationseinheiten der Vorgängergeneration sanken auf einen Anteil von 7 % und sind nun auf Vermessung und Kartierung beschränkt. Digitale Lidar-Konzepte ersetzen analoge Lawinenphotodioden durch CMOS-basierte Einzelphotonen-Arrays, was Niederspannungsbetrieb und nahtlose Integration mit Edge-Klassifikatoren ermöglicht. Diese Fortschritte kündigen eine modulare Ära an, in der dasselbe Empfänger-Silizium mit MEMS-, OPA- oder Flash-Sendern kombiniert werden kann, sodass OEMs Sichtfeld und Reichweite durch Firmware statt durch Hardware-Tausch feinabstimmen können.

Geografische Analyse

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2025 41,29 % des Umsatzes, eine Führungsposition, die durch chinesische Fabriken gefestigt wurde, die MEMS-Spiegelätzung, VCSEL-Verpackung und Automobilqualifizierung unter einem Dach vereinen und die Logistikkosten um fast ein Fünftel senken. Vertikal integrierte Marktführer lieferten im Jahr 2025 viertelmillionen Einheiten im Inland und begannen, europäische Programme zu umwerben, nachdem sie Funktionssicherheitszertifikate erhalten hatten. Japan, obwohl kleiner im Volumen, erzielte Premiumpreise durch vertrauensvolle Lieferbeziehungen mit Toyota und Honda, während Südkorea einen Subventionsplan in Höhe von 450 Millionen USD zur Förderung inländischer MEMS-Kapazitäten auflegte.

Nordamerika trug etwa 28 % des Umsatzes bei, da Fabriken in Texas und Kalifornien die 1550-Nanometer-Produktion für Premium-Limousinen und Langstrecken-Lkw hochfuhren. Bundesfördermittel für intelligente Infrastruktur in Höhe von 5 Milliarden USD bis 2026 schaffen ebenfalls Nachfrage nach straßenseitigem Lidar, das vernetzte Fahrzeuge in Pilotkorridoren leitet. Europa folgte mit etwa 22 %, angetrieben durch deutsche Tier-1-Zulieferer, die Lidar mit vollständigen Fahrerassistenzsystem-Stacks bündeln, obwohl eine langsamere Elektrofahrzeug-Einführung die Stückzahlen im Vergleich zu China einschränkte.

Für den Nahen Osten wird bis 2031 eine CAGR von 21,96 % prognostiziert, gestützt durch Saudi-Arabiens NEOM und die Ziele der Vereinigten Arabischen Emirate für autonome Mobilität. Diese Projekte kaufen langlebige, infrastrukturmontierte Sensoren mit zehnjähriger Lebensdauer, tolerieren höhere Stückpreise und stärken die Zuliefermargen. Afrika und Südamerika zusammen blieben im Jahr 2025 unter 5 % des Umsatzes und konzentrierten sich auf Bergbau- und Landwirtschaftsrobotik, wo die 3D-Kartierungsvorteile von Lidar die hohen Anschaffungskosten überwiegen.

Wettbewerbslandschaft

Der MEMS-Lidar-Markt bleibt mäßig fragmentiert; die fünf größten Akteure hielten im Jahr 2025 zusammen einen Umsatzanteil von 34 %. Chinesische Marktführer nutzten subventionsgestützte vertikale Integration, um westliche Preise um bis zu 40 % zu unterbieten, doch globale OEMs streuten das Risiko weiterhin auf mehrere Zulieferer, um Funktionssicherheits- und geopolitische Risiken abzusichern. Der Premiumsegment-Spezialist Luminar sicherte sich große europäische Verträge für seine 1550-Nanometer-Architektur, doch Skalierungskosten hielten seine Betriebsmarge im Jahr 2025 negativ.

Etablierte Tier-1-Zulieferer, insbesondere Valeo und Continental, betten Lidar in umfassendere Sensor-Suiten ein und tauschen Gewinn auf Sensorebene gegen Plattformstabilität. Dieser Ansatz begünstigt Joint Ventures mit Halbleitergiganten zur gemeinsamen Entwicklung von Wafern auf 300-Millimeter-Linien mit dem Ziel, die Stücklistenkosten bis 2028 unter 200 USD zu senken. Die Patentaktivität hat sich von mechanischem Design hin zu Steuerungsalgorithmen und photonischer Integration verlagert, was auf einen bevorstehenden Wandel hindeutet, bei dem Firmware und Strahlformungssoftware Angebote stärker differenzieren als Hardware allein.

Aufstrebende Herausforderer experimentieren mit frequenzmodulierten Dauerstrich- und volldigitalen Empfängern, die Geschwindigkeit und Reichweite gleichzeitig messen – eine Funktion, die Lkw-Flotten für Hochgeschwindigkeits-Spurwechsel schätzen. Die Akquisitionsaktivität beschleunigte sich Ende 2025, als Lidar-Spezialisten Tier-1-Vertriebskanäle suchten und Tier-1-Zulieferer geistiges Eigentum kauften, um zukünftige Design-Wins zu sichern. Diese Schritte kündigen eine Konsolidierungswelle an, die den kombinierten Anteil der fünf größten Zulieferer bis zum Ende des Jahrzehnts auf über 50 % heben könnte, wenn Integrationsherausforderungen bewältigt werden.

Marktführer im MEMS-Lidar-Bereich

Preciseley Microtechnology Corporation

RoboSense Technology Co., Ltd

JENOPTIK AG

Microvision, Inc.

Fraunhofer IPMS

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Hesai Technology schloss eine Serie-E-Runde über 2,8 Milliarden CNY (385 Millionen USD) ab, angeführt von CATL und Xiaomi, um die Acht-Zoll-MEMS-Wafer-Kapazität bis Q4 2027 zu verdreifachen.

- Dezember 2025: Luminar verdoppelte seine Iris-Kaufverpflichtung mit Mercedes-Benz auf 300.000 Einheiten für Flaggschiff-Modelle der Jahre 2026–2028.

- November 2025: Valeo und STMicroelectronics gründeten ein Joint Venture zur Lieferung eines monolithischen 300-Millimeter-MEMS-Lidar-Wafers mit dem Ziel einer Stückliste unter 200 USD.

- Oktober 2025: RoboSense erhielt die ISO-26262-ASIL-B-Zertifizierung für sein M-Series-Lidar und erschloss damit die Berechtigung für europäische Programme.

Umfang des globalen MEMS-Lidar-Marktberichts

MEMS-Lidar stellt eine quasi-mechanische Variante der Lidar-Technologie dar, bei der die Laserquelle stationär bleibt. Stattdessen verwendet das System MEMS-Spiegel, die manipuliert werden, um den Laserstrahl zu lenken und zu modulieren, während der Rest der Apparatur fest bleibt.

Die Studie verfolgt den Umsatz, der durch den Verkauf von MEMS-Lidar durch verschiedene Akteure auf dem globalen Markt erzielt wird. Die Studie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten Anbieter, die in der Branche tätig sind, was die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützt. Die Studie analysiert ferner die Gesamtauswirkungen der COVID-19-Nachwirkungen und anderer makroökonomischer Faktoren auf den Markt. Der Umfang des Berichts umfasst Marktgrößen und Prognosen für die verschiedenen Marktsegmente.

Der MEMS-Lidar-Markt ist nach Komponente (Sendemodul, Empfangsmodul), nach Endverbraucher-Vertikale (Automobil, Industrie, Sonstige) und nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum und Rest der Welt) segmentiert. Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Sendemodul |

| Empfangsmodul |

| Signalverarbeitungselektronik |

| MEMS-Scaneinheit |

| Sonstige nach Komponente |

| Automobil |

| Industrieautomatisierung |

| Robotik und Drohnen |

| Intelligente Infrastruktur |

| Sonstige Endverbraucherbranchen |

| Kurzreichweite (kleiner gleich 50 m) |

| Mittelreichweite (50–150 m) |

| Langreichweite (größer gleich 150 m) |

| 905-nm-Klasse |

| 940-nm-VCSEL-Klasse |

| 1550-nm-Klasse |

| Multispektral / Sonstige |

| MEMS-Strahlsteuerung |

| Hybrides Halb-Solid-State |

| Reines Solid-State (OPA / Flash) |

| Mechanisch rotierend (Vorgängergeneration) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Rest von Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Rest von Asien | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Rest des Nahen Ostens | |

| Afrika | Südafrika |

| Ägypten | |

| Rest von Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika |

| Nach Komponente | Sendemodul | |

| Empfangsmodul | ||

| Signalverarbeitungselektronik | ||

| MEMS-Scaneinheit | ||

| Sonstige nach Komponente | ||

| Nach Endverbraucherbranche | Automobil | |

| Industrieautomatisierung | ||

| Robotik und Drohnen | ||

| Intelligente Infrastruktur | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Reichweite | Kurzreichweite (kleiner gleich 50 m) | |

| Mittelreichweite (50–150 m) | ||

| Langreichweite (größer gleich 150 m) | ||

| Nach Wellenlänge | 905-nm-Klasse | |

| 940-nm-VCSEL-Klasse | ||

| 1550-nm-Klasse | ||

| Multispektral / Sonstige | ||

| Nach Scantechnologie | MEMS-Strahlsteuerung | |

| Hybrides Halb-Solid-State | ||

| Reines Solid-State (OPA / Flash) | ||

| Mechanisch rotierend (Vorgängergeneration) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Rest von Asien | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Rest von Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der MEMS-Lidar-Markt im Jahr 2026 und welche Wachstumsrate wird bis 2031 erwartet?

Der Markt erreichte im Jahr 2026 einen Wert von 1,34 Milliarden USD und soll bis 2031 auf 3,34 Milliarden USD ansteigen, was einer CAGR von 20,04 % entspricht.

Welches Komponentensegment hat den höchsten Anteil?

Sendemodule führten im Jahr 2025 mit 46,01 % des Umsatzes, angetrieben durch ausgereifte VCSEL- und Kantenemitter-Produktionslinien.

Welches Segment wird nach Endverbraucher am schnellsten wachsen?

Robotik und Drohnen sollen bis 2031 mit einer CAGR von 21,89 % wachsen, da Lager und Luftlieferflotten die Einführung skalieren.

Welche Wellenlänge gewinnt an Dynamik und warum?

1550-Nanometer-Systeme wachsen mit einer CAGR von 21,56 %, da Augensicherheitsvorschriften eine höhere Laserleistung erlauben und so die Reichweite bei schlechtem Wetter verlängern.

Welche Region wird das stärkste Wachstum verzeichnen?

Nordamerika soll bis 2031 das stärkste Wachstum verzeichnen, unterstützt durch die Ausweitung von Premium-Fahrzeug- und intelligenten Infrastrukturbereitstellungen.

Was ist die größte Kostenhürde für eine breitere Einführung?

Automobiltaugliche Module kosten aufgrund von Laserarrays, MEMS-Baugruppen und strengen Qualifizierungstests weiterhin 800–1.200 USD, was die Massenmarktdurchdringung einschränkt.

Seite zuletzt aktualisiert am: