Marktgröße und Marktanteil für ophthalmische Messer

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.89 Milliarden US-Dollar |

| Marktgröße (2031) | 2.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.06% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

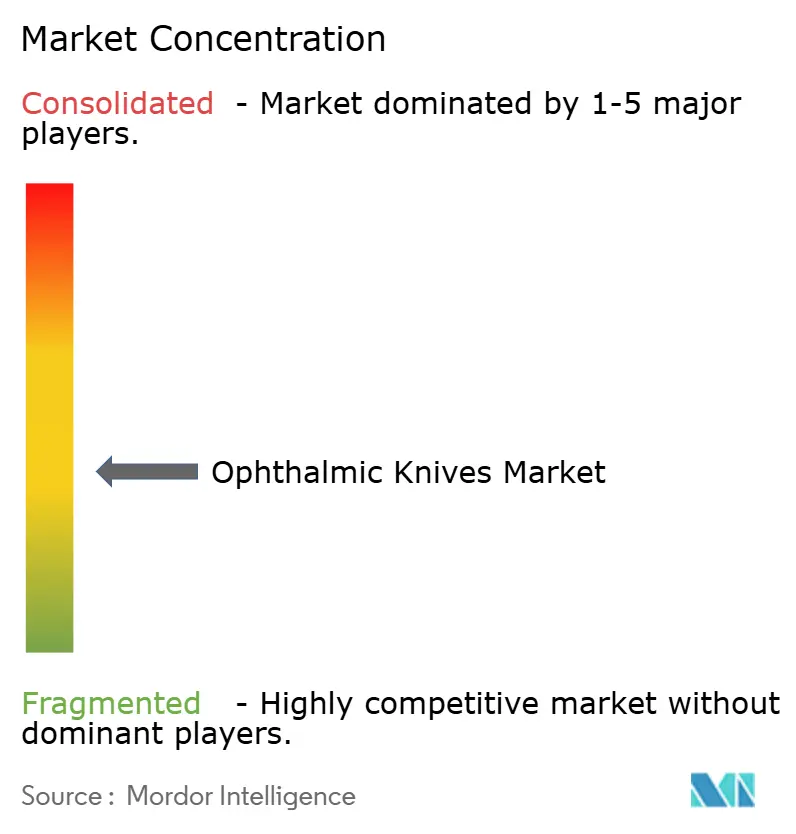

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für ophthalmische Messer von Mordor Intelligence

Die Marktgröße für ophthalmische Messer wurde im Jahr 2025 auf 1,82 Milliarden USD geschätzt und soll von 1,89 Milliarden USD im Jahr 2026 auf 2,32 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,06 % während des Prognosezeitraums (2026–2031).

Die Nachfrage bleibt stabil, da die Volumina der Kataraktoperationen weiter steigen, auch wenn Femtosekunden-Laserplattformen die effektive Phakoemulsifikationszeit deutlich verkürzen und beginnen, manuelle Klingen zu verdrängen. Das Wachstum spiegelt auch einen höheren Verfahrensdurchsatz in ambulanten Einrichtungen, laufende Materialinnovationen wie diamantähnliche Kohlenstoffbeschichtungen und den Drang nach infektionsfreien Einwegkits wider. Gleichzeitig erschweren Nachhaltigkeitsvorschriften die Einführung von Einwegprodukten, und der Preisdruck durch sinkende Erstattungen veranlasst viele Einrichtungen zur Wiederverwendung. Die Konsolidierung unter den Lieferanten beschleunigt sich, wobei führende Anbieter Klingenportfolios mit Lasertechnologie und digitalen Workflow-Tools kombinieren, um ihren Marktanteil in einem Umfeld rascher Technologiesubstitution zu sichern.

Wichtigste Erkenntnisse des Berichts

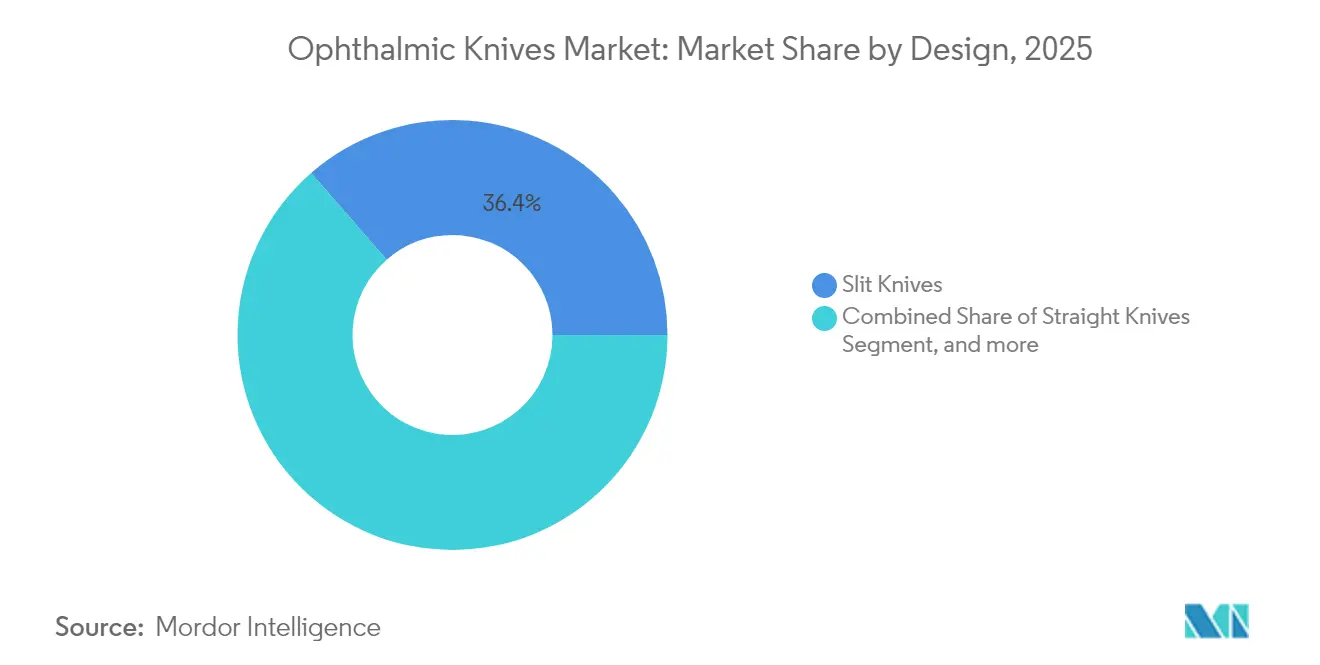

- Nach Design hielten Schlitzmesser im Jahr 2025 einen Marktanteil von 36,42 % am Markt für ophthalmische Messer, während MVR-Messer bis 2031 voraussichtlich mit einer CAGR von 5,71 % wachsen werden.

- Nach Produkt entfielen im Jahr 2025 63,38 % der Marktgröße für ophthalmische Messer auf wiederverwendbare Klingen, während Einwegoptionen mit einer CAGR von 7,26 % wachsen.

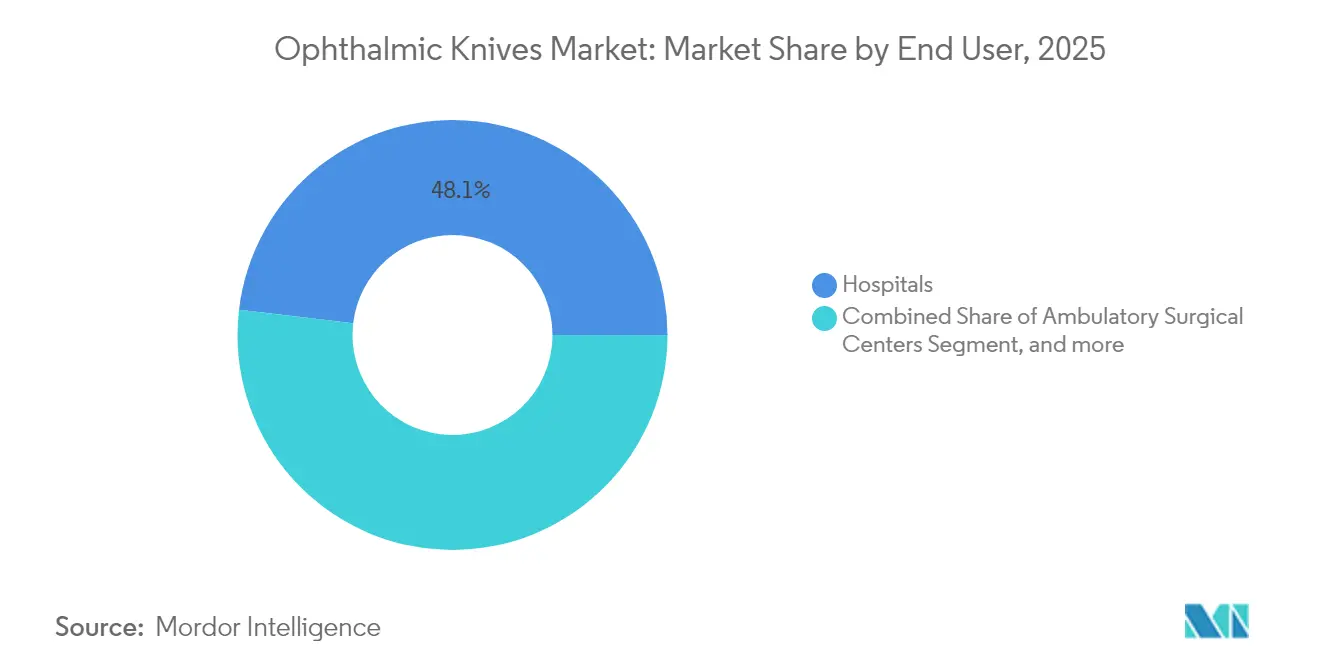

- Nach Endnutzer führten Krankenhäuser im Jahr 2025 mit einem Umsatzanteil von 48,12 %; ambulante Operationszentren (ASCs) verzeichnen bis 2031 das schnellste Wachstum mit 8,21 %.

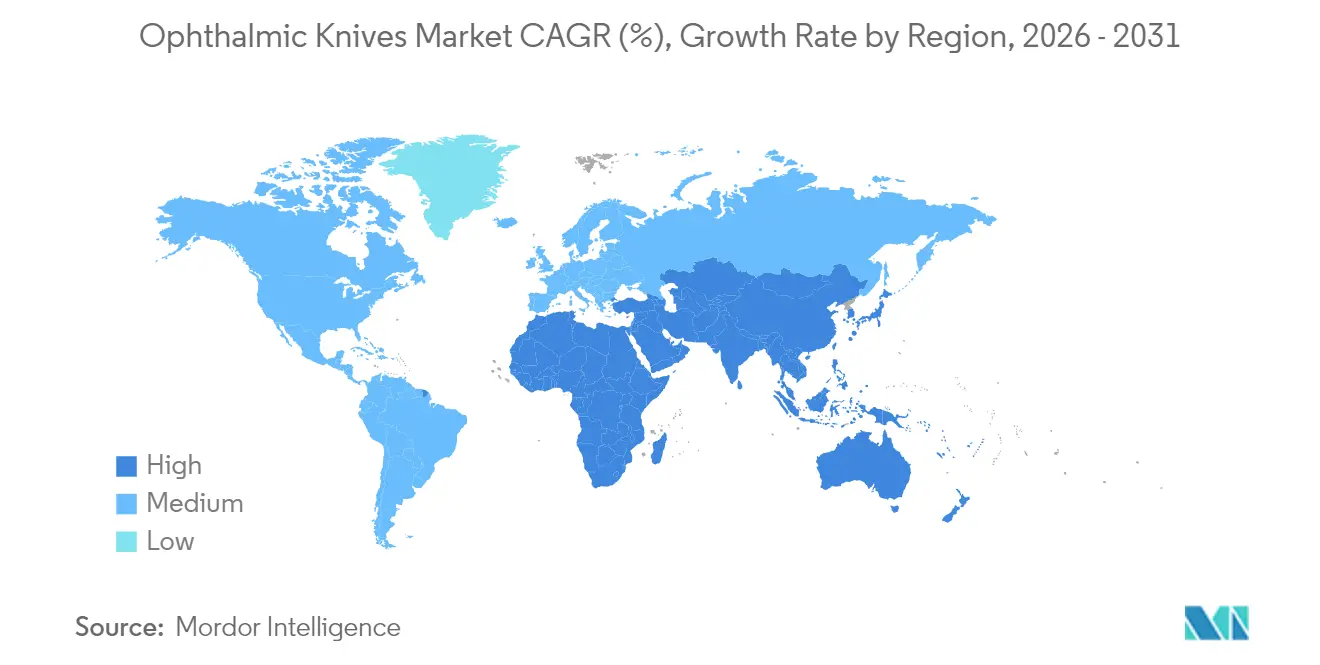

- Nach Geografie erfasste Nordamerika 36,02 % des Umsatzes im Jahr 2025, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 5,28 % voranschreitet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für ophthalmische Messer

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Zunehmende Inzidenz ophthalmischer Erkrankungen | +1.2% | Global, mit stärkerer Auswirkung in Asien-Pazifik und MEA | Langfristig (≥ 4 Jahre) |

| Alternde Bevölkerung und Kataraktprävalenz | +1.8% | Global, konzentriert auf entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei Klingenmaterialien | +0.7% | Nordamerika und EU führend, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu ambulanter / minimal-invasiver Kataraktchirurgie | +1.1% | Nordamerika und EU, Ausweitung auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Aufstieg mobiler Augenpflegecamps in Schwellenmärkten | +0.4% | APAC-Kern, Ausweitung auf MEA und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Additiv gefertigte benutzerdefinierte Geometrien für Nischenverfahren | +0.3% | Nordamerika und EU, selektive Einführung in APAC | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Inzidenz ophthalmischer Erkrankungen

Katarakt bleibt die Hauptursache vermeidbarer Blindheit, und die mit Linsentrübung verbundenen behinderungsbereinigten Lebensjahre steigen in Regionen mit niedrigem soziodemografischem Status weiter an. Mobile Operationscamps in Indien führen nun mehr als 10.000 Kataraktoperationen jährlich durch und erzielen dabei Raten von 79,3 % für einen Visus von 6/9 oder besser.[1]Indian Journal of Ophthalmology, "Leistungskennzahlen mobiler ophthalmischer Operationseinheiten," ijo.in Chinas Register zeigt Phakoemulsifikation bei 94,93 % der Kataraktoperationen, was den anhaltenden Bedarf an hochpräzisen Inzisionswerkzeugen unterstreicht. Diese anhaltende Krankheitslast verankert die Basisnachfrage nach jedem wichtigen Klingendesign, auch wenn Femtosekundensysteme an Boden gewinnen.

Alternde Bevölkerung und Kataraktprävalenz

Globale demografische Verschiebungen fügen jedes Jahr Millionen von Eingriffen hinzu; bis 2050 werden jährliche Kataraktoperationen voraussichtlich 50 Millionen erreichen. Ambulante Zentren in den Vereinigten Staaten überschreiten nun 150 Standorte und helfen, Kapazitätsengpässe in Krankenhäusern zu lindern, ohne Sicherheitsstandards zu beeinträchtigen. Obwohl die Medicare-Zahlungen seit 1982 real um 51 % gesunken sind, halten die mit einem älteren Patientenpool verbundenen Eingriffvolumina den Gesamtverbrauch an Klingen im Aufwärtstrend.

Technologische Fortschritte bei Klingenmaterialien

Forscher haben Diamantmesserspitzen unter 60 Nanometern mithilfe von Niedrigenergie-Sauerstoffionenstrahlbearbeitung hergestellt, was einen saubereren Hornhauteintritt und eine schnellere Wundversiegelung ermöglicht.[2]Journal of the European Optical Society, "Nanometrische Diamantmesserspitzenfertigung," jeos.org Ultradünne 100-Mikrometer-Halbmondklingen verbessern die Kontrolle bei der Glaukom-Lappenbildung. Einweg-Siliziumklingen, die ex-vivo getestet wurden, liefern nun eine Schneidleistung ähnlich wie Diamant und bieten Optionen für kostensensible Märkte.

Verlagerung hin zu ambulanter / minimal-invasiver Kataraktchirurgie

Ambulante Operationszentren gewinnen Marktanteile, da sie Krankenhausqualität erreichen und gleichzeitig die Gemeinkosten für Kostenträger und Leistungserbringer senken. Einwegkits, die Sterilisationsschritte überflüssig machen, passen gut zu schnellen Umrüstplänen und stärken die Wachstumstrajektorie von 7,72 % für Einwegklingen. Mikroinzisionstechniken stützen sich auf trapezförmige Designs unter 2 mm, um die Wundintegrität zu erhalten, was die Nachfrage nach Spezialgeometrien weiter ankurbelt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Stückkosten für Premium-Messer | -0.8% | Global, akute Auswirkung in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Erstattungsdruck auf ambulante Operationszentren | -1.2% | Nordamerika und EU, globale Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Nachhaltigkeitsregeln zur Einschränkung von Einwegkunststoffen | -0.6% | EU führend, Einführung in anderen Regionen | Mittelfristig (2–4 Jahre) |

| Rasche Einführung von Femtosekundenlasern, die manuelle Messer verdrängen | -1.4% | Nordamerika und EU, selektive APAC-Einführung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Stückkosten für Premium-Messer

Mehrschichtige Diamantbeschichtungen treiben die Preise einzelner Klingen weit über Edelstahlalternativen hinaus und belasten die Budgets in Märkten, in denen die Erstattung stagniert oder sinkt. Einrichtungen in Lateinamerika und Teilen Südostasiens verwenden Premium-Messer häufig über die Herstellerempfehlungen hinaus wieder, um die Kosten zu amortisieren – eine Praxis, die das Sterilisationsrisiko erhöht und die Ersatznachfrage dämpft.

Rasche Einführung von Femtosekundenlasern

Mehr als 950 LenSx-Systeme sind weltweit installiert, und Chirurgen berichten von Kapsulorhexis-Zufriedenheitswerten über 9 auf einer 10-Punkte-Skala. In kontrollierten Studien sinkt die effektive Phako-Zeit um 83,6 %, wenn Laser manuelle Inzisionen ersetzen.[3]American Academy of Ophthalmology, "Ergebnisse der femtosekundenlaserassistierten Kataraktchirurgie," aao.org Alcons Übernahme von LENSAR für 430 Millionen USD signalisiert eine tiefere Integration von Laserarbeitsstationen in den chirurgischen Mainstream. Da die Kapitalkosten sinken und der Durchsatz steigt, riskieren manuelle Klingenvolumina eine Erosion, insbesondere in einkommensstarken Regionen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Design: MVR-Messer führen das Nischenwachstum an

MVR-Messer verzeichneten die schnellste CAGR von 5,71 % und profitieren von der zunehmenden Komplexität vitreoretinaler Eingriffe im Zusammenhang mit Diabetes und altersbedingter Makuladegeneration. Schlitzmesser behalten mit 36,42 % im Jahr 2025 den größten Anteil am Markt für ophthalmische Messer und spiegeln ihren Nutzen sowohl bei primären als auch bei sekundären Kataraktinzisionen wider. Halbmond- und gerade Klingen bedienen Nischenanwendungen im vorderen Augenabschnitt, aber die additive Fertigung beginnt, maßgeschneiderte Winkel und Schaftlängen zu liefern, die die Chirurgenauswahl erweitern. Diamantähnliche Kohlenstoffbeschichtungen verlängern die Standzeit der Schneide und verbessern das Gewebegleiten, was die Akzeptanz für Mehrfacheingriffspakete in Lehrkrankenhäusern fördert. Dennoch dämpft die Femtosekunden-Einführung die Volumenerwartungen nach 2028, da die Laserkapsulotomie die Abhängigkeit von manuellen Zugängen bei routinemäßigen Kataraktoperationen verringert. Um dieser Verschiebung entgegenzuwirken, betonen Lieferanten ultrahochpräzise MVR-Varianten und Hybridpakete, die vitreoretinale Klingen mit Einwegkanülen bündeln.

Das Designsegment zeigt Widerstandsfähigkeit, da nicht alle Gesundheitssysteme Laser finanzieren können und da bestimmte Glaukom-, Pädiatrie- und Traumafälle noch immer taktiles Feedback erfordern, das auf robotischen oder Laserplattformen nicht verfügbar ist. Darüber hinaus ermöglichen benutzerdefinierte 3D-gedruckte Testklingen Innovatoren, asymmetrische Abschrägungen für unregelmäßige Hornhäute zu erkunden, was inkrementelle Umsatzkanäle eröffnet. Schlitzmesserlieferanten integrieren RFID-Tags zur Verfolgung steriler Aufbereitungszyklen – ein Schritt, der mit Qualitätskennzahlen von Krankenhäusern übereinstimmt und Kunden gleichzeitig an proprietäre Asset-Management-Software bindet, wodurch ihre Stellung im Markt für ophthalmische Messer stabilisiert wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkt: Einwegprodukte gewinnen trotz Dominanz der Wiederverwendbaren

Wiederverwendbare Instrumente machten im Jahr 2025 63,38 % der Marktgröße für ophthalmische Messer aus, da budgetbelastete Zentren die Anschaffungskosten auf Dutzende von Zyklen verteilen. Indische und brasilianische staatliche Hochvolumenprogramme sterilisieren Edelstahlklingen häufig mehr als 40 Mal, was diese wirtschaftliche Logik unterstreicht. Einwegkits wachsen jedoch jährlich um 7,26 %, angetrieben durch strengere Infektionskontrollregeln nach weithin publizierten Endophthalmitis-Clustern im Jahr 2024. Die überarbeitete Qualitätsmanagementsystemverordnung der FDA, die im Februar 2026 in Kraft tritt, erfordert eine dokumentierte Risikominderung, was Einwegwege für Einrichtungen attraktiv macht, die nicht in die automatisierte Verfolgung von Aufbereitungsprozessen investieren wollen.

Nachhaltigkeitsregeln erschweren diese Entwicklung. Die EU-Verpackungs- und Verpackungsabfallverordnung, die ab August 2026 gilt, begrenzt Deponieabfälle und schränkt Neukunststoffe ein, was die Forschung zu biobasierten Griffen und recycelbaren Blisterverpackungen ankurbelt. Hersteller pilotieren nun mechanische Recyclingkreisläufe in Deutschland, wo gemahlenes Polymer aus Einweggriffen in nicht-klinische Produkte zurückfließt. Während Chirurgen die Schärfekonsistenz von Einwegprodukten bevorzugen, zeigen Umfragedaten, dass 79 % den Operationssaalabfall als übermäßig wahrnehmen, was eine schrittweise Migration hin zu Hybridportfolios vorwegnimmt, die wiederverwendbare Schäfte mit modularen, abfallarmen Schneidspitzen kombinieren.

Nach Endnutzer: Ambulante Operationszentren treiben die Marktentwicklung voran

Krankenhäuser behielten im Jahr 2025 einen Umsatzanteil von 48,12 % aufgrund komplexer Fallüberweisungsmuster und eingebetteter Beschaffungsvereinbarungen. Dennoch weisen ambulante Operationszentren bis 2031 eine CAGR von 8,21 % auf, gestützt durch die Bequemlichkeit der tagesklinischen Entlassung, engere Fallplanung und den Wegfall von Übernachtungspflegekosten. Medicares standortneutrales Erstattungsrahmenwerk zahlt ambulanten Operationszentren im Jahr 2025 rund 1.329 USD für Kataraktoperationen, was ambulante Einrichtungen trotz eines gleichzeitigen Honorarkürzung von 2,8 % für Ärzte finanziell attraktiv macht. Spezialisierte Augenkliniken liegen zwischen den beiden Extremen, gedeihen durch patientenzentriertes Branding, sehen sich jedoch aufgrund geringeren Durchsatzes mit höheren Stückversorgungskosten konfrontiert.

Mobile Operationseinheiten erweitern die Reichweite in dicht besiedelten Entwicklungsregionen. Indiens Flaggschiffprogramm setzt nun Busse mit Laminarströmungsoperationssälen ein, die Kataraktrunden in unter 20 Minuten abschließen und frische Nachfrage nach tragbaren Einwegklingenpaketen erzeugen. In den Vereinigten Staaten führen praxisbasierte Suiten innerhalb von Gruppenpraxen jährlich mehr als 50.000 Kataraktfälle durch – eine Entwicklung, die kompakte Einwegkits begünstigt, um die Logistik zu vereinfachen und staatliche Sterilisationsvorschriften einzuhalten. Zusammen formen diese Muster die Beschaffungsprioritäten um und halten den Markt für ophthalmische Messer fest auf hocheffiziente, eingriffsbereite Lösungen ausgerichtet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika beherrschte im Jahr 2025 mit rund 4 Millionen Kataraktoperationen, schneller Einführung von Premium-Beschichtungen und weit verbreitetem Einsatz ambulanter Operationszentren 36,02 % des Umsatzes. Die Femtosekunden-Durchdringung übersteigt 40 % der Kataraktoperationssäle, doch manuelle Klingen bleiben für die Sicherung und für Chirurgen, die taktiles Feedback bevorzugen, unverzichtbar. Anhaltende Kürzungen des Medicare-Umrechnungsfaktors üben Margendruck aus und drängen Anbieter zu gemischten Modellen aus wiederverwendbaren und Einwegprodukten, die den Cashflow sichern und gleichzeitig die Infektionsbenchmarks der Zentren für Medicare und Medicaid-Dienste erfüllen.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 5,28 %. China allein erwartet bis 2030 einen Anstieg der Kataraktprävalenz um 223,54 %, und nationale chirurgische Register bestätigen, dass Phakoemulsifikation 94,93 % der Fälle dominiert, was die Nachfrage nach kompatiblen Inzisionsklingen verankert. Indiens mobile Augencamps demonstrieren kosteneffektive Reichweite mit günstigen Sehergebnissen, die einen stetigen Lagerumschlag für Einwegpakete aufrechterhalten. Reife Märkte wie Japan und Australien verfolgen Premium-Diamantklingen für die mikroinzisionale Glaukomchirurgie, während Indonesien und Vietnam kostenoptimierte Stahlsets für öffentliche Sektorbudgets kaufen.

Europa folgt dicht dahinter, angetrieben von Deutschland, dem Vereinigten Königreich, Frankreich und Italien. Die EU-Medizinprodukteverordnung 2017/745 schreibt eine strenge Marktüberwachung vor und begünstigt Lieferanten mit starken Qualitätssystemen. Gleichzeitig zwingt das Abfallreduzierungsgesetz des Blocks zu Designänderungen hin zu recycelbaren oder wiederverwendbaren Komponenten, was Innovationen bei abfallarmen Klingengriffen stärkt. Modernisierungsprogramme in Osteuropa ziehen Anbieter mit mittelpreisigen Edelstahlprodukten an und halten die Wachstumsdynamik trotz Erstattungsobergrenzen intakt. Insgesamt verleihen Umweltkonformität und hohe klinische Standards Europa einen überproportionalen Einfluss auf die nächste Generation der Klingentechnologie im Markt für ophthalmische Messer.

Wettbewerbslandschaft

Der Wettbewerb bleibt mäßig fragmentiert. Alcon führt nach einem chirurgischen Umsatz von 9,8 Milliarden USD im Jahr 2024 und vertieft seinen vertikalen Stapel mit dem 430-Millionen-USD-LENSAR-Laserdeal. Bausch + Lomb, Mani und Microsurgical Technology folgen, wobei jeder proprietäre Kantengeometrien verfeinert und mobilfreundliche Einweglinien einführt, um Outreach-Programme in Asien und Afrika anzusprechen. Große Akteure betonen geschlossene Lieferketten und bündeln Klingen mit Viskoelastika, Abdecktüchern und In-Theater-Analysen, um mehrjährige Ausschreibungen zu sichern.

Materialinnovation treibt die Differenzierung voran. Ein Lieferant beschichtet nun Edelstahlklingen mit einer 7,8-GPa-weichen diamantähnlichen Kohlenstoffschicht, die die Biokompatibilität erhält und dennoch 40 Autoklavierzyklen ohne Kantenabrundung widersteht. Ein anderer erprobt Nitinol-Schäfte, die sich biegen, um tief liegende Augenhöhlen aufzunehmen, und den Inzisionsstress bei pädiatrischen Fällen zu verringern. Die additive Fertigung ermöglicht es kleinen Marktteilnehmern, Nischenpositionen zu besetzen, indem sie chirurgenspezifische Abschrägungen innerhalb von Tagen liefern – eine Fähigkeit, die integrierte multinationale Unternehmen beginnen, durch On-Demand-Druckhubs zu replizieren.

Regulierung prägt das Feld. Die verbesserte Qualitätsmanagementsystemverordnung der FDA, die 2026 in Kraft tritt, belohnt Unternehmen mit Echtzeit-Beschwerdebearbeitung und eindeutigen Gerätekennzeichnungswegen, die in Enterprise-Resource-Planning-Plattformen eingebettet sind fda.gov. Unternehmen, die die Compliance-Kosten nicht absorbieren können, könnten aussteigen oder Portfolios verkaufen, was die Bühne für weitere Konsolidierung bereitet. Umgekehrt eröffnen Nachhaltigkeitsvorschriften Spielraum für Neueinsteiger, die recycelbare Griffe oder Rücknahmesysteme vermarkten. Da sich strategische Allianzen zwischen Laserplattformbesitzern und Klingenherstellern bilden, verlagert sich der Wettbewerb hin zur Ökosystemkontrolle statt zur eigenständigen Instrumentenexzellenz – ein Trend, der sich bis 2030 im Markt für ophthalmische Messer voraussichtlich beschleunigen wird.

Marktführer für ophthalmische Messer

Optiedge, India

Paramount Surgimed Ltd

Surgistar

Alcon

Ophtechnics Unlimited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Das All India Institute of Medical Sciences (AIIMS) hat einen bedeutenden Meilenstein erreicht, indem es seine erste Gammastrahl-Strahlentherapie für Retinoblastom durchgeführt hat, einen seltenen Augenkrebs, der hauptsächlich Kinder unter fünf Jahren betrifft. Dies markiert einen wichtigen Fortschritt in der ophthalmischen Onkologie, da AIIMS die Anwendung dieser hochpräzisen Strahlentherapie über ihre bisherige Verwendung bei Aderhautmelanom-Fällen bei Erwachsenen hinaus erweitert.

- April 2025: Microsurgical Technology (MST) hat eine strategische Partnerschaft mit Mani Inc. geschlossen, um den Vertrieb ophthalmischer Operationsklingen in den Vereinigten Staaten zu verbessern. Im Rahmen dieser Vereinbarung wird MST als exklusiver Distributor des spezialisierten Operationsklingenportfolios von Mani fungieren, seine Marktpräsenz stärken und den Zugang zu hochwertigen ophthalmischen Operationswerkzeugen für medizinisches Fachpersonal erweitern. Diese Zusammenarbeit wird durch die Gründung von Mani Medical America, einer neu gegründeten US-Tochtergesellschaft von Mani Inc., weiter gestärkt, die zusätzliche Unterstützung für den Betrieb und die Kundenbindung in der Region bieten wird.

- Februar 2025: McKesson Corporation gab eine Vereinbarung zur Übernahme einer kontrollierenden Beteiligung von 80 % an PRISM Vision Holdings für rund 850 Millionen USD bekannt und erweitert damit seine Marktpräsenz in der Ophthalmologie auf 91 Standorte und sieben ambulante Operationszentren.

- Juni 2024: HumanOptics stellte auf dem DOC-Kongress 2024 in Nürnberg ein neues Markenimage und erweiterte Produktangebote vor. Im Rahmen dieser Transformation startet das Unternehmen die Kampagne EXTRA IN VISION, die sein Engagement für modernste ophthalmische Lösungen widerspiegelt. Neben dieser Initiative präsentiert HumanOptics ein überarbeitetes Unternehmenslogo, das seine neue Unternehmensidentität stärkt. Zusätzlich zu diesen Markenaktualisierungen erweitert der deutsche Hersteller von Premium-Implantaten für die Augenchirurgie sein Portfolio um neue Einweg-Operationsmesser. Dazu gehören Phako-Messer (Schlitzmesser) mit dem optimierten Smart-Shape-Design und andere Spezialinstrumente, die über Standard-Katarakteingriffe hinausgehen. Dieser strategische Schritt erweitert das Produktsortiment von HumanOptics und stärkt seine Position als führender Innovator in der ophthalmischen Chirurgie.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den globalen Markt für ophthalmische Messer als den Wert aller wiederverwendbaren und Einwegklingen, die für den Schnitt von Hornhaut- oder Skleragewebe bei Katarakt-, refraktiven, vitreoretinalen und Glaukomoperationen entwickelt wurden. Laut Mordor Intelligence wird der Markt im Jahr 2025 1,82 Milliarden USD erreichen.

Die Größenbestimmung schließt bewusst Femtosekunden-Lasergeräte, Handzangen und nicht-chirurgische Diagnoseklingen aus.

Segmentierungsübersicht

- Nach Design

- Gerade Messer

- Halbmondmesser

- Schlitzmesser

- MVR-Messer

- Sonstige

- Nach Produkt

- Wiederverwendbare ophthalmische Messer

- Einweg-ophthalmische Messer

- Nach Endnutzer

- Krankenhäuser

- Fachkliniken

- Ambulante Operationszentren

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- GCC

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Kataraktchirurgen, Beschaffungsleiter ambulanter Operationszentren und Spezialklinge-Distributoren in Nordamerika, Europa, China, Indien und Brasilien. Die Gespräche klärten die durchschnittliche Anzahl der pro Eingriff verwendeten Messer, Wiederverwendungszyklen und regionale Präferenzen für Diamant- gegenüber Edelstahlspitzen, was die aus der Schreibtischarbeit gewonnenen Modellannahmen schärfte.

Schreibtischforschung

Wir haben zunächst das Angebot mithilfe offener Datensätze wie dem WHO Vision Atlas, FDA 510(k)-Gerätezulassungen, Eurostat-Handelscodenummer 9018.90 Exportströmen und OECD-Gesundheitsstatistiken kartiert, die Eingriffvolumina und Importtrends aufzeigen. Unternehmens-10-Ks, Investorenunterlagen und Fachzeitschriften für Spezialchirurgie lieferten Preiskorridore und Materialaufteilungen. Kostenpflichtige Ressourcen, darunter D&B Hoovers für Herstellerumsätze, Dow Jones Factiva für Ausschreibungshinweise und Questel für Patentintensität, halfen uns, Wettbewerbsfußabdrücke zu bemessen. Diese Beispiele veranschaulichen, erschöpfen jedoch nicht die konsultierten Sekundärquellen.

Marktgrößenbestimmung und Prognose

Wir rekonstruieren die Nachfrage von oben nach unten. Altersbereingte Katarakt-, refraktive und retinale Eingriffszahlen werden mit dem durchschnittlichen Messerverbrauch pro Operation multipliziert und dann mit regionalen Durchschnittsverkaufspreisbändern bewertet. Bottom-up-Gegenprüfungen, Stichproben von OEM-Umsatzaufteilungen und Distributorkanal-Checks, stützen die Gesamtsummen vor Anpassungen. Zu den Schlüsselvariablen gehören (1) jährliches Kataraktoperationswachstum, (2) Verhältnis der Verlagerung von Einweg- zu Wiederverwendbaren, (3) Erosion des durchschnittlichen Verkaufspreises, (4) Anteil ambulanter Operationszentren an Augenoperationen und (5) regulatorischer Anstieg im Zusammenhang mit FDA- und EU-MDR-Sterilisationsregeln. Eine multivariate Regression, die auf diesen Treibern verankert ist, projiziert Zahlen bis 2030, während Szenarioanalysen politische oder technologische Schocks erfassen.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen dreischichtige Überprüfungen: automatisierte Anomaliemeldungen, Peer-Vergleich und Freigabe durch leitende Analysten. Wir aktualisieren Modelle jährlich und geben Zwischenanpassungen heraus, wenn Rückrufe, Erstattungsänderungen oder Währungsschwankungen die Basislinie wesentlich verschieben.

Glaubwürdigkeitsecke: Warum Mordors Basislinie für ophthalmische Messer standhält

Veröffentlichte Schätzungen weichen häufig ab, weil Unternehmen unterschiedliche Gerätekörbe, Preisanker und Aktualisierungsrhythmen wählen. Unser Umfang beschränkt sich auf Messer, bewertet sie zu Ab-Werk-Durchschnittsverkaufspreisen und wird jährlich aktualisiert, sodass Kunden einen stabilen und dennoch aktuellen Referenzpunkt sehen.

Hauptlücken-Treiber gegenüber externen Zahlen umfassen die Einbeziehung von Handscheren, Krankenhausverrechnungspreisen oder einem statischen Währungssatz von 2023, was wir vermeiden, indem wir sowohl Eingriffsdaten als auch Lieferantenumsätze vor inflationsbereinigter Umrechnung triangulieren.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Hauptlückentreiber |

|---|---|---|

| 1,82 Mrd. USD (2025) | ||

| 2,16 Mrd. USD (2023) | Globales Beratungsunternehmen A | Bündelt andere Handinstrumente und wendet Listenpreis-Durchschnittsverkaufspreise an |

| 0,39 Mrd. USD (2023) | Fachzeitschrift B | Zählt nur Diamantklingen, die über Krankenhausapotheken verkauft werden |

| 2,24 Mrd. USD (2024) | Branchentracker C | Verwendet Distributor-Rechnungswerte ohne Anpassung für den Mehrfachklingenverbrauch pro Eingriff |

Diese Kontraste zeigen, dass unsere disziplinierte Umfangsauswahl, Dual-Pfad-Modellierung und jährliche Aktualisierung eine ausgewogene, transparente Basislinie liefern, die Käufer mit klaren Eingaben reproduzieren können, selbst wenn andere Quellen stark schwanken.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für ophthalmische Messer?

Der Markt für ophthalmische Messer wird im Jahr 2026 auf 1,89 Milliarden USD geschätzt und soll bis 2031 auf 2,32 Milliarden USD wachsen.

Welches Endnutzersegment wächst am schnellsten?

Ambulante Operationszentren wachsen bis 2031 mit einer CAGR von 8,21 % und übertreffen damit Krankenhäuser und Fachkliniken.

Wie beeinflussen Femtosekundenlaser die Nachfrage nach manuellen Klingen?

Lasersysteme reduzieren die effektive Phakoemulsifikationszeit um bis zu 83,6 % und verdrängen manuelle Messer schrittweise in einkommensstarken Regionen, während in kostensensiblen Märkten ein großer Restbedarf verbleibt.

Warum gewinnen Einweg-ophthalmische Messer trotz höherer Abfallmengen an Boden?

Infektionskontrollprotokolle und die Qualitätsmanagementsystemverordnung der FDA von 2026 begünstigen Einwegprodukte und treiben eine CAGR von 7,26 % an, auch wenn EU-Abfallvorschriften recycelbare Designs fördern.

Welche geografische Region zeigt bis 2031 das stärkste Wachstum?

Der asiatisch-pazifische Raum führt mit einer CAGR von 5,28 %, gestützt durch Chinas wachsende Kataraktfallzahlen und Indiens mobile Operationsprogramme.

Welche Materialinnovationen verbessern die Klingenleistung?

Diamantähnliche Kohlenstoffbeschichtungen und Diamantspitzen unter 60 nm liefern sauberere Schnitte und eine längere Standzeit der Schneide, verbessern die chirurgische Präzision und unterstützen Premium-Preisgestaltung.

Seite zuletzt aktualisiert am: