Marktgröße und Marktanteil für ophthalmische Laser

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.63 Milliarden US-Dollar |

| Marktgröße (2031) | 2.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.64% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für ophthalmische Laser von Mordor Intelligence

Die Marktgröße für ophthalmische Laser wird im Jahr 2026 auf USD 1,63 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 1,56 Milliarden, mit Projektionen für 2031 von USD 2,05 Milliarden, was einem Wachstum von 4,64 % CAGR über 2026–2031 entspricht. Der Schwung ergibt sich stärker aus Upgrades in der Präzisionstechnik als aus der Volumenerweiterung, wobei Femtosekundenplattformen neue Geschwindigkeitsmaßstäbe setzen und gleichzeitig die Gewebegenauigkeit beibehalten. Nordamerika verankert die Nachfrage durch hohe Eingriffszahlen und frühe behördliche Zulassungen, während Asien-Pazifik die steilste Wachstumskurve liefert, da zunehmende Kurzsichtigkeit und eine alternde Bevölkerung zusammentreffen. Die anhaltende Verlagerung hin zu ambulanten Operationszentren (ASCs) und praxisbasierten Einheiten verändert die Präferenzen für Investitionsgüter hin zu tragbaren, integrierten Plattformen. Der Wettbewerb dreht sich nun um KI-fähige Systeme, die Behandlungszeiten verkürzen, die Vorhersagbarkeit von Ergebnissen verbessern und klinische Arbeitsabläufe optimieren, was eine Premiumpreisgestaltung selbst unter Kostendämpfungsdruck ermöglicht.

Wichtigste Erkenntnisse des Berichts

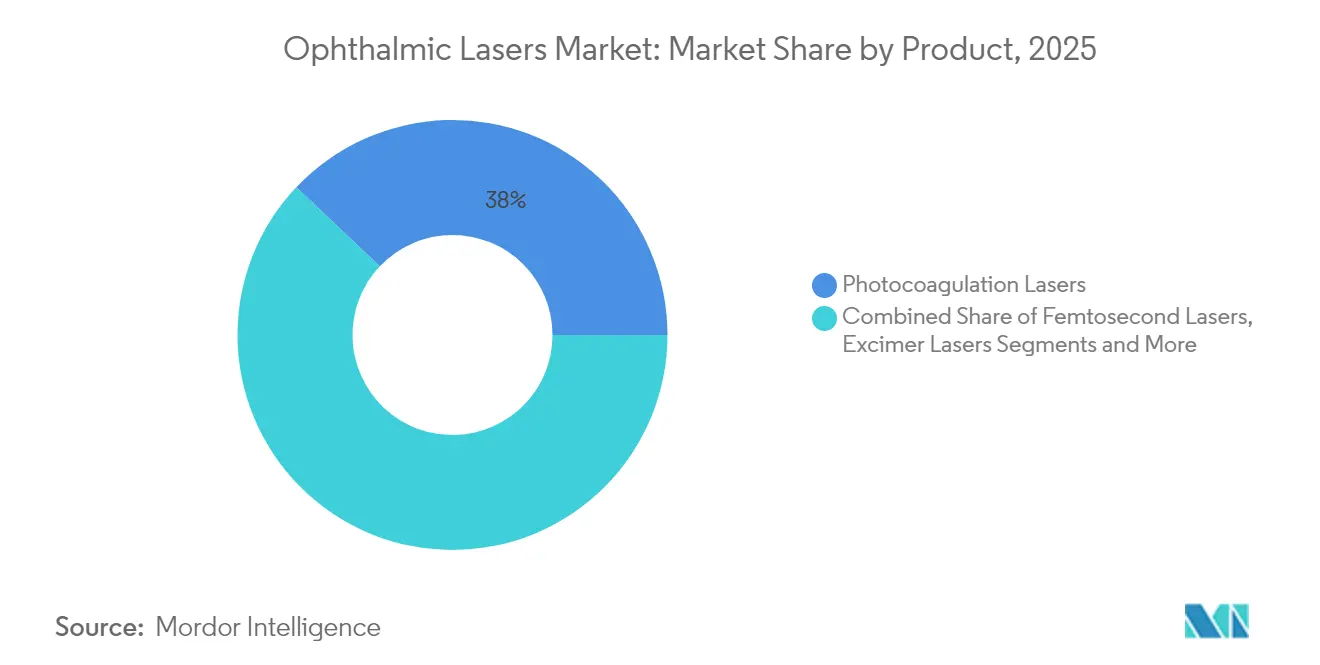

- Nach Produkttyp hielten Photokoagulationslaser im Jahr 2025 einen Anteil von 37,95 % am Markt für ophthalmische Laser, während Femtosekundenlaser bis 2031 voraussichtlich mit einem CAGR von 8,45 % wachsen werden.

- Nach Anwendung entfielen auf Kataraktchirurgiegeräte im Jahr 2025 ein Anteil von 33,72 % an der Marktgröße für ophthalmische Laser; Korrekturen von Brechungsfehlern werden voraussichtlich mit dem schnellsten CAGR von 9,05 % bis 2031 wachsen.

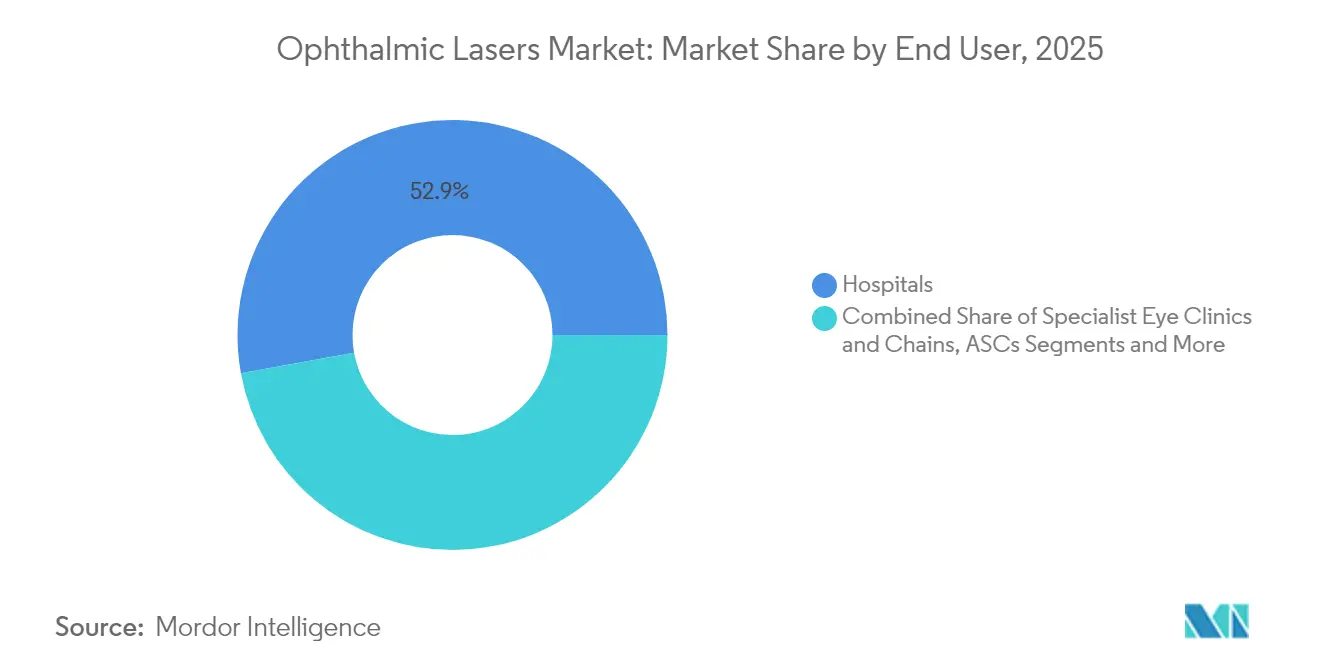

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 52,85 %, während ASCs mit einem CAGR von 6,85 % bis 2031 voranschreiten.

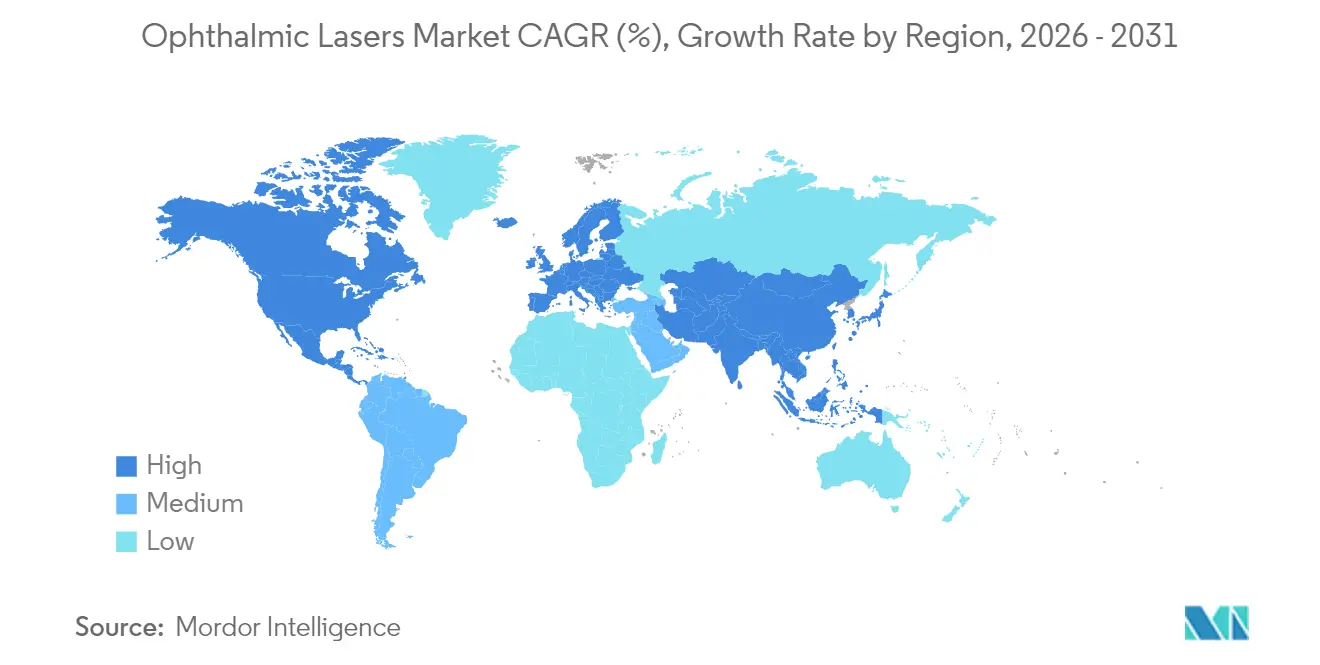

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 36,95 %, während Asien-Pazifik auf einen CAGR von 6,05 % bis 2031 zusteuert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Marktes für ophthalmische Laser*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Prävalenz ophthalmischer Erkrankungen | +1.20% | Global, Schwerpunkt APAC | Langfristig (≥ 4 Jahre) |

| Steigende behördliche Zulassungen und Freigaben | +0.80% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Kontinuierliche Upgrades bei Femtosekunden- und Excimertechnologie | +1.00% | Global, entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Ausweitung der Tätigkeitsbereiche von Optometristen durch Gesetzgebung | +0.40% | Nordamerika | Langfristig (≥ 4 Jahre) |

| Tragbare energiearme Tischlaser | +0.60% | Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuerte personalisierte Ablationsprofile | +0.70% | Entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Prävalenz ophthalmischer Erkrankungen

Kataraktfälle betreffen bereits über 20,5 Millionen Amerikaner und steigen weiter an, was einen stetigen Patientenpool für lasergestützte Operationen garantiert. Asien-Pazifik übt zusätzlichen Druck aus, da die Prävalenz von Sehbehinderungen von 1990 bis 2015 um 17,9 % gestiegen ist, hauptsächlich aufgrund von urbaner Kurzsichtigkeit und diabetesbedingter Retinopathie.[1]Redaktion des Asia-Pacific Journal of Ophthalmology, „Trends bei Sehbehinderungen 1990–2015”, journals.lww.comDiese sich überschneidenden Pathologien erfordern häufig Mehrzweck-Laserplattformen, die Photokoagulation, Kapsulotomie und Trabekuloplastik in einer einzigen Sitzung durchführen können, was Anbieter dazu veranlasst, Breitspektrumssysteme zu erwerben. Die demografische Welle stützt auch die Einnahmen aus Serviceverträgen, da eine hohe Gerätenutzung eine planbare Wartung erfordert. Hersteller mit vollständigen Portfolios sind daher besser positioniert, um die sich verstärkende Nachfrage in den Bereichen Katarakt, Refraktion und Netzhaut zu erfassen.

Steigende behördliche Zulassungen und Freigaben

Die Regulierungsbehörden sind offener für echte Innovationen geworden und verkürzen die Zeit bis zur Markteinführung. Die FDA erteilte 2024 die Zulassung für Bausch + Lombs Teneo-Excimer-Plattform, die erste derartige Zulassung seit zwei Jahrzehnten. LumiTheras Valeda-System erhielt die Zulassung als erste Photobiomodulationstherapie für trockene AMD und erweiterte damit die therapeutischen Grenzen. Parallel dazu gewann ViaLase in Europa ein CE-Zeichen für die Femtosekunden-Glaukomtherapie und die Espansione Group erhielt die Zulassung für Photobiomodulationsgeräte. Jede Zulassung vergrößert den adressierbaren Patientenpool und schafft klinische Präzedenzfälle, erleichtert künftige Einreichungen und unterstützt eine gesunde Pipeline differenzierter Angebote.

Kontinuierliche Upgrades bei Femtosekunden- und Excimertechnologie

Carl Zeiss Meditecs VisuMax 800 arbeitet mit 2.000 kHz – viermal so schnell wie ältere Modelle – und bewahrt dabei die Zentrationsgenauigkeit, verkürzt die Eingriffsdauer und verbessert den Patientenkomfort. Johnson & Johnsons ELITA-Plattform zeigt in frühen Studien überlegene Refraktionspräzision, und Bausch + Lombs Teneo liefert 500-Hz-Ablation mit 1.740-Hz-Augenverfolgung für eine unübertroffene Achsenkontrolle. Diese Fortschritte erhöhen die Einstiegshürde für Wettbewerber und verkürzen die Ersatzzyklen, da Chirurgen alle fünf bis sieben Jahre den neuesten Leistungsmaßstab fordern.

KI-gesteuerte personalisierte Ablationsprofile

Künstliche Intelligenz analysiert nun multimodale Bildgebung, um Ablationskarten auf Mikronebene zu verfeinern und die postoperative Vorhersagbarkeit zu steigern. Die Kane-Formel und Hill-RBF-Rechner übertreffen bereits konventionelle Nomogramme bei der Bestimmung der IOL-Stärke. Neue Systeme wenden ähnliche Logik des maschinellen Lernens auf die intraoperative Führung an und passen die Energieabgabe dynamisch basierend auf der Echtzeit-Hornhautreaktion an. Anbieter, die Hardware-Upgrades mit proprietären KI-Engines kombinieren können, bauen verteidigungsfähige Produktökosysteme auf, die wiederkehrende Softwareeinnahmen sichern und eine Premium-Differenzierung vorantreiben.

Hemmnisauswirkungsanalyse des Marktes für ophthalmische Laser*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungs- und Wartungskosten für Systeme | -1.40% | Global, besonders ausgeprägt in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Mangel an lasergeschulten ophthalmischen Chirurgen | -0.90% | Global, gravierend in ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Erstattungsunsicherheit für FLACS-Codes in Schwellenmärkten | -0.60% | Schwerpunkt Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Konkurrierende Premium-IOL- und Pharma-Pipelines dämpfen die Nachfrage | -0.50% | Vorwiegend entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungs- und Wartungskosten für Systeme

Fortschrittliche Lasereinheiten kosten zwischen USD 500.000 und USD 1,5 Millionen, während jährliche Serviceverträge 8–12 % dieses Betrags ausmachen, was kleinere Praxen belastet. Schwellenländer sehen sich mit Importaufschlägen von 25–40 % und währungsbedingter Volatilität konfrontiert, die die Amortisationszeiten verlängern. Obwohl Leasing- und gemeinsame Nutzungsmodelle Cashflow-Barrieren abmildern, begrenzen sie häufig monatliche Eingriffe oder Verfahren und schränken das Umsatzpotenzial ein. Infolgedessen bevorzugen Gruppenankäufe und Gesundheitsnetzwerke mit mehreren Standorten Anbieter, die flottenweit Service zu planbaren Preisen bündeln, was den Markt in Richtung einiger weniger skaleneffizienter Lieferanten drängt.

Mangel an lasergeschulten ophthalmischen Chirurgen

Die Amerikanische Akademie für Ophthalmologie prognostiziert bis 2035 ein Arbeitskräftedefizit von 30 %, wobei die Versorgung im ländlichen Raum auf 29 % sinkt.[2]Ausschuss für Arbeitskräfte der Amerikanischen Akademie für Ophthalmologie, „Angebot und Nachfrage nach Ophthalmologen 2025–2035”, aao.org Laserkompetenz erfordert erweiterte Fellowships, und die Lernkurve von 6–12 Monaten senkt die Produktivität während der Ausbildung. Die städtische Konzentration qualifizierter Chirurgen lässt weite Regionen unterversorgt und drückt die Eingriffszahlen trotz latenter Nachfrage. Tele-Mentoring und Simulationslabore verbreiten sich, doch der Kapazitätsausbau hinkt dem technologischen Fortschritt hinterher, was die Akzeptanz sowohl in entwickelten als auch in Schwellenmärkten dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für ophthalmische Laser

Nach Produkt:

Femtosekundeninnovation gestaltet die Präzisionschirurgie neuPhotokoagulationssysteme hielten im Jahr 2025 einen Anteil von 37,95 % am Markt für ophthalmische Laser, ein Beweis für ihre fest verankerte Rolle in der Netzhautversorgung. Femtosekundenplattformen befinden sich jedoch auf einem CAGR-Kurs von 8,45 % bis 2031, angetrieben durch ultraschnelle Pulsraten, die die Behandlungszeit und das Unbehagen reduzieren. Die 2.000-kHz-Geschwindigkeit des VisuMax 800 steigert nicht nur den Durchsatz, sondern unterstützt auch SMILE-Verfahren, die die Hornhautbiomechanik erhalten. Im Gegensatz dazu stützen sich Excimer-Geräte auf schrittweise Verbesserungen wie Teneos 1.740-Hz-Augenverfolgung, was ihre Stellung bei der Oberflächenablation festigt. Nd:YAG-Disruptoren verankern weiterhin Kapsulotomie und Vitreolyse, während Systeme für die selektive Lasertrabekuloplastik (SLT) die Therapieoptionen bei Glaukom erweitern. Mehrzweckkonsolen, die Photokoagulation mit Femtosekunden- oder Nd:YAG-Modulen kombinieren, werden zunehmend wegen ihrer Kapitaleffizienz bevorzugt.

Der Femtosekunden-Aufschwung unterstreicht einen Übergang von thermischer zu photodisruptiver Präzision. Anbieter, die KI-gesteuerte Planung und ergonomische Verbesserungen integrieren, erzielen Premium-Platzierungen. Infolgedessen werden Segmentspieler, die in plattformübergreifende Ökosysteme investieren, Nischenspezialisten übertreffen, insbesondere in hochvolumigen ASCs, die nach Alles-in-einem-Geräten suchen. In Wertbegriffen wird die Marktgröße für ophthalmische Laser im Bereich Femtosekundengeräte bis 2031 voraussichtlich USD 0,64 Milliarden erreichen, was eine anhaltende Ersatznachfrage bei frühen Anwendern widerspiegelt.

Nach Anwendung:

Refraktionskorrekturen beschleunigen sich über therapeutische Eingriffe hinausAuf Katarakt ausgerichtete Laser sicherten sich 2025 einen Anteil von 33,72 %, doch Korrekturen von Brechungsfehlern versprechen den schnellsten Anstieg mit einem CAGR von 9,05 % bis 2031, angetrieben durch die Bereitschaft der Verbraucher, wahlweise Sehverbesserungen zu finanzieren. Femtosekunden-assistiertes LASIK und SMILE konkurrieren nun auf der Grundlage von Stabilität der optischen Zone und reduzierter Inzidenz von trockenem Auge, wobei die Implantation kleiner Lentikel eine Sehschärfenerhaltung von 87 % meldet.

Subthreshold-Mikropuls-Modalitäten verbessern das Management von Netzhauterkrankungen durch Begrenzung von Kollateralschäden, während SLT-Innovationen wie Alcons Voyager DSLT die Handhabung von Gonioskopielinsen überflüssig machen und Glaukom-Arbeitsabläufe vereinfachen. Die Marktgröße für ophthalmische Laser im Bereich Refraktionsanwendungen wird voraussichtlich von USD 0,5 Milliarden im Jahr 2026 auf USD 0,77 Milliarden bis 2031 wachsen, da die Volumina elektiver Eingriffe steigen. Integrierte Konsolen, die zwischen Kataraktfragmentierung, Hornhautumformung und Trabekuloplastik wechseln können, sprechen gemischte Eingriffsstätten an und verwischen historische Grenzen einzelner Indikationen weiter.

Nach Endnutzer:

ASCs profitieren von Trends zur chirurgischen MigrationKrankenhäuser machen noch immer 52,85 % des globalen Umsatzes aus, doch ASCs eilen mit einem CAGR von 6,85 % bis 2031 voraus. Die Eingriffszahlen in US-amerikanischen ASCs sollen bis 2034 um 21 % auf 44 Millionen steigen, wobei Kataraktoperationen allein fast einen Anteil von 19 % erreichen. Dieser Volumensanstieg verlagert die Beschaffung hin zu kompakten, wartungsarmen Lasern, die in kleine Räumlichkeiten passen und einen schnellen Patientendurchsatz ermöglichen.

Praxisbasierte chirurgische Einheiten, die von etwa 150 US-amerikanischen Augenarztpraxen eingesetzt werden, steigern die Gewinnmargen durch selbstzahlende refraktive Linsenimplantationen und Premium-IOL-Implantate. Akademische Zentren, obwohl langsamer wachsend, halten die Nachfrage nach forschungsgerechter Vielseitigkeit und Ausbildungsfunktionen aufrecht. Infolgedessen müssen Hersteller ihre Portfolios segmentieren: robuste, schlüsselfertige Einheiten für ASCs und fortschrittliche, datenreiche Systeme für Lehrkrankenhäuser.

Nach Technologieintegration:

Eigenständige Systeme im Wettbewerb mit Workflow-IntegrationEigenständige Laser bieten modulare Flexibilität und ermöglichen es Kliniken, Optiken oder Software schrittweise aufzurüsten, während integrierte Phako-Laser-Workstations mehrere Aufgaben in einem einzigen Gerät zentralisieren. Alcons Unity VCS verbindet vitreoretinale Photokoagulation mit Katarakt- und Glaukommodulen für hochvolumige Operationssäle.

Große Augenpflegenetzwerke schätzen die harmonisierten Datenflüsse und die optimierte Schulung, die integrierte Systeme bieten, aber kleinere Standorte bevorzugen die Investitionsflexibilität einzelner Geräte. Gerätehersteller reagieren mit dualen Roadmaps: einem hybriden, im Feld aufrüstbaren Portfolio und einer vollständig integrierten Flaggschifflinie, die den Marktanteil über unterschiedliche Käuferprofile hinweg schützt. Mit zunehmender Reife von Interoperabilitätsstandards könnten Cloud-fähige Plattformen den Kompromiss schließlich aufheben und ein offenes Ökosystem schaffen, während die Upgrade-Optionalität erhalten bleibt.

Geografische Analyse

Markt für ophthalmische Laser in Nordamerika

Nordamerika führte den Markt für ophthalmische Laser mit einem Umsatzanteil von 36,95 % im Jahr 2025 an und wird voraussichtlich bis 2031 ein mittleres einstelliges Wachstum verzeichnen. Eine hohe Gerätedurchdringung, günstige Erstattungsbedingungen und frühe FDA-Zulassungen halten die Region an der Spitze, doch drohende Chirurgenmangel begrenzen das Aufwärtspotenzial. Prognosen zeigen bis 2035 ein Defizit von 30 % bei Ophthalmologen, wobei der Zugang in ländlichen Gebieten am stärksten sinkt. Die Migration zu ambulanten Operationszentren und wertbasierte Vergütungsmodelle begünstigen Laser, die Komplikationen reduzieren, doch steigende Investitionskosten veranlassen einige Praxen zur Nutzung von Leasing-Konsortien und gemeinsamen Servicemodellen.

Markt für ophthalmische Laser in APAC, EMEA und Südamerika

Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einer CAGR von 6,05 %. Zunehmende Kurzsichtigkeit – die in bestimmten städtischen Kohorten junger Erwachsener inzwischen 80 % übersteigt – kombiniert mit einer alternden Bevölkerung, um die Arbeitsbelastung bei Katarakt- und refraktiven Eingriffen zu erhöhen. Dennoch begünstigen eine ungleichmäßige Chirurgenverteilung und preissensible Beschaffung vereinfachte, wartungsarme Designs. Chinas volumenbasierte Beschaffung drückt die Margen und veranlasst Hersteller, Wert-Tier-SKUs anzubieten, während Indien und Südostasien tragbare Handgeräte bevorzugen, die für Außeneinsätze geeignet sind. Robuste klinische Ausbildungsallianzen und philanthropische Programme werden entscheidend sein, um die zugrunde liegende Krankheitsprävalenz in eine nachhaltige Geräteakzeptanz umzuwandeln. Europa verzeichnet eine stetige Expansion dank der CE-Kennzeichnungsanpassung und der universellen Krankenversicherungsabdeckung. CE-Zulassungen im Jahr 2024 für Femtosekunden-Glaukom- und Photobiomodulationsgeräte belegen die regulatorische Agilität. Länderspezifische Erstattungsnuancen erzeugen jedoch eine Marktfragmentierung, die von Anbietern verlangt, Wertdossiers je nach Kostenträger anzupassen. Westeuropa setzt auf klinische Ergebnisdaten, während östliche Märkte auf Erschwinglichkeit setzen, was innerhalb des Kontinents zu zweigeteilten Nachfrageströmen führt. Naher Osten & Afrika und Südamerika weisen einen erheblichen ungedeckten chirurgischen Bedarf auf, kämpfen jedoch mit Lieferkettenengpässen und Währungsrisiken. Spendenprogramme, mobile Operationskarawanen und staatliche Zuzahlungssysteme könnten das latente Potenzial schrittweise erschließen, obwohl das kurzfristige Wachstum moderat bleibt.

Wettbewerbslandschaft

Die Branchenkonsolidierung hat eine Gruppe diversifizierter Marktführer wie Alcon, Johnson & Johnson Vision, Bausch + Lomb und Carl Zeiss Meditec hervorgebracht, die gemeinsam den Großteil des globalen Umsatzes kontrollieren. Diese Unternehmen nutzen breite Kataloge, regulatorische Kompetenz und globale Distribution, um ihren Anteil zu verteidigen. Alcons Übernahme von LENSAR für USD 356 Millionen im März 2025 vertieft sein Femtosekunden-Arsenal und ergänzt die integrierte Unity-VCS-Suite. Johnson & Johnson ergänzt seine TECNIS-IOL-Produktlinie mit KI-gestützten Laserplanungstools und verbindet präoperative Diagnostik mit intraoperativer Ausführung für nahtlose Refraktionsergebnisse.

Carl Zeiss Meditec differenziert sich durch modernste Geschwindigkeit und ergonomische Fortschritte, die im VisuMax 800 verkörpert sind, und spricht hochvolumige Refraktionskliniken an. Bausch + Lomb kontert mit der Augenverfolgungsüberlegenheit des Teneo und zielt auf Zentren ab, die Oberflächenablationsgenauigkeit priorisieren. Neue Marktteilnehmer wie ForSight Robotics, ausgestattet mit einer Series-B-Finanzierung von USD 125 Millionen, zielen auf Automatisierungsnischen ab und signalisieren eine mögliche Verlagerung hin zur robotergestützten Laserausführung.

Der Preiswettbewerb verschärft sich in Schwellenländern, wo vereinfachte Modelle an Bedeutung gewinnen. Anbieter der zweiten Reihe konkurrieren eher auf Basis von Portabilität und Servicebereitschaft als auf roher Leistung. Strategische Allianzen, die Hardware, Verbrauchsmaterialien, Softwareanalysen und erweiterte Serviceverträge bündeln, entwickeln sich zur dominanten Markteinführungsvorlage und erhöhen die Eintrittsbarrieren für Einzelproduktanbieter weiter.

Marktführer der Branche für ophthalmische Laser

Alcon

Johnson & Johnson Vision

Carl Zeiss Meditec

Bausch + Lomb

Topcon Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für ophthalmische Laser

- Alcon

- Johnson & Johnson

- Carl Zeiss

- Bausch + Lomb

- Topcon Corp

- IRIDEX Corp

- Lumenis

- Lumibird Group

- Nidek

- Ellex Medical Laser

- Coherent

- Ziemer Group

- SCHWIND eye-tech-solutions

- LENSAR

- Lightmed

- Quantel Laser USA

- iVIS Technologies

- ViaLase

- ForSight Robotics

- WaveLight GmbH

- HAAG-Streit

Jüngste Branchenentwicklungen im Markt für ophthalmische Laser

- März 2025: Alcon stimmte der Übernahme von LENSAR, Inc. für USD 356 Millionen zu und fügte das ALLY Robotic Cataract Laser System seinem Portfolio hinzu.

- März 2025: Alcon erhielt das CE-Zeichen für die Clareon Vivity IOL, mit EU-Einführung für Q2 2025.

- Februar 2025: Alcon brachte das Voyager Direct SLT-Gerät in den Vereinigten Staaten auf den Markt, nachdem es nach 12 Monaten einen medikamentenfreien Status von 62 % nachgewiesen hatte.

- November 2024: LumiTheras Valeda Light Delivery System erhielt die FDA-Zulassung als erste Therapie für Sehverlust bei trockener AMD.

- September 2024: Johnson & Johnson stellte die nächste Generation der TECNIS Odyssey IOL vor, die 93 % der Patienten brillenfreies Sehen ermöglicht.

Markt für ophthalmische Laser Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wichtige Abdeckung

Unsere Studie behandelt den Markt für ophthalmische Laser als den jährlichen Wert von zweckgebundenen medizinischen Lasersystemen, die fokussierte Lichtenergie zur Diagnose oder Behandlung von Augenerkrankungen wie Katarakt, Glaukom, diabetischer Retinopathie und Brechungsfehlern abgeben. Zu den abgedeckten Plattformen gehören Femtosekunden-, Excimer-, Nd:YAG-, Dioden-, Photokoagulations-, Photodisruptions- und SLT-Laser, die für den menschlichen Einsatz in Krankenhäusern, ambulanten Zentren und spezialisierten Augenkliniken weltweit verkauft werden.

Ausschluss aus dem Umfang: Verbrauchsmaterialien, Wartungsverträge, aufgearbeitete Einheiten, Veterinärlaser und breitere chirurgische Lasersysteme sind nicht Teil der Basislinie.

Segmentierungsübersicht

- Nach Produkt

- Femtosekundenlaser

- Excimerlaser

- Nd:YAG-Photodisruptionslaser

- Photokoagulations-/Dioden- und Argonlaser

- Laser für selektive Lasertrabekuloplastik (SLT)

- Musterscannende Photokoagulatoren

- Kombinierte Mehrzweckplattformen

- Nach Anwendung

- Kataraktchirurgie (FLACS, Kapsulotomie)

- Korrektur von Brechungsfehlern (LASIK, SMILE, PRK)

- Glaukom (SLT, Zyklophotokoagulation)

- Diabetische Retinopathie und diabetisches Makulaödem

- Altersbedingte Makuladegeneration

- Pädiatrische und andere Netzhauterkrankungen

- Nach Endnutzer

- Krankenhäuser

- Spezialisierte Augenkliniken und Ketten

- Ambulante Operationszentren (ASC)

- Akademische und Forschungsinstitute

- Nach Technologieintegration

- Eigenständige Lasersysteme

- Integrierte Phako-Laser-Workstations

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- GCC

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten praktizierende ophthalmische Chirurgen und Beschaffungsmanager in führenden Krankenhausgruppen in Nordamerika, Europa und Asien-Pazifik sowie regionale Distributoren. Diese Gespräche testeten Einheitspreiskorridore, Produktmixübergänge von Photokoagulation zu Femtosekunden und Prognoseakzeptanzauslöser wie staatliche Kataraktinitiativen.

Sekundärforschung

Wir haben offene Statistiken von Einrichtungen wie der Weltgesundheitsorganisation, dem Nationalen Augeninstitut, der Amerikanischen Akademie für Ophthalmologie und der FDA-Gerätezulassungsdatenbank der USA zusammengestellt, die Krankheitsprävalenz, Eingriffszahlen und Zulassungsrhythmus verankerten. Branchenverbände wie der Internationale Rat für Ophthalmologie und Zollversanddaten lieferten Einblicke in Verschiebungen der installierten Basis und Exportpreise. Unternehmens-10-Ks, Investorenunterlagen und klinische Fachzeitschriften füllten Lücken bei klinischen Ergebnissen und Preisen, während kostenpflichtige Ressourcen, darunter D&B Hoovers für Umsatzaufteilungen und Questel für Patentgeschwindigkeit, uns halfen, Anbieter-Fußabdrücke zu bemessen. Diese Liste ist illustrativ; viele weitere Quellen flossen in die Validierung und Klärung ein.

Marktgrößenbestimmung und Prognose

Ein ausgewogener Top-down- und Bottom-up-Ansatz leitet das Modell. Wir rekonstruieren Nachfragepools aus Katarakt-, Glaukom- und Refraktionseingriffszahlen, passen für Laserdurchdringungsraten an und wenden gewichtete durchschnittliche Verkaufspreise an, die dann mit selektiven Anbieterlieferungs-Rollups und Kanalprüfungen verglichen werden. Zu den wichtigsten Variablen gehören Kataraktinzidenzwachstum, LASIK-Volumina, ASP-Rückgänge bei Femtosekundensystemen, Ersatzzyklen und Erstattungsrevisionen. Multivariate Regression verknüpft diese Treiber mit historischen Marktwerten und erstellt die Prognose für den festgelegten Zeitraum. Wo Bottom-up-Stichproben spärlich sind, verwendet die Interpolation regionale Kurven zur Abnutzung der installierten Basis, die auf Primärinterviews basieren.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Überprüfung: Varianzscans gegen unabhängige Reihen, Anomalieeskalation zu leitenden Analysten und eine abschließende Querprüfung kurz vor der Veröffentlichung. Das Modell wird jährlich aktualisiert, mit Zwischenanpassungen bei wesentlichen regulatorischen oder Fusionsereignissen.

Warum Mordors Basislinie für ophthalmische Laser zuverlässig ist

Veröffentlichte Schätzungen weichen häufig voneinander ab. Abweichungen entstehen in der Regel durch die gezählten Produktfamilien, die referenzierten Eingriffsdatensätze, den Währungszeitpunkt und die Geschwindigkeit der Aktualisierung von Annahmen.

Zu den wichtigsten Lückenursachen gehören, ob Femtosekunden-Kataraktplattformen und SLT-Einheiten gebündelt werden, wie schnell ASP-Erosion eingerechnet wird und ob aufgearbeitete Verkäufe einbezogen werden. Unsere Studie berichtet den Basisfall, während einige Verlage konservative Preise von 2024 festschreiben oder das Wachstum von Eingriffen im aufstrebenden Asien ausschließen.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primäre Lückenursache |

|---|---|---|

| USD 1,56 Mrd. (2025) | ||

| USD 1,81 Mrd. (2025) | Regionale Beratung A | Lässt SLT-Geräte aus und verwendet statische ASPs von 2024 mit begrenzter Aktualisierungsfrequenz |

| USD 1,90 Mrd. (2025) | Fachzeitschrift B | Schließt Abnutzung der installierten Basis aus und aggregiert Photokoagulation mit Refraktionskategorien vor der Konvertierung |

Der Vergleich zeigt, dass Mordor Intelligence durch die Auswahl eines klar definierten Umfangs, die jährliche Aktualisierung von Variablen und die Validierung jedes Schritts durch Interviews aus mehreren Quellen eine ausgewogene, transparente Basislinie liefert, die Entscheidungsträger nachvollziehen und mit Vertrauen wiederholen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für ophthalmische Laser im Jahr 2026?

Der Markt für ophthalmische Laser beläuft sich im Jahr 2026 auf USD 1,63 Milliarden und wird voraussichtlich bis 2031 USD 2,05 Milliarden erreichen.

Welches Produktsegment wächst am schnellsten?

Femtosekundenlaser werden voraussichtlich bis 2031 mit einem CAGR von 8,45 % wachsen, da Geschwindigkeits- und Präzisions-Upgrades eine schnelle Akzeptanz fördern.

Warum sind ambulante Operationszentren für künftige Umsätze wichtig?

ASCs konzentrieren sich auf hochvolumige Augeneingriffe, wobei Kataraktoperationen allein fast 19 % des prognostizierten ASC-Volumens ausmachen, was die Nachfrage nach kompakten, effizienten Lasern antreibt.

Welche Region bietet das höchste Wachstumspotenzial?

Asien-Pazifik zeigt die schnellste Entwicklung mit einem CAGR von 6,05 % aufgrund eskalierender Kurzsichtigkeitsraten und des erweiterten Zugangs zur Kataraktversorgung.

Wie verändert künstliche Intelligenz die Laseraugenchirurgie?

KI verfeinert Ablationsprofile und intraoperative Anpassungen, verbessert die Refraktionsgenauigkeit und schafft einen Premium-Differenziator für Systeme, die mit Engines für maschinelles Lernen ausgestattet sind.

Was begrenzt die breitere Akzeptanz fortschrittlicher Lasersysteme?

Hohe Kapitalkosten und ein Mangel an ausgebildeten Laserchirurgen, insbesondere in ländlichen und Schwellenmärkten, hemmen die Durchdringung trotz starker zugrunde liegender Nachfrage.

Seite zuletzt aktualisiert am: