Marktgröße und Marktanteil für ophthalmische viskooperative Geräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

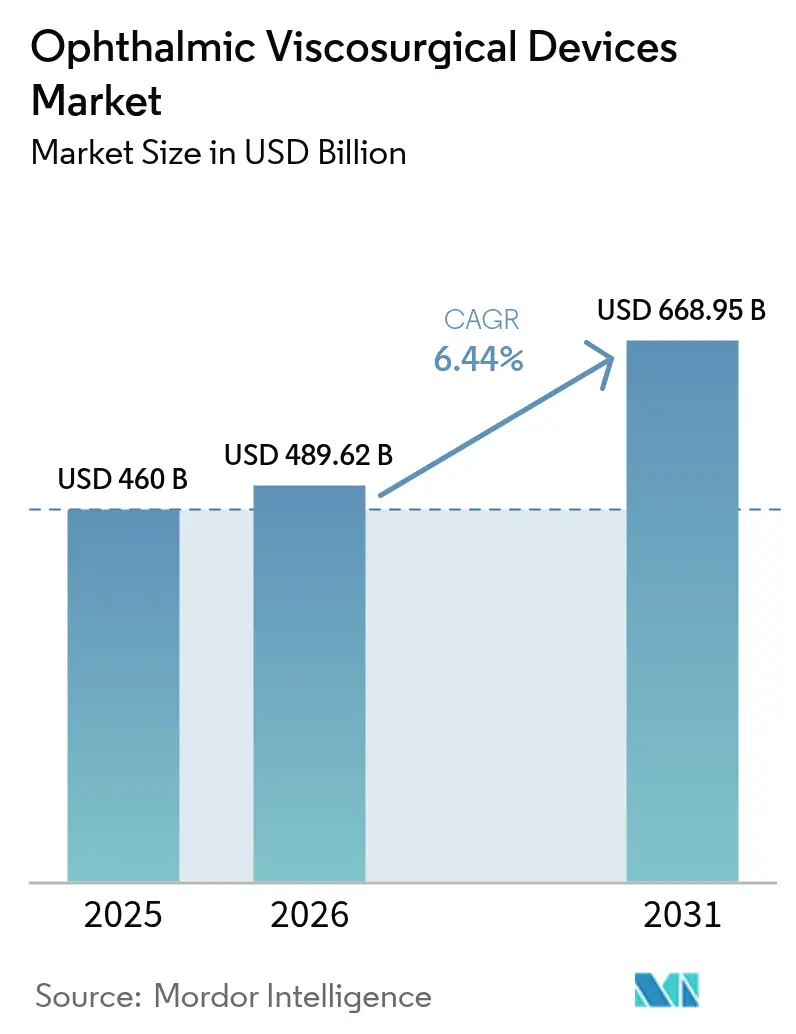

| Marktgröße (2026) | 489.62 Milliarden US-Dollar |

| Marktgröße (2031) | 668.95 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.44% CAGR |

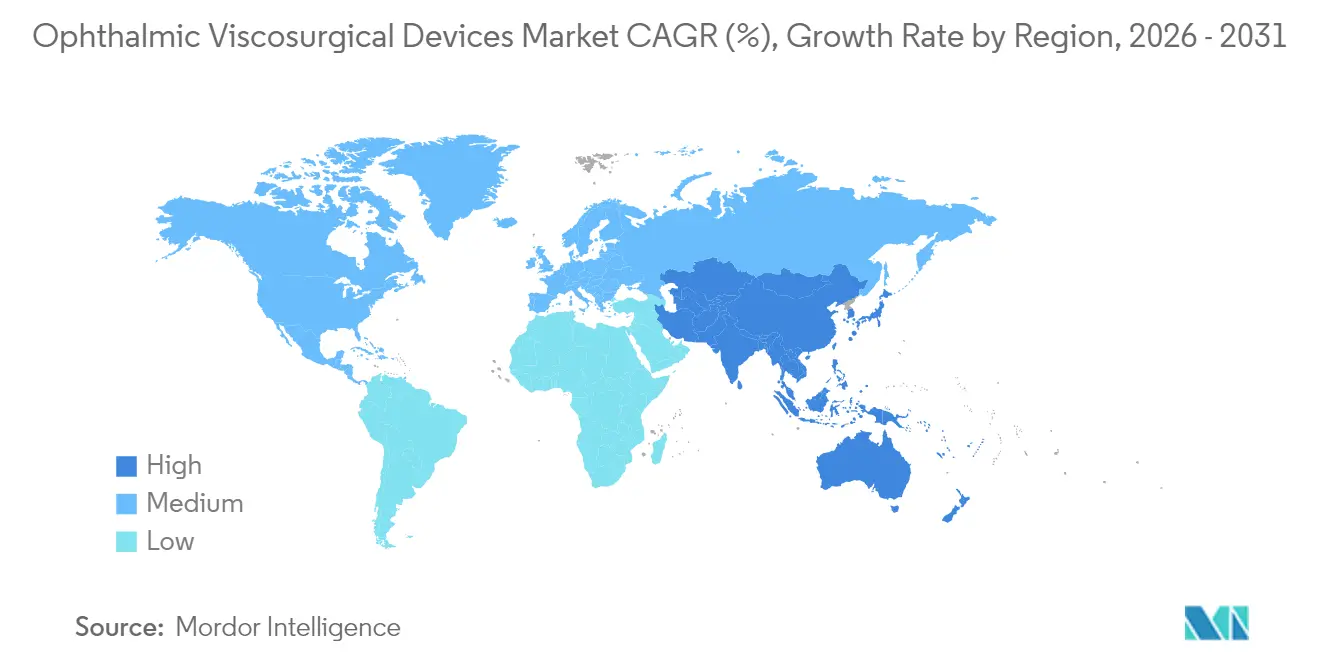

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

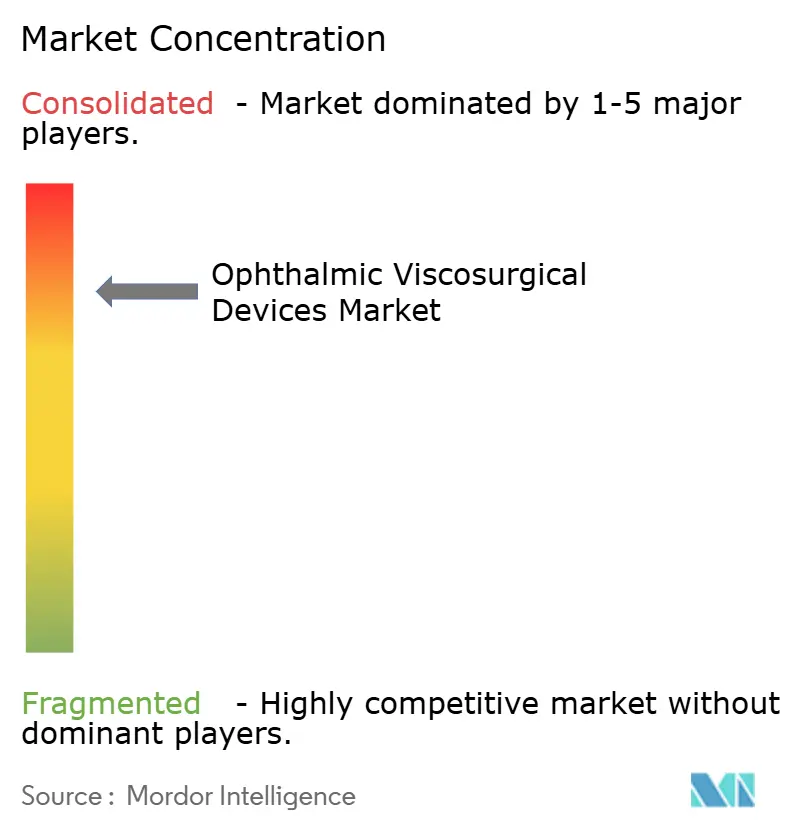

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für ophthalmische viskooperative Geräte von Mordor Intelligence

Die Marktgröße für ophthalmische viskooperative Geräte wird voraussichtlich von USD 460 Millionen im Jahr 2025 auf USD 489,62 Millionen im Jahr 2026 wachsen und soll bis 2031 USD 668,95 Millionen bei einer CAGR von 6,44 % im Zeitraum 2026–2031 erreichen. Steigende globale Fallzahlen bei Kataraktoperationen, eine breitere Einführung der minimal-invasiven Glaukomchirurgie sowie stetige Upgrades bei Premium-Plattformen für das vordere Augensegment treiben sowohl die Stückzahlen als auch die durchschnittlichen Verkaufspreise in die Höhe. Krankenhäuser in etablierten Gesundheitssystemen verlängern ihre Operationspläne zunehmend, um den Kataraktrückstand zu bewältigen, während ambulante Operationszentren (ASCs) Durchsatzgewinne erzielen, die Einweg-Viskoelastik-Sets begünstigen. Chirurgen konsolidieren ihre Einkäufe zunehmend rund um Mehrfacheigenschafts-Formulierungen, die zwischen dispersivem und kohäsivem Verhalten wechseln können, was die Rolle von Komplettkits für ganze Eingriffe stärkt. Umweltkriterien beginnen zunehmend Ausschreibungen zu beeinflussen, was Hersteller dazu veranlasst, Lebenszyklusanalysen zu veröffentlichen und die Verpackung als Wettbewerbsfaktor neu zu gestalten.

Wesentliche Erkenntnisse des Berichts

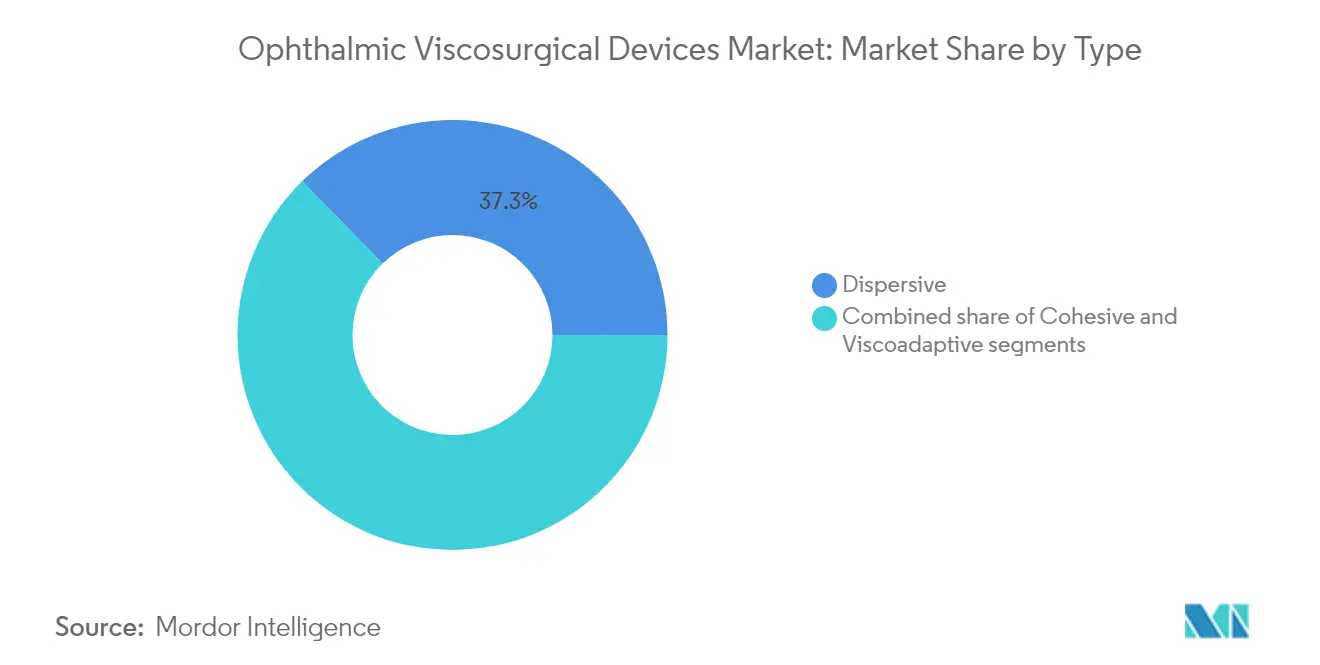

- Nach Produkttyp führten dispersive Mittel mit einem Anteil von 37,33 % am Markt für ophthalmische viskooperative Geräte im Jahr 2025; viskoadaptive Mittel werden voraussichtlich bis 2031 die höchste CAGR von 7,59 % erzielen.

- Nach Quelle erzielte Bakterien-abgeleitete Hyaluronsäure im Jahr 2025 einen Anteil von 39,02 % am Markt für ophthalmische viskooperative Geräte; halbsynthetische/fermentationsbasierte Qualitäten sollen bis 2031 mit einer CAGR von 8,74 % wachsen.

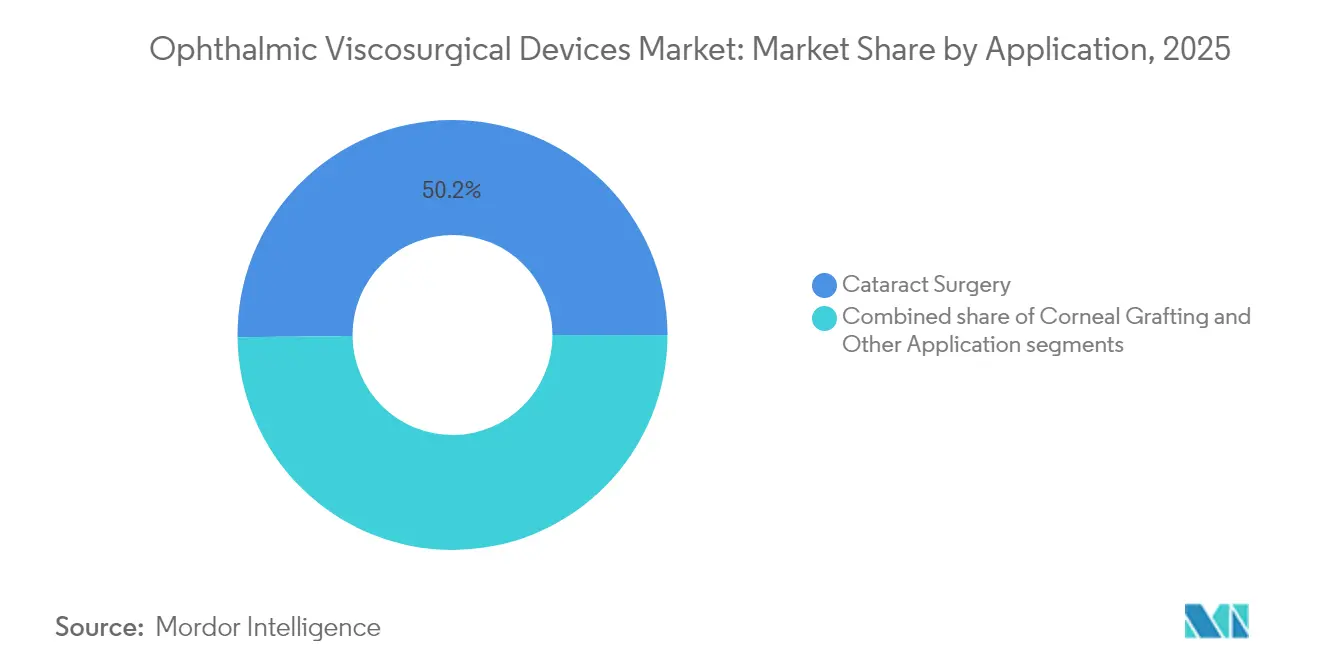

- Nach Anwendung entfiel auf die Kataraktchirurgie im Jahr 2025 ein Anteil von 50,17 % am Markt für ophthalmische viskooperative Geräte, während Glaukomeingriffe die höchste CAGR von 6,47 % bis 2031 aufweisen.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 59,74 %; ASCs stellen den am schnellsten wachsenden Kanal mit einer CAGR von 8,06 % bis 2031 dar.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 37,58 %; Asien-Pazifik stellt die am schnellsten wachsende Region mit einer CAGR von 7,68 % bis 2031 dar.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für ophthalmische viskooperative Geräte

Analyse der Treiberwirkung*

| Treiber | % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Alternde, kataraktanfällige Bevölkerung | +1.3% | Global (hoch in Nordamerika & Europa) | Langfristig (≥ 4 Jahre) |

| Diabetesbedingte Augenkomplikationen | +1.0% | Nordamerika & Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Technologische Weiterentwicklung von Phako-, Femto- und MIGS-Plattformen | +0.9% | Drei-Regionen (Nordamerika, Europa, Asien-Pazifik) | Kurzfristig (≤ 2 Jahre) |

| ASC-Wachstum & Programme zur Erblindungsprävention | +0.8% | Vereinigte Staaten & Asien | Kurzfristig (≤ 2 Jahre) |

| Steigende Gesundheitsausgaben & Katarakterstattung | +0.7% | OECD-Märkte & große Schwellenländer | Mittelfristig (2–4 Jahre) |

| Präzisionsfermentation von hochmolekularer Hyaluronsäure | +0.6% | Europa, Nordamerika, Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Demografische Expansion der kataraktanfälligen älteren Bevölkerungsgruppe

Die aufgrund von Katarakt verlorenen behinderungsbereinigten Lebensjahre stiegen von 6,68 Millionen im Jahr 2019 auf 7,1 Millionen im Jahr 2021 und könnten bei anhaltenden Inzidenztrends bis 2025 über 7,5 Millionen übersteigen[1]Thomas R. et al., „Globale Krankheitslast – Kataraktaktualisierung”, nature.com. Eine Metaanalyse aus dem Jahr 2024 erfasste 17 Millionen erblindete Menschen und 83,5 Millionen mit mittelschwerer bis schwerer Sehbeeinträchtigung durch Katarakt im Jahr 2020. Krankenhäuser in Hocheinkommensländern sehen sich jetzt mit einer medianen Wartezeit von sechs Wochen für Operationstermine zur Linsenextraktion konfrontiert, was den grundlegenden Einsatz von viskoelastischen Spritzen unmittelbar erhöht. Jedes zusätzliche Jahr Lebenserwartung vergrößert den chirurgischen Versorgungstrichter und stellt sicher, dass der Markt für ophthalmische viskooperative Geräte den breiteren Sektor der ophthalmologischen Verbrauchsmaterialien weiterhin übertrifft. Vorausbuchungen, die Anfang 2025 veröffentlicht wurden, unterstreichen die ungedeckte Nachfrage, was auf eine stärkere Gerätenachfrage hindeutet, selbst wenn die Dosierung pro Eingriff konstant bleibt.

Steigende Inzidenz diabetesbedingter Augenkomplikationen

Erwachsene mit Diabetes entwickeln früher und aggressiver eine Katarakt als Nicht-Diabetiker, was das Alter bei der Erstoperation vorverlegt und die lebenslange Exposition gegenüber Viskoelastika verlängert. Routinemäßige Frühscreenings erhöhen die Interventionsraten, die sich auf Glaukom- und Vitrektomieindikationen ausweiten. Hersteller betonen nun Formulierungen, die postoperative Augeninnendruckspitzen dämpfen, und positionieren diese Eigenschaften als klinische Differenzierungsmerkmale. Chirurgen, die jüngere diabetische Patientengruppen behandeln, bevorzugen Viskoadaptiva, die die Endothelintegrität wahren, was die Nachfrage im Premiumsegment stärkt. Der Markt für ophthalmische viskooperative Geräte profitiert daher von einem doppelten Auftrieb durch größere Patientengruppen und einen höherwertigen Produktmix.

Technologische Weiterentwicklung von Phako-, Femto- und MIGS-Plattformen

Die Femtosekunden-Laser-assistierte Kataraktchirurgie erzeugt Mikroblasen-Turbulenzen, die das Hornhautendothel ohne hochmolekulare Pufferung gefährden. Mit dem Einzug von Mikroinzisions-Spitzen in den Mainstream fordern Chirurgen viskoadaptive Mischungen, die die Vorderkammentiefe aufrechterhalten und gleichzeitig Trümmer schnell abführen. Das rasche Wachstum von MIGS-Eingriffen verstärkt die Forderung nach ultra-klaren, partikelarmen Viskoelastika, die den gonioskopischen Blick nicht verdecken. Diese Plattformfortschritte erhöhen die Leistungserwartungen und festigen den Markt für ophthalmische viskooperative Geräte als Wachstumsausreißer unter den Einweg-Operationsverbrauchsmaterialien.

Wachsende chirurgische Kapazität durch ASCs und nationale Programme zur Erblindungsprävention

ASCs führen inzwischen fast jeden fünften Medicare-finanzierten Katarakteingriff in den Vereinigten Staaten durch. Geringere Gemeinkosten beschleunigen die Amortisation von Premiumgeräten und fördern den Einsatz leistungsstarker ophthalmischer viskooperativer Mittel, die die Behandlungszeit verkürzen. In ganz Asien statten staatlich geförderte Kataraktkampagnen mobile Einheiten mit kompakten Sets aus, die vorgefüllte Viskoelastik-Spritzen bündeln, was an chirurgischen Hochvolumentagen Großaufträge generiert. Diese zeitliche Clusterung der Nachfrage hilft Herstellern, Produktionsläufe zu planen und Lagerzyklen für den Markt für ophthalmische viskooperative Geräte zu glätten.

Analyse der Hemmnisauswirkungen*

| Analyse der Hemmnisauswirkungen | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Preissensibilität & Erstattungsobergrenzen | –0.7% | Vereinigte Staaten & Europa | Kurzfristig (≤ 2 Jahre) |

| Operationstechniken mit wenig OVD oder ohne OVD | –0.5% | Hochvolumige globale Zentren | Mittelfristig (2–4 Jahre) |

| Strenge regulatorische Kontrolle | –0.4% | Global (insbesondere EU & USA) | Langfristig (≥ 4 Jahre) |

| Kosten des Umweltabfallmanagements | –0.3% | Europa & Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preissensibilität und Erstattungsobergrenzen bei Premium-OVD-Qualitäten

ASC-Zahlungen sind an den ambulanten Krankenhausplan gekoppelt und bündeln die Viskoelastikkosten in umfassendere Katarakterstattungspakete. Wenn Zahlungsobergrenzen die Margen einengen, wechseln Beschaffungsteams zu mittleren Formulierungen oder handeln Mengenrabatte aus. Europäische Krankenhäuser, die unter wertorientierten Budgets arbeiten, verlangen von Kollegen überprüfte Daten zum Endothelzellverlust, bevor sie teurere Upgrades genehmigen, und bevorzugen Unternehmen, die robuste klinische Unterstützungsprogramme finanzieren. Diese Erstattungskompression dämpft die Expansion des Premiummix innerhalb des Marktes für ophthalmische viskooperative Geräte, ohne das Gesamtvolumenwachstum zu beeinträchtigen.

Verfügbarkeit von Operationstechniken mit wenig OVD oder ohne OVD

Neue Fluidik-Systeme stabilisieren die Vorderkammer mit balancierter Salzlösung und reduzieren das Viskoelastikvolumen pro Eingriff. Pilotaudits zeigen spürbare Einsparungen, dennoch verlassen sich Chirurgen bei Kapsulorrhexis- und Linsenimplantationsphasen weiterhin auf OVDs. Die sofortige sequenzielle bilaterale Kataraktchirurgie verspricht Effizienzgewinne pro Patient, erfordert jedoch in der Regel separate Einwegsets zur Risikokontrolle, was den Rückgang des Verbrauchs teilweise ausgleicht. Der Nettoeffekt ist eine allmähliche, nicht abrupte Dämpfung der Nachfrage innerhalb des Marktes für ophthalmische viskooperative Geräte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dispersive Mittel dominieren, Viskoadaptiva gewinnen an Dynamik

Dispersive Mittel machten im Jahr 2025 den größten Anteil von 37,33 % am Markt für ophthalmische viskooperative Geräte aus und profitierten von ihrer Fähigkeit, empfindliches Gewebe während der Kernzerlegung zu beschichten. Chirurgen behandeln komplexe Kataraktfälle – Pseudoexfoliation, flache Vorderkammern, Fälle nach LASIK – indem sie innerhalb eines einzigen Eingriffs zwischen dispersiven und kohäsiven OVDs wechseln, was das Volumen pro Fall erhöht. Innovatoren betten nun antioxidative Zusatzstoffe in dispersive Formulierungen ein und verteidigen so die Preispunkte selbst in kostenempfindlichen Ausschreibungen.

Viskoadaptive Mischungen expandieren am schnellsten mit einer CAGR von 7,59 % bis 2031, angetrieben durch Premium-Intraokularlinsen (IOL)-Fälle, die einen überlegenen Endothelschutz erfordern. Diese Mittel verhalten sich bei geringer Scherung kohäsiv und dispergieren bei hohem Durchfluss, wodurch die Vorderkammerstabilität während der Phakoemulsifikation oder Femtosekunden-Fragmentierung aufrechterhalten wird. Hersteller koppeln viskoadaptive Spritzen an Injektorsysteme, um die Chirurgentreue zu sichern und die Durchdringung des Marktes für ophthalmische viskooperative Geräte zu vertiefen.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf erhältlich

Nach Quelle: Biologische Hyaluronsäure führt, Fermentationsqualitäten gewinnen an Boden

Bakterien-abgeleitete Hyaluronsäure sicherte sich im Jahr 2025 einen Anteil von 39,02 % am Markt für ophthalmische viskooperative Geräte und wird für ihre konsistente Kettenlänge und geringe Immunogenität geschätzt. Krankenhäuser richten diese Produkte an Nachhaltigkeits-Scorecards aus, die tierfreie Beschaffung bevorzugen. Die Versorgungszuverlässigkeit zementiert die Führungsposition des Segments weiter.

Halbsynthetische/fermentationsbasierte Qualitäten sind bis 2031 für eine CAGR von 8,74 % vorgesehen. Die Fermentation ermöglicht eine schnelle Skalierung und präzise Molekulargewichtskontrolle, was maßgeschneiderte Mischungen für kombinierte Katarakt-Glaukom-Fälle ermöglicht. Beschaffungsteams schätzen den Schutz vor Tierseuchen-Erschütterungen, was den strategischen Reiz von Fermentationsverfahren innerhalb des Marktes für ophthalmische viskooperative Geräte erhöht. Tierisch gewonnene Quellen behaupten preislich ihren Stand, verlieren jedoch zunehmend an Boden, da Regulierungsbehörden die Reduzierung tierischer Proteine fördern.

Nach Anwendung: Katarakt bleibt das Hauptanwendungsgebiet, Glaukom gewinnt an Bedeutung

Die Kataraktchirurgie generierte im Jahr 2025 50,17 % des Marktes für ophthalmische viskooperative Geräte. Die Eingriffszahlen in den Vereinigten Staaten übersteigen jährlich 4 Millionen und steuern bis 2030 auf 6 Millionen zu. Jeder Katarakteingriff verbraucht mindestens eine Spritze, was die Basisnachfrage verankert. Krankenhäuser planen nun verlängerte Abendlisten ein, um die Wartezeiten zu verkürzen, eine operative Änderung, die die Spritzennutzung weiter steigert.

Glaukomeingriffe tragen einen kleineren absoluten Anteil bei, weisen jedoch bis 2031 die stärkste CAGR von 6,47 % auf. Die minimal-invasive Glaukomchirurgie beruht auf präziser viskoelastischer Verabreichung zum Schutz der Kammerwinkelstrukturen, was Formulierungskomitees dazu veranlasst, spezialisierte Rheologien in den Bestand aufzunehmen. Diagnostische Screening-Programme erkennen die Erkrankung früher und erweitern so den adressierbaren Pool, was den Markt für ophthalmische viskooperative Geräte in Richtung höherer Verfahrensvielfalt lenkt.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf erhältlich

Nach Endnutzer: Krankenhäuser verankern die Nachfrage, ASCs beschleunigen das Wachstum

Krankenhäuser hielten im Jahr 2025 einen Anteil von 59,74 % am Markt für ophthalmische viskooperative Geräte, da sie komplexe Fälle bewältigen und die Einführung von Premium-Viskoadaptiva vorantreiben. Zentraler Einkauf über multistaatliche Netzwerke sichert die Versorgungskontinuität und stärkt etablierte Marken. Lehrkrankenhäuser führen auch Vergleichsstudien durch, die regionale Formulare prägen und indirekt die Marktpräferenzen lenken.

ASCs verzeichnen die schnellste CAGR von 8,06 % bis 2031, begünstigt durch einen Anstieg der Medicare-Zahlungen von 15,41 % gegenüber dem Vorjahr im Jahr 2023. Ihr Effizienzfokus verlagert die Produktauswahl hin zu Einweg-Sets, die die Wechselzeit verkürzen. Spezialkliniken behaupten eine stetige Präsenz durch die Versorgung von Premium- oder komplexen Patientengruppen, und aufkommende bürobasierte Operationsräume könnten eine Mikro-Ebene kompakter viskoelastischer Spritzen hervorbringen, was dem Markt für ophthalmische viskooperative Geräte mehr Nuancen verleiht.

Geografische Analyse

Nordamerika repräsentierte im Jahr 2025 37,58 % des globalen Marktes für ophthalmische viskooperative Geräte, getragen von einer robusten Erstattung und einer dichten Verteilung von Augenärzten. Medicare bestätigt die Kataraktextraktion als den häufigsten chirurgischen Eingriff in ASCs mit einem Anteil von rund 19 % am Volumen. Fast 27,8 % der US-amerikanischen Erwachsenen ab 71 Jahren berichten von Sehbeeinträchtigungen, was die chirurgische Auslastung verstärkt. Gebündelte Kaufvereinbarungen, die Viskoelastika mit Phako-Spitzen und IOL-Injektoren verknüpfen, gewinnen an Bedeutung und festigen die Lieferantenbindung.

Asien-Pazifik verzeichnet die höchste CAGR von 7,68 % bis 2031. Die Ausweitung der Krankenversicherung in China und Indien treibt die Kataraktversorgung voran, während Provinzeinrichtungen auf Femtosekunden-Plattformen umsteigen, die fortschrittliche Viskoelastika erfordern. Umfragen aus dem Südwesten Chinas zeigen einen wachsenden Anteil von Kataraktpatienten mit vorheriger refraktiver Chirurgie oder hoher Myopie. Da die Erstattung zunehmend Premium-IOLs anerkennt, gewinnen dual-aktive Viskoadaptiva die Chirurgenpräferenz und steigern den regionalen Mix sowie die inkrementellen Einnahmen im Markt für ophthalmische viskooperative Geräte.

Europa verfügt über eine beträchtliche Basis, steht jedoch vor einer strengeren wertorientierten Beschaffung. Krankenhäuser verlangen direkte Vergleichsdaten zum Endothelzellverlust, bevor sie Premium-Upgrades genehmigen, was Unternehmen mit starken klinischen Evidenzbudgets begünstigt. Regionale Gesellschaften befürworten elektronische Gebrauchsanweisungen mit dem Ziel, die Verpackungsemissionen von Intraokularlinsen um 67 % zu reduzieren. Eine frühzeitige Einhaltung umweltqualifizierter Verpackungen könnte die Ausschreibungspunkte verbessern und den Anteil am Markt für ophthalmische viskooperative Geräte sichern.

Wettbewerbslandschaft

Etwa 65,0 % des Marktanteils für ophthalmische viskooperative Geräte entfallen auf die fünf größten Hersteller, angeführt von Alcon, Johnson & Johnson und Bausch + Lomb. Die Kapitalmarkttag-Präsentation von Alcon im Jahr 2025 kündigte weitere Investitionen in Viskoadaptiva der nächsten Generation an, die in seine Mikroinzisions-Chirurgie-Sets integriert werden. Gebündelte Lösungen erhöhen die Wechselkosten für Krankenhäuser, die bereits Alcon-Konsolen verwenden.

Johnson & Johnson vertiefte sein Kataraktökosystem durch die Einführung von TECNIS Odyssey IOLs im Jahr 2024, begleitet von klinischen Protokollen, die den reduzierten Endothelzellverlust bei Implantation mit firmeneigenen Viskoadaptiva hervorheben. Chirurgen-Supportprogramme und reale Evidenz festigen die Pull-through-Nachfrage und stärken Johnsons Position im Markt für ophthalmische viskooperative Geräte.

Bausch + Lomb schärfte die Differenzierung durch die Einführung von ClearVisc- und Totalvisc-Dual-Action-Systemen, die Hyaluronsäure mit dem Antioxidans Sorbit kombinieren. SEC-Einreichungen bestätigen eine strategische Ausrichtung auf die Segmente Augenoberfläche und Chirurgie. Nischenanbieter wie Seikagaku nutzen proprietäre Hyaluronsäure-Ketten, um die Schmierfähigkeit unter hoher Scherung zu erhalten, und sichern sich die Loyalität in Japan und ausgewählten Exportgebieten.

Marktführer für ophthalmische viskooperative Geräte

Carl Zeiss Meditec AG

Bausch & Lomb Incorporated

Rayner Intraocular Lenses Limited

Alcon AG

Johnson & Johnson

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Alcon hielt einen Kapitalmarkttag ab, bei dem neue Investitionen in Viskoelastik-Formulierungen der nächsten Generation und digitale Chirurgieplattformen skizziert wurden. Zwei Pipeline-Produkte wurden für einen Marktstart Ende 2026 hervorgehoben, was auf den Versuch hindeutet, den Viskoadaptiv-Marktanteil zu verteidigen.

- September 2024: Johnson & Johnson erweiterte sein TECNIS Odyssey Presbyopie-korrigierendes IOL-Portfolio in den Vereinigten Staaten und verknüpfte die Markteinführung mit Empfehlungen zur Verwendung firmeneigener viskoadaptiver OVDs.

- April 2023: Bausch + Lomb führte das Totalvisc Dual-Action-Viskoelastik-System ein, wobei erstes Feedback eine reibungslosere Entfernung am Ende von Phakoemulsifikations-Eingriffen bescheinigte.

- Mai 2023: Bausch + Lomb brachte das Totalvisc-Viskoelastik-System auf den Markt, ein ophthalmisches viskooperatives Gerät, das die Sicherheit bei Kataraktoperationen durch die Kombination von Eigenschaften sowohl fluider als auch elastischer Viskoelastika verbessern soll und Sorbit enthält, um oxidativen Schäden im Augengewebe entgegenzuwirken.

Umfang des globalen Berichts über den Markt für ophthalmische viskooperative Geräte

Gemäß dem Umfang des Berichts werden ophthalmische viskooperative Geräte bei verschiedenen Augenoperationen eingesetzt, um empfindliche Augenstrukturen zu schützen und den Raum in der Vorderkammer des Auges aufrechtzuerhalten, was zu schnelleren und sichereren Eingriffen führt. Diese Geräte bestehen aus Natriumhyaluronat, Chondroitinsulfat und Hydroxypropylmethylcellulose. Der Markt ist segmentiert nach Typ (kohäsiv, dispersiv und viskoadaptiv), Quelle (biologisch, tierisch und halbsynthetisch), Anwendung (Glaukomchirurgie, Kataraktchirurgie, Hornhauttransplantation und weitere Anwendungen) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Kohäsiv |

| Dispersiv |

| Viskoadaptiv |

| Biologisch (Bakterien-abgeleitete Hyaluronsäure) |

| Tierisch (Hahnenkamm, Schwein, Rind) |

| Halbsynthetisch / Fermentationsbasiert |

| Kataraktchirurgie |

| Hornhauttransplantation / Keratoplastik |

| Sonstige Anwendungen |

| Krankenhäuser |

| Spezialisierte Augenkliniken |

| Ambulante Operationszentren (ASCs) |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Typ | Kohäsiv | |

| Dispersiv | ||

| Viskoadaptiv | ||

| Nach Quelle | Biologisch (Bakterien-abgeleitete Hyaluronsäure) | |

| Tierisch (Hahnenkamm, Schwein, Rind) | ||

| Halbsynthetisch / Fermentationsbasiert | ||

| Nach Anwendung | Kataraktchirurgie | |

| Hornhauttransplantation / Keratoplastik | ||

| Sonstige Anwendungen | ||

| Nach Endnutzer | Krankenhäuser | |

| Spezialisierte Augenkliniken | ||

| Ambulante Operationszentren (ASCs) | ||

| Sonstige Endnutzer | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für ophthalmische viskooperative Geräte?

Die Marktgröße für ophthalmische viskooperative Geräte beträgt im Jahr 2026 USD 489,62 Millionen und wird bis 2031 voraussichtlich USD 668,95 Millionen erreichen, was einer CAGR von 6,44 % entspricht.

Welcher Produkttyp hat im Jahr 2025 den größten Marktanteil?

Dispersive Mittel führten den Markt im Jahr 2025 mit einem Umsatzanteil von 37,33 % an.

Welcher Anwendungsbereich wächst am schnellsten?

ASCs konzentrieren sich auf hohen Durchsatz; ihre Präferenz für Einweg-Viskoelastik-Sets mit Effizienzfokus treibt in diesem Kanal eine CAGR von 8,06 % an.

Wie konzentriert ist die Wettbewerbslandschaft?

Etwa 65,0 % des Umsatzes entfallen auf die fünf größten Marktteilnehmer, was einem Marktkonzentrationsgrad von 8 auf einer 10-Punkte-Skala entspricht.

Welcher regionale Markt expandiert am schnellsten?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 7,68 % wachsen, angetrieben durch eine ausgeweitete Versicherungsabdeckung und die rasche Einführung von Premium-Kataraktplattformen.

Seite zuletzt aktualisiert am: