Marktgröße und -anteil für die Integration von Operationssälen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

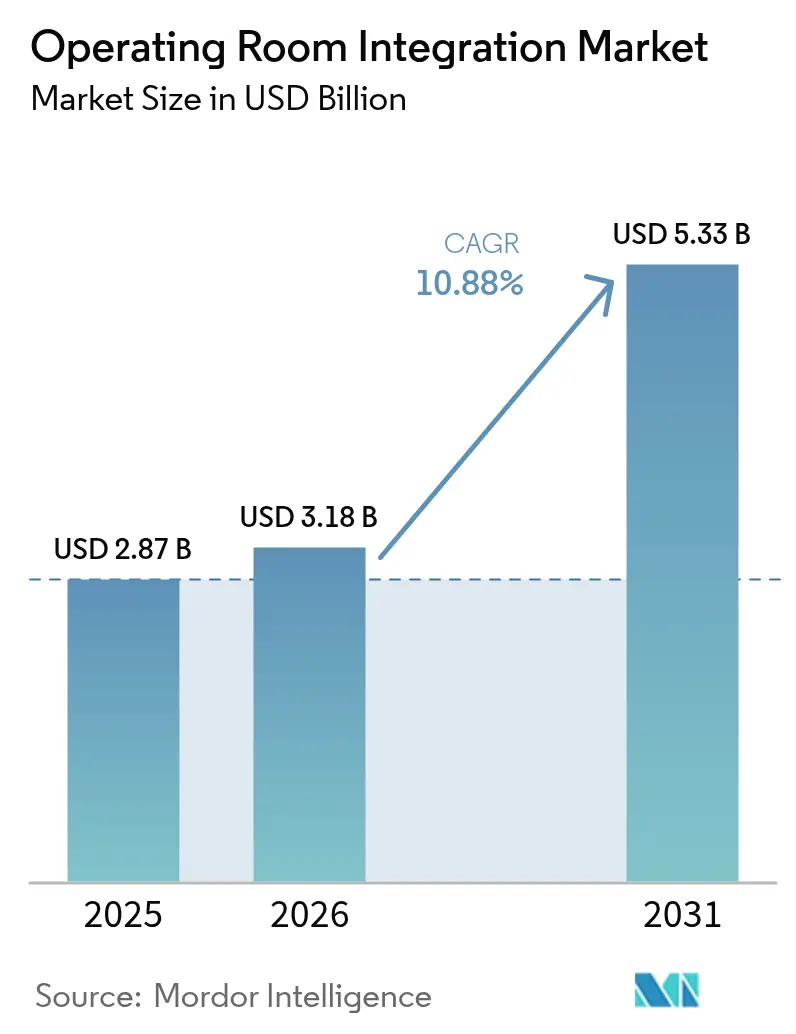

| Marktgröße (2026) | 3.18 Milliarden US-Dollar |

| Marktgröße (2031) | 5.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.88% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für die Integration von Operationssälen von Mordor Intelligence

Die Marktgröße für die Integration von Operationssälen wird voraussichtlich von USD 2,87 Milliarden im Jahr 2025 auf USD 3,18 Milliarden im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 10,88 % über den Zeitraum 2026–2031 USD 5,33 Milliarden erreichen. Das Wachstum spiegelt den Wandel der Krankenhäuser von isolierten Geräteanschaffungen hin zu vollständig vernetzten chirurgischen Einheiten wider, die Bildgebung, Video, Robotik und Datenanalyse in Echtzeit orchestrieren.[1]Amerikanische Krankenhausvereinigung, "Abbau des chirurgischen Rückstands," aha.org Beschleunigte Wiederherstellungspläne für elektive Eingriffe, die zunehmende Verbreitung minimal-invasiver Chirurgie und der Druck zur Beseitigung vermeidbarer Verzögerungen im perioperativen Ablauf stützen die Expansionsdynamik. Softwareplattformen übertreffen Hardware mittlerweile als Werttreiber, während Hybrid-Operationssäle für die Durchführung komplexer Therapien in einem einzigen Umfeld an Beliebtheit gewinnen. Gleichzeitig positionieren die Modernisierungsprogramme im asiatisch-pazifischen Raum die Region als den am schnellsten wachsenden Markt, während Nordamerika die größte installierte Basis behält. Inmitten dieser Dynamik schwenken Anbieter vom Verkauf eigenständiger Geräte auf die Bereitstellung ergebnisorientierter digitaler Partnerschaften um, die Software, Dienstleistungen und KI verbinden.

Wichtigste Erkenntnisse des Berichts

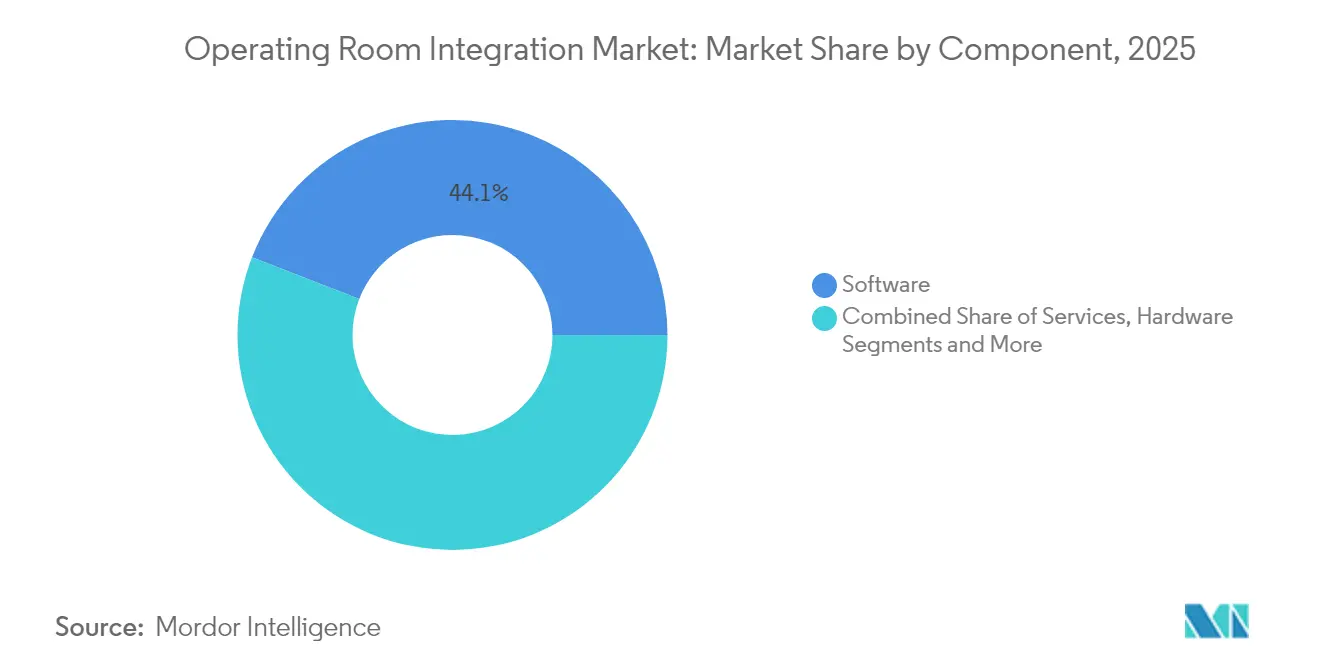

- Nach Komponente führten Softwarelösungen im Jahr 2025 mit einem Umsatzanteil von 44,12 %; Dienstleistungen werden bis 2031 voraussichtlich den höchsten CAGR von 14,57 % verzeichnen.

- Nach Anwendung entfiel im Jahr 2025 auf die Allgemeinchirurgie ein Anteil von 36,25 % am Markt für die Integration von Operationssälen, während die Neurochirurgie bis 2031 mit einem CAGR von 13,22 % wachsen soll.

- Nach Endnutzer hielten große Krankenhäuser im Jahr 2025 einen Anteil von 57,92 % an der Marktgröße für die Integration von Operationssälen; ambulante Operationszentren werden mit einem CAGR von 13,98 % am schnellsten wachsen.

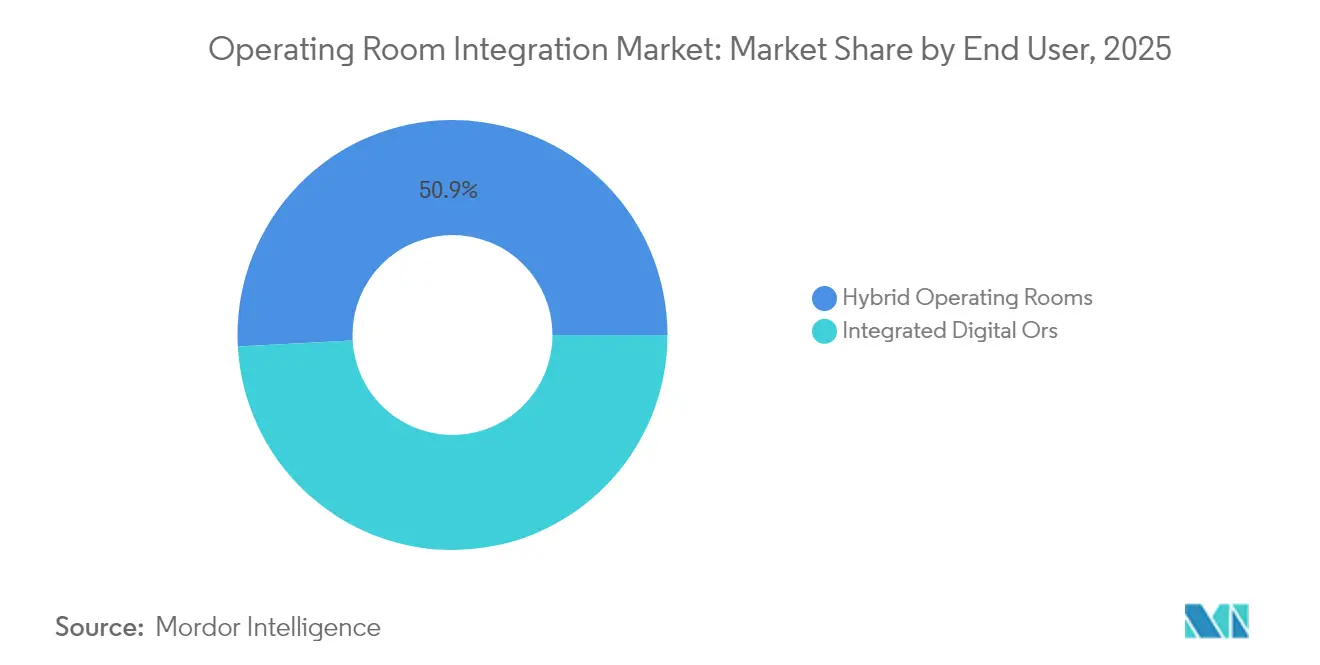

- Nach Operationssaaltyp entfielen im Jahr 2025 50,86 % des Umsatzes auf Hybridräume, die mit einem CAGR von 15,02 % wachsen sollen.

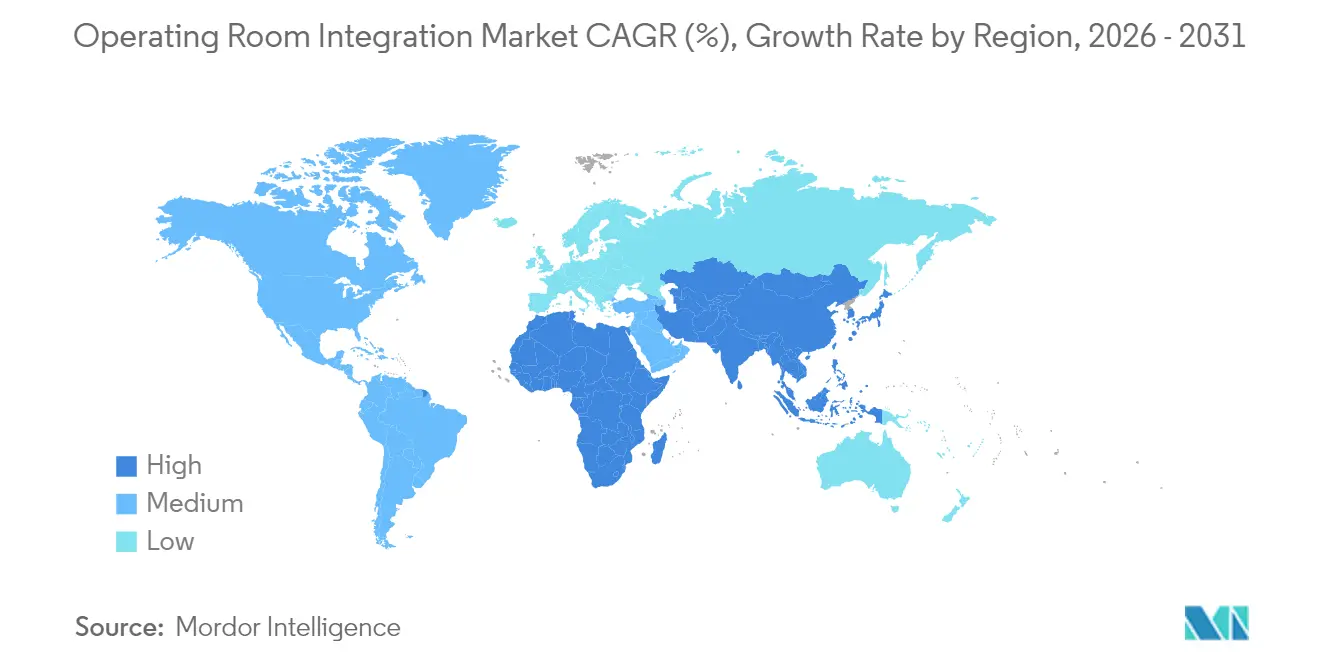

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Marktanteil von 39,12 %; für den asiatisch-pazifischen Raum wird bis 2031 ein CAGR von 13,94 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für die Integration von Operationssälen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Anzahl chirurgischer Eingriffe | +2.8% | Global (insbesondere Nordamerika & asiatisch-pazifischer Raum) | Mittelfristig (2–4 Jahre) |

| Zunahme minimal-invasiver und bildgeführter Chirurgie | +2.1% | Nordamerika & Europa; Ausweitung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| KrankenhausInvestitionen in digitale/IoT-fähige Operationssäle | +1.9% | Global; angeführt von Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Programme zur Reduzierung des pandemiebedingten Rückstands | +1.6% | Nordamerika & Europa | Kurzfristig (≤ 2 Jahre) |

| IP-basiertes 4K/8K-Video-Routing für die Zusammenarbeit | +1.4% | Frühe Verbreitung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| ESG-getriebene Nachfrage nach energieeffizienten Operationssälen | +1.0% | Europa & Nordamerika; aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Anzahl chirurgischer Eingriffe

Krankenhäuser weltweit verzeichnen vollere Operationspläne, da alternde Bevölkerungen und chronische Erkrankungen die Nachfrage nach Eingriffen ankurbeln. Integrierte Workflow-Software hilft Teams, Operationssäle schneller umzurüsten, Instrumente effizient zuzuteilen und Anästhesiezeiten zu verkürzen. Der Nutzen zeigt sich am deutlichsten bei robotergestützten Eingriffen, bei denen Plattformen wie da Vinci Xi eine Genauigkeit von über 90 % erzielen, kostspielige Revisionen deutlich reduzieren und Kapazitäten für zusätzliche Patienten freigeben.[2]Luthfi Gatam et al., "Robotergestützte Pedikelschraubenplatzierung für minimal-invasive thorakolumbale Wirbelsäulenchirurgie," Frontiers in Surgery, frontiersin.org Diese Durchsatzgewinne machen Implementierungen im Markt für die Integration von Operationssälen finanziell attraktiv, insbesondere für Systeme, die mit angespanntem Personal und Erstattungsdruck konfrontiert sind.

Rasche Verbreitung minimal-invasiver und bildgeführter Chirurgie

Laparoskopische und endovaskuläre Techniken erfordern die gleichzeitige Visualisierung von hochauflösendem Video, Fluoroskopie und Navigationsdaten. Augmented-Reality-Überlagerungen haben die Präzision in mikrochirurgischen Bereichen und der Neurochirurgie verbessert und komplexe Instrumentenmanöver vereinfacht.[3]James Zhang et al., "Die Auswirkungen von erweiterter Realität auf die Chirurgie: Ein Scoping-Review," Springer, springer.com Krankenhäuser priorisieren daher interoperables Video-Routing, latenzarme Bildverarbeitung und sterile Berührungsschnittstellen, die allesamt den Markt für die Integration von Operationssälen vorantreiben.

KrankenhausInvestitionen in digitale/IoT-fähige Operationssaalplattformen

Drei Viertel der Führungskräfte bezeichnen die Digitalisierung von Operationssälen als „kritisch”, finanzieren sie jedoch häufig noch unzureichend. Systeme überwachen nun Gerätenutzung und Umgebungsvariablen und generieren Analysen, die ungenutzte Ressourcen oder abnormale Workflow-Engpässe kennzeichnen. Die Ausgaben für Cybersicherheit sind auf bis zu 10 % der IT-Budgets gestiegen, da Ransomware-Angriffe die Risiken für vernetzte Operationssäle verdeutlichen. Der Antrieb, Daten zu schützen und gleichzeitig prädiktive Erkenntnisse zu gewinnen, stärkt die Nachfrage nach integrierten, standardsbasierten Architekturen.

Programme zur Reduzierung des pandemiebedingten Rückstands

Nordamerikanische und europäische Gesundheitsnetzwerke verlängerten die Operationssaalzeiten, erstellten hochintensive Operationslisten und leiteten risikoärmere Fälle an ambulante Operationszentren um. Auf bestärkendem Lernen basierende Planungsmaschinen übertrafen manuelle Blockzuteilungsmethoden beim effizienten Abbau von Rückständen.[4]Sam M. Wiseman und Jason M. Sutherland, "Verbesserung der Versorgungsqualität für Kanadier, die auf elektive Chirurgie warten," Canadian Journal of Surgery, canjsurg.ca Diese Erfahrungen festigten die Rolle zentralisierter Planungs-Dashboards und digitaler Fallwagen und stärkten den Markt für die Integration von Operationssälen weiter.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Lebenszykluswartungskosten | -1.8% | Global; besonders spürbar bei kleineren Krankenhäusern | Mittelfristig (2–4 Jahre) |

| Lange Beschaffungszyklen und Budgeteinfrierungen | -1.2% | Europa & Kanada; ausgewählte öffentliche Systeme in den USA | Kurzfristig (≤ 2 Jahre) |

| Mangel an biomedizinischem IT-Personal | -0.9% | Global; gravierend in ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Cybersicherheits- und Datenschutzrisiken | -0.7% | Global; Regulierung variiert | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Lebenszykluswartungskosten der Integration von Operationssälen

Über die anfängliche Hardware hinaus müssen Krankenhäuser Softwarelizenzen, Patch-Management und Mitarbeiterschulungen finanzieren, was die Anfangsausgaben über ein Jahrzehnt häufig übersteigt. Kleinere Einrichtungen mit begrenztem chirurgischen Durchsatz haben Schwierigkeiten, die Schwellenwerte für den Return on Investment zu überschreiten, was die Verbreitung in kommunalen Umgebungen verlangsamt.

Lange Beschaffungszyklen und Budgeteinfrierungen in öffentlichen Krankenhäusern

Die Einhaltung mehrjähriger Kapitalpläne und wettbewerbsrechtlicher Ausschreibungsgesetze kann Installationen 18–24 Monate über den ursprünglichen Umfang hinaus verzögern. Europäische Einrichtungen unterliegen zusätzlicher Prüfung hinsichtlich Interoperabilität und Nachhaltigkeit, was die Angebotsbewertungen verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software führt eine Analyserevolution an

Software machte im Jahr 2025 44,12 % des Umsatzes aus und unterstreicht die Migration von Verkabelung und Routern hin zu Datenorchestrierung, Workflow-Steuerung und KI-basierten prädiktiven Warnmeldungen. Serviceverträge werden voraussichtlich mit einem CAGR von 14,57 % steigen, da Kunden erkennen, dass jedes Upgrade Change-Management- und Cybersicherheitsaufgaben mit sich bringt, die am besten von Spezialisten übernommen werden. Im Gegensatz dazu liefert standardisierte Hardware wie Deckenpendel und Monitorarme solides, aber langsameres Wachstum. Die Marktgröße für Dienstleistungen im Markt für die Integration von Operationssälen wird voraussichtlich von USD 1,28 Milliarden im Jahr 2025 auf USD 2,9 Milliarden bis 2031 wachsen, was den Wandel der Branche hin zu wiederkehrenden Umsätzen widerspiegelt. KI-fähige Plattformen, einschließlich der Artisight-Zusammenarbeit von KARL STORZ, zeigen, wie Echtzeit-Analysen die Umrüstzeiten verkürzen und die Mitarbeiterzufriedenheit steigern.

Zweckgebundene Middleware integriert Multi-Vendor-Bildgebung, Anästhesieprotokolle und Pathologieberichte in eine einheitliche Zeitleiste, die Chirurgen intraoperativ abfragen können. Krankenhäuser nennen automatisiertes Präferenzkarten-Management und prädiktive Gerätewartung als die beiden wichtigsten Softwarevorteile. Diese Fähigkeiten bestärken die Ansicht, dass der Markt für die Integration von Operationssälen Anbieter belohnen wird, die offene APIs, granulare Cybersicherheitskontrollen und intuitive Dashboards anstelle isolierter Display-Router liefern.

Nach Anwendung: Komplexität der Neurochirurgie treibt die Nachfrage an

Die Allgemeinchirurgie verzeichnete im Jahr 2025 aufgrund des schieren Fallvolumens einen Umsatzanteil von 36,25 %, doch die Neurochirurgie wird mit einem CAGR von 13,22 % am schnellsten wachsen, da rahmenlose Navigation, robotergestützte Gerüste und intraoperative CT-Bildgebung zur Routine werden. Die Marktgröße für die Integration von Operationssälen im Bereich Neurochirurgie wird bis 2031 voraussichtlich fast verdoppelt. Integrierte Führungssysteme haben die Genauigkeit der Pedikelschraubenplatzierung in Hybridräumen bereits auf 99 % gesteigert und Revisionsoperationen sowie Strahlenbelastung deutlich reduziert.

Herzchirurgie, Orthopädie und Urologie halten gesunde Anteile, ihr Wachstum hängt jedoch von der Verlagerung von Eingriffen in ambulante und katheterbasierte Labore ab. Der Anspruch der Neurochirurgie auf latenzfreie Bildgebung, redundante Stromversorgung und Vibrationskontrolle macht sie zum Vorreiter für Spezifikationen der nächsten Generation von Operationssälen. Krankenhäuser, die sich frühzeitig an dieser Entwicklung ausrichten, sichern ihre Investitionen für die Zukunft und festigen Überweisungspipelines, was das breitere Wachstum im Markt für die Integration von Operationssälen unterstützt.

Nach Endnutzer: Ambulante Operationszentren beschleunigen die ambulante Integration

Große Tertiärkrankenhäuser hielten im Jahr 2025 57,92 % des Umsatzes, aber ambulante Operationszentren repräsentieren den schnellsten CAGR von 13,98 %, da politische Entscheidungsträger stationäre Beschränkungen für Gelenkarthroplastik und andere hochwertige Eingriffe aufheben. Der Marktanteil der ambulanten Operationszentren im Markt für die Integration von Operationssälen wird stetig steigen, da die ambulanten Volumina bis 2034 auf 44 Millionen Fälle zusteuern.

Ambulante Operationszentren benötigen kompakte, cloud-verwaltete Konsolen, die den Platzbedarf minimieren und die Infektionskontrolle vereinfachen. Anbieter, die Video-Routing, Anästhesiedokumentation und Remote-Proctoring in Abonnementpakete bündeln, gewinnen an Zugkraft, indem sie das Anfangskapital senken. Für kleine Krankenhäuser werden Managed-Service-Verträge, die die IT-Wartung auslagern, zum Einstiegspunkt in die fortschrittliche Integration und erweitern den Markt für die Integration von Operationssälen.

Nach Operationssaaltyp: Hybridräume führen die Innovation an

Hybridoperationssäle kombinierten interventionelle Radiologie, CT oder Angiografie mit offenen chirurgischen Werkzeugen, um im Jahr 2025 50,86 % des Umsatzes zu erzielen und den stärksten CAGR von 15,02 % zu verzeichnen. Die Marktgröße für die Integration von Operationssälen im Bereich Hybridräume profitiert von ihrer Fähigkeit, Schlaganfall-Thrombektomie, endovaskuläre Aortenreparatur und komplexe Wirbelsäulenfusion in einer einzigen Sitzung zu unterstützen. Standorte in herausfordernden geografischen Lagen, wie Tibet, berichten von bedeutenden Reduktionen der Komplikationsraten nach der Installation von Hybrideinheiten mit robotergestützter Positionierung und Echtzeit-Fluoroskopie.

Während klassische integrierte digitale Operationssäle für hochvolumige Allgemeinchirurgie ausreichen, betrachten zukunftsorientierte Krankenhäuser Hybridkonfigurationen als wesentliche Absicherung gegen Verschiebungen im Fallmix. Die höheren Investitionskosten ziehen auch Anbieter an, die Software, Bildgebung und Robotik bündeln möchten, was die Marktchance im Bereich der Integration von Operationssälen weiter konzentriert.

Geografische Analyse

Nordamerika behielt im Jahr 2025 39,12 % des Umsatzes aufgrund etablierter Krankenhausnetzwerke, Erstattungsklarheit und früher Übernahme digitaler Gesundheitsmandate. Systeme nutzen prädiktive Planungstools, um elektive Volumina zurückzugewinnen, die während der Pandemie zurückgegangen waren. Die Marktgröße für die Integration von Operationssälen in den Vereinigten Staaten allein überstieg im Jahr 2025 USD 1,1 Milliarden. Das öffentlich finanzierte Modell Kanadas gewinnt durch nationale Mittel zur Rückstandsreduzierung an Dynamik, die Kapital für integrierte Operationssäle bereitstellen.

Europa bleibt ein reifer, aber innovativer Cluster. Nachhaltigkeitsrichtlinien fördern den Ersatz veralteter Halogenbeleuchtung durch LED-Systeme und fordern Lebenszyklusbewertungen für jedes große Kapitalvorhaben. Hochkarätige Programme wie das Krankenhauszukunftsgesetz in Deutschland vergeben Fördermittel für Interoperabilitäts-Upgrades und sorgen für eine stetige Verbreitung. Gleichzeitig verlängern strenge Beschaffungsgesetze die Entscheidungszyklen und dämpfen die Wachstumsrate des Marktes für die Integration von Operationssälen im Vergleich zu Nordamerika.

Der asiatisch-pazifische Raum ist die Wachstumsregion mit einem prognostizierten CAGR von 13,94 %. Chinas öffentliche Krankenhäuser skalieren KI-fähige intelligente Stationen und übernehmen Hybridoperationssäle, um steigende vaskuläre und onkologische Fallzahlen zu bewältigen. Japan fördert Vorzeigeprojekte wie das Sapporo Kashiwabakai Hospital, wo Siemens Healthineers einen vollständig digitalen, patientenzentrierten „Smart-OR” entwickelt hat, der die Notfalltransferzeiten verkürzt. Indien und Südostasien setzen auf modulare, kostenoptimierte Einheiten, die für begrenzte Budgets, aber hohes Verfahrenswachstum geeignet sind, und erweitern so den Markt für die Integration von Operationssälen.

Lateinamerika sowie der Nahe Osten & Afrika verzeichnen eine bescheidene Verbreitung, die durch Währungsvolatilität und Infrastrukturlücken behindert wird. Dennoch investieren ausgewählte private Gruppen strategisch, um Medizintourismus anzuziehen und führende chirurgische Talente zu halten, und legen damit den Grundstein für eine künftige Expansion.

Regulatorisches Umfeld

Lösungen zur Integration von Operationssälen, die Gerätesteuerung, Bildgebungs-/Videorouting und eingebettete Software umfassen, unterliegen typischerweise der Aufsicht für Medizinprodukte, wobei US-Produkte je nach Verwendungszweck und Funktion häufig unter 21 CFR Part 878 eingestuft werden, was FDA-Klasse-II-Anforderungen und 510(k)-Zulassungsverfahren vor Markteinführung auslösen kann. In der Europäischen Union erhöht die Medizinprodukteverordnung (EU MDR 2017/745) die Anforderungen an die Validierung von Medizinproduktesoftware und das Qualitätsmanagement, einschließlich Lebenszyklusprozessen im Einklang mit IEC 62304, was beeinflusst, wie Anbieter Cybersicherheit, Software-Updates und Interoperabilitätsangaben für integrierte OP-Plattformen dokumentieren.

Zwei Aktualisierungen im Jahr 2026 verschärfen die Compliance-Erwartungen für integrierte, softwareintensive OP-Umgebungen. Im Juli 2026 veröffentlichte die IEC Aktualisierungen der Reihe IEC 60601-1:2026 zur Sicherheit und wesentlichen Leistung medizinischer elektrischer Geräte, wodurch Prüf- und Dokumentationsanforderungen für integrierte elektrische Systeme im OP verstärkt werden. Unabhängig davon rückten die Bestimmungen des Anhangs XVI der EU-MDR im Jahr 2026 weiter in den Vollzugsbereich für bestimmte Produkte ohne medizinische Zweckbestimmung, die in chirurgischen Umgebungen eingesetzt werden können, wodurch die Prüfung eingebetteter Software und Steuerungsfunktionen in Geräten wie OP-Leuchten, Kameras und digitalen Tischen zunimmt, sofern Softwarefunktionen die klinische Nutzung oder Sicherheit beeinflussen, was Hersteller zu formelleren Zertifizierungen und Post-Market-Kontrollen drängt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Operationssaal-Integration beginnt bei vorgelagerten Komponentenlieferanten und Plattform-Enablern, darunter medizinische Displays, Kameras, Beleuchtung, Deckenversorgungseinheiten und Netzwerkinfrastruktur sowie Cybersicherheits- und Cloud- oder Edge-Computing-Bausteine. Im mittleren Bereich stellen OEMs und Softwareanbieter, darunter Stryker, KARL STORZ, STERIS, Getinge und EHR-Anbieter wie Oracle Health, Integrationssuiten zusammen, die Videomanagement, Gerätesteuerung, Workflow-Orchestrierung und Datenerfassung kombinieren, und ordnen diese Funktionen dann standardbasierten Konnektivitäts- und Krankenhaus-IT-Anforderungen zu. Nachgelagert liefern Vertriebspartner und Systemintegratoren Design, Installation, Validierung und Schulung, gefolgt von wiederkehrenden Dienstleistungen für Software-Updates, Cybersicherheitshärtung und Verfügbarkeitssupport über Multi-Vendor-Umgebungen hinweg.

Die Wertschöpfung konzentriert sich zunehmend auf Software, Implementierungsdienstleistungen und laufende Optimierung statt auf einmalige Hardwareverkäufe, was den Wandel der Krankenhäuser von isolierter Gerätebeschaffung zu vernetzten Suiten widerspiegelt. Jüngste Entwicklungen im Ökosystem verdeutlichen diese Richtung. Im Juni 2026 ging Oracle Health eine Partnerschaft mit Theator ein, um KI-gestützte chirurgische Intelligenz in Oracle-Health-Workflows einzubetten und OP-Video sowie Analysen mit Dokumentations- und EHR-Prozessen zu verknüpfen. Im Mai 2026 ging Johnson and Johnson eine Partnerschaft mit dem Department of Health - Abu Dhabi ein, um mithilfe seines Polyphonic-Ökosystems ein intelligentes chirurgisches Netzwerk über mehrere Anbietergruppen hinweg aufzubauen. Engpässe bestehen weiterhin bei der Interoperabilität zwischen Terminplanungs-, Sterilgutaufbereitungs- und Implantatbestandssystemen sowie bei Vor-Ort-Einschränkungen wie OP-Raum, Netzwerkbereitschaft und der Verfügbarkeit von biomedizinischem IT-Personal zur Aufrechterhaltung sicherer, latenzarmer Umgebungen.

Wettbewerbslandschaft

Die Branche für die Integration von Operationssälen ist mäßig fragmentiert. Etablierte Gerätehersteller wie Stryker, KARL STORZ und STERIS schwenken auf plattformzentrierte Portfolios um, die Software-Orchestrierung, Managed Services und Cybersicherheit kombinieren. Stryker bündelt sein iSuite-Angebot mit sprachaktivierter Steuerung, KI-gestützter chirurgischer Videoanalyse und Robotik, um die Kundenbindung zu stärken. Die Allianz von KARL STORZ mit NVIDIA und Artisight veranschaulicht den Wandel von proprietärer Hardware hin zu cloud-nativen KI-Ökosystemen.

Aufstrebende Softwarespezialisten betonen herstellerunabhängige Konnektivität und bieten leichtgewichtige Abonnementmodelle an, die für ambulante Operationszentren und mittelgroße Krankenhäuser attraktiv sind. Olympus hat mit Proximie zusammengearbeitet, um sichere Echtzeit-Videozusammenarbeit zu ermöglichen und seine Präsenz über Endoskope hinaus auf virtuelles Mentoring und digitales Asset-Management auszuweiten. Der geplante Frankfurter Börsengang von Brainlab zielt darauf ab, die Expansion seiner digitalen Chirurgieplattform in den Bereichen Orthopädie und Herzchirurgie zu finanzieren, was das Anlegervertrauen in dienstleistungsintensive Umsatzströme signalisiert.

Partnerschaften dominieren, da Unternehmen erkennen, dass kein einzelner Anbieter Bildgebung, Navigation, Robotik, Cybersicherheit und Analysen in großem Maßstab liefern kann. Der daraus resultierende Ökosystemansatz fördert Cross-Licensing- und White-Label-Vereinbarungen, verschärft schrittweise die Interoperabilitätsstandards und beschleunigt die Konsolidierung im Markt für die Integration von Operationssälen.

Marktführer im Bereich der Integration von Operationssälen

Stryker Corporation

Olympus Corporation

KARL STORZ SE & Co. KG

STERIS plc

Getinge AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine Möglichkeit besteht in der Operationalisierung von KI und Ambient Intelligence als Kernschichten der OP-Integration, statt als eigenständige Pilotprojekte, insbesondere wenn Plattformen Video, Gerätetelemetrie und Dokumentation mit dem EHR verbinden. Der Wandel wird durch Belege wie die Juni-2026-Partnerschaft von Oracle Health mit Theator gestützt, um KI-gestützte chirurgische Intelligenz und Automatisierung in die Workflows der Oracle-Health-Kunden zu bringen, sowie durch die Erweiterung der Ambient-KI-Plattform von Ambient im Juli 2026, die berichteten Angaben zufolge in 450 Prozedurenräumen in Nordamerika und Europa aktiv ist. Anbieter, die Governance, Cybersicherheitskontrollen und Workflow-Änderungsmanagement zusammen mit KI bündeln, können sowohl in großen Krankenhäusern als auch in schnell wachsenden ASC-Umgebungen Nachfrage decken, in denen Personalengpässe und Schwankungen der Umrüstzeiten weiterhin Problemfelder darstellen.

Eine weitere Chance liegt in standardbasierter Interoperabilität und standortübergreifenden chirurgischen Netzwerken, die mehrere Krankenhäuser und Prozedurenräume unter gemeinsamen Betriebsmodellen verbinden. Im Mai 2026 richteten das Department of Health - Abu Dhabi und Johnson and Johnson mithilfe des digitalen Ökosystems Polyphonic ein emiratweites intelligentes chirurgisches Netzwerk ein, das Anbieter wie Cleveland Clinic Abu Dhabi und NMC Healthcare verbindet und die Käuferpräferenz für skalierbare, anbieterneutrale Konnektivität und zentralisierte Analysen widerspiegelt. Auf technischer Seite bieten ISO/IEEE 11073-10700:2024 (Service-oriented Device Connectivity, SDC) und das IHE-SDPi-Profil konkrete Rahmenwerke für Plug-and-Play-Konnektivität zwischen Geräten und IT, was Raum für Integrationsanbieter schafft, die Interoperabilität zertifizieren, individuellen Schnittstellenaufwand reduzieren und die Validierung für Hybrid-Operationssäle und digital integrierte OPs vereinfachen können.

Aktuelle Branchenentwicklungen

- Juni 2026: Oracle Health und Theator kündigten eine Zusammenarbeit an, um KI in den Operationssaal zu erweitern, indem sie chirurgische Intelligenz und Videoanalysen mithilfe der Oracle Cloud Infrastructure in Oracle-Health-Workflows integrieren. Die Initiative verknüpft intraoperative Inhalte mit Dokumentations- und EHR-Prozessen und stärkt die Rolle von EHR-Plattformen als Drehscheiben für OP-Integration und analysegetriebene Dienstleistungen.

- Juli 2025: Brainlab AG meldete einen Börsengang an der Frankfurter Wertpapierbörse an, um die Erweiterung seiner digitalen Chirurgie- und integrierten OP-Plattform zu finanzieren. Die Meldung unterstrich das Investoreninteresse an software- und dienstleistungsorientierten chirurgischen Workflows und stützt die Wettbewerbsdynamik unter Plattformanbietern, die auf fachübergreifende Integration abzielen.

- April 2024: LEM Surgical erhielt die FDA-510(k)-Zulassung für sein Dynamis Robotic Surgical System, wodurch regulierte robotische Optionen für Eingriffe an hartem Gewebe erweitert wurden. Die Zulassung unterstützt die breitere Integration von Robotik in vernetzte chirurgische Suiten und erhöht die Nachfrage nach interoperabler Gerätesteuerung, Visualisierung und Workflow-Koordination.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diesen Bericht ist der Markt für Operationssaal-Integration definiert als der Umsatz, der mit Lösungen erzielt wird, die OP-Geräte, Video, Audio, Bildgebung und Workflow-Tools zu einer zentral verwalteten chirurgischen Umgebung verbinden, die während Eingriffen genutzt wird.

Ausschlüsse vom Geltungsbereich: Eigenständige Käufe von OP-Ausrüstung und allgemeine Krankenhaus-IT-Systeme sind ausgeschlossen, wenn sie nicht als Teil einer integrierten OP-Lösung verkauft oder eingesetzt werden.

Übersicht der Segmentierung

- Nach Komponente

- Software

- Dienstleistungen

- Hardware (AV-Management, chirurgische Displays, Operationssaalpendel, Beleuchtung)

- Nach Anwendung

- Allgemeinchirurgie

- Orthopädische Chirurgie

- Herzchirurgie

- Neurochirurgie

- Urologie & Gynäkologie

- Nach Endnutzer

- Große Krankenhäuser (≥ 500 Betten)

- Klein- und mittelgroße Krankenhäuser (< 500 Betten)

- Ambulante Operationszentren

- Nach Operationssaaltyp

- Hybrid-Operationssäle

- Integrierte Digitale Operationssäle (nicht hybrid)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Desk Research half uns, die praktische Marktabgrenzung festzulegen und den ersten Satz von Annahmen zu Eingriffsvolumina, Krankenhauskapazität und Technologieakzeptanz in chirurgischen Suiten zu erstellen. Wir bezogen uns auf öffentliche Statistiken des Gesundheitssystems und Veröffentlichungen zur Krankenhausauslastung, wie CDC- und CMS-Datensätze, OECD-Gesundheitsstatistiken und WHO-Gesundheitsausgabenindikatoren. Wenn wir Kontext zu Operationsrückständen und Kapazitätsplänen benötigten, wurden Quellen wie AHA-Updates und ausgewählte peer-reviewte klinische und Gesundheits-IT-Fachzeitschriften herangezogen, um die nachfrageseitigen Signale abzugleichen.

Auf der Angebotsseite überprüften wir Unternehmensmeldungen, Jahresberichte, Investorenpräsentationen und Pressemitteilungen, um Produktpositionierung und typische Verkaufsmodelle (Kapitalverkauf, Software und Dienstleistungen) abzubilden. Patentdatenbanken wurden in begrenztem Umfang genutzt, um zu verfolgen, wohin sich Integrationsfunktionen entwickelten, was wiederum die in primären Gesprächen verwendeten Fragen leitete. Wir nutzten zudem kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichten, um die Abdeckung für private oder weniger transparente Anbieter zu verbessern und Zeitpläne für wichtige Verträge und Produkteinführungen zu validieren. Dies sind nur veranschaulichende Quellen, und wir verwendeten zusätzliche Referenzen zur Datenerhebung, Validierung und Klärung während der Studie.

Primärinterviews und Umfragen

Primärinterviews und Umfragen wurden genutzt, um Akzeptanzraten, typische Projektgrößen und Preisentwicklungen für die OP-Integration über verschiedene Krankenhausebenen und ambulante Operationsumgebungen hinweg zu überprüfen. Wir sprachen mit einer Mischung aus OEM-seitigen Führungskräften, Systemintegratoren, Distributoren, klinischem Engineering und OP-Managern, damit Lücken aus der Desk Research mit tatsächlichen Beschaffungs- und Einsatzmustern gefüllt werden konnten. Da es sich um einen globalen Titel handelt, wurde das Feedback zwischen APAC, EMEA und Amerika ausgeglichen, um eine Überanpassung des Modells an einen einzelnen Erstattungs- oder Kapitalbudgetierungszyklus zu vermeiden.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Ebene: 30 % | CXOs: 13 % | APAC: 41 % |

| Mittlere Ebene: 56 % | Funktions-/Bereichsleiter: 34 % | EMEA: 35 % |

| Kleinere Akteure: 14 % | Manager: 53 % | Amerika: 24 % |

Marktdimensionierung und Prognose

Die Marktdimensionierung begann mit einem Top-down-Ansatz, der den Nachfragepool aus den Eingriffsvolumina von Krankenhäusern und ASCs, dem Anteil der Operationen in ausgestatteten OP-Suiten und der Durchdringung integrierter digitaler oder hybrider OP-Setups über Regionen hinweg rekonstruiert. Um das Modell fundiert zu halten, bestätigten wir die Ergebnisse durch selektive Bottom-up-Näherungen, wie beispielsweise gestichprobte Projektpreise für Integrationsplattformen, Software und Dienstleistungen, gefolgt von Kanalprüfungen typischer Multi-Room-Rollout-Muster.

Zu den wichtigsten Eingaben im Modell zählten das Wachstum elektiver und komplexer Operationen, der Ausbau hybrider OPs im Zusammenhang mit Bildgebungs- und kardiovaskulären Eingriffen, Investitionszyklen der Krankenhäuser, die Verschiebung des Mixes zwischen Hardware, Software und Dienstleistungen sowie der Zeitpunkt für Ersatz oder Upgrade installierter AV- und Visualisierungssysteme. Wo direkte Volumensignale fehlten, beispielsweise bei begrenzter Sichtbarkeit des Erneuerungszyklus kleinerer Krankenhäuser, verwendeten wir konservative Akzeptanzbandbreiten und passten diese anschließend auf Basis wiederholten Interview-Feedbacks aus klinischem Engineering und Beschaffungsrollen an. Die Prognose stützte sich hauptsächlich auf Szenarioanalysen, damit kurzfristige Verschiebungen der Kapitalbudgetierung, die Normalisierung von Eingriffsrückständen und Technologieerneuerungszyklen abgebildet werden konnten, ohne eine einzige glatte Wachstumslinie zu erzwingen.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgte durch Triangulation über unabhängige Nachfragesignale und Angebotsindikatoren hinweg und anschließend durch Gegenprüfungen, die ungewöhnliche Sprünge bei ASPs, Akzeptanz oder regionalen Aufteilungen kennzeichnen. Wenn ein Ausreißer auftrat, überprüften wir die Annahmen erneut, kontrollierten die unterstützenden Dokumente nochmals und leiteten Experten-Nachfassaktionen ein, um zu bestätigen, was sich vor Ort geändert hatte. Vor der endgültigen Freigabe wurden das Modell und die Ergebnisse in mehreren Analystendurchläufen überprüft, damit Einheitenlogik, Währungsumrechnungen und die Konsistenz der Zeitreihen aufeinander abgestimmt waren.

Berichte werden jährlich aktualisiert, und zwischenzeitliche Aktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie große Krankenhausmodernisierungsprogramme, politische Verschiebungen mit Auswirkungen auf Investitionsausgaben oder wichtige Plattformeinführungen, die typische Preise verändern. Kurz vor der Auslieferung führen wir einen abschließenden Aktualisierungsdurchlauf durch, damit Kunden die neueste Sichtweise erhalten, die an dieselben wiederholbaren Schritte gebunden ist.

Vergleich der Marktgröße für Operationssaal-Integration von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für die Operationssaal-Integration können sich unterscheiden, da jeder Herausgeber eigene Entscheidungen darüber trifft, was als Integrationsumsatz gezählt wird und wie mehrjährige Krankenhausprojekte behandelt werden. Auch der zeitliche Rahmen beeinflusst die berichtete Zahl, da das Jahr der Währungsumrechnung, Beschaffungsverzögerungen und die Erfassung von Software-Abonnements Ergebnisse verschieben können, selbst wenn die zugrunde liegende Nachfrage ähnlich bleibt.

Einige Schätzungen erweitern den Geltungsbereich, um breitere Operationssaalausrüstung oder allgemeine chirurgische IT einzubeziehen, die sich in der Nähe des OPs befindet, aber nicht als integrierte Suite verkauft wird. Bei Mordor Intelligence werden Umsätze nur gezählt, wenn Hardware, Software oder Dienstleistungen als Teil eines OP-Integrationsprogramms geliefert werden (einschließlich hybrider und integrierter digitaler OP-Typen), und eigenständige Geräteverkäufe werden nicht in die Gesamtsumme aufgenommen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,18 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 3,60 Mrd. USD (2026) | Verwendet ein breiteres Bündel, das angrenzende OP-Hardware und breitere digitale Chirurgieinfrastruktur einschließen kann, und wendet oft höhere Anbindungsraten pro OP an, ohne konsistente Abgleiche mit Rollout-Mustern auf Suite-Ebene. |

| Branchenverband B | 2,70 Mrd. USD (2025) | Stellt eine konservative Sichtweise dar, die an gemeldeten Projekten und der Sichtbarkeit von Mitgliedern verankert ist, was kleinere Ausschreibungen und Servicevertragsverlängerungen unterzählen kann, und gleicht möglicherweise die Währungstiming nicht konsistent über Regionen hinweg an. |

Der Vergleich zeigt, dass die Abweichung hauptsächlich aus Entscheidungen zum Geltungsbereich und zur Umsatzrealisierung resultiert, nicht aus einer Uneinigkeit darüber, dass die Integration wächst. Indem die Gesamtsumme an eingriffsbezogene Nachfrage, die Akzeptanz von OP-Typen und realistische, in Interviews überprüfte Projektpreisspannen gebunden wird, bleibt die Schätzung für Planungsentscheidungen nachvollziehbar und wiederholbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die aktuelle Marktgröße für die Integration von Operationssälen?

Die Marktgröße für die Integration von Operationssälen erreichte im Jahr 2026 USD 3,18 Milliarden.

Wie schnell wird der Markt für die Integration von Operationssälen voraussichtlich wachsen?

Es wird prognostiziert, dass er einen CAGR von 10,88 % verzeichnet und bis 2031 auf USD 5,33 Milliarden ansteigt.

Welches Komponentensegment wächst am schnellsten?

Dienstleistungen werden voraussichtlich mit einem CAGR von 14,57 % wachsen, da Krankenhäuser eine kontinuierliche Optimierung und Unterstützung für integrierte Einheiten suchen.

Warum gewinnen Hybrid-Operationssäle an Dynamik?

Hybridräume kombinieren chirurgische und interventionelle Fähigkeiten, erzielten im Jahr 2025 50,86 % des Umsatzes und wachsen aufgrund ihrer Vielseitigkeit bei komplexen Eingriffen am schnellsten mit einem CAGR von 15,02 %.

Welche Region bietet das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum ist mit einem CAGR von 13,94 % positioniert, da Regierungen in die Modernisierung des Gesundheitswesens investieren und die Eingriffszahlen steigen.

Seite zuletzt aktualisiert am: