Größe und Marktanteil des Executive-Search-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

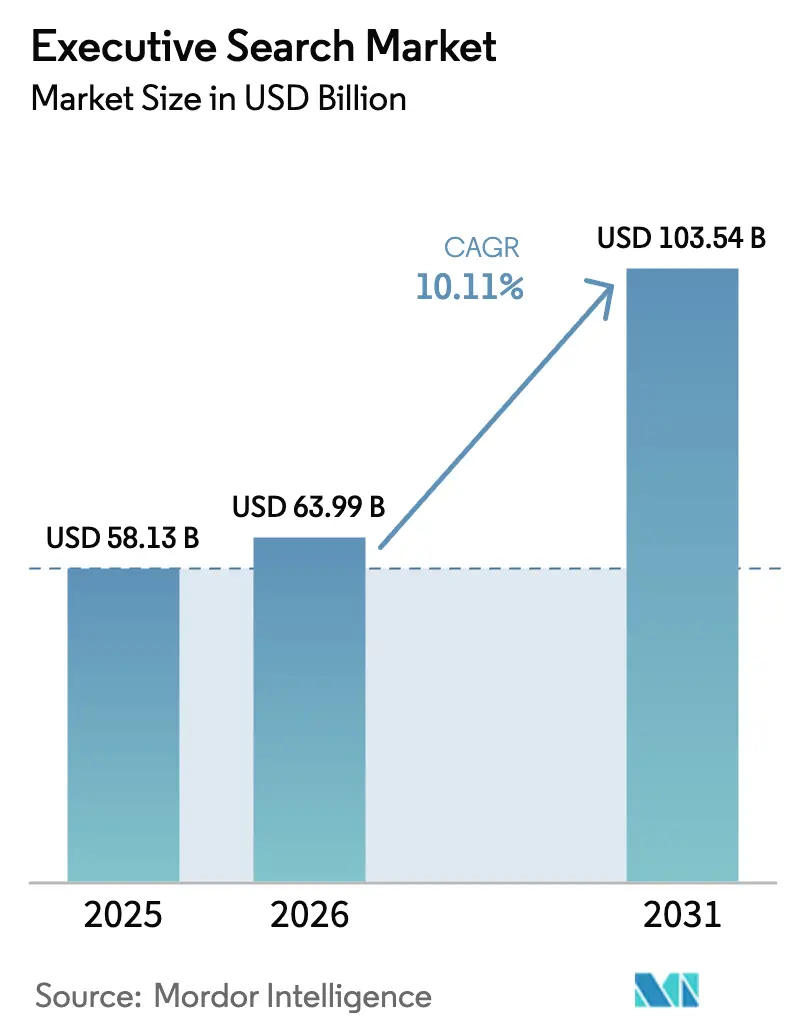

| Marktgröße (2026) | 63.99 Milliarden US-Dollar |

| Marktgröße (2031) | 103.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Executive-Search-Marktes von Mordor Intelligence

Die Größe des Executive-Search-Marktes wird im Jahr 2026 auf 63,99 Milliarden USD geschätzt, ausgehend von einem Wert von 58,13 Milliarden USD im Jahr 2025, mit Prognosen für 2031 von 103,54 Milliarden USD, was einem Wachstum von 10,11 % CAGR über den Zeitraum 2026–2031 entspricht. Die robuste Nachfrage nach Führungstalenten in den Bereichen digitale Transformation, ESG-Compliance und Corporate Governance trägt zu einem zweistelligen Wachstum bei, selbst wenn interne Talentteams expandieren. Spezialisierte C-Suite-Rollen wie Chief-AI- und Chief-Sustainability-Officer verkürzen die Amtszeiten von Führungskräften und intensivieren die Suchzyklen, während Interims-Führungsaufgaben permanente Besetzungen ergänzen und neue Einnahmequellen für Anbieter schaffen. Globales Private-Equity-Trockenpulver und verstärkte Nachfolgeaktivitäten in familiengeführten Unternehmen schaffen strukturelle Treiber, die den Preisdruck durch interne Recruiting-Funktionen ausgleichen. Regulatorische Rahmenbedingungen rund um Datenlokalisierung und Nachhaltigkeitsberichterstattung stärken Markteintrittsbarrieren und begünstigen Suchfirmen mit ausgereifter Compliance-Infrastruktur, was die Durchsetzung von Premiumgebührenstrukturen ermöglicht.

Wichtigste Erkenntnisse des Berichts

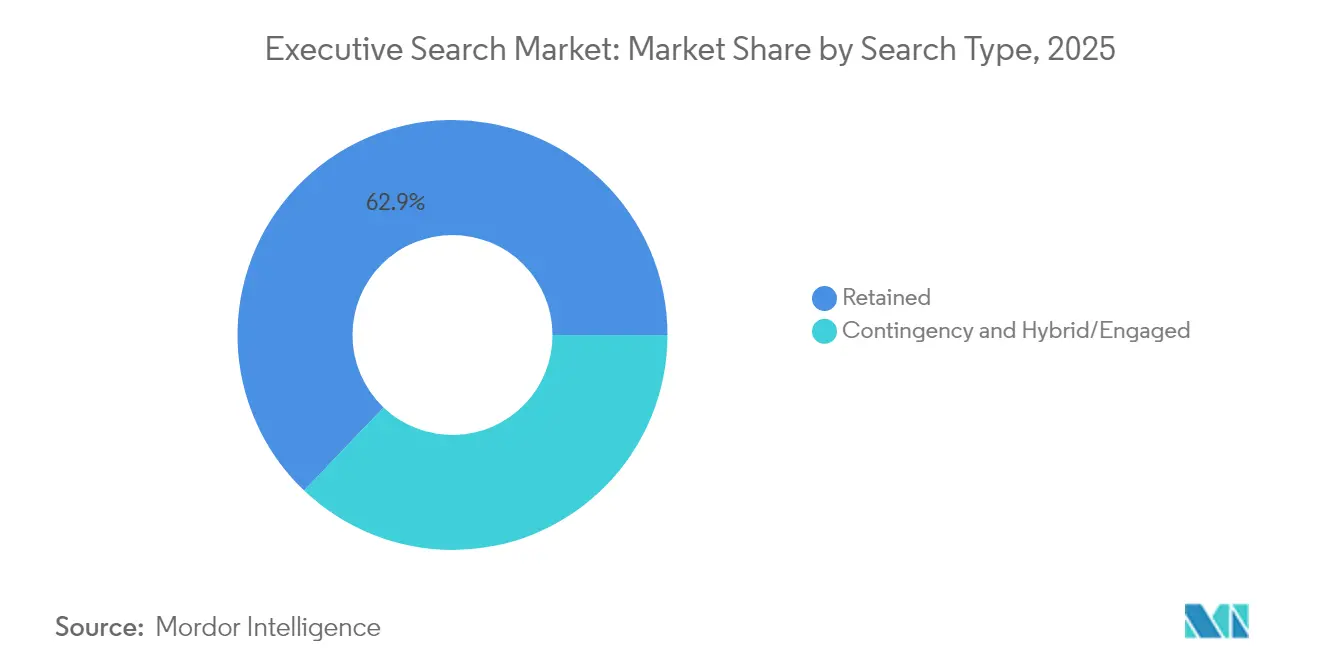

- Nach Suchtyp hielt das Retained-Modell im Jahr 2025 einen Marktanteil von 62,88 % am Executive-Search-Markt, während hybride Ansätze bis 2031 die höchste prognostizierte CAGR von 11,72 % verzeichneten.

- Nach Funktionsebene entfielen im Jahr 2025 50,64 % des Executive-Search-Marktvolumens auf C-Suite-Besetzungen, während Chief-Digital- und KI-Positionen bis 2031 mit einer CAGR von 11,03 % wachsen.

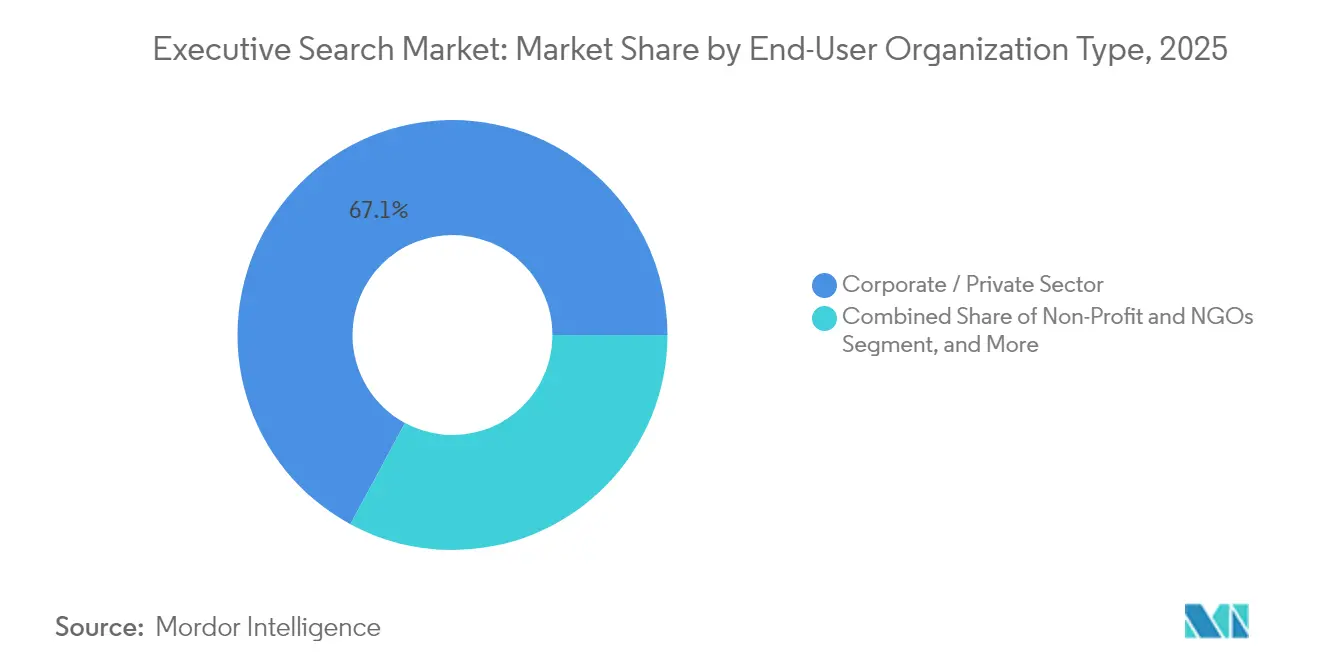

- Nach Art der Endnutzerorganisation erzielten Unternehmens- und Privatsektor-Kunden im Jahr 2025 einen Umsatzanteil von 67,12 %, während Private-Equity- und Venture-finanzierte Unternehmen bis 2031 mit einer CAGR von 11,28 % expandieren.

- Nach Branchenvertikale dominierten Technologie und digitale Dienstleistungen im Jahr 2025 mit 27,45 % des Executive-Search-Marktvolumens, während Life Sciences und Gesundheitswesen bis 2031 mit einer zweistelligen CAGR von 10,44 % wachsen sollen.

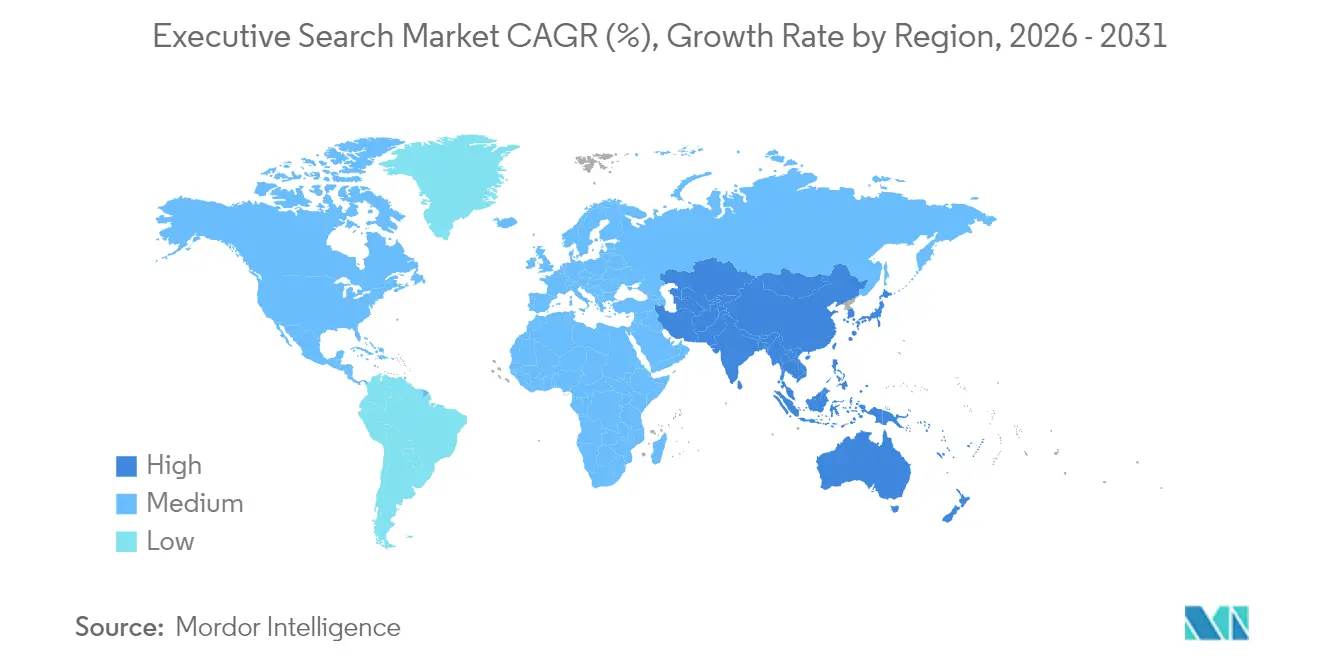

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Executive-Search-Marktanteil von 38,20 %, und der asiatisch-pazifische Raum soll bis 2031 die höchste CAGR von 10,71 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Executive-Search-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach Führungstalenten in Schwellen- und Grenzmärkten | +2.8% | Asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Neue Rollen der nächsten Generation wie Chief AI und Chief Sustainability | +3.1% | Global mit Schwerpunkt auf Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Durch digitale Transformation bedingter C-Suite-Wechsel | +2.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Fraktionale Führung und Interim-CEO-Modell | +1.6% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| ESG-mandatierte Vorstandssuchen | +1.9% | Europa, Nordamerika mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Professionalisierung von Familienunternehmen | +1.4% | Asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Führungstalenten in Schwellen- und Grenzmärkten

Unternehmen im asiatisch-pazifischen Raum, in Lateinamerika sowie im Nahen Osten und Afrika beschleunigen ihre Professionalisierung, wenn sie über die Gründerführung hinauswachsen und multinationalem Wettbewerb begegnen. Familiengeführte Unternehmen, die höhere Umsätze erzielen, suchen externe Führungskräfte, um Nachfolgekomplexität zu bewältigen und Aktivitäten zu globalisieren. Der Executive-Search-Markt profitiert davon, weil etablierte Firmen lokale Compliance-Expertise in Regionen anbieten, in denen Datenschutzgesetze verschärft werden. Private-Equity-Zuflüsse in schnell wachsende Volkswirtschaften intensivieren den Bedarf an erfahrenen Führungskräften, die Wertschöpfungspläne vor Exit-Ereignissen umsetzen können. Talentknappheit in Grenzmärkten ermöglicht es Retained-Search-Modellen, Premiumgebührenstrukturen und verlängerte Engagementzeiträume aufrechtzuerhalten. Anbieter, die lokale Netzwerke mit grenzüberschreitenden Bewertungsmethoden kombinieren, genießen nachhaltige Wettbewerbsvorteile.

Aufstieg spezialisierter Rollen der nächsten Generation (Chief AI, Chief Sustainability)

Berufsbezeichnungen im Bereich künstliche Intelligenz haben sich zwischen 2022 und 2024 verdreifacht, da Organisationen KI-Governance als C-Suite-Imperativ erkannt haben. Fast die Hälfte der großen Unternehmen beabsichtigt, innerhalb von 12 Monaten einen Chief-AI-Officer zu ernennen, um algorithmische Risiken zu mindern und Produktivitätsgewinne zu erschließen. Parallele Dynamik umgibt Chief-Sustainability-Officer, da ESG-Berichterstattungsfristen näher rücken, wie die Erweiterung der Klima- und Nachhaltigkeitspraxis von Heidrick & Struggles Ende 2024 verdeutlicht.[1]Heidrick & Struggles, "Globale Daten-, Analyse- und KI-Führungskräfteumfrage 2024," heidrick.com Das knappe Kandidatenangebot verlängert Suchzyklen und stützt durchschnittliche Gebührenstrukturen von 33 % auf die Bargeldbarvergütung des ersten Jahres für spezialisierte Mandate. Retained-Search-Firmen stärken ihre Preissetzungsmacht, da Contingency- oder Do-it-yourself-Plattformen ihre kuratierten Kandidatenlisten für Nischenrollen nicht replizieren können.

Durch digitale Transformation bedingter C-Suite-Wechsel

Die CEO-Fluktuation erreichte 2025 ein jahrzehntelanges Höchstniveau, da Vorstände traditionelle Führungskräfte durch technologieaffine Führungspersönlichkeiten ersetzten, die Innovationsfahrpläne steuern können. Die CFO-Fluktuation in Industrieunternehmen spiegelte diesen Trend wider, wobei die durchschnittliche Amtszeit auf 4,8 Jahre sank.[2]Russell Reynolds Associates, "Der globale Bericht zur CFO-Fluktuation in der Industrie," russellreynolds.com Erhöhte Rotation steigert das Besetzungsvolumen im gesamten Executive-Search-Markt und fördert funktionsübergreifende Mandate in den Bereichen Digital, Finanzen und Betrieb. Der Wettbewerb verschärft sich, da mehrere Unternehmen ähnliche digitale Kompetenzen anstreben und die Kandidatenpools schrumpfen. Suchfirmen begegnen dem durch die Integration psychometrischer und KI-basierter Bewertungstools, um Führungsstil und Transformationskultur abzugleichen. Längere Retainer-Zeiträume und Wiederbesetzungsgarantien etablieren sich als Standardvertragskonditionen angesichts volatiler Führungszeiten.

Übernahme des Modells fraktionaler Führung und Interim-CEO

Unternehmen, die keine Vollzeit-C-Suite-Pakete rechtfertigen können, setzen auf fraktionale Führungskräfte für geschäftskritische Projekte wie Markteintritt oder Restrukturierung. Die Nachfrage nach Interim-CEOs stieg 2023 um 220 % im Jahresvergleich, was die Präferenz der Vorstände für Flexibilität in Zeiten makroökonomischer Unsicherheit signalisiert. Executive-Search-Anbieter diversifizieren sich in Interim-Besetzungsdienstleistungen, die schnelle Einsatzbereitschaft mit kurzen Engagementhorizonten verbinden und annuitätsähnliche Einnahmen generieren, wenn Aufträge in permanente Besetzungen übergehen. Private-Equity-Firmen setzen fraktionale Führungskräfte in Portfoliounternehmen ein, um Expertise zu verteilen und Vergütungsaufwand zu reduzieren. Obwohl die Engagementgebühren niedriger sind als bei permanenten Suchen, gleichen höhere Transaktionsvolumina und kürzere Zykluszeiten die Umsatzverwässerung aus.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisdruck durch interne Talentakquise- und RPO-Teams | -1.8% | Global, insbesondere Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Einhaltung von Diversitätskennzahlen verlängert Suchzykluszeiten | -0.9% | Nordamerika und Europa, mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| KI-gestützte Do-it-yourself-Talentplattformen reduzieren externe Ausgaben | -1.2% | Global, mit früher Einführung in Nordamerika | Mittelfristig (2–4 Jahre) |

| Grenzüberschreitende Datenschutzbestimmungen schränken Kandidatenpools ein | -0.7% | Global, mit höchsten Auswirkungen in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisdruck durch interne Talentakquise- und RPO-Teams

Unternehmen, die in internes Recruiting investieren, berichten von Kosteneinsparungen von 30 % bis 35 %, wenn sie Mandate von externen Firmen abziehen. Recruitment-Process-Outsourcing-Anbieter expandieren in höhere Marktsegmente und konkurrieren um Direktoren-Ebene und sogar selektive C-Suite-Suchen zu niedrigeren Margen. Fortgeschrittene interne Teams nutzen LinkedIn Recruiter, automatisierte Kontaktaufnahme und Employer Branding, um passive Führungskräfte direkt anzusprechen. Dennoch behält der Executive-Search-Markt einen Vorteil bei hochriskanten Besetzungen, da Fehlbesetzungen auf Führungsebene Folgeproduktivitätsverluste von 17.000 bis 240.000 USD verursachen können. Suchfirmen betonen Risikominderung und kulturelle Übereinstimmung, um Retainer zu rechtfertigen und Preise zu verteidigen.

KI-gestützte Do-it-yourself-Talentplattformen reduzieren externe Ausgaben

Siebenundneunzig Prozent der großen Organisationen experimentieren inzwischen mit KI-basierter Beschaffung, und 58 % der Personalvermittlungsagenturen setzen KI für das Screening ein. Reduzierungen der Zeit bis zur Besetzung von bis zu 60 % verleiten Finanzverantwortliche dazu, Budget von der externen Suche abzuziehen. Als Reaktion darauf integrieren Firmen wie Spencer Stuart proprietäre Algorithmen durch Partnerschaften wie die 2025 geschlossene Allianz mit Qlu zur Verbesserung von Entdeckung und Bewertung.[3]Spencer Stuart, "Partnerschaft mit Qlu," spencerstuart.com Die menschenzentrierte Bewertung von Führungsnuancen und Vorstandsdynamiken bleibt ein Differenzierungsmerkmal, das reine Plattformen nicht replizieren können, insbesondere bei vertraulichen oder nachfolgekritischen Rollen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Suchtyp: Dominanz des Retained-Modells inmitten hybrider Innovation

Retained-Engagements machten im Jahr 2025 62,88 % des Marktanteils im Executive-Search-Markt aus, was die anhaltende Kundenpräferenz für Exklusivität bei höchsten Einsätzen unterstreicht. Die dem Executive-Search-Markt zugeschriebene Marktgröße für Retained-Suchen belief sich auf 36,55 Milliarden USD, und hybride Modelle werden voraussichtlich bis 2031 mit einer CAGR von 11,72 % expandieren, da Unternehmen ergebnisbasierte Preisflexibilität fordern.

Hybridverträge verbinden KI-gestütztes Kandidaten-Mapping mit meilensteinbasierten Gebühren, reduzieren die Vorabverpflichtung und bewahren gleichzeitig die Suchstrenge. Private-Equity-Kunden bevorzugen hybride Strukturen, um das Budget auf mehrere Portfoliounternehmen zu verteilen, und technologische Verbesserungen rund um Remote-Interviews reduzieren Logistikkosten. Contingency-Suche bleibt für Direktoren-Ebene-Besetzungen relevant, sieht sich jedoch einer Kommodifizierung gegenüber, da interne Beschaffungskapazitäten reifen.

Nach Funktionsebene: C-Suite-Führung inmitten des Aufkommens von KI-Rollen

C-Suite-Mandate umfassten im Jahr 2025 50,64 % aller Besetzungen, was die Bedeutung des Segments für die Marktgröße im Executive-Search-Bereich signalisiert. Innerhalb dieser Gruppe werden Suchen nach Chief-Digital- und Chief-AI-Officern voraussichtlich mit einer CAGR von 11,03 % wachsen und damit traditionelle CEO- und CFO-Rollen übertreffen.

Organisationen priorisieren technologische Kompetenz in der Führungsspitze, wobei 82 % bis 2024 KI-Verantwortlichkeiten in die Geschäftsstrategie integrieren. Der Anstieg erhöht das Gebührenpotenzial, da die Kandidatenpools flach bleiben. EVP- und VP-Suchen bleiben stabil, da Unternehmen Nachfolgebänke aufbauen, während mittlere Managementebenen unter Entschichtungsstrategien weiter ausdünnen und mehr Verantwortung auf Direktorenrollen verlagern.

Nach Endnutzer-Organisationstyp: Stabilität des Unternehmenssektors mit Private-Equity-Wachstum

Unternehmens- und Privatunternehmen generierten im Jahr 2025 67,12 % des Umsatzes und lieferten wiederkehrende Engagements für die Führungserneuerung. Private-Equity- und Venture-Capital-Kunden, obwohl eine kleinere Basis, verzeichnen die schnellste Expansion mit einer CAGR von 11,28 % bis 2031, da sie Rekordkapital einsetzen und Wertschöpfungsstrategien verfeinern.

General Partner bevorzugen Retained- oder Hybrid-Suchen, um erfahrene Führungskräfte zu sichern, die in der Lage sind, vor Exit-Ereignissen schnelle EBITDA-Verbesserungen zu erzielen. Die Nachfrage von Regierungen und NGOs wächst moderat, eingeschränkt durch Beschaffungsstrenge und Gehaltskompressionierung, doch ESG-Überschneidungen treiben gelegentliche Übergänge für Nachhaltigkeitsexperten an.

Nach Branchenvertikale: Technologieführerschaft mit Beschleunigung im Gesundheitswesen

Technologie und digitale Dienste trugen im Jahr 2025 27,45 % zur Marktgröße im Executive-Search-Bereich bei und werden bis 2031 eine zweistellige CAGR von 10,44 % aufrechterhalten, da Cloud-Computing, Cybersicherheit und KI-Einführung Führungsriegen kontinuierlich erneuern.

Biowissenschaften und Gesundheitswesen steigen auf dem Rücken demografischer Alterung, regulatorischer Kontrolle und Innovation in der Biopharmazie. Finanzdienstleistungen bleiben widerstandsfähig und balancieren digitale Disruption mit Compliance-Aufsicht. Industriesektoren gewinnen Dynamik durch Reshoring und Nachhaltigkeitsmandate, die Expertise in der Lieferkettenumgestaltung erfordern und die Talentpoolanforderungen erweitern, die Suchberater navigieren müssen.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 einen Executive-Search-Marktanteil von 38,20 %, gestützt durch eine Konzentration von Fortune-500-Hauptsitzen, robuste Private-Equity-Ökosysteme und aktive Fusionen- und Übernahme-Pipelines. Kurze CEO-Amtszeiten und die Verbreitung von Venture-Capital-finanzierten Einhörnern in Technologiezentren wie dem Silicon Valley und Austin halten die Nachfrage nach Premium-Suchaufträgen aufrecht. Aufsichtsräte intensivieren die Governance-Prüfung, was die Nachfrage nach Direktoren mit Kenntnissen in Cybersicherheit und ESG-Aufsicht steigert und das Engagement im Retained-Search-Bereich weiter verankert.

Der asiatisch-pazifische Raum soll bis 2031 eine CAGR von 10,71 % verzeichnen, was Wirtschaftswachstum, die Reifung der Kapitalmärkte und Nachfolgeplanung in familiengeführten Konglomeraten widerspiegelt. Es wird erwartet, dass Familienunternehmen bis 2025 einen erheblichen Anteil der Großunternehmen ausmachen werden, was auf einen verstärkten Bedarf an Professionalisierung der Führung hindeutet. Regierungen fördern ausländische Direktinvestitionen in den Bereichen Technologie, Gesundheitswesen und erneuerbare Energien, was wiederum lokalisierte Führungskräfte erfordert, die in der Lage sind, regulatorische und kulturelle Komplexität zu navigieren.

Europa verzeichnet eine stetige Expansion, die durch ESG-Regulierung untermauert wird. Die Corporate Sustainability Reporting Directive treibt Zyklen zur Erneuerung von Aufsichtsräten mit Nachhaltigkeitsexpertise an, während die DSGVO-Durchsetzung strenge Datenschutzprotokolle vorschreibt, die die Compliance-Kosten für kleinere Wettbewerber erhöhen. Die anhaltende Unternehmensumstrukturierung im Finanzdienstleistungssektor nach dem Brexit hält grenzüberschreitende Führungskräftesuchen aufrecht, die sich auf die Zentren Paris, Frankfurt und Amsterdam konzentrieren. Aufstrebende Regionen in Südamerika sowie im Nahen Osten und Afrika verzeichnen steigende Mandate im Zusammenhang mit Infrastrukturentwicklung und Investitionen in die digitale Wirtschaft, obwohl geopolitische Volatilität den Gesamtbeitrag dämpft.

Wettbewerbslandschaft

Globale Marktführer wie Korn Ferry, Heidrick & Struggles und Russell Reynolds Associates nutzen Skalenvorteile in proprietären Datenbanken, psychometrischen Tools und beratungsübergreifenden Mehrwertdiensten, um Premiumgebühren zu verteidigen. Korn Ferry erzielte im dritten Quartal des Geschäftsjahres 2025 einen professionellen Gebührenumsatz von 668,7 Millionen USD, davon 204,6 Millionen USD im Executive-Search-Bereich, was die Nachfrageresilienz unterstreicht. Heidrick & Struggles dokumentierte im ersten Quartal 2025 einen Umsatz von 283,6 Millionen USD, was die Diversifizierung in Beratung und On-Demand-Talente widerspiegelt.

Die Konsolidierung im mittleren Marktsegment beschleunigt sich, wie die Übernahme von Bravanti durch ZRG und der Kauf von Hanold Associates durch Creative Artists Agency im Jahr 2024 belegen. Solche Schritte erweitern die Sektorabdeckung und bieten Skalierung für Technologieinvestitionen. Boutique-Firmen bleiben durch tiefe Domänenexpertise und hochgradig persönlichen Service wettbewerbsfähig; so ermöglicht beispielsweise die Ausgliederung von Wilkinson Partners in A&M STAR Alvarez & Marsal den Einstieg in Executive Search mit Fokus auf Finanzverantwortliche. Digitale Kompetenz ist das zentrale Wettbewerbsfeld, wobei die Partnerschaft von Spencer Stuart mit Qlu und die Salesforce-gestützte Tochtergesellschaft der Adecco Group eine hybride Mensch-KI-Zukunft hervorheben.

Regulatorische Compliance unter der DSGVO und proliferierenden Datenlokalisierungsgesetzen schafft einen Schutzwall für etablierte Anbieter, die bereits robuste Governance-Rahmenbedingungen implementiert haben. Die Marktdifferenzierung hängt zunehmend von der Beratungsbreite ab, einschließlich Führungskräfteentwicklung, Vorstandseffektivität und Interim-Management, was Firmen ermöglicht, über das ursprüngliche Suchmandat hinaus Cross-Selling zu betreiben und Kundenbeziehungen über mehrjährige Horizonte zu festigen.

Marktführer im Executive-Search-Bereich

Korn Ferry International

Heidrick & Struggles International, Inc.

Russell Reynolds Associates, Inc.

Egon Zehnder International AG

Spencer Stuart Associates, LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Korn Ferry gab einen Gebührenumsatz von 668,7 Millionen USD für das dritte Quartal des Geschäftsjahres 2025 bekannt, darunter 204,6 Millionen USD im Executive-Search-Bereich, was einem Wachstum von 3 % im Jahresvergleich entspricht.

- Januar 2025: TalentoHC übernahm The PeterSan Group, um die Executive-Search-Kapazitäten und die geografische Reichweite zu erweitern.

- Dezember 2024: Heidrick & Struggles verstärkte seine Klima- und Nachhaltigkeitspraxis durch vier neue Senior-Einstellungen, um der ESG-Führungsnachfrage gerecht zu werden.

- Oktober 2024: Creative Artists Agency erwarb Hanold Associates und brachte damit Expertise aus dem Unterhaltungssektor in Executive-Search-Engagements ein.

Berichtsumfang des globalen Executive-Search-Marktes

Der Executive-Search-Markt konzentriert sich auf die Rekrutierung von Fach- und Führungskräften auf Seniorebene, wie CEOs, CFOs und anderen C-Suite-Führungskräften, für kritische Organisationsrollen. Im Gegensatz zur allgemeinen Personalvermittlung umfasst er einen maßgeschneiderten, strategischen Prozess zur Identifizierung von Spitzentalenten mit der erforderlichen Expertise und kulturellen Passung. Executive-Search-Firmen sind häufig auf Führungsbesetzungen in verschiedenen Branchen spezialisiert und nutzen globale Netzwerke und Brancheneinblicke, um hochwertige Kandidaten zu liefern.

Der Executive-Search-Markt ist segmentiert nach Suchtyp (Retained, Contingency, Hybrid), Funktion (C-Suite, Direktorenebene und darüber, spezialisierte Funktionsrollen), Endnutzer (Unternehmenssektor, Non-Profit-Organisation, Regierung und öffentlicher Sektor, sonstige Endnutzer) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Retained |

| Contingency |

| Hybrid / Engaged |

| C-Suite (CEO, CFO usw.) |

| EVP / SVP / VP |

| Direktorenebene und darüber |

| Nischen-/Neue Rollen (Chief AI, CISO usw.) |

| Unternehmens-/Privatsektor |

| Regierung und öffentliche Einrichtungen |

| Non-Profit-Organisationen und NGOs |

| Private-Equity-/Venture-backed-Firmen |

| Technologie und digitale Dienste |

| Biowissenschaften und Gesundheitswesen |

| Finanzdienstleistungen |

| Industrie und Fertigung |

| Konsumgüter und Einzelhandel |

| Sonstige Branchenvertikalen |

| Nordamerika |

| Südamerika |

| Europa |

| Asiatisch-pazifischer Raum |

| Naher Osten und Afrika |

| Nach Suchtyp | Retained |

| Contingency | |

| Hybrid / Engaged | |

| Nach Funktionsebene | C-Suite (CEO, CFO usw.) |

| EVP / SVP / VP | |

| Direktorenebene und darüber | |

| Nischen-/Neue Rollen (Chief AI, CISO usw.) | |

| Nach Endnutzer-Organisationstyp | Unternehmens-/Privatsektor |

| Regierung und öffentliche Einrichtungen | |

| Non-Profit-Organisationen und NGOs | |

| Private-Equity-/Venture-backed-Firmen | |

| Nach Branchenvertikale | Technologie und digitale Dienste |

| Biowissenschaften und Gesundheitswesen | |

| Finanzdienstleistungen | |

| Industrie und Fertigung | |

| Konsumgüter und Einzelhandel | |

| Sonstige Branchenvertikalen | |

| Nach Geografie | Nordamerika |

| Südamerika | |

| Europa | |

| Asiatisch-pazifischer Raum | |

| Naher Osten und Afrika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Executive-Search-Markt im Jahr 2026?

Die Größe des Executive-Search-Marktes beträgt im Jahr 2026 63,99 Milliarden USD.

Wie hoch ist die prognostizierte CAGR für Executive Search bis 2031?

Der Markt wird voraussichtlich bis 2031 mit einer CAGR von 10,11 % wachsen.

Welches Suchmodell hat heute den größten Marktanteil?

Retained Search hält im Jahr 2025 einen Marktanteil von 62,88 % im Executive-Search-Bereich.

Welche Region expandiert für Executive-Search-Anbieter am schnellsten?

Der asiatisch-pazifische Raum wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 10,71 % wachsen.

Warum steigern Chief-AI-Officer-Rollen die Suchaktivität?

Der Aufstieg der KI-Governance schafft spezialisierte C-Suite-Positionen mit begrenztem Talentangebot und treibt hochpreisige Retained-Suchen an.

Wie beeinflussen Private-Equity-Firmen die Nachfrage?

Private-Equity- und Venture-backed-Unternehmen steigern ihre Suchen mit einer CAGR von 11,28 %, da sie Führungskräfte aufwerten, um die Wertschöpfung im Portfolio zu beschleunigen.

Seite zuletzt aktualisiert am: