Blumensamen-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

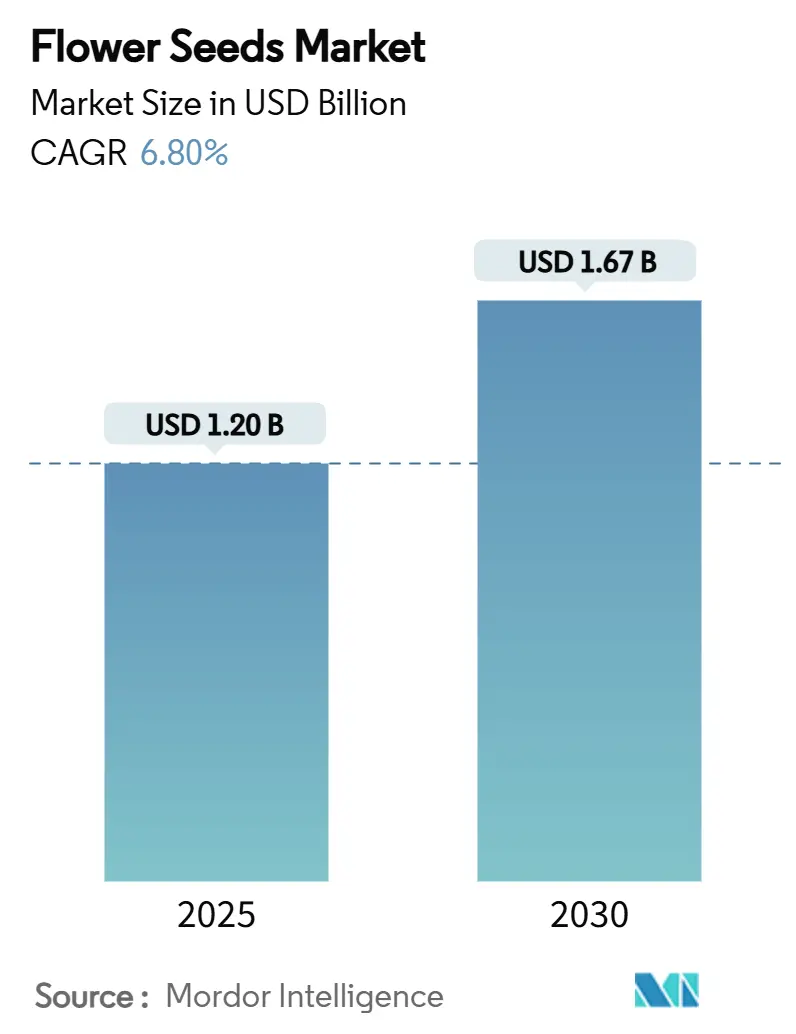

| Marktgröße (2025) | 1.20 Milliarden US-Dollar |

| Marktgröße (2030) | 1.67 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.80% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Blumensamen-Marktanalyse von Mordor Intelligence

Der globale Blumensamen-Markt erreichte im Jahr 2025 eine Marktgröße von 1,20 Milliarden USD und wird bis 2030 voraussichtlich auf 1,67 Milliarden USD anwachsen, was einer CAGR von 6,8 % über den Prognosezeitraum entspricht. Die makroökonomische Erholung, klimaorientierte Landschaftsgestaltungsrichtlinien und die Digitalisierung des Einzelhandels fördern eine stetige Wertschöpfung in Erzeuger- und Verbraucherwirtschaften. Der Asien-Pazifik-Raum bietet den am schnellsten wachsenden Nachfragepool, während Europa aufgrund ausgereifter Vertriebssysteme und robuster Programme zur Unterstützung von Bestäubern den größten regionalen Marktanteil behält. Die Produktdifferenzierung nimmt zu, da Züchter molekulare Werkzeuge mit traditioneller Kreuzung kombinieren, um die Blühdauer zu verlängern, die Trockenheitstoleranz zu verbessern und neue Farblinien zu entwickeln. Auf der gewerblichen Seite setzen Gewächshausbetreiber auf energieeffiziente Beleuchtung und Klimasteuerung, um volatile Energiekosten zu kompensieren, während Privatkunden zu kompakten Sorten wechseln, die für begrenzte städtische Räume geeignet sind. Online-Plattformen, die Abonnementboxen zusammenstellen und agronomische Beratung anbieten, wachsen schnell, gewinnen neue Einsteiger in die Hobbygärtnerei und gestalten die Kundengewinnungsökonomie im Blumensamen-Markt neu.

Wichtigste Erkenntnisse des Berichts

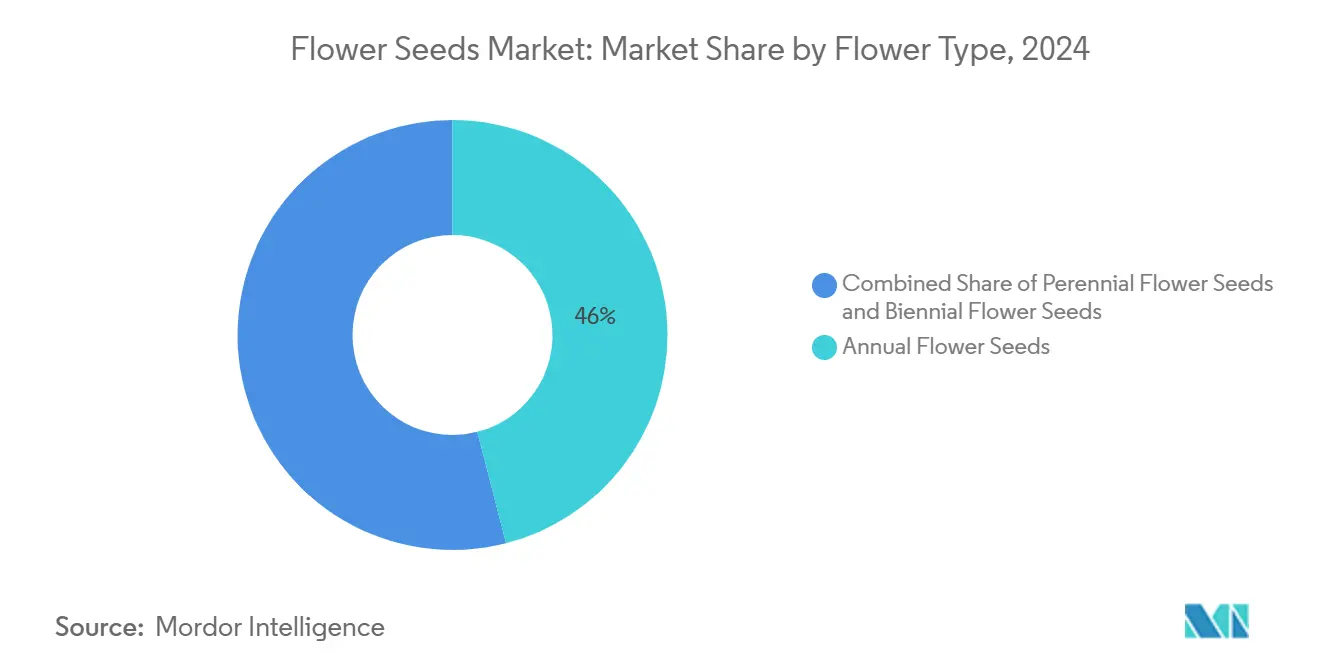

- Nach Blumentyp führten einjährige Sorten mit einem Blumensamen-Marktanteil von 46 % im Jahr 2024, während mehrjährige Sorten bis 2030 voraussichtlich mit einer CAGR von 7,5 % wachsen werden.

- Nach Samentyp entfielen offen bestäubte Produkte auf 57 % der Blumensamen-Marktgröße im Jahr 2024, und Hybridangebote werden bis 2030 voraussichtlich mit einer CAGR von 7,0 % wachsen.

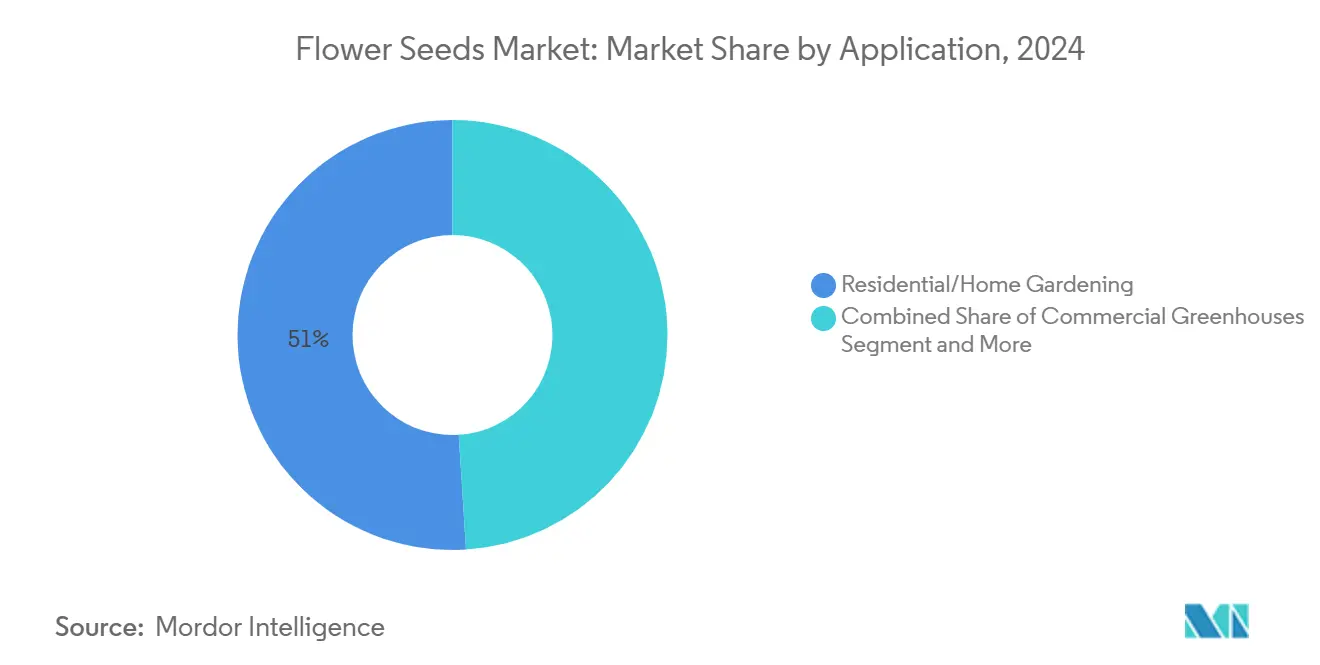

- Nach Anwendung entfiel das Wohnsegment auf 51 % des Umsatzes im Jahr 2024, während gewerbliche Gewächshäuser die schnellste Wachstumskurve mit einer CAGR von 7,7 % bis 2030 verzeichneten.

- Nach Vertriebskanal behielt der stationäre Einzelhandel im Jahr 2024 einen Umsatzanteil von 61 %, während der Online-Einzelhandel mit einer CAGR von 9,2 % bis 2030 wächst.

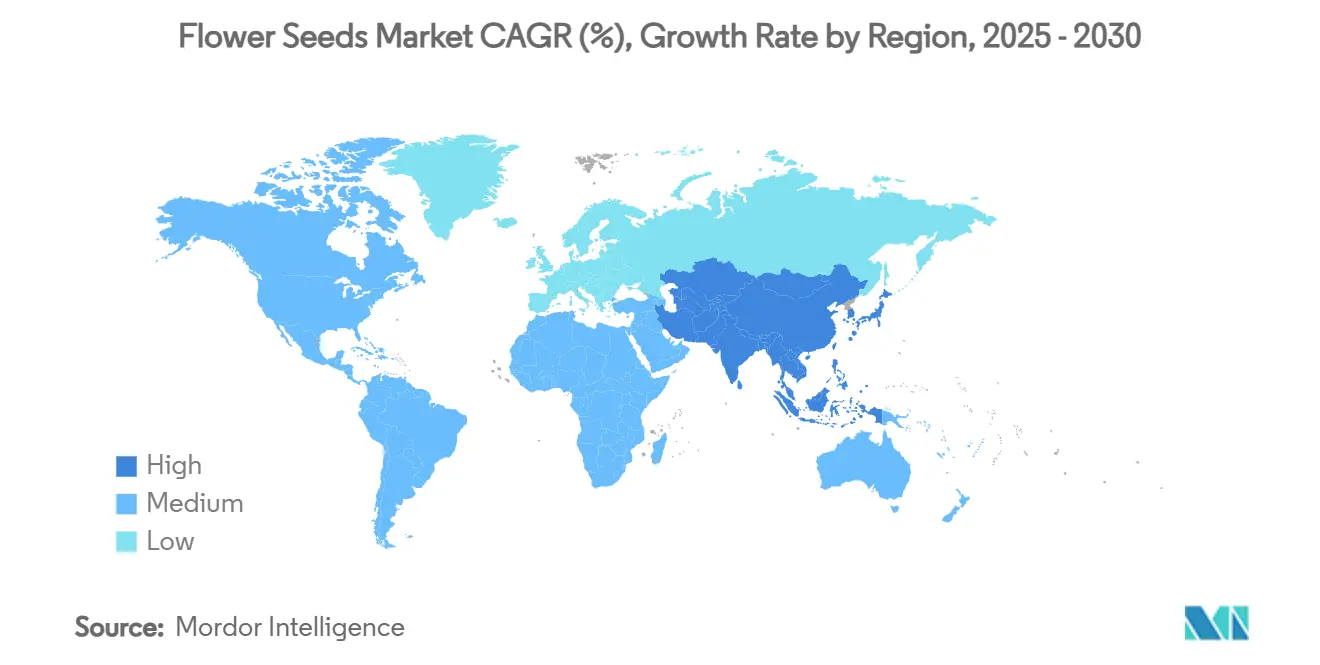

- Nach Geografie entfielen auf Europa 32 % des Wertes im Jahr 2024, und der Asien-Pazifik-Raum ist auf dem Weg, bis 2030 eine CAGR von 7,9 % zu erzielen.

- Ball Horticultural Company und Syngenta Group hielten zusammen im Jahr 2024 einen kombinierten Marktanteil von 26 %, was ein mäßig konzentriertes Wettbewerbsfeld unterstreicht.

Globale Blumensamen-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach klimaresistenter Zierpflanzenlandschaftsgestaltung | +1.2% | Nordamerika und Europa, wachsende Akzeptanz im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Steigende verfügbare Einkommen fördern Gärtnerei als Hobby | +1.5% | Kernregion Asien-Pazifik und Ausstrahlungseffekte auf aufstrebende afrikanische Märkte | Langfristig (≥ 4 Jahre) |

| Wachstum städtischer Dach- und Vertikalgärten | +0.8% | Globale Megastädte, angeführt vom Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Ausweitung von Online-Samenabonnementmodellen | +0.6% | Nordamerika und Europa mit schnellem Rollout im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Hybridsameninnovation für verlängerte Blüte | +0.9% | Konzentriert in entwickelten Märkten, Akzeptanz breitet sich weltweit aus | Langfristig (≥ 4 Jahre) |

| Staatliche Programme zur Unterstützung von Bestäubern fördern Blumenbeete | +0.7% | Nordamerika und Europa, beginnende Programme im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach klimaresistenter Zierpflanzenlandschaftsgestaltung

Kommunale Behörden und Verwalter von Unternehmensgeländen schreiben zunehmend trockenheitstolerante Blühmischungen vor, um Wasserknappheitsvorgaben zu erfüllen. Arten wie Schmetterlingskraut und Blaue Eisenkraut werden in Saatgutmischungen für öffentliche Räume eingemischt, um Ökosystemleistungen zu steigern und gleichzeitig Bewässerungsbudgets zu senken[1]Natural Resources Conservation Service, "Pollinator Habitat Establishment," usda.gov. Beschaffungsrahmen, die Punkte für bestäuberfreundliche Bepflanzungen vergeben, fördern wiederkehrende Bestellungen und ermöglichen es Lieferanten, einheimische Saatgutlinien in großem Maßstab auszubauen. Forschungen zu naturbasierten Lösungen stellen Blühstreifen auch als wirksame Mittel zur Regenwasserrückhaltung dar, ein Befund, der ihre Rolle in der städtischen Infrastrukturplanung aufwertet.

Steigende verfügbare Einkommen fördern Gärtnerei als Hobby

Inflationsbereinigte Lohnzuwächse in China, Indien und Indonesien haben das Ermessensbudget erhöht und Hausgärtnerei zu einem erschwinglichen Lifestyle-Upgrade gemacht. Von sozialen Medien getriebene Ästhetik, insbesondere Balkonverschönerungen, verstärkt die Nachfrage nach optisch wirkungsvollen Hybridringelblumen und Zinnien. Staatliche Naturschutzprogramme wie die New England Pollinator Partnership bieten teilnehmenden Gärtnern Haftungsschutz und schaffen weitere Anreize für private Blumenbeete[2]Natural Resources Conservation Service, "Pollinator Habitat Establishment," usda.gov. Höhere Kaufkraft führt auch zu einer größeren Bereitschaft, wertschöpfende Saatgutbeschichtungen zu kaufen, die die Keimung verbessern.

Ausweitung von Online-Samenabonnementmodellen

Direktvertriebsportale gewinnen Einsteigergärtner, indem sie saisonale Sortimente mit Anleitungen bündeln. Integrierte Datenanalysen liefern regionsspezifische Sortenempfehlungen und treiben die Wiederkaufrate über den Durchschnitt des traditionellen Einzelhandels. Da sich die Frachtkosten auf das Niveau vor der Pandemie normalisiert haben, haben E-Commerce-Plattformen ihre Bruttomarge zurückgewonnen und können wettbewerbsfähige Preisaktionen anbieten, mit denen stationäre Geschäfte nur schwer mithalten können.

Hybridsameninnovation für verlängerte Blüte

Züchter wenden die MiMe-Technologie (Mitose statt Meiose) an, um genetisch identische Hybriden zu erzeugen, die ihre Vitalität über Vermehrungszyklen hinweg behalten, wodurch die Produktionskosten gesenkt und gleichzeitig die Merkmalsausprägung aufrechterhalten wird. Im Jahr 2024 demonstrierten Studien an Torenia fournieri eine erfolgreiche Betalain-Biosynthese, die das Farbspektrum für Zierpflanzen erweitert. Der Schutz des geistigen Eigentums rund um solche Durchbrüche erhöht die Markteintrittsbarrieren für kleinere Wettbewerber, schafft aber Premium-SKU-Möglichkeiten für etablierte Unternehmen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Energiekosten in gewerblichen Gewächshäusern | -0.8% | Europa und kaltklimabedingtes Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Streitigkeiten über geistiges Eigentum bei proprietären Sorten | -0.4% | Nordamerika, Europa und Japan | Mittelfristig (2–4 Jahre) |

| Zunehmende Präferenz für wartungsarme Hartbeläge | -0.6% | Nordamerika und Europa, aufkeimend im städtischen Asien | Langfristig (≥ 4 Jahre) |

| Biosicherheitsvorschriften, die den Saatguthandel einschränken | -0.5% | Europäische Union, Vereinigte Staaten und Neuseeland | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Energiekosten in gewerblichen Gewächshäusern

Die Volatilität der Erdgaspreise hat die Betriebskosten für Gewächshausgärtner in Dänemark, den Niederlanden und anderen nordeuropäischen Regionen erheblich erhöht, wo die Kultivierung in kontrollierten Umgebungen für die Saatgutproduktion entscheidend ist. Der höhere Heizbedarf in langen Wintern hat Gärtner dazu veranlasst, ihre Gewächshauskapazitäten zu reduzieren oder deren Ausbau zu verzögern. Während LED-Nachrüstungen den langfristigen Energieverbrauch senken können, übt die hohe Anfangsinvestition, die oft zu höheren Zinssätzen finanziert wird, finanziellen Druck auf kleinere Saatgutproduzenten aus, verringert die Gewinnmargen und schränkt die betriebliche Flexibilität ein.

Streitigkeiten über geistiges Eigentum bei proprietären Sorten

Da Züchter zunehmend neuartige Merkmale patentieren lassen, sind Kreuzlizenzstreitigkeiten häufiger geworden, insbesondere wenn die Hybridleistung auf gentechnisch veränderten Eigenschaften beruht. Diese Rechtsstreitigkeiten verbrauchen erhebliche Zeit und Ressourcen und lenken Forschungs- und Entwicklungsbudgets von der Innovation hin zu Rechtsstreitigkeiten um. Die daraus resultierenden Verzögerungen bei der Markteinführung untergraben Pioniervorteile in einem Markt, in dem das saisonale Timing entscheidend ist. Kleinere Saatgutunternehmen, denen es oft an eigenen Teams für geistiges Eigentum mangelt, sind besonders gefährdet und greifen häufig auf White-Label- oder Auftragsproduktionsmodelle zurück, um rechtliche Risiken zu mindern. Obwohl dieser Ansatz ihnen ermöglicht, betriebsfähig zu bleiben, schränkt er ihre Fähigkeit ein, Markenanerkennung aufzubauen und ihr proprietäres Keimplasma vollständig zu nutzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Blumentyp: Dynamik zwischen Einjährigen und Mehrjährigen

Einjährige Samen erzielten im Jahr 2024 46 % des Umsatzes im Blumensamen-Markt und profitierten von schnellen Anbauzyklen, die den Vorlieben von Einsteigergärtnern und Werbekalendarn im Einzelhandel entsprechen. Im Gegensatz dazu wiesen mehrjährige Samen mit einer CAGR von 7,5 % die stärkste Wachstumskurve auf, was den Wunsch der Verbraucher nach wartungsarmen Gärten widerspiegelt, die über mehrere Jahre hinweg ästhetisch ansprechend sind. Zweijährige Angebote bleiben eine Nische für erfahrene Enthusiasten, die eine zweisaisonale Blühleistung suchen.

Mehrjährige Pflanzen stehen auch im Einklang mit Nachhaltigkeitsvorgaben, da ihre tiefen Wurzelsysteme die Bodenstruktur und die Kohlenstoffbindung verbessern, was sie zu einem bevorzugten Bestandteil kommunaler Bepflanzungsausschreibungen macht. Umgekehrt behalten einjährige Pflanzen im Schnittblumengeschenkkanal einen Vorteil aufgrund ihrer lebhaften Farbpalette und Kompatibilität mit Behälterformaten.

Nach Samentyp: Stabilität offen bestäubter Sorten gegenüber Hybridbeschleunigung

Offen bestäubte Samen machten 57 % der Blumensamen-Marktgröße im Jahr 2024 aus, getragen von traditionsbewussten Gärtnern, die Saatgutsparmethoden und genetische Vielfalt schätzen. Das Hybridsegment expandiert jedoch mit einer CAGR von 7,0 % bis 2030, angetrieben durch nachgewiesene Ertragsvorteile, Krankheitsresistenz und verlängerte Blühfenster. Die MiMe-gestützte Vermehrung verspricht, die Kosten für die Produktion einheitlicher Hybridlinien zu senken, was auf eine potenzielle Margenverbesserung für vertikal integrierte Produzenten hindeutet.

Zertifizierte Bio-Gärtner verlassen sich oft auf offen bestäubtes Saatgut, um regulatorische Schwellenwerte für genetische Vielfalt zu erfüllen, doch steigender Schädlingsdruck veranlasst einige Betreiber, zu Hybridsorten zu wechseln, die mit Biofungiziden beschichtet sind. Der Schutz des geistigen Eigentums rund um modernste Genetik verleiht etablierten Unternehmen Premium-Preissetzungsmacht, erhöht jedoch gleichzeitig die Verwaltungspflichten im Rahmen internationaler Verträge. Lieferanten, die eine breite Palette offen bestäubter Sorten mit einer Tiefe an Hybridsorten verbinden können, sind besser positioniert, um Marktanteile im fragmentierten Kundensegment des Blumensamen-Marktes zu gewinnen.

Nach Anwendung: Führungsrolle des Wohnsegments und Dynamik gewerblicher Gewächshäuser

Die Hausgärtnerei machte 51 % des Marktanteils am Umsatz im Jahr 2024 aus und spiegelt einen pandemiebedingten Anstieg der Heimverschönerung wider, der sich zu einer stetigen Freizeitbeschäftigung entwickelt hat. Das gewerbliche Gewächshaussegment ist zwar kleiner, liegt aber auf Kurs für eine CAGR von 7,7 % bis 2030, da Einzelhändler eine ganzjährige Versorgungskontinuität und Zierpflanzenqualität fordern. Öffentliche Parks und institutionelle Bepflanzungen tragen eine stabile Basisnachfrage bei, die durch politische Ziele für Biodiversitätskorridore verankert ist.

Anwendungstrends unterstreichen auch die wachsende Rolle von Landschaftsgestaltungsprojekten in Wohnanlagen, Hotels und Unternehmensgeländen, wo die Nachfrage nach verschiedenen Blumensorten steigt, um den ästhetischen Reiz und den Umweltwert zu steigern. Bildungseinrichtungen und botanische Gärten integrieren die Verwendung von Blumensamen in ihre Nachhaltigkeitsprogramme und fördern das Bewusstsein für einheimische und bestäuberfreundliche Arten. Gleichzeitig erweitern städtische Begrünungsinitiativen wie Straßenbepflanzungen und Dachgärten den Anwendungsbereich von Blumensamen über traditionelle Heim- oder Gewächshausumgebungen hinaus und stärken die langfristige Relevanz des Marktes sowohl im privaten als auch im öffentlichen Bereich.

Nach Vertriebskanal: Widerstandsfähigkeit des stationären Handels inmitten digitaler Wachstumsschübe

Der stationäre Einzelhandel behielt im Jahr 2024 einen Umsatzanteil von 61 %, gestützt durch fest verwurzelte Verbrauchergewohnheiten und die haptische Natur der Saatgutauswahl in Gartencentern. Der Online-Einzelhandel expandiert jedoch mit einer CAGR von 9,2 % und gestaltet den Kaufpfad mit Haustürlieferung und algorithmusgesteuerter Personalisierung neu. Groß- und Mengenabnahmekänale bleiben für Landschaftsgärtner und kommunale Kunden, die in großen Mengen kaufen, unverzichtbar, doch beginnen auch diese professionellen Segmente, mit webbasierten Bestellportalen zu experimentieren.

Die Kanaldynamik spiegelt auch die wachsende Bedeutung von Spezialisten-Baumschulen und Genossenschaftsläden wider, die Nischenpräferenzen wie biologische, Erbstück- oder einheimische Blumensamen bedienen. Supermärkte und Heimwerkerketten widmen Marken-Saatgutpaketen zunehmend Regalfläche und erhöhen so die Sichtbarkeit bei Gelegenheitskäufern. Gleichzeitig überbrücken hybride Einzelhandelsmodelle wie Click-and-Collect-Dienste die Lücke zwischen traditionellen und digitalen Kanälen und bieten Komfort bei gleichzeitiger Beibehaltung der Sicherheit einer physischen Inspektion. Diese sich entwickelnden Formate stärken die Fähigkeit des Marktes, sowohl Hobbygärtner als auch institutionelle Käufer zu erreichen.

Geografische Analyse

Europa hielt im Jahr 2024 einen Anteil von 32 % am globalen Blumensamen-Markt, unterstützt durch seine langjährige gartenbauliche Tradition und günstige politische Rahmenbedingungen, wie Subventionen für die Anlage nektarreicher Blumen an Ackerrandstreifen. Der regionale Markt wird bis 2030 voraussichtlich mit einer CAGR von 4,9 % wachsen, angetrieben durch Ersatznachfrage nach klimaresistenten Sorten bei insgesamt gesättigtem Markt. Während die überarbeiteten phytosanitären Vorschriften der Region strengere Compliance-Anforderungen einführen, wird erwartet, dass sie das Vertrauen der Verbraucher in die Saatgutqualität im Laufe der Zeit stärken. [3]Quelle: Europäische Kommission, "Leitfaden zum Pflanzenschutzrecht 2025," ec.europa.eu

Der Asien-Pazifik-Raum wird bis 2030 voraussichtlich die höchste CAGR von 7,9 % verzeichnen. Dieses Wachstum wird durch eine beschleunigte Urbanisierung und eine wachsende Mittelschicht angetrieben, die Gärtnerei zunehmend als kostengünstige Freizeitbeschäftigung annimmt. Die Region profitiert auch von flexibler Arbeitsverfügbarkeit und relativ entspannten regulatorischen Umgebungen, die schnellere Produkteinführungen ermöglichen, insbesondere über E-Commerce-Plattformen, die traditionelle Einzelhandelsbeschränkungen umgehen.

Nordamerika wächst in einem stetigen Tempo, unterstützt durch das Specialty Crop Block Grant Program des Landwirtschaftsministeriums der Vereinigten Staaten (USDA) und private Investitionen in die Landwirtschaft in kontrollierten Umgebungen. Der kollektive Schwung hält den Blumensamen-Markt auf einem global diversifizierten Kurs. Nordamerika verbindet eine robuste Verbrauchergärtnerei-Kultur mit einer erheblichen institutionellen Nachfrage. Bundeszuschüsse, die über staatliche Landwirtschaftsbehörden geleitet werden, unterstützen die Floristikforschung zu Schädlingsmanagement und nachhaltigen Wachstumsmedien und kommen indirekt Saatgutlieferanten zugute.

Wettbewerbslandschaft

Der Blumensamen-Markt weist eine moderate Konzentration auf, wobei die fünf größten Lieferanten einen erheblichen Umsatzanteil kontrollieren und bedeutenden Spielraum für Nischenspezialisten lassen. Ball Horticultural Company nimmt eine herausragende Stellung ein, unterstützt durch Produktionszentren in Costa Rica, Guatemala und Chile, die 8.000 Gewächshausgärtner und 17.000 Gartencenter in Nordamerika beliefern. Syngenta Group hat eine starke Präsenz und hat seine Strategie kürzlich auf die Kernzierpflanzengenetik neu ausgerichtet, nachdem die FarMore-Gemüsesaatgutbehandlungsplattform an Gowan SeedTech veräußert wurde.

Die japanischen Unternehmen Sakata Seed Corporation und TAKII & CO.,LTD. nutzen ihre Nähe zu den Wachstumsmärkten im Asien-Pazifik-Raum und ihre langjährigen Züchtungskompetenzen, um ihre regionale Dominanz zu festigen. Das deutsche Familienunternehmen Benary exportiert 90 % seiner Produktion in mehr als 120 Länder und festigt damit seine Präsenz im Premium-Beet- und Balkonpflanzensegment. Strategische Prioritäten der Marktführer umfassen die vertikale Integration von Lieferketten, den Einsatz von Gentechnik und die Beschleunigung von Direktvertriebsinitiativen.

Der Akquisitionshunger nimmt zu, da etablierte Agrarmittelunternehmen Zierpflanzensamen als Diversifizierungsweg angesichts der nachlassenden Nachfrage nach Ackerkulturen ins Auge fassen. Die Expansion des Sektors für landwirtschaftliche Biologika unterstützt diesen Ansatz weiter, da benachbarte Biokontrolllösungen den Mehrwert für Zierpflanzengärtner erhöhen, die Alternativen zu herkömmlichen Pestiziden suchen. Marktteilnehmer, die sich auf klimaresistente und bestäuberfreundliche Sorten konzentrieren, können sich in dieser Wettbewerbslandschaft noch differenzieren, sofern sie eine zuverlässige Distribution oder digitale Reichweite erzielen.

Führende Unternehmen der Blumensamen-Branche

Ball Horticultural Company (PanAmerican Seed)

Sakata Seed Corporation

Ernst Benary Samenzucht GmbH

Syngenta Group

TAKII & CO.,LTD.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Syngenta Group stellte die Penny Pro Viola-Serie auf der IPM Essen vor. Die Viola cornuta „Penny Pro”-Serie zeichnet sich durch robuste Pflanzen mit starken Verzweigungseigenschaften aus und erfordert einen reduzierten Einsatz von Pflanzenwachstumsregulatoren. Die Serie, die durch fortschrittliche Phänotypisierungstechniken entwickelt wurde, ist für die Frühjahrs- und Herbstanbausaison optimiert.

- Oktober 2024: Ball Seed veröffentlichte seinen Schnittblumenkatalog 2025–2026. Der neue Zweijahres-Katalog enthält eine erweiterte Auswahl an Samensorten, darunter Löwenmäulchen und Zinnien. Das Unternehmen bietet zusätzliche Unterstützung durch seinen ColorLink-Service und On-Demand-Ressourcen zur Steigerung der Produktionseffizienz.

- Oktober 2024: Syngenta Group kündigte die iCandy Begonien-Serie an, die fünf gefüllt blühende Sorten umfasst, deren bewurzelte Stecklinge nun über Händler in den Vereinigten Staaten erhältlich sind. Die vollständige Markteinführung ist für 2026 geplant, was die anhaltenden Investitionen von Syngenta Group in die Zierpflanzengenetik angesichts der wachsenden Nachfrage nach differenzierten Angeboten im Blumensamen-Markt widerspiegelt.

- Mai 2024: Syngenta Group baute ein technisches Vertriebsteam auf, indem es Regionalmanager in ganz Indien mit Büros in Delhi, Uttarakhand und Pune ernannte. Das Team führt Gärtnertests durch und bietet Unterstützung für Topf- und Beetsamensorten, um die lokale Marktdurchdringung zu erhöhen.

Umfang des globalen Blumensamen-Marktberichts

| Einjährige Blumensamen |

| Mehrjährige Blumensamen |

| Zweijährige Blumensamen |

| Offen bestäubt |

| Hybrid |

| Gewerbliche Gewächshäuser |

| Wohn-/Hausgärtnerei |

| Öffentliche Parks und Institutionen |

| Stationärer Einzelhandel (Gartencenter, Baumärkte) |

| Online-Einzelhandel |

| Groß-/Mengenabnahme |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien und Neuseeland | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Blumentyp | Einjährige Blumensamen | |

| Mehrjährige Blumensamen | ||

| Zweijährige Blumensamen | ||

| Nach Samentyp | Offen bestäubt | |

| Hybrid | ||

| Nach Anwendung | Gewerbliche Gewächshäuser | |

| Wohn-/Hausgärtnerei | ||

| Öffentliche Parks und Institutionen | ||

| Nach Vertriebskanal | Stationärer Einzelhandel (Gartencenter, Baumärkte) | |

| Online-Einzelhandel | ||

| Groß-/Mengenabnahme | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien und Neuseeland | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Blumensamen-Marktes?

Der Blumensamen-Markt wird im Jahr 2025 auf 1,20 Milliarden USD geschätzt.

Wie schnell wird der Blumensamen-Markt bis 2030 wachsen?

Es wird prognostiziert, dass er eine CAGR von 6,8 % verzeichnet und bis 2030 1,67 Milliarden USD erreicht.

Welche Region wächst am schnellsten?

Der Asien-Pazifik-Raum wird voraussichtlich das Wachstum mit einer CAGR von 7,9 % bis 2030 anführen.

Welches Produktsegment dominiert den Blumensamen-Marktanteil?

Einjährige Blumensamen hielten im Jahr 2024 46 % des Umsatzes und sind damit das führende Segment.

Welcher Kanal gewinnt für die Samenverteilung an Bedeutung?

Der Online-Einzelhandel wächst mit einer CAGR von 9,2 % rapide aufgrund abonnementbasierter und datengesteuerter Angebote.

Seite zuletzt aktualisiert am: