Marktgröße und Marktanteil für Gemüsesaatgut

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 81.09 Milliarden US-Dollar |

| Marktgröße (2031) | 105.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.41% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Gemüsesaatgutmarktes durch Mordor Intelligence

Die Marktgröße des Gemüsesaatgutmarktes wurde im Jahr 2025 auf 77,10 Milliarden USD geschätzt und soll von 81,09 Milliarden USD im Jahr 2026 auf 105,52 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,41 % während des Prognosezeitraums (2026–2031). Die Hybridpenetration im asiatisch-pazifischen Raum, die Ausweitung der Anbauflächen im geschützten Anbau in ariden Regionen sowie rasche Durchbrüche in der Genomeditierung verkürzen die Züchtungszyklen und erhöhen die durchschnittlichen Saatgutpreise. Die Einzelhandelsnachfrage nach hochwertigem Gemüse mit einheitlichem Erscheinungsbild und verlängerter Haltbarkeit lenkt Investitionen in merkmalgestapelte Hybriden, während Anforderungen an Klimaresilienz die Forschung und Entwicklung in Richtung Hitze-, Dürre- und Salztoleranz lenken. Vertikale Farmen in Nordamerika und Europa spezifizieren Zwergkopfsalat- und Spinatsorten mit vorhersehbaren 28-Tage-Erntezyklen und schaffen damit eine hochmargige Nische innerhalb des Gemüsesaatgutmarktes.

Wichtigste Erkenntnisse des Berichts

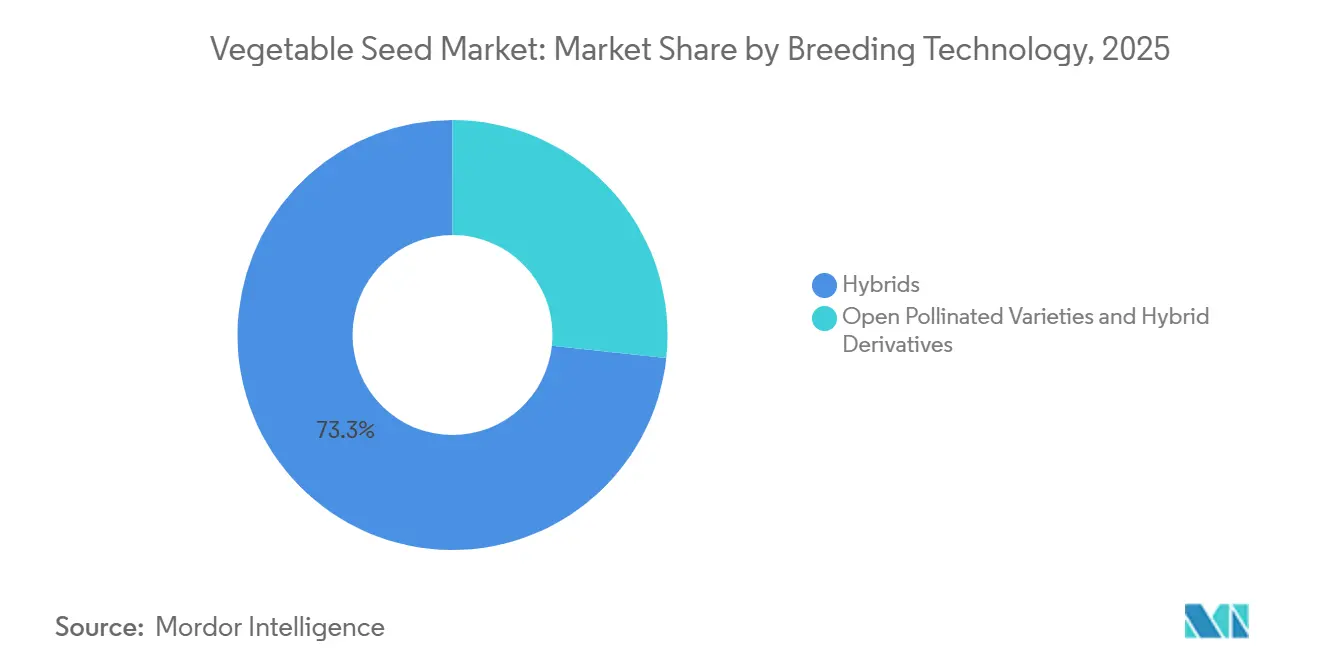

- Nach Züchtungstechnologie hielten Hybriden im Jahr 2025 einen Marktanteil von 73,3 % am Gemüsesaatgutmarkt, und Hybriden werden voraussichtlich bis 2031 mit einer CAGR von 5,6 % wachsen.

- Nach Anbaumechanismus entfielen im Jahr 2025 auf Freilandsysteme 99,6 % des Marktanteils am Gemüsesaatgutmarkt, während der geschützte Anbau bis 2031 voraussichtlich mit einer CAGR von 7,4 % wachsen wird.

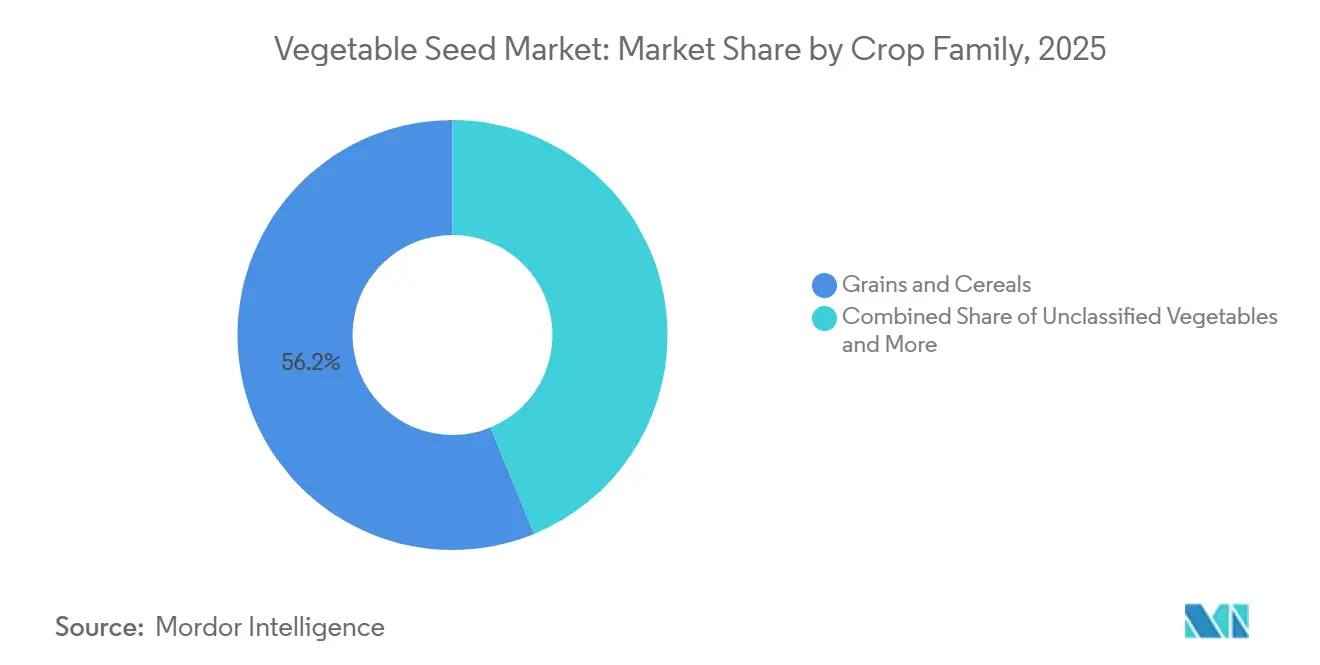

- Nach Pflanzenfamilie führten Getreide & Körnerfrüchte mit einem Marktanteil von 56,2 % am Gemüsesaatgutmarkt im Jahr 2025, und nicht klassifiziertes Gemüse verzeichnet bis 2031 eine CAGR von 6,8 %.

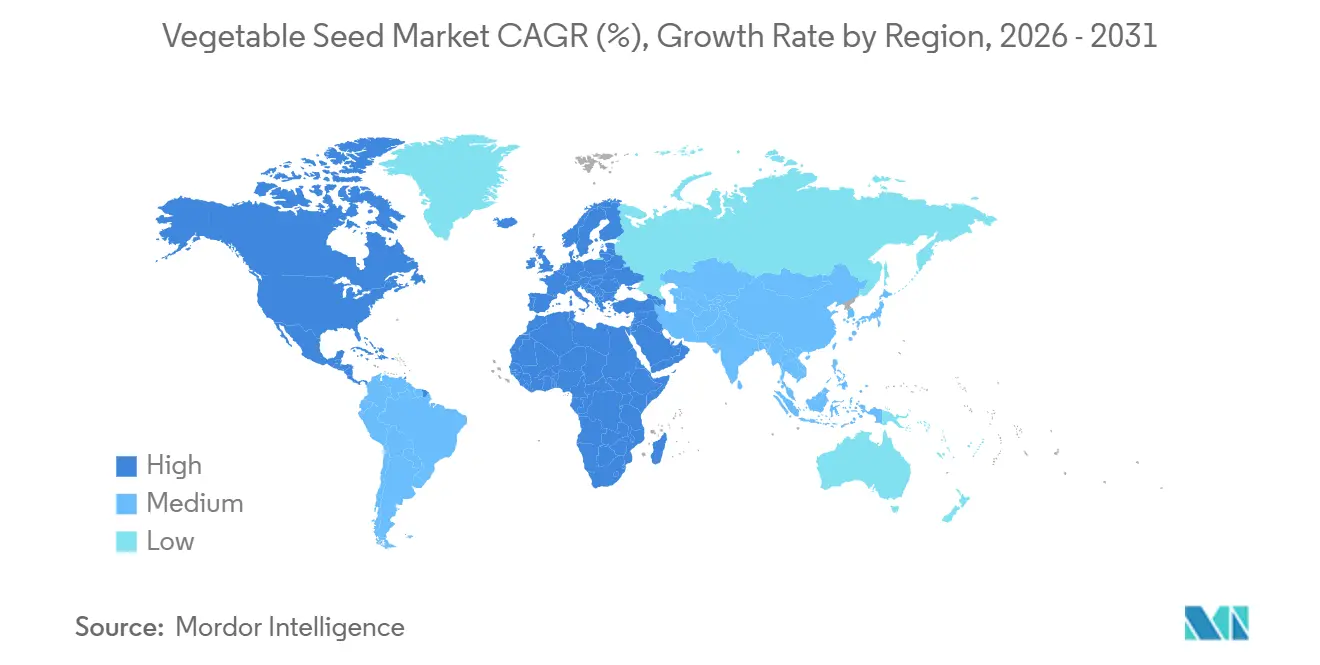

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 33,7 % am Gemüsesaatgutmarkt und soll mit einer CAGR von 6,4 % bis 2031 das schnellste regionale Wachstum verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Gemüsesaatgutmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hybridadoption in Schwellenländern | +1.8% | Asiatisch-pazifischer Raum als Kernregion, Ausstrahlungseffekte auf Afrika und Südamerika | Mittelfristig (2–4 Jahre) |

| Veränderte Verbrauchernachfrage nach ganzjährig verfügbaren Premiumprodukten | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zunahme des geschützten Anbaus in ariden Regionen | +1.5% | Naher Osten und Nordafrika, sekundär in Australien | Mittelfristig (2–4 Jahre) |

| Durchbrüche beim genomeditierten „Schnellzüchtungsverfahren” | +1.0% | Nordamerika, Brasilien, Australien und Japan | Langfristig (≥ 4 Jahre) |

| Boom bei Saatgutspezifikationen für vertikale Farmen | +0.6% | Nordamerika und Europa, Pilotprojekte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Klimaresistente Sorten für Toleranz gegenüber abiotischem Stress | +1.4% | Global, mit Spitzenwerten in Subsahara-Afrika, Südasien und dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hybridadoption beschleunigt sich in Schwellenländern

Kleinbauern in Indien, China und Südostasien ersetzen zunehmend offen bestäubte Sorten durch F1-Hybriden. Dieser Wandel wird durch staatliche Förderprogramme und effektive Beratungsdienste vorangetrieben, die die Hybridadoption in Ländern wie Indien, Brasilien und Vietnam fördern. Indiens Unterprogramm für Saatgut und Pflanzenmaterial hat im Jahr 2025 12 Milliarden INR (144 Millionen USD) für den Kauf von Hybridgemüsesaatgut bereitgestellt, mit Schwerpunkt auf Tomaten, Chili und Zwiebeln [1]Quelle: Indischer Rat für Agrarforschung, „Technologie der Gemüsesaatgutproduktion”, icar.org.in. Es werden lokale Saatgutproduktionszentren eingerichtet, um Lieferketten zu optimieren und Sorten zu entwickeln, die auf regionale Klimabedingungen zugeschnitten sind, was die Hybridadoption weiter fördert. Darüber hinaus errichten multinationale Unternehmen Züchtungsstationen, um diese Chancen zu nutzen. Diese Entwicklungen tragen zu Produktivitätssteigerungen bei und helfen, Ertragslücken zu schließen und die inländische Ernährungssicherheit in dicht besiedelten Regionen zu stärken.

Veränderte Verbrauchernachfrage nach ganzjährig verfügbaren Premiumprodukten

Einzelhandelsketten in Nordamerika und Europa stellen zunehmend höhere Anforderungen an das Erscheinungsbild, die Haltbarkeit und die Geschmackskonsistenz von Gemüse. Dieser Trend veranlasst Erzeuger, hochwertiges Hybridsaatgut mit Eigenschaften einzusetzen, die für die Logistik über weite Strecken ausgelegt sind. So verlangen Walmart und Tesco von Tomatenlieferanten beispielsweise die Verwendung von Sorten mit verlängerter Rebenstandzeit und einheitlicher roter Farbe. Diese Eigenschaften, für die Saatgutroyalties zwischen 80 und 120 USD pro Kilogramm anfallen, helfen, Nachernteverluste um 15 % bis 20 % zu reduzieren. Dieser Wandel lenkt die Saatgutforschung und -entwicklung (F&E) auf verbraucherorientierte Eigenschaften wie Süße bei Paprika, Knackigkeit bei Gurken und reduzierte Bitterkeit bei Auberginen – Qualitäten, die bisher gegenüber dem agronomischen Ertrag zweitrangig waren. Darüber hinaus treibt die wachsende Beliebtheit von Kochboxen und vorgeschnittenem Salat die Nachfrage nach Kopfsalat- und Spinatsorten an, die langsam schossen und nach dem Schneiden nur minimal oxidieren. Betreiber vertikaler Farmen nehmen diese Spezifikationen nun in ihre Saatgutkaufverträge auf.

Boom bei Saatgutspezifikationen für vertikale Farmen

Betreiber von Innenraumfarmen suchen zunehmend nach Gemüsesorten mit kompakter Architektur, schneller Reife und vorhersehbarem Nährstoffbedarf, den traditionell im Freiland gezüchtete Sorten nicht erfüllen können. Unternehmen wie AeroFarms und Plenty Unlimited arbeiten mit Saatgutproduzenten zusammen, um proprietäre Kopfsalat- und Spinatsorten mit 28-Tage-Erntezyklen zu entwickeln – 40 % kürzer als bei herkömmlichen Gewächshaussorten. Diese Sorten verfügen zudem über Wurzelsysteme, die für die aeroponische und hydroponische Nährstoffversorgung optimiert sind. Die Entwicklung dieser Sorten mit extrem kurzen Zyklen stützt sich auf Eigenschaften wie Zwerggen-Stapel und Photoperioden-Unempfindlichkeit. Saatgutzüchter beziehen diese Eigenschaften von Wildverwandten und integrieren sie durch markergestützte Selektion. Da der globale Markt für vertikale Landwirtschaft wächst, wird die Nachfrage nach spezialisiertem Saatgut voraussichtlich jährlich steigen und eine hochmargige Nische für Züchter schaffen, die mit Farmbetreibern zusammenarbeiten, um maßgeschneiderte Sorten gemeinsam zu entwickeln.

Klimaresistente Sorten für Toleranz gegenüber abiotischem Stress

Hitzewellen, Dürren und Bodenversalzung veranlassen Erzeuger, Gemüsesorten mit verbesserter Toleranz gegenüber abiotischem Stress einzusetzen. Dieser Wandel beeinflusst die Züchtungsprioritäten und verlagert den Fokus von der Ertragsmaximierung hin zur Stressresilienz. Das Internationale Zentrum für Agrarforschung in Trockengebieten stellte 2025 hitzeverträgliches Tomatengermplasma vor, das in der Lage ist, den Fruchtansatz bei Temperaturen von bis zu 38 Grad Celsius aufrechtzuerhalten – 4 Grad höher als bei herkömmlichen Hybriden. Diese Eigenschaft wurde von wilden Solanum-Arten aus Peru abgeleitet. Ebenso validierte Indiens Indischer Rat für Agrarforschung im Jahr 2024 salztolerante Zwiebelsorten, die in Böden mit einer elektrischen Leitfähigkeit von bis zu 8 dS/m vermarktungsfähige Zwiebeln produzieren können. Dieser Fortschritt hat den Zwiebelanbau in Küstenregionen ermöglicht, die zuvor für die Produktion ungeeignet waren. Die Züchtung auf abiotische Stresstoleranz erfordert in der Regel 6 bis 8 Jahre mit Mehrstandortversuchen, um die Leistung unter verschiedenen Stressbedingungen zu bestätigen. Genomeditierungswerkzeuge beginnen, diesen Zeitrahmen zu verkürzen, indem sie eine direkte Manipulation von Stressreaktionswegen ermöglichen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Royaltykosten für patentierte Eigenschaften | -0.9% | Global, mit starken Auswirkungen in Südasien und Subsahara-Afrika | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Verzögerungen bei genomeditierten Sorten | -0.7% | Europäische Union, mit Sekundäreffekten in Südamerika | Langfristig (≥ 4 Jahre) |

| Germplasmapiraterie und informeller Saatguthandel | -0.6% | Südasien, Subsahara-Afrika und Teile Südostasiens | Mittelfristig (2–4 Jahre) |

| Zunehmende Häufigkeit saatgutübertragener Krankheitserreger | -0.5% | Global, mit Schwerpunkten in tropischen und subtropischen Zonen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Germplasmapiraterie und informeller Saatguthandel

In Südasien und Subsahara-Afrika hat die schwache Durchsetzung von Pflanzensortenschutzgesetzen die unbefugte Vermehrung von proprietärem Hybridsaatgut ermöglicht. Diese Praxis wirkt sich negativ auf die Einnahmen aus und schreckt Investitionen in Züchtungsprogramme für diese Regionen ab. Gefälschtes Saatgut enthält häufig abweichende Sorten oder Hybriden niedrigerer Generationen mit verminderter Leistung. Um dieses Problem anzugehen, setzen Saatgutunternehmen molekulare Marker und DNA-Fingerprinting ein, um die Saatgutauthentizität zu überprüfen und rechtliche Schritte gegen Fälscher einzuleiten. Die Durchsetzung bleibt jedoch aufgrund unterbesetzter landwirtschaftlicher Inspektionsbehörden in diesen Gebieten inkonsistent. Blockchain-basierte Saatgutrückverfolgbarkeitssysteme haben sich als potenzielle Lösung herausgestellt, obwohl ihre Einführung derzeit auf Premium-Marktsegmente beschränkt ist, in denen Käufer bereit sind, für Herkunftsnachweise einen Aufpreis zu zahlen.

Zunehmende Häufigkeit saatgutübertragener Krankheitserreger

Ausbrüche saatgutübertragener Krankheitserreger, wie bakterieller Krebs bei Tomaten und eckige Blattfleckenkrankheit bei Gurken, führen zu Produktrückrufen und vermindern das Vertrauen der Landwirte in die Qualität von Hybridsaatgut. Im Jahr 2025 quarantänisierte der Tier- und Pflanzenschutzdienst des US-amerikanischen Landwirtschaftsministeriums 18 Saatgutpartien aufgrund einer Kontamination mit Clavibacter michiganensis, einem Bakterium, das bakteriellen Krebs verursacht und Tomatenerträge um 50 % bis 80 % reduzieren kann [2]Quelle: Tier- und Pflanzenschutzdienst des US-amerikanischen Landwirtschaftsministeriums, „Quarantänen für saatgutübertragene Krankheitserreger 2025”, aphis.usda.gov. Um diesen Herausforderungen zu begegnen, setzen Saatgutunternehmen Maßnahmen wie Heißwasserbehandlungen, Chlordioxid-Begasung und biologische Saatgutbeschichtungen ein, um Krankheitserreger zu eliminieren. Diese Maßnahmen erhöhen die Produktionskosten um 10 bis 30 USD pro Kilogramm und können die Keimraten um 2 % bis 5 % senken. Darüber hinaus verschärft der Klimawandel das Problem, indem er das geografische Verbreitungsgebiet saatgutübertragener Pilze und Bakterien auf bisher gemäßigte Regionen ausweitet. Dieser Trend zwingt Züchter, sich auf die Entwicklung krankheitsresistenter Sorten für wärmer werdende Klimazonen zu konzentrieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Züchtungstechnologie: Hybriden dominieren, Genomediting beschleunigt sich

Hybriden hielten im Jahr 2025 einen Marktanteil von 73,3 % am Gemüsesaatgutmarkt und sollen bis 2031 mit einer CAGR von 5,6 % wachsen – eine Dominanz, die auf ihrem Ertragsvorsprung und ihrer Einheitlichkeit beruht, Eigenschaften, die Verarbeiter und Einzelhändler für die Effizienz der Lieferkette fordern. Der Wandel hin zu Hybriden ist im asiatisch-pazifischen Raum am ausgeprägtesten, wo staatliche Förderprogramme in Indien und China die Kosten für Hybridsaatgut im Jahr 2025 um 30 % bis 50 % gesenkt haben und so den Ersatz offen bestäubter Sorten (OPV) bei Tomaten, Gurken und Zwiebeln beschleunigen.

Genomedierte Hybriden ziehen F&E-Investitionen an, da sie die Merkmalsstapelung in 5 Jahren ermöglichen, anstatt der 8 bis 10 Jahre, die für herkömmliche Rückkreuzungen erforderlich sind – ein Geschwindigkeitsvorteil, der entscheidend ist, um auf aufkommende Schädlingsdrücke und Klimastress zu reagieren. Hybridderivate, also Saatgut der zweiten oder dritten Generation, das aus F1-Hybriden gewonnen wird, nehmen in Entwicklungsmärkten, in denen die Durchsetzung des Pflanzensortenschutzes schwach ist, eine Grauzone ein. Die Hybridpenetration wird sich dort intensivieren, wo Traktoren und optische Sortierer gleichmäßige Pflanzenabstände und synchronisierte Reife erfordern. Genomedierte Elternlinien, die in Versuchsparzellen in Kalifornien und Shandong eingeführt werden, sollen eine weitere Schicht an Krankheitsresistenz und Festigkeit hinzufügen und den Leistungsvorsprung der Hybriden stärken. Royalty-Müdigkeit bei kleineren Erzeugern erhält eine lebensfähige Nische für öffentliche offen bestäubte Linien aufrecht.

Nach Anbaumechanismus: Geschützte Systeme gewinnen Marktanteile

Freilandsysteme entfielen im Jahr 2025 auf 99,6 % des Marktanteils am Gemüsesaatgutmarkt und bedienen den Massenmarkt für Gemüse. Diese Systeme priorisieren Kosteneffizienz und Großproduktion, um den globalen Ernährungssicherheitsbedarf zu decken. Traditionelle Anbausysteme bleiben in Regionen wie Asien, Afrika und Südamerika vorherrschend. Der Freilandanbau dominiert weiterhin die Produktion von Grundnahrungsgemüse wie Zwiebeln, Kartoffeln und Kohl, wo mechanisierte Ernte und große Parzellen den Einsatz von kostengünstigerem Saatgut und extensiven agronomischen Praktiken unterstützen.

Der geschützte Anbau soll bis 2031 mit einer jährlichen Wachstumsrate (CAGR) von 7,4 % wachsen, angetrieben durch erhöhte Investitionen in klimakontrollierte Infrastruktur in Regionen wie dem Nahen Osten, Nordafrika und Teilen Europas. So hat beispielsweise die Nationale Gesellschaft für Agrarentwicklung Saudi-Arabiens im Jahr 2025 1,06 Milliarden USD für den Ausbau der Gewächshauskapazitäten für Kulturen wie Tomaten, Gurken und Paprika bereitgestellt. Diese Bemühungen konzentrieren sich auf Saatgutsorten mit Salztoleranz und Hitzeresilienz – Eigenschaften, die Freilandsorten in der Regel fehlen. Der Wandel zum geschützten Anbau ist besonders in wasserarmen Regionen fortgeschritten, wo Technologien wie Tropfbewässerung und kontrollierte Umgebungen den Wasserverbrauch um 60 % bis 80 % reduzieren. Dieser Nachhaltigkeitsvorteil zieht sowohl staatliche Anreize als auch Investitionen des Privatsektors an.

Nach Pflanzenfamilie: Getreide & Körnerfrüchte führt, nicht klassifiziertes Gemüse steigt stark an

Getreide und Körnerfrüchte sollen den Gemüsesaatgutmarkt mit einem Marktanteil von 56,2 % im Jahr 2025 anführen. Diese Kulturen, darunter Weizen, Reis, Mais und Gerste, sind Grundnahrungsmittel mit konstant hoher Nachfrage für Ernährungssicherheit und kommerziellen Anbau. Landwirte priorisieren ihren Anbau aufgrund seiner wesentlichen Rolle in der täglichen Ernährung und der landwirtschaftlichen Großproduktion. Folglich investieren Saatgutunternehmen stark in die Verbesserung von Erträgen, Krankheitsresistenz und Klimaanpassungsfähigkeit für diese Kulturen und festigen damit ihre dominante Position im gesamten Saatgutmarkt.

Nicht klassifiziertes Gemüse soll bis 2031 mit einer CAGR von 6,8 % wachsen. Diese Kategorie umfasst eine vielfältige Palette von Neben-, Regional- und Spezialgemüse, das nicht unter die wichtigsten Kulturtypen fällt. Die zunehmende Beliebtheit dieser Kulturen wird durch veränderte Verbraucherpräferenzen, steigende Nachfrage nach abwechslungsreicher Ernährung sowie das Wachstum von Küchengärten und Nischenlandwirtschaft angetrieben. Ihr kombiniertes Marktvolumen, ihre Vielfalt und ihr wachsender Anbau tragen zu ihrer bedeutenden und wachsenden Rolle im Gemüsesaatgutmarkt bei.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf einen Anteil von 33,7 % am Gemüsesaatgutmarkt und soll das schnellste regionale Wachstum mit einer CAGR von 6,4 % bis 2031 erzielen. Dieses Wachstum spiegelt ein moderates Tempo aufgrund der Marktreife und der Dominanz großer kommerzieller Erzeuger wider, die bereits Hybridtechnologie eingeführt haben. Die Vereinigten Staaten bleiben der größte Markt in der Region, wobei das Central Valley in Kalifornien und der Gemüsegürtel in Florida die Nachfrage nach dürretoleranten Gurken- und hitzeverträglichen Tomatenhybriden antreiben. Darüber hinaus stellt Mexikos Gemüseexportsektor, der 60 % der Wintertomaten- und Paprikaimporte der Vereinigten Staaten liefert, auf geschützte Anbausysteme um. Diese Systeme erfordern spezialisierte Gewächshaussorten mit Krankheitsresistenz und verlängerter Haltbarkeit.

Europa verzeichnet das langsamste regionale Wachstum, beeinträchtigt durch regulatorische Verzögerungen bei genomeditierten Sorten und begrenzte Möglichkeiten zur Flächenausweitung. Die laufende Debatte der Europäischen Union über Genomediting-Vorschriften verzögert kommerzielle Pipelines, wobei bis 2028 keine Genehmigungen erwartet werden. Frankreich und Deutschland, die größten Märkte der Region, konzentrieren sich auf ökologische und Erbstücksgemüsesorten, um die Verbrauchernachfrage nach nachhaltigen, rückverfolgbaren Lebensmitteln zu befriedigen. Dieser Trend unterstützt das Wachstum offen bestäubter Sorten und von Nischensaatgutunternehmen.

Der südamerikanische Markt expandiert, angeführt von den wachsenden Gemüseexportsektoren Brasiliens und Argentiniens. Im Jahr 2025 genehmigte Brasiliens Landwirtschaftsministerium drei genomedierte Gemüsesorten, darunter eine Tomate mit hohem Lycopingehalt und eine dürretolerante Paprika, und positionierte das Land damit als Vorreiter bei der Kommerzialisierung von Genomediting [3]Quelle: Brasilianisches Landwirtschaftsministerium, „Genomediting-Genehmigungen für den Gartenbau 2025”, gov.br. Das Wachstum der Region wird durch wirtschaftliche Instabilität in Argentinien und regulatorische Unsicherheit in kleineren Märkten wie Kolumbien und Peru gedämpft. Diese Faktoren verzögern Infrastrukturinvestitionen und die Einführung von Hybridsaatgut. Der Markt im Nahen Osten verzeichnet Wachstum, das durch staatliche Investitionen in geschützte Anbauinfrastruktur zur Verringerung der Abhängigkeit von Lebensmittelimporten angetrieben wird. Diese Initiativen sollen die Einführung fortschrittlicher Gemüsesaatgutsorten unterstützen, die auf die klimatischen Bedingungen der Region zugeschnitten sind.

Wettbewerbslandschaft

Der Gemüsesaatgutmarkt ist fragmentiert, mit wichtigen Akteuren wie BASF SE, Bayer AG, Groupe Limagrain, Rijk Zwaan Zaadteelt en Zaadhandel BV und Sakata Seed Corporation. Bayer AG nutzt sein F&E-Netzwerk im Bereich Pflanzenwissenschaften, um CRISPR-gestützte Tomaten- und Paprikahybriden einzuführen und die Züchtungszeit um ein Drittel zu verkürzen. Groupe Limagrain setzt durch Tochtergesellschaften in der Türkei und Indien auf regionsspezifische Züchtungsprogramme für Solanaceae und Blattgemüse. Sakata Seed Corporation investiert in stresstolerante Cucurbits, um Ertragsverluste durch Dürren in Südostasien zu bekämpfen. Rijk Zwaan Zaadteelt en Zaadhandel BV pflegt sein Premium-Kopfsalat-Franchise durch die Kombination verlängerter Haltbarkeit mit Kompatibilität für die Automatisierung in vertikalen Anbausystemen. BASF SE integriert sein biologisches Pflanzenschutzportfolio mit krankheitsresistenten Saatgutangeboten, um umfassende Lösungen auf Hofebene zu liefern.

Mittelständische Unternehmen wie East-West Seed und Takii and Company Limited zeichnen sich durch lokalisierte Züchtung aus, die auf tropische Kleinbauern zugeschnitten ist. Aufstrebende Akteure wie 80 Acres Farms arbeiten mit Genlabors zusammen, um Saatgutlinien ausschließlich für den Innenraumanbau gemeinsam zu entwickeln. Globale Marktführer schützen ihr Germplasma durch abgestufte Lizenzierungs- und Stewardship-Programme, obwohl Piraterie eine Herausforderung bleibt und die Einführung molekularer Tags zur Authentifizierung von Saatgutpartien vorantreibt.

Kooperationen zwischen Saatgutunternehmen und Agritech-Startups nehmen zu. Jüngste Vereinbarungen verbinden Genomediting-Unternehmen mit konventionellen Züchtern, um die Kommerzialisierung hochwertiger Eigenschaften zu beschleunigen, insbesondere solcher im Zusammenhang mit Nährstoffanreicherung und Toleranz gegenüber abiotischem Stress. Risikokapital verlagert sich auf Plattformen, die genomische Daten mit prädiktiver Modellierung integrieren, mit dem Ziel, die Kosten für Sortenprüfungen um 50 % zu senken.

Marktführer im Gemüsesaatgutbereich

BASF SE

Bayer AG

Groupe Limagrain

Rijk Zwaan Zaadteelt en Zaadhandel BV

Sakata Seeds Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: DENSO übernahm das niederländische Unternehmen Axia Vegetable Seeds, um seine Kapazitäten im Bereich Agrartechnologie zu stärken und eine nachhaltige Landwirtschaft durch die Entwicklung von Tomatensaatgut voranzutreiben. Die Übernahme konzentriert sich auf die Kombination von künstlicher Intelligenz und Automatisierung zur Entwicklung klimaresistenter, ertragstarker Saatgutlösungen für den Gewächshausanbau.

- Februar 2025: Advanta Seeds und KPAGRO errichteten eine Trocknungsanlage für Süßmaissaatgut in Lopburi, Thailand, um die Saatgutqualität und Verarbeitungseffizienz zu verbessern. Diese Anlage stärkt Thailands Position als globales Zentrum für die Produktion von tropischem Süßmaissaatgut.

- März 2024: Syngenta Vegetable Seeds hat in Indien ein Saatgutgesundheitslabor eröffnet, um die Saatgutqualität und die phytosanitäre Konformität weltweit zu verbessern. Die Einrichtung wird Diagnosetests unterstützen und Indiens Position im internationalen Saatguthandel stärken.

Berichtsumfang des globalen Gemüsesaatgutmarktes

Gemüsesaatgut sind reife, befruchtete Samenanlagen von Gemüsepflanzen, die eine embryonale Pflanze, eine Nahrungsreserve und eine Schutzhülle enthalten. Sie fungieren als primäre Fortpflanzungseinheiten, die zur Aussaat zur Kultivierung neuer essbarer Pflanzen verwendet werden. Dieses Saatgut ist ein entscheidender landwirtschaftlicher Betriebsmittel für den Anbau von Kulturen wie Tomaten, Kopfsalat und Karotten. Der Bericht über den Gemüsesaatgutmarkt ist segmentiert nach Züchtungstechnologie (Hybriden und offen bestäubten Sorten sowie Hybridderivaten), Anbaumechanismus (Freilandanbau und geschützter Anbau), Pflanzenfamilie (Brassicas, Cucurbits, Wurzeln und Zwiebeln sowie weitere) und Geografie (Nordamerika, Südamerika, Europa, Afrika und weitere). Die Marktprognosen werden in Wert (USD) und Volumen (Metrische Tonnen) angegeben.

| Hybriden |

| Offen bestäubte Sorten und Hybridderivate |

| Freilandanbau |

| Geschützter Anbau |

| Brassicas | Kohl |

| Blumenkohl und Brokkoli | |

| Andere Brassicas | |

| Cucurbits | Gurke und Gewürzgurke |

| Kürbis und Squash | |

| Andere Cucurbits | |

| Wurzeln und Zwiebeln | Knoblauch |

| Zwiebel | |

| Kartoffel | |

| Andere Wurzeln und Zwiebeln | |

| Solanaceae | Chili |

| Aubergine | |

| Tomate | |

| Andere Solanaceae | |

| Nicht klassifiziertes Gemüse | Spargel |

| Kopfsalat | |

| Okra | |

| Erbsen | |

| Spinat | |

| Anderes nicht klassifiziertes Gemüse |

| Afrika | Nach Züchtungstechnologie | |

| Nach Anbaumechanismus | ||

| Nach Kultur | ||

| Nach Land | Ägypten | |

| Äthiopien | ||

| Ghana | ||

| Kenia | ||

| Nigeria | ||

| Südafrika | ||

| Tansania | ||

| Übriges Afrika | ||

| Asiatisch-pazifischer Raum | Nach Züchtungstechnologie | |

| Nach Anbaumechanismus | ||

| Nach Kultur | ||

| Australien | ||

| Bangladesch | ||

| China | ||

| Indien | ||

| Indonesien | ||

| Japan | ||

| Myanmar | ||

| Pakistan | ||

| Philippinen | ||

| Thailand | ||

| Vietnam | ||

| Übriger asiatisch-pazifischer Raum | ||

| Europa | Nach Züchtungstechnologie | |

| Nach Anbaumechanismus | ||

| Nach Kultur | ||

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Niederlande | ||

| Polen | ||

| Rumänien | ||

| Russland | ||

| Spanien | ||

| Ukraine | ||

| Vereinigtes Königreich | ||

| Übriges Europa | ||

| Naher Osten | Nach Züchtungstechnologie | |

| Nach Anbaumechanismus | ||

| Nach Kultur | ||

| Iran | ||

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Nordamerika | Nach Züchtungstechnologie | |

| Nach Anbaumechanismus | ||

| Nach Kultur | ||

| Kanada | ||

| Mexiko | ||

| Vereinigte Staaten | ||

| Übriges Nordamerika | ||

| Südamerika | Nach Züchtungstechnologie | |

| Nach Anbaumechanismus | ||

| Nach Kultur | ||

| Argentinien | ||

| Brasilien | ||

| Übriges Südamerika | ||

| Züchtungstechnologie | Hybriden | ||

| Offen bestäubte Sorten und Hybridderivate | |||

| Anbaumechanismus | Freilandanbau | ||

| Geschützter Anbau | |||

| Pflanzenfamilie | Brassicas | Kohl | |

| Blumenkohl und Brokkoli | |||

| Andere Brassicas | |||

| Cucurbits | Gurke und Gewürzgurke | ||

| Kürbis und Squash | |||

| Andere Cucurbits | |||

| Wurzeln und Zwiebeln | Knoblauch | ||

| Zwiebel | |||

| Kartoffel | |||

| Andere Wurzeln und Zwiebeln | |||

| Solanaceae | Chili | ||

| Aubergine | |||

| Tomate | |||

| Andere Solanaceae | |||

| Nicht klassifiziertes Gemüse | Spargel | ||

| Kopfsalat | |||

| Okra | |||

| Erbsen | |||

| Spinat | |||

| Anderes nicht klassifiziertes Gemüse | |||

| Geografie | Afrika | Nach Züchtungstechnologie | |

| Nach Anbaumechanismus | |||

| Nach Kultur | |||

| Nach Land | Ägypten | ||

| Äthiopien | |||

| Ghana | |||

| Kenia | |||

| Nigeria | |||

| Südafrika | |||

| Tansania | |||

| Übriges Afrika | |||

| Asiatisch-pazifischer Raum | Nach Züchtungstechnologie | ||

| Nach Anbaumechanismus | |||

| Nach Kultur | |||

| Australien | |||

| Bangladesch | |||

| China | |||

| Indien | |||

| Indonesien | |||

| Japan | |||

| Myanmar | |||

| Pakistan | |||

| Philippinen | |||

| Thailand | |||

| Vietnam | |||

| Übriger asiatisch-pazifischer Raum | |||

| Europa | Nach Züchtungstechnologie | ||

| Nach Anbaumechanismus | |||

| Nach Kultur | |||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Niederlande | |||

| Polen | |||

| Rumänien | |||

| Russland | |||

| Spanien | |||

| Ukraine | |||

| Vereinigtes Königreich | |||

| Übriges Europa | |||

| Naher Osten | Nach Züchtungstechnologie | ||

| Nach Anbaumechanismus | |||

| Nach Kultur | |||

| Iran | |||

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Nordamerika | Nach Züchtungstechnologie | ||

| Nach Anbaumechanismus | |||

| Nach Kultur | |||

| Kanada | |||

| Mexiko | |||

| Vereinigte Staaten | |||

| Übriges Nordamerika | |||

| Südamerika | Nach Züchtungstechnologie | ||

| Nach Anbaumechanismus | |||

| Nach Kultur | |||

| Argentinien | |||

| Brasilien | |||

| Übriges Südamerika | |||

Marktdefinition

- Kommerzielles Saatgut - Für die Zwecke dieser Studie wurden nur kommerzielle Saatgüter in den Umfang einbezogen. Betriebseigenes Saatgut, das nicht kommerziell etikettiert ist, ist vom Umfang ausgeschlossen, auch wenn ein geringer Prozentsatz des betriebseigenen Saatguts kommerziell unter Landwirten gehandelt wird. Der Umfang schließt auch vegetativ vermehrte Kulturen und Pflanzenteile aus, die möglicherweise kommerziell auf dem Markt verkauft werden.

- Anbaufläche - Bei der Berechnung der Anbaufläche unter verschiedenen Kulturen wurde die Brutto-Anbaufläche berücksichtigt. Diese wird auch als geerntete Fläche bezeichnet und umfasst gemäß der Ernährungs- und Landwirtschaftsorganisation (FAO) die gesamte unter einer bestimmten Kultur über alle Anbausaisons kultivierte Fläche.

- Saatgutersatzrate - Die Saatgutersatzrate ist der Prozentsatz der ausgesäten Fläche an der gesamten in der Saison gepflanzten Kulturfläche, bei der zertifiziertes/qualitativ hochwertiges Saatgut anstelle von betriebseigenem Saatgut verwendet wird.

- Geschützter Anbau - Der Bericht definiert geschützten Anbau als den Prozess des Anbaus von Kulturen in einer kontrollierten Umgebung. Dazu gehören Gewächshäuser, Glashäuser, Hydroponik, Aeroponik oder andere Anbausysteme, die die Kultur vor abiotischem Stress schützen. Der Anbau im Freiland unter Verwendung von Plastikfolie ist jedoch von dieser Definition ausgeschlossen und wird dem Freilandanbau zugerechnet.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Reihenkulturen | Dabei handelt es sich in der Regel um Feldkulturen, die verschiedene Kulturkategorien wie Getreide und Körnerfrüchte, Ölsaaten, Faserpflanzen wie Baumwolle, Hülsenfrüchte und Futterpflanzen umfassen. |

| Solanaceae | Dies ist die Familie der Blütenpflanzen, zu der Tomaten, Chili, Auberginen und andere Kulturen gehören. |

| Cucurbits | Sie repräsentiert eine Kürbisfamilie, die aus etwa 965 Arten in rund 95 Gattungen besteht. Die für diese Studie berücksichtigten Hauptkulturen umfassen Gurke und Gewürzgurke, Kürbis und Squash sowie andere Kulturen. |

| Brassicas | Es ist eine Pflanzengattung aus der Kohl- und Senfpflanzenfamilie. Sie umfasst Kulturen wie Karotten, Kohl, Blumenkohl und Brokkoli. |

| Wurzeln und Zwiebeln | Das Segment Wurzeln und Zwiebeln umfasst Zwiebeln, Knoblauch, Kartoffeln und andere Kulturen. |

| Nicht klassifiziertes Gemüse | Dieses Segment im Bericht umfasst Kulturen, die keiner der oben genannten Kategorien angehören. Dazu gehören Kulturen wie Okra, Spargel, Kopfsalat, Erbsen, Spinat und andere. |

| Hybridsaatgut | Es ist die erste Generation des Saatguts, das durch kontrollierte Kreuzbestäubung und durch die Kombination von zwei oder mehr Sorten oder Arten produziert wird. |

| Transgenes Saatgut | Es ist ein Saatgut, das genetisch verändert wurde, um bestimmte gewünschte Input- und/oder Output-Eigenschaften zu enthalten. |

| Nicht-transgenes Saatgut | Das durch Kreuzbestäubung ohne genetische Veränderung produzierte Saatgut. |

| Offen bestäubte Sorten und Hybridderivate | Offen bestäubte Sorten produzieren sortenechtes Saatgut, da sie sich nur mit anderen Pflanzen derselben Sorte kreuzen. |

| Andere Solanaceae | Die unter andere Solanaceae berücksichtigten Kulturen umfassen Paprika und andere verschiedene Paprikasorten je nach Lokalität der jeweiligen Länder. |

| Andere Brassicaceae | Die unter andere Brassicas berücksichtigten Kulturen umfassen Radieschen, Rüben, Rosenkohl und Grünkohl. |

| Andere Wurzeln und Zwiebeln | Die unter andere Wurzeln und Zwiebeln berücksichtigten Kulturen umfassen Süßkartoffeln und Maniok. |

| Andere Cucurbits | Die unter andere Cucurbits berücksichtigten Kulturen umfassen Kürbisse (Flaschenkürbis, Bitterkürbis, Rippengurke, Schlangenkürbis und andere). |

| Anderes Getreide und andere Körnerfrüchte | Die unter anderes Getreide und andere Körnerfrüchte berücksichtigten Kulturen umfassen Gerste, Buchweizen, Kanariensaat, Triticale, Hafer, Hirse und Roggen. |

| Andere Faserpflanzen | Die unter andere Faserpflanzen berücksichtigten Kulturen umfassen Hanf, Jute, Agavefasern, Flachs, Kenaf, Ramie, Abaka, Sisal und Kapok. |

| Andere Ölsaaten | Die unter andere Ölsaaten berücksichtigten Kulturen umfassen Erdnüsse, Hanfsamen, Senfsamen, Rizinussamen, Saflorsamen, Sesamsamen und Leinsamen. |

| Andere Futterpflanzen | Die unter andere Futterpflanzen berücksichtigten Kulturen umfassen Napiersgras, Hafergrass, Weißklee, Weidelgras und Timotheegras. Andere Futterpflanzen wurden je nach Lokalität der jeweiligen Länder berücksichtigt. |

| Hülsenfrüchte | Taubenerbsen, Linsen, Acker- und Pferdebohnen, Wicken, Kichererbsen, Kuherbsen, Lupinen und Bambara-Bohnen sind die unter Hülsenfrüchte berücksichtigten Kulturen. |

| Anderes nicht klassifiziertes Gemüse | Die unter anderes nicht klassifiziertes Gemüse berücksichtigten Kulturen umfassen Artischocken, Maniokblätter, Lauch, Chicorée und Grüne Bohnen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: SCHLÜSSELVARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: EIN MARKTMODELL ERSTELLEN: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums konstant gehalten.

- Schritt 3: VALIDIEREN UND ABSCHLIESSEN: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen