Marktgröße und Marktanteil für Online-Arzt-Konsultationen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 15.01 Milliarden US-Dollar |

| Marktgröße (2031) | 47.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 25.74% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Online-Arzt-Konsultationen von Mordor Intelligence

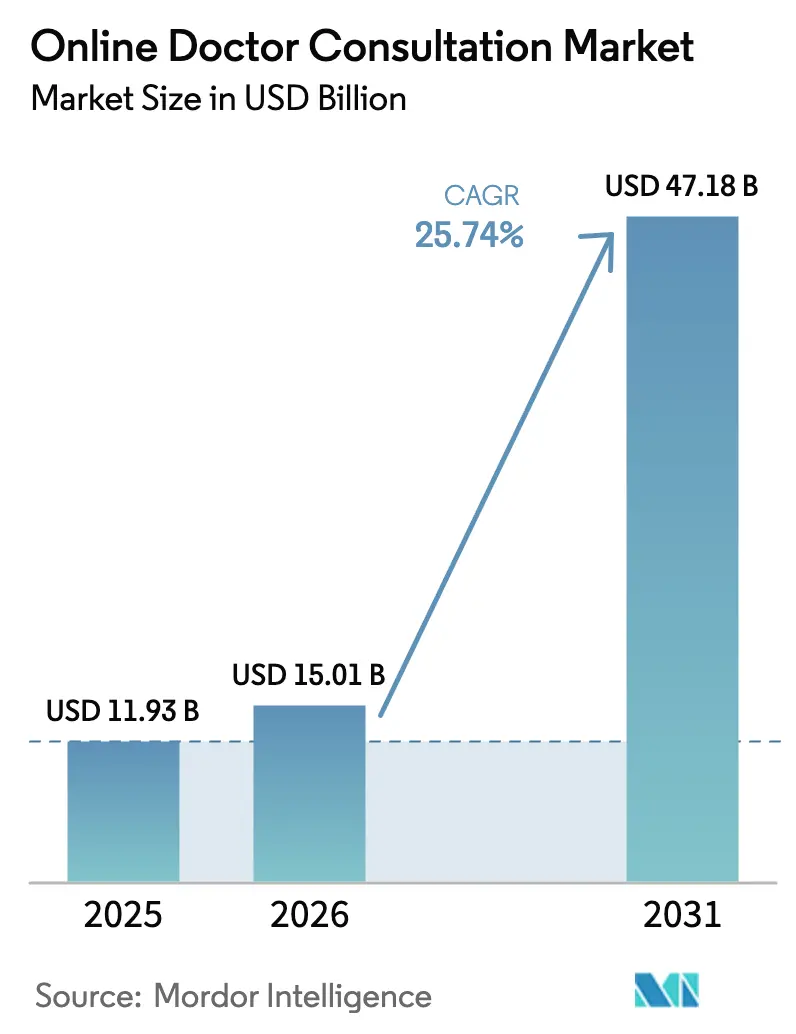

Die Marktgröße für Online-Arzt-Konsultationen wird im Jahr 2026 auf 15,01 Milliarden USD geschätzt, gegenüber einem Wert von 11,93 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 47,18 Milliarden USD, was einem Wachstum von 25,74 % CAGR über den Zeitraum 2026–2031 entspricht. Dieses anhaltende Wachstum spiegelt den Übergang von pandemiebedingten Telemedizin-Hochphasen hin zu einer routinemäßigen, integrierten virtuellen Versorgung wider. Der Ausbau von 5G ermöglicht Echtzeit-Videokonsultationen in hoher Auflösung, Regierungen in Europa und Asien erstatten nun ein breiteres Spektrum an E-Health-Leistungen, und betriebliche „Virtual-First”-Krankenversicherungspläne in Nordamerika verlagern Millionen versicherter Personen auf Online-Zugangspunkte. Nordamerika führte 2024 mit einem Umsatzanteil von 38 %, während der asiatisch-pazifische Raum mit einer CAGR von 12,3 % das schnellste regionale Wachstum verzeichnete, da öffentliche Plattformen wie Indiens eSanjeevani auf Hunderte von Millionen Konsultationen skalieren. Mobile Apps machten 2024 70 % des gesamten Besuchsvolumens aus, während Videokonsultationen 60 % der Begegnungen ausmachten, was die Präferenz von Patienten und Klinikern für visuell reichhaltige Interaktionen unterstreicht. Die Wettbewerbsintensität bleibt moderat: Globale Marktführer erweitern ihre Fähigkeiten in den Bereichen psychische Gesundheit, chronische Erkrankungen und Fernscreening durch Akquisitionen, während sich regionale Spezialisten durch Sprachunterstützung, lokale regulatorische Compliance und Apothekenabwicklung differenzieren.

Wichtigste Erkenntnisse des Berichts

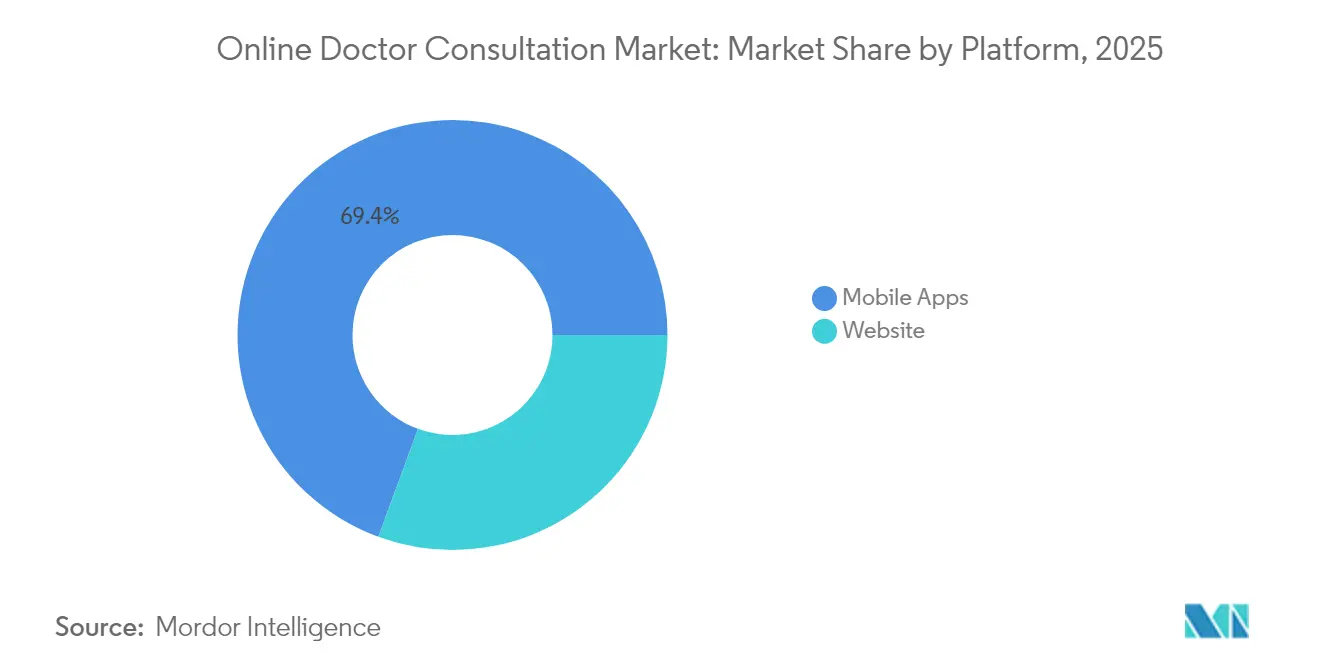

- Nach Plattform hielten Mobile Apps im Jahr 2025 einen Marktanteil von 69,40 % am Markt für Online-Arzt-Konsultationen.

- Nach Konsultationsart entfiel 2025 ein Anteil von 59,20 % der Marktgröße für Online-Arzt-Konsultationen auf Video-Chat; für dieses Segment wird bis 2031 eine CAGR von 24,3 % prognostiziert.

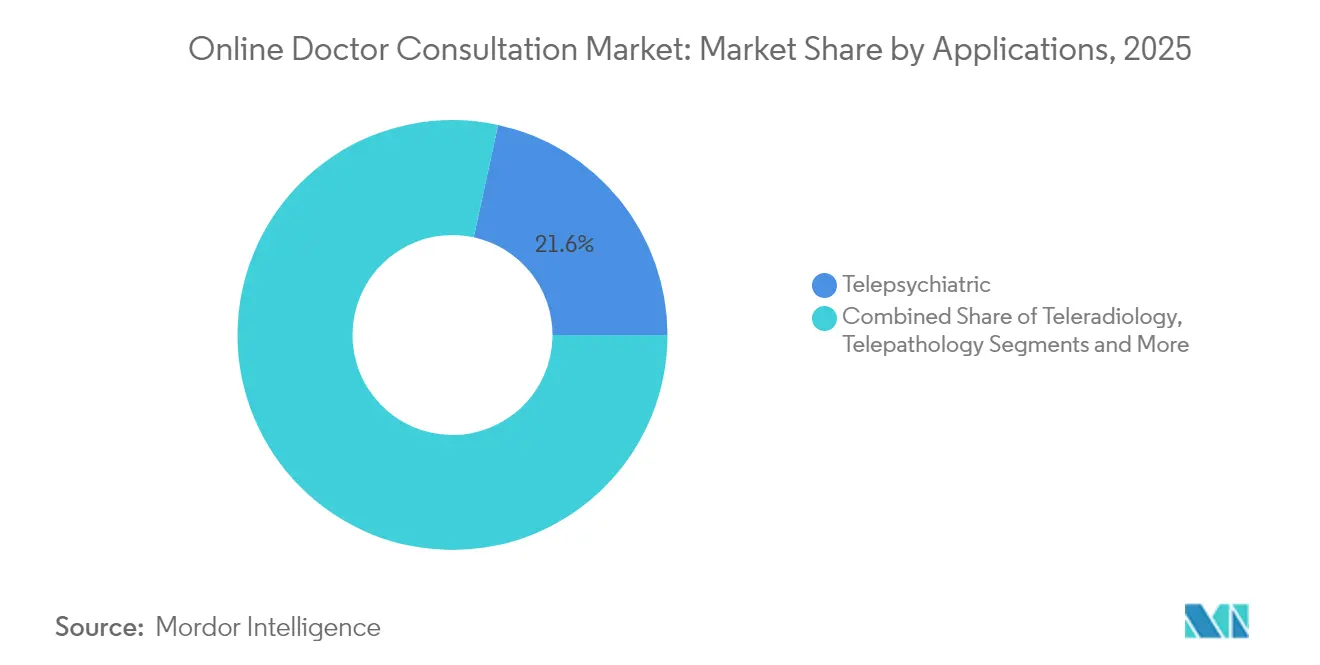

- Nach Anwendung führten Telepsychiatrie-Dienste im Jahr 2025 mit einem Umsatzanteil von 21,60 %; das Segment wächst bis 2031 mit einer CAGR von 28,6 %.

- Nach Endnutzer erzielten unabhängige Berater im Zeitraum 2026–2031 einen Anteil von 13,25 % am Marktwachstum für Online-Arzt-Konsultationen und übertrafen damit Krankenhäuser.

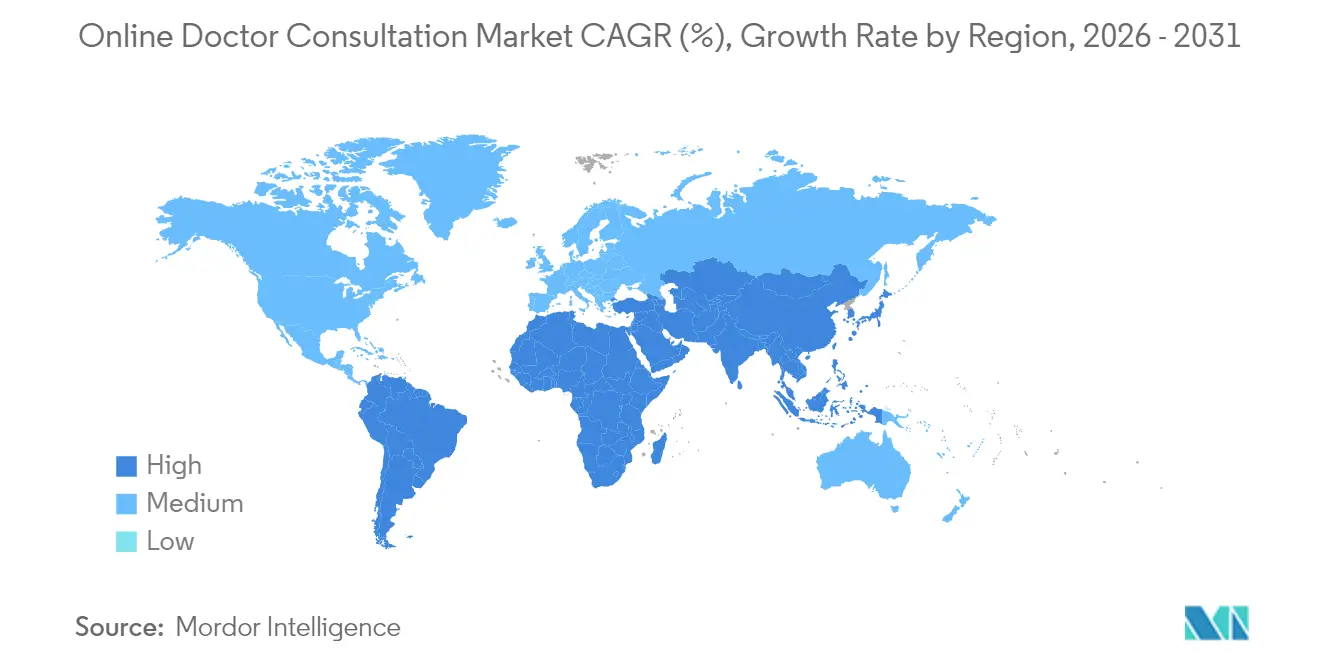

- Nach Geografie führte Nordamerika 2025 mit einem Anteil von 37,60 %, während der asiatisch-pazifische Raum mit einer CAGR von 28,40 % die am schnellsten wachsende Region ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Online-Arzt-Konsultationen

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von 5G und Netzwerken mit niedriger Latenz, die Echtzeit-Videobesuche ermöglichen | +1.8% | Global, mit frühen Gewinnen in Nordamerika, Europa und dem urbanen asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Ausweitung nationaler E-Health-Erstattungscodes in Europa und Asien | +1.5% | Schwerpunkt Europa und asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Arbeitgeber-Adoption von Virtual-First-Krankenversicherungsplänen in Nordamerika | +1.2% | Nordamerika, mit Ausweitung auf multinationale Konzerne weltweit | Kurzfristig (≤ 2 Jahre) |

| Aufnahme von Telekonsultationen für psychische Gesundheit in die öffentliche Krankenversicherung in Japan und Australien | +0.9% | Asiatisch-pazifischer Raum, mit möglicher Übernahme der Politik in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| KI-Triage-Chatbots steigern das Volumen der Erstkontakt-Konsultationen | +1.1% | Global, mit schnellerer Adoption in technologisch fortschrittlichen Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von 5G und Netzwerken mit niedriger Latenz

Ultra-Breitbandabdeckung beseitigt Videoverzögerungen und unterstützt das Streaming kontinuierlicher biometrischer Daten während Online-Arzt-Konsultationen, wodurch Teleschlaganfall-Triage und Fernüberwachung auf Intensivstationen in Echtzeit ermöglicht werden. [1]Dina M. El-Sherif, „Telemedizin und Erkenntnisse zur Künstlichen Intelligenz”, md-journal.com Ländliche Einrichtungen erhalten nun Zugang zu städtischen Spezialisten in mehreren Fachrichtungen, was medizinische Reisen reduziert und lokale Behandlungsergebnisse verbessert. 5G unterstützt auch aufkommende Virtual-Reality-Therapien und Augmented-Reality-Operationsführung, was den klinischen Anwendungsbereich des Marktes für Online-Arzt-Konsultationen erweitert. Netzwerkbetreiber und Krankenhaussysteme investieren gemeinsam in Edge-Computing-Knotenpunkte, die sensible klinische Daten lokal verarbeiten, wodurch die Privatsphäre gewahrt und gleichzeitig die Latenzanforderungen erfüllt werden.

Ausweitung nationaler E-Health-Erstattungscodes

Deutschland hob 2024 die Obergrenze für erstattungsfähige Videovisiten auf, und Singapur, Korea und Japan aktivierten dedizierte Abrechnungscodes für Telepsychiatrie, was ein stabiles Einnahmemodell für Anbieter schafft. [2]Gleiss Lutz, „Telemedizin-Update: Rechtlicher Rahmen”, gleisslutz.com Standardisierte Codierung stellt Zahlungsgleichheit mit persönlichen Dienstleistungen her und ermutigt Krankenhäuser, Telemedizin als primären Zugangspunkt zu integrieren, anstatt sie als Zusatzleistung anzubieten. Die Harmonisierung der Erstattung ermöglicht auch grenzüberschreitende Zweitmeinungen innerhalb regionaler Wirtschaftsblöcke, was die adressierbaren Patientenpools für Plattformbetreiber erweitert.

Arbeitgeber-Adoption von Virtual-First-Krankenversicherungsplänen

Große Arbeitgeber integrieren virtuelle Besuche nun als ersten Anlaufpunkt, senken die Ausgaben für Notaufnahmen um bis zu 30 % und verkürzen die Wartezeit auf einen Termin von Wochen auf Stunden. Die Pläne leiten Mitarbeiter zu Teladoc-gestützter Primärversorgung oder Programmen für chronische Erkrankungen weiter, bevor physische Überweisungen erfolgen, was zu vorhersehbaren Volumina für Plattformpartner führt. Versicherer replizieren das Modell und bündeln unbegrenzte virtuelle Konsultationen mit Hochselbstbehalts-Policen, um den wahrgenommenen Wert zu steigern und gleichzeitig die Schadenkosten zu begrenzen.

KI-gestützte Triage-Chatbots

Gesundheitssysteme, die konversationelle KI einsetzen, verzeichnen 35 % kürzere Warteschlangen in Callcentern und 30 % mehr abgeschlossene virtuelle Besuche, da Chatbots die Symptomerfassung und Terminplanung automatisieren. [3]Fabric Health, „Chat und konversationelle KI”, fabrichealth.com Vorab an Kliniker gelieferte Anamnesen optimieren Arbeitsabläufe und steigern die Konsultationskapazität pro Stunde. Pilotprojekte in der Frühphase in der Mayo Clinic bestätigen eine diagnostische Übereinstimmung von 94 %, was das Vertrauen der Kliniker stärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte E-Rezept-Integration bei grenzüberschreitenden Konsultationen | -1.3% | Global, mit akuten Herausforderungen in grenzüberschreitenden EU-Szenarien | Langfristig (≥ 4 Jahre) |

| Ärztliche Zulassungsbeschränkungen in Südostasien und dem Nahen Osten | -0.8% | Südostasien und Naher Osten, mit Einschränkung der regionalen Expansion | Mittelfristig (2–4 Jahre) |

| Geringe digitale Kompetenz im Segment 65+ verlangsamt die Adoption | -0.7% | Global, mit stärkerem Einfluss in ländlichen und Entwicklungsregionen | Langfristig (≥ 4 Jahre) |

| Hohe Plattformabwanderung aufgrund von Freemium-Preiskämpfen | -0.5% | Global, mit Konzentration in wettbewerbsintensiven städtischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte E-Rezept-Integration

Divergierende nationale Arzneimittelformulare und inkompatible elektronische Rezeptstandards verursachen Compliance-Kosten, die Plattformmargen schmälern und die internationale Expansion verlangsamen. Telemedizin-Anbieter müssen mehrere Apothekenintegrationen pflegen und länderspezifische Validierungsschritte durchführen, was IT-Ressourcen belastet und die Einführungszeiten für neue Märkte verlängert. Fortschritte in Richtung eines einheitlichen EU-E-Rezept-Datensatzes werden diskutiert, eine vollständige Konvergenz bleibt jedoch in weiter Ferne.

Ärztliche Zulassungsbeschränkungen

Nur 23 von 51 asiatischen Ländern verfügen über verbindliche Telemedizin-Regelungen; einige erfordern eine landeseigene Zulassung für jede Online-Arzt-Konsultation, was den adressierbaren Ärztepool aufteilt und Skaleneffekte begrenzt. Plattformen gründen daher in jeder Rechtsordnung separate juristische Einheiten und Anbieterpanels, was den Verwaltungsaufwand erhöht und die Break-even-Zeitpläne verzögert. Von ASEAN-Gesundheitsministern geleitete Initiativen zur regulatorischen Harmonisierung könnten die Hürde verringern, die Einigung über Haftpflichtdeckung und Datensouveränität bleibt jedoch eine Herausforderung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattform: Mobile Apps beschleunigen die Patienteneinbindung

Mobile Anwendungen repräsentierten im Jahr 2025 einen Umsatz von 8,27 Milliarden USD und einen Marktanteil von 69,40 % im Markt für Online-Arzt-Konsultationen. Die Nutzung wird voraussichtlich mit einer CAGR von 26,4 % steigen, da Smartphones zum Standard-Gesundheitstor werden. Push-Benachrichtigungen fördern die Termintreue, während die Integration mit Wearable-Sensoren kontinuierliche Glukose-, Blutdruck- oder Schlafqualitätsdaten während Konsultationen ermöglicht. Patientenportal-Untersuchungen zeigen, dass 51 % der US-amerikanischen Erwachsenen 2024 über Apps auf Gesundheitsdaten zugegriffen haben, gegenüber 38 % im Jahr 2020. Websites bleiben relevant für komplexe Aktenprüfungen und Großbildschirm-Bildgebung, tendieren jedoch zunehmend zur Nischennutzung bei älteren oder sehbehinderten Bevölkerungsgruppen. Die Marktgröße für Online-Arzt-Konsultationen bei Website-basierten Diensten wird voraussichtlich moderat mit einer CAGR von 18,2 % wachsen, getragen durch Unternehmensabläufe wie multidisziplinäre Tumorboards.

Die Wettbewerbsdynamik begünstigt App-zentrierte Neueinsteiger, die Verbrauchermerkmale schnell weiterentwickeln, darunter zweisprachige Symptomprüfer und Rezepterneuerungen per Klick. Mobile Plattformen müssen jedoch eine strenge Sicherheit aufrechterhalten, um das Vertrauen der Kliniker zu erhalten: Zwei-Faktor-Authentifizierung, Ende-zu-Ende-Verschlüsselung und biometrische Gerätedaten sind heute grundlegende Anforderungen. App-Marktplätze erheben zudem Provisionsgebühren, die Website-Betreiber vermeiden, was einige Anbieter dazu veranlasst, Progressive-Web-Apps als kostensparende Hybride zu bewerben.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Konsultationsart: Videodominanz trifft auf asynchrone Disruption

Videobesuche generierten 2025 59,20 % des Dienstleistungsvolumens, entsprechend 7,06 Milliarden USD, und werden mit einer CAGR von 24,3 % wachsen, da die Breitband- und 5G-Abdeckung zunimmt. Synchrones Video ermöglicht es Ärzten, nonverbale Signale zu beobachten und begrenzte körperliche Untersuchungen durchzuführen, wodurch die klinische Dynamik erhalten bleibt. Reine Audio-Anrufe bedienen Folgekonsultationen oder Beratungen in Regionen mit geringer Bandbreite, während asynchrone Modalitäten – sicherer Text, Bilder und KI-gestützte Frage-und-Antwort-Systeme – am schnellsten mit einer CAGR von 28,1 % wachsen. Die Marktgröße für Online-Arzt-Konsultationen bei textbasierten Begegnungen ist heute noch klein, spricht jedoch kostenorientierte jüngere Zielgruppen an, die Unmittelbarkeit gegenüber persönlicher Interaktion schätzen.

KI-gesteuerte Triage leitet viele Routinefälle durch Chatbots, die Anfragen lösen oder nur dann an Ärzte weiterleiten, wenn klinisches Urteilsvermögen erforderlich ist. Hybride Arbeitsabläufe senken die Ärztebelastung und monetarisieren KI-Lizenzen, wodurch neue Einnahmeströme entstehen. Plattformstrategen bündeln daher unbegrenzte Nachrichtenübermittlung mit monatlichen Abonnements und verkaufen Premium-Videoplätze für komplexe Themen als Zusatzleistung.

Nach Anwendung: Führerschaft im Bereich psychische Gesundheit

Telepsychiatrie erreichte 2025 einen Umsatzanteil von 21,60 % – 2,58 Milliarden USD – im Markt für Online-Arzt-Konsultationen und wächst jährlich um 28,6 %, da pandemiebedingter Stress und Arbeitskräftemangel zusammentreffen. Öffentliche Versicherer in Japan und Australien erstatten virtuelle Beratungen nun paritätisch mit persönlichen Sitzungen, was latente Nachfrage freisetzt. Teleradiologie und Telepathologie tragen konsistente Unternehmenseinnahmeströme bei, während Teledermatologie von hochauflösenden Smartphone-Kameras profitiert. Telekardiologie gewinnt durch Fernpatientenüberwachungspakete für Bluthochdruck und Herzinsuffizienz an Bedeutung.

Wettbewerbliche Differenzierung hängt von der fachlichen Tiefe ab: Plattformen für psychische Gesundheit fügen KI-Stimmungsanalysen und 24/7-Kriseninterventionen hinzu, während bildgebungsfokussierte Dienste PACS-Konnektivität und DICOM-Viewer integrieren. Der Marktanteil für Online-Arzt-Konsultationen in Nischenbereichen wie Teleophthalmologie bleibt aufgrund von Gerätevoraussetzungen unter 3 %, doch Innovationen bei telefonbasierten Sehtests könnten künftige Expansion auslösen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endnutzer: Unabhängige Berater gewinnen an Dynamik

Krankenhäuser hielten 2025 34,50 % des Umsatzes, stehen jedoch unter Margendruck, da unabhängige Berater mit einer CAGR von 26,8 % wachsen, getrieben durch Unzufriedenheit der Ärzte mit Anstellungsmodellen in Einrichtungen. Die Marktgröße für Online-Arzt-Konsultationen, die auf unabhängige Berater entfällt, wird voraussichtlich bis 2031 12,34 Milliarden USD überschreiten, da Direct-Pay-Telemedizin und Concierge-Modelle zunehmen. Krankenhäuser behalten jedoch komplexe Versorgungspfade und Versicherernetzwerke, die unabhängige Berater nicht leicht replizieren können. Rehabilitationszentren und Einzelhandelskliniken entwickeln hybride Modelle, die stationäre Therapie mit virtuellen Kontrollbesuchen kombinieren, um Kontinuität zu gewährleisten.

Plattformanbieter schneidern nun Praxismanagement-Suiten mit Terminplanung, Zahlungsabwicklung und Haftpflichtdeckungsfunktionen, die administrative Hürden für Ärzte senken, die eigenständige Telemedizin-Praxen gründen. Cloud-basierte EHR-Integration gewährleistet Kontinuität, wenn Patienten zwischen unabhängigen und krankenhausbasierten Anbietern wechseln, und stärkt die Ökosystem-Bindung.

Geografische Analyse

Nordamerika erwirtschaftete 2025 37,60 % der globalen Einnahmen, gestützt durch die erweiterten Telemedizin-Codes von Medicare (jetzt bis 2025 verlängert) und arbeitgeberfinanzierte Virtual-First-Pläne, die Zehntausende von Millionen Beschäftigte abdecken. Verbraucherumfragen in den USA zeigen, dass 64 % der Erwachsenen Online-Besuche für Routineangelegenheiten bevorzugen und dabei Komfort und Zeitersparnis anführen. Kanada integriert Telemedizin, um Arztmangel in abgelegenen Gemeinden zu überbrücken, während das Nachfolgeprogramm von Mexikos Seguro Popular mobile E-Health-Pilotprojekte testet. Trotz reifer Infrastruktur begrenzen Breitband-Wüsten und geringe digitale Kompetenz älterer Menschen noch die universelle Verbreitung und erfordern gezielte Subventions- und Bildungsprogramme.

Europas Fortschritt ist stetig, aber heterogen. Deutschland hat die Mengenbeschränkungen für Online-Besuche abgeschafft, und der Europäische Gesundheitsdatenraum zielt auf die Standardisierung des grenzüberschreitenden Datenaustauschs ab. Nordische Länder nähern sich der vollständigen Erstattungsparität, während Osteuropa mit Haushalts- und Infrastrukturgegenwinden konfrontiert ist. Der Markt für Online-Arzt-Konsultationen profitiert von der innereuropäischen Migration, da Expatriates über Grenzen hinweg Spezialisten in ihrer Sprache suchen. Die DSGVO-Compliance stellt strenge Datenschutzverpflichtungen auf, die gut kapitalisierte etablierte Anbieter begünstigen.

Der asiatisch-pazifische Raum wächst am schnellsten mit einer CAGR von 28,40 %, angetrieben durch Bevölkerungsgröße und staatliche Initiativen. Indiens eSanjeevani hat mehr als 275 Millionen Besuche verzeichnet und damit die Skalierbarkeit kostengünstiger Telemedizin unter Beweis gestellt. Das chinesische Ökosystem „Internet + Gesundheitswesen” verbindet KI-Triage, elektronische Rezepte und Medikamentenlieferung per Kurier. Australiens Medicare subventioniert virtuelle Sitzungen für psychische Gesundheit und begegnet damit dem Mangel in ländlichen Gebieten. Regulatorische Fragmentierung bleibt bestehen – nur 23 von 51 asiatischen Nationen verfügen über verbindliche Telemedizingesetze –, aber ASEAN-Arbeitsgruppen entwickeln Rahmenbedingungen für gegenseitige Anerkennung. Der Nahe Osten liberalisiert langsam, doch der Golf-Kooperationsrat finanziert nationale Telemedizin-Plattformen zur Bewältigung chronischer Krankheitsbelastungen in expatriate-Bevölkerungen.

Wettbewerbslandschaft

Die globale Führungsposition wird von Teladoc Health, Amwell, Ping An Good Doctor, Practo, Doctor Anywhere und mehreren regionalen Spezialisten umkämpft. Die Konsolidierung beschleunigt die Erweiterung von Fähigkeiten: Teladoc erwarb UpLift Health (30 Millionen USD) für Tiefe im Bereich psychische Gesundheit und Catapult Health (65 Millionen USD) für Heimscreenings im Jahr 2025. Amwell veräußerte seine psychiatrische Einheit an Avel eCare und leitete Kapital in grundlegende Plattform-F&E und Unternehmensintegrationen um. Asiatische Akteure konzentrieren sich auf die Gewinnung von Verbrauchermarktanteilen durch mehrsprachige Chatbots und integrierte Apothekenlieferung.

Wettbewerbliche Vektoren drehen sich zunehmend um:

1. Klinische Ergebnisbelege – Plattformen veröffentlichen peer-begutachtete Reduktionen von HbA1c- oder Depressionswerten;

2. KI-Differenzierung – Erstkontakt-Triage, automatische Dokumentation und Risikovorhersage;

3. Omnichannel-Abwicklung – Integration von Diagnostik, Labors und Rezeptversand am selben Tag.

Partnerschafts-Ökosysteme sind entscheidend: Teladocs Ausrichtung auf Amazon Health ermöglicht die nahtlose Einschreibung von Programmen für chronische Erkrankungen für Prime-Mitglieder. Der australische Versicherer Medibank wählte Amwell für Präventionsinitiativen und demonstriert damit B2B2C-Reichweite. Start-ups erschließen weiße Flecken, wie sprachspezifische Marktplätze für Gastarbeiter oder rein KI-basierte asynchrone Konsultationen für Dermatologie.

Der Preiswettbewerb bleibt gemäßigt; die meisten Plattformen wechseln von Freemium zu Abonnementpaketen für unbegrenzten Primärversorgungszugang. Dieser Wandel senkt die Abwanderung und verbessert den Lifetime-Wert. Hardware-Integration – Blutdruckmessgeräte, Blutzuckermessgeräte, Wearables – schafft zusätzliche Kundenbindung und Datenmauer-Vorteile.

Marktführer im Bereich Online-Arzt-Konsultationen

Babylon Health

Practo Technologies Pvt. Ltd

Alibaba Health Information Technology Limited

Doctor Anywhere

Amwell Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Teladoc Health erwarb UpLift Health Technologies für 30 Millionen USD, um versicherungsgedeckte Leistungen im Bereich psychische Gesundheit in sein BetterHelp-Angebot zu integrieren und die Verhaltensgesundheitsvertikale der Plattform zu stärken.

- Februar 2025: Teladoc Health kaufte Catapult Health für 65 Millionen USD und erwarb damit die VirtualCheckup-Screening-Technologie, die Heimlabors und anschließende virtuelle Konsultationen ermöglicht und Teladoc in die Lage versetzt, Budgets für Präventivversorgung zu erschließen.

- Januar 2025: Amwell verkaufte seine Einheit für Psychiatrische Versorgung für 21 Millionen USD an Avel eCare und leitete Ressourcen auf API-First-Plattformverbesserungen und KI-Schreibfunktionalität um.

- Januar 2025: Teladoc ging eine Partnerschaft mit Amazon Health Benefits ein, die es Millionen von US-amerikanischen Mitgliedern ermöglicht, sich über ihr Amazon-Konto für Programme zur Behandlung chronischer Erkrankungen einzuschreiben und damit einen hochfrequentierten Akquisitionskanal zu etablieren.

Globaler Berichtsumfang für den Markt für Online-Arzt-Konsultationen

Online-Arzt-Konsultationen bilden einen der größten Teilmärkte der Telemedizin. Der Markt umfasst ausschließlich Fernkonsultationen zwischen Patienten und Ärzten, die online über Websites oder Mobile Apps stattfinden. Sowohl öffentliche als auch private medizinische Einrichtungen können diese Konsultationen planen.

Der Markt für Online-Arzt-Konsultationen ist nach Plattform (Websites und Mobile Apps) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika sowie Naher Osten und Afrika) segmentiert. Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (Millionen USD) bereitgestellt.

| Website |

| Mobile Apps |

| Video-Chat |

| Audio-Chat |

| Sonstige Konsultationsarten |

| Telepsychiatrie |

| Teleradiologie |

| Telepathologie |

| Teledermatologie |

| Telekardiologie |

| Sonstige Anwendungen |

| Krankenhäuser |

| Unabhängige Berater |

| Rehabilitationszentren |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Nordische Länder | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Kuwait | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Plattform | Website | |

| Mobile Apps | ||

| Nach Konsultationsart | Video-Chat | |

| Audio-Chat | ||

| Sonstige Konsultationsarten | ||

| Nach Anwendungen | Telepsychiatrie | |

| Teleradiologie | ||

| Telepathologie | ||

| Teledermatologie | ||

| Telekardiologie | ||

| Sonstige Anwendungen | ||

| Nach Endnutzer | Krankenhäuser | |

| Unabhängige Berater | ||

| Rehabilitationszentren | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Kuwait | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Online-Arzt-Konsultationen derzeit?

Der Markt hat im Jahr 2026 einen Wert von 15,01 Milliarden USD und ist auf dem Weg, bis 2031 einen Wert von 47,18 Milliarden USD zu erreichen, was einer CAGR von 25,74 % entspricht.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum verzeichnet das höchste Wachstum mit einer CAGR von 28,40 %, angetrieben durch großangelegte öffentliche Plattformen und unterstützende Erstattungsregelungen in Japan, Indien und Australien.

Welcher Plattformtyp dominiert die Nutzung?

Mobile Anwendungen führten 2025 mit 69,40 % des globalen Besuchsvolumens dank Smartphone-Durchdringung und integrierter Wearable-Sensordaten.

Wie beeinflussen Arbeitgeber die Adoption?

Nordamerikanische Konzerne implementieren Virtual-First-Sozialleistungspläne, die Mitarbeiter zur Online-Primärversorgung weiterleiten, die Notaufnahmeausgaben um bis zu 30 % senken und vorhersehbare Telemedizinvolumina steigern.

Welches Fachsegment zeigt das stärkste Wachstum?

Telepsychiatrie führt mit einem Umsatzanteil von 21,60 % und einer CAGR von 28,6 %, da die Nachfrage nach Leistungen für psychische Gesundheit steigt und die Erstattungsparität ausgeweitet wird.

Was sind die wichtigsten regulatorischen Hürden?

Grenzüberschreitende Inkompatibilität bei E-Rezepten und fragmentierte ärztliche Zulassungsregelungen in Teilen Asiens und des Nahen Ostens begrenzen die internationale Skalierung und mindern die prognostizierte CAGR um bis zu 1,3 Prozentpunkte.

Seite zuletzt aktualisiert am: