Globale Marktgröße und Marktanteil für Online-Dating-Dienste

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

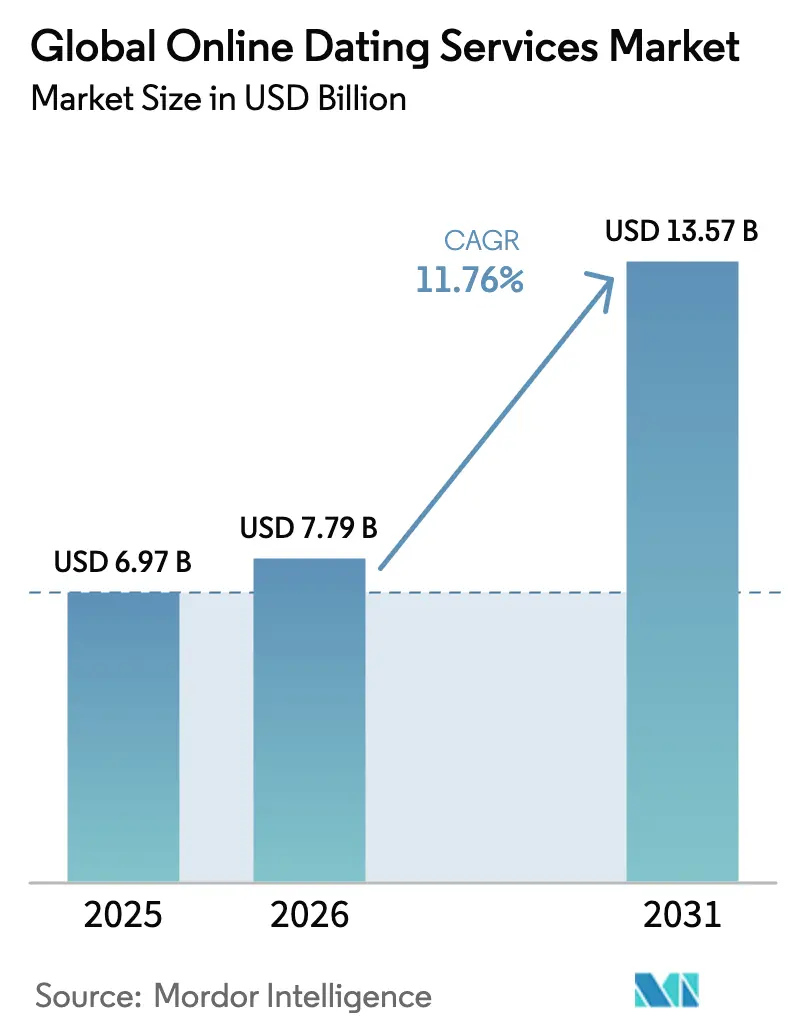

| Marktgröße (2026) | 7.79 Milliarden US-Dollar |

| Marktgröße (2031) | 13.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.76% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des globalen Marktes für Online-Dating-Dienste von Mordor Intelligence

Die Marktgröße für Online-Dating-Dienste wird voraussichtlich von 6,97 Milliarden USD im Jahr 2025 auf 7,79 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 11,76 % über den Zeitraum 2026–2031 einen Wert von 13,57 Milliarden USD erreichen. Die rasche Verbreitung von Smartphones, die zunehmend normalisierte Wahrnehmung der Partnersuche im Internet sowie steigende verfügbare Einkommen konvergieren und erweitern die Basis zahlender Abonnenten. Generationelle Verschiebungen spielen eine wichtige Rolle: Millennials dominieren die Nutzung nach wie vor, doch die Zahlungsbereitschaft der Generation Z für Mikrotransaktionen treibt inkrementelle Einnahmen an. Der asiatisch-pazifische Raum führt sowohl in Bezug auf Umfang als auch auf Adoptionsgeschwindigkeit, angetrieben durch videozentrierte Formate, die Social-Commerce und Livestreaming verbinden. Gleichzeitig erhöht die regulatorische Kontrolle die Betriebskosten und drängt Plattformen zu stärkeren Compliance-Infrastrukturen und Datenschutzvorkehrungen. Die Wettbewerbsintensität ist moderat, wobei die Abonnementeinnahmen auf eine Handvoll globaler Akteure konzentriert sind, das schnellere Wachstum jedoch bei Nischenplattformen liegt, die auf spezifische Identitäten ausgerichtet sind.

Wichtigste Erkenntnisse des Berichts

- Nach Typ hielten zahlungspflichtige Dienste im Jahr 2025 einen Marktanteil von 69,45 % am Markt für Online-Dating-Dienste und expandieren bis 2031 mit einer CAGR von 12,61 %.

- Nach Erlösmodell erfassten Abonnementpläne im Jahr 2025 einen Anteil von 54,35 % an der Marktgröße für Online-Dating-Dienste, während Mikrotransaktionen und virtuelle Geschenke bis 2031 mit einer CAGR von 14,58 % wachsen.

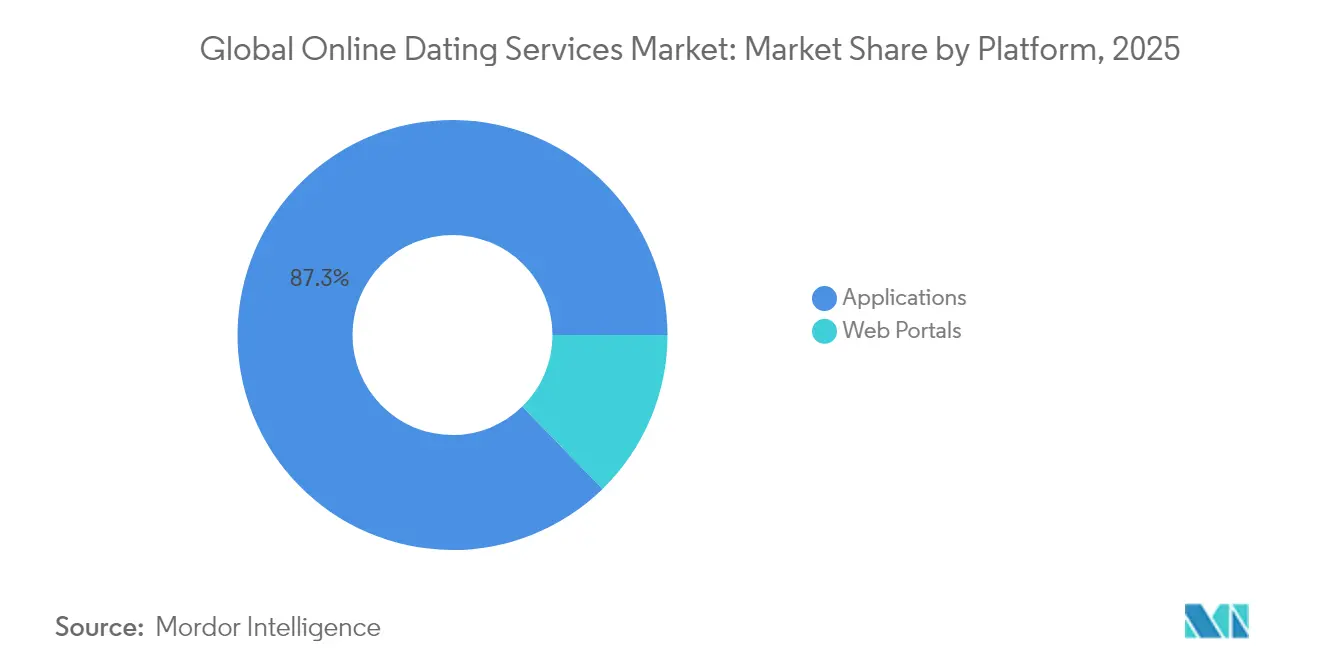

- Nach Plattform entfielen im Jahr 2025 87,30 % des Marktes für Online-Dating-Dienste auf mobile Anwendungen, die über den Zeitraum mit einer CAGR von 12,05 % wachsen werden.

- Nach Altersgruppe führten Millennials im Jahr 2025 mit einem Umsatzanteil von 34,20 %; für die Generation Z wird bis 2031 eine CAGR von 13,07 % prognostiziert.

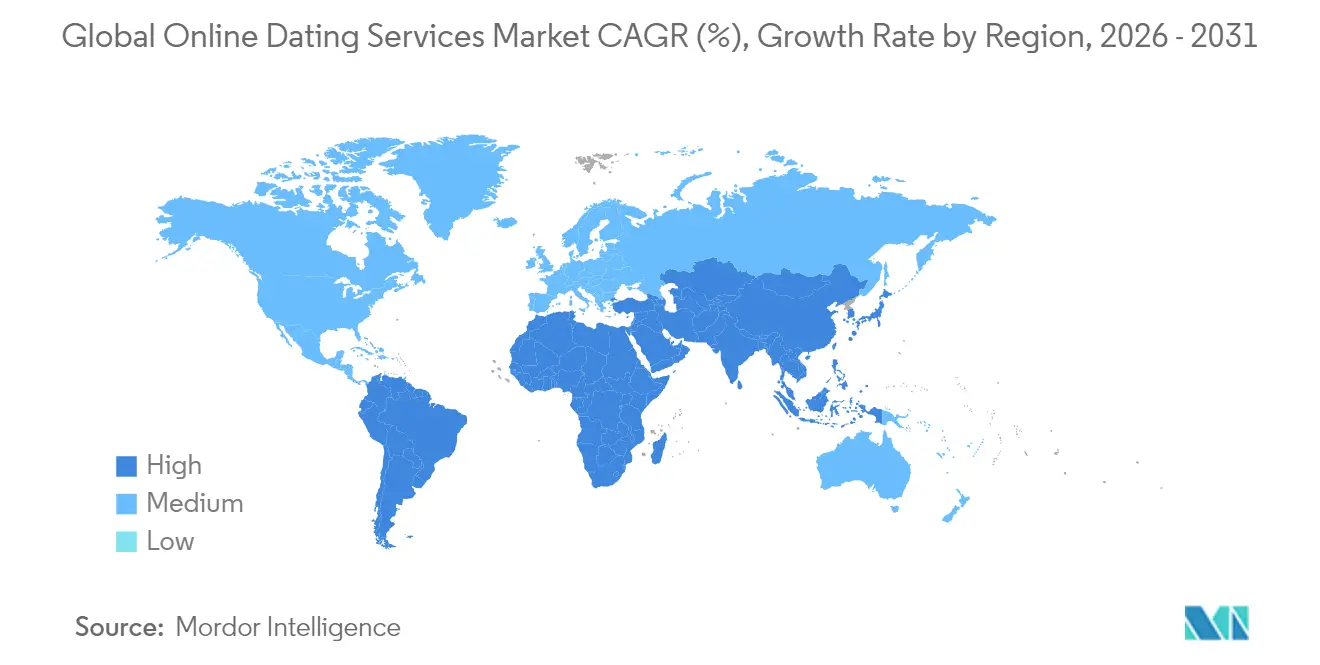

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2025 mit 34,85 % des Marktes und wird bis 2031 voraussichtlich mit einer CAGR von 13,12 % wachsen.

- Match Group, Grindr und Bumble erwirtschafteten 2024 gemeinsam einen Umsatz von mehr als 4 Milliarden USD, was die Umsatzkonzentration bei den führenden Betreibern unterstreicht.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des globalen Marktes für Online-Dating-Dienste

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Zahlungsbereitschaft der Generation Z und der Millennials für Premium-Matchmaking-Funktionen | +2.1% | Global, mit höchster Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Akzeptanz von Nischen- und identitätsbasierten Plattformen | +1.8% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte Personalisierung zur Verbesserung der Übereinstimmungserfolgsquoten in Asien | +2.3% | Kern asiatisch-pazifischer Raum, Ausstrahlungseffekte auf globale Märkte | Kurzfristig (≤ 2 Jahre) |

| Integrationen mit Social-Commerce und Livestreaming in China und Südostasien | +1.9% | China und Südostasien, begrenzte globale Auswirkung | Mittelfristig (2–4 Jahre) |

| 5G-fähige videozentrierte Dating-Formate steigern die Verweildauer der Nutzer | +1.6% | Global, mit früher Einführung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Zahlungsbereitschaft der Generation Z und der Millennials für Premium-Matchmaking-Funktionen

Die Akzeptanz von Premium-Angeboten spiegelt einen Wandel vom unverbindlichen Stöbern hin zur gezielten Partnersuche wider. Match Group verzeichnete 2024 einen Anstieg des Umsatzes pro Zahler um 17 %, mit einem Sprung von 26 % in Nord- und Südamerika, was auf höhere Ausgaben trotz insgesamt rückläufiger Zahlerzahlen hindeutet. Mikrotransaktionen nehmen zu, da Nutzer es vorziehen, für Boosts oder Profileinblicke zu zahlen, anstatt feste Pläne abzuschließen, was gestufte Angebote schafft, die unterschiedlichen Budgets gerecht werden. Nutzer mit höheren Ausgaben zeigen zudem eine längere Bindung, was die Cashflows der Plattformen stabilisiert. Dieser Wandel hilft, die weiter steigenden Nutzerakquisitionskosten in gesättigten Städten auszugleichen.

Wachsende Akzeptanz von Nischen- und identitätsbasierten Plattformen in Nordamerika und Europa

Nischenanwendungen ziehen Nutzer an, die die Übereinstimmung mit einer Gemeinschaft über große Nutzerpools stellen. Der Umsatzsprung von Grindr um 25 % im ersten Quartal 2025 und 14,5 Millionen monatlich aktive Nutzer bestätigen die Tragfähigkeit fokussierter Segmente. Glaubens- oder lebensstilspezifische Dienste monetarisieren über höhere durchschnittliche Einnahmen pro Nutzer, was auf tieferes Engagement und geringere Abwanderung zurückzuführen ist. Dieser Erfolg zwingt große Anwendungen dazu, Community-Filter und maßgeschneiderte Algorithmen hinzuzufügen, um Nutzer zu halten.

KI-gesteuerte Personalisierung zur Verbesserung der Übereinstimmungserfolgsquoten in Asien

Plattformen integrieren Sprachverarbeitung, Bilderkennung und kulturelle Parameter, um Kompatibilitätswerte zu verfeinern. Match Group plant für März 2025 die Einführung eines KI-Assistenten zur Kuratierung von Profilen und zur Beratung von Nutzern. Japanische kommunale Programme unterstützen KI-gestütztes Matching, um sinkenden Geburtenraten entgegenzuwirken, und stärken damit die staatliche Akzeptanz algorithmischer Paarungen. Frühe Daten zeigen eine reduzierte Wischermüdung und eine höhere Konversionsrate für erste Dates, was die globale Einführung vorantreibt.

Integrationen mit Social-Commerce und Livestreaming in China und Südostasien

Chinesische Singles nehmen an Matchmaking-Livestreams teil, die von Cyber-Heiratsvermittlern veranstaltet werden, und kaufen virtuelle Geschenke sowie während der Sitzungen vorgestellte Produkte. Die Monetarisierung verbindet Abonnements, digitale Güter und Affiliate-Verkäufe und verbreitert die Einnahmequellen. Südostasiatische Betreiber replizieren das Modell und bündeln Dating, Unterhaltung und Einkaufen in einer einzigen Anwendung, was die Verweildauer pro Nutzer weiter erhöht.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Datenschutzregulierungskosten im Rahmen der DSGVO und des California CPRA | -1.4% | Europa und Kalifornien, globale Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Nutzermüdigkeit und App-Löschraten in gesättigten städtischen Ballungsräumen | -2.2% | Global, konzentriert in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Zahlungsbetrug und Rückbuchungsverluste bei Mikrotransaktionen | -0.8% | Global, mit höherer Auswirkung in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Kultureller Widerstand im Nahen Osten und Afrika gegen liberale Dating-Normen | -0.6% | Naher Osten und Afrika, begrenzt auf konservative Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Datenschutzregulierungskosten im Rahmen der DSGVO und des California CPRA

Grindr wurde in Norwegen mit einer Geldstrafe von 5,7 Millionen EUR (6,2 Millionen USD) wegen Datenweitergabeverstößen belegt. Die italienische Datenschutzbehörde verhängte gegen Luka Inc. eine Geldstrafe von 5 Millionen EUR (5,4 Millionen USD) für seinen KI-Begleitdienst. Die Einhaltung der Vorschriften erfordert nun dedizierte Rechtsteams, Datenmapping-Systeme und Drittprüfungen, was die Eintrittsbarrieren für neue Marktteilnehmer erhöht und die Margen kleinerer Akteure schmälert.

Zunehmende Nutzermüdigkeit und App-Löschraten in gesättigten städtischen Ballungsräumen

Daten von Ofcom zeigten, dass führende britische Anwendungen erhebliche Nutzerverluste verzeichneten, wobei Tinder zwischen Mai 2023 und Mai 2024 um 600.000 Nutzer zurückging. Nutzer nennen Ghosting, Oberflächlichkeit und als gewinnorientiert wahrgenommene Algorithmen als Gründe. Plattformen begegnen dem mit persönlichen Veranstaltungen, die jedoch Offline-Logistik erfordern und die Stückkosten erhöhen. Die Abwanderung bei hochwertigen Segmenten wie Frauen in den Dreißigern gefährdet die Umsatzstabilität, wenn die Müdigkeit anhält.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Zahlungspflichtige Dienste erfassen den Wert von ernsthaften Suchenden

Zahlungspflichtige Dienste kontrollierten im Jahr 2025 69,45 % des Marktes für Online-Dating-Dienste und werden bis 2031 mit 12,61 % wachsen. Die Marktgröße für Online-Dating-Dienste bei zahlungspflichtigen Tarifen steigt, da Nutzer Gebühren mit Sicherheit und Algorithmusqualität gleichsetzen. Kostenlose Tarife fungieren als Trichter; sobald erste Übereinstimmungen Vertrauen wecken, wechseln Nutzer zu kostenpflichtigen Plänen für Lesebestätigungen, erweiterte Filter und Verifizierungsabzeichen. Plattformen balancieren Upselling-Taktiken mit Nutzerzufriedenheit, um Gegenreaktionen auf aggressive Bezahlschranken zu vermeiden.

Kostenlose Dienste bleiben in Schwellenländern relevant, wo das verfügbare Einkommen zurückbleibt, doch das Konversionspotenzial steigt mit der Smartphone-Durchdringung. Werbeunterstützung finanziert kostenlose Angebote teilweise, aber Datenschutzbeschränkungen beim Anzeigen-Targeting belasten den durchschnittlichen Umsatz pro Nutzer. Folglich bleiben Dual-Tier- oder Freemium-Modelle dominant, mit iterativer Funktionsabstufung, die darauf ausgerichtet ist, den Lebenszeitwert zu optimieren, ohne die Onboarding-Geschwindigkeit zu verlangsamen.

Nach Erlösmodell: Mikrotransaktionen ermöglichen flexible Monetarisierung

Abonnements erfassten im Jahr 2025 einen Anteil von 54,35 % an der Marktgröße für Online-Dating-Dienste. Mikrotransaktionen, die mit einer CAGR von 14,58 % wachsen, signalisieren jedoch einen Schwenk hin zu À-la-carte-Ausgaben. Virtuelle Geschenke, Profilboosts und zeitlich begrenzte Sichtbarkeitspässe fördern spontane Käufe in Momenten hohen Engagements. Nutzer empfinden es als fair, nur dann zu zahlen, wenn sie einen Vorteil benötigen, was der Abonnementmüdigkeit entgegenwirkt.

Asiatische Plattformen setzen Maßstäbe mit detaillierten virtuellen Ökonomien. Grindr führte wöchentliche Abonnements ein, um budgetsensible Segmente anzusprechen, was granulare Preispunktexperimente veranschaulicht. Werbung bleibt eine sekundäre Säule, aber die Abschaffung von Cookies und Einwilligungsregeln schränken die Präzision ein, was direkten Zahlungsströmen einen höheren strategischen Wert verleiht.

Nach Plattform: Mobile Anwendungen dominieren die alltägliche Interaktion

Anwendungen repräsentieren im Jahr 2025 87,30 % des Marktes für Online-Dating-Dienste und wachsen mit einer CAGR von 12,05 %. Push-Benachrichtigungen, GPS-basierte Entdeckung und kameraintegrierende Profile bereichern das Engagement. Videoanrufe und Sprachnachrichten entsprechen dem Bedarf nach Authentizität. Der Marktanteil von Webportalen im Markt für Online-Dating-Dienste beträgt 12,70 % und bedient ältere Kohorten, die ausführliche Profilbeschreibungen und den Komfort des Tippens am Desktop bevorzugen.

Mobile-First-Design erzwingt ein schlankes Onboarding mit Schwerpunkt auf Wischmechaniken und schnellen Chats. Doch Tiefe kehrt durch eingebettete Quiz, Sprachprompts und längere Video-Biografien zurück, die der Wischmüdigkeit entgegenwirken. App-Stores bleiben kritische Trichter, was ASO-Ausgaben und die Einhaltung von Plattformgebührenstrukturen zu fortlaufenden strategischen Anliegen macht.

Nach Altersgruppe: Generation Z bestimmt das zukünftige Tempo

Millennials hielten 2025 einen Umsatzanteil von 34,20 %, aber die CAGR von 13,07 % der Generation Z macht sie zum wichtigsten Wachstumsmotor. Jüngere Nutzer tendieren zu kurzlebigen Video-Stories, AR-Filtern und gemeinschaftsorientierten Räumen, die Freundschaft und Networking mit Dating verbinden. Sie zeigen auch eine höhere Toleranz für Mikroausgaben, was mit spielähnlichen Belohnungsschleifen übereinstimmt.

Erwachsene Kohorten im Alter von 25–34 Jahren bleiben zuverlässige Beitragszahler, erwarten jedoch transparente Sicherheitswerkzeuge nach aufsehenerregenden Belästigungsvorfällen. Babyboomer und Generation X setzen die stetige Einführung fort, da das Stigma nachlässt und Verwitwung oder Scheidung erneute Partnersuchen auslöst. Plattformen entwickeln vereinfachte Benutzeroberflächen und Betrugsschutzleitfäden, um diese Gruppen effektiv zu bedienen.

Geografische Analyse

Der asiatisch-pazifische Raum dominierte den Markt für Online-Dating-Dienste im Jahr 2025 mit einem Anteil von 34,85 % und wird voraussichtlich mit einer CAGR von 13,12 % wachsen. Chinas 240 Millionen Singles treiben videobasierte Plattformen an, auf denen Livestream-Dating mit Social-Commerce verschmilzt und diversifizierte Einnahmequellen jenseits von Abonnements erschließt. Tokios Investition von 1,28 Millionen USD in eine KI-gestützte staatliche App unterstreicht die institutionelle Unterstützung. Indien erzielte 2024 einen Umsatz von 398 Millionen USD, mit Erwartungen von 783 Millionen USD bis 2025, beflügelt durch die Akzeptanz in Städten der zweiten Reihe. Lokalisierte Funktionen wie elterliche Dashboards entsprechen kulturellen Normen und verbreitern die Attraktivität.

Nordamerika behält trotz langsamerer Expansion einen hohen durchschnittlichen Umsatz pro Nutzer und etablierte Marken. Match Group steigerte den Umsatz pro zahlendem Nutzer in Nord- und Südamerika um 26 % und demonstrierte damit Spielraum bei der Preisgestaltung. Das California Consumer Privacy Rights Act fügt Compliance-Schichten hinzu, die die Fixkosten erhöhen und Skaleneffekte begünstigen. Nutzerermüdung veranlasst Unternehmen, reale Veranstaltungen und Partnerschaften im Bereich psychische Gesundheit zu organisieren, um das Engagement aufrechtzuerhalten.

Europa verzeichnet ein ausgewogenes Wachstum unter strenger DSGVO-Aufsicht. Eine Geldstrafe von 5,7 Millionen EUR gegen Grindr schuf einen Präzedenzfall, der präventive Investitionen in Einwilligungsverwaltungstools anregt. Nordeuropa weist die höchste Pro-Kopf-Nutzung auf, während südliche Märkte aufholen, da das Stigma gegenüber Dating-Apps nachlässt. Der Brexit erschwert grenzüberschreitende Datenflüsse für Betreiber, die das Vereinigte Königreich und die EU bedienen, und zwingt zu Datenspeicherungslösungen, die die Infrastrukturkosten erhöhen. Identitätsbasierte und beziehungsorientierte Apps gewinnen in kulturell konservativen Bereichen an Bedeutung und erweitern das Wettbewerbsfeld.

Wettbewerbslandschaft

Die globale Führungsposition verbleibt bei Match Group, das 2024 einen Umsatz von 3,48 Milliarden USD erzielte, obwohl die Zahlerzahlen bei Tinder um 8 % zurückgingen. [1]Simply Wall St, "Match Group Ergebnisse 2024," simplywall.st Das Unternehmen führt KI-Assistenten in seinem Portfolio ein, um die Abwanderung zu bekämpfen. Grindr, das sich auf LGBTQ+-Nutzer konzentriert, verzeichnete ein Umsatzwachstum von 33 % und kündigte einen Aktienrückkauf im Wert von 500 Millionen USD an, was Vertrauen in die Cashgenerierung signalisiert. Bumble diversifiziert sich in Freundschaft und Karrierenetzwerke, um die Zyklizität des Datings abzufedern und dem ganzheitlichen sozialen Verbindungsbedarf der Generation Z gerecht zu werden.

Strategische Schritte betonen drei Hebel. Erstens verbinden Partnerschaften Online-Matching mit Offline-Veranstaltungen, wie in der Allianz von Pairs und Omikare vom Juni 2025 zu sehen, die 25 Millionen Nutzer mit 920.000 Mitgliedern von Matchmaking-Clubs verbindet.[2]PR TIMES, "Pairs-Omikare Partnerschaftsankündigung," prtimes.jp Zweitens bleibt die KI-Anreicherung entscheidend; Grindrs Roadmap für 2025 umfasst Chat-Zusammenfassungen und Reise-Heatmaps, während Match Group für März einen Start für automatisiertes Profilcoaching plant. Drittens schützt die Kapitalumstrukturierung die Bilanzen: Spark Networks tilgte unter dem StaRUG-Rahmen Schulden in Höhe von 45 Millionen USD, um sich auf Christian Mingle und JDate neu auszurichten.[3]Spark Networks, "Abschluss der finanziellen Restrukturierung," spark.net

Mittelständische Unternehmen nutzen Weißräume in glaubensbasierten, professionellen und hybriden Angeboten. Regulatorische Barrieren bieten verteidigungsfähige Schutzgräben für kapitalstarke Platzhirsche, verlangsamen jedoch auch die Funktionsbereitstellung. Die Markteintrittskosten steigen, da Datenschutz- und Sicherheitsstandards verschärft werden, was kapitalstarken Akteuren ermöglicht, vielversprechende Nischenanwendungen zu günstigen Bewertungen zu erwerben. Insgesamt hängen Innovationszyklen nun von Video-, KI- und Community-Schichten ab, anstatt von reinen Wischmechaniken.

Führende Unternehmen der globalen Online-Dating-Dienste-Branche

Match Group, Inc. (Tinder)

Bumble Inc

The Meet Group (Cupid Media Pty Ltd.)

Happn SAS

TrulyMadly Matchmakers Pvt Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Pairs ging eine Partnerschaft mit Omikare ein, um Online-Matching und Offline-Treffen zu verbinden und gemischte Ökosysteme für authentische Interaktionen zu schaffen.

- März 2025: Newborn Town gab eine positive Gewinnwarnung heraus, wobei der Umsatz für das Geschäftsjahr 2024 aufgrund der Expansion von KI-gestützten sozialen Anwendungen in den Regionen Naher Osten und Nordafrika sowie Südostasien 5 Milliarden RMB (690 Millionen USD) überstieg.

- März 2025: Hinge legte einen Fonds in Höhe von 1 Million USD auf, um soziale Veranstaltungen der Generation Z in London, New York und Los Angeles zu unterstützen und digitales Matching mit persönlichen Erlebnissen zu verbinden.

- Februar 2025: Spark Networks SE schloss die Reorganisation nach deutschem StaRUG ab, tilgte Schulden von über 45 Millionen USD und erhielt eine neue Eigentümerschaft durch die MGG Investment Group, was die Liquidität für Kernmarken verbessert.

Umfang des Berichts über den globalen Markt für Online-Dating-Dienste

Online-Dating-Dienste sind digitale Dienste, die es Menschen ermöglichen, potenzielle Kontakte über das Internet zu finden und sich ihnen vorzustellen. Online-Dating-Dienste konzentrieren sich auf ungezwungenen Kontakt und leichtes Flirten unter ihren Mitgliedern. Die Nutzer führen die Suche in der Regel selbst durch, indem sie Suchfilter in Bezug auf Kriterien wie Alter, Standort und andere Attribute anwenden.

Der globale Markt für Online-Dating-Dienste ist nach Typ (kostenlose Online-Dating-Dienste, zahlungspflichtige Online-Dating-Dienste) und Geografie segmentiert.

| Zahlungspflichtige Online-Dating-Dienste |

| Kostenlose Online-Dating-Dienste |

| Abonnement |

| Werbegestütztes Modell |

| Sonstiges Modell |

| Webportale |

| Anwendungen |

| Erwachsene |

| Babyboomer |

| Generation X |

| Generation Z |

| Millennials |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Nordische Länder | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Typ | Zahlungspflichtige Online-Dating-Dienste | |

| Kostenlose Online-Dating-Dienste | ||

| Nach Erlösmodell | Abonnement | |

| Werbegestütztes Modell | ||

| Sonstiges Modell | ||

| Nach Plattform | Webportale | |

| Anwendungen | ||

| Nach Altersgruppe | Erwachsene | |

| Babyboomer | ||

| Generation X | ||

| Generation Z | ||

| Millennials | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Online-Dating-Dienste und wie ist der Wachstumsausblick?

Der Markt steht im Jahr 2026 bei 7,79 Milliarden USD und wird bis 2031 voraussichtlich 13,57 Milliarden USD erreichen, was einer CAGR von 11,76 % über den Zeitraum 2026–2031 entspricht.

Welche Region trägt den größten Umsatzanteil bei?

Der asiatisch-pazifische Raum hält im Jahr 2025 einen Anteil von 34,85 % am globalen Umsatz und wird bis 2031 voraussichtlich mit einer CAGR von 13,12 % wachsen.

Wie bedeutend ist das Segment der zahlungspflichtigen Dienste?

Zahlungspflichtige Tarife erfassten im Jahr 2025 69,45 % des Gesamtumsatzes und wachsen mit einer CAGR von 12,61 %, da Nutzer bis 2031 in Premium-Funktionen investieren.

Welches Monetarisierungsmodell wächst am schnellsten?

Mikrotransaktionen und virtuelle Geschenke führen mit einer CAGR von 14,58 % und übertreffen damit traditionelle monatliche Abonnements bis 2031.

Welche regulatorischen Faktoren beeinflussen die Anbieter?

Die Einhaltung der DSGVO und des California CPRA hat die Betriebskosten erhöht, was durch Grindrs Geldstrafe von 5,7 Millionen EUR (6,2 Millionen USD) wegen Datenschutzverstößen verdeutlicht wird.

Welche demografische Kohorte wird das zukünftige Nutzerwachstum antreiben?

Für die Generation Z wird bis 2031 eine CAGR von 13,07 % prognostiziert, womit sie die Millennials übertrifft und die Funktionsprioritäten hin zu videozentrierten und authentischen Interaktionen neu gestaltet.

Seite zuletzt aktualisiert am: