Marktgröße und Marktanteil des nordamerikanischen Marktes für Online-Dating-Dienste

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

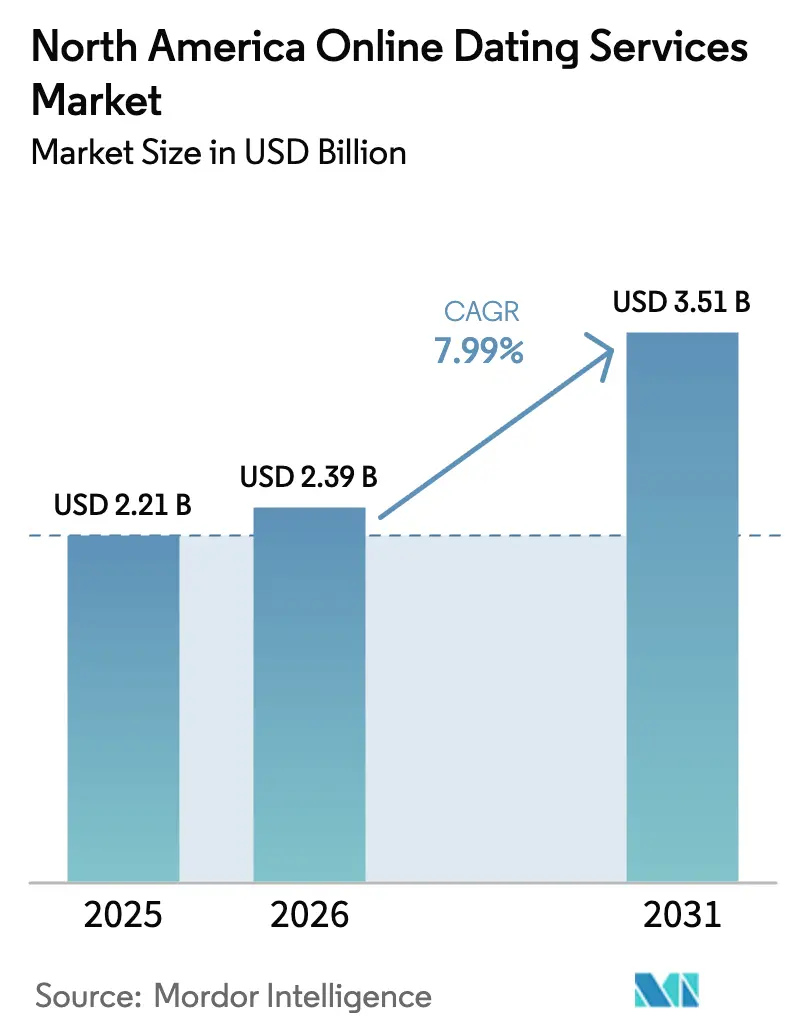

| Marktgröße im Basisjahr (2025) | 2.21 Milliarden US-Dollar |

| Marktgröße (2026) | 2.39 Milliarden US-Dollar |

| Marktgröße (2031) | 3.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.99% CAGR |

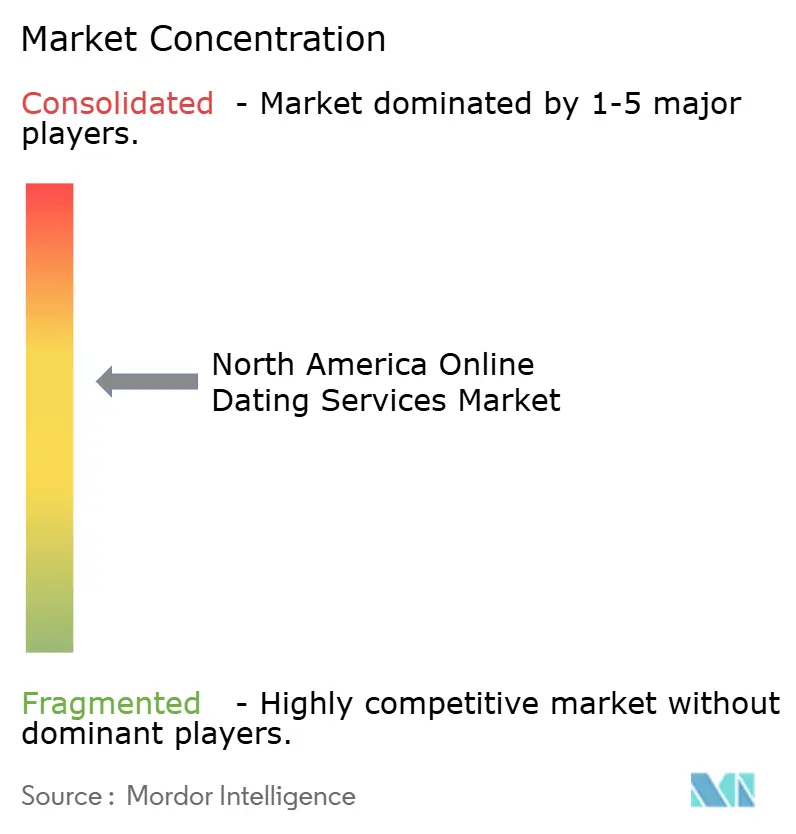

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Marktes für Online-Dating-Dienste durch Mordor Intelligence

Die Marktgröße des nordamerikanischen Marktes für Online-Dating-Dienste wird im Jahr 2026 auf 2,39 Milliarden USD geschätzt, gegenüber einem Wert von 2,21 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 3,51 Milliarden USD, was einem Wachstum von 7,99 % CAGR über 2026–2031 entspricht. Eine starke Smartphone-Durchdringung, die rasche Integration von Künstlicher Intelligenz und eine wachsende Präferenz für die digitale Partnersuche bilden die Grundlage für diese anhaltende Expansion. Premium-Sicherheitsfunktionen, videobasierte Interaktionsformate und die demografische Diversifizierung hin zu älteren Nutzergruppen stärken zusätzlich die Umsatzresilienz. Die Wettbewerbsintensität bleibt hoch, doch etablierte Marken nutzen Netzwerkeffekte, Data-Science-Kapazitäten und granulare Mikrotransaktions-Preisgestaltung, um ihre Positionen zu verteidigen und inkrementelle Marktanteile zu gewinnen. Monetarisierungsstrategien priorisieren zunehmend die Wertschöpfung aus bestehenden Nutzern anstelle von reinem Volumenwachstum, was auf eine reife, aber chancenreiche Marktlandschaft für differenzierte Angebote innerhalb des nordamerikanischen Marktes für Online-Dating-Dienste hindeutet.

Wichtigste Erkenntnisse des Berichts

- Nach Dienstleistungsart hielten nicht-zahlende Online-Dating-Dienste im Jahr 2025 einen Marktanteil von 62,10 % am nordamerikanischen Markt für Online-Dating-Dienste, während das zahlende Segment bis 2031 mit einer CAGR von 10,35 % wachsen soll.

- Nach Erlösmodell entfielen im Jahr 2025 53,60 % der Marktgröße des nordamerikanischen Marktes für Online-Dating-Dienste auf abonnementbasierte Angebote; À-la-carte-Mikrotransaktionen sollen über 2026–2031 mit einer CAGR von 12,35 % wachsen.

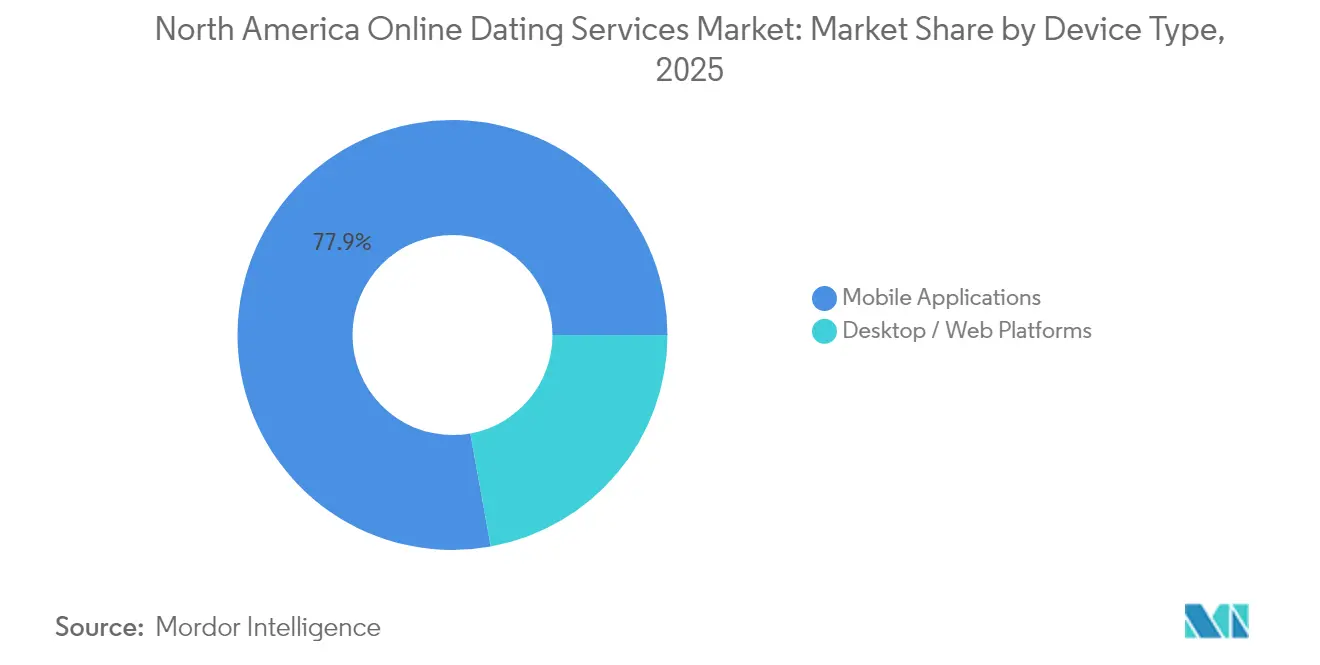

- Nach Gerätetyp dominierten mobile Anwendungen im Jahr 2025 mit einem Umsatzanteil von 77,85 %, während Desktop-/Web-Plattformen bis 2031 ein Wachstum von 11,1 % verzeichnen sollen.

- Nach Altersgruppe führte die Kohorte der 30–40-Jährigen im Jahr 2025 mit einem Anteil von 38,10 % an der Marktgröße des nordamerikanischen Marktes für Online-Dating-Dienste; das Segment der über 40-Jährigen wächst mit einer CAGR von 9,6 %.

- Nach Land sicherten sich die Vereinigten Staaten im Jahr 2025 einen Marktanteil von 83,10 % am nordamerikanischen Markt für Online-Dating-Dienste, während Mexiko mit einer CAGR von 10,9 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des nordamerikanischen Marktes für Online-Dating-Dienste

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Starke Akzeptanz KI-gesteuerter Matchmaking-Algorithmen, die auf nordamerikanische kulturelle Besonderheiten zugeschnitten sind | +2.1% | Vereinigte Staaten und Kanada, mit Ausstrahlungseffekten auf Mexiko | Mittelfristig (2–4 Jahre) |

| Wachsende Akzeptanz nischenorientierter Plattformen mit Fokus auf Glauben und Ethnizität unter der US-amerikanischen Generation Z | +1.8% | Vereinigte Staaten, konzentriert in städtischen Korridoren | Langfristig (≥ 4 Jahre) |

| Monetarisierungspotenzial aus Premium-Sicherheitsfunktionen angesichts steigenden Betrugsschutzbewusstseins in Kanada | +1.4% | Kanada, mit früher Akzeptanz in Toronto, Vancouver und Montreal | Kurzfristig (≤ 2 Jahre) |

| Integration von Kurzform-Video und Livestream-Dating zur Steigerung der Nutzerbindung | +1.9% | Global, mit frühen Gewinnen in städtischen Gebieten der USA | Mittelfristig (2–4 Jahre) |

| Wachsende Sichtbarkeit der LGBTQ+-Gemeinschaft beschleunigt die Plattformexpansion in städtischen Korridoren | +1.6% | Städtische Märkte Nordamerikas, am stärksten in US-amerikanischen und kanadischen Städten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke Akzeptanz KI-gesteuerter Matchmaking-Algorithmen, die auf nordamerikanische kulturelle Besonderheiten zugeschnitten sind

Plattformen setzen nun Deep-Learning-Engines ein, die über einfache demografische Filter hinausgehen und konversationellen Kontext, gemeinsame Werte und regionsspezifische Kommunikationssignale berücksichtigen. eHarmony und OkCupid wenden kollaborative Filtermodelle an, die nachweislich die langfristigen Matcherfolgsraten in Nordamerika steigern. Match Group erprobt „KI-Wingmen”, die Eröffnungsnachrichten in Echtzeit formulieren, die Erstkontakthürde senken und die Abonnementkonversionen steigern. Diese Tools begegnen der Überwältigungsproblematik durch zu viele Auswahlmöglichkeiten und verbessern den wahrgenommenen Wert, was Nutzer dazu bewegt, auf Premium-algorithmische Einblicke upzugraden. Das Ergebnis ist ein messbarer Anstieg der wiederkehrenden Einnahmen, auch wenn das Gesamtnutzerwachstum sich normalisiert.

Wachsende Akzeptanz nischenorientierter Plattformen mit Fokus auf Glauben und Ethnizität unter der US-amerikanischen Generation Z

Die Nachfrage nach kulturell ausgerichteten Gemeinschaften verändert die Akquisitionsstrategien. Spark Networks, Inhaber von ChristianMingle und JDate, hat Marketingbudgets auf Mikro-Influencer und Campus-Events umgeleitet, um Generation-Z-Nutzer zu gewinnen, trotz kurzfristiger Umsatzrückgänge.[1]EC, „Spark Networks SE Formular 6-K Q1 2023,” sec.gov Gemeinschaftsspezifische Plattformen erzielen Loyalitätsvorteile und eine höhere Engagementzeit pro Sitzung, was in stärkeres Upsell-Potenzial für exklusive Funktionen umgewandelt wird. Der Trend signalisiert eine Verschiebung von skalierungsorientierten Massen-Apps hin zu tiefenorientierten Ökosystemen, die bestimmte Identitätsgruppen bedienen.

Monetarisierungspotenzial aus Premium-Sicherheitsfunktionen angesichts steigenden Betrugsschutzbewusstseins in Kanada

Quebecs Gesetz 25 und damit verbundene Bundesdebatten schreiben eine verbesserte Identitätsverifizierung und transparente Datenverwaltung vor. Plattformen wie Bumble verkaufen verifizierte Abzeichen, Fotounschärfe-Steuerungen und Echtzeit-Betrugserkennung als Upsell und fügen damit eine neue Premium-Stufe hinzu, die bei datenschutzbewussten Nutzern Anklang findet.[2]Unterhaus, „Bericht zum Datenschutz und zu Online-Plattformen,” ourcommons.ca Compliance-Investitionen erhöhen die Eintrittsbarrieren für kleinere Wettbewerber, während etablierte Marken die regulatorische Komplexität in einen Umsatztreiber in kanadischen Städten umwandeln.

Integration von Kurzform-Video und Livestream-Dating zur Steigerung der Nutzerbindung

Videozentrierte Interaktionen wirken der Wisch-Ermüdung entgegen, indem sie reichhaltigere Selbstdarstellung und spontane Chemieüberprüfungen ermöglichen. Grindr führte „Loop”-Kurzclips ein, was zu längeren In-App-Sitzungen und höheren Käufen virtueller Geschenke führte.[3]Grindr Inc., „Jahresbericht 2024,” investors.grindr.com Werbetreibende profitieren von markensicheren Platzierungen in moderierten Streams, was zusätzliche Erlöskanäle eröffnet. Für Nutzer rechtfertigen immersive Formate Mikrotransaktionen für Profil-Boosts und virtuelle Geschenke und beschleunigen so das Umsatzwachstum im nordamerikanischen Markt für Online-Dating-Dienste.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Zunehmende regulatorische Kontrolle hinsichtlich Datenlokalisierung und grenzüberschreitender Übertragungen | -1.3% | Kanada führend, mit Variationen auf US-Staatsebene | Kurzfristig (≤ 2 Jahre) |

| Nutzerermüdung durch wischbasierte Benutzeroberflächen, die den Lifetime-Wert pro Kunde reduzieren | -2.2% | Global, mit stärkstem Einfluss in reifen US-Märkten | Mittelfristig (2–4 Jahre) |

| Verschärfter Wettbewerb durch in sozialen Medien eingebettete Dating-Funktionen | -1.8% | Nordamerika, konzentriert in mobilfirstigen Demografien | Mittelfristig (2–4 Jahre) |

| Steigende Akquisitionskosten auf digitalen Werbekanälen, die kleinere Apps unter Druck setzen | -1.5% | Global, mit besonderem Druck in wettbewerbsintensiven US-Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende regulatorische Kontrolle hinsichtlich Datenlokalisierung und grenzüberschreitender Übertragungen

Kanada verlangt nun, dass personenbezogene Daten innerhalb der Provinzgrenzen bleiben, sofern keine ausdrückliche Einwilligung dokumentiert ist, was die Infrastrukturkosten erhöht und Datenwissenschafts-Workflows verkompliziert. Die „Junk-Fee”-Regel der US-amerikanischen Bundeshandelskommission vom Mai 2025 verlangt eine vorherige Offenlegung der Gesamtabonnementpreise, was verdeckte Upsell-Taktiken einschränkt und das Abwanderungsrisiko erhöht. Compliance-Ausgaben leiten Ressourcen von der Feature-Innovation um und belasten die Margen während des Anpassungszeitraums.

Nutzerermüdung durch wischbasierte Benutzeroberflächen, die den Lifetime-Wert pro Kunde reduzieren

Wischmechaniken zeigen abnehmende Erträge, da der Neuheitswert nachlässt und die wahrgenommene Oberflächlichkeit zunimmt. Match Group meldete einen Umsatzrückgang von 7 % bei Tinder – selbst nach Preisoptimierungen –, weil täglich aktive Nutzer vier aufeinanderfolgende Quartale lang sanken. Um die Nutzerbindung wiederherzustellen, müssen die etablierten Anbieter in persönlichkeitsorientierte Formate, Echtzeit-Video und interessenbasierte Gemeinschaften investieren. Diese Neu-Plattformierungsmaßnahmen verlängern die Entwicklungszyklen und komprimieren die EBIT-Margen auf mittlere Sicht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Freemium-Skalierung versus Abonnementertrag

Nicht-zahlende Formate bleiben der Einstiegspunkt für die Massenadoption, während Premium-Stufen überlegene Stückökonomie erzielen. Im Jahr 2025 generierten nicht-zahlende Nutzer 62,10 % des Transaktionsvolumens im nordamerikanischen Markt für Online-Dating-Dienste. Durch KI-kuratierte Boosts, Lesebestätigungen und Kompatibilitätsanalysen betriebene Konversionsmaschinen hoben den zahlenden Nutzer-ARPU bei Grindr auf 20,05 USD an. Daher wird für die zahlende Kategorie eine CAGR von 10,35 % prognostiziert, die den Gesamtmarktimpuls übertrifft.

Plattformen kombinieren werbeunterstützten freien Zugang mit strategisch platzierten Bezahlschranken – wie Profil-Super-Likes oder erweiterten Suchfiltern –, um Nutzer mit hoher Kaufabsicht in Abonnements zu überführen. Die Tiefe des Abonnementstapels, gebündelt mit Identitätsverifizierung und Betrugsprävention, erhöht die Bindung und reduziert das regulatorische Compliance-Risiko. Infolgedessen wird erwartet, dass die Marktgröße des nordamerikanischen Marktes für Online-Dating-Dienste für zahlende Nutzer bis 2031 stetig ansteigt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Erlösmodell: Mikrotransaktionen erschließen granularen Wert

Die Abonnementdominanz stagniert bei einem Marktbeitrag von 53,60 %, da Transparenzvorschriften versteckte Premium-Upgrades einschränken. Als Reaktion darauf setzen Betreiber À-la-carte-Angebote mit Preisen zwischen 1 und 5 USD in den Vordergrund, die es Nutzern ermöglichen, spezifische Wertversprechen zu testen. Dieses Mikrotransaktionssegment soll jährlich um 12,35 % wachsen, was es zur am schnellsten wachsenden Komponente des nordamerikanischen Marktes für Online-Dating-Dienste macht.

Die granulare Preisgestaltung entspricht dem sich wandelnden Konsumentenverhalten in der breiteren digitalen Wirtschaft, bei dem Nutzer es bevorzugen, nur für Funktionen zu zahlen, die sie als unmittelbar nützlich wahrnehmen. Für Managementteams bieten Mikrotransaktionen eine analysereiches Umfeld, um Feature-Portfolios zu verfeinern und die Produkt-Markt-Passung zu optimieren, wodurch die Bindung gesteigert wird, ohne die Abonnementkosten in die Höhe zu treiben.

Nach Gerätetyp: Mobile Dominanz mit einer Desktop-Wiederbelebung

Mobile Anwendungen erzielten im Jahr 2025 77,85 % des Umsatzes dank standortbasierter Entdeckung, Push-Benachrichtigungen und mobilem Messaging. Trotz dieser Dominanz ist die Desktop-/Web-Kohorte auf einen Wachstumsschub von 11,1 % vorbereitet, da professionelle Demografien größere Displays für eine eingehendere Profilanalyse bevorzugen. Die Marktgröße des nordamerikanischen Marktes für Online-Dating-Dienste für Desktop-Nutzer wächst, da diese Nutzer häufig längere Sitzungen absolvieren und eine höhere Neigung zeigen, mehrmonatige Pläne zu erwerben.

Plattformübergreifende Parität steigert den Lifetime-Kundenwert. Unternehmen weisen nun technische Ressourcen für synchronisierte Chat-Verläufe und Profildaten auf Web und Mobilgeräten zu, um konsistente Nutzererlebnisse unabhängig vom Gerät zu gewährleisten. Da hybrides Arbeiten die Grenzen zwischen Home-Office und Büro verwischt, mindert eine ausgewogene Gerätestrategie die Abwanderung und verlängert die Nutzungsfenster.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach demografischer Altersgruppe: Reife Kohorten treiben inkrementelle Umsätze

Während die 30-bis-40-jährige Bevölkerung mit einem Anteil von 38,10 % führt, ist das Segment der über 40-Jährigen der Durchbrecher und wächst mit einer CAGR von 9,6 % aufgrund steigender digitaler Kompetenz bei den Baby-Boomern und der Generation X. Höhere verfügbare Einkommen und der Fokus auf ernsthafte Beziehungen fördern die Zahlungsbereitschaft für Premium-Beratung, Hintergrundüberprüfungen und Live-Matchmaking-Konsultationen. Diese Dynamiken lenken überproportionale Umsätze auf Plattformen, die Ton, Typografie und Kundenservice auf reife Zielgruppen innerhalb des nordamerikanischen Marktes für Online-Dating-Dienste zuschneiden.

Jüngere Nutzer bleiben eine wichtige Akquisitionspipeline, zeigen jedoch geringere Plattformloyalität und höhere Preissensitivität. Folglich weisen Unternehmen Akquisitionsausgaben für Mikro-Influencer-Kanäle zu und gestalten gleichzeitig Monetarisierungspfade – wie virtuelle Geschenkökonomien –, die den Unterhaltungserwartungen der Generation Z entsprechen. Alterssegmentierte Roadmaps reduzieren die Kannibalisierung und optimieren den Return on User Acquisition Cost über alle Kohorten hinweg.

Geografische Analyse

Die Vereinigten Staaten bleiben die Umsatzlokomotive, angetrieben durch diversifizierte Portfolios, durch Risikokapital gestützte Innovationen und anspruchsvolle Ad-Tech-Ökosysteme, die die Akquisitionshürde senken. Die heimische Gesetzgebung begünstigt trotz ihrer Weiterentwicklung weiterhin Plattformskalierung und Datenpooling, was es den etablierten Anbietern ermöglicht, Empfehlungsmaschinen kontinuierlich zu optimieren. Kanadas datenschutzorientiertes Umfeld erzeugt eine Premium-Preisarbitrage, da Nutzer Plattformen, die ihre Datenpraktiken offen kommunizieren, höheres Vertrauen entgegenbringen. Verifizierungsexklusive Chatrooms und KI-Betrugsschutzschilde erzielen inkrementelle Gebühren und zeigen, dass Compliance monetarisiert werden kann, wenn sie mit klarem Nutzerwert gebündelt wird.

Mexikos Wachstumstrajektorie spiegelt die breitere digitale Reife Lateinamerikas wider. Die steigende Fintech-Durchdringung, insbesondere mobile Wallets, vereinfacht die Adoption von Mikrozahlungen und steigert die Cash-Conversion-Zyklen der Plattformen. Die kulturelle Akzeptanz von Online-Dating hat sich durch pandemiebedingte gesellschaftliche Veränderungen beschleunigt, was das schnelle Onboarding von Erstnutzern ermöglicht. Lokale Partnerschaften mit Telekommunikationsunternehmen und Medieninfluencern verstärken die Reichweite und mindern gleichzeitig sprachliche und kulturelle Barrieren. Insgesamt erfordert die regionale Variabilität maßgeschneiderte Markteinführungsstrategien, um die Chancen im nordamerikanischen Markt für Online-Dating-Dienste vollständig auszuschöpfen.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, wobei Match Groups Multi-Marken-Strategie die Portfolioökonomie im großen Maßstab veranschaulicht. Das Unternehmen besitzt Tinder, Hinge, OkCupid und Plenty of Fish und ermöglicht so Cross-Promotion und Datensynergien, doch die Leistung auf Markenebene divergiert stark. Hinge erzielte Anfang 2025 ein Umsatzwachstum von 23 % im Jahresvergleich, indem es intentionales Dating und Video-Prompts in den Vordergrund stellte, während Tinders Wisch-Ermüdung trotz Preisoptimierung zu einem Umsatzrückgang führte. Bumble nutzt seine Frauen-zuerst-Positionierung und KI-gestützte Sicherheit, um eine robuste Nutzerstimmung und eine wachsende Premiumbasis aufrechtzuerhalten.

Grindr demonstriert die Kraft fokussierter Gemeinschaftsnetzwerke mit einem Umsatzwachstum von 32,7 % auf 344,6 Millionen USD im Jahr 2024 und Free-Cashflow-Margen von 37,9 %, unterstützt durch minimale Marketingausgaben. Nischenplattformen, die auf Glauben oder Ethnizität abzielen, stehen vor Skalierungshindernissen, da steigende digitale Marketingkosten die Akquisitionseffizienz mindern, doch gut kapitalisierte Neueinsteiger sind weiterhin positioniert, um unerschlossene Marktsegmente zu erschließen. Die Wettbewerbsdynamik verschiebt sich daher von der Massenkundenwerbung hin zu Tiefgründigkeit in Mikro-Gemeinschaften und differenzierter Feature-Innovation – entscheidend für die langfristige Verteidigungsfähigkeit im nordamerikanischen Markt für Online-Dating-Dienste.

Marktführer der nordamerikanischen Online-Dating-Dienste-Branche

Match Group, Inc.

eHarmony, Inc.

Zoosk, Inc.

BlackPeopleMeet.com, Inc.

Bumble Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Grindr genehmigte ein Aktienrückkaufprogramm über 500 Millionen USD, um Vertrauen in die Cashflow-Dauerhaftigkeit zu signalisieren und Bewertungsdruck entgegenzuwirken. Das Management bezeichnete den Schritt als Kapitaldisziplin, während weiterhin Produktlokalisierung für wachstumsstarke internationale Korridore finanziert wird.

- Februar 2025: Bumble gab 2,8 Millionen zahlende Nutzer bei Bumble und 1,3 Millionen bei Badoo bekannt. Investitionen in auf maschinellem Lernen basierende Moderation und Video-Speed-Dating zielen darauf ab, den Sicherheitsruf zu verbessern und monetarisierbare Engagement-Schleifen zu stärken.

- Dezember 2024: Match Group senkte die Umsatzprognose für 2025, da Tinder von aggressiver Monetarisierung auf die Verbesserung des Nutzererlebnisses umschwenkt. Die Unternehmensführung erwartet kurzfristig stagnierenden Umsatz, rechnet jedoch mit verbesserten Bindungsmetriken, sobald die Überarbeitung der Nutzererfahrung abgeschlossen ist.

- Juni 2024: Grindrs Investorentag hob eine Dreijahres-Roadmap hervor, die regulatorische Bereitschaft, KI-kuratierte Inhaltsmoderation und durchdringende Preisgestaltung in Mexiko-Stadt und São Paulo priorisiert, um grenzüberschreitende Synergien zu nutzen.

Berichtsumfang des nordamerikanischen Marktes für Online-Dating-Dienste

Online-Dating ist ein System, das es Nutzern ermöglicht, sich über digitale Kanäle zu vernetzen, sich vorzustellen und potenzielle Partner zu entdecken, typischerweise um tiefere Verbindungen aufzubauen. Steigende Internetdurchdringung, insbesondere in den großen Entwicklungsländern der Region, sowie die rasche Integration von Technologie, die die Smartphone-Nutzung gesteigert hat, sind die Hauptfaktoren, die das Marktwachstum von Online-Dating-Diensten unterstützen.

Der nordamerikanische Markt für Online-Dating-Dienste ist segmentiert nach Zahlungsart (Nicht-zahlende Online-Dating-Dienste, Zahlende Online-Dating-Dienste) und Land.

| Nicht-zahlende Online-Dating-Dienste |

| Zahlende Online-Dating-Dienste |

| Abonnementbasiert |

| Freemium |

| Werbebasiert |

| À-la-carte-Mikrotransaktionen |

| Mobile Anwendungen |

| Desktop-/Web-Plattformen |

| 18–30 Jahre |

| 30–40 Jahre |

| Mehr als 40 Jahre |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Dienstleistungsart | Nicht-zahlende Online-Dating-Dienste |

| Zahlende Online-Dating-Dienste | |

| Nach Erlösmodell | Abonnementbasiert |

| Freemium | |

| Werbebasiert | |

| À-la-carte-Mikrotransaktionen | |

| Nach Gerätetyp | Mobile Anwendungen |

| Desktop-/Web-Plattformen | |

| Nach demografischer Altersgruppe | 18–30 Jahre |

| 30–40 Jahre | |

| Mehr als 40 Jahre | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des nordamerikanischen Marktes für Online-Dating-Dienste?

Der Markt wird im Jahr 2026 auf 2,39 Milliarden USD geschätzt, mit Erwartungen, bis 2031 3,51 Milliarden USD zu erreichen.

Welches Erlösmodell wächst am schnellsten?

À-la-carte-Mikrotransaktionen expandieren mit einer CAGR von 12,35 %, da Nutzer es bevorzugen, für einzelne Funktionen anstelle von Komplettpaketen zu zahlen.

Warum sind Premium-Sicherheitsfunktionen in Kanada monetarisierbar?

Provinzielle Datenschutzvorschriften erfordern einen erhöhten Datenschutz, und Nutzer sind bereit, für verifizierte Abzeichen und Betrugsschutz-Tools zu zahlen, die diesen Vorschriften entsprechen.

Welche demografische Gruppe bietet das höchste Wachstumspotenzial?

Nutzer ab 40 Jahren verzeichnen die schnellste Adoption mit einer CAGR von 9,6 % aufgrund steigender digitaler Kompetenz und des Fokus auf ernsthafte Beziehungen.

Wie verändert Video die Nutzerbindung?

Kurzclips und Livestream-Dates verlängern die Sitzungsdauer, verbessern die Authentizitätswahrnehmung und schaffen neue Mikrotransaktionsmöglichkeiten wie virtuelle Geschenke.

Welche Auswirkungen wird die Gebührentransparenzregel der US-amerikanischen Bundeshandelskommission auf Dating-Apps haben?

Plattformen müssen die Gesamtabonnementkosten vorab offenlegen, was eine Neugestaltung der Checkout-Abläufe erfordert und zu Experimenten mit Paketen mit geringerer Bindungsdauer anregt, um Konversionen aufrechtzuerhalten.

Seite zuletzt aktualisiert am: