Marktgröße und Marktanteil im Online-Bekleidungsmarkt

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 438.16 Milliarden US-Dollar |

| Marktgröße (2031) | 544.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.45% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Online-Bekleidungsmarkts von Mordor Intelligence

Die Größe des Online-Bekleidungsmarkts wird voraussichtlich von 420,7 Milliarden USD im Jahr 2025 und 438,2 Milliarden USD im Jahr 2026 auf 544,7 Milliarden USD bis 2031 anwachsen, was einer CAGR von 4,5 % zwischen 2026 und 2031 entspricht. Diese Wachstumsrate deutet auf einen Markt hin, der weiterhin an Wert gewinnt, sich jedoch nun in einer reiferen digitalen Phase in Nordamerika und Europa befindet. Gleichzeitig gewinnt der Online-Bekleidungsmarkt weiterhin Unterstützung von Erst- und Wiederholungskäufern im digitalen Bereich in Süd- und Südostasien, wo mobilgeführtes Kaufverhalten die adressierbare Basis kontinuierlich erweitert. Soziale Inhalte, App-basiertes Browsen und schnellere Kaufabwicklungsprozesse verkürzen den Weg von der Inspiration zum Kauf, was den Wert von reaktionsfähigem Merchandising und flexiblem Lagerbestand im Online-Bekleidungsmarkt steigert. Marken investieren zudem mehr Kapital in eigene digitale Systeme, um Margen zurückzugewinnen und Erstanbieter-Kundendaten zu erfassen – ein Wandel, der in der Online-Performance von Inditex im Geschäftsjahr 2025 und seinem Investitionsplan für 2026 in Technologie und Plattformverbesserung sichtbar ist. Der Online-Bekleidungsmarkt bleibt fragmentiert, sodass Unternehmen, die Preisgestaltung, Retouren, Daten und Betriebskomplexität gleichzeitig managen können, besser positioniert sind, um bis 2031 Marktanteile zu gewinnen.

Wichtigste Erkenntnisse des Berichts

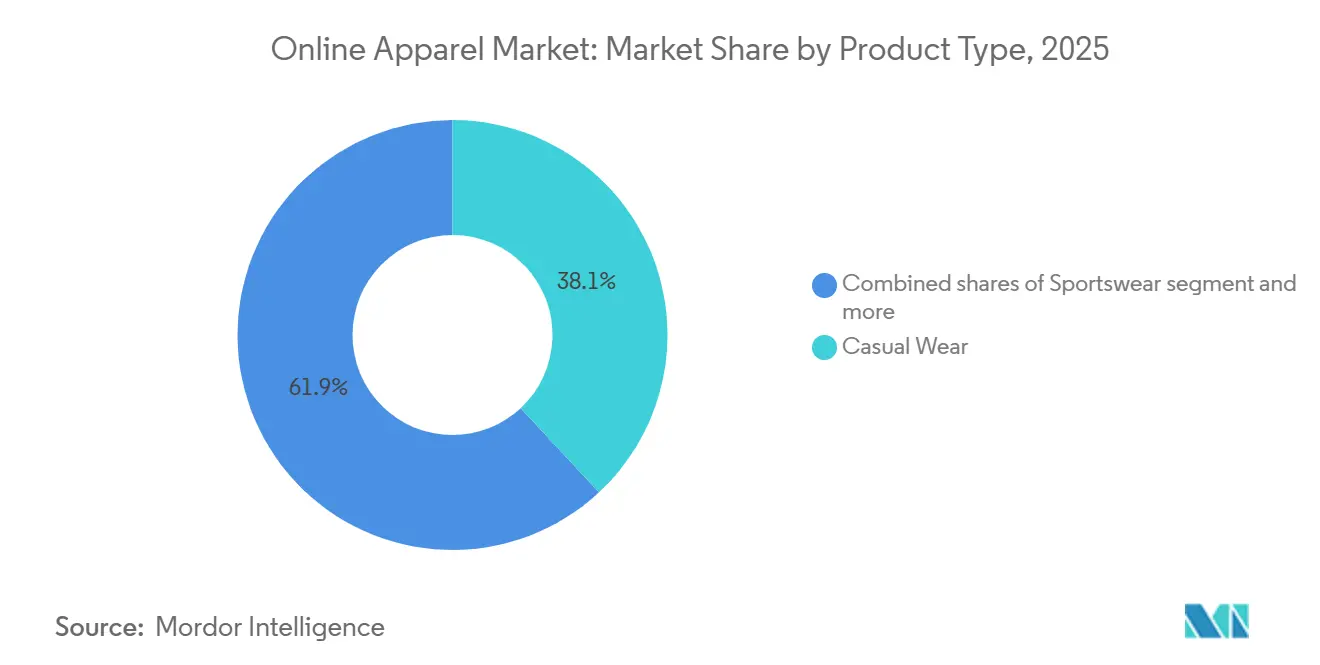

- Nach Produkttyp führte Freizeitbekleidung im Jahr 2025 mit einem Umsatzanteil von 38,06 %, während Sportbekleidung bis 2031 voraussichtlich mit einer CAGR von 6,35 % wachsen wird.

- Nach Endnutzer hielten Frauen im Jahr 2025 einen Umsatzanteil von 52,33 %, während Kinder mit einer prognostizierten CAGR von 5,62 % bis 2031 das höchste Wachstum verzeichneten.

- Nach Gewebematerial entfiel auf Baumwolle im Jahr 2025 ein Umsatzanteil von 42,38 %, während Nylon mit einer CAGR von 5,38 % bis 2031 zulegt.

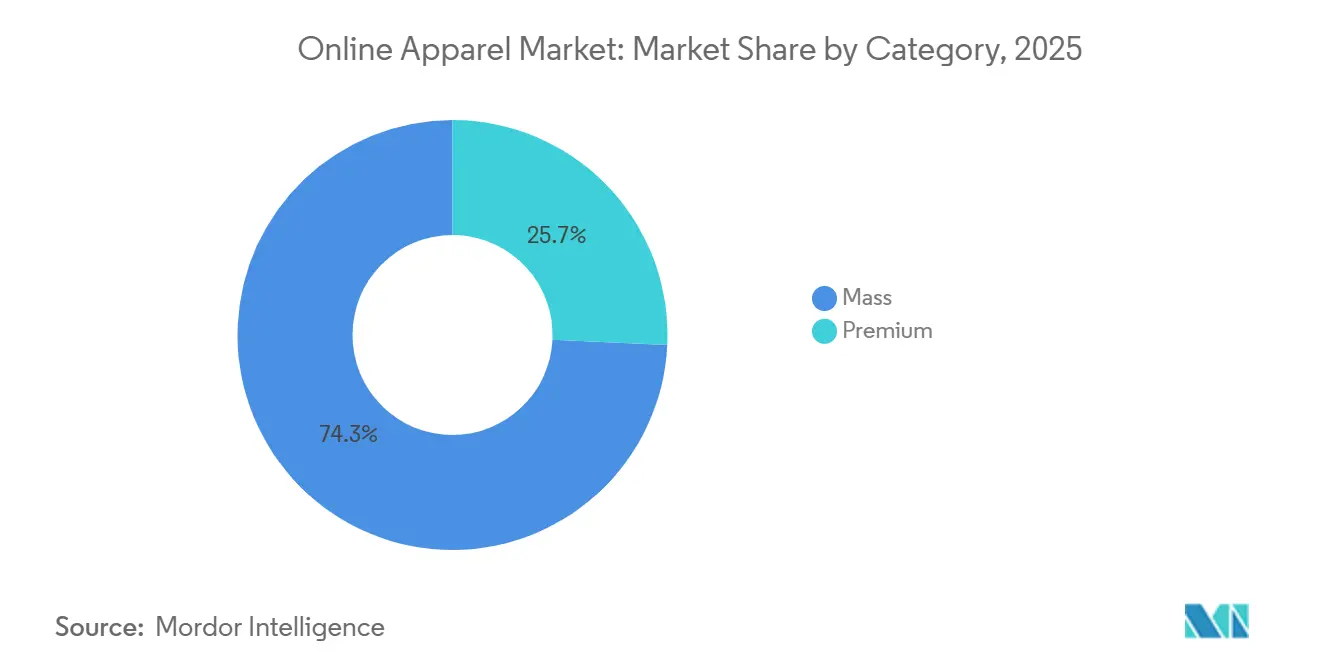

- Nach Kategorie hielt der Massenmarkt im Jahr 2025 einen Umsatzanteil von 74,26 %, während das Premium-Segment bis 2031 voraussichtlich mit einer CAGR von 5,81 % wachsen wird.

- Nach Vertriebskanal hielten Drittanbieter-Einzelhandelsplattformen im Jahr 2025 einen Umsatzanteil von 67,88 %, während unternehmenseigene Plattformen bis 2031 voraussichtlich mit einer CAGR von 7,25 % wachsen werden.

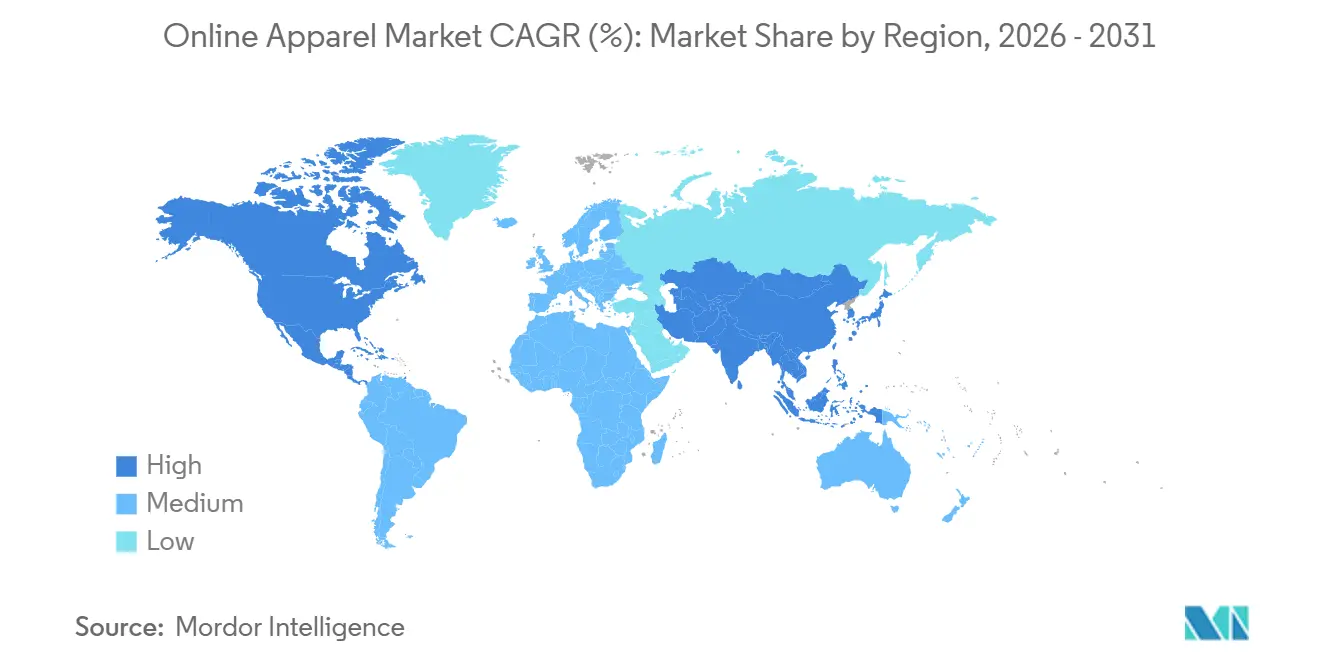

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 34,81 % und ist mit einer CAGR von 6,31 % bis 2031 auch das am schnellsten wachsende regionale Cluster.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Online-Bekleidungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Einfluss von Mode-Trends in sozialen Medien | +1.0% | Global, am stärksten in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Expansion des mobilen Handels und von Einkaufs-Apps | +0.9% | Global, am stärksten in Asien-Pazifik und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Häufige Rabatte und Strategien zur Aktionspreisgestaltung | +0.6% | Global, am stärksten in Massensegmenten | Kurzfristig (≤ 2 Jahre) |

| Einfacher Produktvergleich über mehrere Marken hinweg | +0.4% | Nordamerika und Europa, wachsend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Komfortable Rückgabe- und Umtauschrichtlinien zur Kaufförderung | +0.5% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung von Omnichannel-Einzelhandelsmodellen | +0.7% | Nordamerika, Europa und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Einfluss von Mode-Trends in sozialen Medien

Soziale Plattformen prägen heute einen großen Teil davon, wie Verbraucher Kleidung entdecken, Looks vergleichen und Käufe im Online-Bekleidungsmarkt abschließen. Der Wandel ist bedeutsam, weil derselbe Kanal nun Inspiration, Empfehlung und Kaufabwicklung übernehmen kann, ohne Käufer zum Wechsel zwischen mehreren Websites zu zwingen. Das verkürzt den Kaufzyklus und macht Kooperationen mit Creators für Marken wichtiger, die schnelle Sichtbarkeit in überfüllten Modekategorien benötigen. Es erhöht auch den Druck auf Merchandising-Teams, da sich Trendzyklen nun schneller bewegen und weniger Zeit für saisonale Planung im Online-Bekleidungsmarkt lassen. Marken mit flexibler Beschaffung und schnelleren Inhalts-Aktualisierungsraten sind besser positioniert, um steigende Aufmerksamkeit in Konversionen umzuwandeln. Marken, die noch auf langsamere Planungskalender angewiesen sind, haben einen klaren Nachteil, wenn durch soziale Medien getriebene Nachfrage innerhalb von Tagen wechselt.

Expansion des mobilen Handels und von Einkaufs-Apps

Mobile Geräte stehen nun im Mittelpunkt des Browse- und Kaufverhaltens im Online-Bekleidungsmarkt, insbesondere dort, wo jüngere Käufer mehr Zeit in Marken-Apps, Marktplatz-Apps und Kurzvideofeeds verbringen. Dieser Wandel begünstigt Benutzeroberflächen, die Reibungsverluste reduzieren, Zahlungsdetails speichern und die Produktentdeckung durch Push-Benachrichtigungen und personalisierte Feeds aktiv halten. Er erhöht auch die Bedeutung der App-Bindung, da die führende Plattform oft diejenige ist, die auf dem Startbildschirm des Kunden verbleibt, und nicht diejenige, die in der Suche am höchsten rangiert. Japan bietet ein klares Signal dieses Übergangs, da die Penetration des Bekleidungs-E-Commerce im Jahr 2024 23,38 % erreichte, fast das Doppelte des Niveaus von 2019 [1]Quelle: METI Ministerium für Wirtschaft, Handel und Industrie, "Bekleidungs-E-Commerce", meti.go.jp . Dieses Muster zeigt, wie selbst entwickelte digitale Märkte noch Raum für eine tiefere Online-Penetration haben, wenn sich Nutzergewohnheiten in Richtung App-geführtem Kaufen verschieben. Im Online-Bekleidungsmarkt hilft stärkeres mobiles Engagement Marken auch dabei, schnellere Markteinführungen, dynamische Preisgestaltung und präzisere Produktempfehlungen zu testen.

Häufige Rabatte und Strategien zur Aktionspreisgestaltung

Aktionspreisgestaltung ist zu einem strukturellen Bestandteil des Online-Bekleidungsmarkts geworden, insbesondere weil die Massenkategorie im Jahr 2025 74,26 % des Umsatzes ausmachte und die Preissensitivität hoch hält. Rabatte bleiben wirksam, weil Verbraucher Alternativen schnell vergleichen und mit sehr geringem Aufwand zwischen Marken wechseln können. Dies macht Preisaktionen nützlich für die Volumengenerierung, erzeugt aber auch stetigen Druck auf die Margenqualität, wenn Aktionen zu häufig werden. Der Jahresbericht 2025 von Adidas machte diesen Kompromiss deutlich, da das Unternehmen auf die Notwendigkeit hinwies, die Aktionsintensität zu reduzieren und die Preisdisziplin zu verbessern, während die digitale Nachfrage weiter ausgebaut wird. In der Praxis bedeutet das, dass die besten Betreiber im Online-Bekleidungsmarkt diejenigen sein werden, die Aktionen selektiv einsetzen, anstatt sie als dauerhaften Nachfrageersatz zu nutzen. Marken mit Erstanbieter-Daten aus eigenen Kanälen sind besser positioniert, Angebote zu personalisieren und Margen zu schützen, als Marken, die vollständig auf Drittanbieter-Plattformen angewiesen sind.

Zunehmende Einführung von Omnichannel-Einzelhandelsmodellen

Omnichannel-Einzelhandel ist im Online-Bekleidungsmarkt wichtiger geworden, weil Käufer zunehmend einen reibungslosen Wechsel zwischen Geschäften, Apps, Websites, Lieferung und Retouren erwarten. Diese Erwartung steigert den Wert einer einheitlichen Bestandstransparenz, gemeinsamer Kundenprofile und konsistenter Aktionen über alle Kanäle hinweg. Sie stärkt auch die Rolle physischer Standorte, da Geschäfte Abholung, Umtausch und Last-Mile-Fulfillment unterstützen können, anstatt nur als Verkaufspunkte zu fungieren. Inditex zeigte das Ausmaß dieses Modells im Geschäftsjahr 2025, als der Online-Umsatz 10,7 Milliarden EUR erreichte und die Gruppe dann 2,3 Milliarden EUR der Investitionsausgaben 2026 auf Technologie und Online-Plattformverbesserung ausrichtete. Im Online-Bekleidungsmarkt ist die Omnichannel-Stärke nun eng mit der Datenqualität verknüpft, da integrierte Systeme Personalisierung und Nachfrageplanung zuverlässiger machen. Der langfristige Nutzen ist eine stärkere Kundenbindung, da Käufer weniger wahrscheinlich eine Marke verlassen, wenn digitale und physische Berührungspunkte als ein System funktionieren.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gefälschte Bekleidungsprodukte verringern das Verbrauchervertrauen | -0.6% | Global, stärkste Auswirkung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Unsicherheiten bei Größe und Passform bei Online-Käufen | -0.5% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Datenschutz und Cybersicherheit bei Käufern | -0.4% | Global, am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachsende Bedenken hinsichtlich Nachhaltigkeit und Verpackungsabfall | -0.3% | Europa, Nordamerika und verbrauchergetriebene Teile Asien-Pazifiks | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gefälschte Bekleidungsprodukte verringern das Verbrauchervertrauen

Die Exposition gegenüber Fälschungen schwächt weiterhin das Vertrauen in den Online-Bekleidungsmarkt, weil Käufer gefälschte Produkte oft in denselben digitalen Umgebungen entdecken, in denen legitime Marken versuchen, Nachfrage aufzubauen. Eine im Jahr 2025 von der American Apparel & Footwear Association veranstaltete Sitzung zum Thema Fälschungen zeigte, dass 61 % der Käufer gefälschter Waren dies unbeabsichtigt taten, und 52 % dieser unbeabsichtigten Käufe waren gefälschte Modeartikel [2]Quelle: American Apparel & Footwear Association, "Webinar: Wo und wie Fälscher Mode-Käufer im Jahr 2025 ins Visier nehmen", americanimageawards.org. Das Pew Research Center stellte außerdem fest, dass 17 % der US-amerikanischen Erwachsenen online ein gefälschtes Produkt gekauft haben und keine Rückerstattung erhielten, während 85 % Online-Shopping-Betrug als erhebliches Problem ansahen. Der Schaden geht über eine einzelne Bestellung hinaus, da eine schlechte Erfahrung mit Fälschungen den Wiederholungskauf verringern und das Vertrauen in den breiteren Online-Bekleidungsmarkt mindern kann. Das Amt der Europäischen Union für geistiges Eigentum identifizierte Bekleidung ebenfalls als eine der am häufigsten beschlagnahmten Fälschungskategorien in globalen Handelsströmen mit gefälschten Waren [3]Quelle: Europäische Union, "Kartierung des globalen Handels mit Fälschungen 2025", europa.eu. Marken und Plattformen, die stärker in Verkäuferverifizierung, Überwachung und schnelle Entfernungen investieren, werden besser in der Lage sein, Konversions- und Wiederholungskaufraten zu schützen.

Unsicherheiten bei Größe und Passform bei Online-Käufen

Die Passform bleibt eine der deutlichsten Reibungsquellen im Online-Bekleidungsmarkt, weil der Kunde Form, Dehnbarkeit, Fall oder Tragekomfort vor der Zahlung nicht testen kann. Dieses Problem ist kostspielig, weil Retouren bei Bekleidung bereits hoch sind und jede Retoure Kosten für die Rückwärtslogistik, Abschreibungsrisiken und Kundendienstaufwand verursacht. Die National Retail Federation erklärte, dass die gesamten US-amerikanischen Einzelhandelsretouren im Jahr 2025 voraussichtlich 849,9 Milliarden USD erreichen werden, wobei Bekleidung und Schuhe Retourenquoten von über 30 % aufweisen – die höchsten unter den wichtigsten Kategorien. Im Online-Bekleidungsmarkt können wiederholte Passformprobleme auch das Kundenvertrauen verringern und Käufer dazu veranlassen, Käufe zu verzögern oder zu leichter passenden Produkten zu wechseln. Deshalb entwickeln sich virtuelle Anprobe, Größenberatung und klarere Produktinformationen von optionalen Funktionen zu zentralen Konversionswerkzeugen. Die Marken, die Passformunsicherheiten effektiver reduzieren, werden wahrscheinlich Margen schützen, Retourenquoten senken und Kunden länger binden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Freizeitbekleidung verankert das Volumen, Sportbekleidung beansprucht die Wachstumsprämie

Freizeitbekleidung hielt im Jahr 2025 einen Marktanteil von 38,06 % im Online-Bekleidungsmarkt, was sie deutlich vor allen anderen Produktgruppen in Bezug auf den aktuellen Umsatz hielt. Dieser Vorsprung resultierte aus ihrem breiten Anwendungsbereich, da Freizeitkleidung für Heimarbeit, hybride Routinen, Reisen und den täglichen Gebrauch geeignet ist, ohne eine hohe Garderoben-Spezialisierung zu erfordern. Sie profitiert auch von einer größeren SKU-Breite, häufigerer Nachbestellung und einer niedrigeren Entscheidungsschwelle für viele Wiederholungskäufer. Im Online-Bekleidungsmarkt funktioniert Freizeitbekleidung besonders gut mit Such-, Filter- und Empfehlungstools, da Verbraucher oft nach Stil, Preis und Farbe suchen, anstatt nach einem formellen Anlass. Die Größe dieses Segments hat einen stabilisierenden Effekt auf den Gesamtumsatz, selbst wenn sich Modezyklen schnell verschieben.

Sportbekleidung wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 6,35 % wachsen, was sie über dem Gesamtwachstumstempo des Online-Bekleidungsmarkts platziert. Diese Prämie wird durch die zunehmende Überschneidung von Leistungsbekleidung und alltäglichem Stil unterstützt, was die Kategorie über den Gym- oder Trainingsbereich hinaus relevant hält. Mordor Intelligence stellte auch fest, dass der breitere Sportbekleidungsbereich bis 2031 voraussichtlich stark wachsen wird, wobei Online-Kanäle bei digital-affinen Verbrauchern besonders starke Zugkraft zeigen. Formalbekleidung erholt sich langsamer, da ereignisgetriebene Nachfrage tendenziell weniger häufig und passformempfindlicher ist. Nachtwäsche, Loungewear und Unterwäsche bleiben wichtig, weil sie Wiederholungskäufe anziehen und im digitalen Verkauf leichter zu standardisieren sind. Im gesamten Online-Bekleidungsmarkt werden Marken mit einer ausgewogenen Mischung aus Freizeit-, Sport- und nachbestellungsgetriebenen Artikeln Volatilität wahrscheinlich besser managen als Marken, die stark von anlassbezogener Nachfrage abhängen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Frauen führen beim Umsatz, Kinder treiben den Wachstumsimpuls voran

Frauen hielten im Jahr 2025 einen Umsatzanteil von 52,33 %, was diese Gruppe mit großem Abstand zur größten Endnutzergruppe im Online-Bekleidungsmarkt machte. Diese Größenordnung spiegelt eine breitere Sortimentstiefe, höhere Browse-Frequenz und stärkeres Engagement in wert-, premium- und trendgetriebenen Kategorien wider. Damenbekleidung profitiert auch von vielfältigeren Kaufmissionen, darunter Arbeitskleidung, Freizeitbekleidung, Anlasskleider, Unterwäsche und Athleisure. Im Online-Bekleidungsmarkt schafft diese Bandbreite mehr Such- und Empfehlungsmöglichkeiten, die den Warenkorbaufbau und Wiederholungsbesuche unterstützen. Sie gibt Plattformen und Marken auch eine breitere Basis für Aktionen, Treueprogramme und Creator-geführte Kampagnen.

Kinderbekleidung wird bis 2031 voraussichtlich mit einer CAGR von 5,62 % wachsen, was ihr die stärkste Wachstumsaussicht innerhalb der Endnutzersegmentierung verleiht. Das Nachfragemuster wird durch wiederkehrende Ersatzzyklen unterstützt, da Kinder schnell aus Größen herauswachsen und häufigere Garderobenerneuerungen als Erwachsene benötigen. Mordor Intelligence hob auch hervor, dass das Kinderbekleidungssegment bis 2031 voraussichtlich ein starkes Wachstum verzeichnen wird, unterstützt durch steigende Online-Akzeptanz und digitale Tools, die passformbezogene Zögerlichkeit verringern können. Herrenbekleidung schreitet weiterhin stetig voran, wobei die Online-Akzeptanz durch wachsendes Interesse an Athleisure, Basics und einfacheren Nachbestellungskäufen gefördert wird. Im gesamten Online-Bekleidungsmarkt belohnt der Endnutzermix zunehmend Marken, die Komfort mit starker Größenberatung und schneller Produktentdeckung kombinieren können.

Nach Gewebematerial: Baumwolle hält die Volumendominanz, Nylon führt das leistungsgetriebene Wachstum an

Baumwolle hielt im Jahr 2025 einen Umsatzanteil von 42,38 %, was sie nach aktuellem Wert zur größten Gewebegruppe im Online-Bekleidungsmarkt machte. Ihr Vorsprung resultierte aus Vertrautheit, Komfort, breiter Preiszugänglichkeit und ihrer Verwendung in Freizeitbekleidung, Basics, Unterwäsche und Kinderbekleidung. Baumwolle unterstützt auch eine breite Sortimentsplanung, da Marken sie über mehrere Silhouetten und Saisons hinweg einsetzen können, ohne eine enge Produktidentität zu erzwingen. Im Online-Bekleidungsmarkt ist diese Vielseitigkeit wichtig, weil Verbraucher oft kategorieübergreifend suchen, anstatt nur nach einem Gewebetyp einzukaufen. Das Ergebnis ist eine Materialbasis, die hilft, das Volumen sowohl im Massen- als auch im Premiumbereich zu stabilisieren.

Nylon wird bis 2031 voraussichtlich mit einer CAGR von 5,38 % wachsen, was es über dem Gesamtwachstumstempo des Online-Bekleidungsmarkts platziert. Dies spiegelt seine enge Verbindung zu Sportbekleidung, Bademode und technischen Kategorien wider, wo Feuchtigkeitskontrolle, Dehnungsunterstützung und Langlebigkeit bei der Kaufentscheidung mehr Gewicht haben. Da leistungsgetriebene Kategorien mehr digitale Sichtbarkeit gewinnen, profitiert Nylon von demselben Wandel hin zu Komfort und Funktionalität, der die Nachfrage nach Aktivbekleidung steigert. Polyester und Denim bleiben im breiteren Mix wichtig, wobei Polyester für seine Effizienz geschätzt wird und Denim durch seinen dauerhaften Platz in Freizeitgarderoben unterstützt wird. Recycelte Nylonvarianten gewinnen auch mehr kommerzielle Aufmerksamkeit, da Marken versuchen, Produktleistung mit einer stärkeren Umweltpositionierung zu verbinden.

Nach Kategorie: Der Massenmarkt besitzt das Volumen, das Premium-Segment erfasst das Wertwachstum

Das Massensegment machte im Jahr 2025 einen Anteil von 74,26 % an der Größe des Online-Bekleidungsmarkts aus, was bestätigt, dass wertorientierte Nachfrage die dominierende Kraft bei den aktuellen Online-Ausgaben bleibt. Diese Größenordnung spiegelt eine breite Verbraucherpreissensitivität, starken Marktplatzverkehr und die Attraktivität häufiger Sortimentserneuerungen zu zugänglichen Preispunkten wider. Es erklärt auch, warum Rabatte im Online-Bekleidungsmarkt so einflussreich bleiben, da hoher digitaler Verkehr oft schnell auf sichtbare Preisänderungen reagiert. Das Massensegment profitiert von Reichweite, steht aber auch unter dem stärksten Margendruck, weil viele Verkäufer gleichzeitig auf Geschwindigkeit und Preis konkurrieren. Das macht operative Disziplin genauso wichtig wie Kundengewinnung.

Das Premium-Segment wird bis 2031 voraussichtlich mit einer CAGR von 5,81 % wachsen, was es über der Gesamtwachstumsrate des Online-Bekleidungsmarkts platziert. Dieses Wachstum resultiert aus steigendem digitalem Komfort bei aufstrebenden Verbrauchern, stärkeren markendirekten Erlebnissen und verbesserter Produktpräsentation online. Premium-Marken profitieren auch von digitalen Tools, die helfen, Qualität, Passform und Styling klarer zu erklären, was die Lücke zwischen physischem und Online-Verkauf verringert. Gleichzeitig wird die Grenze zwischen Masse und Premium weniger starr, da Wertanbieter Kooperationen und limitierte Drops nutzen, während Premium-Marken selektiv digitale Aktionen einsetzen, um die Reichweite zu erweitern. Die hier am besten positionierten Marken sind diejenigen, die die Markenwahrnehmung schützen können, während sie online sichtbar und einfach zu kaufen bleiben.

Nach Vertriebskanal: Drittanbieter-Plattformen beherrschen die Gegenwart, Direktvertrieb an Verbraucher gehört die Zukunft

Drittanbieter-Einzelhandelsplattformen hielten im Jahr 2025 einen Umsatzanteil von 67,88 %, was sie als größten Kaufweg im Online-Bekleidungsmarkt beibehielt. Ihr Vorsprung resultiert aus Sortimentsgröße, vertrautem Suchverhalten, integrierter Logistik und dem Komfort, viele Marken an einem Ort zu vergleichen. Diese Plattformen reduzieren auch die Entdeckungsreibung, insbesondere für Verbraucher, die mit Preis, Bewertungen oder Marktplatzvertrautheit beginnen, anstatt mit einer bestimmten Marke. Im Online-Bekleidungsmarkt schafft dies einen starken aktuellen Vorteil für Marktplätze und Multi-Marken-Plattformen, die breiten Browse-Verkehr erfassen können. Der Kanal wird daher wahrscheinlich wichtig bleiben, auch wenn markeneigene digitale Shops an Boden gewinnen.

Unternehmenseigene Plattformen werden bis 2031 voraussichtlich mit einer CAGR von 7,25 % wachsen, was sie zum am schnellsten wachsenden Segment der Größe des Online-Bekleidungsmarkts im Prognosezeitraum macht. Ihr Vorteil geht über die Marge hinaus, da sie Marken direkten Zugang zu Kundenverhalten, stärkere Kontrolle über Merchandising und mehr Raum für Loyalitäts- und Abonnementgestaltung geben. Der Investitionsplan von Inditex für 2026 und seine Online-Performance im Geschäftsjahr 2025 zeigen, wie große Bekleidungsgruppen diese Fähigkeit weiterhin aggressiv aufbauen. Japans Penetration des Bekleidungs-E-Commerce deutet auch auf mehr Raum für die Expansion digitaler Kanäle hin, da Marken- und Plattform-Ökosysteme weiter reifen. Langfristig wird der Online-Bekleidungsmarkt wahrscheinlich Marken belohnen, die die Reichweite von Drittanbieter-Plattformen mit den Daten und der Markenkontrolle eigener Kanäle ausbalancieren können.

Geografische Analyse

Asien-Pazifik machte im Jahr 2025 einen Anteil von 34,81 % an der Größe des Online-Bekleidungsmarkts aus und wird bis 2031 voraussichtlich mit einer CAGR von 6,31 % wachsen, was es sowohl zum größten als auch zum am schnellsten wachsenden regionalen Block macht. China bleibt der Anker innerhalb dieser Region aufgrund seines tiefen Plattform-Ökosystems, des hohen Komforts mit digitalem Modekauf und der wachsenden Rolle des inhaltsgeführten Handels. Indien fügt eine weitere Expansionsebene hinzu, da die digitale Einzelhandelspenetration noch niedriger ist als in China, was mehr Raum für die erstmalige Online-Bekleidungsadoption lässt. Südostasien unterstützt ebenfalls das regionale Wachstum, wobei die Modenachfrage eng mit der Mobilnutzung, Flash-Sales und influencer-geführter Entdeckung verbunden ist. Japan zeigt, dass selbst reife regionale Märkte noch Potenzial haben, da die Penetration des Bekleidungs-E-Commerce im Jahr 2024 23,38 % erreichte.

Nordamerika und Europa bildeten im Jahr 2025 das zweit- und drittgrößte regionale Cluster, und beide Teile des Online-Bekleidungsmarkts zeichnen sich durch eine starke digitale Infrastruktur und eine reifere Käuferbasis aus. Diese Märkte liefern weiterhin große Umsatzpools, aber das Wachstum ist gemäßigter, weil digitale Einkaufsgewohnheiten bereits gut etabliert sind. Der Wettbewerb in diesen Regionen ist intensiv, insbesondere dort, wo Rabatte, schnelle Liefererwartungen und einfache Retouren zu Standardkundenerwartungen geworden sind. Europa steht auch unter zusätzlichem Betriebsdruck durch strengere Verpackungs- und Compliance-Anforderungen, was die Kosten für grenzüberschreitende Modehändler erhöhen kann, die auf hohe Sendungsvolumina angewiesen sind. In der Praxis bedeutet dies, dass der Online-Bekleidungsmarkt in Nordamerika und Europa weniger um erstmalige digitale Migration geht und mehr um Kundenbindung, Effizienz und Marktanteilsverschiebungen zwischen Plattformen und Marken.

Südamerika und MEA sind im aktuellen Wert kleiner, bieten aber mehr offenes Potenzial für Plattformexpansion und mobilgeführtes Brieftaschenwachstum im Online-Bekleidungsmarkt. Diese Regionen profitieren in vielen Ländern von einer jüngeren digitalen Nutzerbasis, was App-first-Entdeckung für Bekleidung besonders wichtig macht. In MEA machten Mode und Bekleidung im Jahr 2025 25,96 % des B2C-E-Commerce-Produktumsatzes aus, was zeigt, wie zentral diese Kategorie bereits für die regionale Online-Nachfrage ist. Südamerika und MEA geben regionalen und lokalen Marken auch Raum, mit globalen Akteuren durch lokalisierte Inhalte, Zahlungsflexibilität und schnellere Anpassung an lokale Stilhinweise zu konkurrieren. Das macht beide Regionen zu wichtigen langfristigen Chancenzonen für den Online-Bekleidungsmarkt, auch wenn ihr aktuelles Ausmaß noch hinter den größeren etablierten Regionen zurückbleibt.

Wettbewerbslandschaft

Der Online-Bekleidungsmarkt bleibt fragmentiert, und der Wettbewerb wird mehr durch Ausführungsgeschwindigkeit, Sortimentskontrolle und Kundendaten als durch einfache Unternehmensgröße geprägt. Kein einzelnes Unternehmen definiert die Kategorie in allen Regionen, was Raum für verschiedene Modelle lässt, in unterschiedlichen Preissegmenten und Kanalformaten zu gewinnen. Eine Gruppe von Wettbewerbern ist auf sehr schnelle Trendreaktion, niedrige Preise und kurze Produktzyklen ausgerichtet. Eine andere Gruppe verlässt sich auf vertikal integrierte Betriebe, stärkere Markenkontrolle und engere Verbindungen zwischen physischem Einzelhandel und digitalem Verkauf. Diese Spaltung erklärt, warum der Online-Bekleidungsmarkt gleichzeitig marktplatzorientierte Skalierungsakteure und markengeführte Omnichannel-Gruppen unterstützt.

Inditex bleibt ein starkes Beispiel für das integrierte Modell, da der Online-Umsatz im Geschäftsjahr 2025 10,7 Milliarden EUR erreichte und das Unternehmen 2,3 Milliarden EUR der Investitionsausgaben 2026 auf Technologie und Plattformverbesserung ausrichtete. Die Einführung von Zara Try-On im Dezember 2025 zeigte auch, wie führende Marken digitale Tools nutzen, um Passformreibung zu reduzieren und den Verkehr in eigenen Kanälen zu halten. Adidas verfolgt einen verwandten Weg, wobei der Jahresbericht 2025 ein DTC-E-Commerce-Wachstum von 15 % und einen stärkeren Fokus auf bessere Preisdisziplin, Bestandsplanung und KI-gestützte Ausführung hervorhebt. Nike bietet einen nützlichen Gegenpunkt, da der digitale Umsatz der Marke NIKE im dritten Quartal des Geschäftsjahres 2026 um 9 % zurückging, was das Risiko einer zu starken Abhängigkeit von einem Kanalmix unterstrich. Zusammengenommen zeigen diese Schritte, dass Führung im Online-Bekleidungsmarkt nun davon abhängt, Reichweite, Markenkontrolle und Kanalgesundheit auszubalancieren.

Die nächste Phase des Wettbewerbs wird wahrscheinlich mehr Portfolio-Umgestaltung und fähigkeitsgeführte Deals als einfache Skalierungskäufe bringen. eBays angekündigte Übernahme von Depop im Februar 2026 zeigte, wie große digitale Akteure Mode-Wiederverkauf und jüngere Nutzergemeinschaften nutzen, um das Engagement zu vertiefen. Die Vereinbarung der G-III Apparel Group vom Mai 2026 mit WHP Global rund um Marc Jacobs spiegelte auch dieselbe Suche nach stärkerer Markenkontrolle und langfristigem operativem Hebel wider. OTBs Übernahme von Viktor&Rolf im Juni 2026 und Kerings Partnerschaft mit ICCF im Juni 2026 zeigten weiter, dass das Portfolio-Design im Premium-Mode-Bereich aktiv bleibt, da Unternehmen versuchen, Reichweite zu erweitern und Markenpositionierung zu vertiefen. Für den Online-Bekleidungsmarkt bedeutet dies, dass der Wettbewerbsdruck nicht nur durch Produkt und Preis, sondern auch durch den Besitz von Technologie, Kundendaten und unverwechselbaren Marken-Assets weiter steigen wird.

Marktführer in der Online-Bekleidungsbranche

-

Nike, Inc.

-

Adidas AG

-

Puma SE

-

Lululemon Athletica Inc.

-

PVH Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: G-III Apparel Group unterzeichnete eine endgültige Vereinbarung mit WHP Global zur Gründung eines 50/50-Gemeinschaftsunternehmens, das das geistige Eigentum von Marc Jacobs besitzt, wobei G-III das globale operative Geschäft übernimmt und WHP die Lizenzoperationen verwaltet – ein Deal, der das Markteinführungsmodell der Marke für langfristige Skalierung umstrukturiert.

- Juni 2026: OTB Group schloss die Übernahme von 100 % von Viktor&Rolf ab und fügte das Haute-Couture-Modehaus einem Portfolio hinzu, das Diesel, Jil Sander, Maison Margiela und Marni umfasst, und erweiterte damit seine digitale Premium- und Großhandels-Modepräsenz.

- Dezember 2025: Inditex führte Zara Try-On ein, ein KI-basiertes virtuelles Anprobierungssystem, das in 43 Märkten verfügbar ist, innerhalb von Wochen über 7 Millionen Nutzersitzungen generierte und einen skalierbaren Versuch darstellt, passformbedingte Retouren zu reduzieren.

Umfang des globalen Online-Bekleidungsmarktberichts

Der Markt umfasst den Online-Kauf von Bekleidung in verschiedenen Kategorien wie Freizeitbekleidung, Formalbekleidung, Sportbekleidung und anderen Produkten, die als Teil des Bekleidungsangebots verkauft werden. Der Bericht zum Online-Bekleidungsmarkt ist segmentiert nach Produkttyp (Formalbekleidung, Freizeitbekleidung, Sportbekleidung und weitere), Endnutzer (Männer, Frauen und weitere), Gewebematerial (Baumwolle, Polyester und weitere), Kategorie (Massenmarkt und Premium), Vertriebskanal (Drittanbieter-Einzelhandelsplattform und unternehmenseigene Plattform) sowie Geografie (Nordamerika, Europa, Asien-Pazifik und weitere). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Formalbekleidung |

| Freizeitbekleidung |

| Sportbekleidung |

| Nachtwäsche/Loungewear |

| Unterwäsche |

| Sonstige Produkttypen |

| Männer |

| Frauen |

| Kinder |

| Baumwolle |

| Polyester |

| Nylon |

| Denim |

| Sonstige Gewebetypen |

| Massenmarkt |

| Premium |

| Drittanbieter-Einzelhandelsplattform |

| Unternehmenseigene Plattform |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Produkttyp | Formalbekleidung | |

| Freizeitbekleidung | ||

| Sportbekleidung | ||

| Nachtwäsche/Loungewear | ||

| Unterwäsche | ||

| Sonstige Produkttypen | ||

| Endnutzer | Männer | |

| Frauen | ||

| Kinder | ||

| Gewebematerial | Baumwolle | |

| Polyester | ||

| Nylon | ||

| Denim | ||

| Sonstige Gewebetypen | ||

| Kategorie | Massenmarkt | |

| Premium | ||

| Vertriebskanal | Drittanbieter-Einzelhandelsplattform | |

| Unternehmenseigene Plattform | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der aktuelle Ausblick für Online-Bekleidung bis 2031?

Der Online-Bekleidungsmarkt wird voraussichtlich von 438,2 Milliarden USD im Jahr 2026 auf 544,7 Milliarden USD bis 2031 mit einer CAGR von 4,5 % steigen, was auf ein stetiges statt explosives Wachstum hindeutet.

Welche Produktgruppe erzielt den höchsten Online-Umsatz?

Freizeitbekleidung führte den Online-Bekleidungsmarkt im Jahr 2025 mit einem Umsatzanteil von 38,06 % an, weil sie für den täglichen Gebrauch, hybride Arbeit und häufige Nachbestellung geeignet ist.

Welches Segment wächst nach Kanal am schnellsten?

Unternehmenseigene Plattformen werden bis 2031 voraussichtlich mit einer CAGR von 7,25 % wachsen, da Marken mehr in Erstanbieter-Daten, Kundenbindung und direkte digitale Kontrolle investieren.

Welche Endnutzergruppe erzeugt den stärksten Wachstumsimpuls?

Kinderbekleidung ist das am schnellsten wachsende Endnutzersegment mit einer CAGR von 5,62 % bis 2031, unterstützt durch regelmäßige Ersatznachfrage und wachsenden Online-Komfort bei Eltern.

Seite zuletzt aktualisiert am: