Größe und Marktanteil des E-Commerce-Bekleidungsmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 432 Milliarden US-Dollar |

| Marktgröße (2031) | 502.75 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.08% CAGR |

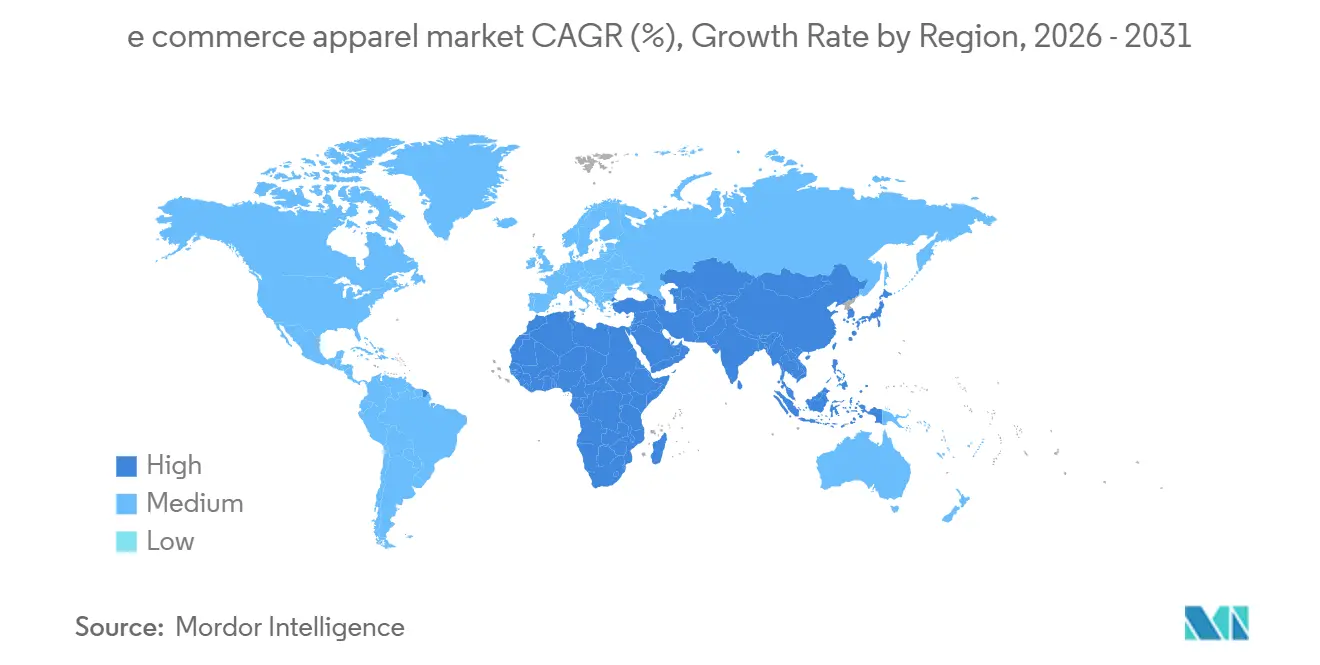

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des E-Commerce-Bekleidungsmarkts von Mordor Intelligence

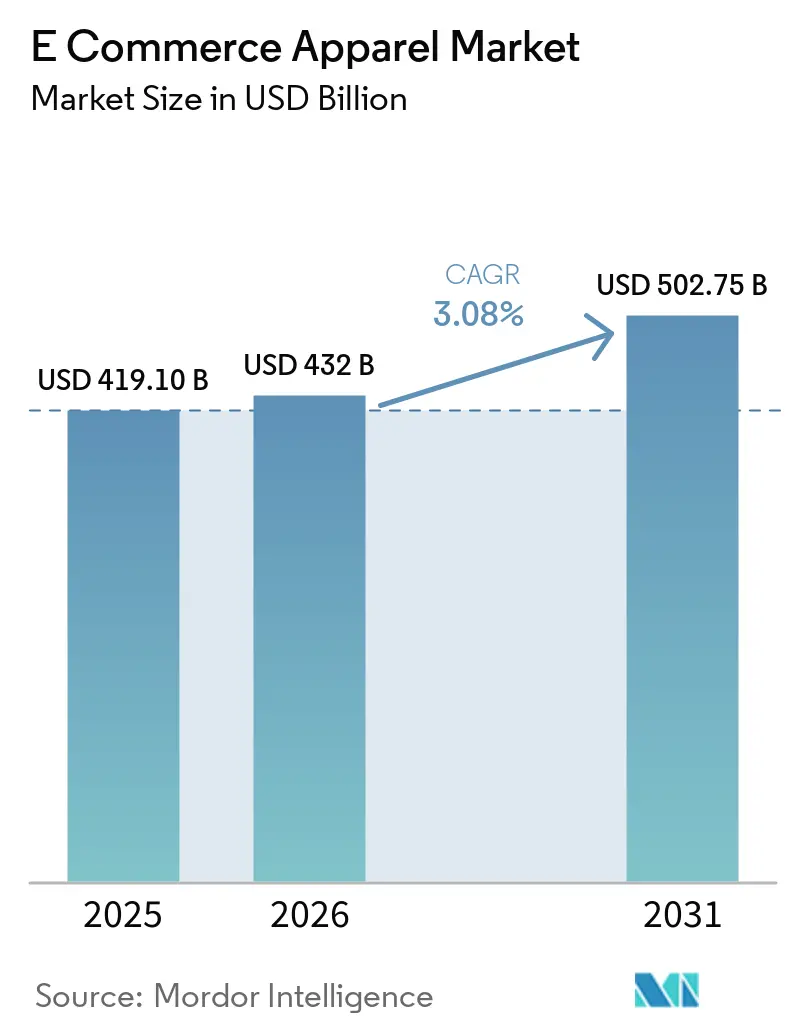

Es wird prognostiziert, dass der E-Commerce-Bekleidungsmarkt von 419,10 Milliarden USD im Jahr 2025 auf 432 Milliarden USD im Jahr 2026 wächst und bis 2031 einen erwarteten Wert von 502,75 Milliarden USD erreicht, was einer CAGR von 3,08 % im Zeitraum 2026–2031 entspricht. Dieses Wachstum ist auf die zunehmende Nutzung digitaler Einkaufsplattformen, eine verbesserte Zugänglichkeit zu Smartphones und dem Internet sowie eine wachsende Verbraucherpräferenz für bequeme und personalisierte Online-Einkaufserlebnisse zurückzuführen. Fortschritte in digitalen Technologien, wie KI-basierte Empfehlungen, virtuelle Anprobelösungen, interaktive Produktvisualisierung und datengesteuerte Personalisierung, steigern das Kundenbindung und stärken das Vertrauen in Online-Käufe weiter.

Wichtigste Erkenntnisse des Berichts

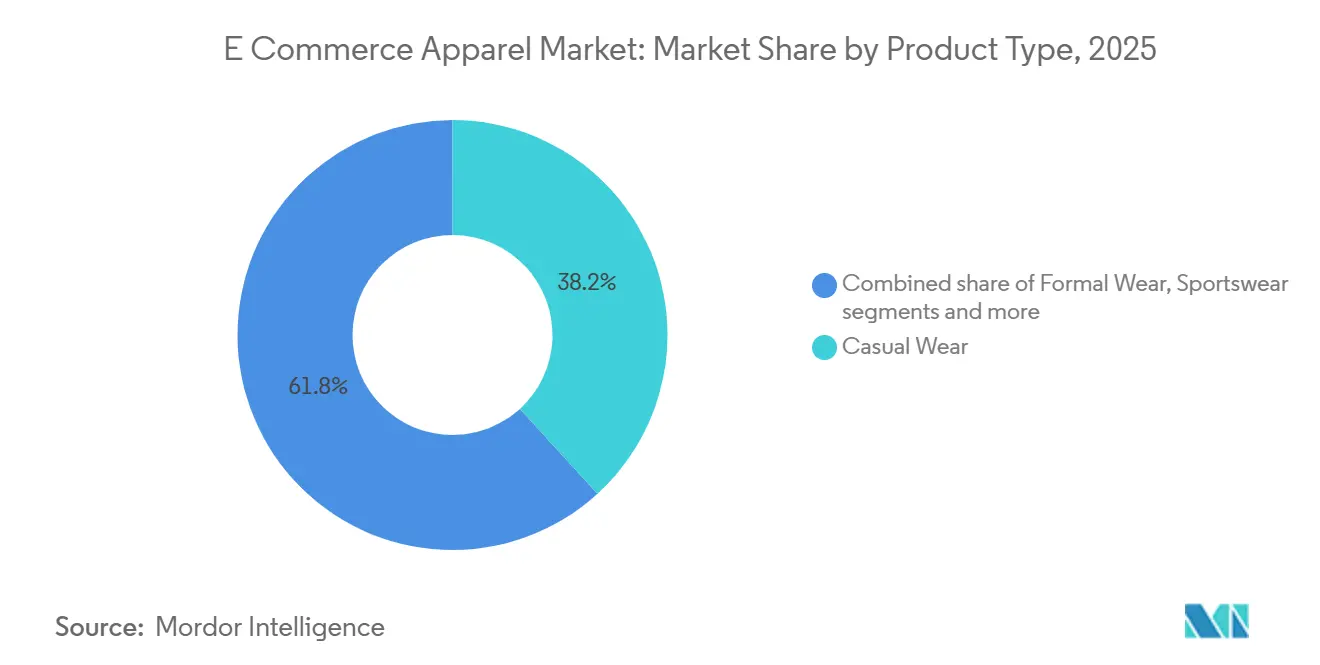

- Nach Produkttyp führte Freizeitbekleidung im Jahr 2025 mit einem Umsatzanteil von 38,23 %, während Sportbekleidung bis 2031 voraussichtlich mit einer CAGR von 4,11 % wachsen wird.

- Nach Endnutzer hielten Frauen im Jahr 2025 einen Anteil von 54,53 %, während Kinder die höchste prognostizierte CAGR von 3,59 % bis 2031 verzeichneten.

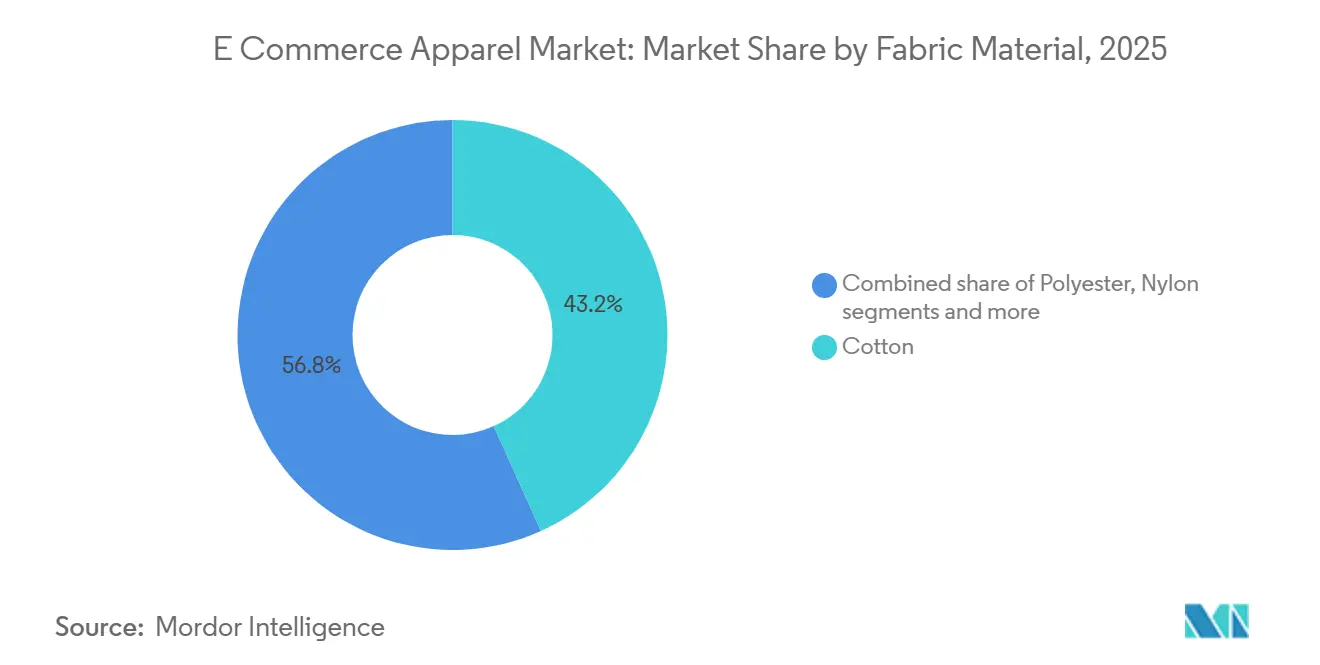

- Nach Gewebematerial entfiel auf Baumwolle im Jahr 2025 ein Anteil von 43,24 %, während Polyester mit einer CAGR von 4,35 % bis 2031 wächst.

- Nach Kategorie dominierte Massenbekleidung im Jahr 2025 mit einem Anteil von 86,55 %, während Premium bis 2031 mit einer CAGR von 4,97 % wachsen soll.

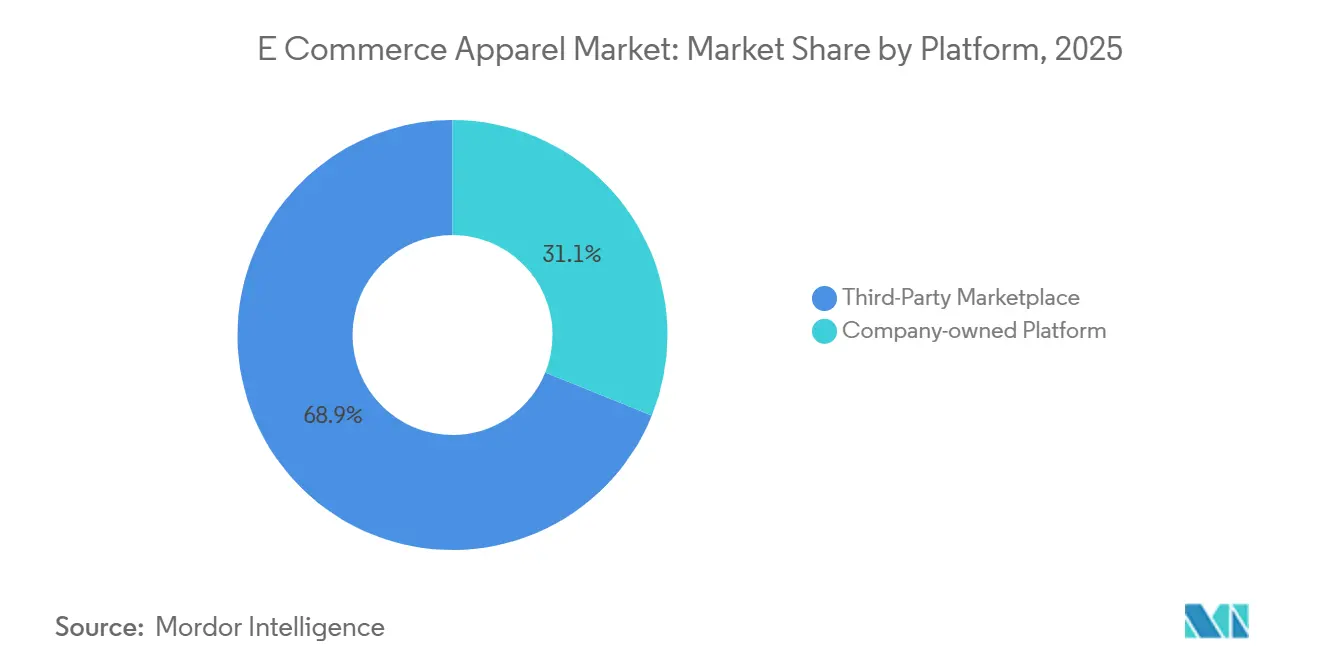

- Nach Plattformtyp hielten Drittanbieter-Marktplätze im Jahr 2025 einen Anteil von 68,89 %, während unternehmenseigene Plattformen bis 2031 voraussichtlich mit einer CAGR von 5,05 % wachsen werden.

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 ein Anteil von 37,55 %, während Südamerika bis 2031 voraussichtlich mit einer CAGR von 5,11 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im E-Commerce-Bekleidungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Internet- und Smartphone-Verbreitung | +0.7% | Global; konzentrierte Gewinne in Indien, Südostasien und Afrika südlich der Sahara | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung digitaler Zahlungslösungen | +0.5% | Global; Nordamerika und Europa kurzfristig; Asien-Pazifik und Südamerika mittelfristig | Kurzfristig (≤ 2 Jahre) |

| Wachstum von virtuellen Anprobetechnologien und Augmented-Reality-Technologien (AR) | +0.4% | Nordamerika, Europa, Asien-Pazifik-Kernregion (Japan, Südkorea, China) | Mittelfristig (2–4 Jahre) |

| Einfluss von Social-Media-Plattformen und Prominentenempfehlungen | +0.6% | Global; höchste Auswirkung in Asien-Pazifik und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Fast Fashion und häufigen Stil-Aktualisierungen | +0.5% | Global; konzentriert in Asien-Pazifik und Europa | Kurzfristig (≤ 2 Jahre) |

| Wachstum von Direktvertrieb an Verbraucher (DTC) | +0.3% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Internet- und Smartphone-Verbreitung

Die zunehmende Verbreitung von Internet und Smartphones verbessert die digitale Konnektivität und ermöglicht es mehr Verbrauchern, problemlos auf Online-Einkaufsplattformen zuzugreifen. Die weit verbreitete Nutzung von Smartphones hat das Kaufverhalten im Bekleidungsbereich erheblich beeinflusst, indem sie Nutzern ermöglicht, Modekollektionen zu durchsuchen, Produkte zu vergleichen, personalisierte Empfehlungen zu erhalten und Transaktionen über mobile Anwendungen und Websites jederzeit abzuschließen. Laut der Internationalen Fernmeldeunion (ITU) besaßen im Jahr 2025 82 % der Personen ab 10 Jahren weltweit ein Mobiltelefon [1]Quelle: Internationale Fernmeldeunion (ITU), "Besitz von Mobiltelefonen", itu.int. Der universelle Besitz, definiert als eine Durchdringungsrate von über 95 %, unterstreicht die wachsende Zugänglichkeit digitaler Geräte weltweit. Die wachsende Basis von Smartphone-Nutzern treibt die Einführung des mobilen Handels voran und ermöglicht es Bekleidungshändlern, über digitales Marketing, Social Commerce und app-basierte Einkaufsplattformen ein breiteres Publikum zu erreichen.

Zunehmende Nutzung digitaler Zahlungslösungen

Die wachsende Nutzung digitaler Zahlungslösungen treibt die Expansion des E-Commerce-Bekleidungsmarkts voran, indem sie schnellere, sicherere und bequemere Online-Einkaufserlebnisse ermöglicht. Die Entwicklung von Zahlungstechnologien wie digitale Geldbörsen, Kredit- und Debitkarten, Sofortzahlungssysteme und Kauf-jetzt-zahle-später-Dienste (BNPL) hat Online-Transaktionen vereinfacht und das Verbrauchervertrauen beim Kauf von Bekleidung über digitale Plattformen gestärkt. Laut der Bank für Internationalen Zahlungsausgleich (BIZ) erreichten die globalen bargeldlosen Transaktionen 1.976,8 Milliarden, was den Wandel hin zu digitalen und kontaktlosen Zahlungsmethoden unterstreicht. Die zunehmende Verfügbarkeit sicherer Zahlungsgateways, Ein-Klick-Checkout-Optionen, Betrugsschutzsysteme und flexibler Zahlungsalternativen senkt Transaktionshürden und steigert die Kaufabschlussraten.

Wachstum von virtuellen Anprobetechnologien und Augmented-Reality-Technologien (AR)

Die Einführung von virtuellen Anprobetechnologien und Augmented-Reality-Technologien (AR) beeinflusst den E-Commerce-Bekleidungsmarkt erheblich, indem sie das Online-Einkaufserlebnis verbessert und Unsicherheiten beim digitalen Kauf von Bekleidung abbaut. Da Verbraucher beim Online-Shopping Kleidung nicht physisch anprobieren können, ermöglichen AR-gestützte Lösungen eine bessere Visualisierung von Passform, Größe, Aussehen und Styling von Kleidungsstücken und stärken so das Vertrauen in Kaufentscheidungen. Tools wie virtuelle Umkleidekabinen, KI-gesteuerte Körpermaßsysteme und interaktive Produktvisualisierungsfunktionen verringern die Lücke zwischen dem stationären und dem Online-Einzelhandelserlebnis. Diese Technologien steigern auch das Kundenengagement durch personalisierte Empfehlungen und immersive Einkaufserlebnisse, die auf individuelle Präferenzen zugeschnitten sind. Darüber hinaus ermöglicht die Integration von AR-Tools Bekleidungshändlern, größenbezogene Herausforderungen zu bewältigen, Produktrücksendequoten zu senken und die allgemeine Kundenzufriedenheit zu verbessern.

Einfluss von Social-Media-Plattformen und Prominentenempfehlungen

Social-Media-Plattformen und Prominentenempfehlungen spielen eine bedeutende Rolle beim Wachstum des E-Commerce-Bekleidungsmarkts, indem sie verändern, wie Verbraucher Modeprodukte entdecken, bewerten und kaufen. Diese Plattformen sind zu wichtigen digitalen Knotenpunkten für die Modeentdeckung geworden, wo Trends schnell durch Influencer, Prominente, Kreative und nutzergenerierte Inhalte etabliert und geteilt werden. Prominentenkooperationen, Influencer-Empfehlungen und Werbekampagnen steigern die Produktsichtbarkeit, stärken die Markenbekanntheit und ermutigen Verbraucher, neue Bekleidungskollektionen online zu erkunden. Darüber hinaus hat die Integration von Einkaufsfunktionen in Social-Media-Anwendungen, wie direkte Produktlinks, Live-Shopping-Events und interaktive Werbeanzeigen, den Kaufprozess vereinfacht und ermöglicht es Verbrauchern, nahtlos von der Inspiration zum Checkout überzugehen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unsicherheit bei Größe und Passform bei Verbrauchern | -0.3% | Global | Kurzfristig (≤ 2 Jahre) |

| Hohe Herausforderungen bei Produktrücksendungen und -umtausch | -0.4% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Produktqualität und Echtheit | -0.2% | Global; am stärksten in Asien-Pazifik und dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Datenschutz und Cybersicherheit | -0.2% | Global; regulatorischer Druck konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unsicherheit bei Größe und Passform bei Verbrauchern

Unsicherheit bezüglich Größe und Passform bleibt eine erhebliche Herausforderung für den E-Commerce-Bekleidungsmarkt. Die Unfähigkeit der Verbraucher, Produkte vor dem Kauf physisch anzuprobieren, führt häufig zu Zögern und vermindertem Vertrauen. Faktoren wie unterschiedliche Größenstandards zwischen Marken, Unterschiede in Körperformen und Inkonsistenzen bei Kleidungsmaßen erschweren es Käufern, die richtige Passform online auszuwählen. Dieses Problem trägt zu höheren Rücksendequoten, Umtauschvorgängen und Kundenunzufriedenheit bei und erhöht damit die betriebliche Komplexität für Bekleidungshändler. Darüber hinaus beeinflussen Bedenken hinsichtlich des Gewebegefühls, des Tragekomforts und Abweichungen zwischen dem tatsächlichen Produkt und seiner Online-Darstellung ebenfalls Kaufentscheidungen. Häufige Rücksendungen aufgrund von Größenproblemen erhöhen die Kosten im Zusammenhang mit Retourenlogistik, Bestandsverwaltung und Produktbearbeitung.

Hohe Herausforderungen bei Produktrücksendungen und -umtausch

Hohe Produkt-Rücksende- und Umtauschquoten stellen eine erhebliche Herausforderung für den E-Commerce-Bekleidungsmarkt dar, erhöhen die betriebliche Komplexität und verringern die Rentabilität der Händler. Online-Bekleidungskäufe weisen häufig höhere Rücksendequoten auf, bedingt durch Faktoren wie falsche Größen, Passformprobleme, Abweichungen zwischen Produktbildern und tatsächlichen Artikeln, nicht erfüllte Gewebeerwartungen und sich ändernde Verbraucherpräferenzen. Die Verwaltung häufiger Rücksendungen erfordert zusätzliche Investitionen in Retourenlogistik, Qualitätsprüfungen, Neuverpackung, Bestandsverwaltung und Kundenservice, was den Geschäftsbetrieb belastet. Übermäßige Rücksendungen können auch die Bestandsplanung stören und den Wiederverkauf zurückgesandter Artikel verzögern, was die Effizienz der Lieferkette negativ beeinflusst. Darüber hinaus können komplizierte Rückgabeprozesse oder verzögerte Rückerstattungen die Kundenzufriedenheit senken und Wiederholungskäufe abschrecken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Freizeitbekleidung dominiert, während Sportbekleidung beschleunigt

Freizeitbekleidung hatte im Jahr 2025 einen Anteil von 38,23 % am Produkttyp-Markt, angetrieben durch die zunehmende Verbraucherpräferenz für bequeme, vielseitige und alltägliche Bekleidung, die mit sich entwickelnden Mode- und Lifestyle-Trends übereinstimmt. Der Wandel hin zu entspannten Kleidungsstilen hat die Nachfrage nach Kleidung angekurbelt, die Funktionalität mit ästhetischer Attraktivität verbindet, was Freizeitbekleidung zu einer beliebten Wahl für den täglichen Gebrauch, soziale Aktivitäten, Freizeit und flexible Arbeitsumgebungen macht. Die Bequemlichkeit von Online-Plattformen hat die Einführung weiter unterstützt, indem sie Verbrauchern Zugang zu einer breiten Palette von Stilen, Passformen, Farben und Designs bietet und einfache Vergleiche sowie personalisierte Einkaufserlebnisse ermöglicht. Darüber hinaus haben die wachsende Exposition gegenüber digitalen Modetrends, durch Social Media inspirierte Styling-Anregungen und häufige Änderungen der Verbraucherpräferenzen regelmäßige Bekleidungskäufe und schnellere Garderobenerneuerungszyklen gefördert.

Sportbekleidung ist der am schnellsten wachsende Produkttyp mit einer prognostizierten CAGR von 4,11 % für 2026–2031. Dieses Wachstum wird durch die zunehmende Integration von Fitness, Wohlbefinden und aktiven Lebensstilen in den Alltag der Verbraucher angetrieben. Die steigende Beteiligung an Sport, Bewegung und Freizeitaktivitäten hat die Nachfrage nach leistungsorientierten und bequemen Bekleidungsstücken, die sowohl für sportliche als auch für alltägliche Zwecke geeignet sind, erheblich gesteigert. Laut dem Amt für Arbeitsstatistik beteiligten sich im Jahr 2024 etwa 94,2 % der Männer in den Vereinigten Staaten an Sport- und Freizeitaktivitäten, was eine starke Verbraucherneigung zu aktiven Lebensstilen widerspiegelt und eine größere Nutzung von Sportbekleidung unterstützt [2]Quelle: Amt für Arbeitsstatistik, "Durchschnittlicher Anteil der Bevölkerung, der täglich Sport- und Freizeitaktivitäten nachgeht, in den Vereinigten Staaten", bls.gov. Darüber hinaus hat die wachsende Beliebtheit von Athleisure-Trends, bei denen Verbraucher Kleidung suchen, die Funktionalität, Komfort und Stil verbindet, die Nutzung von Sportbekleidung über traditionelle Fitnesszwecke hinaus erweitert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Das Kindersegment entwickelt sich zur am schnellsten wachsenden Gruppe

Im Jahr 2025 entfielen auf Frauen 54,53 % des Endnutzermarkts, angetrieben durch verstärktes Engagement mit Online-Modeplattformen und eine starke Nachfrage nach einer breiten Vielfalt von Bekleidungsstilen für verschiedene Anlässe und Präferenzen. Die wachsende Nutzung digitaler Einkaufskanäle hat Verbrauchern Zugang zu umfangreichen Kollektionen verschafft, darunter Alltagskleidung, Berufskleidung, Anlassbekleidung und trendorientierte Mode, was häufiges Kaufverhalten fördert. Der Einfluss sozialer Medien, digitale Modeinhalte, Prominententrends und personalisierte Styling-Empfehlungen haben die Modeentdeckung weiter unterstützt und Online-Bekleidungskäufe angekurbelt. Darüber hinaus haben Funktionen wie breitere Produktauswahl, inklusive Größen, individuelle Empfehlungen, Kundenbewertungen und bequeme Rückgaberichtlinien das Einkaufsvertrauen gestärkt und die Online-Nutzung gefördert.

Das Kindersegment wird voraussichtlich die am schnellsten wachsende Endnutzerkategorie sein, mit einer prognostizierten CAGR von 3,59 % im Zeitraum 2026–2031. Dieses Wachstum wird auf die steigende Nachfrage nach bequemem Zugang zu einer breiten Palette von Kinderbekleidung über digitale Einkaufsplattformen zurückgeführt. Häufige Änderungen des Bekleidungsbedarfs von Kindern aufgrund von Wachstum, saisonalen Anforderungen und sich entwickelnden Stilpräferenzen treiben verstärkte Bekleidungskäufe über Online-Kanäle an. Die Verfügbarkeit vielfältiger Kollektionen, darunter Alltagskleidung, Anlassbekleidung, schulbezogene Kleidung und aktivitätsspezifische Bekleidung, ermöglicht es Verbrauchern, geeignete Produkte für verschiedene Altersgruppen und Bedürfnisse zu finden. Verbesserte Online-Einkaufsfunktionen wie Größenratgeber, Produktempfehlungen, Kundenbewertungen, einfache Vergleichswerkzeuge und vereinfachte Rückgabeprozesse stärken das Verbrauchervertrauen beim Online-Kauf von Kinderbekleidung weiter.

Nach Gewebematerial: Baumwolle behält ihre Marktstellung, während Polyester Leistungskategorien aufmischt

Baumwolle hatte im Jahr 2025 einen Anteil von 43,24 % am Gewebetypumsatz, angetrieben durch ihre weit verbreitete Präferenz als bequemes, atmungsaktives und vielseitiges Material bei Online-Bekleidungskäufen. Verbraucher bevorzugen baumwollbasierte Kleidung aufgrund ihrer Weichheit, Langlebigkeit, hautfreundlichen Eigenschaften und Eignung für den täglichen Gebrauch, was sie zu einem der beliebtesten Gewebe in verschiedenen Bekleidungskategorien macht. Die steigende Nachfrage nach komfortorientierter Mode hat die Nutzung von Baumwolle weiter gesteigert, da Käufer Kleidung suchen, die Bewegungsfreiheit und langanhaltenden Tragekomfort bietet. Online-Plattformen haben den Zugang zu einer breiten Vielfalt von Baumwollbekleidungsdesigns, -stilen und -passformen erleichtert und ermöglichen es Verbrauchern, Produkte anhand von Gewebequalität, Bewertungen und persönlichen Präferenzen zu vergleichen und auszuwählen. Darüber hinaus haben das wachsende Bewusstsein für Naturfasern und das steigende Interesse an nachhaltigen und verantwortungsvoll beschafften Materialien die Attraktivität baumwollbasierter Kleidungsstücke erhöht.

Polyester ist das am schnellsten wachsende Gewebesegment mit einer prognostizierten CAGR von 4,35 % für 2026–2031, angetrieben durch die zunehmende Verbraucherpräferenz für leichte, langlebige und pflegeleichte Bekleidung, die über Online-Plattformen erhältlich ist. Die wichtigsten Eigenschaften des Gewebes, darunter Knitterbeständigkeit, schnelles Trocknen, Farbbeständigkeit, Dehnbarkeit und langanhaltende Leistung, haben zu seiner wachsenden Nutzung bei Verbrauchern beigetragen, die funktionale und bequeme Kleidungsoptionen suchen. Die steigende Nachfrage nach vielseitiger Bekleidung, die für den täglichen Gebrauch, Fitnessaktivitäten, Reisen und aktive Lebensstile geeignet ist, beschleunigt die Verwendung von Polyester-basierten Kleidungsstücken weiter. Fortschritte in der Gewebetechnik haben den Komfort, die Atmungsaktivität, die feuchtigkeitsableitenden Eigenschaften und die Gesamttextur von Polyester verbessert und seine Akzeptanz in einem breiteren Spektrum von Modekategorien erweitert. Die Entwicklung von recyceltem Polyester und nachhaltigen Textilinnovationen treibt das Wachstum ebenfalls voran, indem sie den Verbraucherpräferenzen für umweltverantwortliche Bekleidungsoptionen Rechnung trägt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kategorie: Massenbekleidung sichert das Volumen, während Premium das Marktwachstum übertrifft

Massenbekleidung wird voraussichtlich im Jahr 2025 einen dominanten Anteil von 86,55 % am Kategoriemarkt halten, angetrieben durch eine starke Verbrauchernachfrage nach erschwinglicher, zugänglicher und trendorientierter Kleidung, die über Online-Einkaufsplattformen erhältlich ist. Die breite Verfügbarkeit vielfältiger Stile, Designs, Größen und alltäglicher Modeoptionen hat Massenbekleidung für Verbraucher attraktiv gemacht, die Vielfalt und Bequemlichkeit suchen. Häufige Produkteinführungen, schnelle Modezyklen und die einfache Entdeckung neuer Trends online haben zu einer höheren Kaufhäufigkeit und anhaltender Nachfrage beigetragen. E-Commerce-Plattformen unterstützen dieses Wachstum weiter, indem sie umfangreiche Produktkataloge, personalisierte Empfehlungen, Kundenbewertungen, Vergleichswerkzeuge und vereinfachte Einkaufserlebnisse anbieten und so das Verbraucherengagement steigern.

Das Premium-Segment, das zwar einen kleineren Anteil am absoluten Umsatz ausmacht, wird voraussichtlich mit der schnellsten Kategorie-CAGR von 4,97 % bis 2031 wachsen. Dieses Wachstum wird durch die zunehmende Verbraucherpräferenz für hochwertige, exklusive und mehrwertorientierte Bekleidung angetrieben, die über digitale Plattformen erhältlich ist. Ein größeres Bewusstsein für überlegene Gewebe, verbesserte Langlebigkeit, einzigartige Designs und Handwerkskunst fördert einen Wandel hin zu Premium-Bekleidung, die besseren Stil und langfristigen Wert bietet. Die Expansion von Online-Modeplattformen hat den Zugang zu Premium-Kollektionen verbessert, indem sie detaillierte Produktinformationen, personalisierte Empfehlungen, virtuelle Styling-Funktionen und nahtlose Einkaufserlebnisse bereitstellt. Darüber hinaus steigert die Nachfrage nach nachhaltigen Materialien, limitierten Kollektionen, individualisierten Produkten und innovativen Designs die Attraktivität von Premium-Mode weiter.

Nach Plattformtyp: Marktplätze dominieren, aber Markenkanäle beschleunigen sich

Drittanbieter-Marktplätze hatten im Jahr 2025 einen Anteil von 68,89 % am Plattformumsatz, angetrieben durch ihre Fähigkeit, Verbrauchern eine umfangreiche Produktvielfalt, wettbewerbsfähige Optionen und ein bequemes One-Stop-Online-Einkaufserlebnis zu bieten. Diese Plattformen bieten Zugang zu einer breiten Palette von Bekleidungskategorien, Stilen, Größen und Marken in einer einzigen digitalen Umgebung, sodass Käufer Produkte, Preise, Bewertungen und Lieferoptionen vor dem Kauf einfach vergleichen können. Wichtige Funktionen wie personalisierte Empfehlungen, erweiterte Suchfilter, sichere Zahlungssysteme, Kundenbewertungen und vereinfachte Rückgabeprozesse haben das Verbrauchervertrauen gestärkt und Wiederholungskäufe gefördert. Darüber hinaus unterstützen Drittanbieter-Marktplätze Verkäufer, indem sie etablierte digitale Infrastruktur, Logistiklösungen, Marketingwerkzeuge und eine breitere Kundenreichweite bieten und Bekleidungsunternehmen ermöglichen, ihre Online-Präsenz effektiv auszubauen.

Unternehmenseigene Plattformen werden voraussichtlich der am schnellsten wachsende Kanal sein, mit einer prognostizierten CAGR von 5,05 % im Zeitraum 2026–2031. Dieses Wachstum wird durch den zunehmenden Fokus von Bekleidungsunternehmen auf den Aufbau direkter digitaler Beziehungen zu Verbrauchern und die Bereitstellung personalisierter Einkaufserlebnisse angetrieben. Diese Plattformen bieten eine größere Kontrolle über Produktpräsentation, Kundenbindung, Preisstrategien und Markenidentität und schaffen so eine maßgeschneidertere und konsistentere Online-Einkaufsreise. Die Integration fortschrittlicher digitaler Werkzeuge wie KI-gestützte Empfehlungen, virtuelle Anprobefunktionen, Treueprogramme und personalisierte Aktionen verbessert die Kundenbindung und fördert Wiederholungskäufe. Darüber hinaus wenden sich Verbraucher zunehmend an offizielle Online-Shops und mobile Anwendungen, um Zugang zu exklusiven Kollektionen, frühen Produkteinführungen, individualisierten Produkten und authentischer Ware zu erhalten.

Geografische Analyse

Asien-Pazifik hatte im Jahr 2025 einen Anteil von 37,55 % an den globalen E-Commerce-Bekleidungserlösen, angetrieben durch das schnelle Wachstum digitaler Einkaufsökosysteme, eine hohe Nutzung des mobilen Handels und ein zunehmendes Verbraucherengagement mit Online-Modeplattformen. Diese starke Marktposition wird durch eine weitverbreitete Internetzugänglichkeit, fortschrittliche digitale Zahlungssysteme und eine wachsende Präferenz für bequeme Bekleidungseinkaufserlebnisse gestützt. Laut dem Staatsrat der Volksrepublik China hatte China Ende 2025 1,12 Milliarden Internetnutzer, was die bedeutende digitale Verbraucherbasis unterstreicht, die das Wachstum des Online-Einzelhandels antreibt [3]Quelle: Staatsrat der Volksrepublik China, „Chinas Internetnutzerbasis erreicht 1,125 Milliarden, da die KI-Nutzung zunimmt”, gov.cn. Die Verfügbarkeit vielfältiger Modekollektionen, die Integration von Social Commerce, durch Influencer getriebene Produktentdeckung und technologiegestützte Einkaufsfunktionen wie personalisierte Empfehlungen und Livestream-Shopping stärken die Führungsposition Asien-Pazifiks im E-Commerce-Bekleidungsmarkt weiter.

Südamerika wird voraussichtlich die am schnellsten wachsende Region sein, mit einer CAGR von 5,11 % im Zeitraum 2026–2031. Dieses Wachstum wird durch zunehmende digitale Nutzung, den Ausbau der Online-Einzelhandelsinfrastruktur und eine wachsende Verbraucherpräferenz für bequeme Bekleidungseinkaufskanäle unterstützt. Verbesserungen bei mobilen Einkaufsplattformen, sicheren Zahlungssystemen, Logistikkapazitäten und Liefernetzwerken verbessern die Zugänglichkeit und ermutigen mehr Verbraucher, auf Online-Modeeinkäufe umzusteigen. Der wachsende Einfluss sozialer Medien, digitaler Werbeaktionen und trendgetriebenem Modekonsums beschleunigt die Nutzung von E-Commerce-Bekleidungsplattformen weiter und positioniert Südamerika als den am schnellsten wachsenden regionalen Markt im Prognosezeitraum.

Nordamerika und Europa repräsentieren reife, aber strategisch bedeutende Märkte, in denen das Wachstum zunehmend durch KI-gestützte Personalisierung, Omnichannel-Einzelhandelsstrategien und erstklassige digitale Einkaufserlebnisse angetrieben wird. Fortschrittliche Technologien wie virtuelle Anprobelösungen, prädiktive Empfehlungen und datengesteuerte Kundenbindungstools verbessern die Online-Bekleidungskonversionsraten und fördern die Verbraucherloyalität. Die Region Naher Osten und Afrika (MEA) gewinnt durch den zunehmenden digitalen Wandel, die wachsende Nutzung des mobilen Handels, verbesserte Logistikinfrastruktur und die wachsende Präsenz von Online-Modeplattformen an Bedeutung. Verbesserte Zahlungslösungen, eine breitere Zugänglichkeit zu Bekleidung und sich entwickelnde Verbraucherpräferenzen für digital-first-Einkaufserlebnisse werden voraussichtlich das weitere Wachstum der E-Commerce-Bekleidung in diesen aufstrebenden Märkten unterstützen.

Wettbewerbslandschaft

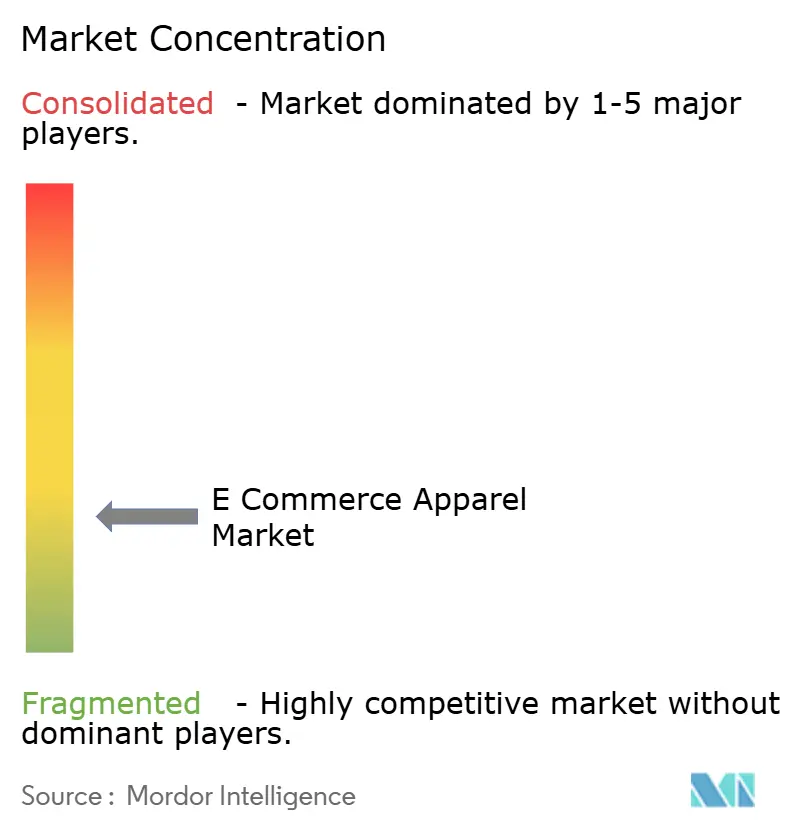

Der globale E-Commerce-Bekleidungsmarkt ist fragmentiert, wobei zahlreiche globale Modemarken, digitale Händler und spezialisierte Bekleidungsunternehmen durch Produktinnovation, digitale Transformation und verbesserte Kundenerlebnisse konkurrieren. Zu den wichtigsten Marktteilnehmern gehören Nike, Inc., Adidas AG, H & M Hennes & Mauritz AB, Lululemon Athletica Inc. und PVH Corp. Der Wettbewerb konzentriert sich zunehmend auf die Stärkung von Online-Kanälen, die Verbesserung des digitalen Engagements und den Ausbau von Direktvertriebskapazitäten, um sich an das sich wandelnde Einkaufsverhalten der Verbraucher anzupassen.

Marktstrategien betonen Technologieintegration, KI-Einsatz und die Verbesserung von Online-Plattformen. Unternehmen priorisieren personalisierte und nahtlose Einkaufserlebnisse durch den Einsatz von KI-gestützten Empfehlungen, virtuellen Anprobelösungen, Datenanalysen, automatisierten Bestandssystemen und Mobile-First-Plattformen. Investitionen in Omnichannel-Ökosysteme, Treueprogramme und digitale Lieferkettenkapazitäten ermöglichen es Unternehmen zudem, sich in einem wettbewerbsintensiven Markt zu differenzieren.

Darüber hinaus konzentrieren sich Unternehmen auf nachhaltige Modeinitiativen, schnellere Produktverfügbarkeit, exklusive Online-Kollektionen und verbesserte Fulfillment-Services, um ihre Marktpositionen zu stärken. Die steigende Verbrauchernachfrage nach Bequemlichkeit, Personalisierung und verantwortungsvoller Mode treibt Marken dazu an, innovative Materialien, transparente Beschaffungspraktiken und effiziente Lieferlösungen einzuführen. Da der Wettbewerb zunimmt, bleiben kontinuierliche digitale Innovation, starkes Markenengagement und verbesserte Online-Einkaufserlebnisse entscheidende Faktoren, die die Wettbewerbsdynamik des globalen E-Commerce-Bekleidungsmarkts prägen.

Marktführer in der E-Commerce-Bekleidungsbranche

-

Nike, Inc.

-

Adidas AG

-

H & M Hennes & Mauritz AB

-

Lululemon Athletica Inc.

-

PVH Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Lululemon hat seine E-Commerce-Plattform in Mexiko eingeführt, um seine integrierte Einzel- und Digitalpräsenz sowie seine Omnichannel-Fähigkeiten auf dem Markt auszubauen. Die neue E-Commerce-Website zielt darauf ab, das Kundenerlebnis zu verbessern.

- April 2025: Guess hat seine erste dedizierte E-Commerce-Plattform in Indien eingeführt und damit seine digitale Einzelhandelspräsenz im Land ausgebaut. Die neue Website bietet eine Auswahl an Herren- und Damenbekleidung, Accessoires, Handtaschen, Kinderkleidung und Gepäck.

- April 2025: Saks Fifth Avenue und Amazon Fashion haben zusammengearbeitet, um

Saks on Amazon

einzuführen, ein neues Einkaufserlebnis innerhalb der Luxury Stores bei Amazon. Diese Plattform bietet eine kuratierte Auswahl an Luxuswaren von Saks Fifth Avenue, darunter Damen- und Herren-Prêt-à-porter-Kollektionen.

Umfang des globalen Berichts zum E-Commerce-Bekleidungsmarkt

E-Commerce-Bekleidung umfasst den Kauf und Verkauf von Mode- und Bekleidungsprodukten online, insbesondere über E-Commerce-Plattformen. Der E-Commerce-Bekleidungsmarkt ist segmentiert nach Produkttyp, Endnutzer, Gewebematerial, Kategorie, Plattformtyp und Geografie. Nach Produkttyp ist der Markt in Formalbekleidung, Freizeitbekleidung, Sportbekleidung, Nachtwäsche, Unterwäsche und Loungewear sowie weitere Produkttypen unterteilt. Nach Endnutzer ist der Markt in Männer, Frauen und Kinder segmentiert. Nach Gewebematerial ist der Markt in Baumwolle, Polyester, Nylon, Denim und weitere Gewebematerialien segmentiert. Nach Kategorie ist der Markt in Massenmarkt und Premium segmentiert. Nach Plattformtyp ist der Markt in Drittanbieter-Marktplatz und unternehmenseigene Plattform segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert. Die Marktgröße wurde für alle oben genannten Segmente in Wertangaben in USD ermittelt.

| Formalbekleidung |

| Freizeitbekleidung |

| Sportbekleidung |

| Nachtwäsche |

| Unterwäsche und Loungewear |

| Andere Produkttypen |

| Männer |

| Frauen |

| Kinder |

| Baumwolle |

| Polyester |

| Nylon |

| Denim |

| Andere Gewebetypen |

| Massenmarkt |

| Premium |

| Drittanbieter-Marktplatz |

| Unternehmenseigene Plattform |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Formalbekleidung | |

| Freizeitbekleidung | ||

| Sportbekleidung | ||

| Nachtwäsche | ||

| Unterwäsche und Loungewear | ||

| Andere Produkttypen | ||

| Nach Endnutzer | Männer | |

| Frauen | ||

| Kinder | ||

| Nach Gewebematerial | Baumwolle | |

| Polyester | ||

| Nylon | ||

| Denim | ||

| Andere Gewebetypen | ||

| Nach Kategorie | Massenmarkt | |

| Premium | ||

| Nach Plattformtyp | Drittanbieter-Marktplatz | |

| Unternehmenseigene Plattform | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der E-Commerce-Bekleidungsmarkt bis 2031 erreichen?

Es wird prognostiziert, dass der E-Commerce-Bekleidungsmarkt bis 2031 einen Wert von 502,8 Milliarden USD erreicht, gegenüber 432 Milliarden USD im Jahr 2026, bei einer CAGR von 3,1 %.

Welche Region führt heute die Online-Bekleidungsverkäufe an?

Asien-Pazifik führte im Jahr 2025 mit 37,6 % des globalen Umsatzes, unterstützt durch Chinas großes Plattformökosystem und ein weit verbreitetes mobilorientiertes Kaufverhalten.

Welche Region wächst bis 2031 am schnellsten?

Südamerika wird voraussichtlich mit einer CAGR von 5,1 % am schnellsten wachsen, wobei Brasilien der wichtigste regionale Anker bleibt.

Welcher Produkttyp ist der größte und welcher wächst am schnellsten?

Freizeitbekleidung war im Jahr 2025 das größte Segment mit einem Anteil von 38,2 %, während Sportbekleidung bis 2031 voraussichtlich mit einer CAGR von 4,1 % am schnellsten wachsen wird.

Seite zuletzt aktualisiert am: