Tamanho e Participação do Mercado de Vestuário Online

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 438.16 Bilhões de dólares |

| Tamanho do Mercado (2031) | 544.72 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.45% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vestuário Online por Mordor Intelligence

O tamanho do mercado de vestuário online está projetado para expandir de USD 420,7 bilhões em 2025 e USD 438,2 bilhões em 2026 para USD 544,7 bilhões até 2031, registrando um CAGR de 4,5% entre 2026 e 2031. Essa taxa de crescimento aponta para um mercado que ainda está agregando valor, mas que agora atravessa uma fase digital mais madura na América do Norte e na Europa. Ao mesmo tempo, o mercado de vestuário online continua a ganhar apoio de compradores digitais de primeira viagem e recorrentes no Sul e Sudeste Asiático, onde as compras lideradas por dispositivos móveis continuam ampliando a base endereçável. Conteúdo social, navegação por aplicativos e processos de finalização de compra mais rápidos estão reduzindo a distância entre a inspiração e a compra, o que está aumentando o valor do merchandising responsivo e do estoque flexível no mercado de vestuário online. As marcas também estão investindo mais capital em sistemas digitais próprios para recuperar margem e coletar dados de clientes primários, uma mudança visível no desempenho online da Inditex no exercício fiscal de 2025 e em seu plano de investimento de 2026 para melhoria de tecnologia e plataforma. O mercado de vestuário online permanece fragmentado, portanto, as empresas que conseguem gerenciar preços, devoluções, dados e complexidade operacional ao mesmo tempo estão melhor posicionadas para ganhar participação até 2031.

Principais Conclusões do Relatório

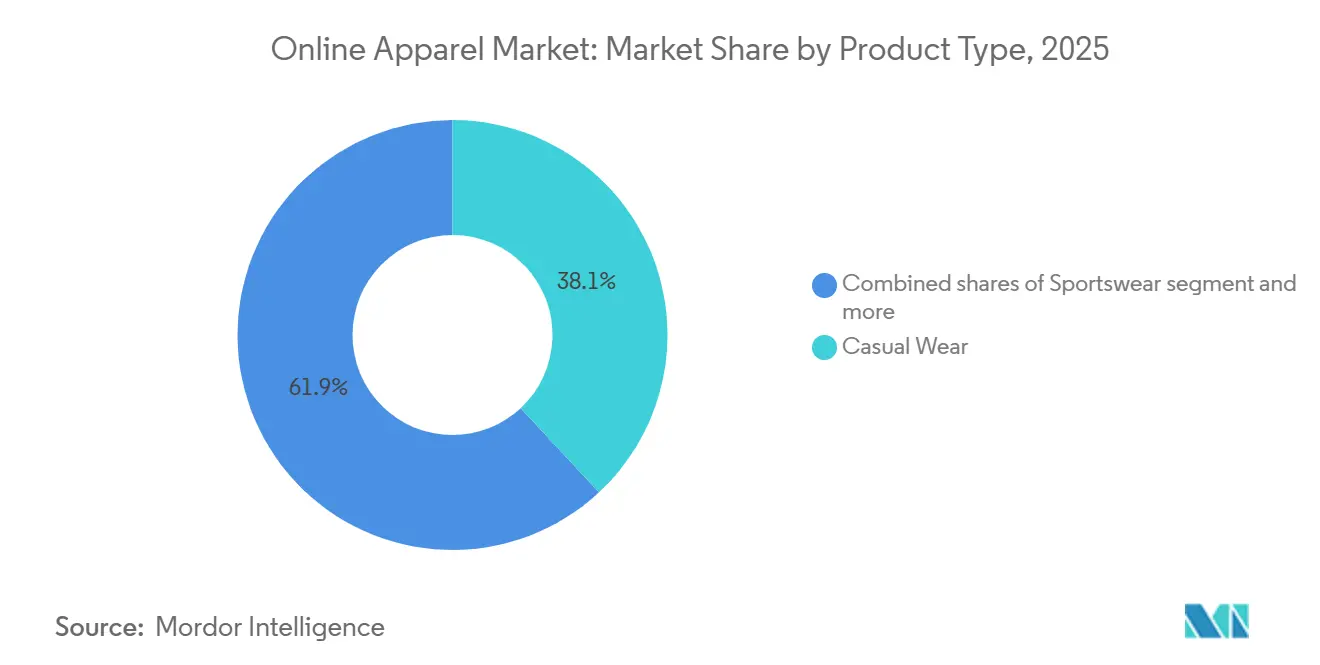

- Por tipo de produto, o vestuário casual liderou com 38,06% de participação na receita em 2025, enquanto o vestuário esportivo tem previsão de expansão a um CAGR de 6,35% até 2031.

- Por usuário final, as mulheres detinham 52,33% da receita em 2025, enquanto as crianças registraram o maior CAGR projetado de 5,62% até 2031.

- Por material de tecido, o algodão representou 42,38% da receita em 2025, enquanto o nylon avança a um CAGR de 5,38% até 2031.

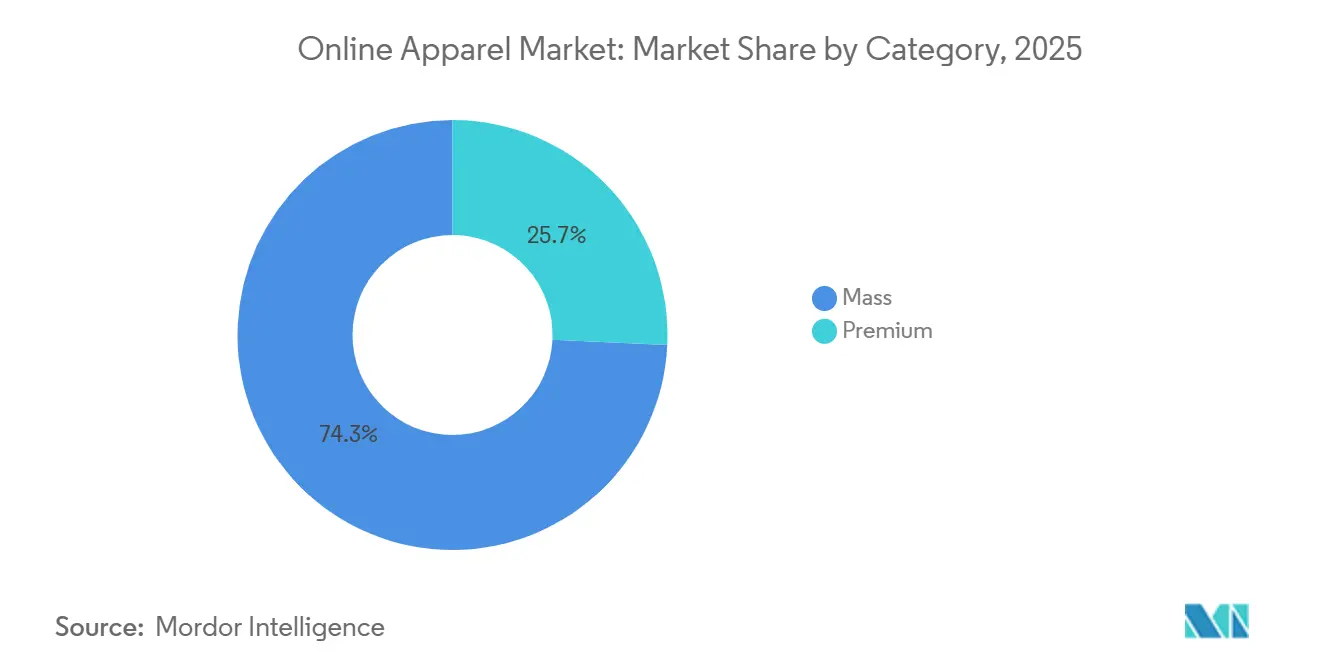

- Por categoria, o segmento de massa detinha 74,26% de participação na receita em 2025, enquanto o premium tem projeção de crescimento a um CAGR de 5,81% até 2031.

- Por canal de distribuição, as plataformas de varejistas terceirizados detinham 67,88% de participação na receita em 2025, enquanto as plataformas próprias das empresas têm previsão de expansão a um CAGR de 7,25% até 2031.

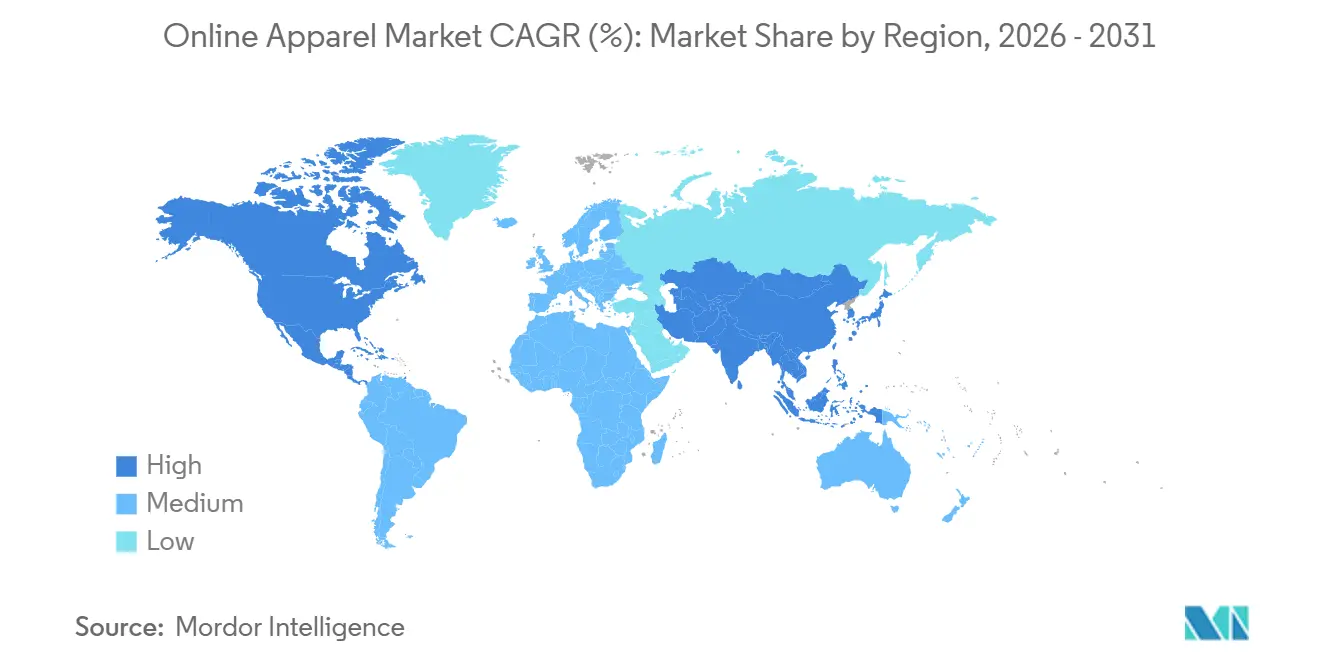

- Por geografia, a Ásia-Pacífico liderou com 34,81% de participação na receita em 2025 e também é o cluster regional de crescimento mais rápido com um CAGR de 6,31% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Vestuário Online

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Influência Crescente das Tendências de Moda nas Redes Sociais | +1.0% | Global, maior na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Expansão do Comércio Móvel e Aplicativos de Compras | +0.9% | Global, maior na Ásia-Pacífico e América Latina | Médio prazo (2-4 anos) |

| Descontos Frequentes e Estratégias de Preços Promocionais | +0.6% | Global, mais forte nos segmentos de massa | Curto prazo (≤ 2 anos) |

| Comparação Fácil de Produtos entre Múltiplas Marcas | +0.4% | América do Norte e Europa, crescendo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Políticas Convenientes de Devolução e Troca Impulsionando Compras | +0.5% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Adoção Crescente de Modelos de Varejo Omnicanal | +0.7% | América do Norte, Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Influência Crescente das Tendências de Moda nas Redes Sociais

As plataformas sociais agora moldam grande parte de como os consumidores descobrem roupas, comparam looks e concluem compras no mercado de vestuário online. A mudança é relevante porque o mesmo canal agora pode lidar com inspiração, recomendação e finalização de compra sem forçar os compradores a navegar por vários sites. Isso encurta o ciclo de compra e torna as parcerias com criadores de conteúdo mais importantes para marcas que precisam de visibilidade rápida em categorias de moda concorridas. Também pressiona as equipes de merchandising, porque os ciclos de tendências agora se movem mais rapidamente e deixam menos tempo para o planejamento sazonal no mercado de vestuário online. Marcas com fornecimento flexível e taxas de atualização de conteúdo mais rápidas estão em melhor posição para transformar a atenção crescente em conversão. Marcas que ainda dependem de calendários de planejamento mais lentos enfrentam uma desvantagem clara quando a demanda liderada pelas redes sociais muda em questão de dias.

Expansão do Comércio Móvel e Aplicativos de Compras

Os dispositivos móveis são agora centrais para o comportamento de navegação e compra no mercado de vestuário online, especialmente onde compradores mais jovens passam mais tempo dentro de aplicativos de marcas, aplicativos de marketplace e feeds de vídeos curtos. Essa mudança favorece interfaces que reduzem o atrito, armazenam dados de pagamento e mantêm a descoberta de produtos ativa por meio de notificações push e feeds personalizados. Também aumenta a importância da retenção de aplicativos, porque a plataforma vencedora é frequentemente aquela que permanece na tela inicial do cliente, e não a que ocupa a posição mais alta nas buscas. O Japão oferece um sinal claro dessa transição, pois a penetração do comércio eletrônico de vestuário atingiu 23,38% em 2024, quase o dobro do nível de 2019 [1]Fonte: Ministério da Economia, Comércio e Indústria do Japão (METI), "Comércio Eletrônico de Vestuário", meti.go.jp . Esse padrão mostra como mesmo mercados digitais desenvolvidos ainda têm espaço para maior penetração online quando os hábitos dos usuários se voltam para compras lideradas por aplicativos. No mercado de vestuário online, um maior engajamento móvel também ajuda as marcas a testar lançamentos mais rápidos, precificação dinâmica e recomendações de produtos mais precisas.

Descontos Frequentes e Estratégias de Preços Promocionais

A precificação promocional tornou-se uma parte estrutural do mercado de vestuário online, especialmente porque a categoria de massa representou 74,26% da receita em 2025 e mantém a sensibilidade ao preço elevada. Os descontos permanecem eficazes porque os consumidores podem comparar alternativas rapidamente e mudar de marca com muito pouco esforço. Isso torna os eventos de preço úteis para geração de volume, mas também cria pressão constante sobre a qualidade da margem quando as promoções se tornam muito frequentes. O relatório anual de 2025 da Adidas deixou esse dilema claro, pois a empresa apontou para a necessidade de reduzir a intensidade promocional e melhorar a disciplina de precificação enquanto continua a expandir a demanda digital. Na prática, isso significa que os melhores operadores no mercado de vestuário online serão aqueles que usam promoções de forma seletiva, em vez de como um substituto permanente da demanda. Marcas com dados primários de canais próprios estão melhor posicionadas para personalizar ofertas e proteger a margem do que marcas que dependem totalmente de plataformas de terceiros.

Adoção Crescente de Modelos de Varejo Omnicanal

O varejo omnicanal tornou-se mais importante no mercado de vestuário online porque os compradores esperam cada vez mais uma transição fluida entre lojas, aplicativos, sites, entrega e devoluções. Essa expectativa aumenta o valor da visibilidade unificada do estoque, perfis de clientes compartilhados e promoções consistentes entre canais. Também fortalece o papel das lojas físicas, porque elas podem apoiar retirada, troca e cumprimento da última milha, em vez de atuar apenas como pontos de venda. A Inditex demonstrou a escala desse modelo no exercício fiscal de 2025, quando as vendas online atingiram EUR 10,7 bilhões, e o grupo então direcionou EUR 2,3 bilhões de despesas de capital de 2026 para melhoria de tecnologia e plataforma online. No mercado de vestuário online, a força omnicanal está agora intimamente ligada à qualidade dos dados, porque sistemas integrados tornam a personalização e o planejamento de demanda mais confiáveis. O benefício de longo prazo é uma fidelidade mais sólida, pois os compradores têm menos probabilidade de abandonar uma marca quando os pontos de contato digitais e físicos funcionam como um único sistema.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Produtos de Vestuário Falsificados Reduzindo a Confiança do Consumidor | -0.6% | Global, maior impacto na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Incertezas de Tamanho e Caimento nas Compras Online | -0.5% | Global, maior na América do Norte e Europa | Médio prazo (2-4 anos) |

| Preocupações com Privacidade de Dados e Segurança Cibernética entre Compradores | -0.4% | Global, maior na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Preocupações Crescentes com Sustentabilidade e Resíduos de Embalagens | -0.3% | Europa, América do Norte e partes orientadas ao consumidor da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Produtos de Vestuário Falsificados Reduzindo a Confiança do Consumidor

A exposição a falsificações continua a enfraquecer a confiança no mercado de vestuário online porque os compradores frequentemente descobrem produtos falsos dentro dos mesmos ambientes digitais onde marcas legítimas estão tentando construir demanda. Uma sessão focada em falsificações em 2025, organizada pela Associação Americana de Vestuário e Calçados, mostrou que 61% dos compradores de produtos falsos o fizeram de forma não intencional, e 52% dessas compras não intencionais eram itens de moda falsificados [2]Fonte: Associação Americana de Vestuário e Calçados, "Webinar: Onde e Como os Falsificadores Visam os Compradores de Moda em 2025", americanimageawards.org. O Pew Research Center também constatou que 17% dos adultos norte-americanos compraram um produto falsificado online e não foram reembolsados, enquanto 85% consideraram os golpes de compras online um problema significativo. O dano vai além de um único pedido, porque uma experiência ruim com falsificação pode reduzir as compras recorrentes e diminuir a confiança no mercado de vestuário online de forma mais ampla. O Escritório de Propriedade Intelectual da União Europeia também identificou o vestuário como uma das categorias de falsificação mais frequentemente apreendidas nos fluxos globais de comércio de produtos falsos [3]Fonte: União Europeia, "Mapeamento do Comércio Global de Falsificações 2025", europa.eu. Marcas e plataformas que investem mais fortemente em verificação de vendedores, monitoramento e remoções rápidas estarão em melhor posição para proteger as taxas de conversão e de compra recorrente.

Incertezas de Tamanho e Caimento nas Compras Online

O caimento continua sendo uma das fontes mais claras de atrito no mercado de vestuário online porque o cliente não pode testar o formato, a elasticidade, o drapeado ou o conforto antes do pagamento. Esse problema é custoso porque as devoluções no vestuário já são elevadas, e cada devolução adiciona custo de logística reversa, risco de remarcação e esforço de atendimento ao cliente. A Federação Nacional do Varejo dos Estados Unidos declarou que o total de devoluções do varejo norte-americano deve atingir USD 849,9 bilhões em 2025, com vestuário e calçados registrando taxas de devolução acima de 30%, as mais altas entre as principais categorias. No mercado de vestuário online, falhas repetidas de caimento também podem reduzir a confiança do cliente e fazer com que os compradores adiem compras ou se voltem para produtos de caimento mais fácil. É por isso que a prova virtual, a orientação de tamanhos e informações de produto mais claras estão passando de recursos opcionais para ferramentas essenciais de conversão. As marcas que reduzem a incerteza de caimento de forma mais eficaz têm maior probabilidade de proteger a margem, reduzir as taxas de devolução e reter clientes por mais tempo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Vestuário Casual Ancora o Volume, o Vestuário Esportivo Reivindica o Prêmio de Crescimento

O vestuário casual detinha 38,06% da participação no mercado de vestuário online em 2025, o que o manteve firmemente à frente de todos os outros grupos de produtos em termos de receita atual. Essa liderança veio de seu amplo caso de uso, porque o vestuário casual se adapta ao trabalho remoto, rotinas híbridas, viagens e uso cotidiano sem exigir alta especialização de guarda-roupa. Também se beneficia de maior amplitude de SKU, reposição mais frequente e um limiar de decisão mais baixo para muitos compradores recorrentes. No mercado de vestuário online, o vestuário casual funciona especialmente bem com ferramentas de busca, filtragem e recomendação porque os consumidores frequentemente navegam por estilo, preço e cor, em vez de por uma ocasião formal. O tamanho desse segmento lhe confere um efeito estabilizador sobre a receita geral, mesmo quando os ciclos de moda mudam rapidamente.

O vestuário esportivo tem previsão de crescimento a um CAGR de 6,35% de 2026 a 2031, o que o coloca à frente do ritmo de crescimento geral do mercado de vestuário online. Esse prêmio é sustentado pela sobreposição crescente entre vestuário de performance e estilo cotidiano, o que mantém a categoria relevante além do uso em academia ou treino. A Mordor Intelligence também observou que o espaço mais amplo de vestuário esportivo deve crescer fortemente até 2031, com os canais online mostrando tração particularmente forte entre consumidores nativos digitais. O vestuário formal está se recuperando de forma mais gradual, porque a demanda orientada a eventos tende a ser menos frequente e mais sensível ao caimento. Vestuário de dormir, loungewear e vestuário íntimo permanecem importantes porque atraem compras recorrentes e podem ser mais fáceis de padronizar na venda digital. Em todo o mercado de vestuário online, marcas com uma combinação equilibrada de itens casuais, esportivos e orientados à reposição têm maior probabilidade de gerenciar a volatilidade melhor do que marcas que dependem fortemente da demanda orientada a ocasiões.

Por Usuário Final: Mulheres Lideram a Receita, Crianças Impulsionam o Momentum Futuro

As mulheres detinham 52,33% da receita em 2025, o que tornou este o maior grupo de usuários finais no mercado de vestuário online por uma ampla margem. Essa escala reflete maior profundidade de sortimento, maior frequência de navegação e engajamento mais forte nas categorias de valor, premium e orientadas a tendências. O vestuário feminino também se beneficia de missões de compra mais variadas, incluindo vestuário de trabalho, vestuário casual, vestuário para ocasiões especiais, vestuário íntimo e athleisure. No mercado de vestuário online, essa variedade cria mais oportunidades de busca e recomendação, que apoiam a construção de cesta e visitas recorrentes. Também oferece às plataformas e marcas uma base mais ampla para promoções, programas de fidelidade e campanhas lideradas por criadores de conteúdo.

O vestuário infantil tem previsão de expansão a um CAGR de 5,62% até 2031, o que lhe confere a perspectiva de crescimento mais forte dentro da segmentação por usuário final. O padrão de demanda é sustentado por ciclos de reposição recorrentes, porque as crianças crescem rapidamente e exigem atualizações de guarda-roupa mais frequentes do que os adultos. A Mordor Intelligence também destacou que o segmento de vestuário infantil deve registrar forte crescimento até 2031, apoiado pela crescente adoção online e ferramentas digitais que podem facilitar a hesitação relacionada ao caimento. O vestuário masculino continua avançando de forma constante, com a adoção online ajudada pelo crescente interesse em athleisure, básicos e compras de reposição mais fáceis. Em todo o mercado de vestuário online, o mix de usuários finais recompensa cada vez mais marcas que conseguem combinar conveniência com forte orientação de tamanhos e descoberta rápida de produtos.

Por Material de Tecido: O Algodão Mantém a Dominância de Volume, o Nylon Lidera o Crescimento Orientado à Performance

O algodão detinha 42,38% da receita em 2025, o que o manteve como o maior grupo de tecidos no mercado de vestuário online por valor atual. Sua liderança veio da familiaridade, conforto, ampla acessibilidade de preço e seu uso em vestuário casual, básicos, vestuário íntimo e roupas infantis. O algodão também apoia o planejamento de sortimento amplo, porque as marcas podem aplicá-lo em múltiplas silhuetas e estações sem forçar uma identidade de produto estreita. No mercado de vestuário online, essa versatilidade importa porque os consumidores frequentemente buscam entre categorias em vez de comprar apenas um tipo de tecido. O resultado é uma base de material que ajuda a estabilizar o volume tanto nas faixas de massa quanto nas premium.

O nylon tem projeção de crescimento a um CAGR de 5,38% até 2031, o que o coloca à frente do ritmo de crescimento geral do mercado de vestuário online. Isso reflete sua estreita ligação com vestuário esportivo, moda praia e categorias técnicas, onde o controle de umidade, suporte de elasticidade e durabilidade têm mais peso na decisão de compra. À medida que as categorias orientadas à performance ganham mais visibilidade digital, o nylon se beneficia da mesma mudança em direção ao conforto e à utilidade que está impulsionando a demanda por activewear. O poliéster e o denim permanecem importantes no mix mais amplo, com o poliéster valorizado pela eficiência e o denim sustentado por seu lugar duradouro nos guarda-roupas casuais. Variantes de nylon reciclado também estão ganhando mais atenção comercial à medida que as marcas tentam conectar a performance do produto a um posicionamento ambiental mais sólido.

Por Categoria: O Mercado de Massa Detém o Volume, o Segmento Premium Captura o Crescimento de Valor

O segmento de massa representou 74,26% do tamanho do mercado de vestuário online em 2025, o que confirma que a demanda orientada ao valor permanece a força dominante nos gastos online atuais. Essa escala reflete ampla sensibilidade ao preço do consumidor, forte tráfego de marketplace e o apelo de atualizações frequentes de sortimento a preços acessíveis. Também explica por que os descontos permanecem tão influentes no mercado de vestuário online, já que o alto tráfego digital frequentemente responde rapidamente a mudanças visíveis de preço. O segmento de massa se beneficia do alcance, mas também enfrenta a maior pressão de margem porque muitos vendedores competem em velocidade e preço ao mesmo tempo. Isso torna a disciplina operacional tão importante quanto a aquisição de clientes.

O segmento premium tem previsão de crescimento a um CAGR de 5,81% até 2031, o que o coloca acima da taxa de crescimento geral do mercado de vestuário online. Esse crescimento vem do aumento do conforto digital entre consumidores aspiracionais, experiências mais sólidas de marca direta e melhor apresentação de produtos online. As marcas premium também estão se beneficiando de ferramentas digitais que ajudam a explicar qualidade, caimento e estilo de forma mais clara, o que reduz a lacuna entre a venda física e a online. Ao mesmo tempo, a linha entre massa e premium está se tornando menos rígida, pois os players de valor usam colaborações e lançamentos limitados, enquanto as marcas premium usam seletivamente promoções digitais para ampliar o alcance. As marcas melhor posicionadas aqui são aquelas que conseguem proteger a percepção de marca enquanto ainda permanecem visíveis e fáceis de comprar online.

Por Canal de Distribuição: Plataformas de Terceiros Comandam o Presente, o Canal Direto ao Consumidor Detém o Futuro

As plataformas de varejistas terceirizados detinham 67,88% da receita em 2025, o que as manteve como a maior rota de compra no mercado de vestuário online. Sua liderança vem da escala de sortimento, comportamento de busca confiável, logística integrada e a conveniência de comparar muitas marcas em um único lugar. Essas plataformas também reduzem o atrito de descoberta, especialmente para consumidores que começam pelo preço, avaliações ou familiaridade com o marketplace, em vez de por uma marca específica. No mercado de vestuário online, isso cria uma forte vantagem atual para marketplaces e plataformas multimarcas que conseguem capturar amplo tráfego de navegação. O canal, portanto, provavelmente permanecerá importante mesmo à medida que as lojas digitais próprias das marcas ganhem terreno.

As plataformas próprias das empresas têm previsão de crescimento a um CAGR de 7,25% até 2031, tornando-as a fatia de crescimento mais rápido do tamanho do mercado de vestuário online ao longo do período de previsão. Sua vantagem vai além da margem porque dão às marcas acesso direto ao comportamento do cliente, maior controle sobre o merchandising e mais espaço para o design de fidelidade e assinatura. O plano de investimento de 2026 da Inditex e seu desempenho online no exercício fiscal de 2025 mostram como os grandes grupos de vestuário ainda estão construindo essa capacidade de forma agressiva. A penetração do comércio eletrônico de vestuário no Japão também aponta para um espaço mais profundo para a expansão do canal digital à medida que os ecossistemas de marcas e plataformas continuam a amadurecer. Com o tempo, o mercado de vestuário online provavelmente recompensará marcas que conseguem equilibrar o alcance das plataformas de terceiros com os dados e o controle de marca dos canais próprios.

Análise Geográfica

A Ásia-Pacífico representou 34,81% do tamanho do mercado de vestuário online em 2025, e tem projeção de crescimento a um CAGR de 6,31% até 2031, o que a torna tanto o maior quanto o bloco regional de crescimento mais rápido. A China permanece como âncora dentro dessa região por causa de seu profundo ecossistema de plataformas, alto conforto com compras de moda digital e o papel crescente do comércio liderado por conteúdo. A Índia adiciona outra camada de potencial de expansão porque a penetração do varejo digital ainda é menor do que na China, o que deixa mais espaço para a adoção de vestuário online pela primeira vez. O Sudeste Asiático também apoia o crescimento regional, com a demanda por moda intimamente ligada ao uso de dispositivos móveis, vendas relâmpago e descoberta liderada por influenciadores. O Japão mostra que mesmo mercados regionais maduros ainda têm espaço para crescer, pois a penetração do comércio eletrônico de vestuário atingiu 23,38% em 2024.

A América do Norte e a Europa formaram o segundo e terceiro maiores clusters regionais em 2025, e ambas as partes do mercado de vestuário online são marcadas por forte infraestrutura digital e uma base de compradores mais madura. Esses mercados ainda entregam grandes pools de receita, mas o crescimento é mais moderado porque os hábitos de compra digital já estão bem estabelecidos. A concorrência nessas regiões é intensa, especialmente onde descontos, expectativas de entrega rápida e devoluções fáceis tornaram-se premissas padrão dos clientes. A Europa também enfrenta pressão operacional adicional de requisitos mais rígidos de embalagem e conformidade, o que pode aumentar os custos para vendedores de moda transfronteiriços que dependem de alto volume de remessas. Na prática, isso significa que o mercado de vestuário online na América do Norte e na Europa trata menos de migração digital pela primeira vez e mais de retenção, eficiência e mudanças de participação entre plataformas e marcas.

A América do Sul e o Oriente Médio e África são menores em valor atual, mas oferecem uma pista mais aberta para a expansão de plataformas e o crescimento de carteiras liderado por dispositivos móveis no mercado de vestuário online. Essas regiões se beneficiam de uma base de usuários digitais mais jovem em muitos países, e isso frequentemente torna a descoberta com foco em aplicativos especialmente importante para o vestuário. No Oriente Médio e África, moda e vestuário representaram 25,96% da receita de produtos de comércio eletrônico B2C em 2025, o que mostra o quanto essa categoria já é central para a demanda online regional. A América do Sul e o Oriente Médio e África também dão às marcas regionais e locais espaço para competir com players globais por meio de conteúdo localizado, flexibilidade de pagamento e adaptação mais rápida às tendências de estilo locais. Isso torna ambas as regiões zonas de oportunidade de longo prazo importantes para o mercado de vestuário online, mesmo que sua escala atual ainda fique atrás das regiões estabelecidas maiores.

Cenário Competitivo

O mercado de vestuário online permanece fragmentado, e a concorrência é moldada mais pela velocidade de execução, controle de sortimento e dados de clientes do que pelo simples tamanho corporativo. Nenhuma empresa define a categoria em todas as regiões, o que deixa espaço para diferentes modelos vencerem em diferentes faixas de preço e formatos de canal. Um grupo de concorrentes é construído em torno de resposta muito rápida a tendências, preços baixos e ciclos curtos de produto. Outro grupo depende de operações verticalmente integradas, maior controle de marca e vínculos mais estreitos entre o varejo físico e a venda digital. Essa divisão explica por que o mercado de vestuário online suporta tanto players de escala orientados a marketplace quanto grupos omnicanal liderados por marcas ao mesmo tempo.

A Inditex permanece como um forte exemplo do modelo integrado, pois as vendas online no exercício fiscal de 2025 atingiram EUR 10,7 bilhões e a empresa direcionou EUR 2,3 bilhões de despesas de capital de 2026 para melhoria de tecnologia e plataforma. O lançamento do Zara Try-On em dezembro de 2025 também mostrou como as marcas líderes estão usando ferramentas digitais para reduzir o atrito de caimento e manter o tráfego dentro dos canais próprios. A Adidas está seguindo um caminho relacionado, com seu relatório anual de 2025 destacando 15% de crescimento no comércio eletrônico direto ao consumidor e um foco mais forte em melhor disciplina de precificação, planejamento de estoque e execução apoiada por IA. A Nike oferece um contraponto útil, porque a receita digital da marca NIKE caiu 9% no terceiro trimestre fiscal de 2026, o que ressaltou o risco de depender excessivamente de um único mix de canais. Em conjunto, esses movimentos mostram que a liderança no mercado de vestuário online agora depende de equilibrar alcance, controle de marca e saúde do canal.

A próxima fase de concorrência provavelmente trará mais reestruturação de portfólio e negócios liderados por capacidades, em vez de simples aquisições de escala. A aquisição anunciada do Depop pelo eBay em fevereiro de 2026 mostrou como os grandes players digitais estão usando a revenda de moda e comunidades de usuários mais jovens para aprofundar o engajamento. O acordo de maio de 2026 do G-III Apparel Group com a WHP Global em torno da Marc Jacobs também refletiu a mesma busca por maior controle de marca e alavancagem operacional de longo prazo. A aquisição da Viktor&Rolf pela OTB em junho de 2026 e a parceria da Kering com a ICCF em junho de 2026 mostraram ainda que o design de portfólio permanece ativo na moda premium à medida que as empresas buscam ampliar o alcance e aprofundar o posicionamento de marca. Para o mercado de vestuário online, isso significa que a pressão competitiva continuará aumentando não apenas em produto e preço, mas também na propriedade de tecnologia, dados de clientes e ativos de marca distintivos.

Líderes do Setor de Vestuário Online

Nike, Inc.

Adidas AG

Puma SE

Lululemon Athletica Inc.

PVH Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: O G-III Apparel Group assinou um acordo definitivo com a WHP Global para formar uma joint venture 50/50 detentora da propriedade intelectual da Marc Jacobs, com o G-III adquirindo o negócio operacional global e a WHP gerenciando as operações de licenciamento, um acordo que reestrutura o modelo de entrada no mercado da marca para escala de longo prazo.

- Junho de 2026: O OTB Group concluiu a aquisição de 100% da Viktor&Rolf, adicionando a Maison de Haute Couture a um portfólio que inclui Diesel, Jil Sander, Maison Margiela e Marni, ampliando seu alcance digital premium e de moda no atacado.

- Dezembro de 2025: A Inditex lançou o Zara Try-On, um sistema virtual de prova baseado em IA disponível em 43 mercados, gerando mais de 7 milhões de sessões de usuários em poucas semanas e representando uma tentativa escalável de reduzir as devoluções motivadas pelo caimento

Escopo do Relatório Global do Mercado de Vestuário Online

O mercado inclui a compra online de vestuário em várias categorias, como vestuário casual, vestuário formal, vestuário esportivo e outros produtos vendidos como parte das ofertas de vestuário. O Relatório do Mercado de Vestuário Online é Segmentado por Tipo de Produto (Vestuário Formal, Vestuário Casual, Vestuário Esportivo e Mais), Usuário Final (Homens, Mulheres e Mais), Material de Tecido (Algodão, Poliéster e Mais), Categoria (Massa e Premium), Canal de Distribuição (Plataforma de Varejista Terceirizado e Plataforma Própria da Empresa) e Geografia (América do Norte, Europa, Ásia-Pacífico e Mais). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Vestuário Formal |

| Vestuário Casual |

| Vestuário Esportivo |

| Vestuário de Dormir/Loungewear |

| Vestuário Íntimo |

| Outros Tipos de Produto |

| Homens |

| Mulheres |

| Crianças |

| Algodão |

| Poliéster |

| Nylon |

| Denim |

| Outros Tipos de Tecido |

| Massa |

| Premium |

| Plataforma de Varejista Terceirizado |

| Plataforma Própria da Empresa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Tipo de Produto | Vestuário Formal | |

| Vestuário Casual | ||

| Vestuário Esportivo | ||

| Vestuário de Dormir/Loungewear | ||

| Vestuário Íntimo | ||

| Outros Tipos de Produto | ||

| Usuário Final | Homens | |

| Mulheres | ||

| Crianças | ||

| Material de Tecido | Algodão | |

| Poliéster | ||

| Nylon | ||

| Denim | ||

| Outros Tipos de Tecido | ||

| Categoria | Massa | |

| Premium | ||

| Canal de Distribuição | Plataforma de Varejista Terceirizado | |

| Plataforma Própria da Empresa | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva atual para o vestuário online até 2031?

O mercado de vestuário online tem projeção de crescimento de USD 438,2 bilhões em 2026 para USD 544,7 bilhões até 2031 a um CAGR de 4,5%, mostrando um crescimento constante em vez de explosivo.

Qual grupo de produtos está gerando mais receita online?

O vestuário casual liderou o mercado de vestuário online em 2025 com uma participação de receita de 38,06% porque se adapta ao uso cotidiano, trabalho híbrido e reposição frequente.

Qual segmento está crescendo mais rapidamente por canal?

As plataformas próprias das empresas têm previsão de crescimento a um CAGR de 7,25% até 2031, à medida que as marcas investem mais em dados primários, fidelidade e controle digital direto.

Qual grupo de usuários finais está criando o maior momentum de crescimento?

O vestuário infantil é o segmento de usuário final de crescimento mais rápido, com um CAGR de 5,62% até 2031, apoiado pela demanda regular de reposição e pelo crescente conforto online entre os pais.

Página atualizada pela última vez em: