Sportswear-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

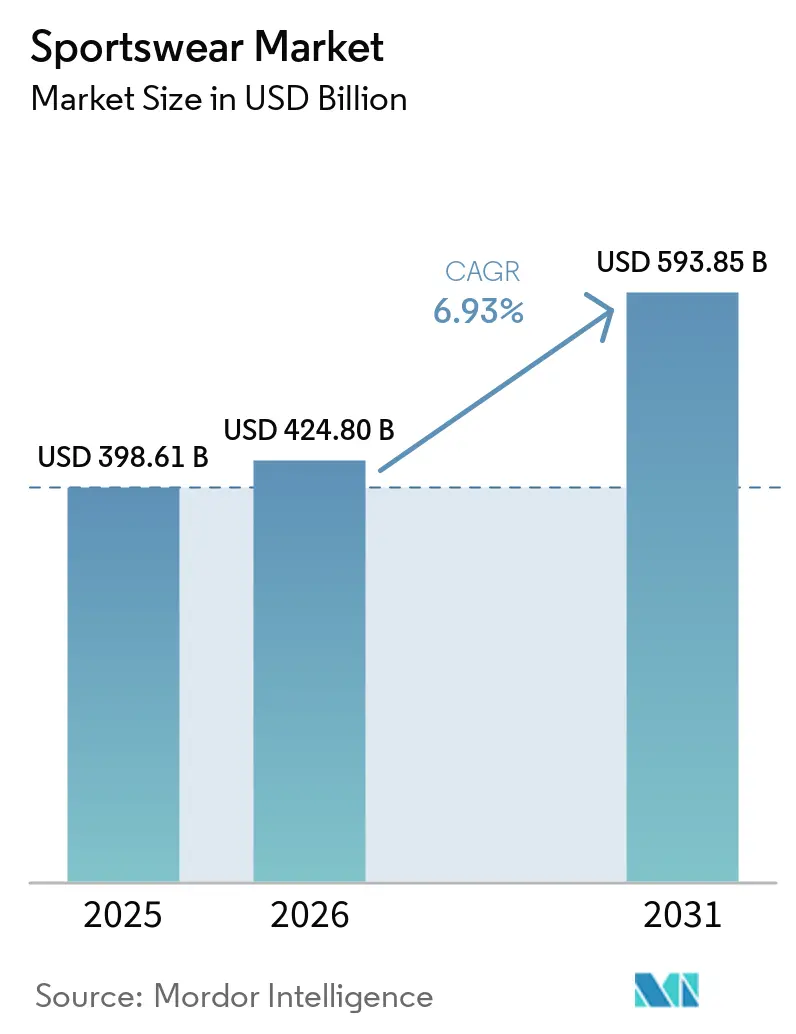

| Marktgröße (2026) | 424.80 Milliarden US-Dollar |

| Marktgröße (2031) | 593.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.93% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

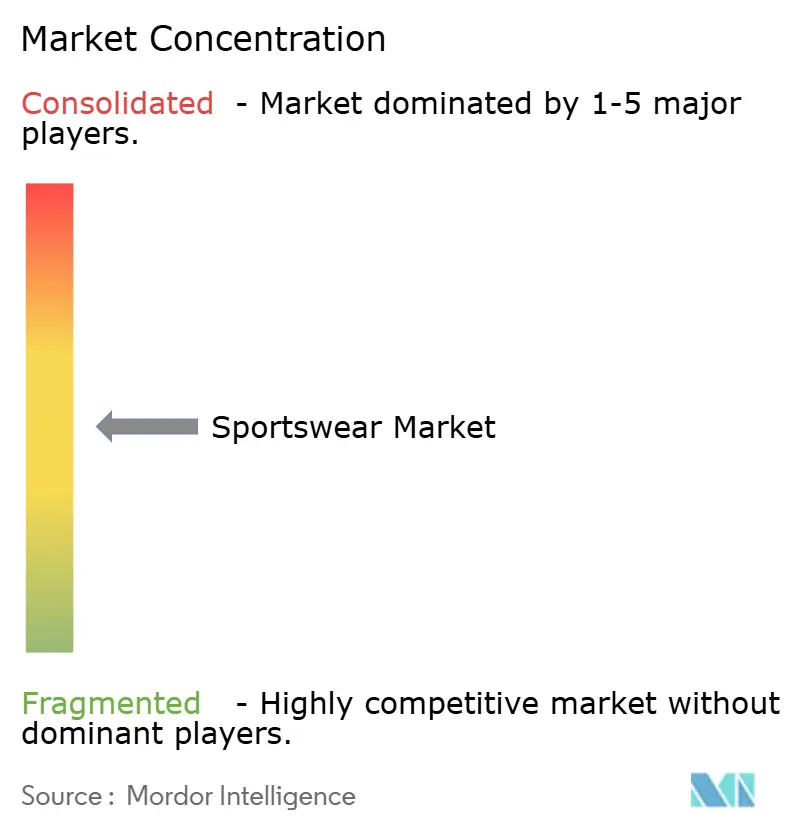

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Sportswear-Marktanalyse von Mordor Intelligence

Die Größe des Sportswear-Marktes wird voraussichtlich von 398,61 Milliarden USD im Jahr 2025 auf 424,80 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 593,85 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 6,93 % über den Zeitraum 2026–2031 entspricht. Sportswear hat sich von einem Ermessenskauf zu einer zentralen Garderobenkategorie entwickelt, unterstützt durch einen strukturellen Wandel in den globalen Verbraucher-Lifestyle-Prioritäten hin zu Gesundheit und Fitness. Laut dem Topline-Teilnahmebericht 2026 der Sports & Fitness Industry Association (SFIA) nahmen 250 Millionen Amerikaner im Jahr 2025 an mindestens einer Sport- oder Fitnessaktivität teil – ein historischer Höchststand –, was den breiteren Nachfragehintergrund im weltgrößten Sportswear-Verbrauchermarkt widerspiegelt [1]Quelle: Sports & Fitness Industry Association, "Mannschaftssportarten führen das Wachstum im Jahresvergleich an, während die Inaktivität bei Teenagern steigt und die Lücke zwischen den Aktivitätsniveaus der Geschlechter größer wird", sfia.org. Die Teilnahmequoten im Mannschaftssport überstiegen allein in den USA 90 Millionen, während globale Massenteilnahme-Veranstaltungen im Jahr 2025 ein vergleichbares Wachstum von 7,8 % verzeichneten, was auf einen anhaltenden teilnahmegetriebenen Nachfragezyklus hindeutet, der eine mehrjährige Marktexpansion unterstützt [2]Quelle: Eventrac, "DER MASSENTEILNAHME-BERICHT 2025", eventrac.co.uk. Marken, die Lieferkettendiversifizierung mit glaubwürdiger Anti-Fälschungstechnologie kombinieren können, werden in der Lage sein, teilnahmegetriebene Nachfrage bis 2031 in nachhaltiges Umsatzwachstum umzuwandeln.

Wichtigste Erkenntnisse des Berichts

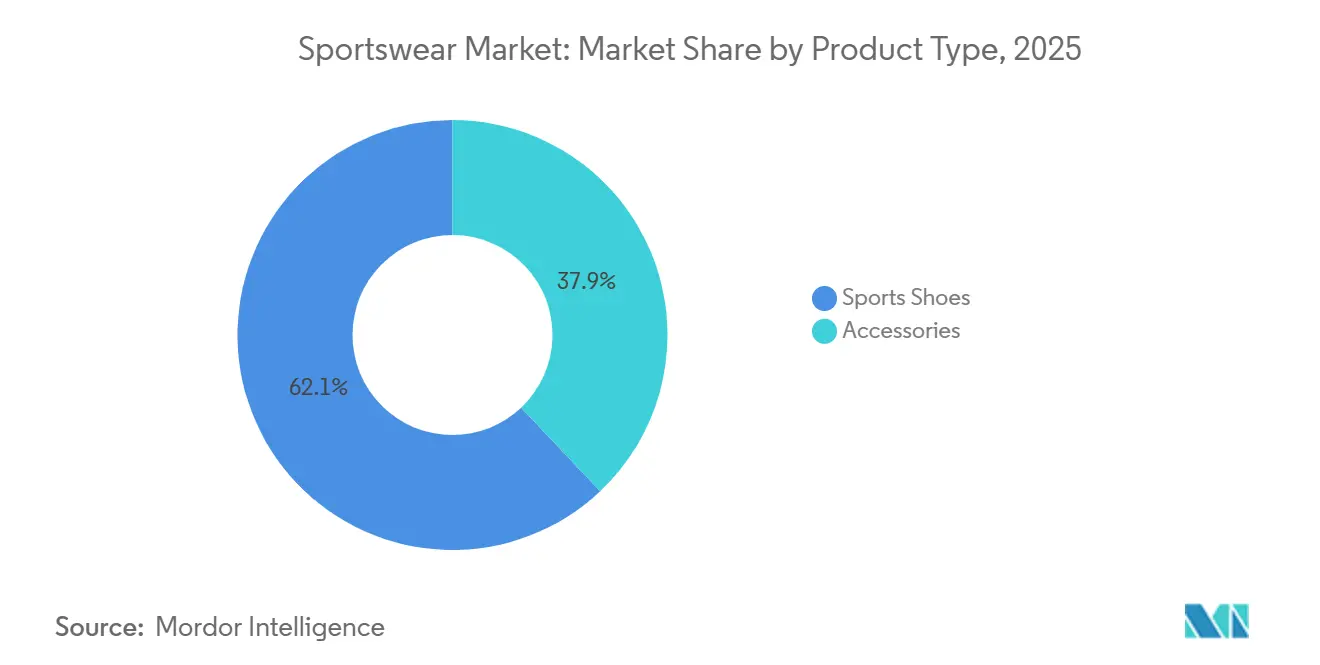

- Nach Produkttyp hielten Sportschuhe im Jahr 2025 einen Marktanteil von 62,0 % am Sportswear-Markt, während Zubehör bis 2031 voraussichtlich mit einer CAGR von 8,0 % wachsen wird.

- Nach Sportart entfiel auf das Laufen im Jahr 2025 ein Anteil von 38,6 % an der Sportswear-Marktgröße, und es wird ebenfalls prognostiziert, dass es bis 2031 mit einer CAGR von 8,4 % expandiert.

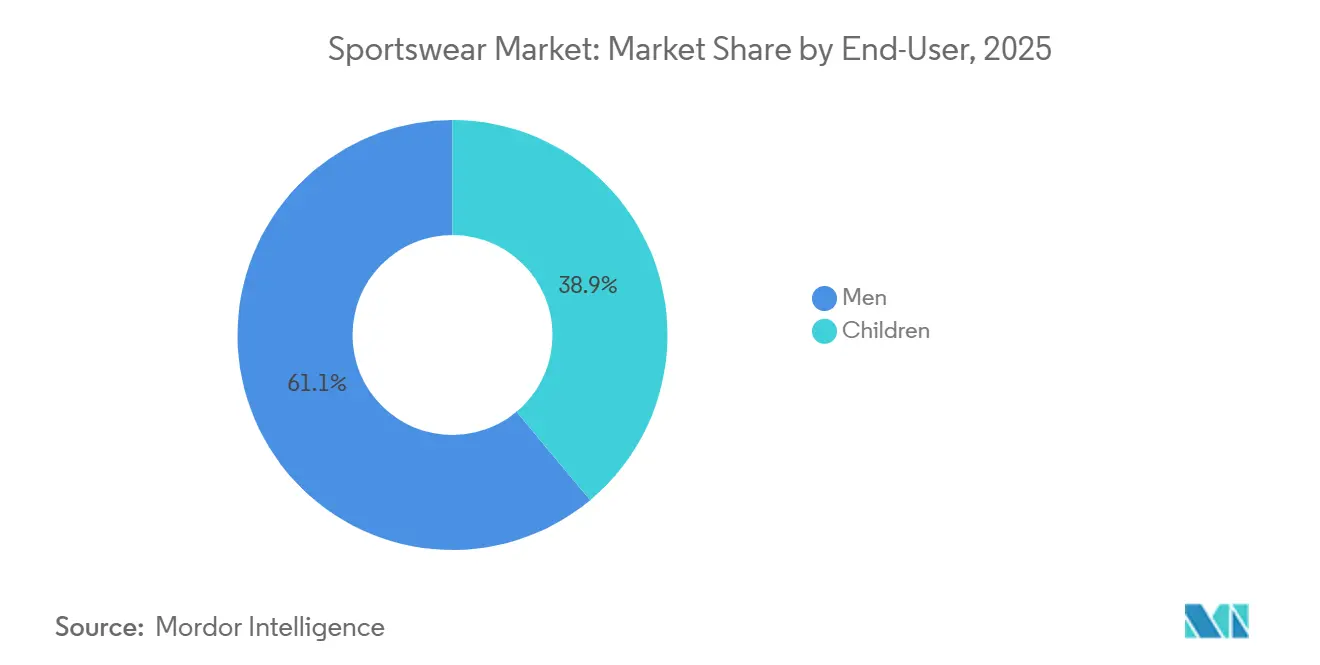

- Nach Endnutzer repräsentierten Männer im Jahr 2025 61,0 % der Sportswear-Marktgröße, während Kinder mit einer CAGR von 9,2 % bis 2031 die höchste Wachstumsrate verzeichnen werden.

- Nach Vertriebskanal hielten stationäre Einzelhandelsgeschäfte im Jahr 2025 einen Marktanteil von 67,8 % am Sportswear-Markt, während Online-Einzelhandelsgeschäfte mit einer CAGR von 9,4 % bis 2031 zulegen.

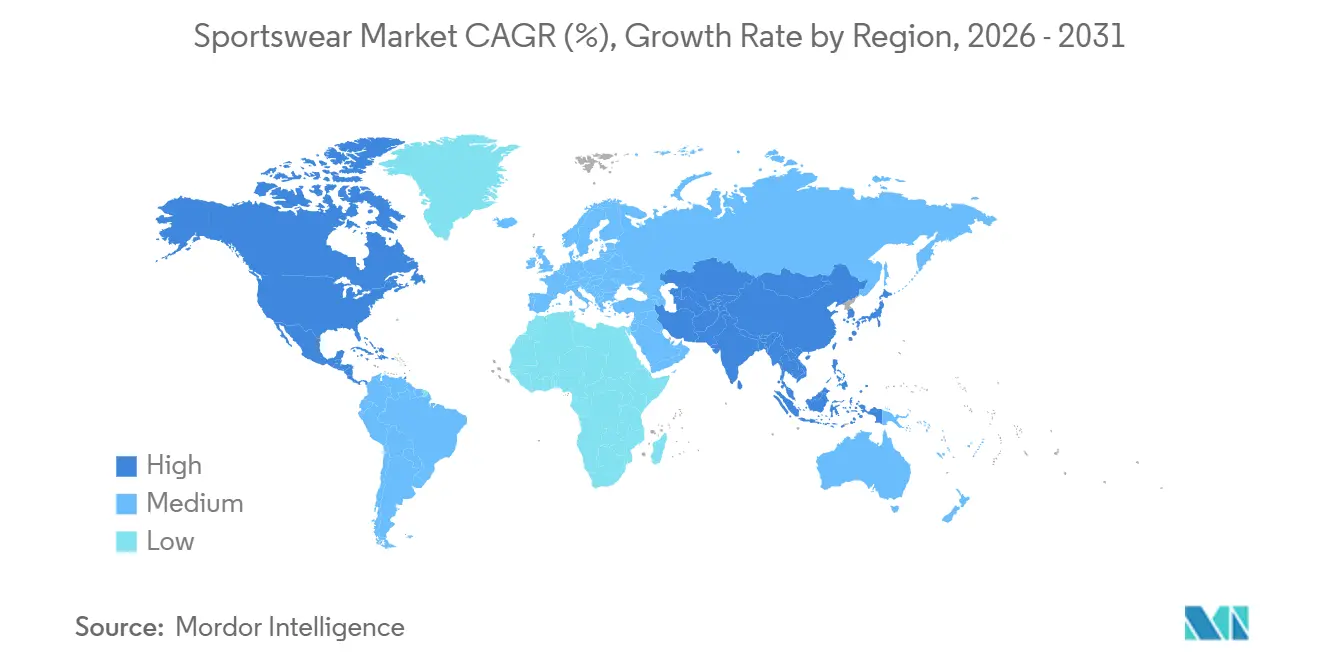

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 42,2 % an der Sportswear-Marktgröße, während Asien-Pazifik voraussichtlich die schnellste CAGR von 8,6 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Sportswear-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Teilnahme an Fitness- und Sportaktivitäten | +1.5% | Global, am stärksten in Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Prominenten-Endorsements und Sport-Sponsoring steigern die Nachfrage | +0.9% | Global, insbesondere in Nordamerika, Europa und städtischen APAC-Märkten (Asien-Pazifik) | Kurzfristig (≤ 2 Jahre) |

| Produktinnovation bei Hochleistungsgeweben und Design | +1.3% | Global, Forschung und Entwicklung konzentriert in Nordamerika, Japan und Deutschland | Mittelfristig (2–4 Jahre) |

| Wachsende Beliebtheit von Athleisure-Modetrends | +1.1% | Global, am stärksten in Nordamerika und städtischen APAC-Städten | Mittelfristig (2–4 Jahre) |

| Ausbau von organisierten Sport- und Fitnessclubs | +0.7% | Global, frühe Gewinne in APAC und MEA (Naher Osten und Afrika) | Langfristig (≥ 4 Jahre) |

| Wachsende Beteiligung von Frauen an Sportaktivitäten | +0.8% | Global, mit beschleunigten Gewinnen in Südasien, dem Nahen Osten und Subsahara-Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Fitnessbeteiligung verbreitert die Verbraucherbasis

Der Sportswear-Markt erhält Unterstützung durch historisch hohe Sport- und Fitnessbeteiligung in reifen und sich entwickelnden Regionen. Die Sports & Fitness Industry Association berichtete, dass 250 Millionen Amerikaner im Jahr 2025 an mindestens einer Sport- oder Fitnessaktivität teilnahmen, während die Beteiligung im Mannschaftssport die 90-Millionen-Marke überschritt. Derselbe Bericht zeigte, dass nur 32 % der Amerikaner die bundesweiten Richtlinien für wöchentliche moderate Aktivität erfüllten, was eine große Beteiligungslücke hinterlässt, die sich noch in zukünftige Bekleidungsnachfrage umwandeln kann. Dies ist für den Sportswear-Markt von Bedeutung, da die Beteiligung nun über engagierte Athleten hinausgeht und in alltägliche Wellness-Routinen übergeht. Diese breitere Nutzerbasis unterstützt eine wiederkehrende Nachfrage nach Schuhen, Bekleidung und Zubehör, anstatt sich nur auf ereignisgetriebene Käufe zu stützen.

Produktinnovation bei Hochleistungsgeweben setzt neue Qualitätsmaßstäbe

Der Sportswear-Markt wird auch durch einen stärkeren Produktzyklus geprägt, der auf technischen Geweben und Materialwissenschaften basiert. Nike führte Aero-FIT für die Fußballtrikots 2026 ein, mit verbessertem Luftstrom und einer Konstruktion aus 100 % Textilabfällen durch fortschrittliches chemisches Recycling. Im Februar 2026 brachte Lululemon PowerLu auf den Markt, ein neues proprietäres Gewebe, das für Krafttraining mit gezielter Unterstützung und Bewegungsfreiheit entwickelt wurde. Diese Markteinführungen zeigen, dass bessere Kühlung, Unterstützung und recycelte Materialien zu zentralen Kauffaktoren werden, anstatt optionale Upgrades zu sein. Im Sportswear-Markt sind Marken, die Leistung und Nachhaltigkeit im selben Produkt verbinden, besser positioniert, um Premium-Preisgestaltung und stärkere Markentreue zu unterstützen.

Athleisure-Expansion wandelt Gelegenheitskonsumenten in regelmäßige Käufer um

Der Sportswear-Markt profitiert weiterhin von der Athleisure-Nachfrage, da Verbraucher aktive Produkte nun beim Sport, auf Reisen und im Alltag verwenden. Dieser Überschneidungseffekt stärkt die Nachfrage nach Sportswear und Sportschuhen über rein leistungsorientierte Anlässe hinaus. Er hilft Marken auch dabei, technische Produkte an ein breiteres Publikum zu verkaufen, das Komfort, Erscheinungsbild und einfache Wiederverwendung in verschiedenen Situationen schätzt. Dieser Wandel unterstützt häufigere Käufe, da derselbe Verbraucher für Training, Freizeitnutzung und leichte Outdoor-Aktivitäten einkaufen kann. Der Sportswear-Markt profitiert daher von einem breiteren Nutzungsmuster, das die Nachfrage auch dann aktiv hält, wenn die formale Sportbeteiligung saisonal variiert.

Prominenten-Endorsements und große Sportereignisse steigern die kurzfristige Nachfrage

Der Sportswear-Markt reagiert nach wie vor schnell auf Athletenpartnerschaften und große Sportereignisse. Im Juni 2026 gab PUMA eine mehrjährige Partnerschaft mit McLaren Racing bekannt, die Teamtrikots und Lifestyle-Bekleidung in der Formel 1, IndyCar, F1 Academy und Sim-Racing abdeckt. Im März 2026 erweiterte Lululemon seine Leistungsgeschichte durch ShowZero-Technologie und verknüpfte die Markteinführung mit dem professionellen Tennisspieler Frances Tiafoe. Diese Schritte zeigen, wie Endorsements und Ereignisausrichtung die Sichtbarkeit steigern und einen schnelleren Produktabsatz in einem kurzen Zeitfenster vorantreiben können. Sie erhöhen auch den Ausführungsdruck, da Marken frische Produktpipelines benötigen, um eine schwache Nachfrage nach dem Ereignis zu vermeiden, sobald der anfängliche Ansturm nachlässt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vorhandensein von gefälschten Sportswear-Produkten | -0.8% | Global, konzentriert in APAC und MEA, wichtige Re-Export-Drehscheiben in China, der Türkei und Hongkong | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenunterbrechungen beeinträchtigen die Produktverfügbarkeit | -0.7% | Global, polyesterintensive und vom Nahen Osten abhängige Beschaffungsketten am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Saisonale Nachfrageschwankungen in verschiedenen Regionen | -0.3% | Gemäßigte Klimamärkte in Nordamerika und Nordeuropa | Kurzfristig (≤ 2 Jahre) |

| Sich schnell ändernde Modetrends erhöhen Lagerrisiken | -0.5% | Global, am ausgeprägtesten in städtischen Märkten Nordamerikas und Westeuropas | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gefälschte Sportswear-Produkte untergraben Markeneinnahmen und Verbrauchervertrauen

Gefälschte Angebote bleiben eine direkte Herausforderung für den Sportswear-Markt, insbesondere rund um hochsichtbare Turnierphasen. Im April 2025 beschlagnahmten das Europäische Amt für Betrugsbekämpfung (OLAF) und der spanische Zoll 1,5 Tonnen gefälschter Sportswear, die für ein großes Fußballereignis bestimmt war. Das Amt der Europäischen Union für geistiges Eigentum berichtete, dass Fälschungen weiterhin den legitimen Bekleidungsverkauf und die Beschäftigung in der Region schädigen. Der Internationale Markenverband stellte ebenfalls fest, dass mobiles Einkaufen und irreführende Websites es für Verbraucher schwieriger machen, echte Verkäufer zu identifizieren [3]Quelle: Internationaler Markenverband, "Das wachsende Problem von Fälschungen bei Sportbekleidung und Merchandise", inta.org. Im Sportswear-Markt sind Marken mit stärkeren Authentifizierungstools und besserer Kanalkontrolle eher in der Lage, Preissetzungsmacht und Vertrauen durch wichtige Ereigniszyklen zu schützen.

Lieferkettenunterbrechungen treiben Inputkosten in die Höhe und schränken die Verfügbarkeit ein

Lieferdruck bleibt eine kurzfristige Begrenzung für den Sportswear-Markt, da viele Produktlinien nach wie vor stark von synthetischen Materialien und komplexen Beschaffungsrouten abhängen. Die aktuelle Störung rund um die Straße von Hormus wurde als der schwerwiegendste Versorgungsschock für Bekleidung und Textilien seit der Pandemie beschrieben, wobei die Textilproduktionskosten um 10 % bis 15 % steigen könnten. Under Armour gab an, dass der Lieferkettendruck die Bruttomarge im Geschäftsjahr 2026 um 315 Basispunkte reduzierte, und das Unternehmen reagierte mit einer Kürzung von 25 % seiner Lagerhaltungseinheiten. Columbia Sportswear gab ebenfalls bekannt, dass es im ersten Quartal 2026 80 Millionen USD an Zöllen zahlte, während es auf Rückerstattungen wartete, was zeigt, wie die Handelspolitik direkten Kostendruck ausübt. Für den Sportswear-Markt sind die Unternehmen in der stärksten Position diejenigen, die bereits die Beschaffung diversifiziert und begonnen haben, das Engagement in volatilen Inputkanälen zu reduzieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Schuhwerk dominiert, Zubehör gewinnt an Bedeutung

Sportschuhe hielten im Jahr 2025 einen Marktanteil von 62,0 % und waren damit die größte Produktkategorie im Sportswear-Markt. Ihre führende Position spiegelt höhere durchschnittliche Verkaufspreise und eine stetige Nachfrage in den Bereichen Performance, Freizeit und Sport-Casual wider. Sportbekleidung blieb die zweitgrößte Produktart und profitierte weiterhin vom selben Athleisure-Crossover, der die breitere Kategorienachfrage stützt. Dieses Muster zeigt, dass die Sportswear-Branche nach wie vor von der Schuhwirtschaft geprägt wird, auch wenn die Bekleidungsnarrative zunehmend produktgetriebener werden.

Für Accessoires wird bis 2031 ein CAGR von 8,0 % prognostiziert, was sie zur am schnellsten wachsenden Produktart im Sportswear-Markt macht. Das Wachstum wird durch Kompressionsartikel, Sporttaschen, Hydratationsprodukte und andere leistungsnahe Käufe gestützt, die Verbraucher mittlerweile als Teil eines vollständigen Aktivitäts-Setups betrachten. PUMA stärkte diesen Teil der Innovationskette im März 2026, als das Unternehmen eine Partnerschaft mit Shincell New Materials einging, um die nächste Generation des NITRO-Schaums gemeinsam zu entwickeln, und ein gemeinsames Labor in Suzhou eröffnete. Nike meldete zudem ein Ausrüstungswachstum von 16 % in Nordamerika im Geschäftsjahr 2025, was die Einschätzung unterstützt, dass Accessoires zu einer wiederkehrenden Kaufkategorie werden und nicht mehr nur ein gelegentlicher Zusatzkauf sind.

Nach Sportart: Laufen dominiert den Marktanteil, andere Sportarten beschleunigen sich

Laufen machte im Jahr 2025 einen Anteil von 38,6 % am Sportswear-Marktvolumen aus und wird voraussichtlich bis 2031 mit einem CAGR von 8,4 % wachsen. Damit ist Laufen sowohl die größte als auch die am schnellsten wachsende Sportart im Sportswear-Markt. Das Segment profitiert von einer wiederkehrenden Nachfrage, da Läufer Schuhe und technische Bekleidung häufiger ersetzen als viele andere Nutzergruppen. Laufen gibt zudem den Ton für Gewebeinnovationen, Passform und Komfort im gesamten breiteren Portfolio an.

Andere Sportarten schaffen weiterhin gezielte Chancen in den Bereichen Fußball, Basketball, Golf und Baseball im Sportswear-Markt. Fußballlinien erhalten Auftrieb durch den WM-Zyklus 2026, der die Nachfrage in Gastgeber- und Teilnehmermärkten ankurbelt. Basketball bleibt in Nordamerika und China kommerziell bedeutsam, während Golf aufgrund von Dresscodes und anspruchsvollen Käufern einen hohen Wert pro Einheit beibehält. Die Sportswear-Branche profitiert auch davon, wenn technische Glaubwürdigkeit im Laufsport auf Lifestyle- und Mehrsport-Kollektionen übergeht, was Marken dabei hilft, eine Stärke auf ein breiteres Produktsortiment auszudehnen.

Nach Endnutzer: Männer führen, Kinder treiben zukünftiges Wachstum

Männer generierten im Jahr 2025 61,0 % des Umsatzes, was sie als größte Endnutzergruppe im Sportswear-Markt beibehielt. Das Segment profitiert von stärkeren Ausgaben in Leistungskategorien und einer größeren Basis von Mannschaftssportteilnehmern. Diese Größenordnung gibt Männern nach wie vor eine zentrale Rolle bei der Produkteinführungsplanung, der Einzelhandelsplatzierung und Markenkampagnen. Gleichzeitig expandiert der Sportswear-Markt über diese Kernbasis hinaus, da sich die Beteiligung gleichmäßiger über Altersgruppen und Formate verteilt.

Kinder werden bis 2031 voraussichtlich eine CAGR von 9,2 % verzeichnen, was sie zum am schnellsten wachsenden Endnutzersegment im Sportswear-Markt macht. Der Nationale Verband der staatlichen Oberschulverbände berichtete von 8,26 Millionen Oberschulsportteilnehmern im Schuljahr 2024–25, dem höchsten Stand aller Zeiten. Dieselbe Veröffentlichung zeigte starke Zuwächse im Mädchen-Flag-Football und Ringen, was die Produktnachfrage in Jugendkategorien ausweitet. Dies gibt dem Sportswear-Markt eine längere Nachfragebahn, da die Jugendbeteiligung heute in späteren Jahren in Markentreue bei Erwachsenen umgewandelt werden kann.

Nach Vertriebskanal: Stationärer Einzelhandel als Anker, digitale Kanäle beschleunigen sich

Stationäre Einzelhandelsgeschäfte hielten im Jahr 2025 einen Anteil von 67,8 %, was sie als größten Kanal im Sportswear-Markt beibehielt. Physische Geschäfte sind nach wie vor wichtig, da Verbraucher oft Passform, Haptik und Komfort prüfen möchten, bevor sie Leistungsschuhe und technische Bekleidung kaufen. Sie bleiben auch wichtig für Marken-Storytelling und ereignisgebundenes Merchandising. Das bedeutet, dass Geschäfte weiterhin sowohl die Konversion als auch die Markensichtbarkeit unterstützen, auch wenn digitale Kanäle an Geschwindigkeit gewinnen.

Online-Einzelhandelsgeschäfte werden bis 2031 voraussichtlich mit einer CAGR von 9,4 % wachsen, was sie zum am schnellsten wachsenden Kanal im Sportswear-Markt macht. Adidas berichtete, dass der Direktvertrieb an Verbraucher im ersten Quartal 2026 auf währungsneutraler Basis um 22 % stieg, wobei der eigene Einzelhandel um 19 % und der E-Commerce um 25 % zulegten. Dies zeigt, dass das digitale Wachstum am stärksten ist, wenn Marken ihre eigenen Plattformen mit starken Filialnetzen und Markenkontrolle kombinieren. Im Sportswear-Markt gibt diese Kombination Unternehmen eine bessere Preisdisziplin, reichhaltigere Kundendaten und eine stärkere Basis für Wiederholungskäufe in allen Kategorien.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 42,2 % an der Sportswear-Marktgröße, was es zum größten regionalen Beitragenden machte. Die Region profitiert von hohen Fitnessausgaben, starker Markendurchdringung und einer breiten Einzelhandelsbasis in Geschäften und direkten digitalen Kanälen. Die Fußballweltmeisterschaft 2026 fügt eine weitere Nachfrageschicht in den Vereinigten Staaten, Kanada und Mexiko hinzu, da Marken Teamtrikots und ereignisgebundene Kollektionen vorantreiben. Columbia Sportswear gab bekannt, dass es im ersten Quartal 2026 80 Millionen USD an Zöllen zahlte, während es auf Rückerstattungen wartete, was zeigt, dass der Kostendruck die Betreiber in der Region nach wie vor betrifft. Trotz dieser Belastungen bleibt Nordamerika ein wichtiger Anker für den Sportswear-Markt, da Beteiligungsgewohnheiten die Nachfrage widerstandsfähiger halten als die allgemeinen Bekleidungsausgaben.

Europa blieb der zweitgrößte regionale Block im Sportswear-Markt, wobei Deutschland die Nachfrage anführte und das Vereinigte Königreich bis 2031 das schnellste Wachstum in der Region verzeichnen soll. Die Region profitiert von starker Verbraucheraufmerksamkeit für technische Qualität und von der Präsenz großer Marken wie Adidas und PUMA. Adidas berichtete von einem Rekordumsatz von 24.811 Millionen EUR bzw. 27,2 Milliarden USD im Jahr 2025, wobei Bekleidung auf währungsneutraler Basis um 15 % und Schuhwerk um 12 % zulegten. Dieses Ergebnis zeigt, dass Europa sowohl als Nachfragezentrum als auch als Basis für globale Produkt- und Markenentwicklung nach wie vor bedeutsam ist.

Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 8,6 % wachsen, was es zur am schnellsten wachsenden Geografie im Sportswear-Markt macht. China und Indien sind die wichtigsten Nachfragemotoren, da Urbanisierung, jüngere Verbraucher und eine expandierende Fitnesskultur die Kategoriereichweite erhöhen. Die Region gewinnt auch in wettbewerblicher Hinsicht an Bedeutung, da asiatische Marken über ihre Heimatmärkte hinausgehen und größere internationale Ambitionen aufbauen. Der Nahe Osten und Afrika bleiben im aktuellen Wert kleiner, aber staatlich geförderte Sportentwicklung und Fußballsichtbarkeit erweitern schrittweise die zugängliche Kundenbasis für den Sportswear-Markt.

Wettbewerbslandschaft

Der Sportswear-Markt bleibt mäßig fragmentiert, wobei Nike und Adidas das führende globale Duo bilden, während mehrere regionale und kategorieorientierte Marken den Abstand weiter verringern. Nike berichtete für das Geschäftsjahr 2025 einen Umsatz von 46,3 Milliarden USD, ein Rückgang von 10 % gegenüber dem Vorjahr, was eine schwächere Dynamik in Teilen seines Geschäfts widerspiegelte. Adidas bewegte sich in die entgegengesetzte Richtung und berichtete von einem Rekordumsatz im Jahr 2025 mit starkem Wachstum sowohl bei Bekleidung als auch bei Schuhwerk. Dieser Kontrast zeigt, dass die Marktführerschaft im Sportswear-Markt nach wie vor bedeutsam ist, aber nicht festgeschrieben. Markendynamik, Kategorieausführung und direkte Einzelhandelsstärke verändern nun Wettbewerbspositionen schneller als zuvor.

Strategische Schritte im Jahr 2026 zeigen, dass der Sportswear-Markt durch Produkttechnologie, Partnerschaften und selektive Expansion umkämpft wird. PUMA unterzeichnete im Januar 2026 eine mehrjährige globale Partnerschaft mit McLaren Racing zur Lieferung von Teamtrikots und Lifestyle-Bekleidung für mehrere Motorsport-Eigenschaften. Lululemon kündigte den Eintritt in 6 neue Märkte im Jahr 2026 durch Franchise-Partnerschaften an, was einen gezielten Vorstoß in frühere Nachfragezentren zeigt. Adidas lancierte auch einen Aktienrückkauf in Höhe von 1 Milliarde EUR, gestützt auf erwartete Cashflows für 2026, was das Vertrauen des Managements in eine anhaltende operative Stärke signalisiert.

Materialinnovation wird zu einem der deutlichsten Wege, sich im Sportswear-Markt abzuheben. Nike nutzte Aero-FIT, um seine Leistungs- und Recyclingmaterialgeschichte in der Elitebekleidung zu stärken. Lululemon erweiterte seine technische Plattform durch PowerLu und ShowZero, was zeigt, wie Gewebeeigentum sowohl Funktion als auch Markenidentität unterstützen kann. Im Sportswear-Markt sind Marken, die Gewebeentwicklung, direkte Kanäle und starke Ereignissichtbarkeit kontrollieren, besser positioniert, um die Preisrealisierung gegenüber kleineren Wettbewerbern und Eigenmarkendruck zu verteidigen.

Marktführer der Sportswear-Branche

-

Nike Inc.

-

Adidas Group

-

Puma SE

-

Under Armour Inc.

-

Lululemon Athletica Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: Under Armour brachte das Bouncy Tee mit NEOLAST™ auf den Markt, einer fortschrittlichen Faser, die gemeinsam mit Pima-Baumwolle entwickelt wurde, um technisch entwickelte Elastizität, Formerhalt und schnell trocknendes Feuchtigkeitsmanagement zu bieten, und erweiterte damit die Premium-Performance-Basics-Linie der Marke im Rahmen eines Portfolio-Resets nach erheblicher Lagerhaltungseinheiten-Rationalisierung

- März 2026: Lululemon führte die ShowZero™-Schweißverbergungs-Technologie für schweißintensive Aktivitäten ein, entwickelt mit dem professionellen Tennisspieler Frances Tiafoe, als erste große Erweiterung der ShowZero-Plattform über Golf hinaus. Die Technologie verwendet eine neuartige Garnstruktur, die die Lichtinteraktion mit dem Gewebe verändert, um Schweiß bei intensiver Anstrengung zu verbergen

- Januar 2026: PUMA gab eine mehrjährige globale Partnerschaft mit McLaren Racing bekannt, die Teamtrikots und Lifestyle-Bekleidung für das McLaren Formel-1-Team, das Arrow McLaren IndyCar-Team, die F1 Academy und McLaren F1 Sim Racing abdeckt, und erweitert damit PUMAs Motorsport-Markenwert auf eines der kommerziell wertvollsten Teamfranchises des Sports

Umfang des globalen Sportswear-Marktberichts

Der Sportswear-Markt umfasst Bekleidung, Schuhwerk und Zubehör, die speziell für Sport, Fitness, sportliche Aktivitäten und aktive Lebensstile entwickelt wurden. Der Sportswear-Marktbericht ist segmentiert nach Produkttyp (Sportbekleidung, Sportschuhe und Zubehör), Sportart (Golf, Fußball, Basketball und weitere), Endnutzer (Männer, Frauen, Kinder), Vertriebskanal (Online-Einzelhandelsgeschäfte und stationäre Einzelhandelsgeschäfte) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Sportbekleidung |

| Sportschuhe |

| Zubehör |

| Golf |

| Fußball |

| Basketball |

| Baseball |

| Laufen |

| Andere Sportarten |

| Männer |

| Frauen |

| Kinder |

| Online-Einzelhandelsgeschäfte |

| Stationäre Einzelhandelsgeschäfte |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Produkttyp | Sportbekleidung | |

| Sportschuhe | ||

| Zubehör | ||

| Sportart | Golf | |

| Fußball | ||

| Basketball | ||

| Baseball | ||

| Laufen | ||

| Andere Sportarten | ||

| Endnutzer | Männer | |

| Frauen | ||

| Kinder | ||

| Vertriebskanal | Online-Einzelhandelsgeschäfte | |

| Stationäre Einzelhandelsgeschäfte | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der Sportswear-Markt bis 2031 voraussichtlich erreichen?

Der Sportswear-Markt wird bis 2031 voraussichtlich einen Wert von 593,9 Milliarden USD erreichen, ausgehend von 424,8 Milliarden USD im Jahr 2026 bei einer CAGR von 6,9 %.

Welche Produktkategorie führt den Sportswear-Absatz an?

Sportschuhe führten die Produktnachfrage mit einem Anteil von 62,0 % im Jahr 2025 an, unterstützt durch Premium-Preisgestaltung und breite Nutzung in Leistungs- und Freizeitbekleidung.

Welche Sportkategorie wächst im Sportswear-Bereich am schnellsten?

Laufen ist sowohl die größte als auch die am schnellsten wachsende Sportart mit einem Anteil von 38,6 % im Jahr 2025 und einer CAGR von 8,4 % bis 2031.

Warum sind stationäre Geschäfte für den Sportswear-Absatz nach wie vor wichtig?

Stationäre Geschäfte führten im Jahr 2025 mit einem Anteil von 67,8 %, da viele Käufer Passform, Komfort und Gewebehaptik vor dem Kauf testen möchten.

Seite zuletzt aktualisiert am: