オンラインアパレル市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 438.16 十億米ドル |

| 市場規模 (2031) | 544.72 十億米ドル |

| 成長率 (2026 - 2031) | 4.45% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオンラインアパレル市場分析

オンラインアパレル市場規模は、2025年の4,207億米ドル、2026年の4,382億米ドルから、2031年までに5,447億米ドルへと拡大する見込みであり、2026年から2031年にかけて年平均成長率4.5%を記録すると予測されています。この成長率は、市場が依然として価値を積み上げているものの、北米および欧州においてはより成熟したデジタルフェーズへと移行しつつあることを示しています。同時に、オンラインアパレル市場は、モバイル主導の購買が対象顧客基盤を拡大し続けている南アジアおよび東南アジアにおける初回および再購入のデジタルショッパーからの支持を引き続き獲得しています。ソーシャルコンテンツ、アプリベースの閲覧、より迅速なチェックアウト経路が、インスピレーションと購買の距離を縮めており、オンラインアパレル市場においてレスポンシブなマーチャンダイジングと柔軟な在庫管理の価値を高めています。ブランドはまた、マージンを回復しファーストパーティの顧客データを収集するために、自社デジタルシステムへの資本投入を増やしており、この変化はInditexの2025年度オンラインパフォーマンスおよびテクノロジーとプラットフォーム改善に向けた2026年の投資計画にも見て取れます。オンラインアパレル市場は依然として断片化されており、価格設定、返品、データ、および運営上の複雑さを同時に管理できる企業が、2031年に向けてシェアを獲得するうえで有利な立場にあります。

レポートの主要ポイント

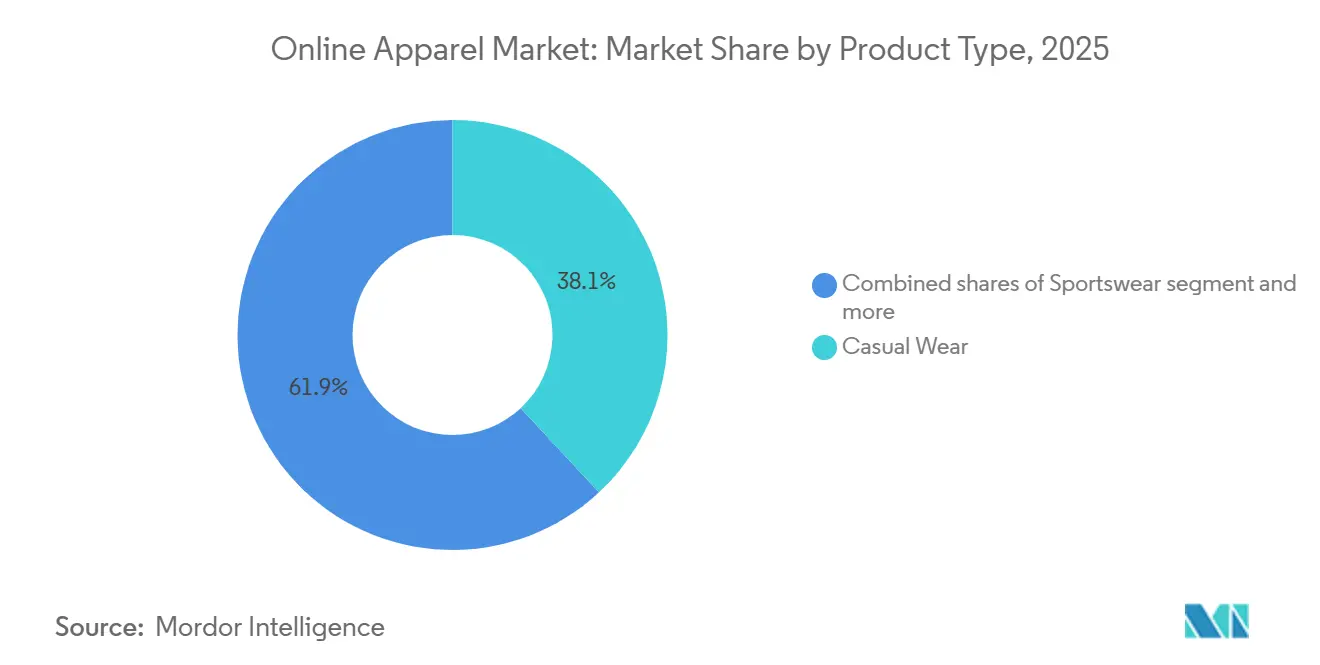

- 製品タイプ別では、カジュアルウェアが2025年に38.06%の収益シェアでトップとなり、スポーツウェアは2031年にかけて年平均成長率6.35%で拡大する見込みです。

- エンドユーザー別では、女性が2025年に52.33%の収益シェアを占め、子供は2031年にかけて最も高い年平均成長率5.62%を記録すると予測されています。

- 生地素材別では、コットンが2025年に42.38%の収益シェアを占め、ナイロンは年平均成長率5.38%で拡大しています。

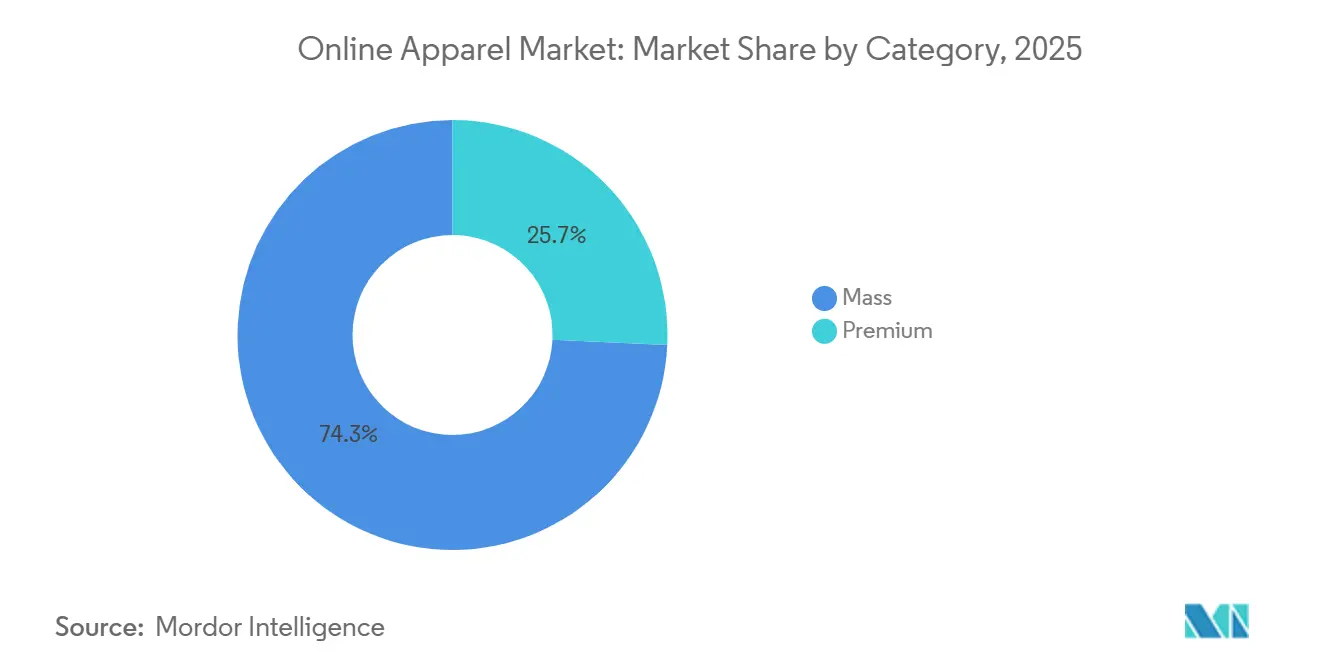

- カテゴリー別では、マスが2025年に74.26%の収益シェアを占め、プレミアムは2031年にかけて年平均成長率5.81%で成長する見込みです。

- 流通チャネル別では、サードパーティ小売業者プラットフォームが2025年に67.88%の収益シェアを占め、自社所有プラットフォームは2031年にかけて年平均成長率7.25%で拡大する見込みです。

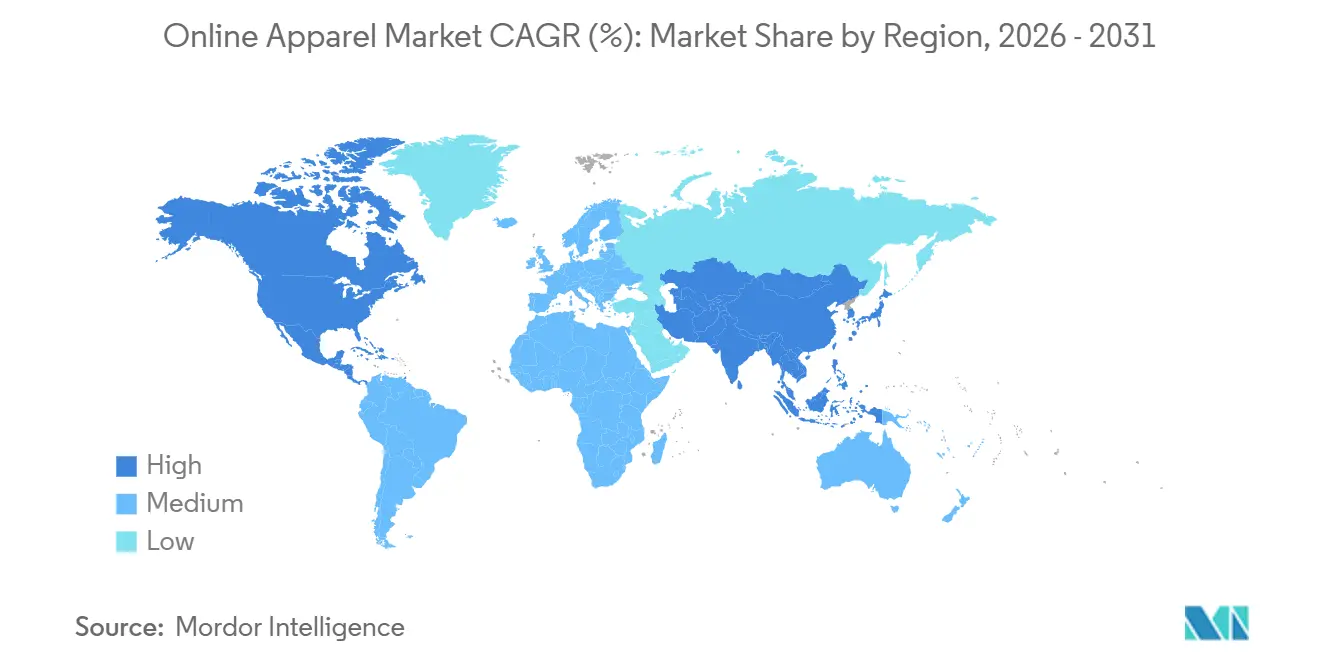

- 地域別では、アジア太平洋が2025年に34.81%の収益シェアでトップとなり、2031年にかけて年平均成長率6.31%で最も成長の速い地域クラスターでもあります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルオンラインアパレル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ソーシャルメディアファッショントレンドの影響力の拡大 | +1.0% | グローバル、特にアジア太平洋および北米で高い | 短期(2年以内) |

| モバイルコマースおよびショッピングアプリの拡大 | +0.9% | グローバル、特にアジア太平洋およびラテンアメリカで高い | 中期(2〜4年) |

| 頻繁な割引とプロモーション価格戦略 | +0.6% | グローバル、マスセグメントで最も強い | 短期(2年以内) |

| 複数ブランドにわたる容易な製品比較 | +0.4% | 北米および欧州、アジア太平洋でも拡大中 | 中期(2〜4年) |

| 購買を促進する便利な返品・交換ポリシー | +0.5% | 北米および欧州 | 中期(2〜4年) |

| オムニチャネル小売モデルの採用拡大 | +0.7% | 北米、欧州、およびアジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ソーシャルメディアファッショントレンドの影響力の拡大

ソーシャルプラットフォームは現在、消費者がオンラインアパレル市場において衣料品を発見し、スタイルを比較し、購買を完了する方法の大部分を形成しています。この変化が重要なのは、同じチャネルがインスピレーション、レコメンデーション、チェックアウトを、ショッパーを複数のサイトに移動させることなく処理できるようになったためです。これにより購買サイクルが短縮され、混雑したファッションカテゴリーで迅速な認知度を必要とするブランドにとって、クリエイターとのパートナーシップがより重要になっています。また、トレンドサイクルが速くなり、オンラインアパレル市場においてシーズナルプランニングの時間が少なくなっているため、マーチャンダイジングチームへの圧力も高まっています。柔軟な調達とより迅速なコンテンツ更新頻度を持つブランドは、高まる注目をコンバージョンに転換するうえで有利な立場にあります。依然として遅いプランニングカレンダーに依存するブランドは、ソーシャル主導の需要が数日以内に変化する際に明確な不利を被ります。

モバイルコマースおよびショッピングアプリの拡大

モバイルデバイスは現在、オンラインアパレル市場における閲覧および購買行動の中心となっており、特に若いショッパーがブランドアプリ、マーケットプレイスアプリ、ショート動画フィードの中でより多くの時間を過ごしている地域でその傾向が顕著です。この変化は、摩擦を軽減し、支払い情報を保存し、プッシュ通知やパーソナライズされたフィードを通じて製品発見を活性化し続けるインターフェースを優遇します。また、アプリのリテンションの重要性も高まっています。なぜなら、勝利するプラットフォームは多くの場合、検索で最上位にランクされるものではなく、顧客のホーム画面に残り続けるものだからです。日本はこの移行の明確なシグナルを示しており、アパレルのeコマース普及率は2024年に23.38%に達し、2019年の水準のほぼ2倍となっています[1]出典:経済産業省、「アパレルeコマース」、meti.go.jp 。このパターンは、ユーザーの習慣がアプリ主導の購買へとシフトする際に、発展したデジタル市場においても依然としてオンライン普及の深化余地があることを示しています。オンラインアパレル市場において、モバイルエンゲージメントの強化はブランドがより迅速なローンチ、ダイナミックプライシング、より精度の高い製品レコメンデーションをテストするうえでも役立ちます。

頻繁な割引とプロモーション価格戦略

プロモーション価格は、特に2025年にマスカテゴリーが収益の74.26%を占め、価格感度が高い状態が続いているため、オンラインアパレル市場の構造的な一部となっています。消費者が代替品を素早く比較し、ほとんど労力をかけずにブランド間を移動できるため、割引は依然として有効です。これにより価格イベントはボリューム創出に有用ですが、プロモーションが頻繁になりすぎるとマージン品質への継続的な圧力も生じます。Adidas の2025年アニュアルレポートはそのトレードオフを明確にしており、同社はデジタル需要の拡大を続けながらもプロモーション強度を下げ、価格規律を改善する必要性を指摘しました。実際には、オンラインアパレル市場における最良のオペレーターは、プロモーションを恒久的な需要代替手段としてではなく、選択的に活用する企業となるでしょう。自社チャネルからのファーストパーティデータを持つブランドは、サードパーティプラットフォームに完全に依存するブランドよりも、オファーをパーソナライズしマージンを守るうえで有利な立場にあります。

オムニチャネル小売モデルの採用拡大

オムニチャネル小売は、ショッパーが店舗、アプリ、ウェブサイト、配送、返品の間をスムーズに移動することをますます期待するようになっているため、オンラインアパレル市場においてより重要になっています。この期待は、統合された在庫可視性、共有された顧客プロファイル、チャネルをまたいだ一貫したプロモーションの価値を高めます。また、店舗が単なる販売拠点としてではなく、受け取り、交換、ラストマイルフルフィルメントをサポートできるため、実店舗の役割も強化されます。Inditexは2025年度にこのモデルの規模を示し、オンライン売上が107億ユーロに達し、同グループは2026年の設備投資23億ユーロをテクノロジーおよびオンラインプラットフォームの改善に充てることを決定しました。オンラインアパレル市場において、オムニチャネルの強みは現在、データ品質と密接に結びついています。なぜなら、統合されたシステムがパーソナライゼーションと需要計画をより信頼性の高いものにするからです。長期的なメリットはロイヤルティの強化であり、デジタルと物理的なタッチポイントが一つのシステムとして機能する場合、ショッパーはブランドを離れにくくなります。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 偽造アパレル製品による消費者信頼の低下 | -0.6% | グローバル、特に北米および欧州で影響が大きい | 短期(2年以内) |

| オンライン購入におけるサイズとフィットの不確実性 | -0.5% | グローバル、特に北米および欧州で高い | 中期(2〜4年) |

| ショッパーのデータプライバシーおよびサイバーセキュリティへの懸念 | -0.4% | グローバル、特に北米および欧州で高い | 長期(4年以上) |

| サステナビリティおよび包装廃棄物に対する懸念の高まり | -0.3% | 欧州、北米、およびアジア太平洋の消費者主導地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

偽造アパレル製品による消費者信頼の低下

偽造品への露出は、ショッパーが正規ブランドが需要を構築しようとしているのと同じデジタル環境の中で偽造品を発見することが多いため、オンラインアパレル市場における信頼を引き続き損なっています。2025年に米国アパレル・フットウェア協会が主催した偽造品に焦点を当てたセッションでは、偽造品購入者の61%が意図せず購入しており、その意図しない購入の52%が偽造ファッションアイテムであったことが示されました[2]出典:米国アパレル・フットウェア協会、「ウェビナー:2025年に偽造業者がファッションショッパーを狙う場所と方法」、americanimageawards.org。ピュー・リサーチ・センターもまた、米国成人の17%がオンラインで偽造品を購入し返金されなかったこと、また85%がオンラインショッピング詐欺を重大な問題と見なしていることを明らかにしました。被害は単一の注文にとどまらず、偽造品による悪い体験は再購入を減少させ、オンラインアパレル市場全体への信頼を低下させる可能性があります。欧州連合知的財産庁もまた、衣料品をグローバルな偽造品取引フローにおいて最も頻繁に押収される偽造カテゴリーの一つとして特定しました[3]出典:欧州連合、「偽造品のグローバル取引マッピング2025」、europa.eu。出品者の確認、モニタリング、迅速な削除により多くの投資を行うブランドおよびプラットフォームは、コンバージョンと再購入率をより効果的に保護できるでしょう。

オンライン購入におけるサイズとフィットの不確実性

フィットは、顧客が支払い前に形状、伸縮性、ドレープ、着心地を確認できないため、オンラインアパレル市場における最も明確な摩擦の原因の一つであり続けています。この問題はコストがかかります。なぜなら、アパレルの返品率はすでに高く、各返品が逆物流コスト、値下げリスク、カスタマーサービスの負担を増加させるからです。全米小売業協会は、米国の小売返品総額が2025年に8,499億米ドルに達すると予測されており、アパレルおよびフットウェアの返品率は主要カテゴリーの中で最も高い30%超を記録していると述べています。オンラインアパレル市場において、フィットの失敗が繰り返されると顧客の信頼が低下し、購買を遅らせたり、フィットしやすい製品へとシフトしたりする可能性があります。これが、バーチャルフィッティング、サイズガイダンス、より明確な製品情報がオプション機能からコアなコンバージョンツールへと移行しつつある理由です。フィットの不確実性をより効果的に低減するブランドは、マージンを守り、返品率を下げ、顧客をより長く維持できる可能性が高いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:カジュアルウェアがボリュームを支え、スポーツウェアが成長プレミアムを獲得

カジュアルウェアは2025年にオンラインアパレル市場シェアの38.06%を占め、現在の収益面で他のすべての製品グループを大きく引き離してトップを維持しました。このリードは幅広いユースケースから生まれており、カジュアルウェアはリモートワーク、ハイブリッドなルーティン、旅行、日常着に、高いワードローブの専門性を必要とせずに対応できます。また、より深いSKUの幅、より頻繁な補充、多くのリピート購入者にとっての低い意思決定閾値からも恩恵を受けています。オンラインアパレル市場において、カジュアルウェアは消費者がフォーマルな場面ではなくスタイル、価格、色で閲覧することが多いため、検索、フィルタリング、レコメンデーションツールと特に相性が良いです。このセグメントの規模は、ファッションサイクルが急速に変化する場合でも、全体的な収益に安定化効果をもたらします。

スポーツウェアは2026年から2031年にかけて年平均成長率6.35%で成長すると予測されており、オンラインアパレル市場全体の成長ペースを上回っています。このプレミアムは、パフォーマンスウェアと日常スタイルの重複が高まっていることによって支えられており、ジムやトレーニング用途を超えてカテゴリーの関連性を維持しています。Mordor Intelligenceはまた、より広いスポーツアパレル分野が2031年にかけて力強く成長すると予想されており、デジタルファーストの消費者の間でオンラインチャネルが特に強いトラクションを示していることも指摘しています。フォーマルウェアはより緩やかに回復しており、イベント主導の需要は頻度が低くフィット感への感度が高い傾向があります。ナイトウェア、ラウンジウェア、インティメートアパレルは、リピート購買を促進しデジタル販売での標準化が容易なため、引き続き重要です。オンラインアパレル市場全体において、カジュアル、スポーツ、補充主導のアイテムをバランスよく組み合わせたブランドは、イベント主導の需要に大きく依存するブランドよりも変動性をうまく管理できる可能性が高いです。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:女性が収益をリード、子供が将来の勢いを牽引

女性は2025年に収益の52.33%を占め、オンラインアパレル市場において大差でトップのエンドユーザーグループとなりました。この規模は、より幅広いアソートメントの深さ、高い閲覧頻度、バリュー、プレミアム、トレンド主導のカテゴリーにわたる強いエンゲージメントを反映しています。女性向けアパレルはまた、ワークウェア、カジュアルウェア、オケージョンウェア、インティメートアパレル、アスレジャーを含む、より多様な購買目的からも恩恵を受けています。オンラインアパレル市場において、この多様性はより多くの検索とレコメンデーションの機会を生み出し、バスケット構築とリピート訪問をサポートします。また、プロモーション、ロイヤルティプログラム、クリエイター主導のキャンペーンのためのより広い基盤をプラットフォームとブランドに提供します。

子供向けアパレルは2031年にかけて年平均成長率5.62%で拡大すると予測されており、エンドユーザーセグメンテーションの中で最も強い成長見通しを示しています。需要パターンは定期的な買い替えサイクルによって支えられており、子供はサイズをすぐに着られなくなるため、大人よりも頻繁なワードローブの更新が必要です。Mordor Intelligenceはまた、子供向けウェアセグメントが2031年にかけて力強い成長を記録すると予想されており、オンライン採用の増加とフィット関連の躊躇を和らげるデジタルツールによって支えられていることも強調しています。男性向けアパレルは着実に前進し続けており、アスレジャー、ベーシックス、より容易な補充購入への関心の高まりによってオンライン採用が促進されています。オンラインアパレル市場全体において、エンドユーザーミックスは、利便性と強力なサイズガイダンスおよび迅速な製品発見を組み合わせられるブランドをますます優遇しています。

生地素材別:コットンがボリューム優位を維持、ナイロンがパフォーマンス主導の成長をリード

コットンは2025年に収益の42.38%を占め、現在の価値においてオンラインアパレル市場で最大の生地グループを維持しました。そのリードは、親しみやすさ、快適さ、幅広い価格アクセシビリティ、そしてカジュアルウェア、ベーシックス、インティメートアパレル、子供服にわたる使用から生まれました。コットンはまた、ブランドが狭い製品アイデンティティを強いることなく複数のシルエットやシーズンに適用できるため、幅広いアソートメント計画をサポートします。オンラインアパレル市場において、消費者は一つの生地タイプだけを買い求めるのではなくカテゴリーをまたいで検索することが多いため、この汎用性は重要です。その結果、マスとプレミアムの両方の範囲でボリュームを安定させるのに役立つ素材基盤となっています。

ナイロンは2031年にかけて年平均成長率5.38%で成長すると予測されており、オンラインアパレル市場全体の成長ペースを上回っています。これは、購買決定において水分管理、ストレッチサポート、耐久性がより重視されるスポーツウェア、水着、テクニカルカテゴリーとの密接な関連を反映しています。パフォーマンス主導のカテゴリーがデジタルでの可視性を高めるにつれ、ナイロンはアクティブウェア需要を押し上げているのと同じ快適性とユーティリティへのシフトから恩恵を受けています。ポリエステルとデニムはより広いミックスの中で引き続き重要であり、ポリエステルは効率性で評価され、デニムはカジュアルなワードローブにおける永続的な地位によって支えられています。リサイクルナイロンのバリアントも、ブランドが製品パフォーマンスをより強い環境ポジショニングと結びつけようとする中で、より多くの商業的注目を集めています。

カテゴリー別:マス市場がボリュームを支配、プレミアムセグメントが価値成長を獲得

マスセグメントは2025年にオンラインアパレル市場規模の74.26%のシェアを占め、バリュー志向の需要が現在のオンライン支出において支配的な力であることを確認しました。この規模は、幅広い消費者の価格感度、強力なマーケットプレイストラフィック、アクセスしやすい価格帯での頻繁なアソートメント更新の魅力を反映しています。また、大量のデジタルトラフィックが目に見える価格変化に素早く反応することが多いため、割引がオンラインアパレル市場において依然として非常に影響力を持つ理由も説明しています。マスセグメントはリーチの恩恵を受けますが、多くの販売者が速度と価格で同時に競争するため、最も強いマージン圧力にも直面しています。これにより、顧客獲得と同様に運営規律も重要となります。

プレミアムセグメントは2031年にかけて年平均成長率5.81%で成長すると予測されており、オンラインアパレル市場全体の成長率を上回っています。この成長は、上昇志向の消費者のデジタルへの慣れの高まり、より強力なブランド直販体験、オンラインでの製品プレゼンテーションの改善から生まれています。プレミアムブランドはまた、品質、フィット、スタイリングをより明確に説明するデジタルツールの恩恵も受けており、物理的販売とオンライン販売のギャップを縮小しています。同時に、バリュープレイヤーがコラボレーションや限定ドロップを活用し、プレミアムブランドがリーチを広げるためにデジタルプロモーションを選択的に使用するにつれ、マスとプレミアムの境界線はより柔軟になっています。ここで最も有利な立場にあるブランドは、ブランド認知を守りながらも、オンラインで目に見えやすく購入しやすい状態を維持できる企業です。

流通チャネル別:サードパーティプラットフォームが現在を支配、直販チャネルが未来を担う

サードパーティ小売業者プラットフォームは2025年に収益の67.88%を占め、オンラインアパレル市場において最大の購買経路であり続けました。そのリードは、アソートメントの規模、信頼された検索行動、統合された物流、そして一か所で多くのブランドを比較できる利便性から生まれています。これらのプラットフォームはまた、特定のブランドではなく価格、レビュー、マーケットプレイスへの親しみから始める消費者にとって、発見の摩擦を低減します。オンラインアパレル市場において、これは幅広い閲覧トラフィックを獲得できるマーケットプレイスおよびマルチブランドプラットフォームに強い現在の優位性をもたらします。したがって、このチャネルはブランド所有のデジタルストアが地位を獲得しても引き続き重要であり続ける可能性が高いです。

自社所有プラットフォームは2031年にかけて年平均成長率7.25%で成長すると予測されており、予測期間においてオンラインアパレル市場規模の中で最も成長の速いセグメントとなっています。その優位性はマージンを超えており、ブランドに顧客行動への直接アクセス、マーチャンダイングへのより強いコントロール、ロイヤルティとサブスクリプション設計のためのより多くの余地を提供します。Inditexの2026年投資計画とその2025年度オンラインパフォーマンスは、主要なアパレルグループがこの能力を積極的に構築し続けていることを示しています。日本のアパレルeコマース普及率もまた、ブランドとプラットフォームのエコシステムが成熟し続けるにつれて、デジタルチャネル拡大のより深い余地を示しています。長期的には、オンラインアパレル市場はサードパーティプラットフォームのリーチと自社チャネルのデータおよびブランドコントロールをバランスさせられるブランドを優遇する可能性が高いです。

地域分析

アジア太平洋は2025年にオンラインアパレル市場規模の34.81%のシェアを占め、2031年にかけて年平均成長率6.31%で成長すると予測されており、最大かつ最も成長の速い地域ブロックとなっています。中国は、深いプラットフォームエコシステム、デジタルファッション購買への高い親しみ、コンテンツ主導のコマースの役割の拡大により、この地域の中核を担っています。インドはデジタル小売普及率が中国よりも依然として低いため、初めてのオンラインアパレル採用のより多くの余地を残しており、別の拡大の可能性を加えています。東南アジアもまた、モバイル利用、フラッシュセール、インフルエンサー主導の発見と密接に結びついたファッション需要により、地域の成長を支えています。日本は、アパレルeコマース普及率が2024年に23.38%に達したことで、成熟した地域市場においても依然として成長余地があることを示しています。

北米と欧州は2025年において第2位と第3位の地域クラスターを形成しており、オンラインアパレル市場のどちらの部分も強力なデジタルインフラと成熟した購買基盤を特徴としています。これらの市場は依然として大きな収益プールをもたらしていますが、デジタルショッピングの習慣がすでに確立されているため、成長はより緩やかです。これらの地域での競争は激しく、特に割引、迅速な配送への期待、容易な返品が標準的な顧客の前提となっているところでは顕著です。欧州はまた、より厳しい包装およびコンプライアンス要件による追加の運営圧力に直面しており、高い出荷量に依存する越境ファッション販売者のコストを増加させる可能性があります。実際には、これは北米と欧州のオンラインアパレル市場が初めてのデジタル移行よりも、リテンション、効率性、プラットフォームとブランド間のシェアシフトに関するものであることを意味します。

南米とMEA(中東・アフリカ)は現在の価値では小規模ですが、オンラインアパレル市場においてプラットフォーム拡大とモバイル主導のウォレット成長のためのより開かれた余地を提供しています。これらの地域は多くの国で若いデジタルユーザー基盤の恩恵を受けており、それがアパレルにとってアプリファーストの発見を特に重要にすることが多いです。MEAでは、ファッションおよびアパレルが2025年にB2CeコマースのProduct収益の25.96%を占めており、このカテゴリーが地域のオンライン需要においていかに中心的であるかを示しています。南米とMEAはまた、地域および地元ブランドがローカライズされたコンテンツ、支払いの柔軟性、地元のスタイルの手がかりへのより迅速な適応を通じてグローバルプレイヤーと競争する余地を与えています。これにより、現在の規模が依然として大きな確立された地域に遅れをとっているとしても、両地域はオンラインアパレル市場にとって重要な長期的機会ゾーンとなっています。

競合環境

オンラインアパレル市場は依然として断片化されており、競争は単純な企業規模よりも実行速度、アソートメントコントロール、顧客データによって形成されています。単一の企業がすべての地域でカテゴリーを定義しているわけではなく、異なる価格帯とチャネル形式で異なるモデルが勝利する余地があります。競合企業の一グループは、非常に迅速なトレンド対応、低価格、短い製品サイクルを中心に構築されています。別のグループは、垂直統合された運営、より強いブランドコントロール、物理的小売とデジタル販売の緊密な連携に依存しています。この分裂が、オンラインアパレル市場がマーケットプレイス志向のスケールプレイヤーとブランド主導のオムニチャネルグループの両方を同時にサポートする理由を説明しています。

Inditexは統合モデルの強力な例であり続けており、2025年度のオンライン売上は107億ユーロに達し、同社は2026年の設備投資23億ユーロをテクノロジーおよびプラットフォーム改善に充てることを決定しました。2025年12月のZara Try-Onのローンチもまた、主要ブランドがデジタルツールを使用してフィットの摩擦を軽減し、自社チャネル内にトラフィックを維持する方法を示しました。Adidasは関連する道を歩んでおり、2025年アニュアルレポートでDTCeコマースの15%成長と、より良い価格規律、在庫計画、AI支援の実行への強い注力を強調しています。Nikeは有益な対照例を提供しており、2026年度第3四半期にNIKEブランドのデジタル収益が9%減少したことで、一つのチャネルミックスに過度に依存するリスクが浮き彫りになりました。これらの動きを総合すると、オンラインアパレル市場でのリーダーシップは現在、リーチ、ブランドコントロール、チャネルの健全性のバランスに依存していることが示されています。

競争の次のフェーズは、単純な規模の買収よりも、ポートフォリオの再構築と能力主導の取引をより多くもたらす可能性が高いです。eBayが2026年2月にDepopの買収を発表したことは、主要なデジタルプレイヤーがファッションリセールと若いユーザーコミュニティを使用してエンゲージメントを深める方法を示しました。G-III Apparel Groupの2026年5月のWHP GlobalとのMarc Jacobsに関する合意もまた、より強いブランドコントロールと長期的な運営レバレッジへの同じ探求を反映しています。OTBの2026年6月のViktor&Rolf買収とKeringの2026年6月のICCFとのパートナーシップは、企業がリーチを広げブランドポジショニングを深めようとする中で、プレミアムファッションにおいてポートフォリオ設計が依然として活発であることをさらに示しました。オンラインアパレル市場にとって、これは競争圧力が製品と価格だけでなく、テクノロジー、顧客データ、独自のブランド資産の所有からも高まり続けることを意味します。

オンラインアパレル業界のリーダー

Nike, Inc.

Adidas AG

Puma SE

Lululemon Athletica Inc.

PVH Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:G-III Apparel GroupはWHP Globalとの間で、Marc Jacobsの知的財産を所有する50/50の合弁会社を設立する最終合意書に署名し、G-IIIがグローバルな運営事業を取得し、WHPがライセンス業務を管理するという、長期的な規模拡大に向けてブランドの市場参入モデルを再構築する取引を締結しました。

- 2026年6月:OTBグループはViktor&Rolfの100%の株式取得を完了し、Diesel、Jil Sander、Maison Margiela、Marniを含むポートフォリオにオートクチュールメゾンを加え、プレミアムデジタルおよびホールセールファッションのリーチを拡大しました。

- 2025年12月:InditexはAIベースのバーチャルフィッティングシステムであるZara Try-Onを43市場で展開し、数週間以内に700万回以上のユーザーセッションを生成し、フィット起因の返品を削減するためのスケーラブルな取り組みを示しました。

グローバルオンラインアパレル市場レポートの範囲

市場には、カジュアルウェア、フォーマルウェア、スポーツウェア、およびアパレル提供の一部として販売されるその他の製品など、さまざまなカテゴリーにわたるアパレルのオンライン購入が含まれます。オンラインアパレル市場レポートは、製品タイプ(フォーマルウェア、カジュアルウェア、スポーツウェア、その他)、エンドユーザー(男性、女性、その他)、生地素材(コットン、ポリエステル、その他)、カテゴリー(マス、プレミアム)、流通チャネル(サードパーティ小売業者プラットフォームおよび自社所有プラットフォーム)、地域(北米、欧州、アジア太平洋、その他)によってセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| フォーマルウェア |

| カジュアルウェア |

| スポーツウェア |

| ナイトウェア・ラウンジウェア |

| インティメート |

| その他の製品タイプ |

| 男性 |

| 女性 |

| 子供 |

| コットン |

| ポリエステル |

| ナイロン |

| デニム |

| その他の生地タイプ |

| マス |

| プレミアム |

| サードパーティ小売業者プラットフォーム |

| 自社所有プラットフォーム |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ | フォーマルウェア | |

| カジュアルウェア | ||

| スポーツウェア | ||

| ナイトウェア・ラウンジウェア | ||

| インティメート | ||

| その他の製品タイプ | ||

| エンドユーザー | 男性 | |

| 女性 | ||

| 子供 | ||

| 生地素材 | コットン | |

| ポリエステル | ||

| ナイロン | ||

| デニム | ||

| その他の生地タイプ | ||

| カテゴリー | マス | |

| プレミアム | ||

| 流通チャネル | サードパーティ小売業者プラットフォーム | |

| 自社所有プラットフォーム | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年に向けたオンラインアパレルの現在の見通しは?

オンラインアパレル市場は2026年の4,382億米ドルから2031年までに5,447億米ドルへと年平均成長率4.5%で上昇すると予測されており、発的ではなく着実な成長を示しています。

オンラインで最も多くの収益を生み出している製品グループはどれですか?

カジュアルウェアは、日常使い、ハイブリッドワーク、頻繁な補充に適しているため、2025年のオンラインアパレル市場において38.06%の収益シェアでトップとなりました。

チャネル別で最も成長の速いセグメントはどれですか?

自社所有プラットフォームは、ブランドがファーストパーティデータ、ロイヤルティ、直接デジタルコントロールへの投資を増やすにつれ、2031年にかけて年平均成長率7.25%で成長すると予測されています。

最も強い成長勢いを生み出しているエンドユーザーグループはどれですか?

子供向けアパレルは、定期的な買い替え需要と保護者のオンライン利用の増加に支えられ、2031年にかけて年平均成長率5.62%で最も成長の速いエンドユーザーセグメントです。

最終更新日: