Taille et part du marché de l'habillement en ligne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 438.16 Milliards de dollars |

| Taille du Marché (2031) | 544.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.45% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'habillement en ligne par Mordor Intelligence

La taille du marché de l'habillement en ligne devrait s'étendre de 420,7 milliards USD en 2025 et 438,2 milliards USD en 2026 à 544,7 milliards USD d'ici 2031, enregistrant un TCAC de 4,5 % entre 2026 et 2031. Ce taux de croissance indique un marché qui continue de créer de la valeur, mais qui traverse désormais une phase numérique plus mature en Amérique du Nord et en Europe. Dans le même temps, le marché de l'habillement en ligne continue de bénéficier du soutien d'acheteurs numériques primo-accédants et récurrents en Asie du Sud et du Sud-Est, où les achats via mobile continuent d'élargir la base adressable. Le contenu social, la navigation par application et des parcours de paiement plus rapides réduisent la distance entre l'inspiration et l'achat, ce qui accroît la valeur d'un merchandising réactif et d'une gestion des stocks flexible sur le marché de l'habillement en ligne. Les marques investissent également davantage de capitaux dans leurs systèmes numériques propriétaires pour récupérer des marges et collecter des données clients en première partie, une évolution visible dans les performances en ligne d'Inditex pour l'exercice 2025 et son plan d'investissement 2026 pour l'amélioration des technologies et des plateformes. Le marché de l'habillement en ligne reste fragmenté, de sorte que les entreprises capables de gérer simultanément la tarification, les retours, les données et la complexité opérationnelle sont mieux positionnées pour gagner des parts de marché d'ici 2031.

Principaux enseignements du rapport

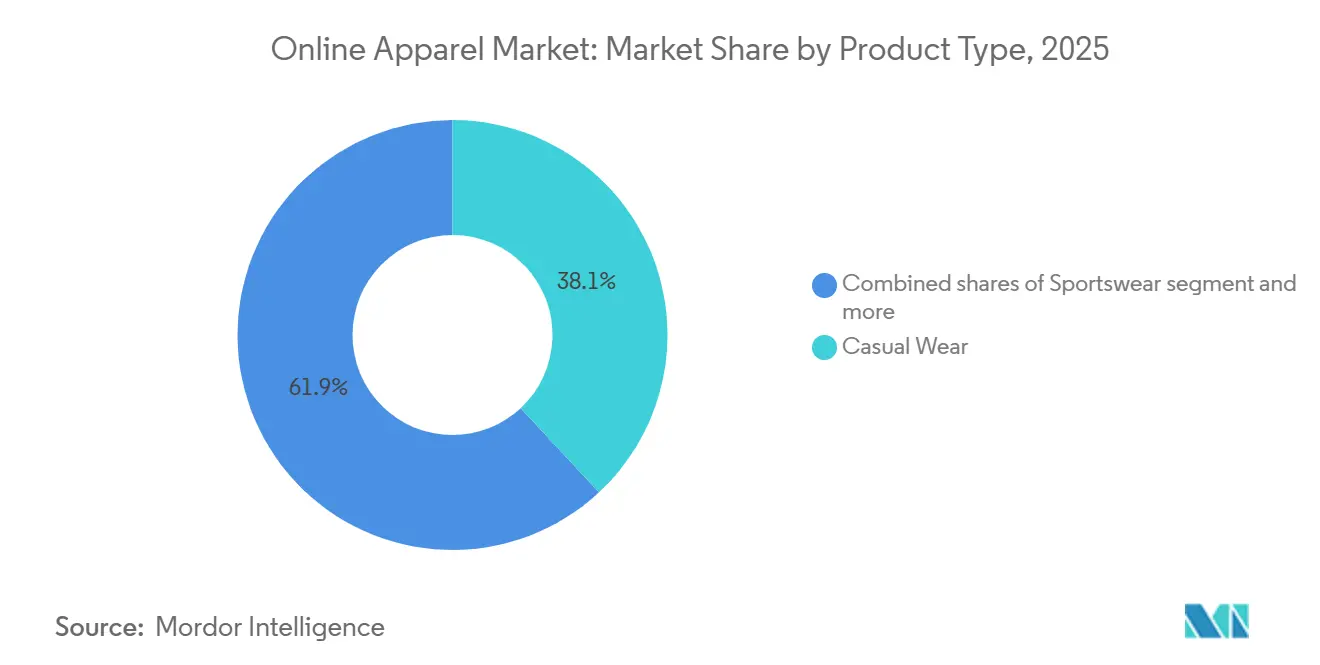

- Par type de produit, la tenue décontractée a dominé avec une part de revenus de 38,06 % en 2025, tandis que les vêtements de sport devraient progresser à un TCAC de 6,35 % jusqu'en 2031.

- Par utilisateur final, les femmes ont représenté 52,33 % des revenus en 2025, tandis que les enfants ont enregistré le TCAC projeté le plus élevé à 5,62 % jusqu'en 2031.

- Par matière textile, le coton a représenté 42,38 % des revenus en 2025, tandis que le nylon progresse à un TCAC de 5,38 % jusqu'en 2031.

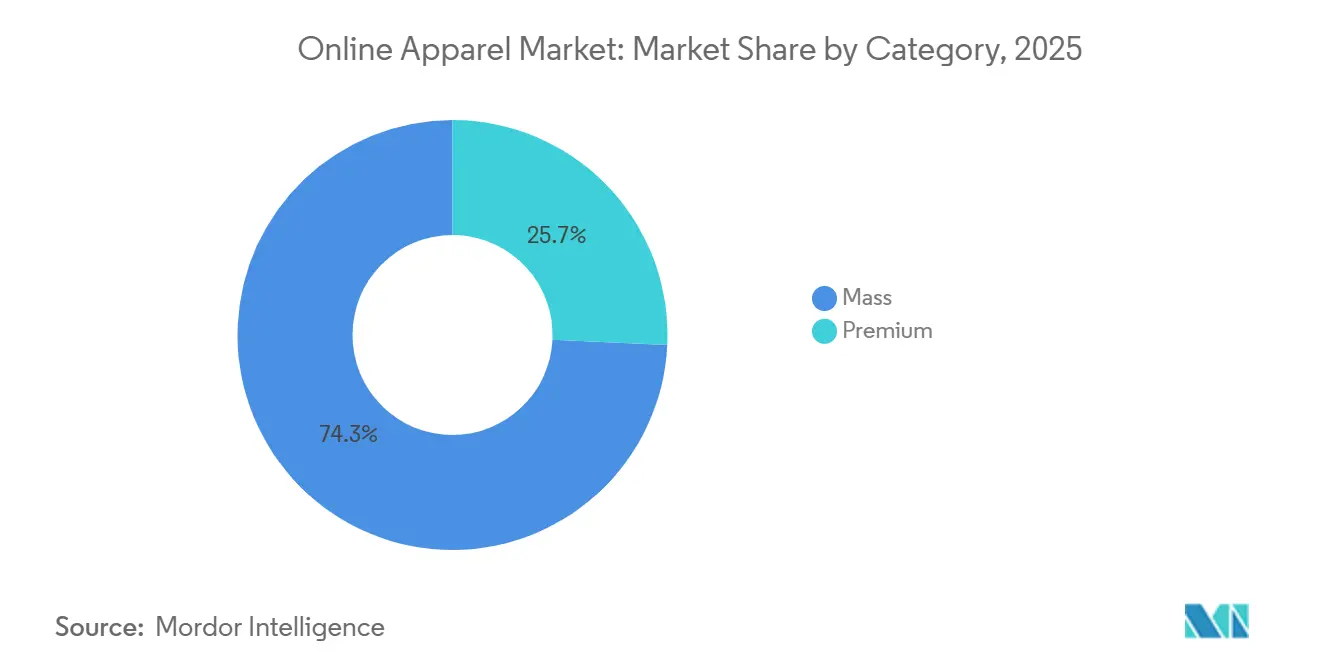

- Par catégorie, la grande consommation a détenu 74,26 % de part de revenus en 2025, tandis que le segment premium devrait croître à un TCAC de 5,81 % jusqu'en 2031.

- Par canal de distribution, les plateformes de détaillants tiers ont détenu 67,88 % de part de revenus en 2025, tandis que les plateformes appartenant aux entreprises devraient progresser à un TCAC de 7,25 % jusqu'en 2031.

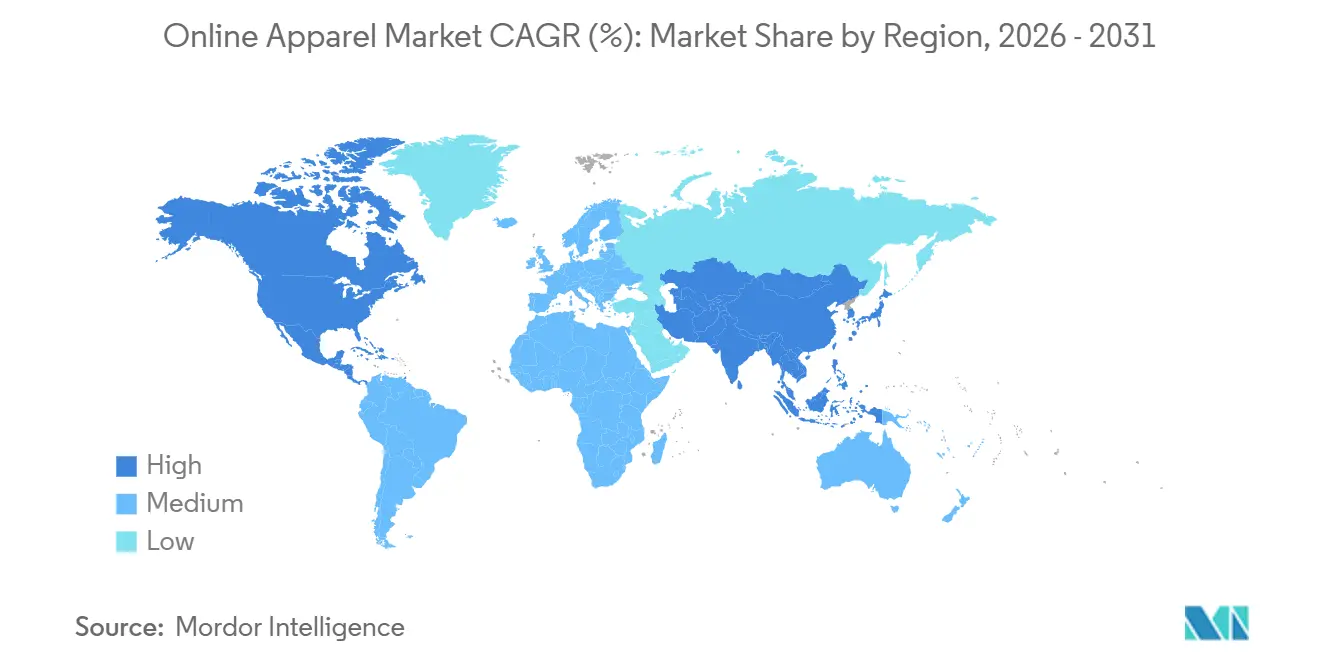

- Par géographie, l'Asie-Pacifique a dominé avec 34,81 % de part de revenus en 2025 et constitue également le groupe régional à la croissance la plus rapide avec un TCAC de 6,31 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'habillement en ligne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Influence croissante des tendances de mode sur les réseaux sociaux | +1.0% | Mondial, plus élevé en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Expansion du commerce mobile et des applications d'achat | +0.9% | Mondial, plus élevé en Asie-Pacifique et en Amérique latine | Moyen terme (2-4 ans) |

| Remises fréquentes et stratégies de tarification promotionnelle | +0.6% | Mondial, plus fort dans les segments grande consommation | Court terme (≤ 2 ans) |

| Comparaison facile des produits entre plusieurs marques | +0.4% | Amérique du Nord et Europe, en progression en Asie-Pacifique | Moyen terme (2-4 ans) |

| Politiques de retour et d'échange pratiques stimulant les achats | +0.5% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Adoption croissante des modèles de vente au détail omnicanal | +0.7% | Amérique du Nord, Europe et Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Influence croissante des tendances de mode sur les réseaux sociaux

Les plateformes sociales façonnent désormais une grande partie de la manière dont les consommateurs découvrent les vêtements, comparent les looks et finalisent leurs achats sur le marché de l'habillement en ligne. Ce changement est important car le même canal peut désormais gérer l'inspiration, la recommandation et le paiement sans obliger les acheteurs à naviguer sur plusieurs sites. Cela raccourcit le cycle d'achat et rend les partenariats avec des créateurs de contenu plus importants pour les marques qui ont besoin d'une visibilité rapide dans des catégories de mode encombrées. Cela exerce également une pression sur les équipes de merchandising, car les cycles de tendances évoluent désormais plus rapidement et laissent moins de temps pour la planification saisonnière sur le marché de l'habillement en ligne. Les marques disposant d'un approvisionnement flexible et de taux de renouvellement de contenu plus rapides sont mieux positionnées pour transformer une attention croissante en conversion. Les marques qui dépendent encore de calendriers de planification plus lents sont clairement désavantagées lorsque la demande portée par les réseaux sociaux évolue en quelques jours.

Expansion du commerce mobile et des applications d'achat

Les appareils mobiles sont désormais au cœur des comportements de navigation et d'achat sur le marché de l'habillement en ligne, en particulier là où les jeunes acheteurs passent plus de temps dans les applications de marques, les applications de places de marché et les flux de vidéos courtes. Cette évolution favorise les interfaces qui réduisent les frictions, enregistrent les informations de paiement et maintiennent la découverte de produits active grâce aux notifications push et aux fils d'actualité personnalisés. Elle accroît également l'importance de la rétention sur les applications, car la plateforme gagnante est souvent celle qui reste sur l'écran d'accueil du client plutôt que celle qui se classe le mieux dans les résultats de recherche. Le Japon offre un signal clair de cette transition, car le taux de pénétration du commerce électronique d'habillement a atteint 23,38 % en 2024, soit presque le double du niveau de 2019 [1]Source : METI Ministère de l'Économie, du Commerce et de l'Industrie, "Commerce électronique d'habillement", meti.go.jp . Ce schéma montre comment même les marchés numériques développés ont encore de la marge pour une pénétration en ligne plus profonde lorsque les habitudes des utilisateurs évoluent vers les achats via application. Sur le marché de l'habillement en ligne, un engagement mobile plus fort aide également les marques à tester des lancements plus rapides, une tarification dynamique et des recommandations de produits plus précises.

Remises fréquentes et stratégies de tarification promotionnelle

La tarification promotionnelle est devenue une composante structurelle du marché de l'habillement en ligne, notamment parce que la catégorie grande consommation représentait 74,26 % des revenus en 2025 et maintient une forte sensibilité aux prix. Les remises restent efficaces car les consommateurs peuvent comparer rapidement les alternatives et passer d'une marque à l'autre avec très peu d'effort. Cela rend les événements promotionnels utiles pour la génération de volumes, mais crée également une pression constante sur la qualité des marges lorsque les promotions deviennent trop fréquentes. Le rapport annuel 2025 d'Adidas a mis en évidence ce compromis, l'entreprise soulignant la nécessité de réduire l'intensité promotionnelle et d'améliorer la discipline tarifaire tout en continuant à développer la demande numérique. En pratique, cela signifie que les meilleurs opérateurs du marché de l'habillement en ligne seront ceux qui utilisent les promotions de manière sélective plutôt que comme substitut permanent à la demande. Les marques disposant de données en première partie provenant de canaux propriétaires sont mieux positionnées pour personnaliser les offres et protéger les marges que les marques qui dépendent entièrement de plateformes tierces.

Adoption croissante des modèles de vente au détail omnicanal

La vente au détail omnicanal est devenue plus importante sur le marché de l'habillement en ligne car les acheteurs s'attendent de plus en plus à une transition fluide entre les magasins, les applications, les sites web, la livraison et les retours. Cette attente améliore la valeur d'une visibilité unifiée des stocks, de profils clients partagés et de promotions cohérentes sur tous les canaux. Elle renforce également le rôle des points de vente physiques, car les magasins peuvent prendre en charge le retrait, l'échange et la livraison du dernier kilomètre plutôt que d'agir uniquement comme des points de vente. Inditex a montré l'ampleur de ce modèle au cours de l'exercice 2025, lorsque les ventes en ligne ont atteint 10,7 milliards EUR, et le groupe a ensuite orienté 2,3 milliards EUR de dépenses d'investissement 2026 vers l'amélioration des technologies et des plateformes en ligne. Sur le marché de l'habillement en ligne, la solidité omnicanale est désormais étroitement liée à la qualité des données, car les systèmes intégrés rendent la personnalisation et la planification de la demande plus fiables. L'avantage à plus long terme est une fidélité plus forte, car les acheteurs sont moins susceptibles de quitter une marque lorsque les points de contact numériques et physiques fonctionnent comme un seul système.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Produits d'habillement contrefaits réduisant la confiance des consommateurs | -0.6% | Mondial, impact maximal en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Incertitudes sur la taille et l'ajustement lors des achats en ligne | -0.5% | Mondial, plus élevé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Préoccupations relatives à la confidentialité des données et à la cybersécurité chez les acheteurs | -0.4% | Mondial, plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Préoccupations croissantes concernant la durabilité et les déchets d'emballage | -0.3% | Europe, Amérique du Nord et parties de l'Asie-Pacifique portées par les consommateurs | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Produits d'habillement contrefaits réduisant la confiance des consommateurs

L'exposition aux contrefaçons continue d'affaiblir la confiance sur le marché de l'habillement en ligne, car les acheteurs découvrent souvent des produits contrefaits dans les mêmes environnements numériques où les marques légitimes tentent de développer leur demande. Une session axée sur la contrefaçon organisée en 2025 par l'American Apparel & Footwear Association a montré que 61 % des acheteurs de produits contrefaits l'ont fait involontairement, et que 52 % de ces achats involontaires concernaient des articles de mode contrefaits [2]Source : American Apparel & Footwear Association, "Webinaire : Où et comment les contrefacteurs ciblent les acheteurs de mode en 2025", americanimageawards.org. Le Pew Research Center a également constaté que 17 % des adultes américains ont acheté un produit contrefait en ligne sans être remboursés, tandis que 85 % considèrent les arnaques aux achats en ligne comme un problème important. Les dommages vont au-delà d'une seule commande, car une mauvaise expérience avec un produit contrefait peut réduire les achats répétés et diminuer la confiance dans l'ensemble du marché de l'habillement en ligne. L'Office de l'Union européenne pour la propriété intellectuelle a également identifié les vêtements comme l'une des catégories de contrefaçons les plus fréquemment saisies dans les flux mondiaux de commerce de faux [3]Source : Union européenne, "Cartographie du commerce mondial de faux 2025", europa.eu. Les marques et les plateformes qui investissent davantage dans la vérification des vendeurs, la surveillance et les suppressions rapides seront mieux à même de protéger les taux de conversion et d'achat répété.

Incertitudes sur la taille et l'ajustement lors des achats en ligne

L'ajustement reste l'une des sources de friction les plus évidentes sur le marché de l'habillement en ligne, car le client ne peut pas tester la forme, l'élasticité, le tombé ou le confort avant le paiement. Ce problème est coûteux car les retours dans l'habillement sont déjà élevés, et chaque retour ajoute des coûts de logistique inverse, un risque de démarque et des efforts de service client. La National Retail Federation a déclaré que le total des retours au détail aux États-Unis devrait atteindre 849,9 milliards USD en 2025, avec des taux de retour pour l'habillement et la chaussure supérieurs à 30 %, les plus élevés parmi les principales catégories. Sur le marché de l'habillement en ligne, des échecs répétés d'ajustement peuvent également réduire la confiance des clients et inciter les acheteurs à retarder leurs achats ou à se tourner vers des produits plus faciles à ajuster. C'est pourquoi les cabines d'essayage virtuelles, les guides de taille et des informations produit plus claires passent de fonctionnalités optionnelles à des outils de conversion essentiels. Les marques qui réduisent le plus efficacement l'incertitude liée à l'ajustement sont susceptibles de protéger leurs marges, de réduire les taux de retour et de fidéliser les clients plus longtemps.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la tenue décontractée ancre les volumes, les vêtements de sport s'approprient la prime de croissance

La tenue décontractée a représenté 38,06 % de la part du marché de l'habillement en ligne en 2025, ce qui lui a permis de rester largement en tête de tous les autres groupes de produits en termes de revenus actuels. Cette avance est due à son large cas d'usage, car les vêtements décontractés conviennent au télétravail, aux routines hybrides, aux voyages et à la tenue quotidienne sans nécessiter une spécialisation vestimentaire élevée. Elle bénéficie également d'une plus grande profondeur de références, d'un réapprovisionnement plus fréquent et d'un seuil de décision plus bas pour de nombreux acheteurs récurrents. Sur le marché de l'habillement en ligne, la tenue décontractée fonctionne particulièrement bien avec les outils de recherche, de filtrage et de recommandation, car les consommateurs naviguent souvent par style, prix et couleur plutôt que par occasion formelle. La taille de ce segment lui confère un effet stabilisateur sur les revenus globaux, même lorsque les cycles de mode évoluent rapidement.

Les vêtements de sport devraient croître à un TCAC de 6,35 % de 2026 à 2031, ce qui les place au-dessus du rythme de croissance global du marché de l'habillement en ligne. Cette prime est soutenue par le chevauchement croissant entre les vêtements de performance et le style quotidien, ce qui maintient la catégorie pertinente au-delà de l'usage en salle de sport ou à l'entraînement. Mordor Intelligence a également noté que le segment plus large des vêtements de sport devrait connaître une forte croissance jusqu'en 2031, les canaux en ligne affichant une traction particulièrement forte auprès des consommateurs axés sur le numérique. La tenue formelle se redresse plus progressivement, car la demande liée aux événements tend à être moins fréquente et plus sensible à l'ajustement. Les vêtements de nuit, les tenues d'intérieur et la lingerie restent importants car ils attirent les achats répétés et peuvent être plus faciles à standardiser dans la vente numérique. Sur l'ensemble du marché de l'habillement en ligne, les marques disposant d'un mix équilibré d'articles décontractés, sportifs et à réapprovisionnement récurrent sont susceptibles de mieux gérer la volatilité que les marques qui dépendent fortement de la demande liée aux occasions.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par utilisateur final : les femmes dominent les revenus, les enfants portent l'élan futur

Les femmes ont représenté 52,33 % des revenus en 2025, ce qui en fait le groupe d'utilisateurs finaux le plus important du marché de l'habillement en ligne avec une large marge. Cette échelle reflète une plus grande profondeur d'assortiment, une fréquence de navigation plus élevée et un engagement plus fort dans les catégories axées sur la valeur, le premium et les tendances. L'habillement féminin bénéficie également de missions d'achat plus variées, notamment les vêtements de travail, les tenues décontractées, les tenues de soirée, la lingerie et l'athleisure. Sur le marché de l'habillement en ligne, cette diversité crée davantage d'opportunités de recherche et de recommandation, ce qui favorise la constitution de paniers et les visites répétées. Elle offre également aux plateformes et aux marques une base plus large pour les promotions, les programmes de fidélité et les campagnes portées par des créateurs de contenu.

L'habillement pour enfants devrait progresser à un TCAC de 5,62 % jusqu'en 2031, ce qui lui confère les meilleures perspectives de croissance au sein de la segmentation par utilisateur final. Le schéma de demande est soutenu par des cycles de remplacement récurrents, car les enfants grandissent rapidement et nécessitent des mises à jour vestimentaires plus fréquentes que les adultes. Mordor Intelligence a également souligné que le segment des vêtements pour enfants devrait afficher une forte croissance jusqu'en 2031, soutenu par l'adoption croissante en ligne et les outils numériques qui peuvent atténuer les hésitations liées à l'ajustement. L'habillement masculin continue de progresser régulièrement, l'adoption en ligne étant aidée par l'intérêt croissant pour l'athleisure, les basiques et les achats de réapprovisionnement plus faciles. Sur l'ensemble du marché de l'habillement en ligne, le mix d'utilisateurs finaux récompense de plus en plus les marques capables de combiner commodité, bons guides de taille et découverte rapide des produits.

Par matière textile : le coton domine les volumes, le nylon mène la croissance portée par la performance

Le coton a représenté 42,38 % des revenus en 2025, ce qui en fait le groupe de matières textiles le plus important du marché de l'habillement en ligne en valeur actuelle. Son avance est due à sa familiarité, son confort, sa large accessibilité en termes de prix et son utilisation dans les tenues décontractées, les basiques, la lingerie et les vêtements pour enfants. Le coton soutient également une planification d'assortiment large, car les marques peuvent l'appliquer à plusieurs silhouettes et saisons sans imposer une identité produit étroite. Sur le marché de l'habillement en ligne, cette polyvalence est importante car les consommateurs recherchent souvent dans plusieurs catégories plutôt que de n'acheter que pour un seul type de matière. Il en résulte une base matière qui contribue à stabiliser les volumes dans les gammes grande consommation et premium.

Le nylon devrait croître à un TCAC de 5,38 % jusqu'en 2031, ce qui le place au-dessus du rythme de croissance global du marché de l'habillement en ligne. Cela reflète son lien étroit avec les vêtements de sport, les maillots de bain et les catégories techniques, où le contrôle de l'humidité, le soutien à l'élasticité et la durabilité ont plus de poids dans la décision d'achat. À mesure que les catégories axées sur la performance gagnent en visibilité numérique, le nylon bénéficie du même glissement vers le confort et l'utilité qui stimule la demande de vêtements de sport. Le polyester et le denim restent importants dans le mix global, le polyester étant apprécié pour son efficacité et le denim soutenu par sa place durable dans les garde-robes décontractées. Les variantes de nylon recyclé attirent également davantage l'attention commerciale à mesure que les marques cherchent à associer la performance des produits à un positionnement environnemental plus fort.

Par catégorie : la grande consommation détient les volumes, le segment premium capte la croissance en valeur

Le segment grande consommation représentait 74,26 % de la taille du marché de l'habillement en ligne en 2025, ce qui confirme que la demande orientée vers la valeur reste la force dominante dans les dépenses en ligne actuelles. Cette échelle reflète la large sensibilité aux prix des consommateurs, le fort trafic sur les places de marché et l'attrait des renouvellements fréquents d'assortiment à des prix accessibles. Cela explique également pourquoi les remises restent si influentes sur le marché de l'habillement en ligne, car le trafic numérique à fort volume réagit souvent rapidement aux changements de prix visibles. Le segment grande consommation bénéficie d'une large portée, mais il fait également face à la pression sur les marges la plus forte, car de nombreux vendeurs se font concurrence sur la rapidité et le prix en même temps. Cela rend la discipline opérationnelle tout aussi importante que l'acquisition de clients.

Le segment premium devrait croître à un TCAC de 5,81 % jusqu'en 2031, ce qui le place au-dessus du taux de croissance global du marché de l'habillement en ligne. Cette croissance provient d'un confort numérique croissant chez les consommateurs aspirationnels, d'expériences de marque directe plus solides et d'une meilleure présentation des produits en ligne. Les marques premium bénéficient également d'outils numériques qui aident à expliquer plus clairement la qualité, l'ajustement et le style, ce qui réduit l'écart entre la vente physique et la vente en ligne. Dans le même temps, la frontière entre grande consommation et premium devient moins rigide, car les acteurs de la valeur utilisent des collaborations et des lancements limités, tandis que les marques premium utilisent sélectivement les promotions numériques pour élargir leur portée. Les marques les mieux positionnées ici sont celles qui peuvent protéger la perception de la marque tout en restant visibles et faciles à acheter en ligne.

Par canal de distribution : les plateformes tierces commandent le présent, la vente directe aux consommateurs possède l'avenir

Les plateformes de détaillants tiers ont détenu 67,88 % des revenus en 2025, ce qui les a maintenues comme la principale voie d'achat sur le marché de l'habillement en ligne. Leur avance provient de l'échelle de l'assortiment, du comportement de recherche de confiance, de la logistique intégrée et de la commodité de comparer de nombreuses marques en un seul endroit. Ces plateformes réduisent également les frictions liées à la découverte, en particulier pour les consommateurs qui commencent par le prix, les avis ou la familiarité avec la place de marché plutôt que par une marque spécifique. Sur le marché de l'habillement en ligne, cela crée un avantage actuel fort pour les places de marché et les plateformes multi-marques capables de capter un large trafic de navigation. Le canal devrait donc rester important même si les boutiques numériques appartenant aux marques gagnent du terrain.

Les plateformes appartenant aux entreprises devraient croître à un TCAC de 7,25 % jusqu'en 2031, ce qui en fait la tranche à la croissance la plus rapide de la taille du marché de l'habillement en ligne sur la période de prévision. Leur avantage va au-delà de la marge, car elles donnent aux marques un accès direct au comportement des clients, un meilleur contrôle du merchandising et plus de place pour la conception de programmes de fidélité et d'abonnement. Le plan d'investissement 2026 d'Inditex et ses performances en ligne pour l'exercice 2025 montrent comment les grands groupes d'habillement continuent de développer agressivement cette capacité. Le taux de pénétration du commerce électronique d'habillement au Japon indique également un potentiel plus profond d'expansion des canaux numériques à mesure que les écosystèmes de marques et de plateformes continuent de mûrir. À terme, le marché de l'habillement en ligne devrait récompenser les marques capables d'équilibrer la portée des plateformes tierces avec les données et le contrôle de la marque des canaux propriétaires.

Analyse géographique

L'Asie-Pacifique représentait 34,81 % de la taille du marché de l'habillement en ligne en 2025, et devrait croître à un TCAC de 6,31 % jusqu'en 2031, ce qui en fait à la fois le bloc régional le plus grand et le plus dynamique. La Chine reste l'ancre de cette région en raison de son écosystème de plateformes profond, de son fort confort avec les achats de mode numériques et du rôle croissant du commerce porté par le contenu. L'Inde ajoute une autre couche de potentiel d'expansion, car la pénétration du commerce de détail numérique est encore inférieure à celle de la Chine, ce qui laisse plus de place à l'adoption de l'habillement en ligne pour la première fois. L'Asie du Sud-Est soutient également la croissance régionale, avec une demande de mode étroitement liée à l'utilisation mobile, aux ventes flash et à la découverte portée par les influenceurs. Le Japon montre que même les marchés régionaux matures ont encore de la marge, le taux de pénétration du commerce électronique d'habillement ayant atteint 23,38 % en 2024.

L'Amérique du Nord et l'Europe ont formé les deuxième et troisième plus grands groupes régionaux en 2025, et les deux parties du marché de l'habillement en ligne se caractérisent par une infrastructure numérique solide et une base d'acheteurs plus mature. Ces marchés génèrent encore de larges réservoirs de revenus, mais la croissance est plus mesurée car les habitudes d'achat numérique sont déjà bien établies. La concurrence dans ces régions est intense, en particulier là où les remises, les attentes en matière de livraison rapide et les retours faciles sont devenus des hypothèses standard pour les clients. L'Europe fait également face à une pression opérationnelle supplémentaire due à des exigences d'emballage et de conformité plus strictes, ce qui peut augmenter les coûts pour les vendeurs de mode transfrontaliers qui dépendent d'un volume d'expédition élevé. En pratique, cela signifie que le marché de l'habillement en ligne en Amérique du Nord et en Europe est moins axé sur la migration numérique pour la première fois et davantage sur la rétention, l'efficacité et les transferts de parts entre plateformes et marques.

L'Amérique du Sud et la région MEA sont plus modestes en valeur actuelle, mais offrent une marge plus ouverte pour l'expansion des plateformes et la croissance des portefeuilles mobiles sur le marché de l'habillement en ligne. Ces régions bénéficient d'une base d'utilisateurs numériques plus jeune dans de nombreux pays, ce qui rend souvent la découverte via application particulièrement importante pour l'habillement. Dans la région MEA, la mode et l'habillement représentaient 25,96 % des revenus des produits du commerce électronique B2C en 2025, ce qui montre à quel point cette catégorie est déjà centrale pour la demande en ligne régionale. L'Amérique du Sud et la région MEA offrent également aux marques régionales et locales la possibilité de concurrencer les acteurs mondiaux grâce à un contenu localisé, une flexibilité de paiement et une adaptation plus rapide aux codes de style locaux. Cela fait des deux régions des zones d'opportunité à long terme importantes pour le marché de l'habillement en ligne, même si leur échelle actuelle reste en retrait par rapport aux grandes régions établies.

Paysage concurrentiel

Le marché de l'habillement en ligne reste fragmenté, et la concurrence est davantage façonnée par la rapidité d'exécution, le contrôle de l'assortiment et les données clients que par la simple taille des entreprises. Aucune entreprise ne définit la catégorie dans toutes les régions, ce qui laisse de la place à différents modèles pour s'imposer dans différents niveaux de prix et formats de canaux. Un groupe de concurrents est construit autour d'une réponse très rapide aux tendances, de prix bas et de cycles de produits courts. Un autre groupe s'appuie sur des opérations verticalement intégrées, un meilleur contrôle de la marque et des liens plus étroits entre la vente au détail physique et la vente numérique. Cette division explique pourquoi le marché de l'habillement en ligne soutient simultanément des acteurs d'échelle orientés vers les places de marché et des groupes omnicanaux portés par les marques.

Inditex reste un exemple fort du modèle intégré, les ventes en ligne pour l'exercice 2025 ayant atteint 10,7 milliards EUR et l'entreprise ayant orienté 2,3 milliards EUR de dépenses d'investissement 2026 vers l'amélioration des technologies et des plateformes. Le lancement en décembre 2025 de Zara Try-On a également montré comment les marques leaders utilisent les outils numériques pour réduire les frictions liées à l'ajustement et maintenir le trafic dans les canaux propriétaires. Adidas suit une voie similaire, son rapport annuel 2025 mettant en évidence une croissance de 15 % du commerce électronique en vente directe aux consommateurs et un accent plus fort sur une meilleure discipline tarifaire, la planification des stocks et l'exécution assistée par l'IA. Nike offre un contrepoint utile, car les revenus numériques de la marque NIKE ont diminué de 9 % au troisième trimestre fiscal 2026, ce qui a souligné le risque de trop dépendre d'un seul mix de canaux. Pris ensemble, ces mouvements montrent que le leadership sur le marché de l'habillement en ligne dépend désormais de l'équilibre entre la portée, le contrôle de la marque et la santé des canaux.

La prochaine phase de concurrence devrait apporter davantage de restructuration de portefeuille et d'opérations portées par les capacités plutôt que de simples acquisitions d'échelle. L'acquisition annoncée de Depop par eBay en février 2026 a montré comment les grands acteurs numériques utilisent la revente de mode et les communautés de jeunes utilisateurs pour approfondir l'engagement. L'accord de mai 2026 de G-III Apparel Group avec WHP Global autour de Marc Jacobs a également reflété la même recherche d'un meilleur contrôle de la marque et d'un levier opérationnel à long terme. L'acquisition de Viktor&Rolf par OTB en juin 2026 et le partenariat de Kering avec ICCF en juin 2026 ont en outre montré que la conception de portefeuille reste active dans la mode premium, les entreprises cherchant à élargir leur portée et à approfondir leur positionnement de marque. Pour le marché de l'habillement en ligne, cela signifie que la pression concurrentielle continuera d'augmenter non seulement du côté des produits et des prix, mais aussi de la propriété des technologies, des données clients et des actifs de marque distinctifs.

Leaders du secteur de l'habillement en ligne

Nike, Inc.

Adidas AG

Puma SE

Lululemon Athletica Inc.

PVH Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : G-III Apparel Group a signé un accord définitif avec WHP Global pour former une coentreprise à 50/50 détenant la propriété intellectuelle de Marc Jacobs, G-III acquérant l'activité opérationnelle mondiale et WHP gérant les opérations de licence, un accord qui restructure le modèle de mise sur le marché de la marque pour une échelle à long terme.

- Juin 2026 : OTB Group a finalisé l'acquisition de 100 % de Viktor&Rolf, ajoutant la Maison de Haute Couture à un portefeuille comprenant Diesel, Jil Sander, Maison Margiela et Marni, élargissant ainsi sa portée dans la mode premium numérique et en gros.

- Décembre 2025 : Inditex a lancé Zara Try-On, un système d'essayage virtuel basé sur l'IA disponible dans 43 marchés, générant plus de 7 millions de sessions utilisateurs en quelques semaines et représentant une tentative évolutive de réduire les retours liés à l'ajustement.

Périmètre du rapport mondial sur le marché de l'habillement en ligne

Le marché comprend l'achat en ligne de vêtements dans diverses catégories, telles que les tenues décontractées, les tenues formelles, les vêtements de sport et d'autres produits vendus dans le cadre des offres d'habillement. Le rapport sur le marché de l'habillement en ligne est segmenté par type de produit (tenue formelle, tenue décontractée, vêtements de sport et autres), utilisateur final (hommes, femmes et autres), matière textile (coton, polyester et autres), catégorie (grande consommation et premium), canal de distribution (plateforme de détaillant tiers et plateforme appartenant à l'entreprise) et géographie (Amérique du Nord, Europe, Asie-Pacifique et autres). Les prévisions du marché sont fournies en termes de valeur (USD).

| Tenue formelle |

| Tenue décontractée |

| Vêtements de sport |

| Vêtements de nuit / Tenues d'intérieur |

| Lingerie |

| Autres types de produits |

| Hommes |

| Femmes |

| Enfants |

| Coton |

| Polyester |

| Nylon |

| Denim |

| Autres types de matières textiles |

| Grande consommation |

| Premium |

| Plateforme de détaillant tiers |

| Plateforme appartenant à l'entreprise |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Type de produit | Tenue formelle | |

| Tenue décontractée | ||

| Vêtements de sport | ||

| Vêtements de nuit / Tenues d'intérieur | ||

| Lingerie | ||

| Autres types de produits | ||

| Utilisateur final | Hommes | |

| Femmes | ||

| Enfants | ||

| Matière textile | Coton | |

| Polyester | ||

| Nylon | ||

| Denim | ||

| Autres types de matières textiles | ||

| Catégorie | Grande consommation | |

| Premium | ||

| Canal de distribution | Plateforme de détaillant tiers | |

| Plateforme appartenant à l'entreprise | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelles sont les perspectives actuelles de l'habillement en ligne jusqu'en 2031 ?

Le marché de l'habillement en ligne devrait passer de 438,2 milliards USD en 2026 à 544,7 milliards USD d'ici 2031 à un TCAC de 4,5 %, affichant une croissance régulière plutôt qu'explosive.

Quel groupe de produits génère le plus de revenus en ligne ?

La tenue décontractée a dominé le marché de l'habillement en ligne en 2025 avec une part de revenus de 38,06 %, car elle convient à l'usage quotidien, au travail hybride et au réapprovisionnement fréquent.

Quel segment connaît la croissance la plus rapide par canal ?

Les plateformes appartenant aux entreprises devraient croître à un TCAC de 7,25 % jusqu'en 2031, les marques investissant davantage dans les données en première partie, la fidélité et le contrôle numérique direct.

Quel groupe d'utilisateurs finaux crée la dynamique de croissance la plus forte ?

L'habillement pour enfants est le segment d'utilisateurs finaux à la croissance la plus rapide avec un TCAC de 5,62 % jusqu'en 2031, soutenu par une demande de remplacement régulière et un confort croissant des parents vis-à-vis des achats en ligne.

Dernière mise à jour de la page le: