Marktgröße und Marktanteil der digitalen Transformation in Oman

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

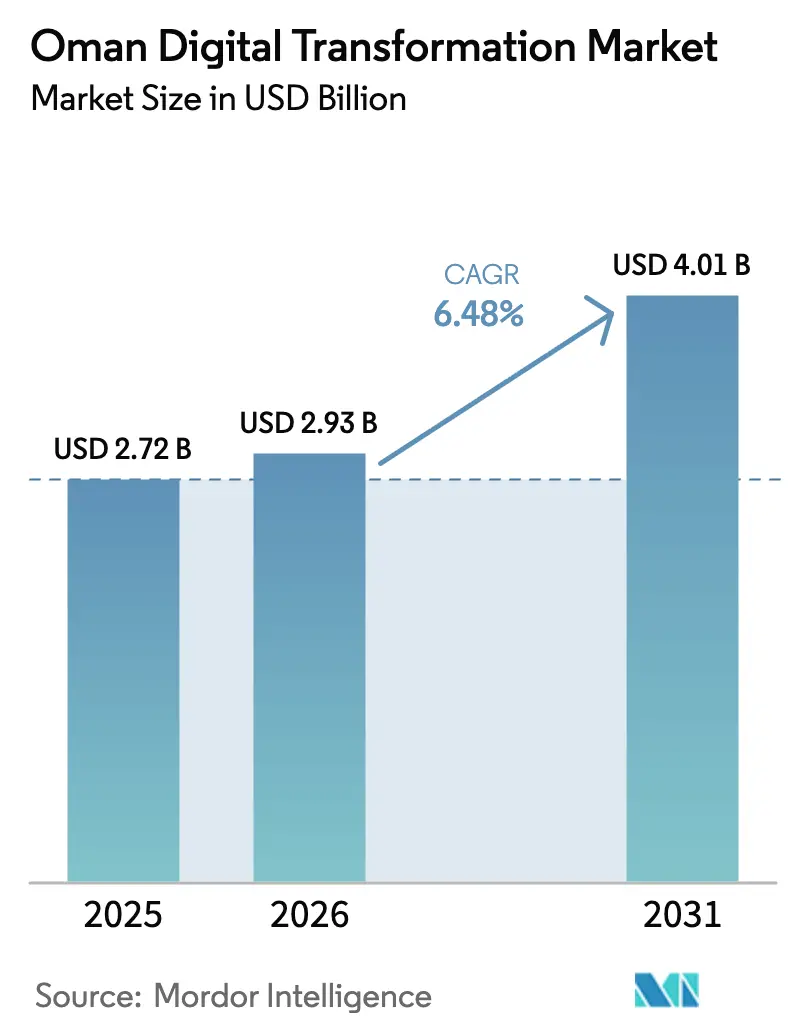

| Marktgröße im Basisjahr (2025) | 2.72 Milliarden US-Dollar |

| Marktgröße (2026) | 2.93 Milliarden US-Dollar |

| Marktgröße (2031) | 4.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.48% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der digitalen Transformation in Oman von Mordor Intelligence

Die Marktgröße für digitale Transformation in Oman wird voraussichtlich von 2,72 Milliarden USD im Jahr 2025 und 2,93 Milliarden USD im Jahr 2026 auf 4,01 Milliarden USD bis 2031 anwachsen, was einer CAGR von 6,48 % zwischen 2026 und 2031 entspricht. Politische Entscheidungsträger lenken Mittel aus der Vision 2040 in Richtung Dienstleistungsautomatisierung statt in repräsentative Smart Cities, was eine stetige, politisch gesteuerte Nachfrage in öffentlichen Diensten und regulierten Branchen schafft. Staatliche Vorgaben zur Datenspeicherung im Inland, ein nationaler 5G-Ausbau, der bereits 91 % der Bevölkerung abdeckt, und wachsende Cloud-Kapazitäten von Hyperscalern beschleunigen die Modernisierung der Infrastruktur. Ölpreisvolatilität und Fachkräftemangel dämpfen die Wachstumsdynamik, doch anhaltende öffentlich-private Partnerschaften erschließen weiterhin gezielte Chancen, insbesondere in den Bereichen Tourismus, Fertigung und Logistik. Die Wettbewerbsdynamik bleibt moderat, wobei globale Cloud-Anbieter darum wetteifern, ihre Präsenz zu lokalisieren, während Omantel, Ooredoo und Vodafone Oman sich als Full-Stack-Servicepartner neu positionieren.

Wichtigste Erkenntnisse des Berichts

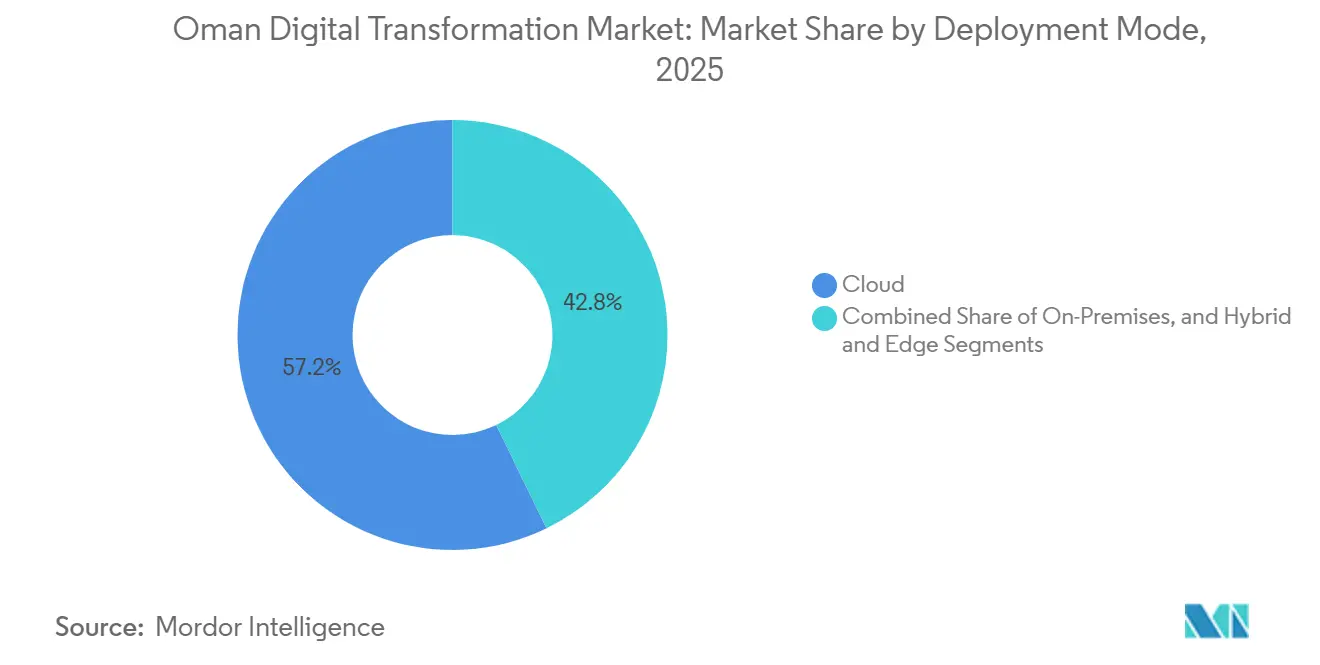

- Nach Bereitstellungsmodus führte die Cloud-Bereitstellung mit einem Anteil von 57,21 % am Markt für digitale Transformation in Oman im Jahr 2025, während hybride und Edge-Architekturen bis 2031 mit einer CAGR von 8,19 % voranschreiten.

- Nach Technologie entfiel auf das Internet der Dinge im Jahr 2025 ein Anteil von 26,73 % der Technologieausgaben, während Cloud- und Edge-Computing voraussichtlich mit einer CAGR von 9,07 % wachsen wird – dem schnellsten Wachstum unter allen Technologietypen.

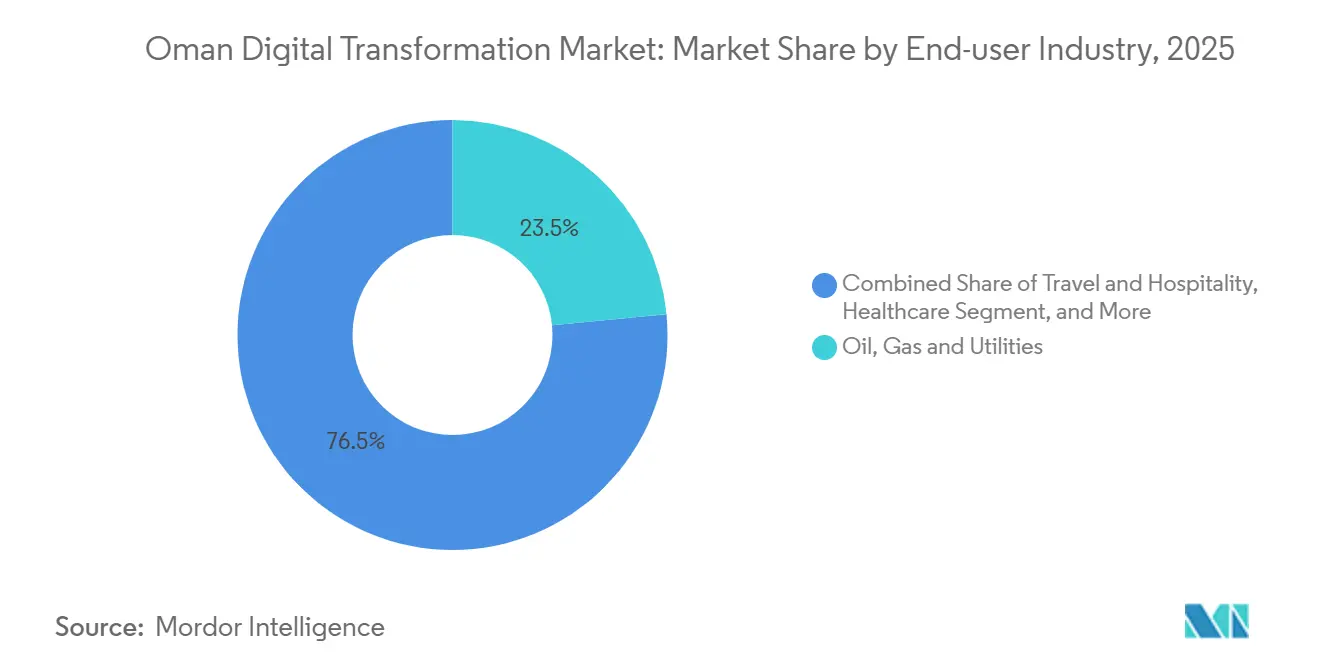

- Nach Endnutzer hielten Öl, Gas und Versorgungsunternehmen im Jahr 2025 einen Anteil von 23,46 % der Endnutzerausgaben, doch Reise und Gastgewerbe wird voraussichtlich bis 2031 mit einer CAGR von 8,31 % wachsen.

- Nach Unternehmensgröße beherrschten Großunternehmen im Jahr 2025 einen Anteil von 67,59 % der Marktgröße für digitale Transformation in Oman, doch kleine und mittlere Unternehmen wachsen mit einer CAGR von 7,26 % bis 2031 schneller.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für digitale Transformation in Oman

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vision 2040, staatliche Digitalpolitik und PPP-Initiativen | +1.8% | National (Maskat, Salalah, Duqm, Sohar) | Langfristig (≥ 4 Jahre) |

| Nationaler 5G-Ausbau beschleunigt die Nutzung des Internets der Dinge | +1.5% | National, städtische Zentren führend | Mittelfristig (2–4 Jahre) |

| Souveränes Datenspeicherungsmandat fördert lokale Cloud-Hubs | +1.2% | Maskat, Ibri, Barka | Mittelfristig (2–4 Jahre) |

| Laufende Veranstaltungen und Tourismus treiben Automatisierung voran | +0.9% | Maskat, Salalah, Nizwa, Jebel Akhdar | Kurzfristig (≤ 2 Jahre) |

| Investitionen in Fertigung 4.0 in Freizonen | +0.6% | Sohar, Duqm, Rusayl | Mittelfristig (2–4 Jahre) |

| CO2-neutrale Hafenbetriebe erfordern intelligente Logistik | +0.4% | Duqm, Salalah, Sohar | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vision 2040, staatliche Digitalpolitik und PPP-Initiativen

Die Vision 2040 erhöht das Ziel für den IKT-Beitrag zum BIP von 2 % im Jahr 2021 auf 10 % bis 2040, was Ministerien dazu zwingt, Arbeitsabläufe zu digitalisieren und öffentlich-private Bereitstellungsmodelle zu verfolgen. Das staatliche Programm zur digitalen Transformation weist 170 Millionen OMR (442 Millionen USD) für mehr als 50 Institutionen zu, um bis 2025 80 % der öffentlichen Dienstleistungen zu automatisieren.[1]Zakasoa A. Randriamiadana, "Oman startet transformatives KI- und Digitaltechnologieprogramm zur Ankurbelung der Wirtschaft," Digital Watch Observatory, dig.watch Strategische Partnerschaften mit AWS, Google Cloud und Microsoft diversifizieren Technologie-Stacks und reduzieren das Risiko einer Anbieterabhängigkeit, während die Ministerialentscheidung 1152/2/19/2024-20 zur Datensouveränität eingehalten wird. Eine nationale Open-Data-Plattform, ein KI-Forschungszentrum und ein Hub für die Vierte Industrielle Revolution bieten langfristiges institutionelles Gerüst. Oman und die Vereinigten Arabischen Emirate sind die einzigen GCC-Mitglieder, die gleichzeitig im UN-Index für die Entwicklung von E-Government und im E-Partizipationsindex Verbesserungen erzielt haben, was bestätigt, dass die schrittweise, politisch gesteuerte Transformation an Fahrt gewinnt.

Nationaler 5G-Ausbau beschleunigt die Nutzung des Internets der Dinge

Die drei Mobilfunkbetreiber betreiben 5.893 5G-Standorte und erreichen eine Abdeckung von 91 % sowie mediane Download-Geschwindigkeiten von 259,94 Mbps, was Oman weltweit auf Platz achtzehn positioniert. Omantel, Ooredoo und Vodafone Oman haben jeweils in eigenständige 5G-Kerne investiert, die ultralatenzarme Anwendungen wie Fernbohrung, autonome Hafenfahrzeuge und 5G-Festfunkzugang für unterversorgte Industriezonen ermöglichen. Die Abonnements für 5G-Festfunkzugang stiegen zwischen 2021 und 2024 um das Sechsfache, was den unternehmerischen Appetit auf Hochbandbreitenverbindungen in Bereichen belegt, in denen Glasfaser unpraktisch ist. Sohar Port, Salalah Port und Petroleum Development Oman nutzen das Netzwerk für digitale Zwillinge, vorausschauende Wartung und Zustandsüberwachung. Der nationale Abdeckungspuffer positioniert den Markt für digitale Transformation in Oman für eine nachhaltige, durch das Internet der Dinge getriebene Innovation in den Bereichen Logistik, Gesundheitswesen und Versorgungsunternehmen.

Souveränes Datenspeicherungsmandat fördert lokale Cloud-Hubs

Die Ministerialentscheidung 1152/2/19/2024-20 verpflichtet öffentliche Einrichtungen und Betreiber kritischer Infrastrukturen, Bürgerdaten im Inland zu speichern. Als Reaktion darauf verdoppelte Oman Data Park seine Kapazität auf 20 MW, Oracle eröffnete eine sekundäre dedizierte Region in Ibri und SAP startete ein privates Cloud-Rechenzentrum, das den ERP-Stack der OQ Group beherbergt.[2]Oracle Corporation, "Oracle Cloud Infrastructure-Regionen," oracle.com Das Datenschutzgesetz für personenbezogene Daten führt Bußgelder für unbefugte grenzüberschreitende Übertragungen ein und schreibt eine 72-stündige Meldepflicht bei Datenschutzverletzungen vor, wodurch die Compliance-Anforderungen mit ISO 27001 in Einklang gebracht werden. Die Lokalisierung senkt die Latenz und erfüllt die Anforderungen der Zentralbank und des Verteidigungssektors, verändert aber auch die Anbieterökonomie, indem sie onshore betriebene Multi-Tenant-Infrastruktur gegenüber offshore betriebenen Hyperscale-Modellen bevorzugt. Da Behörden Kernsysteme migrieren, entsteht ein wachsendes Ökosystem aus lokalen Integratoren und multinationalen Partnern, um Anforderungen an Souveränität, Notfallwiederherstellung und Leistung zu erfüllen.

Laufende Veranstaltungen und Tourismus treiben Automatisierung voran

OMRANs Smart-Tourism-Hackathons, VR-Kulturerbetouren in Maskat und AR-Ausstellungen auf der Weltausstellung Osaka 2025 zeigen, wie immersive Technologien Umsatzmultiplikatoren für Gastgewerbebetreiber schaffen. Das Segment des barrierefreien Tourismus, das weltweit im Jahr 2024 mit 76 Milliarden USD bewertet wurde, ist besonders attraktiv, da Reisende mit Mobilitätseinschränkungen oft mit Begleitpersonen reisen und so die durchschnittlichen Ausgaben steigern. Kommunen erproben IoT-basiertes Besuchermanagement, intelligente Beleuchtung und dynamische Preisgestaltung in touristischen Hotspots, während private 5G-Telekommunikationsnetze die Abdeckung in abgelegenen ökologischen Gebieten wie Jebel Akhdar sicherstellen. Diese Initiativen unterstützen direkt das Vision-2040-Ziel von 11,7 Millionen jährlichen Besuchern bis 2030 und treiben den Markt für digitale Transformation in Oman in Richtung erlebnisorientierter Anwendungsfälle, die die traditionelle Dienstleistungsautomatisierung ergänzen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starke Abhängigkeit von Öl- und Gaseinnahmen | −0.9% | National, Haushaltsrisiko | Kurzfristig (≤ 2 Jahre) |

| Digitale Qualifikationslücke und Abhängigkeit von Expatriates | −0.7% | Maskat, Salalah, Sohar | Mittelfristig (2–4 Jahre) |

| Fragmentierte Technologieadoptionskultur bei KMU | −0.4% | Maskat, Salalah, Nizwa | Mittelfristig (2–4 Jahre) |

| Abwanderung von Cybersicherheitstalenten in benachbarte GCC-Märkte | −0.3% | Anziehungskraft der Vereinigten Arabischen Emirate, Saudi-Arabiens, Katars | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke Abhängigkeit von Öl- und Gaseinnahmen

Kohlenwasserstoffexporte liefern 60 % der Staatseinnahmen, sodass Rückgänge beim Brent-Preis schnell zu verzögerten IT-Ausschreibungen und umgeschichteten Budgets führen. Obwohl der Transformationsfonds in Höhe von 170 Millionen OMR (442 Millionen USD) erheblich ist, entspricht er weniger als 1 % der jährlichen öffentlichen Ausgaben, was ihn in Abschwungphasen anfällig macht. Die Ausgaben des privaten Öl- und Gassektors bieten eine teilweise Absicherung, doch selbst integrierte Akteure wie Petroleum Development Oman müssen diskretionäre Projekte einschränken, wenn die Cashflows des Mutterkonzerns sich verknappen. Boom-Bust-Zyklen schrecken Anbieter davon ab, große lokale Teams zu unterhalten, was den Wissenstransfer verteuert und Projektzeitpläne verlängert.[3]Telecom Review Middle East, "Innovation in der Praxis: Omans mutige Schritte bei der digitalen Transformation der Regierung," telecomreview.com

Digitale Qualifikationslücke und Abhängigkeit von Expatriates

Bis 2025 haben lediglich 1.880 Fachkräfte Makeen-Programme abgeschlossen, gegenüber einem Ziel von 10.000 Personen, was zu akutem Mangel in den Bereichen Datenwissenschaft, Cybersicherheit und Cloud-Engineering führt. Hadatha-Cybersicherheitszentren an drei Universitäten adressieren Einstiegsqualifikationen, doch Fachkräfte in der Mitte ihrer Karriere verlassen das Land häufig wegen 30–50 % höherer Gehälter in den Vereinigten Arabischen Emiraten oder Saudi-Arabien. Unternehmen sind daher auf Expatriates angewiesen, die Prämiengehälter verlangen und sich selten langfristig zur Lokalisierung von Fachwissen verpflichten. Diese Fluktuation erhöht die Kosten, erschwert die Kommunikation zwischen Anbieter und Kunde und schränkt die Schaffung von einheimischem geistigem Eigentum ein, was die Wettbewerbsdifferenzierung omanischer Lösungen begrenzt.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Bereitstellungsmodus: Hybridstrategien dominieren die souveränitätsorientierte Transformation

Die Cloud-Bereitstellung hielt im Jahr 2025 einen Marktanteil von 57,21 % am Markt für digitale Transformation in Oman. Die Präferenz für Public Cloud spiegelt frühe Partnerschaften mit Microsoft Azure, Oracle Cloud Infrastructure und AWS wider, doch Datensouveränitätsregeln zwingen viele Behörden, hybride Konfigurationen zu übernehmen. Hybride und Edge-Architekturen wachsen mit einer CAGR von 8,19 % und übertreffen damit den Gesamtmarkt für digitale Transformation in Oman. Omantels Otech-Plattform vereint Oman Data Park und Tedom in einer einzigen kommerziellen Schicht, die es Ministerien ermöglicht, sensible Datensätze im Inland zu behalten und gleichzeitig Offshore-Regionen für Tests oder Analysen zu nutzen. Oracles Dual-Region-Modell Maskat-Ibri erfüllt die Anforderungen an die Notfallwiederherstellung und positioniert den Anbieter für Bank- und Verteidigungsworkloads, die eine geografische Trennung erfordern.

Edge-Computing schließt Latenzlücken in Ölfeldern, Häfen und abgelegenen Industriegebieten. Petroleum Development Oman nutzt Edge-Knoten am Bohrlochkopf zur Filterung von Sensordaten, was die Bandbreitenkosten um 60 % senkt. Die Edge-Analytik von Sohar Port reduzierte die LKW-Abfertigungszeit um 25 %, während Duqm und Salalah ähnliche Implementierungen planen. Obwohl On-Premises-Umgebungen in der Verteidigung und kritischen Infrastruktur bestehen bleiben, deutet die langfristige Entwicklung auf ein hybrides Gleichgewicht hin, bei dem Public Cloud für variable Workloads reserviert ist, On-Premises-Ressourcen klassifizierte Systeme beherbergen und Edge-Geräte geschäftskritische Daten in Echtzeit verarbeiten. Diese ausgewogene Topologie entspricht sowohl den fiskalischen Realitäten als auch den rechtlichen Einschränkungen und stellt sicher, dass der Markt für digitale Transformation in Oman weiter wächst, ohne Souveränitätsregeln zu verletzen.

Nach Technologietyp: Cloud- und Edge-Infrastruktur übertrifft die Sättigung des Internets der Dinge

Das Internet der Dinge repräsentierte im Jahr 2025 26,73 % der Ausgaben – ein Beleg für ausgereifte Implementierungen in den Bereichen Kohlenwasserstoffe, Versorgungsunternehmen und Logistik. Das inkrementelle Wachstum hat sich jedoch verlangsamt, da führende Branchen eine Gerätesättigung erreichen. Im Gegensatz dazu beschleunigt sich Cloud- und Edge-Computing mit einer CAGR von 9,07 % und festigt seinen Status als dynamischstes Segment des Marktes für digitale Transformation in Oman. Hyperscaler und lokale Rechenzentrumsbetreiber wetteifern darum, inländische Kapazitäten bereitzustellen, die den Datenspeicherungsmandaten entsprechen, während Ministerien Legacy-Stacks mit containerisierten, Cloud-nativen Workloads modernisieren.

Die Einführung von Künstlicher Intelligenz schreitet von der Pilot- zur Produktionsphase voran, unterstützt durch ein nationales KI-Labor und arabischsprachige Modelle, die den kulturellen Kontext bewahren. Extended-Reality-Anwendungen in den Bereichen Tourismus, Bildung und Wartung gewinnen budgetierte Pilotprojekte, gestützt auf die Hochbandbreiten- und Niedriglatenzvorteile des 5G-Netzes. Industrierobotik, Blockchain-Machbarkeitsnachweise, digitale Zwillinge und additive Fertigung haben jeweils in Fertigungs- und Logistikzentren Fuß gefasst, was den schrittweisen Wandel des Marktes für digitale Transformation in Oman von Konnektivität hin zu fortgeschrittenen Automatisierungsfähigkeiten verdeutlicht.

Nach Endnutzerbranche: Energiesektor führt bei der digitalen Adoption

Öl, Gas und Versorgungsunternehmen machten im Jahr 2025 23,42 % des Marktanteils für digitale Transformation in Oman aus, unterstrichen durch das IBM-Maximo-Projekt von Petroleum Development Oman, das Asset-Workflows über 60.000 Positionen digitalisierte und den Papierverbrauch um 70.000 Blatt jährlich senkte. Algorithmen für vorausschauende Wartung, digitale Zwillinge und Echtzeit-Asset-Dashboards durchdringen nun vor-, mittel- und nachgelagerte Umgebungen und schaffen nachweisbare Kosteneinsparungen. Reise und Gastgewerbe entwickelt sich mit einer CAGR von 11,61 % zur am schnellsten wachsenden Branche, begünstigt durch die starke Rentabilität der Omran Group und Flaggschiff-Tourismusprojekte wie das Club-Med-Resort und das Waterfront-Projekt New City Salalah.

Die Digitalisierung des Gesundheitswesens beschleunigt sich im Rahmen der Roadmap Health Vision 2050, wobei Blockchain-Pilotprojekte Patientendaten sichern und Telemedizin-Initiativen Versorgungslücken im ländlichen Raum schließen. Banken und Finanzdienstleister reorganisieren Zahlungsinfrastrukturen; das 24/7-Echtzeit-Brutto-Abrechnungssystem und die mobile Zahlungsabwicklung der Zentralbank verarbeiteten 2023 mehr als 5 Millionen Transaktionen und ebneten den Weg für die flächendeckende Nutzung von QR-Codes. Die Fertigung profitiert von Industrie-4.0-Anreizen in Freizonen, und Regierungsbehörden nutzen den 442-Millionen-USD-Pool zur Modernisierung von E-Services, sodass jede Branche den aggregierten Schwung im Markt für digitale Transformation in Oman verstärkt.

Nach Unternehmensgröße: KMU-Wachstum übertrifft die Adoption bei Großunternehmen

Großunternehmen vereinten 67,55 % der Ausgaben im Jahr 2025 auf sich, dank etablierter IT-Budgets, interner Expertise und komplexer mehrjähriger Roadmaps. Dennoch wird erwartet, dass kleine und mittlere Unternehmen bis 2031 mit einer CAGR von 11,86 % wachsen, was regulatorische Vereinfachungen, dedizierte Kreditlinien und maßgeschneiderte Versicherungsprodukte widerspiegelt. Der Future Fund leitet 7 % seines Kapitals in digitale Upgrades für KMU, während die Kapitalmarktbehörde die Absicherung von Cyber- und operationellen Risiken standardisiert und damit die Bedenken der Kreditgeber mindert.

Umfragedaten bestätigen, dass KMU mit Qualifikationslücken und Finanzierungsengpässen konfrontiert sind; das Vorinkubationsprogramm von Tasees bot jedoch 31 Unternehmern aus 120 Bewerbern Coaching zu Marketing, Betrieb und Finanzen und verdeutlicht damit die Vitalität des Ökosystems von unten. Der 30-Millionen-USD-Fonds von Phaze Ventures injiziert dringend benötigtes Frühphasen-Risikokapital, verankert durch staatliche und unternehmerische Kommanditisten. Diese Katalysatoren erweitern gemeinsam die Breite des Marktes für digitale Transformation in Oman, da kleinere Unternehmen Cloud-Buchhaltung, E-Commerce-Storefronts und Low-Code-Workflow-Tools übernehmen.

Geografische Analyse

Maskat-zentrierte Initiativen beanspruchen den größten Anteil am Markt für digitale Transformation in Oman, was die Konzentration von Ministerien, Banken und Rechenzentrumkapazitäten in der Hauptstadt widerspiegelt. Die beiden Oracle-Cloud-Regionen in Maskat und Ibri sowie die 20-MW-Anlage von Oman Data Park verankern souveräne Workloads in der Nähe von Regulierungsbehörden und Hauptsitzen und senken die Latenz für Kernbanken- und Verteidigungsanwendungen. Die Automatisierung von 267 Diensten durch die Gemeinde Maskat und Virtual-Reality-Kulturerbetouren zeigen, wie Dienstleistungsdigitalisierung und Erlebnistechnologie sich im Stadtzentrum gegenseitig verstärken. Gemeinsam verdeutlichen diese Programme, wie der Maskat-Korridor als primäres Labor für politische Pilotprojekte fungiert, die später landesweit skaliert werden. Infolgedessen bleibt Maskat der Prüfstand für Unternehmensworkloads, die weiterhin Investitionsentscheidungen im gesamten Markt für digitale Transformation in Oman leiten werden.

Salalah, das südliche Logistik- und Tourismus-Gateway, nutzt Hafenautomatisierung und 5G-Festfunkzugang, um die Verweildauer von Containern zu verkürzen und die Besuchererlebnisse während der Khareef-Saison zu bereichern. Die Smart-Logistics-Roadmap des Salalah-Hafens umfasst IoT-basierte Yard-Management-Systeme und Simulationen mit digitalen Zwillingen, die die Liegeplatzproduktivität verbessern und die Wettbewerbsposition des Hafens auf der Ost-West-Handelsroute stärken. Parallel dazu erweitern OMRANs Augmented-Reality-Kulturerbeprojekte die adressierbare Basis des barrierefreien Tourismus und positionieren das Gouvernement, um einen größeren Anteil der Marktgröße für digitale Transformation in Oman im Bereich Erlebnisreisen zu gewinnen. Die Verbindung von Frachteffizenz und immersiven Attraktionen verdeutlicht, wie regionale Prioritäten unterschiedliche Technologie-Stacks prägen.

Duqm und Sohar bilden die industrielle Flanke des Marktes für digitale Transformation in Oman und verfolgen jeweils auf Freizonenanreize zugeschnittene Blaupausen für Fertigung 4.0 und intelligente Häfen. Die Sonderwirtschaftszone Duqm führte automatisierte Torkontrolle, CCTV-Analytik und ein integriertes Terminal-Betriebssystem ein und schuf damit eine Datenbasis für Investoren in Petrochemie und grünen Wasserstoff. Sohar Industrial City übernahm Edge-gestütztes digitales Zwillingsmodelling, das die LKW-Abfertigungszeit um 25 % reduzierte und den Weg für Pilotprojekte zur additiven Fertigung in den Bereichen Metalle und Kabel ebnete. Diese Projekte bestätigen, dass Küstenlogistikkorridore außerhalb der Hauptstadt nun industrielle Workloads übernehmen, die einst Maskat vorbehalten waren, und die Nachfrage gleichmäßiger über den Markt für digitale Transformation in Oman verteilen. Gemeinsam bilden die vier regionalen Cluster – Maskat, Salalah, Duqm und Sohar – eine diversifizierte Geografie, die souveräne Datenmandate mit Wachstumschancen in Tourismus, Logistik und Schwerindustrie in Einklang bringt.

Wettbewerbslandschaft

Globale Hyperscaler, insbesondere Microsoft, Oracle und Amazon Web Services, erweitern ihre souveräne Kapazität im Land, um der Ministerialentscheidung 1152/2/19/2024-20 zu entsprechen, doch keiner erreicht Oracles Dual-Region-Architektur, die im Oktober 2025 in Betrieb genommen wurde. Lokale Telekommunikationsbetreiber reagieren mit Weiterbildung und Neupositionierung: Omantels im Februar 2026 gestartete Otech-Plattform fusionierte Oman Data Park und Tedom zu einem einzigen Full-Stack-Servicearm, der Cloud, Cybersicherheit und verwaltete Dienste unter einer Rechnung bündelt. Ooredoo und Vodafone Oman rüsteten 2024 auf eigenständige 5G-Kerne auf, was ultrazuverlässige Niedriglatenz-Konnektivität für Häfen und Ölfelder ermöglicht und beide Telekommunikationsunternehmen als Edge-Computing-Enabler positioniert. Dieses direkte Aufeinandertreffen unterstreicht eine strategische Neuausrichtung, bei der Konnektivitätsanbieter sich gegen die Kommoditisierung von Bandbreite absichern, indem sie den Wertschöpfungsstapel erklimmen.

Regionale Integratoren wie Gulf Business Machines Oman und National Technology Group nutzen ihr Multi-Vendor-Erbe, um Legacy-Mainframes mit containerisierten Microservices während phasenweiser Cloud-Migrationen zu verbinden. Gulf Business Machines Oman, der einzige IBM-Distributor, bietet ISO-27001-Beratung und erstklassigen Multi-Vendor-Support und sichert Wartungsverträge, die Annuitätsumsätze sichern, auch wenn Kunden modernisieren.[4]IBM PartnerPlus-Verzeichnis, "Gulf Business Machines (Oman) Co. L.L.C.," ibm.com National Technology Group richtet sich mit abonnementbasierten ERP- und E-Commerce-Paketen an KMU, die Lokalisierungslücken bei arabischen Benutzeroberflächen und der omanischen Steuerkonformität schließen. Gleichzeitig bündeln internationale Beratungsunternehmen wie Accenture, PwC und Deloitte Change-Management- und Cybersicherheitsaudits in unternehmensweite Verträge, was die Wechselkosten für Großkunden erhöht und die Einstiegshürde für reine Softwareunternehmen anhebt.

Chancen in unerschlossenen Bereichen bestehen bei Edge-Analytikgeräten für abgelegene Ölquellen, Low-Code-Software-as-a-Service für die 130.359 registrierten KMU und barrierefreien Tourismusplattformen, die mehrsprachige Chatbots mit AR-Inhalten kombinieren. Start-ups, die sich an Datenspeicherungsregeln und ISO-27001-Standards ausrichten, gewinnen einen regulatorischen Schutzwall gegenüber Offshore-Anbietern ohne inländische Vermögenswerte. Unterdessen wird der kombinierte Anteil der fünf größten Anbieter auf etwa 55 % geschätzt, was bedeutenden Spielraum für spezialisierte Herausforderer lässt und einen Konzentrationsgrad von 6 für den Markt für digitale Transformation in Oman rechtfertigt.

Marktführer der digitalen Transformation in Oman

Google LLC (Alphabet Inc.)

IBM Corporation

Microsoft Corporation

Hewlett Packard Enterprise Company

SAP SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Omantel startete die Otech-Plattform und vereinte Oman Data Park und Tedom unter einer Marke, um integrierte Cloud-, Cybersicherheits- und verwaltete Dienste bereitzustellen.

- Oktober 2025: Oracle nahm eine sekundäre dedizierte Oracle-Cloud-Infrastructure-Region in Ibri in Betrieb und etablierte damit eine Dual-Region-Architektur für souveräne Workloads.

- Juli 2025: Die Sultan-Qabus-Universität eröffnete ein Hadatha-Cybersicherheitszentrum, gefolgt von Zentren an der Universität für Technologie und Angewandte Wissenschaften sowie am Middle East College im Oktober 2025.

- Mai 2025: Das Gesundheitsministerium führte die Telemedizin-App Shifa ein, die mehr als 200 Einrichtungen für virtuelle Konsultationen und Rezepterneuerungen vernetzt.

Berichtsumfang des Marktes für digitale Transformation in Oman

Der Markt für digitale Transformation wird auf Basis der Einnahmen aus Technologien wie KI und maschinellem Lernen, Extended Reality (VR und AR), Internet der Dinge, Industrierobotik, Blockchain, 3D-Druck, Cybersicherheit und Edge-Computing definiert, die in verschiedenen Endnutzerbranchen in Oman eingesetzt werden. Die Analyse basiert hauptsächlich auf Markterkenntnissen, die durch Sekundärforschung und Primärerhebungen gewonnen werden. Der Markt umfasst auch die wichtigsten Faktoren, die das Marktwachstum in Bezug auf Treiber und Hemmnisse beeinflussen.

Der Bericht über den Markt für digitale Transformation in Oman ist segmentiert nach Bereitstellungsmodus (On-Premises, Cloud, Hybrid und Edge), Technologietyp (Künstliche Intelligenz und maschinelles Lernen, Extended Reality, Internet der Dinge, Industrierobotik, Blockchain, digitaler Zwilling, additive Fertigung, Cybersicherheit, Cloud- und Edge-Computing, sonstige Technologietypen), Endnutzerbranche (Öl, Gas und Versorgungsunternehmen, Reise und Gastgewerbe, Gesundheitswesen, Banken, Finanzdienstleistungen und Versicherungen, Fertigung und Bauwesen, Regierung und Verteidigung, sonstige Endnutzerbranchen), Unternehmensgröße (Großunternehmen, kleine und mittlere Unternehmen) sowie Geografie (Oman). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| On-Premises |

| Cloud |

| Hybrid und Edge |

| Künstliche Intelligenz und maschinelles Lernen |

| Extended Reality (VR und AR) |

| Internet der Dinge |

| Industrierobotik |

| Blockchain |

| Digitaler Zwilling |

| Additive Fertigung |

| Cybersicherheit |

| Cloud- und Edge-Computing |

| Sonstige Technologietypen |

| Öl, Gas und Versorgungsunternehmen |

| Reise und Gastgewerbe |

| Gesundheitswesen |

| Banken, Finanzdienstleistungen und Versicherungen |

| Fertigung und Bauwesen |

| Regierung und Verteidigung |

| Sonstige Endnutzerbranchen (Umwelt, Transport, Medien und Unterhaltung) |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Nach Bereitstellungsmodus | On-Premises |

| Cloud | |

| Hybrid und Edge | |

| Nach Technologietyp | Künstliche Intelligenz und maschinelles Lernen |

| Extended Reality (VR und AR) | |

| Internet der Dinge | |

| Industrierobotik | |

| Blockchain | |

| Digitaler Zwilling | |

| Additive Fertigung | |

| Cybersicherheit | |

| Cloud- und Edge-Computing | |

| Sonstige Technologietypen | |

| Nach Endnutzerbranche | Öl, Gas und Versorgungsunternehmen |

| Reise und Gastgewerbe | |

| Gesundheitswesen | |

| Banken, Finanzdienstleistungen und Versicherungen | |

| Fertigung und Bauwesen | |

| Regierung und Verteidigung | |

| Sonstige Endnutzerbranchen (Umwelt, Transport, Medien und Unterhaltung) | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für digitale Transformation in Oman bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 4,01 Milliarden USD erreichen und mit einer CAGR von 6,48 % wachsen.

Welches Bereitstellungsmodell wächst in Oman am schnellsten?

Hybride und Edge-Architekturen führen und wachsen mit einer CAGR von 8,19 %, da Behörden Cloud-Skalierbarkeit mit Datenspeicherungsmandaten in Einklang bringen.

Welcher Sektor wird voraussichtlich die höchste Wachstumsrate verzeichnen?

Reise und Gastgewerbe wird voraussichtlich mit einer CAGR von 8,31 % wachsen, angetrieben durch intelligenten Tourismus und immersive Besuchererlebnisse.

Wie beeinflussen KMU die Marktdynamik?

Staatliche Anreize und Software-as-a-Service-Preismodelle ermöglichen es KMU, digitale Werkzeuge mit einer CAGR von 7,26 % zu übernehmen und damit den Abstand zu Großunternehmen zu verringern.

Welche Auswirkungen haben Datenspeicherungsgesetze auf die Cloud-Adoption?

Souveräne Datenmandate katalysieren lokale Rechenzentrumsinvestitionen und führen zu hybriden Architekturen, die sensible Workloads im Inland verorten und globale Regionen für weniger kritische Funktionen nutzen.

Welcher Technologietyp überholt das Internet der Dinge beim Wachstumsmomentum?

Cloud- und Edge-Computing-Infrastruktur ist das am schnellsten wachsende Segment und steigt bis 2031 mit einer CAGR von 9,07 %.

Seite zuletzt aktualisiert am: