Indonesien Foodservice Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

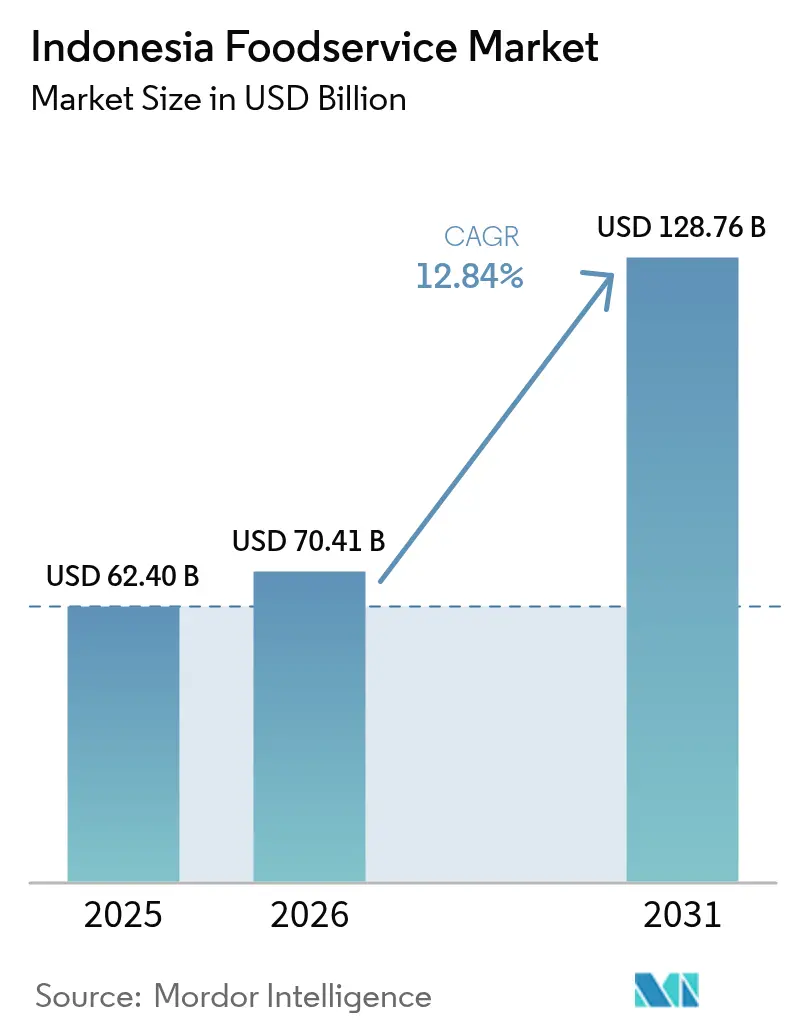

| Marktgröße im Basisjahr (2025) | 62.40 Milliarden US-Dollar |

| Marktgröße (2026) | 70.41 Milliarden US-Dollar |

| Marktgröße (2031) | 128.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.84% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indonesien Foodservice Marktanalyse von Mordor Intelligence

Die Größe des Indonesien Foodservice Marktes wird im Jahr 2026 auf 70,41 Milliarden USD geschätzt, wachsend vom Wert des Jahres 2025 von 62,40 Milliarden USD, mit Prognosen für 2031 von 128,76 Milliarden USD, wachsend mit einer CAGR von 12,84 % über den Zeitraum 2026–2031. Diese Wachstumsdynamik positioniert Indonesien als größten Foodservice-Markt Südostasiens, angetrieben durch die Konvergenz von Full-Service- und Quick-Service-Restaurants mit aufkommenden digitalen Lieferökosystemen und sich wandelnden Verbraucherpräferenzen [1]Quelle: U.S. Department of Agriculture, "Food Service - Hotel Restaurant Institutional Annual", apps.fas.usda.gov. Der Aufwärtstrend des Indonesien Foodservice Marktes wird durch einen stabilen Haushaltskonsum, eine rasche Einführung digitaler Lieferdienste und die stetige Erholung der Hotel- und Tourismusbranche gestützt. Full-Service-Restaurants dominieren mit über der Hälfte des aktuellen Umsatzes, während Cafés und Bars, angetrieben durch Spezialitätenkaffee-Ketten, die schnellste Expansion verzeichnen. Unabhängige Betreiber dominieren nach wie vor die Outlet-Anzahl, doch Kettenmarken skalieren rasch durch standardisierte Formate und Franchisefinanzierung. Standalone-Standorte bleiben der primäre Veranstaltungsort, doch das hoteleigene Gastronomiegeschäft profitiert von zunehmenden Besucherankunftszahlen und neuen Beherbergungskapazitäten. Laufende Reformen der Halal-Zertifizierung und Vorschriften zur Nährwertkennzeichnung auf der Vorderseite der Verpackung gestalten Speisepläne, Beschaffung und Branding neu und stärken das Vertrauen zunehmend gesundheitsbewusster städtischer Verbraucher.

Wesentliche Erkenntnisse des Berichts

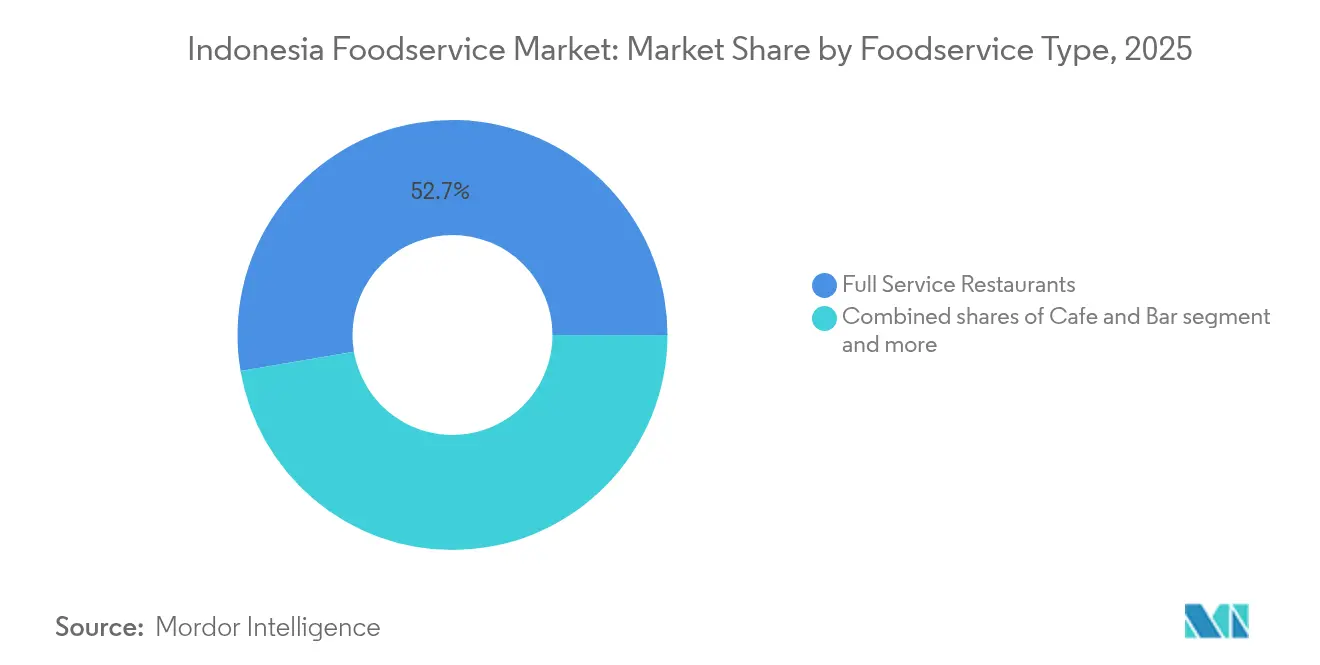

- Nach Foodservice-Typ hielten Full-Service-Restaurants im Jahr 2025 einen Marktanteil von 52,67 % am Indonesien Foodservice Markt; für Cafés und Bars wird bis 2031 die höchste CAGR von 15,23 % prognostiziert.

- Nach Outlet entfielen im Jahr 2025 62,41 % der Größe des Indonesien Foodservice Marktes auf unabhängige Betreiber; für Kettenformate wird bis 2031 eine CAGR von 13,76 % prognostiziert.

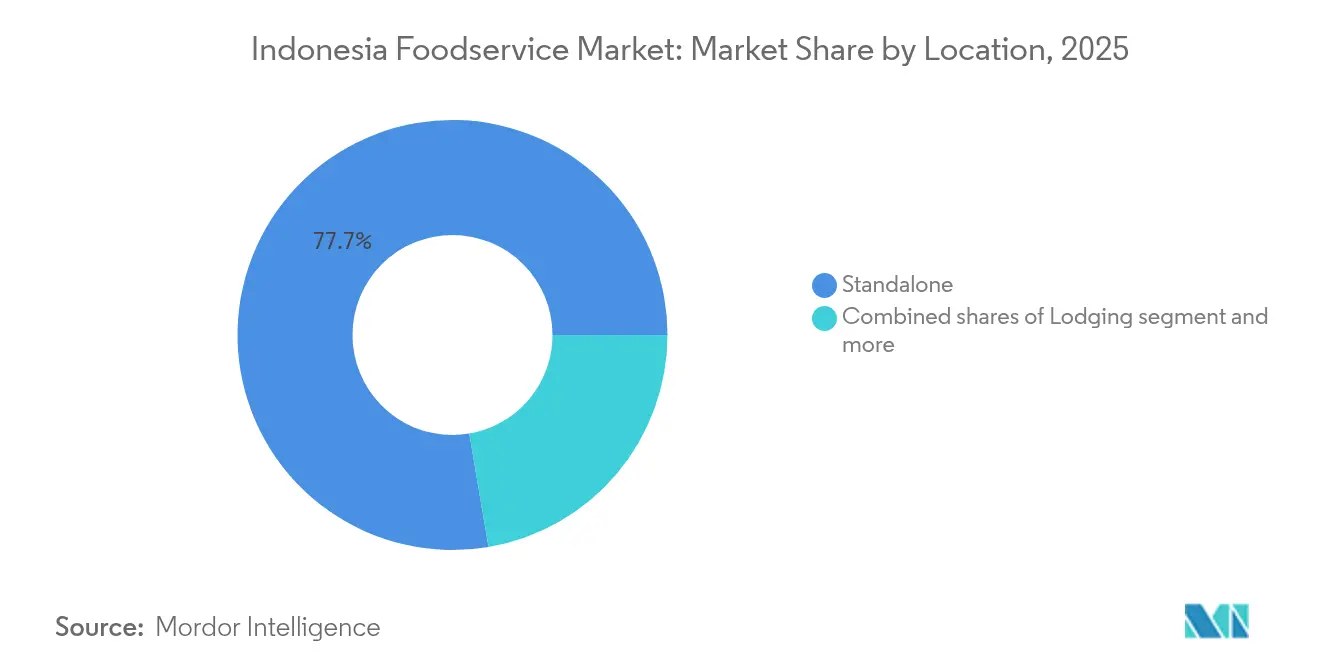

- Nach Standort hielt Standalone einen Anteil von 77,68 %; für Beherbergung wird bis 2031 eine CAGR von 15,05 % erwartet.

- Nach Servicetyp entfallen im Jahr 2025 47,96 % des Servicetyp-Anteils auf den Vor-Ort-Verzehr; für Mitnahme-Transaktionen wird bis 2031 eine CAGR von 12,98 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Indonesien Foodservice Marktes

Treiberanalyse nach Auswirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Rasche Café-Kultur und Proliferation von Kaffee-Ketten | +2.8% | Java-zentriert mit Expansion in Städte der zweiten Reihe | Mittelfristig (2–4 Jahre) |

| Menü-Lokalisierung durch globale Ketten | +1.9% | National, mit frühen Gewinnen in Jakarta, Surabaya, Bandung | Kurzfristig (≤ 2 Jahre) |

| Ausgeprägte Kultur des auswärtigen Essens und der Geselligkeit | +2.1% | Städtische Zentren im ganzen Land, am stärksten in Jakarta und Bali | Langfristig (≥ 4 Jahre) |

| Expansion von Dark-Kitchens / Cloud-Kitchens | +3.2% | Ballungsräume, angeführt von Jakarta und dem umliegenden Großraum | Kurzfristig (≤ 2 Jahre) |

| Zunahme von Halal-Zertifizierungs-Branding | +1.7% | Nationale Abdeckung mit Premium-Positionierung in städtischen Märkten | Mittelfristig (2–4 Jahre) |

| Hohe Kompetenz bei der Bestellung über mobile Apps | +2.5% | Städtische und vorstädtische Gebiete mit starker digitaler Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Café-Kultur und Proliferation von Kaffee-Ketten

Indonesiens Transformation der Kaffeekultur gestaltet die Foodservice-Landschaft durch die rasche Expansion von Spezialitätenketten und Premiumisierungstrends neu. Lokale Kaffee-Ketten wie PT Bumi Berkah Boga (Kopi Kenangan) haben auf über 900 Outlets skaliert, während Tomoro Coffee rund 600 Filialen betreibt, was den Appetit des Marktes auf differenzierte Kaffeeerlebnisse jenseits des traditionellen Warung Kopi zeigt, so der Ausländische Agrardienst des US-Landwirtschaftsministeriums. Diese Proliferation geht über inländische Akteure hinaus, wobei internationale Marken wie Flash Coffee und Fore Coffee (PT Fore Kopi Indonesia) durch Franchise-Modelle und strategische Partnerschaften bedeutende Marktpräsenzen aufgebaut haben. Das Wachstum des Segments wird durch die zunehmende Bereitschaft indonesischer Verbraucher verstärkt, Premiumpreise für handwerkliche Kaffeeerlebnisse zu zahlen, wobei Spezialitätenkaffee-Läden höhere durchschnittliche Transaktionswerte erzielen als traditionelle Lebensmittel-Outlets. Dieser Trend schafft Chancen für Gerätezulieferer, Importeure von Spezialzutaten und Immobilienentwickler, die auf stark frequentierte städtische Standorte abzielen.

Menü-Lokalisierung durch globale Ketten

Internationale Foodservice-Marken beschleunigen ihre Lokalisierungsstrategien, um effektiv gegen Indonesiens tief verwurzelte kulinarische Traditionen und preissensible Verbrauchersegmente zu konkurrieren. Globale Ketten integrieren indonesische Aromen, Zutaten und Zubereitungsmethoden in ihr Kernangebot und gehen dabei über oberflächliche Anpassungen zu einer grundlegenden Menüumstrukturierung über, die bei der einheimischen Gaumenkultur Anklang findet. Diese Lokalisierung erstreckt sich auf Preisstrategien, wobei internationale Marken Produkte der Einstiegspreisklasse speziell für den indonesischen Markt entwickeln und gleichzeitig eine Premium-Positionierung für anspruchsvolle Verbraucher beibehalten. Der Ansatz spiegelt die Lehren erfolgreicher regionaler Akteure wider, die Marktanteile aufgebaut haben, indem sie internationale Betriebsstandards mit authentischen lokalen Aromen verbunden haben. Die Menü-Lokalisierung berücksichtigt auch Indonesiens vielfältige regionale Geschmackspräferenzen, wobei Ketten ihr Angebot für javanische, sumatrische und andere regionale Geschmacksprofile anpassen, um die Marktdurchdringung zu maximieren. Die Strategie wird besonders wichtig, da indonesische Verbraucher eine starke Loyalität gegenüber vertrauten Aromen zeigen, was eine authentische Lokalisierung zu einer wettbewerblichen Notwendigkeit statt einer Marketingverbesserung macht.

Ausgeprägte Kultur des auswärtigen Essens und der Geselligkeit

Indonesiens robuste Geselligkeitskultur treibt die Foodservice-Nachfrage trotz wirtschaftlicher Belastungen weiter an, wobei das Auswärtsessen als primäre gesellschaftliche Aktivität über alle demografischen Segmente hinweg dient. Die kulturelle Betonung des gemeinsamen Speisens und geselliger Zusammenkünfte schafft eine anhaltende Nachfrage nach gruppenfreundlichen Restaurantformaten und Speisenangeboten in Gemeinschaftsportionen, was das Wachstum von Full-Service-Betrieben unterstützt, die ausgedehnte gesellschaftliche Interaktionen ermöglichen. Dieses Verhaltensmuster hat sich durch Wirtschaftszyklen als widerstandsfähig erwiesen, wobei Indonesier Erlebnisse beim Essen als wesentliche gesellschaftliche Infrastruktur priorisieren statt als Ermessensausgaben. Der Trend ist besonders ausgeprägt bei jüngeren demografischen Gruppen, die Restaurants und Cafés als gesellschaftliche Knotenpunkte für persönliche und berufliche Vernetzung betrachten. Diese kulturelle Grundlage bietet Foodservice-Betreibern Stabilität und schafft Chancen für Konzepte, die gesellschaftliche Erlebnisse durch Ambiente, Sitzanordnungen und für das Teilen konzipierte Speisekartenformate verbessern.

Expansion von Dark-Kitchens / Cloud-Kitchens

Die Proliferation von Cloud-Kitchens revolutioniert Indonesiens Foodservice-Lieferkette, indem sie Betreibern ermöglicht, mehrere Liefermarken von einzelnen Standorten aus zu bedienen und gleichzeitig die Immobilienkosten zu minimieren. Dieses Modell hat in Jakarta und dem umliegenden Ballungsraum an Zugkraft gewonnen, wo hohe Gewerbemieten und Verkehrsüberlastungen traditionelle Restaurantstandorte wirtschaftlich herausfordernd machen. Cloud-Kitchens erlauben es etablierten Restaurants, ihren Lieferradius ohne zusätzliche Front-of-House-Investitionen zu erweitern, während sie Neueinsteigern ermöglichen, die Marktnachfrage mit geringeren Kapitalanforderungen zu testen. Das Modell ermöglicht auch eine rasche geografische Expansion, wobei erfolgreiche Cloud-Kitchen-Betreiber ohne die Komplexitäten der traditionellen Restaurantstandortauswahl und des Ausbaus auf mehrere Städte skalieren. Dieser Trend schafft Chancen für gewerbliche Immobilienentwickler, Küchengerätezulieferer und Logistikdienstleister, die das Lieferökosystem bedienen.

Hemmfaktoranalyse nach Auswirkung*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Intensiver Wettbewerb durch unabhängige Betriebe und Straßenimbisse | -2.3% | National, am ausgeprägtesten in städtischen Zentren mit hoher Straßenimbiss-Dichte | Langfristig (≥ 4 Jahre) |

| Inkonsistente Lebensmittelsicherheits- und Hygienestandards | -1.8% | Ländliche und halbstädtische Gebiete mit eingeschränkter regulatorischer Durchsetzung | Mittelfristig (2–4 Jahre) |

| Nachahmen von Speisekarten und Konzeptmüdigkeit | -1.4% | Städtische Märkte mit hoher Restaurantdichte | Kurzfristig (≤ 2 Jahre) |

| Zuverlässigkeitslücken in der Kühlkette und bei Frischwaren | -2.1% | Ostindonesien und abgelegene Inseln mit infrastrukturellen Einschränkungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Intensiver Wettbewerb durch unabhängige Betriebe und Straßenimbisse

Indonesiens weitläufiges Netz unabhängiger Restaurants und Straßenimbiss-Händler schafft anhaltenden Preisdruck, der formellen Foodservice-Betreibern die Möglichkeit einschränkt, Marktanteile in preissensiblen Segmenten zu gewinnen. Traditionelle Warung- und Straßenimbiss-Stände operieren mit minimalen Gemeinkosten und ermöglichen ihnen, authentische lokale Gerichte zu Preisen anzubieten, die formelle Restaurants unter Beibehaltung der Rentabilität nicht erreichen können. Diese Wettbewerbsdynamik ist besonders herausfordernd in städtischen Gebieten, wo die Straßenimbiss-Dichte am höchsten und die Vertrautheit der Verbraucher mit lokalen Anbietern am tiefsten verwurzelt ist. Der Wettbewerb geht über die Preisgestaltung bis hin zu Authentizitätswahrnehmungen, wobei viele indonesische Verbraucher Straßenimbisse als eine authentischere Darstellung lokaler kulinarischer Traditionen im Vergleich zu formellen Restaurantangeboten betrachten. Straßenimbiss-Betreiber profitieren auch von flexiblen Betriebsmodellen, die schnelle Menüanpassungen, Standortwechsel und saisonale Adaptierungen ermöglichen, die formelle Restaurants aufgrund regulatorischer und betrieblicher Einschränkungen nicht replizieren können. Die Herausforderung intensiviert sich, da Straßenimbiss-Händler zunehmend digitale Zahlungssysteme und Lieferpartnerschaften einsetzen, wodurch die Komfortvorteile verringert werden, die zuvor formelle Foodservice-Betreiber differenziert hatten.

Inkonsistente Lebensmittelsicherheits- und Hygienestandards

Unterschiede in der Regulierungsdurchsetzung in Indonesiens verschiedenen geografischen Regionen schaffen betriebliche Komplexitäten, die die Compliance-Kosten erhöhen und die Skalierbarkeit für Foodservice-Betreiber mit mehreren Standorten einschränken. Die Lebensmittelsicherheitsaufsichtsfähigkeiten der BPOM (Indonesische Behörde für Lebensmittel und Arzneimittel) variieren erheblich zwischen großen städtischen Zentren und abgelegenen Gebieten, was inkonsistente Standards schafft, die das Lieferkettenmanagement und die Qualitätssicherungsprotokolle erschweren [2]Quelle: Indonesische Behörde für Lebensmittel und Arzneimittel, "Stärkung des Verbraucherschutzes bei Online-Transaktionen mit Arzneimitteln und Lebensmittelprodukten", pom.go.id. Diese Inkonsistenz betrifft insbesondere Ketten, die über Java hinaus expandieren wollen, wo die regulatorische Infrastruktur und die Durchsetzungskapazitäten möglicherweise weniger entwickelt sind. Die Herausforderung wird durch Indonesiens archipelische Geografie verstärkt, die eine zentralisierte Qualitätskontrolle und Lieferkettenüberwachung schwierig und teuer macht, um sie effektiv umzusetzen. Inkonsistente Standards schaffen auch Verwirrung bei Verbrauchern über Lebensmittelsicherheitserwartungen, wobei einige Märkte niedrigere Hygienestandards akzeptieren, während andere Compliance auf internationalem Niveau fordern. Die regulatorische Unsicherheit erhöht die betrieblichen Risiken und Versicherungskosten für Foodservice-Betreiber und schafft gleichzeitig Eintrittsbarrieren für internationale Marken, die an einheitliche regulatorische Umgebungen gewöhnt sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Foodservice-Typ: Full-Service-Restaurants führend inmitten der Café-Beschleunigung

Full-Service-Restaurants behaupten ihre Marktdominanz mit einem Anteil von 52,67 % im Jahr 2025, was die Vorliebe indonesischer Verbraucher für umfassende Speiseerlebnisse widerspiegelt, die gesellige Zusammenkünfte und Familienmahlzeiten ermöglichen. Das Cafés- und Bars-Segment weist jedoch mit einer CAGR von 15,23 % bis 2031 die stärkste Wachstumsdynamik auf, getrieben durch Urbanisierungstrends und sich wandelnde Lebensstilpräferenzen jüngerer demografischer Gruppen. Quick-Service-Restaurants nehmen eine bedeutende, aber stabile Position ein und profitieren von Komfortanforderungen und der Integration von Lieferdiensten, während Cloud-Kitchens eine aufstrebende Kategorie darstellen, die Lieferplattformen ohne traditionelle Front-of-House-Investitionen nutzt. Die Segmentdynamiken spiegeln Indonesiens wirtschaftliche Entwicklung wider, wobei Full-Service-Betriebe etablierte Mittelklasseverbraucher bedienen, während Café-Konzepte aufstrebende wohlhabende Segmente erschließen, die Premiumerlebnisse suchen.

Spezialitätenkaffee- und Teestuben innerhalb des Café-Segments verzeichnen durch aggressives Franchising und strategische Standortwahl eine besonders robuste Expansion. Dieses Wachstum spiegelt die zunehmende Raffinesse indonesischer Verbraucher beim Kaffeekonsum wider, die über das traditionelle Kopi Tubruk hinaus zu Spezialitäten-Brühmethoden und hochwertigen Kaffeebohnensorten tendieren. Die Subkategorie Bars und Kneipen sieht sich in einigen Regionen regulatorischen Einschränkungen gegenüber, zeigt jedoch in tourismusorientierten Gebieten wie Bali und Jakartas Unterhaltungsbezirken starke Leistungen. Saft-, Smoothie- und Dessert-Bars profitieren von Gesundheitsbewusstseinstrends, insbesondere bei städtischen Millennials und der Generation Z, die gesundheitsorientierte Lebensmittelentscheidungen priorisieren.

Nach Outlet: Dominanz unabhängiger Betriebe durch Kettenexpansion herausgefordert

Unabhängige Outlets dominieren mit einem Marktanteil von 62,41 % im Jahr 2025, was Indonesiens unternehmerische Lebensmittelkultur und die Verbreitung familienbetriebener Restaurants, Warungs und Straßenimbiss-Betriebe widerspiegelt. Diese Dominanz resultiert aus der Fähigkeit unabhängiger Betreiber, authentische lokale Aromen zu wettbewerbsfähigen Preisen anzubieten und gleichzeitig die betriebliche Flexibilität zu bewahren, die schnelle Menüanpassungen und Standortwechsel ermöglicht. Unabhängige Betriebe profitieren auch von tiefen Gemeinschaftsverbindungen und Kundenloyalität, die Kettenbetreiber nur schwer replizieren können, insbesondere in kleineren Städten und ländlichen Gebieten, wo persönliche Beziehungen Speiseentscheidungen antreiben.

Ketten-Outlets verzeichnen trotz eines kleineren Marktanteils mit einer CAGR von 13,76 % bis 2031 eine überlegene Wachstumsdynamik, was auf anhaltende Marktkonsolidierungs- und Professionalisierungstrends hinweist. Das Handelsministerium berichtet, dass Lebensmittel- und Getränke-Franchises 47,92 % aller Franchise-Unternehmen in Indonesien ausmachen, was die Attraktivität des Sektors für strukturierte Expansionsmodelle unterstreicht. Das Kettenwachstum wird durch überlegenen Zugang zu Kapital, standardisierte Betriebssysteme und Marketingfähigkeiten angetrieben, die eine rasche geografische Expansion und die Entwicklung von Markenbekanntheit ermöglichen. Internationale Ketten profitieren von bewährten Geschäftsmodellen und Lieferketteneffizienzen, während inländische Ketten lokales Marktwissen und kulturelle Authentizität nutzen, um effektiv gegen globale Marken zu konkurrieren.

Nach Standort: Standalone-Betriebe stehen im Wettbewerb mit dem Beherbergungssektor

Standalone-Restaurants repräsentieren im Jahr 2025 einen Marktanteil von 77,68 % und belegen die anhaltende Tragfähigkeit unabhängiger Standortstrategien, die Zugänglichkeit und Gemeinschaftsintegration gegenüber integrierten Gastronomieangeboten priorisieren. Dieses Segment umfasst traditionelle Straßenrestaurants, Einkaufszentrum-Foodcourts und eigens errichtete Speisedestinationen, die auf Fußgängerverkehr und lokale Kundenstämme angewiesen sind. Standalone-Betriebe profitieren von niedrigeren Mietkosten im Vergleich zu Premiumstandorten und einer größeren betrieblichen Unabhängigkeit, die maßgeschneiderte Serviceansätze und Speisekartenangebote ermöglicht.

Das Beherbergungssegment weist zwar absolut gesehen kleinere Ausmaße auf, zeigt jedoch mit einer CAGR von 15,05 % bis 2031 die höchste Wachstumsrate, was Indonesiens Tourismuserholung und die Expansion des Gastgewerbesektors widerspiegelt. Die Hotelauslastungsraten erholten sich im Jahr 2023 auf jährlich rund 51,1 % und stützten damit höhere Speisen- und Getränkeeinnahmen innerhalb der Gastgewerbeimmobilien. Dieses Wachstum wird durch die Expansion von Indonesiens Hotelbestand von 16.685 Immobilien im Jahr 2013 auf 29.005 im Jahr 2023 unterstützt, was erhebliche neue Foodservice-Kapazitäten in integrierten Gastgewerbeumgebungen schafft. Einzelhandelsstandorte halten eine stabile Leistung durch Einkaufszentrumpartnerschaften aufrecht, während Reisestandorte von Flughafenerweiterungen und Entwicklungen von Verkehrsknotenpunkten profitieren, die den Passagierverkehr und die Verweildauer erhöhen.

Nach Servicetyp: Mitnahme gewinnt an Boden trotz Widerstandsfähigkeit des Vor-Ort-Verzehrs

Dienstleistungen für den Vor-Ort-Verzehr behaupten im Jahr 2025 den größten Marktanteil von 47,96 % und spiegeln indonesische kulturelle Präferenzen für gesellige Speiseerlebnisse und die Bedeutung von Restaurants als gemeinschaftliche Treffpunkte wider. Diese Widerstandsfähigkeit zeigt, dass trotz Trends zur digitalen Transformation physische Speiseerlebnisse für die indonesische Essenskultur zentral bleiben, insbesondere für Familienfeiern, Geschäftstreffen und gesellschaftliche Anlässe, die eine ausgedehnte Interaktionszeit erfordern. Betriebe für den Vor-Ort-Verzehr profitieren von höheren durchschnittlichen Transaktionswerten und Möglichkeiten für Zusatzverkäufe durch Getränkepaarungen, Vorspeisen und Dessertangebote, die Lieferformate nicht einfach replizieren können.

Mitnahme-Dienste verzeichnen mit einer CAGR von 12,98 % bis 2031 die stärkste Wachstumsdynamik, angetrieben durch Urbanisierung, Verkehrsüberlastung und sich wandelnde Lebensstilmuster, die Komfort und Zeiteffizienz priorisieren. Dieses Wachstum wird durch Indonesiens Position als größten Lebensmittelliefermarkt Südostasiens gestützt, wobei Plattformen wie GrabFood und GoFood nahtlose Bestell- und Zahlungsprozesse ermöglichen. Lieferdienste nehmen eine ergänzende Position ein und ermöglichen es Restaurants, ihre Reichweite über physische Standorte hinaus auszuweiten und gleichzeitig Verbraucher zu bedienen, die Komfort gegenüber dem Speiseerlebnis priorisieren. Die Servicetyp-Segmentierung spiegelt Indonesiens wirtschaftliche Entwicklung wider, wobei das Mitnahme-Wachstum auf städtische Gebiete konzentriert ist, wo Zeitdruck und Verkehrsbedingungen die Lieferung attraktiver machen als traditionellen Vor-Ort-Verzehr.

Wettbewerbslandschaft

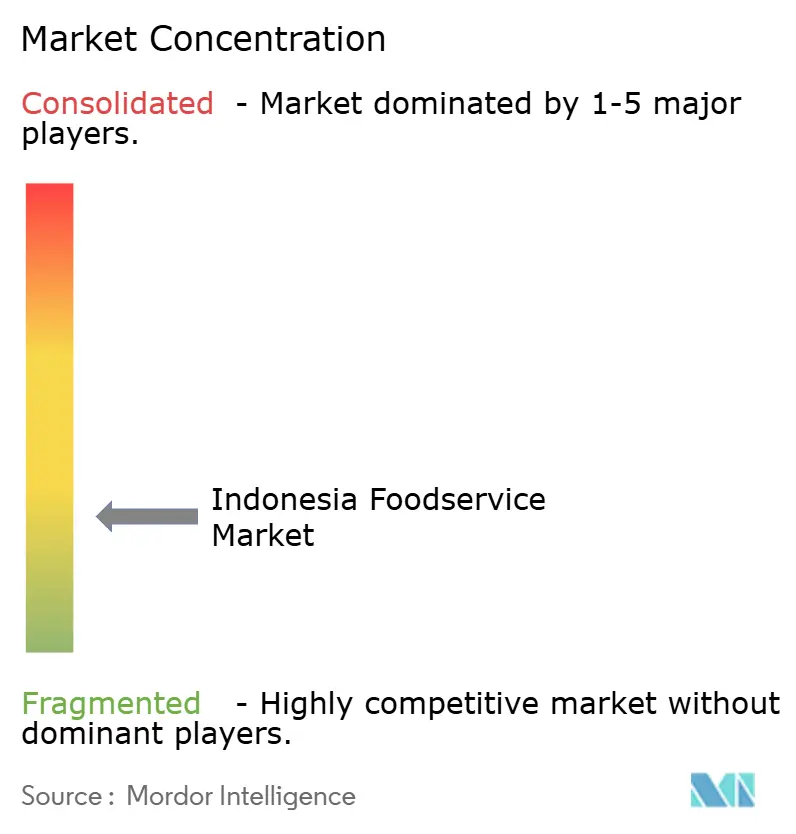

Der Indonesien Foodservice Markt weist eine erhebliche Fragmentierung auf, die sowohl etablierten Akteuren als auch Neueinsteigern Möglichkeiten bietet, Marktanteile durch differenzierte Positionierung und betriebliche Exzellenz zu gewinnen. Diese Fragmentierung spiegelt die vielfältigen Verbrauchersegmente des Marktes wider, die von preissensiblen Massenmarktkonsumenten bis hin zu wohlhabenden städtischen Essern reichen, die Premiumerlebnisse suchen. Internationale Ketten wie McDonald's, KFC und Pizza Hut behaupten durch Markenbekanntheit und standardisierte Betriebsabläufe prominente Positionen.

Lokale Ketten gewinnen durch aggressive Expansionsstrategien an Boden, wobei Kaffeespezialisten wie PT Bumi Berkah Boga (Kopi Kenangan) über 900 Outlets erreichen und die Tragfähigkeit inländischer Marken demonstrieren, die internationale Betriebsstandards mit lokalem Marktwissen verbinden. Strategische Muster in der Wettbewerbslandschaft betonen Technologieeinführung, Lieferintegration und Formatinnovation als wesentliche Differenzierungsmerkmale. Cloud-Kitchen-Betreiber nutzen Indonesiens robustes Lieferökosystem, um mehrere Marken von einzelnen Standorten aus zu bedienen, während traditionelle Restaurants in digitale Bestellsysteme und Treueprogramme investieren, um mit App-nativen Konzepten zu konkurrieren.

In unterversorgten geografischen Märkten bestehen Chancen, insbesondere in Ostindonesien und kleineren Städten, wo die Infrastrukturentwicklung neue Verbrauchersegmente mit wachsendem verfügbaren Einkommen schafft. Aufkommende Disruptoren umfassen Spezialitätenkaffee-Ketten, die über Java hinaus expandieren, gesundheitsorientierte Konzepte, die gesundheitsbewusste Verbraucher ansprechen, und hybride Formate, die Einzelhandels- und Foodservice-Elemente kombinieren. Die Wettbewerbsintensität wird durch niedrige Eintrittsbarrieren für unabhängige Betreiber verstärkt, aber eine erfolgreiche Skalierung erfordert ausgefeiltes Lieferkettenmanagement, Markenentwicklung und regulatorische Compliance-Fähigkeiten, die etablierteren Akteuren mit Zugang zu Kapital und betrieblichem Know-how zugutekommen.

Führende Unternehmen der Indonesien Foodservice-Branche

PT JCO Donut & Coffee

Inspire Brands, Inc.

Solaria Indonesia

Jiwa Group

The Wendy's Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Fore Coffee (PT Fore Kopi Indonesia) erweiterte seine Präsenz durch die Einführung von Fore Donut und eröffnete sein erstes Outlet im Supermal Karawaci in Tangerang, Java. Das Speiseangebot bei Fore Donut präsentierte Kreationen wie Pistachio Dreamin' und Berry Matcha sowie kaffeeinfundierte Optionen wie Butterscotch Than Never. Darüber hinaus umfasste das Menü lokale Variationen, darunter den Ayam Pop-Donut.

- Juli 2025: Chili's, der amerikanische Casual-Diner, eröffnete sein erstes Restaurant in Indonesien im Tribeca Central Park Mall in West-Jakarta. Mit einer Präsenz von über 1.600 Outlets in mehr als 30 Ländern beabsichtigte Chili's, sein charakteristisches großzügiges Portionsangebot und sein „preisgünstiges” Speiseerlebnis dem indonesischen Publikum vorzustellen.

- Januar 2025: Vietnams Pizza 4P's eröffnete sein erstes Outlet in Indonesien und markierte damit einen bedeutenden Schritt in der globalen Expansion der Marke. Das neue Geschäft befindet sich im Mori Tower in Jakarta und verfügt über umweltfreundliche Elemente wie handgewebte Wasserhyazinthen-Tapete, indigogefärbte Baumwollkissen und muscheleingebetteten Terrazzoboden.

Berichtsumfang des Indonesien Foodservice Marktes

Der Foodservice-Markt umfasst die Branche, die Unternehmen einschließt, die Mahlzeiten für den sofortigen Verzehr außerhalb des Hauses zubereiten und servieren. Der Indonesien Foodservice Markt ist nach Foodservice-Typ, Outlet, Standort und Servicetyp segmentiert. Nach Foodservice-Typ ist der Markt in Cafés und Bars, Cloud-Kitchens, Full-Service-Restaurants und Quick-Service-Restaurants unterteilt. Nach Outlet ist er in Ketten-Outlets und unabhängige Outlets unterteilt. Nach Standort ist er in Freizeit, Beherbergung, Einzelhandel, Standalone und Reise segmentiert. Nach Servicetyp ist er in Vor-Ort-Verzehr, Mitnahme und Lieferung aufgeteilt.

| Cafés und Bars | Nach Küche | Bars und Kneipen |

| Café | ||

| Saft-/Smoothie-/Dessert-Bars | ||

| Spezialitätenkaffee- und Teestuben | ||

| Cloud-Kitchen | ||

| Full-Service-Restaurants | Nach Küche | Asiatisch |

| Europäisch | ||

| Lateinamerikanisch | ||

| Nahöstlich | ||

| Nordamerikanisch | ||

| Sonstige Full-Service-Restaurant-Küchen | ||

| Quick-Service-Restaurants | Nach Küche | Bäckereien |

| Burger | ||

| Speiseeis | ||

| Fleischbasierte Küchen | ||

| Pizza | ||

| Sonstige Quick-Service-Restaurant-Küchen |

| Ketten-Outlets |

| Unabhängige Outlets |

| Freizeit |

| Beherbergung |

| Einzelhandel |

| Standalone |

| Reise |

| Vor-Ort-Verzehr |

| Mitnahme |

| Lieferung |

| Nach Foodservice-Typ | Cafés und Bars | Nach Küche | Bars und Kneipen |

| Café | |||

| Saft-/Smoothie-/Dessert-Bars | |||

| Spezialitätenkaffee- und Teestuben | |||

| Cloud-Kitchen | |||

| Full-Service-Restaurants | Nach Küche | Asiatisch | |

| Europäisch | |||

| Lateinamerikanisch | |||

| Nahöstlich | |||

| Nordamerikanisch | |||

| Sonstige Full-Service-Restaurant-Küchen | |||

| Quick-Service-Restaurants | Nach Küche | Bäckereien | |

| Burger | |||

| Speiseeis | |||

| Fleischbasierte Küchen | |||

| Pizza | |||

| Sonstige Quick-Service-Restaurant-Küchen | |||

| Nach Outlet | Ketten-Outlets | ||

| Unabhängige Outlets | |||

| Nach Standort | Freizeit | ||

| Beherbergung | |||

| Einzelhandel | |||

| Standalone | |||

| Reise | |||

| Nach Servicetyp | Vor-Ort-Verzehr | ||

| Mitnahme | |||

| Lieferung | |||

Marktdefinition

- FULL-SERVICE-RESTAURANTS - Eine Foodservice-Einrichtung, in der Kunden an einem Tisch Platz nehmen, einem Servicemitarbeiter ihre Bestellung aufgeben und am Tisch bedient werden.

- QUICK-SERVICE-RESTAURANTS - Eine Foodservice-Einrichtung, die Kunden Komfort, Schnelligkeit und Speisenangebote zu niedrigeren Preisen bietet. Kunden bedienen sich in der Regel selbst und tragen ihr Essen zu ihren Tischen.

- CAFÉS UND BARS - Eine Art Foodservice-Unternehmen, das Bars und Kneipen umfasst, die über eine Lizenz verfügen, alkoholische Getränke zum Verzehr zu servieren, Cafés, die Erfrischungen und leichte Speisen anbieten, sowie Spezialitätentee- und Kaffeestuben, Dessert-Bars, Smoothie-Bars und Saft-Bars.

- CLOUD-KITCHEN - Ein Foodservice-Unternehmen, das eine gewerbliche Küche ausschließlich zur Zubereitung von Speisen für die Lieferung oder Mitnahme nutzt, ohne Gäste für den Vor-Ort-Verzehr.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Weißer Thunfisch (Albacore) | Es handelt sich um eine der kleinsten Thunfischarten, die in sechs weltweit bekannten Beständen im Atlantik, Pazifik und Indischen Ozean sowie im Mittelmeer vorkommt. |

| Angus-Rindfleisch | Es ist Rindfleisch einer spezifischen Rinderrasse aus Schottland. Es bedarf einer Zertifizierung der Amerikanischen Angus-Vereinigung, um das Qualitätsmerkmal „Certified Angus Beef” zu erhalten. |

| Asiatische Küche | Sie umfasst Full-Service-Angebote in Restaurants, die Küchen aus Kulturen wie der chinesischen, indischen, koreanischen, japanischen, bengalischen, südostasiatischen usw. servieren. |

| Durchschnittlicher Bestellwert | Es ist der Durchschnittswert aller Bestellungen, die Kunden in einer Foodservice-Einrichtung aufgeben. |

| Speck | Es ist gesalzenes oder geräuchertes Fleisch vom Rücken oder den Seiten eines Schweins. |

| Bars und Kneipen | Es ist ein Trinklokal, das eine Lizenz besitzt, alkoholische Getränke zum Verzehr in den Räumlichkeiten zu servieren. |

| Black Angus | Es ist Rindfleisch einer schwarzhäutigen, hornlosen Rinderrasse. |

| BRC | Britisches Einzelhandelskonsortium (British Retail Consortium) |

| Burger | Es ist ein Sandwich, das aus einem oder mehreren gebratenen Rindfleischpattys besteht, die in einem aufgeschnittenen Brötchen oder Burgerbrötchen serviert werden. |

| Café | Es ist eine Foodservice-Einrichtung, die verschiedene Erfrischungen (hauptsächlich Kaffee) und leichte Mahlzeiten serviert. |

| Cafés und Bars | Es ist eine Art Foodservice-Unternehmen, das Bars und Kneipen umfasst, die über eine Lizenz verfügen, alkoholische Getränke zum Verzehr zu servieren, Cafés, die Erfrischungen und leichte Speisen anbieten, sowie Spezialitätentee- und Kaffeestuben, Dessert-Bars, Smoothie-Bars und Saft-Bars. |

| Cappuccino | Es ist ein italienisches Kaffeegetränk, das traditionell zu gleichen Teilen aus Doppelespresso, aufgeschäumter Milch und Milchschaum zubereitet wird. |

| CFIA | Kanadische Lebensmittelinspektionsbehörde (Canadian Food Inspection Agency) |

| Ketten-Outlet | Es bezeichnet eine Foodservice-Einrichtung, die Marken teilt, an mehreren Standorten betrieben wird, eine zentrale Verwaltung hat und standardisierte Geschäftspraktiken anwendet. |

| Hähnchenstreifen (Chicken Tender) | Es bezeichnet Hühnerfleisch, das aus den kleinen Brustmuskeln (Musculus pectoralis minor) eines Huhns gewonnen wird. |

| Cloud-Kitchen | Es ist ein Foodservice-Unternehmen, das eine gewerbliche Küche ausschließlich zur Zubereitung von Speisen für die Lieferung oder Mitnahme nutzt, ohne Gäste für den Vor-Ort-Verzehr. |

| Cocktail | Es ist ein alkoholisches Mischgetränk, das entweder aus einem einzelnen Spirituosen oder einer Kombination von Spirituosen besteht, gemischt mit anderen Zutaten wie Säften, aromatisierten Sirups, Tonic Water, Shrubs und Bitters. |

| Edamame | Es ist ein japanisches Gericht, das mit Sojabohnen zubereitet wird (geerntet bevor sie reifen oder hart werden) und in der Schote gekocht wird. |

| EFSA | Europäische Behörde für Lebensmittelsicherheit (European Food Safety Authority) |

| ERS | Wirtschaftsforschungsdienst des US-Landwirtschaftsministeriums (Economic Research Service of the USDA) |

| Espresso | Es ist eine konzentrierte Form von Kaffee, der in Shots serviert wird. |

| Europäische Küche | Sie umfasst Full-Service-Angebote in Restaurants, die Küchen aus Kulturen wie der italienischen, französischen, deutschen, englischen, niederländischen, dänischen usw. servieren. |

| FDA | Lebensmittel- und Arzneimittelbehörde (Food and Drug Administration) |

| Filet Mignon | Es ist ein Fleischstück, das vom dünneren Ende des Filets entnommen wird. |

| Flankensteak | Es ist ein Rindersteak, das von der Flanke geschnitten wird, die sich vor dem hinteren Viertel einer Kuh befindet. |

| Foodservice | Es bezeichnet den Teil der Lebensmittelbranche, der Unternehmen, Institutionen und Betriebe umfasst, die Mahlzeiten außerhalb des Hauses zubereiten. Er umfasst Restaurants, Schul- und Krankenhausmensen, Cateringunternehmen und viele andere Formate. |

| Frankfurter | Auch als Frankfurter oder Würstchen bekannt, ist es eine Art stark gewürzter Räucherwurst, die in Österreich und Deutschland beliebt ist. |

| FSANZ | Lebensmittelstandards Australien Neuseeland (Food Standards Australia New Zealand) |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst (Food Safety and Inspection Service) |

| FSSAI | Behörde für Lebensmittelsicherheit und -standards Indien (Food Safety and Standards Authority of India) |

| Full-Service-Restaurant | Es bezeichnet eine Foodservice-Einrichtung, in der Kunden an einem Tisch Platz nehmen, einem Servicemitarbeiter ihre Bestellung aufgeben und am Tisch bedient werden. |

| Geisterkitchen | Es bezeichnet eine Cloud-Kitchen. |

| GLA | Gesamtmietfläche (Gross Leasable Area) |

| Gluten | Es ist eine Familie von Proteinen, die in Getreidearten vorkommt, darunter Weizen, Roggen, Dinkel und Gerste. |

| Getreidegemästetes Rindfleisch | Es ist Rindfleisch von Rindern, die mit einer Diät aus Soja, Mais und anderen Zusatzstoffen gefüttert wurden. Getreidegemästeten Rindern können auch Antibiotika und Wachstumshormone verabreicht werden, um sie schneller zu mästen. |

| Grasgefüttertes Rindfleisch | Es ist Rindfleisch von Rindern, die ausschließlich mit Gras gefüttert wurden. |

| Schinken | Es bezeichnet Schweinefleisch vom Hinterbein eines Schweins. |

| HoReCa | Hotels, Restaurants und Cafés |

| Unabhängiges Outlet | Es bezeichnet eine Foodservice-Einrichtung, die mit einem einzigen Outlet betrieben wird oder als kleine Kette mit nicht mehr als drei Standorten strukturiert ist. |

| Saft | Es ist ein Getränk, das durch Extraktion oder Pressen der natürlichen Flüssigkeit aus Früchten und Gemüse gewonnen wird. |

| Lateinamerikanisch | Es umfasst Full-Service-Angebote in Restaurants, die Küchen aus Kulturen wie der mexikanischen, brasilianischen, argentinischen, kolumbianischen usw. servieren. |

| Latte | Es ist ein milchbasierter Kaffee, der aus einem oder zwei Espressoschüssen, aufgeschäumter Milch und einer dünnen Schicht Milchschaum besteht. |

| Freizeit | Es bezeichnet Foodservice-Angebote als Teil eines Freizeitunternehmens, wie Sportstadien, Zoos, Kinos und Museen. |

| Beherbergung | Es bezeichnet Foodservice-Angebote in Hotels, Motels, Pensionen, Ferienunterkünften usw. |

| Macchiato | Es ist ein Espresso-Kaffeegetränk mit einer kleinen Menge Milch, in der Regel aufgeschäumt. |

| Fleischbasierte Küchen | Dazu gehören Speisen wie gebratenes Hähnchen, Steak, Rippchen usw., bei denen Fleisch die primäre Zutat des Gerichts ist. |

| Nahöstliche Küche | Sie umfasst Full-Service-Angebote in Restaurants, die Küchen aus Kulturen wie der arabischen, libanesischen, iranischen, israelischen usw. servieren. |

| Mocktail | Es ist ein alkoholfreies Mischgetränk. |

| Mortadella | Es ist eine große italienische Wurst oder Aufschnitt aus fein gehacktem oder gemahlenem hitzegehärtetem Schweinefleisch, das mindestens 15 % kleine Schweinefettwürfel enthält. |

| Nordamerikanisch | Es umfasst Full-Service-Angebote in Restaurants, die Küchen aus Kulturen wie der amerikanischen, kanadischen, karibischen usw. servieren. |

| Pastrami | Es bezeichnet hochgewürztes geräuchertes Rindfleisch, das typischerweise in dünnen Scheiben serviert wird. |

| PDO | Geschützte Ursprungsbezeichnung (Protected Designation of Origin): Es ist der Name einer geografischen Region oder eines bestimmten Gebiets, das durch offizielle Vorschriften anerkannt ist, bestimmte Lebensmittel mit besonderen Eigenschaften in Bezug auf den Standort herzustellen. |

| Pepperoni | Es ist eine amerikanische Variante der würzigen Salami aus gepökeltem Fleisch. |

| Pizza | Es ist ein Gericht, das typischerweise aus flach ausgerolltem Brotteig besteht, der mit einer herzhaften Mischung, meist bestehend aus Tomaten und Käse, sowie häufig weiteren Belägen bestrichen und gebacken wird. |

| Primäre Teilstücke | Es bezeichnet die Hauptabschnitte des Schlachtkörpers. |

| Quick-Service-Restaurant | Es bezeichnet eine Foodservice-Einrichtung, die Kunden Komfort, Schnelligkeit und Speisenangebote zu niedrigeren Preisen bietet. Kunden bedienen sich in der Regel selbst und tragen ihr Essen zu ihren Tischen. |

| Einzelhandel | Es bezeichnet eine Foodservice-Einrichtung in einem Einkaufszentrum, Einkaufskomplex oder einem gewerblichen Immobiliengebäude, in dem auch andere Unternehmen tätig sind. |

| Salami | Es ist eine gepökelte Wurst aus fermentiertem und luftgetrocknetem Fleisch. |

| Gesättigtes Fett | Es ist eine Art Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder eingelegt sein kann und meist in eine Hülle gefüllt wird. |

| Jakobsmuschel | Es ist eine essbare Meeresfrüchte-Muschel (Weichtier) mit einer gerippten, zweiteiligen Schale. |

| Seitan | Es ist ein pflanzlicher Fleischersatz aus Weizengluten. |

| Selbstbedienungskiosk | Es bezeichnet ein Self-Order-Point-of-Sale-System (POS-System), über das Kunden ihre Bestellungen an Kiosken aufgeben und bezahlen, was einen vollständig kontaktlosen und reibungslosen Service ermöglicht. |

| Smoothie | Es ist ein Getränk, das zubereitet wird, indem alle Zutaten in einem Behälter verarbeitet werden, ohne das Fruchtfleisch zu entfernen. |

| Spezialitätenkaffee- und Teestuben | Es bezeichnet eine Foodservice-Einrichtung, die ausschließlich verschiedene Tee- oder Kaffeesorten serviert. |

| Standalone | Es bezeichnet Restaurants, die über eine eigenständige Infrastruktur verfügen und nicht mit einem anderen Unternehmen verbunden sind. |

| Sushi | Es ist ein japanisches Gericht aus zubereitetem Essig-Reis, üblicherweise mit etwas Zucker und Salz, begleitet von verschiedenen Zutaten wie Meeresfrüchten – oft roh – und Gemüse. |

| Reise | Es bezeichnet Foodservice-Angebote wie Flugzeugessen, Speisen in Fernzügen und Foodservice auf Kreuzfahrtschiffen. |

| Virtuelle Küche | Es bezeichnet eine Cloud-Kitchen. |

| Wagyu-Rindfleisch | Es ist Rindfleisch von einer von vier Rassen japanischer schwarzer oder roter Rinder, die für ihr stark marmoriertes Fleisch geschätzt werden. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in Nominalwerten. Die Inflation wird beim durchschnittlichen Bestellwert berücksichtigt und entsprechend den vorhergesagten Inflationsraten in den jeweiligen Ländern prognostiziert.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen