Sonnenbrillenmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 23.01 Milliarden US-Dollar |

| Marktgröße (2031) | 31.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.18% CAGR |

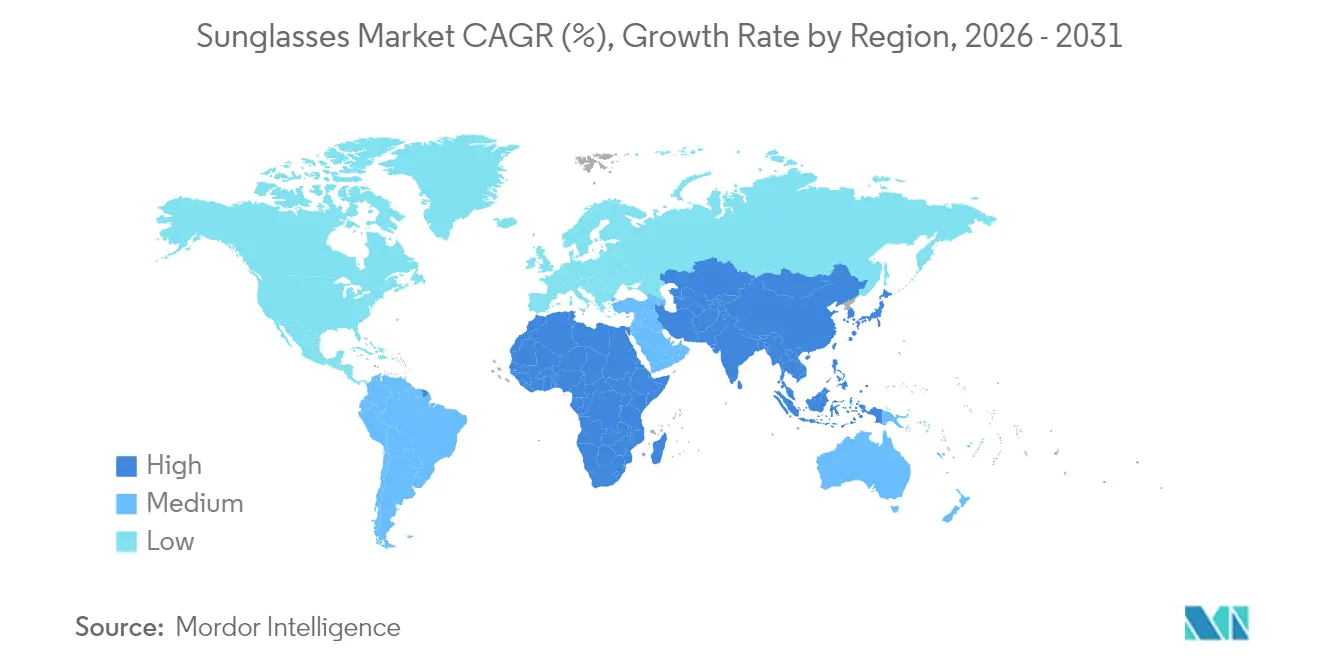

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

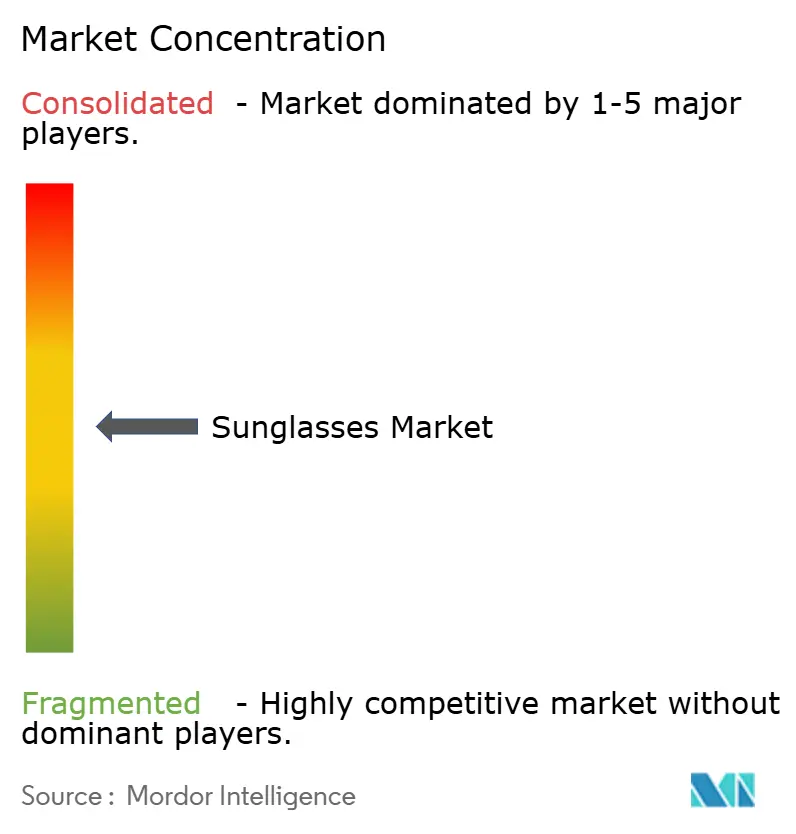

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Sonnenbrillenmarkt-Analyse von Mordor Intelligence

Die Größe des Sonnenbrillenmarkts im Jahr 2026 wird auf 23,01 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 21,67 Milliarden USD, mit Projektionen für 2031 von 31,06 Milliarden USD, was einem Wachstum von 6,18 % CAGR über den Zeitraum 2026–2031 entspricht. Die Premiumisierung beschleunigt sich, da Verbraucher Augenschutz mit Wohlbefinden, Stil und digitaler Vernetzung verbinden, anstatt ihn lediglich als einfachen Sonnenschutz zu betrachten. Technologiegestützte Modelle veranlassen etablierte Unternehmen und Start-ups, die Grenzen von Forschung und Entwicklung zu erweitern. Regionale Unterschiede prägen ebenfalls die Chancen; Nordamerika trägt den größten Umsatzanteil bei, während Asien-Pazifik die schnellsten Stückzahlzuwächse verzeichnet, da Mittelschichtgruppen Aspirationsmarken übernehmen. Inmitten dieser Treiber erhöhen Nachhaltigkeitsverpflichtungen führender Hersteller die Materialstandards und schaffen neue Differenzierungshebel durch biobasiertes Acetat, recycelte Polymere und transparente Lieferketten.

Wichtigste Erkenntnisse des Berichts

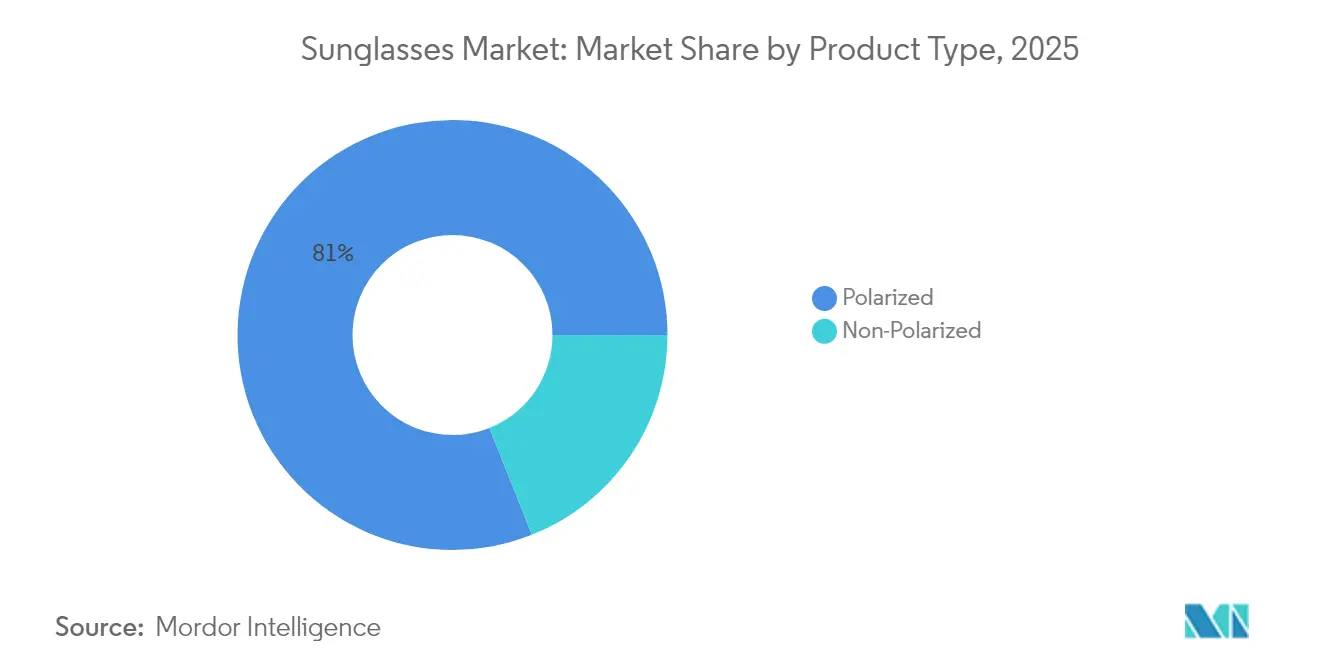

- Nach Produkttyp hielten polarisierte Sonnenbrillen im Jahr 2025 einen Marktanteil von 81,02 % am Sonnenbrillenmarkt, während nicht-polarisierte Varianten mit einer CAGR von 6,68 % bis 2031 expandieren

- Nach Endnutzer entfielen im Jahr 2025 54,21 % des Sonnenbrillenmarkts auf Frauen, während für das Kindersegment eine CAGR von 6,27 % bis 2031 prognostiziert wird

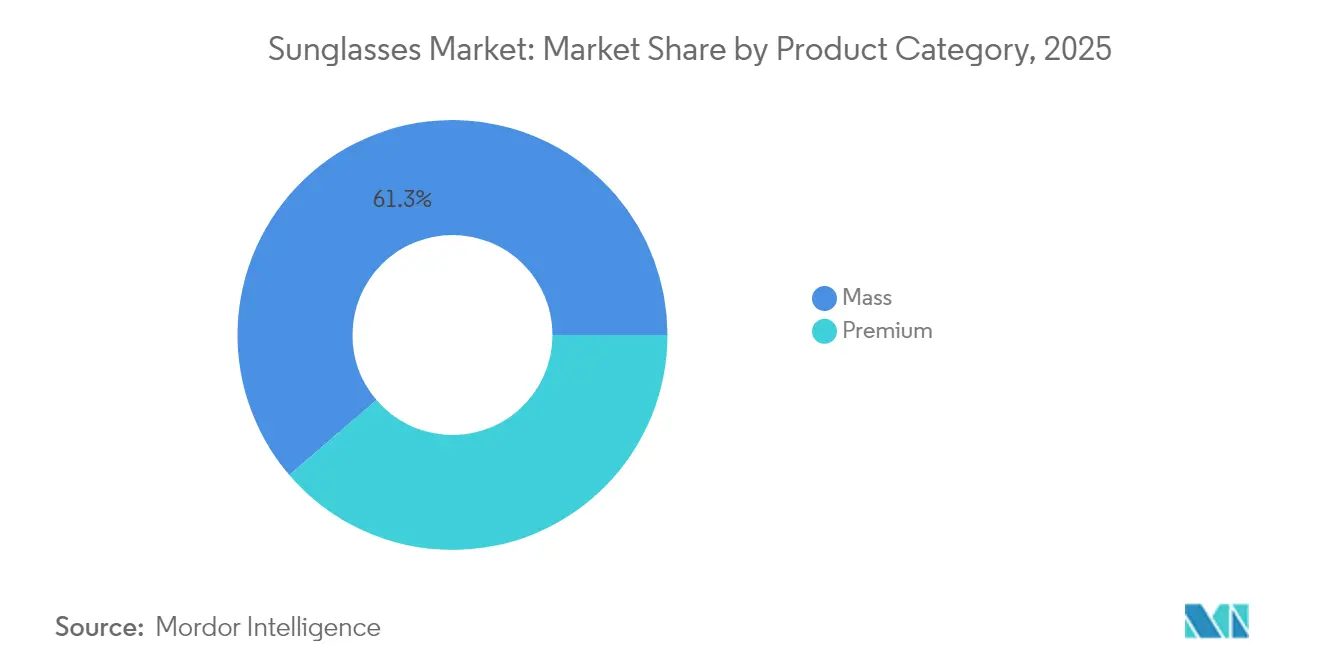

- Nach Produktkategorie erfassten Massenangebote 61,28 % des Umsatzes im Jahr 2025, und Premiumlinien werden voraussichtlich eine CAGR von 7,05 % bis 2031 verzeichnen

- Nach Vertriebskanal erwirtschafteten stationäre Geschäfte 74,35 % des Umsatzes im Jahr 2025, und Online-Plattformen sind auf dem Weg zu einer CAGR von 8,33 % bis 2031

- Geografisch gesehen hatte Nordamerika im Jahr 2025 einen Marktanteil von 32,30 %, während Asien-Pazifik voraussichtlich mit einer CAGR von 7,45 % bis 2031 wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Sonnenbrillenmarkt-Trends und Einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Verbraucherbewusstsein für UV-Schutz und Augengesundheit | +1.2% | Nordamerika und Europa führend, globale Ausbreitung | Mittelfristig (2–4 Jahre) |

| Modetrends und schnelle Produktzyklen | +1.5% | Global, ausgeprägt in Städten des Asien-Pazifik-Raums | Kurzfristig (≤ 2 Jahre) |

| Markenbekanntheit und Einfluss von Prominenten und sozialen Medien | +0.9% | Nordamerika und Europa als Schwerpunkte | Kurzfristig (≤ 2 Jahre) |

| Zunahme von Outdoor-Aktivitäten und Sportbeteiligung | +1.1% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Nachfrage nach umweltfreundlichen biobasierten Rahmenmaterialien | +0.7% | Europa und Nordamerika führend, Asien-Pazifik aufsteigend | Langfristig (≥ 4 Jahre) |

| Innovation in der Linsentechnologie | +1.0% | Global, schnellere Übernahme in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Verbraucherbewusstsein für UV-Schutz und Augengesundheit

Gesundheitsbewusste Verbraucher betrachten Sonnenbrillen zunehmend als wesentliche medizinische Hilfsmittel und nicht mehr als bloße Modezubehörteile, was zu einem Anstieg im Premiumsegment führt. Die FDA klassifiziert Sonnenbrillen als Medizinprodukte der Klasse I gemäß 21 CFR 886.5842 und schreibt stoßfeste Gläser sowie spezifische Kennzeichnungsstandards vor, was diese Wahrnehmung verstärkt. Gleichzeitig gewährleisten die ISO-Normen 12312-1:2022 einen 100-prozentigen UV-Schutz und definieren Transmissionskategorien, die Qualitätsmaßstäbe setzen, die dabei helfen, echte Produkte von Fälschungen zu unterscheiden. Eine Studie des Vision Council aus dem Jahr 2024 ergab, dass zwar nur 11 % der Erwachsenen sportspezifische Brillen besitzen[1]Quelle: The Vision Council, "The Vision Council Releases Focused Insights Report in Advance of National Sunglasses Day", visioncouncil.org, diese jedoch eine hohe Zufriedenheit ausdrücken, insbesondere beim Wandern und Radfahren. Diese Diskrepanz verdeutlicht eine erhebliche ungenutzte Nachfrage, da Verbraucher von generischen Brillen zu spezialisiertem Schutz wechseln. Darüber hinaus bietet das regulatorische Umfeld nicht nur einen Wettbewerbsvorteil für konforme Hersteller, sondern errichtet auch Barrieren gegen minderwertige Importe. Da Verbraucher sich zunehmend über UV-Schutz und Augengesundheit bewusst werden, entwickeln sich Sonnenbrillen von bloßen Modeobjekten zu wichtigen Gesundheitsprodukten, was die Marktnachfrage ankurbelt, Innovationen fördert und die Verbraucherbasis erweitert.

Modetrends und schnelle Produktzyklen

Luxus-Sonnenbrillenmarken nutzen Prominentenpartnerschaften und den Einfluss sozialer Medien, um Stilwechsel zu beschleunigen und traditionelle Saisonzyklen zu verkürzen. Für die Generation Z stellen Sonnenbrillen zugänglichen Luxus dar, was eine konsistente Nachfrage das ganze Jahr über antreibt, die über die typische Sommersaison hinausgeht. Die Olympischen Spiele in Paris lösten einen Anstieg der Nachfrage nach sportlichen Sonnenbrillen aus, wobei Oakley während der Veranstaltung einen bemerkenswerten Anstieg der Suchanfragen um 140 % verzeichnete. Diese schnelle Trendentwicklung schafft Herausforderungen im Bestandsmanagement für Einzelhändler, belohnt jedoch Marken, die in der Lage sind, Laufstegtrends schnell in die Massenproduktion umzusetzen. Modebewusste Verbraucher suchen zunehmend nach limitierten Auflagen und kollaborativen Veröffentlichungen, was traditionelle Unternehmen im Brillenmarkt dazu zwingt, Fast-Fashion-Strategien zu übernehmen. Die sich entwickelnden Modetrends und beschleunigten Produktzyklen verwandeln Sonnenbrillen in schnell bewegliche Konsummodegüter, fördern häufige Käufe, begünstigen Innovationen und erweitern die globale Marktreichweite.

Markenbekanntheit und Einfluss von Prominenten und sozialen Medien

Social-Media-Plattformen haben das Sonnenbrillenmarketing von saisonalen Impulsen hin zu einer kontinuierlichen Markenbindung verlagert, insbesondere mit Fokus auf jüngere Zielgruppen. Heute erfordern Prominentenempfehlungen eine echte Integration statt bloßer Produktplatzierung, angesichts der erhöhten Aufmerksamkeit der Verbraucher gegenüber der Authentizität von Influencern. Unternehmen wie Warby Parker haben den Weg bei der Einführung von virtueller Anprobetechnologie geebnet, was den Kaufprozess erleichtert und gleichzeitig die Markenbindung über digitale Kanäle sicherstellt. Funktionen auf Instagram und TikTok ermöglichen direkte Käufe, umgehen konventionelle Einzelhandelskanäle und gestalten Wettbewerbslandschaften neu. Diese Entwicklung begünstigt Marken mit einer starken digitalen Präsenz und stellt traditionelle Modelle, die auf den Großhandel angewiesen sind, vor Herausforderungen. Influencer-Marketing wird von Verbrauchern oft als authentischer und vertrauenswürdiger wahrgenommen als traditionelle Werbung, was die Markentreue fördert und Wiederholungskäufe antreibt. Die effektive Nutzung von Prominentenempfehlungen und sozialen Medien steigert die Markensichtbarkeit, schafft emotionale Verbindungen zu Zielgruppen und erzeugt eine starke Marktnachfrage nach Sonnenbrillen.

Zunahme von Outdoor-Aktivitäten und Sportbeteiligung

Die wachsende Beliebtheit von Outdoor-Aktivitäten wie Wandern, Radfahren und Skifahren treibt die Nachfrage nach Hochleistungsbrillen an. Diese Produkte bieten UV-Schutz, minimieren Blendung und verbessern die Sicht bei intensiven Aktivitäten. Laut der Sports and Fitness Industry Association beteiligten sich im Jahr 2024 58,6 % der US-amerikanischen Bevölkerung an Outdoor-Sportarten[2]Quelle: Sports and Fitness Industry Association, "2025 Sports, Fitness, and Leisure Activities Topline Participation Report", sfia.org. Gelegenheitsabenteurer bevorzugen zunehmend vielseitige Gläser, die sich nahtlos von täglichen Pendelfahrten bis hin zu Wochenendwanderungen anpassen, was die Nachfrage nach Mehrzweckbrillen mit Blendschutzbehandlungen und langlebigen Fassungen ankurbelt. Sportbekleidungsmarken, die in die Brillenlizenzierung expandieren, nutzen Cross-Merchandising-Möglichkeiten. Durch die Einbeziehung farblich abgestimmter Designs und Athletenempfehlungen steigern sie effektiv den Umsatz. Da sich Freizeitaktivitäten diversifizieren, müssen Kategorien Angebote nach Aktivitätsintensität segmentieren und Funktionen entsprechend anpassen. Diese sich verändernden Dynamiken treiben das Wachstum des globalen Sonnenbrillenmarkts voran, im Einklang mit der wachsenden Beliebtheit von Outdoor- und Sportaktivitäten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von Fälschungsprodukten | -0.8% | Hotspots in Asien-Pazifik, Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Bestandsüberhang und Stilveralterung | -0.5% | Modeorientierte Regionen | Kurzfristig (≤ 2 Jahre) |

| Aufkommen alternativer Korrektionslösungen | -0.4% | Global | Mittelfristig (2–4 Jahre) |

| Regulatorische Überprüfung von Blaulichtschutzansprüchen | -0.5% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von Fälschungsprodukten

Gefälschte Sonnenbrillen untergraben das legitime Marktwachstum, indem sie minderwertigen UV-Schutz bieten und gleichzeitig die Ästhetik von Premiummarken imitieren. Gemeldete Fälschungsfälle im E-Commerce in Italien beliefen sich im Jahr 2023 auf 509, laut dem „Innenministerium Italiens[3]Quelle: Innenministerium Italiens, "Kriminalanalysedienst", governo.it. Gefälschte Produkte erfüllen in der Regel nicht die ISO-Normen 12312-1:2022 für UV-Schutz und Stoßfestigkeit, was Verbrauchersicherheitsrisiken schafft, die die Glaubwürdigkeit der Kategorie beschädigen. E-Commerce-Plattformen haben zunehmend Schwierigkeiten, Vorschriften durchzusetzen, da Fälscher ihre Fähigkeit verbessern, authentische Verpackungen und Dokumentationen zu replizieren. Schwellenmärkte, die durch eine höhere Preissensibilität gekennzeichnet sind, sind besonders anfällig, da Verbraucher eher dazu neigen, gefälschte Alternativen zu kaufen. Die weit verbreitete Präsenz gefälschter Sonnenbrillen gefährdet nicht nur die Verbrauchersicherheit, sondern begrenzt auch die Wachstumschancen für legitime Marken. Diese Marktfragmentierung führt minderwertige Produkte ein und schadet dem Gesamtruf und der Rentabilität der Branche.

Bestandsüberhang und Stilveralterung

Da sich Modezyklen beschleunigen, kämpfen Einzelhändler mit dem Bestandsmanagement und haben Schwierigkeiten, die Langlebigkeit von Stilen und optimale Lagerbestände vorherzusagen. Fast-Fashion-Dynamiken verkleinern traditionelle saisonale Planungsfenster und zwingen Einzelhändler, sich auf Stile festzulegen, bevor sich die Verbraucherpräferenzen festigen. Der Luxus-Sonnenbrillenmarkt mit seinem Fokus auf limitierte Auflagen und kollaborative Veröffentlichungen verschärft diese Herausforderung, da Marken Exklusivität gegen Volumenbedarf abwägen. Während digital-native Marken wie Warby Parker diese Gewässer durch Direct-to-Consumer-Modelle und datengesteuerte Nachfrageprognosen geschickt navigieren, sind traditionelle Unternehmen, die auf den Großhandel angewiesen sind, anfälliger. Mittelständische Marken, die im Kreuzfeuer gefangen sind, stehen vor erhöhten Herausforderungen: Sie besitzen weder das Luxus-Prestige, um Premiumpreise zu erzielen, noch die Massenmarktreichweite, um Bestandsverluste zu absorbieren. Diese Situation wird in Regionen mit ausgeprägten saisonalen Schwankungen weiter erschwert, wo unverkaufte Sommerware schwer anderweitig abzusetzen ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Stärke polarisierter Gläser, Dynamik nicht-polarisierter Gläser

Die Kategorie der polarisierten Sonnenbrillen erzielte im Jahr 2025 einen Umsatzanteil von 81,02 % aufgrund der überlegenen Blendminderung, von der Fahrer, Angler und Schneesportler profitieren. Innerhalb dieses Segments des Sonnenbrillenmarkts verankert die Übernahme durch professionelle Athleten und sicherheitsbewusste Autofahrer eine stabile Nachfrage. Nicht-polarisierte Gläser prognostizieren jedoch eine CAGR von 6,68 % (2026–2031) und übertreffen damit den breiteren Sonnenbrillenmarkt. Das Wachstum resultiert aus Modehäusern, die farbgenaue Gläser bevorzugen, um die Fassungskunst und die Ästhetik sozialer Medien zu präsentieren. Käufer der Generation Z in städtischen Umgebungen betrachten Sonnenbrillen oft als austauschbares Zubehör und kaufen auf der Grundlage stilistischer Neuheit statt optischer Leistung. Hersteller sichern sich ab, indem sie austauschbare Glässätze anbieten, die es Nutzern ermöglichen, zwischen polarisierten und Standardoptionen zu wechseln, und so Wert über verschiedene Präferenzgruppen hinweg erfassen.

Ästhetische Freiheit bleibt der stärkste Reiz nicht-polarisierter Gläser, da Tönnungsgleichmäßigkeit kräftige Fassungspaletten und Glasverläufe unterstützt. Designer nutzen diese Flexibilität, um limitierte Auflagen in Abstimmung mit Streetwear-Kollaborationen herauszubringen. Unterdessen fügen Anbieter polarisierter Gläser Spiegelbeschichtungen, hydrophobe Schichten und Rezeptkompatibilität hinzu, um Preisaufschläge zu erhalten und der Kommodifizierung entgegenzuwirken. Marketingnarrative positionieren polarisierte Produkte zunehmend als funktionale Werkzeuge für aktive Lebensstile, während nicht-polarisierte Modelle als Statement-Pieces präsentiert werden, die saisonale Garderoben ergänzen.

Nach Endnutzer: Frauen dominieren, Kinder holen auf

Frauen repräsentierten im Jahr 2025 54,21 % der Käufe, eine Führungsposition, die auf eine höhere Ersatzkadenz und modebewussten Konsum zurückzuführen ist. Weibliche Käufer stellen oft Kollektionen für verschiedene Anlässe zusammen, was den Besitz mehrerer Paare fördert. Treueprogramme und auf Stilratgeber zugeschnittenes Influencer-Marketing festigen Wiederholungszyklen weiter. Umgekehrt wird das Kindersegment mit einer CAGR von 6,27 % (2026–2031) wachsen, da Kinderärzte auf die Risiken früher UV-Exposition hinweisen. Da Eltern der vorbeugenden Augengesundheit Priorität einräumen, betonen Markenkinderlinien splitterresistente Gläser und hypoallergene Materialien.

Damenkategorien integrieren zunehmend verstellbare Nasenpads und leichte Verbundwerkstoffe, um den Tragekomfort zu verbessern, da viele weibliche Verbraucher Sonnenbrillen zusammen mit Kosmetika oder Kopfbedeckungen tragen. Die Nachfrage bei Männern tendiert zu sport-spezifischen oder technologieintensiven Modellen, bleibt jedoch stabil statt explosiv. Kindgerechtes Merchandising kombiniert Sonnenbrillen oft mit thematischer Bekleidung in Einzelhandelssets und regt Impulskäufe an der Kasse an. Lizenzen mit beliebten Animationsfranchises verstärken die Attraktivität ebenfalls, ohne Sicherheitsstandards zu beeinträchtigen.

Nach Produktkategorie: Massenvolumen, Premiumaufschwung

Massenprodukte behielten im Jahr 2025 einen Anteil von 61,28 %, gestützt durch Erschwinglichkeit und breite Einzelhandelspräsenz. Wertorientierte Verbraucher, insbesondere in Schwellenländern, bevorzugen robuste Konstruktionen, die einen grundlegenden UV-Schutz zu zugänglichen Preisen versprechen. Premiumlinien, die eine CAGR von 7,05 % (2026–2031) verzeichnen, profitieren von steigendem verfügbarem Einkommen und Aspirationsgeschenken. Hochwertige Kollektionen heben handpoliertes Acetat, Titanscharniere und proprietäre Glasformeln hervor. Technologieintegration, wie Sprachassistenten oder Head-up-Display-Projektionen, rechtfertigt weiter erhöhte Preisstufen.

Massenhersteller optimieren Skaleneffekte durch die Zentralisierung der Produktion in kostengünstigen Regionen und die Konsolidierung der Rohstoffbeschaffung. Die Verpackung erfüllt weiterhin die FDA-Kennzeichnungsanforderungen für Stoßfestigkeit, sodass funktionale Zusicherungen glaubwürdig bleiben. Premiumhersteller investieren in Boutique-Ladengestaltungen, Concierge-Reparaturen und individuelle Gravurdienstleistungen, um den Erlebniswert zu stärken. Nachhaltigkeitszertifizierungen wie Bio-Acetat-Auszeichnungen liefern eine zusätzliche Erzählebene, die bei wohlhabenden, umweltbewussten Käufern Anklang findet.

Nach Vertriebskanal: Ladenerlebnis, digitaler Aufschwung

Stationäre Geschäfte erwirtschafteten im Jahr 2025 74,35 % des Umsatzes, da Anprobemöglichkeiten und Glassanpassungen weiterhin die Konversion beeinflussen. Stationäre Geschäfte ermöglichen auch professionelle Anpassungen für Korrektionseinsätze und Fassungsausrichtung – Dienstleistungen, die Online-Plattformen imitieren, aber nicht vollständig ersetzen können. Dennoch wachsen E-Commerce-Kanäle mit einer CAGR von 8,33 % (2026–2031), unterstützt durch Augmented-Reality-Größenwerkzeuge und unkomplizierte Rückgaben, die Zögern mindern. Omnichannel-Betreiber wie Warby Parker integrieren Terminbuchung, Abholung im Geschäft und mobile Zahlungslinks, um Kanalgrenzen zu verwischen.

Stationäre Einzelhändler rüsten die Ladendiagnostik mit digitalen Glasscannern und Stilempfehlungskiosken auf und steigern so die wahrgenommene Fachkompetenz. Showroom-Modelle, bei denen Verbraucher Muster begutachten und fertige Paare nach Hause geliefert bekommen, reduzieren Lagerhaltungskosten und bewahren dennoch Erlebniskontaktpunkte. Eine wachsende Filialanzahl und eine breite geografische Abdeckung helfen führenden Akteuren, den stationären Umsatz weltweit zu steigern. So betrieb EssilorLuxottica beispielsweise im September 2023 3.834 Unternehmensgeschäfte in Nordamerika, davon 1.661 Sunglasses-Hut-Standorte, was die anhaltende Bedeutung der stationären Einzelhandelspräsenz im Sonnenbrillenmarkt unterstreicht. Online-Shops sammeln umfangreiche Browsing-Analysen, die Designiterationen und personalisiertes E-Mail-Marketing speisen und den Lebenszeitwert steigern. Regulatorische Leitlinien, die stoßfeste Offenlegungen vorschreiben, gelten gleichermaßen für alle Kanäle und fördern eine konsistente Qualitätskommunikation.

Geografische Analyse

Im Jahr 2025 trug Nordamerika 32,30 % des globalen Umsatzes bei, unterstützt durch robuste Gesundheitsaufklärungsbemühungen, eine aktive Outdoor-Freizeitkultur und die Einhaltung regulatorischer Standards wie 21 CFR 886.5842, wie von der FDA festgestellt. Haushalte ersetzen regelmäßig zerkratzte oder verlorene Paare, was einen konsistenten Stückzahlumschlag gewährleistet. Die Nachfrage nach korrektionsfähigen Sonnenbrillen steigt, da die alternde Bevölkerung nach Lösungen sucht, die Sehkorrektur mit Blendschutz kombinieren. Einzelhändler steigern die Gewinnmargen durch die Einbeziehung von Versicherungsabrechnungen. Darüber hinaus halten Branchenverbände das öffentliche Interesse durch ihre jährlichen Kampagnen zum Nationalen Sonnenbrillen-Tag auch in den kälteren Monaten aufrecht.

Asien-Pazifik wird voraussichtlich bis 2031 eine CAGR von 7,45 % verzeichnen, die schnellste unter allen Regionen. Die steigende Kaufkraft der Mittelschicht korreliert mit rascher Urbanisierung, bei der sich Modeeinflüsse über soziale Medien verbreiten. Die Nähe zur Fertigung ermöglicht es Marken, trendreaktive Mikrochargen auszuführen, Lieferketten zu verkürzen und Einstandskosten zu senken. Die Verbreitung von Fälschungen bleibt jedoch ein Gegenwind, der das Verbrauchervertrauen untergräbt und die Margen legitimer Marken komprimiert. Die Regierungen Chinas und Indiens haben gemeinsame Durchsetzungsmaßnahmen mit Zollbehörden begonnen, um minderwertige Importe abzufangen, aber die Überwachung digitaler Marktplätze hinkt noch hinterher. Europa verbindet Erbe, Luxus, Nachhaltigkeitsführerschaft und harmonisierte CE-Regeln, die den grenzüberschreitenden Handel vereinfachen. Marken nutzen jahrhundertealte Designtraditionen aus Italien und Frankreich, um eine Premiumpositionierung zu rechtfertigen. Umweltvorschriften fördern die schnelle Übernahme von recycelten Nylongläsern und biobasierten Fassungen, was mit den Werten jüngerer Käufer übereinstimmt. Optikketten in Deutschland und den nordischen Ländern pilotieren Recyclingprogramme, die Rabatte gegen zurückgegebene Altfassungen tauschen und Kreislaufwirtschaftspraktiken verankern.

Südamerika sowie der Nahe Osten und Afrika bleiben unterversorgt, aber vielversprechend. Wirtschaftliche Volatilität unterdrückt gelegentlich diskretionäre Käufe, aber eine verbesserte Vertriebsinfrastruktur erweitert den Zugang. Duty-Free-Zonen an internationalen Flughäfen fungieren als Erprobungshotspots, an denen Reisende Premiummodelle ausprobieren, bevor sie im Inland verfügbar sind. Marken, die lokale Montagekooperationen eingehen, können Importzölle umgehen und das Fälschungsrisiko durch Verkürzung der Liefervorlaufzeiten reduzieren.

Regulatorisches Umfeld

Sonnenbrillen werden durch Produktsicherheits-, Kennzeichnungs- und Leistungsstandards geprägt, die sich auf Designspezifikationen und den Marktzugang auswirken. In den Vereinigten Staaten fallen nicht verschreibungspflichtige Sonnenbrillen unter die Aufsicht der FDA und müssen die Anforderungen an bruchfeste Gläser und Kennzeichnung gemäß 21 CFR 801.410 erfüllen, was als grundlegender Compliance-Prüfpunkt für Massen- und Premiummarken dient, die über optische Fachgeschäfte und Einzelhandelskanäle verkaufen.

Weltweit ist ISO 12312-1:2022 eine wichtige technische Referenz für allgemein genutzte (afokale) Sonnenbrillen, die Anforderungen an den Schutz vor Sonnenstrahlung festlegt und Kategorien der Lichtdurchlässigkeit definiert, die in verbraucherorientierten Angaben verwendet werden. In Europa wird die harmonisierte Übernahme durch regionale Umsetzungen wie BS EN ISO 12312-1:2022+A11:2024 (veröffentlicht im Oktober 2024) unterstützt, und Hersteller sehen sich auch mit substanzbezogenen Sicherheitsanforderungen für hautkontaktierende Materialien konfrontiert, was die Kontrollen bei Inputs (zum Beispiel Acetatmischungen, Beschichtungen und Weichmacher) verschärft und die Differenzierung durch verifizierte Qualität und Rückverfolgbarkeit unterstützt.

Wettbewerbslandschaft

Der globale Sonnenbrillenmarkt ist mäßig konzentriert, mit wichtigen Akteuren wie EssilorLuxottica SA, Safilo Group S.p.A., Kering SA, Marcolin SpA und De Rigo Vision S.p.A. EssilorLuxottica, an der Spitze, kontrolliert synergistisch Glaswissenschaft, Fassungsdesign und Großhandelsvertrieb und verfügt über ein Netz von über 18.000 Geschäften. Dieser integrierte Ansatz verleiht dem Konzern nicht nur Einfluss auf Rohstofflieferanten, sondern stärkt auch seine Marketingkraft und erhält ikonische Franchises wie Ray-Ban und Oakley. Darüber hinaus beschleunigt die vertikale Integration die Einführung von Innovationen wie Transitions Gen S, indem Iterationszyklen durch interne Forschung und Einzelhandels-Feedback-Schleifen verkürzt werden.

Kering Eyewear, Safilo Group, Marcolin und De Rigo Vision verwalten durch Lizenzvereinbarungen angesehene Modelabels und wandeln Markenwert in lukrative Brillenlizenzen um. Mittelgroße Spezialisten schaffen sich Nischen mit handwerklicher Fertigung oder Leistungsfokus. Direct-to-Consumer-Neulinge nutzen agile Online-Plattformen, um erschwingliche Designs anzubieten, und verwenden soziale Einblicke, um Farbvarianten und Formen zu verfeinern. Während das Aufkommen von Smart Glasses Technologieunternehmen ins Spiel bringt, behalten etablierte Optikakteure einen Wettbewerbsvorteil durch ihre optische Qualitätskompetenz und ihr regulatorisches Wissen – Bereiche, in denen Unterhaltungselektronikunternehmen oft scheitern.

Führende Akteure im Brillenmarkt setzen Strategien wie Produkteinführungen, Partnerschaften, Expansionen sowie Fusionen und Übernahmen ein, um ihren Marktanteil zu stärken. So machte Kering Eyewear im Juni 2025 Schlagzeilen mit der Übernahme des italienischen Herstellers Lenti, einem Schritt zur Erweiterung seiner Produktionskapazität. Solche strategischen Manöver vertiefen nicht nur die Fertigungskapazitäten, sondern verringern auch die Abhängigkeit von Drittlieferanten, bieten einen Puffer gegen Währungsschwankungen und schützen geistiges Eigentum. Parallel dazu bereichert Safilos jahrzehntelange Lizenzvereinbarung mit Victoria Beckham nicht nur sein Luxusportfolio, sondern unterstreicht auch die anhaltende Tragfähigkeit der Multi-Marken-Lizenzierung, insbesondere wenn die vertikale Integration wirtschaftliche Herausforderungen mit sich bringt. Die Wettbewerbslandschaft wird somit durch das empfindliche Gleichgewicht zwischen agilem kreativem Design und den Anforderungen der kapitalintensiven Produktion geprägt.

Marktführer der Sonnenbrillenbranche

EssilorLuxottica SA

Safilo Group S.p.A.

Kering SA

De Rigo Vision S.p.A.

Marcolin SpA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Intelligente Brillen erweitern den adressierbaren Markt für Sonnenbrillen über Sonnenschutz und Mode hinaus in Richtung vernetzter Wearables, was neue Preisstufen und Aufrüstzyklen schafft. Im Juni 2026 stellten EssilorLuxottica und Meta eine neue KI-Brillenkollektion ab 299 USD vor, was Bemühungen widerspiegelt, vernetzte Brillen in eher massentaugliche Preisniveaus zu bringen und dabei etablierte Rahmenmarken und die Reichweite im Einzelhandel zu nutzen. Der gleiche Vorstoß in Richtung intelligenter Optik erhielt im Juni 2026 zusätzlichen industriellen Schwung durch die langfristige gemeinsame Entwicklungsvereinbarung von EssilorLuxottica mit Applied Materials zur Beschleunigung intelligenter optischer Systeme für AR- und KI-gestützte intelligente Brillen, was auf Skalierungswege hindeutet, die parallel zu den Verbrauchereinführungen aufgebaut werden.

Abseits vernetzter Modelle eröffnen Sport- und Outdoor-Nischen Freiräume für leistungsorientierte Sonnenbrillen, die zwischen Lifestyle-Mode und technischer Schutzbrille positioniert sind. Die Übernahme von SPY+ und Serengeti durch Safilo (Vereinbarung im Mai 2026 und Abschluss im Juli 2026) stärkt dessen Sport- und Outdoor-Markenportfolio und entspricht der Nachfrage nach Blendschutz, Langlebigkeit und aktivitätsspezifischem Design. Nachhaltigkeit bleibt an überprüfbare Materialangaben und betriebliche Rückverfolgbarkeit gebunden (biobasiertes Acetat, recycelte Polymere und Kreislaufprogramme), insbesondere in Europa und Nordamerika, wo standardbasierte Compliance und Stoffbeschränkungen die Messlatte für glaubwürdige Öko-Positionierung höher legen.

Aktuelle Branchenentwicklungen

- Juni 2026: EssilorLuxottica und Applied Materials kündigten eine langfristige gemeinsame Entwicklungsvereinbarung zur Beschleunigung intelligenter optischer Systeme für Augmented Reality und KI-gestützte intelligente Brillen an, unterstützt durch ein dediziertes Labor auf dem Campus von Applied Materials. Die Zusammenarbeit stärkt den vorgelagerten Technologiestapel hinter intelligenten Brillen und hilft großen etablierten Brillenherstellern, Komponenten-Roadmaps zu beeinflussen, anstatt sich nur auf Partner aus der Unterhaltungselektronik zu verlassen.

- Juli 2025: Die Safilo Group kündigte eine zehnjährige globale Lizenzvereinbarung mit Victoria Beckham an und erneuerte eine mehrjährige Lizenzvereinbarung mit Carolina Herrera. Diese Abkommen stärkten Safilos Luxusmarken-Pipeline, unterstützten den Premium-Mix und boten Einzelhändlern in einem von schnellen Stilzyklen geprägten Markt neue Markenkollektionen.

- Dezember 2024: EssilorLuxottica führte die Produkte Transitions Gen S und Ray-Ban Change ein und trieb damit dynamische Glasfunktionalität neben traditionellem UV-Schutz voran. Der Rollout unterstützte die Premiumisierung durch differenzierte Leistungsmerkmale, die am Point of Sale sowohl über Offline-Optiknetzwerke als auch über digitale Kanäle kommuniziert werden können.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Sonnenbrillenmarkt definiert als Umsätze aus nicht verschreibungspflichtigen Sonnenbrillen, die über Offline- und Online-Kanäle verkauft werden, einschließlich Massen- und Premiumpreissegmenten, über die wichtigsten Regionen hinweg.

Ausschlüsse des Anwendungsbereichs: Wir schließen Korrekturbrillen und Kontaktlinsen aus, ebenso wie verschreibungspflichtige Sonnenbrillen, die hauptsächlich als optische Korrekturbrillen verkauft werden.

Übersicht der Segmentierung

- Produkttyp

- Polarisiert

- Nicht-Polarisiert

- Endnutzer

- Männer

- Frauen

- Kinder

- Produktkategorie

- Massenmarkt

- Premium

- Vertriebskanal

- Stationäre Einzelhandelsgeschäfte

- Online-Einzelhandelsgeschäfte

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Russland

- Schweden

- Belgien

- Polen

- Niederlande

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Thailand

- Singapur

- Indonesien

- Südkorea

- Australien

- Neuseeland

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Südafrika

- Saudi-Arabien

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um klare Marktgrenzen festzulegen und das Modell an öffentliche Indikatoren zu binden, die regionsübergreifend überprüft werden können. Wir bezogen uns auf offizielle und frei zugängliche Quellen wie UN Comtrade für Handelsströme, die Datenbank der US International Trade Commission für Import- und Exportkontext, Weltbank-Indikatoren für Einkommens- und Bevölkerungsdaten, OECD-Statistiken für Preis- und Haushaltskonsumsignale sowie nationale Zoll- und Statistikportale, sofern länderspezifische Handels- oder Einzelhandelsreihen verfügbar waren.

Darüber hinaus überprüften wir Geschäftsberichte und SEC-Einreichungen, sofern relevant, Investorenpräsentationen, Unternehmenswebsites und Berichterstattung der Wirtschaftspresse, um Preisentwicklungen, Produktpositionierung und Kanalverschiebungen zu verstehen. Zur Gegenprüfung von Veränderungen der Unternehmenspräsenz und finanzieller Konsistenz nutzten wir zudem ausgewählte kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktanalysen sowie für Nachrichten und Finanzdaten, sofern diese Quellen die Vergleichbarkeit verbesserten. Diese Beispiele sind nicht abschließend, und viele weitere öffentliche Quellen wurden während der Arbeit ebenfalls zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und kurze Umfragen mit Führungskräften auf Markenseite, Distributoren, Einzelhändlern und Kategorie-Spezialisten in APAC, EMEA und Amerika. Anschließend passten wir die Annahmen an das an, was bei Preisniveaus und Kanalmix beobachtet wurde. Diese Gespräche halfen zu bestätigen, wie sich der Premium-Anteil entwickelt, wie sich das Verhältnis von Online zu Offline verändert und wie schnell polarisierte Produkte in den Anwendungsfällen Sport, Fahren und Alltag übernommen werden.

Verteilung der Befragten der primären Forschungsarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 34 % | CXOs: 13 % | APAC: 50 % |

| Mid-Tier: 49 % | Funktions-/Bereichsleiter: 37 % | EMEA: 29 % |

| Kleinere Marktteilnehmer: 17 % | Manager: 50 % | Amerika: 21 % |

Marktgrößenbestimmung & Prognose

Die Marktgrößenbestimmung wurde mit einem Top-down-Ansatz erstellt, bei dem die Ausgaben für Verbraucheraccessoires und Brillen nach Region rekonstruiert und dann mithilfe von Handelsströmen, Einzelhandelssignalen und Kategorieanteilsprüfungen auf Sonnenbrillen eingegrenzt werden. Sobald der erste Entwurf vorlag, wurden die Gesamtsummen mit selektiven Bottom-up-Näherungen abgeglichen, unter Verwendung stichprobenartiger Kanalpreispunkte (ASP-Spannen), multipliziert mit realistischen Stückzahlen aus Einzelhandelsprüfungen, gefolgt von Anpassungen dort, wo sich Lücken zeigten.

Einige praktische Inputs wurden im Zentrum des Modells gehalten, da sie die Sonnenbrillennachfrage sichtbar beeinflussen. Dazu gehören das regionale verfügbare Einkommen und die Tourismusintensität, Saisonalitätsmuster im Zusammenhang mit UV-Exposition und Outdoor-Aktivitäten, der Online-Anteil an Accessoire-Käufen, Verschiebungen im Preissegment-Mix zwischen Massen- und Premiumsegment sowie das Übernahmeniveau von polarisierten Gläsern in den Anwendungsfällen Sport und Fahren. Für die Prognose verwendeten wir eine Szenarioanalyse, gestützt durch Regressionsprüfungen, wobei die Haupttreiber anhand öffentlicher Makroprognosen projiziert und dann durch Experteneinschätzungen zu Preisgestaltung und Mix validiert wurden. Wo Bottom-up-Belege für kleinere Kanäle unvollständig waren, wurden konservative Lückenfüllungen anhand regionaler Pro-Kopf-Ausgaben und Einzelhandelsstruktur vorgenommen und anschließend in Folgegesprächen erneut überprüft.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch mehrere Gegenprüfungen validiert, sodass der Marktwert mit unabhängigen Nachfragesignalen konsistent blieb und nicht aufgrund einer einzelnen Annahme abwich. Wir verglichen die modellierten Werte mit Importtrends, Verbraucherausgabenindikatoren und der Richtung des Kanalmixes und untersuchten anschließend ungewöhnliche Sprünge, indem wir Preisbänder, Währungstiming und regionale Gewichtungen erneut überprüften.

Vor der Freigabe durchläuft das Modell mehrstufige Analystenprüfungen, bei denen Berechnungen, Annahmen und Quellenlogik auf Konsistenz überprüft werden. Wenn eine große Abweichung gegenüber einem wichtigen öffentlichen Indikator oder Interview-Feedback auftritt, kontaktieren wir relevante Befragte erneut und aktualisieren die betreffende Annahme vor der Finalisierung. Berichte werden jährlich aktualisiert, mit zwischenzeitlichen Updates, wenn wesentliche Ereignisse die Preisgestaltung, den Kanalzugang oder Handelsströme verändern, gefolgt von einer abschließenden Durchsicht vor der Auslieferung, um die Sichtweise aktuell zu halten.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für Sonnenbrillen mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Sonnenbrillen können stark voneinander abweichen, selbst wenn der Themenname identisch erscheint, da jeder Herausgeber seine eigene Produktabgrenzung, Jahresauswahl und Preisaufbau wählt. In unseren Prüfungen sehen wir Unterschiede typischerweise dadurch entstehen, wie verschreibungsgebundene Verkäufe behandelt werden, ob Brillenaccessoires in die Zählung einbezogen werden und wie Online-Rabatte in den durchschnittlichen Verkaufspreisen berücksichtigt werden.

Import- und Exportrichtung, Verschiebungen im Kanalmix und Signale zum Premium-Anteil sind die Belege, die Mordor Intelligences Wert für 2026 an einen Nachfragepool für nicht verschreibungspflichtige Sonnenbrillen binden, wobei verschreibungspflichtige optische Verkäufe außerhalb der Marktgesamtsumme gehalten werden. Andere Schätzungen können auch abweichen, wenn ältere Basisjahre fortgeschrieben werden, ohne Preissegmente erneut zu testen, wenn aggressive Wachstumsszenarien eine schnellere Premiumisierung annehmen, oder wenn die Währungsumrechnung ein anderes Timing verwendet, das die ausgewiesene USD-Zahl erhöht.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 23,01 Mrd. USD (2026) | |

| Branchenverlag A | 43,03 Mrd. USD (2025) | Der veröffentlichte Anwendungsbereich trennt nicht klar zwischen nicht verschreibungspflichtigen Sonnenbrillen und verschreibungsgebundenen optischen Umsätzen, und diese breitere Einbeziehung kann die Gesamtsumme erheblich erhöhen. Der Wachstumspfad impliziert zudem eine schnellere ASP-Entwicklung, die möglicherweise Rabattmuster bei steigendem Online-Anteil nicht vollständig widerspiegelt. |

| Globale Beratungsgesellschaft B | 31,73 Mrd. USD (2025) | Die Schätzung verwendet ein anderes Basisjahr und wendet wahrscheinlich eine breitere Kanal- und Produktabdeckung an, mit begrenzter Transparenz darüber, wie der Massen- versus Premium-Mix in die USD-Gesamtsummen eingepreist wird. Regionale Aggregationsentscheidungen und Währungstiming können die endgültige Zahl ebenfalls verschieben, wenn Handels- und Konsumsignale nicht als häufige Gegenprüfungen genutzt werden. |

Die Spanne in der Tabelle erklärt sich hauptsächlich dadurch, was als Sonnenbrillenumsatz gezählt wird und wie Preisgestaltung und Mix über den Prognosezeitraum aktualisiert werden. Wenn die Marktgesamtsumme rückverfolgbar an Handelsbewegungen, Kanalmix und realistische ASP-Bänder gebunden bleibt, ist das Ergebnis leichter reproduzierbar und für Planungsgespräche konsistenter.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle globale Wert des Sonnenbrillenmarkts?

Die weltweite Größe des Sonnenbrillenmarkts beträgt im Jahr 2026 23,01 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 31,06 Milliarden USD erreichen.

Welcher Produkttyp führt den Umsatz an?

Polarisierte Gläser führen mit 81,02 % des Umsatzes im Jahr 2025, bevorzugt für die Blendreduzierung beim Fahren und bei Outdoor-Sportarten.

Welche Region wächst am schnellsten?

Asien-Pazifik zeigt die stärkste Dynamik mit einer prognostizierten CAGR von 7,45 % bis 2031, angetrieben durch eine wachsende Mittelschicht und die Übernahme von Modetrends.

Wie wirken sich Online-Kanäle auf den Umsatz aus?

E-Commerce-Plattformen wachsen mit einer CAGR von 8,33 % dank virtueller Anprobewerkzeuge und Direct-to-Consumer-Modellen, obwohl stationäre Geschäfte nach wie vor das Volumen dominieren.

Seite zuletzt aktualisiert am: