OLED-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

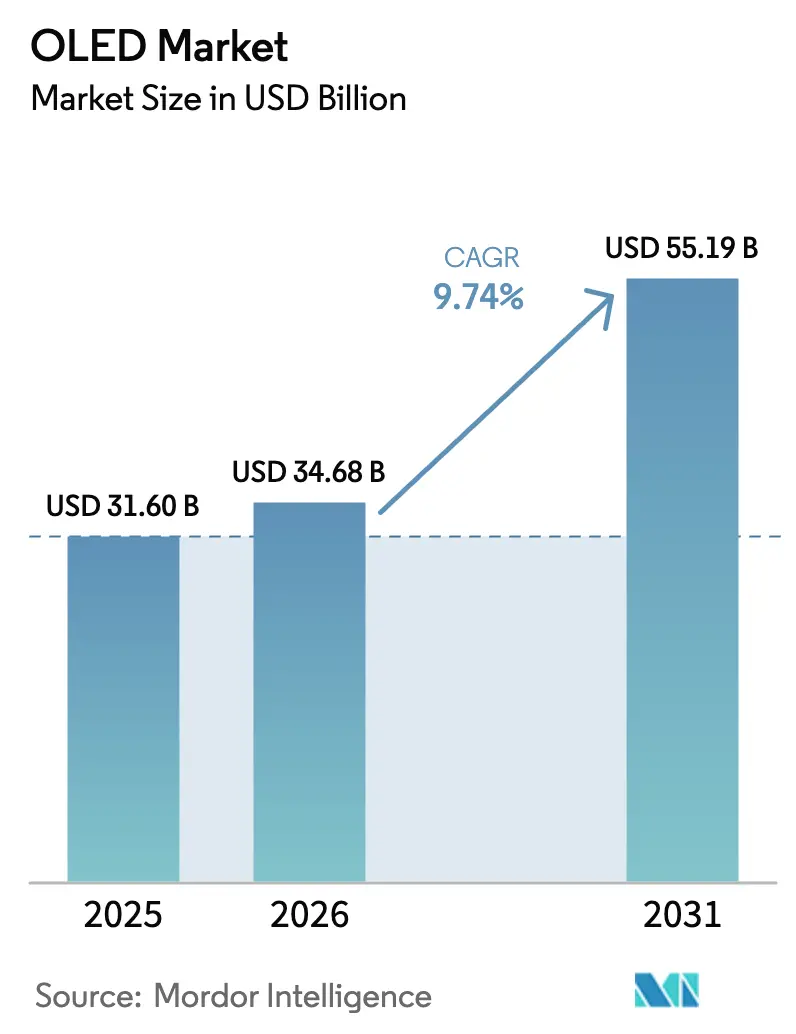

| Marktgröße (2026) | 34.68 Milliarden US-Dollar |

| Marktgröße (2031) | 55.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.74% CAGR |

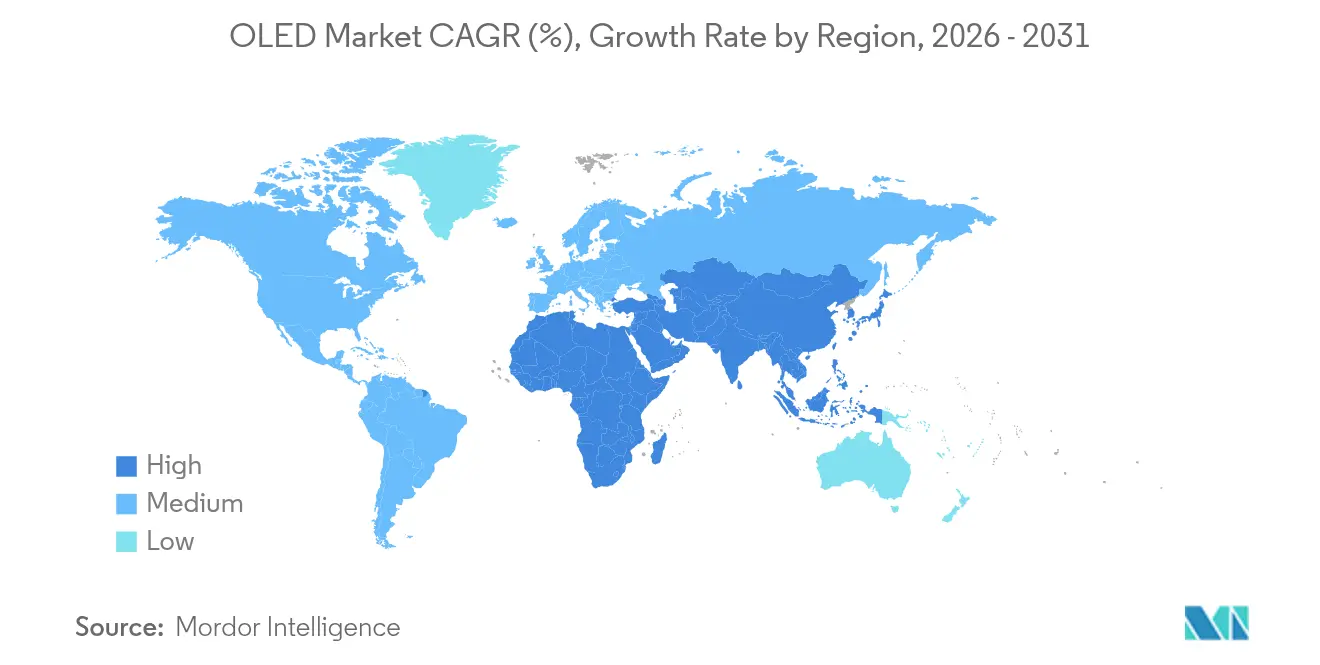

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

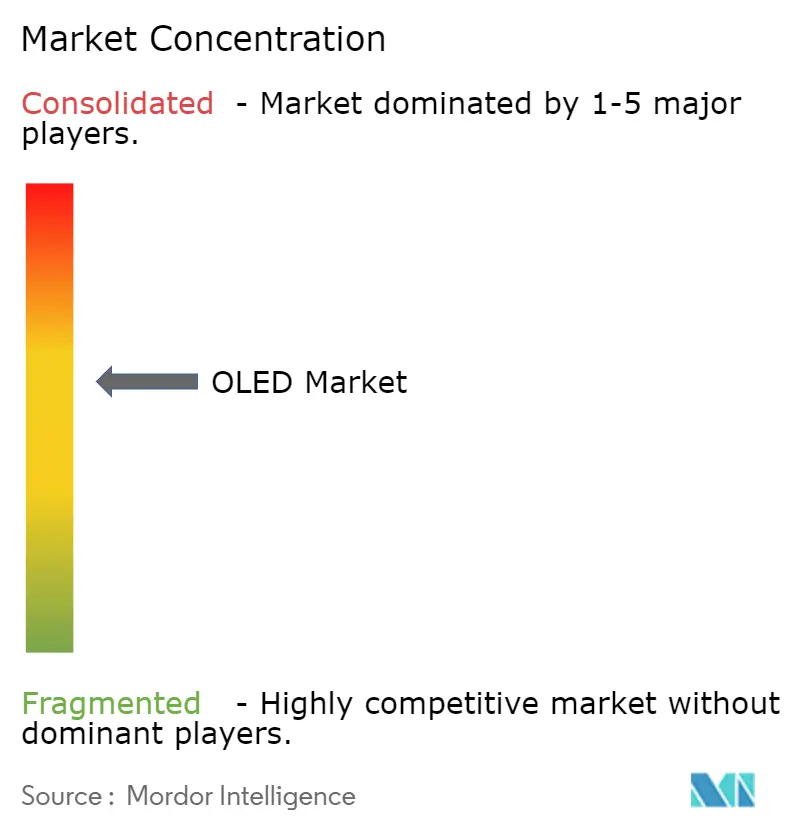

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

OLED-Marktanalyse von Mordor Intelligence

Die OLED-Marktgröße wird im Jahr 2026 auf 34,68 Milliarden USD geschätzt, ausgehend von einem Wert von 31,60 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 55,19 Milliarden USD, was einem Wachstum von 9,74 % CAGR über den Zeitraum 2026–2031 entspricht. Die Kommerzialisierung hat sich über Premium-Smartphones hinaus auf Fernseher, Automotive-Cockpits und aufkommende Festkörperbeleuchtung ausgeweitet, angetrieben durch niedrigere Fertigungskosten, stetige Materialinnovationen und die Einführung blauer phosphoreszierender Emitter, die den Stromverbrauch von Panels um 15 % senken. Die Kapazitätserweiterung im asiatisch-pazifischen Raum, insbesondere in China, definiert die Kostenstrukturen weiterhin neu und hat Gerätehersteller dazu veranlasst, maskenfreie Abscheidesysteme vorzustellen, die das Aperturverhältnis verdoppeln und den Energieverbrauch um 30 % senken. Erhebliches Aufwärtspotenzial verbleibt bei faltbaren Geräten, großflächigen Fernsehern und digitalisierten Fahrzeuginnenräumen, während Mikro-LED- und Mini-LED-Technologien den Wettbewerb bei helligkeitsstarken Außen- und Großformatdisplays intensivieren.

Wichtigste Erkenntnisse des Berichts

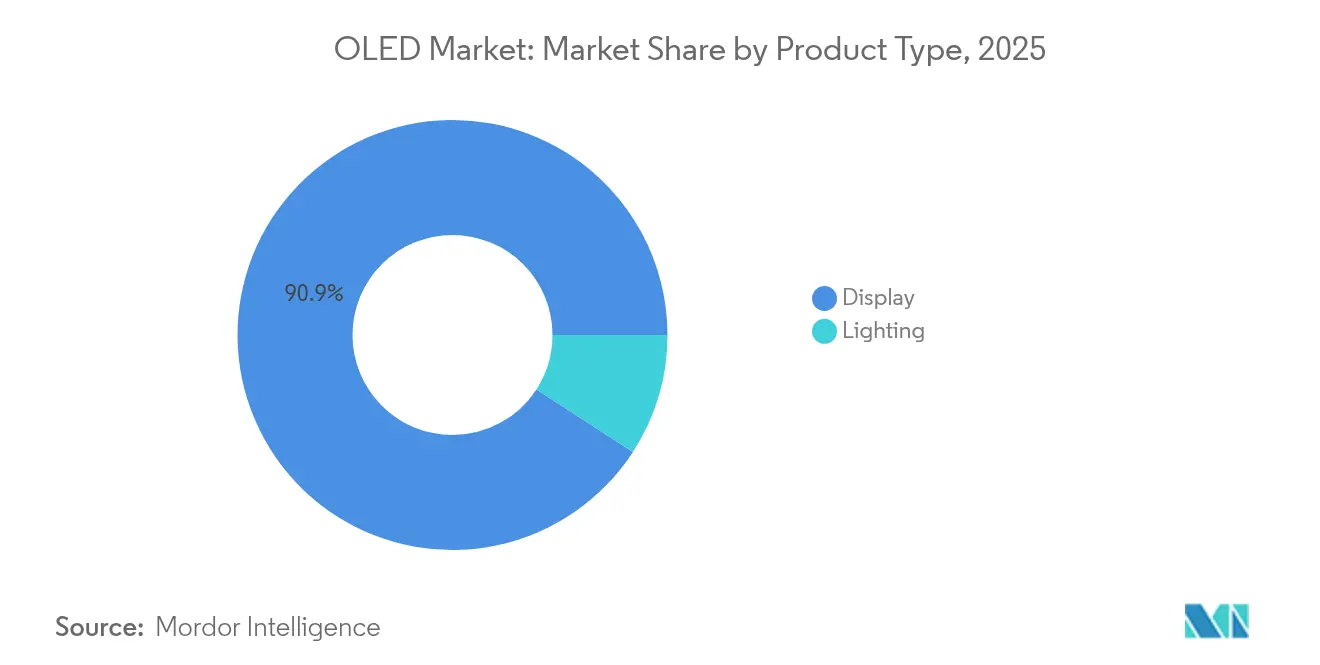

- Nach Produkttyp kontrollierten Display-Anwendungen im Jahr 2025 einen Umsatzanteil von 90,85 %, während Beleuchtung bis 2031 voraussichtlich mit einer CAGR von 12,28 % wachsen wird.

- Nach Technologie hielten AMOLED-Panels im Jahr 2025 einen Anteil von 95,55 % am OLED-Marktanteil, während PMOLED bis 2031 die höchste CAGR von 10,08 % verzeichnen dürfte.

- Nach Formfaktor hatten flexible Panels im Jahr 2025 einen Anteil von 66,95 %; transparente Panels sind auf die schnellste CAGR von 13,40 % ausgerichtet.

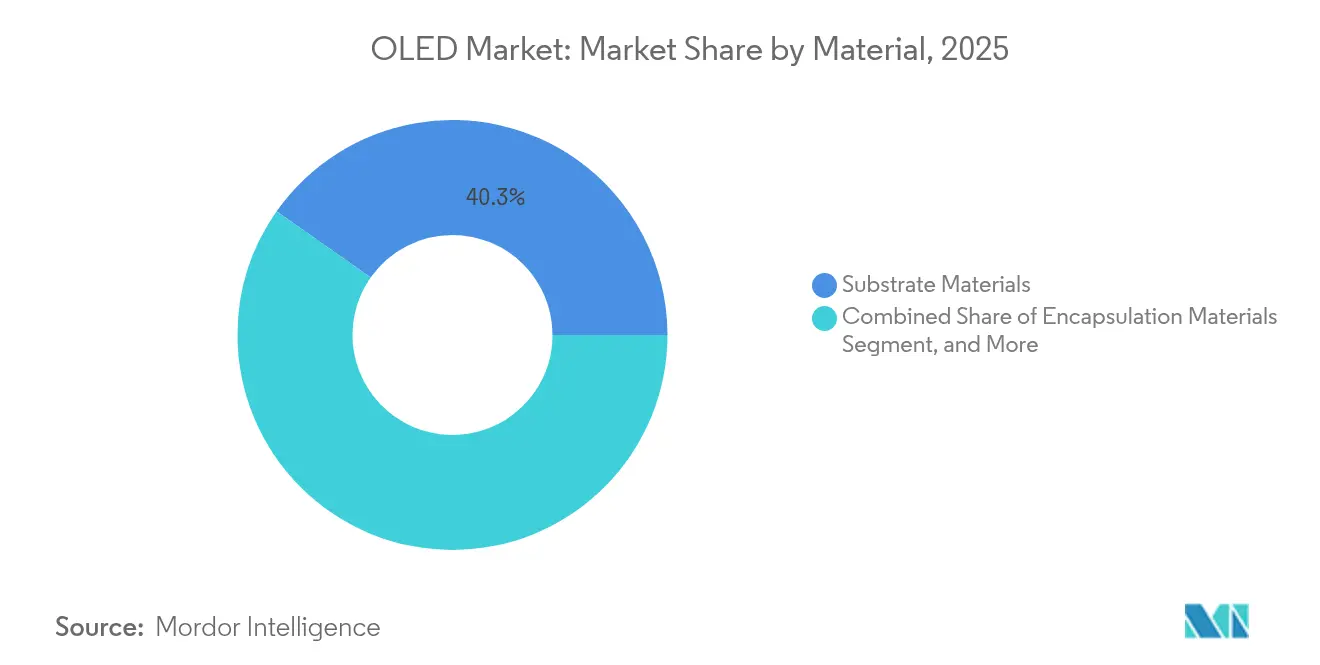

- Nach Material trugen Substrate im Jahr 2025 40,25 % zum Umsatz bei, während Emitter- und leitfähige Materialien eine CAGR von 11,39 % verzeichnen dürften.

- Nach Anwendung führten Mobilgeräte und Tablets mit 52,85 % der OLED-Marktgröße im Jahr 2025; Automotive-Displays werden voraussichtlich mit einer CAGR von 15,58 % wachsen.

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2025 ein Umsatzanteil von 44,05 %; die Region Naher Osten und Afrika ist auf eine CAGR von 11,62 % ausgerichtet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale OLED-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Akzeptanz faltbarer Smartphones treibt die Nachfrage nach flexiblen AMOLED-Panels | +2.1% | APAC als Kern, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Rasche Verbreitung von OLED-Fernsehern aufgrund von Kostensenkungen bei großflächigen Panels | +1.8% | Global, mit Schwerpunkt in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Digitalisierung von Automotive-Cockpits beschleunigt die Nachfrage nach gebogenen OLED-Displays | +1.4% | Nordamerika und EU, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize für energieeffiziente Festkörperbeleuchtung in Europa und Asien | +0.9% | Europa und asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Hybride QD-OLED-Technologie ermöglicht Premium-Farbumfang in High-End-Monitoren | +0.7% | Premium-Märkte in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Akzeptanz faltbarer Smartphones treibt die Nachfrage nach flexiblen AMOLED-Panels

Faltbare Smartphones haben die mechanischen Anforderungen an OLED-Substrate erhöht und den Branchenfokus von starrem Glas auf widerstandsfähige Polyimidfolien verlagert, die 180-Grad-Biegungen ohne Delaminierung tolerieren. Chinesische Hersteller haben den Rückstand gegenüber koreanischen Marktführern verkürzt und pumpen weiterhin hohe Kapazitäten in den OLED-Markt, was den Preiswettbewerb und neue Designmöglichkeiten fördert. Kontinuierliches Lernen aus faltbaren Iterationen legt den Grundstein für kommerzielle rollbare Telefone und Tablets, die innerhalb von zwei Jahren erwartet werden. Der Erfolg dieses Übergangs wird von Skalierungsstrategien abhängen, die Ausbeuteverluste absorbieren und gleichzeitig die Zuverlässigkeitserwartungen für Massenmarktpreise stärken. Mit zunehmender Vertrautheit der Verbraucher wird erwartet, dass flexible Architekturen die Nachfrage in der Automotive-Infotainment-Branche und der architektonischen Integration anstoßen, wo nicht-planare Oberflächen dominieren.

Rasche Verbreitung von OLED-Fernsehern aufgrund von Kostensenkungen bei großflächigen Panels

Die Lieferungen von OLED-Fernsehern überschritten im vierten Quartal 2024 die Marke von 2 Millionen Einheiten, was einem jährlichen Wachstum von 12,6 % entspricht, angetrieben von Nachfragespitzen in Nordamerika und Westeuropa. Kapazitätsengpässe blieben erkennbar, als ältere LCD-Linien stillgelegt wurden, doch aggressive Kostenlernkurven haben die Preislücken zwischen 77-Zoll-OLEDs und ähnlich großen Mini-LED-LCD-Geräten verringert. Strategische Beschaffungsvereinbarungen, wie die Lieferung von White-OLED durch LG Display an Samsung Electronics, unterstreichen die Erkenntnis, dass Skalierung unerlässlich ist, um OLEDs Premium-Segment gegen das Vordringen von Mini-LED zu verteidigen. Fortschritte bei blauen phosphoreszierenden Materialien und Tandem-Stack-Architekturen ermöglichen es Panels, über 1.500 Nits Spitzenhelligkeit bei merklich geringerem Stromverbrauch zu erreichen. Die nächste Wachstumswelle wird davon abhängen, Mainstream-Modelle von 42 bis 55 Zoll zu erweitern, die im Einzelhandel unter 1.000 USD positioniert sind.

Digitalisierung von Automotive-Cockpits beschleunigt die Nachfrage nach gebogenen OLED-Displays

Audis A5 Digital Stage zeigte, wie gebogene 45-Zoll-OLED-Panoramen die Betrachtungswinkel und die Cockpit-Ergonomie für Fahrer und Beifahrer verbessern. Premium-Marken setzen OLED-Instrumente, Rückleuchten und Ambiente-Panels ein, um Innenräume zu differenzieren, ohne auf komplexe Kunststoffwerkzeuge zurückgreifen zu müssen. Überlegene Schwarzwerte und emissive Flexibilität ermöglichen es Designern, Cluster, Infotainment und Klimasteuerungen in einzelne gebondete Laminate zu integrieren, die den Armaturenbrettkonturen folgen. Da sich Level-3-Autonomie verbreitet, wird die Displayfläche pro Fahrzeug voraussichtlich verdoppelt, was das Interesse an OLEDs dünnem Profil und Vorteilen bei geringer Reflexion intensiviert. Dennoch stellt die Automotive-Qualifizierung strenge Anforderungen an Lebensdauer und Temperatur, was Lieferanten dazu drängt, Tandem-Stack- und neue Verkapselungschemien einzusetzen, um 10-Jahres-Zuverlässigkeitsziele zu erfüllen.

Staatliche Anreize für energieeffiziente Festkörperbeleuchtung in Europa und Asien

Die Ökodesign-Verordnung EU 2024/1781 führte digitale Produktpässe ein und verschärfte Beschaffungsregeln zugunsten energieeffizienter Beleuchtung, was das Nachfragewachstum für OLED-Leuchten stärkt.[1]Europäisches Parlament, „Verordnung EU 2024/1781”, eur-lex.europa.eu Parallele US-amerikanische Normen des Energieministeriums, die auf eine Reduzierung des Lampenenergieverbrauchs um 4 Billiarden BTU bis 2055 abzielen, verstärken den globalen politischen Rückenwind zusätzlich.[2]Federal Register, „Energieeinsparstandards für allgemeine Dienstleistungslampen”, federalregister.gov Obwohl LED günstiger bleibt, gewinnt OLEDs planare, blendfreie Emission in Premium-Büro-, Gastronomie- und Automotive-Ambiente-Anwendungen an Bedeutung. Gezielte Subventionen in Japan und Südkorea helfen, die Investitionskosten für Rolle-zu-Rolle-OLED-Beleuchtungsfabriken auszugleichen, was die Kostenkonvergenz mit LEDs bis Ende des Jahrzehnts beschleunigt. Da Perowskit-LEDs reifen, werden etablierte OLED-Anbieter unter Druck gesetzt, Volumina zu skalieren und die Lichtauskopplung zu verfeinern, um ihre politisch bedingten Vorteile zu erhalten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbeuteprobleme bei Gen-8.5-Substraten begrenzen das Angebot an großformatigen Panels | -1.2% | Global, konzentriert in asiatisch-pazifischen Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Patentdickicht rund um phosphoreszierende Emitter erhöht die Lizenzkostenlast | -0.8% | Global, betrifft alle großen Hersteller | Mittelfristig (2–4 Jahre) |

| Reifung von Mikro-LED bedroht die Wettbewerbsfähigkeit von OLED bei Außenwerbung | -0.6% | Global, konzentriert in nordamerikanischen und EU-Gewerbemärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbeuteprobleme bei Gen-8.5-Substraten begrenzen das Angebot an großformatigen Panels

Die Skalierung von Gen-6 auf Gen-8.5-Mutterglasformat führt zu exponentieller Defektausbreitung, was die Ausbeuten dämpft und die Kosten pro Quadratmeter erhöht. Maskenfreie Abscheideplattformen wie Applied Materials' MAX-OLED ermöglichen pixelgenaue Musterung, was das Aperturverhältnis potenziell verdoppelt und die Helligkeit verdreifacht, während die Lebensdauer auf großen Substraten um das Fünffache verlängert wird.[3]Applied Materials, „Maskenlose OLED-Produktionstechnologie”, oled-info.com Pilotlinien zielen auf kommerzielle Bemusterung Anfang 2025 ab, doch Kapitalintensität und Prozessunvertrautheit stellen Adoptionsrisiken dar. Japan Displays eLeap-fotolithografischer Ansatz meldete Ausbeuten über 60 % bei Testläufen, was alternative Wege zur Großflächeneffizienz signalisiert.[4]FlatpanelsHD, „Neuer OLED-Typ soll in Massenproduktion gehen”, flatpanelshd.com Derzeit jonglieren Panel-Hersteller mit Kompromissen zwischen Durchsatz, Materialausnutzung und Defektmanagement, was Kapazitäten verzögert, die dem Vordringen von Mini-LED bei Fernsehern und Werbedisplays entgegenwirken könnten.

Patentdickicht rund um phosphoreszierende Emitter erhöht die Lizenzkostenlast

Universal Display Corporation besitzt umfassende Patente für rote, grüne und bald auch blaue phosphoreszierende Dotierstoffe und erhebt Lizenzgebühren, die die Materialkosten im gesamten OLED-Markt erhöhen. Im ersten Quartal 2025 erzielte das Unternehmen einen Umsatz von 166,3 Millionen USD und eine operative Marge von 41,9 %, was seine Lizenzhebel unterstreicht. Verzögerungen bei der Stabilisierung der Lebensdauer blauer PHOLED haben den Volumenstart auf das zweite Halbjahr 2025 verschoben, was Panel-Hersteller dazu zwingt, hybride Stacks beizubehalten, die fluoreszierende und phosphoreszierende blaue Pixel kombinieren. Konkurrierende Emitter aus Japan und Südkorea unterliegen weiterhin Kreuzlizenzierungsbeschränkungen, was UDCs Position bewahrt, auch wenn sein Portfolio gegen Ende des Jahrzehnts zu verfallen beginnt. Die anhaltende Lizenzgebührenlast verengt den Preisgestaltungsspielraum, den Panel-Hersteller benötigen, um Mini-LED in Massenmarktsegmenten zu unterbieten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Display-Dominanz treibt die Marktentwicklung

Display-Module repräsentierten im Jahr 2025 90,85 % des OLED-Marktumsatzes, eine Position, die durch zweistellige Smartphone-Durchdringung und wachsende Fernsehakzeptanz gefestigt wurde. Die OLED-Marktgröße für Beleuchtung blieb bescheiden, beschleunigte sich jedoch mit einer prognostizierten CAGR von 12,28 %, da ultradünne Formfaktoren und blendfreie Oberflächen in Premium-Arbeitsumgebungen und Automotive-Ambiente-Systemen Akzeptanz fanden. Der OLED-Markt hat von iterativen Kostensenkungsinitiativen profitiert – Wiederverwendung gemeinsamer TFT-Rückebenen, Tintenstrahldruck für Farbfilter und gemeinsame Treiber-IC-Plattformen –, die die Lernkurven für kleine und große Displays komprimieren. Beleuchtungshersteller, angeführt von OLEDWorks in Deutschland und Konica Minolta in Japan, setzen weiterhin Nischenanwendungen in Premium-Gastronomieleuchten ein, wo das Fehlen von Punktblendung eine hohe Zahlungsbereitschaft erzeugt. Die Einhaltung der EU-Ökodesign-Vorschriften verleiht OLED-Panels zusätzlichen Schwung, da sie sowohl Energie- als auch Recyclingfähigkeitsmetriken erfüllen und die Lücke zu dominanten LED-Streifen verringern.

Der OLED-Markt nähert sich nun einem Wendepunkt, an dem Beleuchtungslieferanten Volumen außerhalb architektonischer Einbauleuchten suchen und auf Fahrzeugrückleuchten, kommerzielle Flugzeugkabinen und sogar beleuchtete Kundenkarten abzielen. Während LED-Marktführer aggressiv unter 2 USD pro Kilolumen preisen, haben Tandem-Stack-OLED-Lichtmaschinen Leistungsabfälle von 40 % und Effizienz-Meilensteine von 100 lm/W erzielt, was darauf hindeutet, dass Kostenparität gegen Ende des Jahrzehnts plausibel ist. Display-Anbieter erkunden Synergien – Nutzung von Gen-6-Mobillinien für Pilot-Beleuchtungsläufe in Nebenzeiten –, um Abschreibungen zu verteilen und Folienverkapselungen der nächsten Generation zu validieren. Eine erfolgreiche Konvergenz von Display und Beleuchtung könnte den Gesamtanteil der Beleuchtung am OLED-Markt bis 2030 über das aktuelle einstellige Niveau heben und die langfristige Diversifizierung für Panel-Hersteller unterstützen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: AMOLED-Vorherrschaft steht vor aufkommenden Herausforderungen

Aktivmatrix-OLED-Panels dominierten im Jahr 2025 mit 95,55 % der Lieferungen, verankert durch Dünnschichttransistoren, die 120-Hz- und variable Refresh-Gaming-Workloads unterstützen. Der OLED-Markt hat die AMOLED-Roadmap – Tandem-Stacks, LTPO-Rückebenen und hybride Quantenpunkt-Farbkonvertierung – mit anhaltenden Attach-Raten bei Flaggschiffen von Samsung, Apple und Xiaomi belohnt. Passivmatrix-OLED behält seine Relevanz in einfachen Wearables, Industriemessgeräten und Smartcards; seine prognostizierte CAGR von 10,08 % wird durch kostengünstige Tintenstrahlfrontebenen angetrieben, die Fotolithografieschritte überspringen. Die OLED-Marktgröße für PMOLED bleibt klein, ist jedoch strategisch wichtig, da Antenne-im-Display-Konzepte und Zahlungstoken zunehmen.

AMOLEDs Führungsposition wird jedoch durch maskenfreie Fotolithografie, eLeap-Pixelteilung und laserinduzierte Quantenpunkt-Musterung herausgefordert, die höhere Apertur und Farbvolumen versprechen. Panel-Hersteller müssen den Nutzen neuer Prozesse gegen die etablierte LTPO-Lieferkette des Ökosystems abwägen: Treiber-ICs, starre Metallmaskenlieferanten und Fotolacke, die für aktuelle Stacks optimiert sind. Die Einführung blauer Phosphoreszenz, die für den Massenstart Ende 2025 geplant ist, wird AMOLED einen Energievorteil von 15 % verschaffen, der für akkubeschränkte Faltgeräte und VR-Headsets entscheidend ist. Dennoch haben Mini-LED-LCDs doppelte Spitzenhelligkeit bei geringerem Flimmern gezeigt, was AMOLED unter Druck setzt, über 2.000 Nits zu liefern und gleichzeitig Einbrennrisiken zu mindern. Wie effektiv der OLED-Markt diese Herausforderungen internalisiert, wird bestimmen, ob AMOLED sein Quasi-Monopol ins nächste Jahrzehnt bewahrt.

Nach Formfaktor: Flexible Innovation gestaltet Anwendungen neu

Flexible Panels erzielten im Jahr 2025 einen Umsatzanteil von 66,95 %, was das strategische Gewicht unterstreicht, das mobile OEM-Hersteller auf faltbare, gebogene und randlose Designs legen. Dreifach-Falt-Tablet-Konzepte, die auf der CES 2025 vorgestellt wurden, veranschaulichen, wie der OLED-Markt Gerätekategorien kontinuierlich neu denkt, sobald die Panel-Biegeradien unter 2 mm fallen. Transparentes OLED, das über den Prognosehorizont mit 13,40 % wachsen soll, eröffnet neue Anwendungsfälle in Head-up-Automotive-Windschutzscheiben, Museumsvitrinen und Kühlschrankglastüren im Einzelhandel, die alle Informationsüberlagerungen ohne visuelle Behinderung neu gestalten. Starre Panels behalten ihre Relevanz in 42- bis 97-Zoll-Fernsehern, wo absolute Ebenheit die Lichtauskopplung und mechanische Unterstützung verbessert; der Kostenvorteil gegenüber flexiblem Glas bewahrt auch die Margen bei mittelpreisigen Monitoren.

Der OLED-Markt hat erlebt, wie Verkapselungsmaterialien von mehrschichtigen anorganischen Stacks zu einschichtigen Hybridbeschichtungen gewechselt sind, was die Moduldicke reduziert und gleichzeitig die Biegelebensdauer über 200.000 Zyklen bewahrt. Rollbare Prototypen nutzen diese Fortschritte, müssen jedoch die Komplexität motorisierter Einzugsmechanismen und die Kratzanfälligkeit der Vorderseite überwinden, bevor sie in Mainstream-Preissegmente eintreten. Umgekehrt kämpfen transparente Anwendungen mit Umgebungskontrastverlust – insbesondere bei direkter Sonneneinstrahlung –, was das Interesse an Nano-Lamellen-Folien und aktiven Dimm-Schichten weckt. Wettbewerbsdruck droht von transparenten Mikro-LED-Demonstrationen, die 70 % Transmissivität und 4.000 Nits Spitzenhelligkeit versprechen; die Fähigkeit der OLED-Akteure, Gen-8.5-Glas und Polyimid in transparenten Konfigurationen zu skalieren, wird die Marktanteilserhaltung bestimmen.

Nach Material: Substrat-Engineering treibt Innovation

Substrateingaben machten im Jahr 2025 40,25 % der Gesamtausgaben aus, da Polyimidfolien, ultradünnes Glas und Kantenversiegelungsstrukturen die mechanische Haltbarkeit und Ausbeute bestimmen. Der OLED-Markt integriert diese Substrate mit Hochbarriere-Folien und lasergemusterten Metallspuren, die die Biegelebensdauer und thermische Stabilität schützen. Emitter- und leitfähige Materialien führen das Wachstum mit einer CAGR von 11,39 % an, angetrieben durch blaue Phosphoreszenzchemie und quantenpunktinfundierte Farbkonvertierung, die den Farbraum erweitert und die Stromeffizienz über 35 cd/A hebt. OLED-Marktteilnehmer investieren auch in dehnbare Silbernanodraht-Elektroden und Graphen-Verbundwerkstoffe, die einen Schichtwiderstand unter 1 Ω/Sq. auf biegbaren Oberflächen versprechen.

Außerhalb der Frontebenenchemie wechseln Rückebenen-Materialien zu Oxid-Halbleitern und Niedertemperatur-Polysiliziummischungen (LTPS-Oxid-Hybride), die hohe Mobilität mit Energieeffizienz verbinden. Maskenfreie Werkzeuge von Applied Materials ermöglichen größere Emissionsflächen und reduzieren den organischen Materialabfall um bis zu 50 %. Dies wirkt sich nachgelagert aus, reduziert die Nachfrage nach Indiumzinnoxid und begrenzt das Risiko von Seltenmetallvolatilität. Während Materiallieferanten wie Idemitsu Kosan und Merck die Forschung und Entwicklung an thermisch aktivierten verzögerten Fluoreszenz-Wirten intensivieren, konzentrieren sich Verkapselungsinnovatoren auf Atomlagenabscheidung, um die Dichtungsintegrität bei wiederholter Torsion zu erhalten. Die strategische Beschaffung dieser Materialien wird weiterhin die Kostenbaselines definieren, auch wenn die Substratausbeuten steigen, und die Wettbewerbsfähigkeit im gesamten OLED-Markt prägen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Mobile Führungsposition steht vor Automotive-Disruption

Smartphones und Tablets machten im Jahr 2025 52,85 % des Umsatzes aus, ein Beweis für die Ursprünge des OLED-Markts als Maßstab für Flaggschiff-Handy-Displays. Apples Entscheidung, die iPhone-SE-Linie 2025 auf 6,1-Zoll-OLED umzustellen, bestätigt die unumkehrbare Abkehr von LCD-Rückebenen und zementiert AMOLED weiter als De-facto-Standard im großen Maßstab. Dennoch sind Automotive-Cluster und Infotainment-Module auf eine CAGR von 15,58 % ausgerichtet, angetrieben von Premium-OEM-Herstellern, die nach kohärenten Säule-zu-Säule-Bildschirmen und Ambiente-Beleuchtungssignaturen suchen. Die OLED-Marktgröße für Automotive war im Jahr 2025 bescheiden, wird aber voraussichtlich erheblich wachsen, da Elektrofahrzeuge größere Touchscreen-Oberflächen integrieren, um physische Tasten zu ersetzen.

Fernseher stehen vor einem Zweifronten-Wettbewerb: Mini-LED ist günstiger pro Zoll bei hoher Helligkeit, während Mikro-LED-Prototypen unübertroffene Langlebigkeit bei kommerzieller Werbung versprechen. Die Akzeptanz bei Monitoren und Notebooks befindet sich an einem Wendepunkt, angetrieben durch Tandem-Stack-Panels, die die Helligkeit verdreifachen und gleichzeitig den Stromverbrauch um 40 % senken – Eigenschaften, die für professionelle Kreative und High-Refresh-Gamer entscheidend sind. Wearables, eine weitere OLED-Markt-Hochburg, nutzen variablen Refresh und LTPO-Rückebenen, um die Akkulaufzeit zu verlängern; flexible Formfaktoren könnten bald 360° um Handgelenke gewickelt werden, um eine kontinuierliche biometrische Sensorabdeckung zu ermöglichen. Mit wachsender Anwendungsvielfalt werden Panel-Hersteller Ausbeuteoptimierung, Farbgleichmäßigkeit und Lebensdauer-Kompromisse jonglieren, die für jede Branche einzigartig sind.

Geografische Analyse

Der asiatisch-pazifische Raum trug im Jahr 2025 44,05 % des Umsatzes bei, was die tiefe Lieferkettenintegration von organischen Materialproduzenten bis hin zu Gen-6- und Gen-8.5-Fabriken widerspiegelt, die in China und Südkorea konzentriert sind. Kommunale Anreize und langfristige Gerätefinanzierung ermöglichen es chinesischen Anbietern, bei der installierten Kapazität voranzukommen, auch wenn koreanische Wettbewerber einen Qualitätsvorsprung im Hochhelligkeits-Premium-Segment bewahren. Bis 2025 wird China voraussichtlich fast drei Viertel der globalen AMOLED-Werkzeugfußabdrücke beherbergen, was die Lernrate beschleunigt, die die Kostenkurven für den gesamten OLED-Markt komprimiert. Japanische Unternehmen spezialisieren sich vorgelagert auf Abscheidemasken, Feinmetallabschattung und hochreine Emitter und erhalten gesunde Exportmargen trotz reduzierter Panel-Produktion.

Nordamerika, obwohl ohne großflächige Fabrikpräsenz, treibt den Wert durch hochpreisige Fernseher und Smartphones voran und beherbergt aufkommende Fertigungsinitiativen wie die OLEDWorks-JDI-Allianz in den Vereinigten Staaten. Die regionale Nachfrage nach 77- bis 83-Zoll-OLED-Fernsehern stieg im vierten Quartal 2024 um 19 % im Jahresvergleich, beeinflusst durch aggressive Werbezyklen im Zusammenhang mit Streaming-Plattform-Starts. Europa bleibt das zweitgrößte Verbrauchszentrum, gestützt durch starke Ersatznachfrage nach energieeffizienten Geräten unter Ökodesign-Mandaten und eine Präferenz für Premium-Audio-visuelle Erlebnisse in reifen Märkten. Deutsche Automobilhersteller katalysieren insbesondere die Automotive-OLED-Entwicklung durch Integratorpartnerschaften, die gebogene Cluster und Ambiente-Beleuchtung in Cockpits der nächsten Generation einbetten.

Der Nahe Osten und Afrika verzeichneten die schnellste CAGR-Prognose von 11,62 % auf einer kleinen Basis, unterstützt durch steigendes verfügbares Einkommen und Smart-City-Investitionen, die transparente Panels in Einzelhandelsfassaden und Informationskiosken integrieren. Indien fördert ein inländisches Display-Ökosystem; Vereinbarungen zwischen Tata Electronics, Himax und Powerchip zielen darauf ab, eine 6-Gen-AMOLED-Pilotlinie zu starten, was den politischen Willen signalisiert, die Importabhängigkeit zu reduzieren. Eine solche Diversifizierung mindert geopolitische Versorgungsrisiken und könnte künftige Exportkorridore nach Afrika und Südostasien erschließen. Insgesamt werden geografiespezifische Industriepolitiken, Arbeitsstrukturen und Energiekosten weiterhin die Verteilung der Kapitalausgaben im gesamten OLED-Markt beeinflussen.

Wettbewerbslandschaft

Der Wettbewerb im OLED-Markt hat sich intensiviert, da chinesische Panel-Hersteller den Technologieabstand gegenüber koreanischen Marktführern verringern und staatlich geförderte Finanzierung nutzen, um Multi-Linien-Komplexe in Chengdu, Wuhan und Hefei auszurollen. Samsung Display und LG Display, die traditionellen Marktführer, konzentrieren sich auf margenstarke Segmente – Tandem-IT-Panels und quantenpunktkonvertierte Monitore – und schließen gleichzeitig gegenseitige Liefervereinbarungen ab, um White-OLED-Kapazitäten für Großbildfernseher zu sichern. Universal Display Corporation behält die entscheidende Kontrolle über phosphoreszierende Materialien; ihre operative Marge von 41,9 % demonstriert die Preissetzungsmacht, die aus einem breiten Patentportfolio resultiert. Applied Materials, Nikon und Canon Tokki fungieren als kritische Enabler und bestimmen Durchsatzgewinne durch die Weiterentwicklung von Lithografie-, Tintenstrahl- und Verdampfungshardware.

Zu den strategischen Schritten gehören LG Displays vollständige Veräußerung chinesischer LCD-Fabriken, um Mittel für 8.6-Gen-IT-AMOLED-Linien zu kanalisieren, Samsung Displays Eile, das QD-OLED-Monitorangebot zu erweitern, und BOEs Massenproduktionshochlauf auf flexiblen Gen-6-Linien, die inländische Smartphone-OEM-Hersteller bedienen. Gerätfortschritte wie maskenfreie Fotolithografie versprechen, variable Kostenstrukturen zu senken, Eintrittsbarrieren zu erodieren und Marktführer dazu zu veranlassen, sich durch blaue Emitterqualität, Tandem-Stack-Lebensdauer und After-Sales-Garantieverlängerungen zu differenzieren. Aufkommende Disruptoren – von Mikro-LED-Start-ups bis hin zu Perowskit-LED-Materialunternehmen – fordern OLEDs Vorherrschaft in nischenhellen Anwendungen heraus und veranlassen bestehende Anbieter, kollaborative Ökosysteme rund um transparente, rollbare und dehnbare Panel-Morphologien zu erweitern.

Mehrgleisige Wettbewerbsstrategien kreisen nun um Nachhaltigkeitsziele: Rückgewinnung organischer Lösungsmittelabfälle, Einbeziehung recycelter Polyimid-Substrate und Erreichung kohlenstoffneutraler Fabriken bis 2035. Westliche Einzelhändler drängen vorgelagerte Anbieter, Umweltfußabdrücke zu zertifizieren, was Panel-Hersteller weiter dazu drängt, in geschlossene Materialrückgewinnung zu investieren. Da sich Lieferketten diversifizieren und das Prozesslernen beschleunigt, wird der OLED-Markt wahrscheinlich periodische Anteilsverschiebungen erleben, aber bestehende Schutzwälle aus geistigem Eigentum und Kapitalintensität bleiben für Neueinsteiger, die auf Massenproduktion abzielen, gewaltige Hindernisse.

OLED-Branchenführer

Sony Corporation

Pioneer Corporation

LG Display Co. Ltd.

Samsung Display Co. Ltd.

Universal Display Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: LG Display erzielte die kommerzielle Verifizierung blauer phosphoreszierender OLED-Panels unter Verwendung hybrider Tandem-Stacks, was Energieeinsparungen von 15 % ermöglicht.

- Mai 2025: Universal Display Corporation erhöhte die Jahresumsatzprognose auf 640–700 Millionen USD auf der Grundlage von Fortschritten bei blauen Emittern.

- April 2025: Samsung Display erzielte im ersten Quartal 2025 einen Umsatz von 5,9 Billionen KRW, gestützt durch QD-OLED-Monitore.

- April 2025: LG Display kehrte mit einem operativen Ergebnis von 33,5 Milliarden KRW im ersten Quartal 2025 in die Profitabilität zurück, da OLED einen Umsatzanteil von 55 % erreichte.

- März 2025: Tata Electronics ging eine Partnerschaft mit Himax und PSMC ein, um Indiens erste AMOLED-Pilotlinie zu bauen.

- Februar 2025: OLEDWorks und Japan Display vereinbarten die Einrichtung einer fortschrittlichen OLED-Fertigung in den Vereinigten Staaten

Umfang des globalen OLED-Marktberichts

Der Begriff „OLED” steht für organische Leuchtdiode. Diese Geräte nutzen LED-Technologie und integrieren eine organische Substanz als die für die Lichtemission verantwortliche Schicht. Organische LEDs sind in der Lage, hochwertige Displays mit hervorragendem Kontrast, weiten Betrachtungswinkeln und echten Schwarzwerten zu liefern.

Die Studie verfolgt den Umsatz, der durch den Verkauf von OLED-Display- und Beleuchtungsprodukten durch verschiedene Akteure auf dem globalen Markt erzielt wird. Die Studie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumseinflussfaktoren und die wichtigsten Anbieter, die in der Branche tätig sind, was die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützt. Die Studie analysiert ferner die Gesamtauswirkungen der COVID-19-Nachwirkungen und anderer makroökonomischer Faktoren auf den Markt. Der Umfang des Berichts umfasst Marktgrößen und Prognosen für die verschiedenen Marktsegmente.

Der OLED-Markt ist segmentiert nach Produkttyp (Display und Beleuchtung), Technologie (Passivmatrix-OLED und Aktivmatrix-OLED), Typ (flexibel, starr und transparent), Anwendung (Mobilgeräte und Tablets, Fernsehen, Automotive-Displays, Smartwatches und Wearables, digitale Werbedisplays/Großformatdisplays, PC-Monitore und Laptops sowie weitere Anwendungen) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika sowie Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für die oben genannten Segmente bereitgestellt.

| Display |

| Beleuchtung |

| Passivmatrix-OLED (PMOLED) |

| Aktivmatrix-OLED (AMOLED) |

| Flexibel |

| Starr |

| Transparent |

| Substratmaterialien |

| Verkapselungsmaterialien |

| Emitter- und leitfähige Materialien |

| Rückebenen- und sonstige Materialien |

| Mobilgeräte und Tablets |

| Fernsehen |

| Automotive-Displays |

| Smartwatches und Wearables |

| Digitale Werbedisplays und Großformatdisplays |

| PC-Monitore und Laptops |

| Weitere Anwendungen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Produkttyp | Display | ||

| Beleuchtung | |||

| Nach Technologie | Passivmatrix-OLED (PMOLED) | ||

| Aktivmatrix-OLED (AMOLED) | |||

| Nach Formfaktortyp | Flexibel | ||

| Starr | |||

| Transparent | |||

| Nach Material | Substratmaterialien | ||

| Verkapselungsmaterialien | |||

| Emitter- und leitfähige Materialien | |||

| Rückebenen- und sonstige Materialien | |||

| Nach Anwendung | Mobilgeräte und Tablets | ||

| Fernsehen | |||

| Automotive-Displays | |||

| Smartwatches und Wearables | |||

| Digitale Werbedisplays und Großformatdisplays | |||

| PC-Monitore und Laptops | |||

| Weitere Anwendungen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Nordische Länder | |||

| Übriges Europa | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südostasien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Länder des Golfkooperationsrats | |

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des OLED-Markts?

Der OLED-Markt wird im Jahr 2026 auf 34,68 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 9,74 % einen Wert von 55,19 Milliarden USD erreichen.

Welches Anwendungsgebiet wächst am schnellsten?

Automotive-Displays sind das am schnellsten wachsende Anwendungssegment, das voraussichtlich mit einer CAGR von 15,58 % wächst, da Elektro- und autonome Fahrzeuge größere gebogene Bildschirme benötigen.

Warum sind blaue phosphoreszierende Materialien wichtig?

Blaue phosphoreszierende Emitter senken den Stromverbrauch um etwa 15 % und ermöglichen höhere Helligkeit, was die Akkulaufzeit bei Mobilgeräten verlängert und die Energiekosten bei Fernsehern senkt.

Wie unterscheiden sich flexible und transparente OLED-Panels?

Flexible Panels verwenden Polyimid-Substrate, um Falten und Biegen zu ermöglichen, während transparente Panels Licht durchlassen und Head-up-Displays sowie durchsichtige Einzelhandelsbildschirme unterstützen.

Welche Regionen bieten das höchste Wachstumspotenzial außerhalb des asiatisch-pazifischen Raums?

Die Region Naher Osten und Afrika weist mit einer CAGR von 11,62 % den höchsten relativen Wachstumsausblick auf, gefolgt von Nordamerika, angetrieben durch Premium-Fernseher und Automotive-Nachfrage.

Wie konkurriert OLED mit Mini-LED und Mikro-LED?

OLEDs selbstemittierende Pixel liefern perfekte Schwarzwerte und Flexibilität, aber Mini-LED bietet höhere Spitzenhelligkeit zu niedrigeren Kosten, und Mikro-LED zielt auf langlebige, helligkeitsstarke Außenanwendungen ab; kontinuierliche Verbesserungen bei blauen Emittern und Tandem-Stacks helfen OLED, seinen Premium-Vorsprung zu behalten.

Seite zuletzt aktualisiert am: