Marktgröße und Marktanteil für Offshore-Ölfeld-Dienstleistungen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 45.46 Milliarden US-Dollar |

| Marktgröße (2031) | 63.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.78% CAGR |

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Offshore-Ölfeld-Dienstleistungen von Mordor Intelligence

Die Marktgröße für Offshore-Ölfeld-Dienstleistungen wird im Jahr 2026 auf USD 45,46 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 42,57 Milliarden, mit Prognosen für 2031 von USD 63,13 Milliarden, was einem Wachstum von 6,78 % CAGR über 2026–2031 entspricht.

Die Wiederbelebung von Tiefsee- und Ultratiefsee-Projekten, die engere Verfügbarkeit von Premium-Bohrinseln und Vorgaben für emissionsärmere Betriebsweisen tragen zum erneuerten Schwung bei. Betreiber lenken Kapital in ertragreiche Fässer und nutzen dabei digitale Werkzeuge, um die Bohrleistung zu steigern und die Gewinnschwellenkosten unter USD 50 pro Barrel zu halten. Auftragnehmer reagieren darauf, indem sie hochspezifizierte Flotten erweitern, Echtzeit-Analysen in die Bohrlochlieferung integrieren und sich an nationalen Inhaltsrichtlinien ausrichten, um langfristige Charterverträge zu sichern. Energiesicherheitsagenden in Asien-Pazifik und dem Nahen Osten stützen mehrjährige Bohrprogramme, während südamerikanische Presalz-Entwicklungen die nächste Wachstumsgrenze verankern.

Wichtigste Erkenntnisse des Berichts

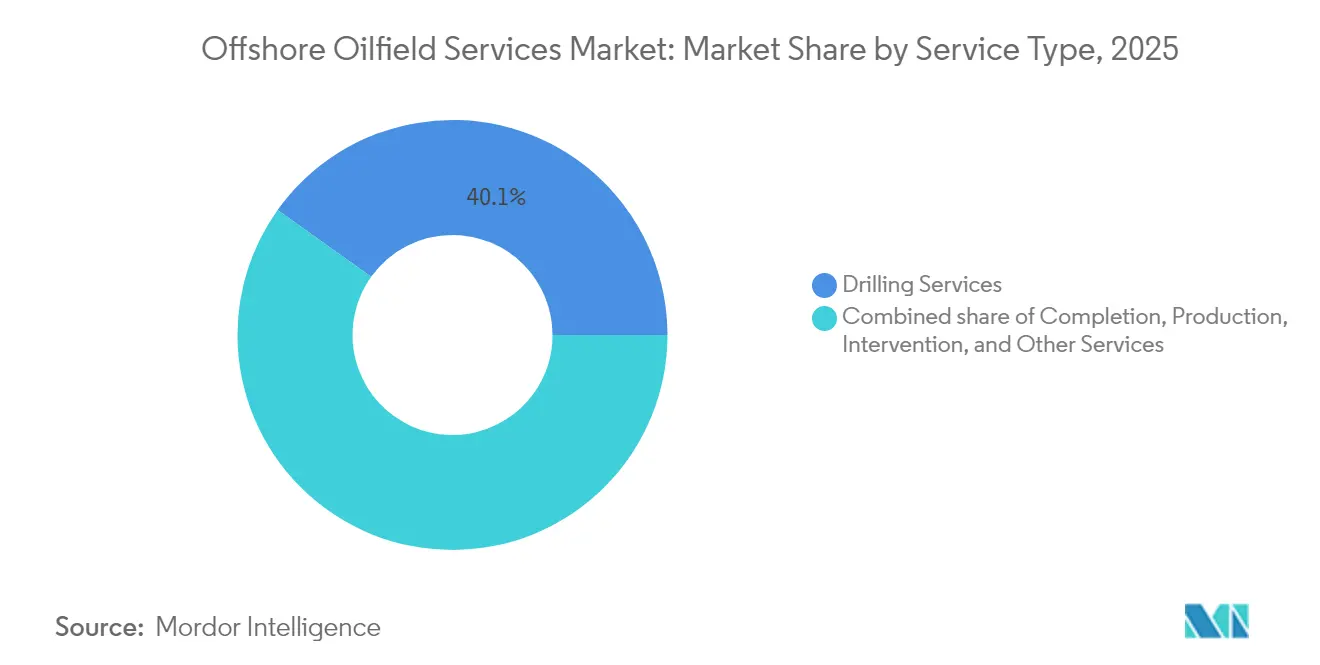

- Nach Dienstleistungsart hielt Bohren im Jahr 2025 einen Marktanteil von 40,12 % am Markt für Offshore-Ölfeld-Dienstleistungen; Produktions- und Interventionsdienstleistungen werden voraussichtlich bis 2031 mit einer CAGR von 7,25 % wachsen.

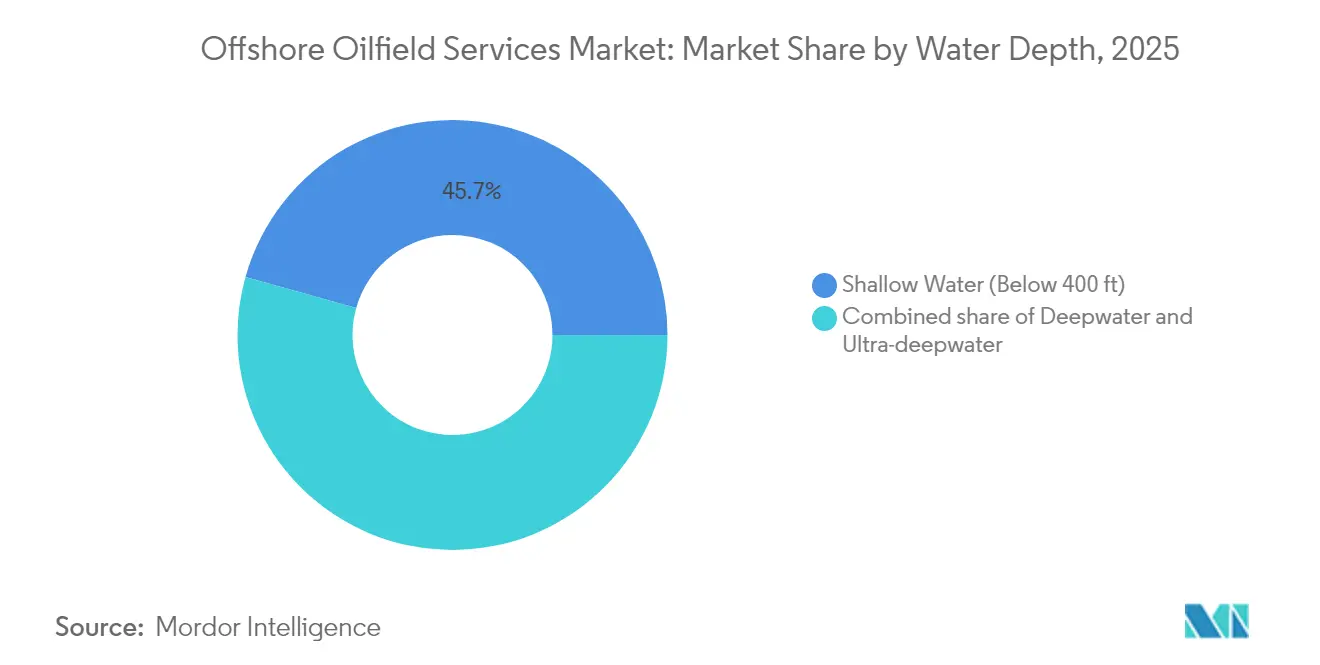

- Nach Wassertiefe führten Flachwasseroperationen unter 400 Fuß im Jahr 2025 mit einem Anteil von 45,65 %; Ultratiefsee-Projekte über 5.000 Fuß sollen bis 2031 mit einer CAGR von 8,12 % wachsen.

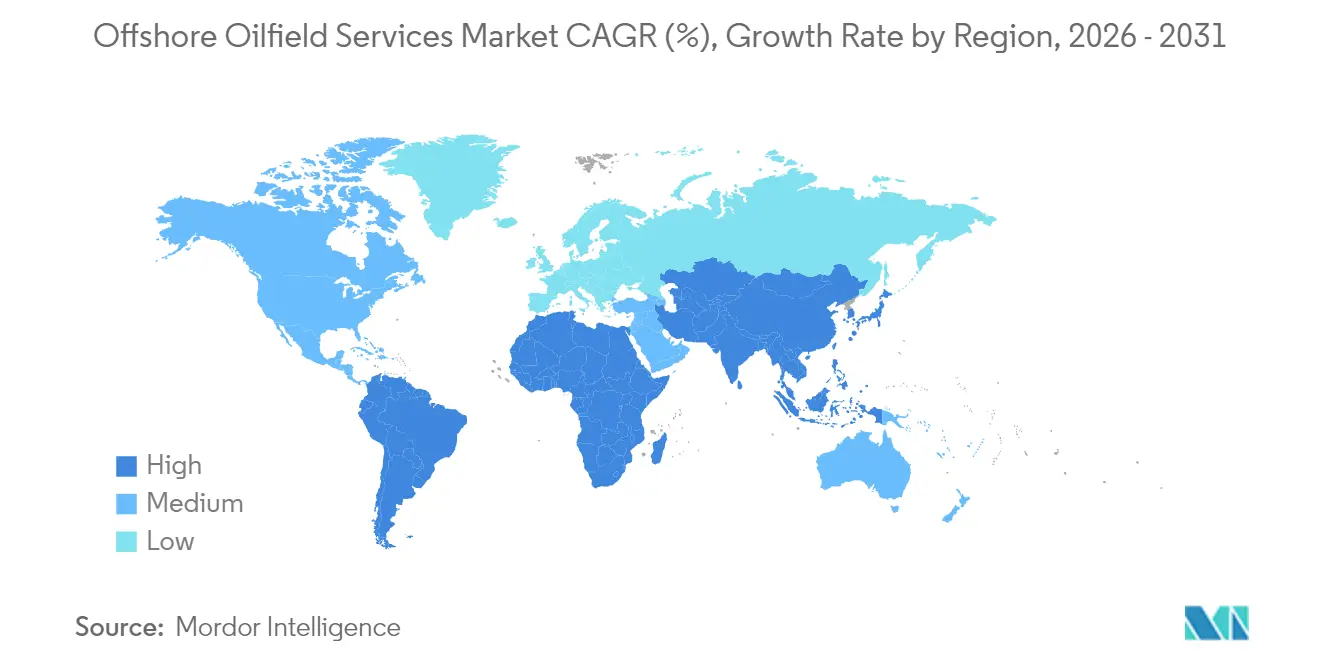

- Nach Geografie entfielen 47,15 % des Umsatzes 2025 auf Asien-Pazifik, während für Südamerika bis 2031 eine CAGR von 7,62 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Offshore-Ölfeld-Dienstleistungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Aufwärtszyklus bei Tiefsee- und Ultratiefsee-Bohrvorhaben | +0.9% | Golf von Mexiko, Brasilien, Westafrika | Mittelfristig (2–4 Jahre) |

| Mangel an modernen Hubbohrinseln und 7G-Bohrschiff-Kapazitäten | +0.7% | Asien-Pazifik, Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Energiesicherheits-Charterantrieb in Asien und MENA | +0.6% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf MENA | Langfristig (≥ 4 Jahre) |

| Digital-first integrierte Dienstleistungsverträge | +0.5% | Nordamerika, Europa, globale Folgewirkung | Mittelfristig (2–4 Jahre) |

| Stilllegungswelle in reifen Becken | +0.4% | UKCS, Australien, Golf von Mexiko | Langfristig (≥ 4 Jahre) |

| Methan-Gutschriftsregeln für Offshore-Schiffe | +0.3% | Europa, Nordamerika, globale Durchsetzung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Aufwärtszyklus bei Tiefsee- und Ultratiefsee-Bohrvorhaben

Die Auslastung von Bohrschiffen ist auf dem Weg, im Jahr 2025 97 % zu erreichen – eine deutliche Umkehr gegenüber den Tiefständen von 2020 –, da Projekte wie SLBs USD 800 Millionen Trion-Vertrag in Mexiko und BPs Kaskida-Entwicklung wieder in die Ausführungsphase eintreten[1]Schlumberger, „Marktausblick 2025”, slb.com. Namibias jüngste Mehrfach-Milliarden-Barrel-Funde fügen der Tiefsee-Pipeline neue Flächen hinzu. Auftragnehmer stützen sich auf Dual-BOP-Bohrschiffe, dynamische Positionierung und Subsea-Verarbeitung, um einst unwirtschaftliche Ressourcen zu erschließen. Betreiber, die vom langfristigen Bedarf überzeugt sind, akzeptieren längere Vorlaufzeiten im Austausch für skalierbare Barrel und setzen digitale Zwillinge ein, um die Bohrlochkosten planbar zu halten. Ultratiefsee-Reservoire über 5.000 Fuß entwickeln sich daher zu Kernflächen für künftiges Produktionswachstum.

Angebots-Nachfrage-Engpass bei modernen Hubbohrinseln und 7G-Bohrschiffen

Bohrschiffe der siebten Generation erzielen derzeit Tagesraten von nahezu USD 500.000 und sichern sich Mehrjahresverträge, wie Noble Corporations Flottenausbau und ein Auftragsbestand von USD 7,5 Milliarden nach der Übernahme von Diamond Offshore belegen[2]Noble Corporation, „Noble schließt Diamond Offshore-Übernahme ab”, noblecorp.com. Die Auslastung von Hubbohrinseln wird für 2025 in Südostasien und dem Nahen Osten auf 86 % prognostiziert, wo die Flachwassernachfrage robust bleibt. Begrenzte Neubauten seit 2015 in Kombination mit dem beschleunigten Verschrotten älterer Bohrinseln untermauert die Angebotsknappheit. Betreiber sichern sich daher Bohrinseln früher und für längere Laufzeiten, während Auftragnehmer Reaktivierungen beschleunigen und in Dual-Activity-Upgrades investieren, um Premiumpreise zu erzielen.

Nationaler Energiesicherheitsantrieb in Asien und MENA

Langfristige Charterverträge gewinnen an Bedeutung, da Regierungen die heimische Produktion priorisieren. Katar hat mehr als USD 5 Milliarden für Offshore-LNG- und Ölentwicklungen zugesagt, während Kuwait seine Sechs-Bohrloch-Offshore-Kampagne bis 2026 verlängert hat. China hat das Tiefsee-Bohrschiff Meng Xiang in Betrieb genommen, das in der Lage ist, 11 km tief zu bohren, und signalisiert damit seine Absicht, die Abhängigkeit von ausländischen Bohrinseln zu verringern. Diese Charterverträge enthalten häufig Technologietransferklauseln und Quoten für lokale Inhalte, was Servicemodelle umgestaltet und regionalen Auftragnehmern größere Rollen verschafft.

Digital-first integrierte Dienstleistungsverträge

Baker Hughes' KI-gestützte Bohrlochoptimierung für Saudi Aramco reduzierte die unproduktive Zeit um zweistellige Prozentsätze und demonstrierte damit Echtzeit-Optimierung in großem Maßstab[3]Baker Hughes, „Fallstudie zur KI-gestützten Bohroptimierung”, bakerhughes.com. Oceaneering Internationals vernetzter ROV-Flotte zeigt ähnliche Gewinne bei der Subsea-Inspektion. Betreiber bündeln zunehmend Bohr-, Komplettierungs- und Produktionsüberwachungsleistungen in ergebnisbasierte Verträge und verlagern das Risiko auf Dienstleister, die eine datengesteuerte Ausführung liefern können. Diese digitale Verlagerung ist besonders wertvoll in der Tiefsee, wo Echtzeit-Warnungen kostspielige Ausfallzeiten verhindern und die Sicherheit verbessern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Tagesraten-Kompression bei Halbtauchern infolge von Flottenüberkapazitäten | -0.5% | Global, insbesondere Nordsee und Golf von Mexiko | Kurzfristig (≤ 2 Jahre) |

| Wechselkursbedingte Kosteninflation bei Besatzung und Verbrauchsmaterialien | -0.4% | Global, mit akuten Auswirkungen in Schwellenmärkten und grenzüberschreitenden Operationen | Kurzfristig (≤ 2 Jahre) |

| ESG-bedingte Kapitalrationierung durch westliche Kreditgeber | -0.3% | Nordamerika und EU, mit Ausstrahlungseffekten auf globale Projekte | Mittelfristig (2–4 Jahre) |

| Chronischer Mangel an HPHT-zertifizierten BOP-Ersatzteilen | -0.2% | Globale Tiefseeoperationen, konzentriert im Golf von Mexiko, Brasilien, Westafrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Tagesraten-Kompression bei Halbtauchern infolge von Flottenüberkapazitäten

Halbtaucher der fünften und sechsten Generation sehen sich einer gedämpften Nachfrage gegenüber, da Tiefsee-Kunden auf vielseitigere Bohrschiffe umschwenken. Mehrere Einheiten im Golf von Mexiko laufen 2025 aus ihren Verträgen aus, ohne zeitnahe Anschlussaufträge zu erhalten, was die regionale Auslastung unter den Flottendurchschnitt drückt. Die Betriebskosten von Halbtauchern bleiben bei vergleichbaren Wassertiefen höher als die von Bohrschiffen, was ihre Wettbewerbsfähigkeit außerhalb spezifischer Nischen für raue Umgebungen einschränkt. Auftragnehmer verschieben Upgrades und verschrotten in einigen Fällen alternde Einheiten, um das Angebot zu stabilisieren. Das Ungleichgewicht belastet die Rentabilität und wirkt als Bremse für neue Technologieinvestitionen.

ESG-bedingte Kapitalrationierung durch westliche Kreditgeber

Banken in Europa und Nordamerika knüpfen die Finanzierung von Upstream-Projekten an strengere Emissionskriterien und leiten damit einen Teil des Kapitals in Richtung erneuerbarer Energien um. Kleinere unabhängige Unternehmen haben Schwierigkeiten, Projektfinanzierungen zu sichern, und wenden sich häufig an nationale Ölgesellschaften oder spezialisierte Energiekreditgeber, die bereit sind, höhere CO₂-Fußabdrücke zu akzeptieren. Die Finanzierungslücke beschleunigt Vermögensveräußerungen und fördert die Konsolidierung in der Offshore-Ölfeld-Dienstleistungsbranche, da größere Akteure ihre Bilanzkraft nutzen, um notleidende Vermögenswerte zu erwerben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Dominanz des Bohrens inmitten des Produktionswachstums

Bohrdienstleistungen führten den Markt für Offshore-Ölfeld-Dienstleistungen im Jahr 2025 weiterhin mit einem Umsatzanteil von 40,12 % an, gestützt durch kapitalintensive Bohrinseln, die für die Feldentwicklung unverzichtbar bleiben. Die mit dem Bohren verbundene Marktgröße für Offshore-Ölfeld-Dienstleistungen wird durch langzyklische Tiefsee-Projekte angetrieben, die über mehrere Jahre hinweg hochspezifizierte Anlagen erfordern. Hohe Tagesraten verbessern die Margen der Auftragnehmer und ermöglichen Reinvestitionen in Dual-Activity- und Automatisierungs-Upgrades. Komplettierungs- und Workover-Umfänge weiten sich aus, da die Designs komplexer werden, während datenreiche Protokollierung Stimulationsprogramme leitet, die die Gewinnungsfaktoren verbessern.

Produktions- und Interventionsdienstleistungen sind bis 2031 auf eine CAGR von 7,25 % ausgerichtet, da Betreiber die Produktion aus bestehenden Bohrlöchern mithilfe von Coiled-Tubing-, Wireline- und hydraulischen Interventionspaketen maximieren. Diese Verlagerung entspricht der Kapitaldisziplin und bietet kürzere Amortisationszeiträume im Vergleich zu neuen Feldentwicklungen. Ergänzende Dienstleistungen – wie Seismik, Luftfahrt, Offshore-Versorgungsschiffe und Stilllegung – verleihen dem Markt für Offshore-Ölfeld-Dienstleistungen Widerstandsfähigkeit und verbreitern die Portfolios der Auftragnehmer. Seadrills Fusionsgespräche mit Transocean veranschaulichen den Konsolidierungsdrang des Sektors, der auf Betriebssynergien und ein ausgewogenes Engagement in Bohr- und Produktionsdienstleistungen abzielt.

Nach Wassertiefe: Flachwasserfundamente, Ultratiefsee-Grenzen

Flachwasserkampagnen unter 400 Fuß machten 2025 45,65 % des Umsatzes aus, da Hubbohrinseln im Nahen Osten, in Südostasien und in Mexiko kosteneffektive Lösungen lieferten. Etablierte Pipelines, Verarbeitungszentren und kürzere Entwicklungszyklen halten die Betriebskosten niedrig und ermöglichen es nationalen Ölgesellschaften, schnelle Produktionszuwächse zu sichern. Die mit Flachwasser-Bohrinseln verbundene Marktgröße für Offshore-Ölfeld-Dienstleistungen bleibt beträchtlich, doch das Wachstum verlangsamt sich, da leicht zugängliche Barrel abnehmen.

Ultratiefsee-Projekte über 5.000 Fuß werden voraussichtlich die schnellste CAGR von 8,12 % bis 2031 verzeichnen, angetrieben durch Presalz-Brasilien, das Grenzgebiet Namibia und ressourcenreiche Aussichten im US-Golf. Schwimmende Produktionseinheiten, Fernverbindungen über große Distanzen und Blowout-Preventer-Systeme der nächsten Generation erhöhen die Dienstleistungskomplexität und den Wert pro Bohrloch. Chinas Meng Xiang-Schiff, das bis zu einer Tiefe von 11 km bohren kann, unterstreicht das Technologierennen um tiefere Reservoire. Auftragnehmer, die Bohrinselfähigkeiten mit integrierten Bohrlochdienstleistungen kombinieren, erschließen größere Arbeitsumfänge und höhere Margen und festigen damit einen zweigleisigen Markt, in dem das Flachwasservolumen Stabilität sichert und Ultratiefsee-Innovationen das Premiumwachstum vorantreiben.

Geografische Analyse

Asien-Pazifik entfiel 2025 auf 47,15 % des Umsatzes – eine Führungsposition, die durch Chinas Streben nach Versorgungssicherheit, die reifen Brownfield-Gebiete Südostasiens und Australiens aufkommende Stilllegungsmöglichkeit im Wert von USD 60 Milliarden verankert ist. CNOOC plant, 2025 mehr als 2 Millionen BOE pro Tag zu überschreiten, gestützt durch Kapitalausgaben von RMB 125–135 Milliarden (USD 17,4–18,8 Milliarden), die auf Bozhong 26-6, Kenli 10-2 und Yellowtail ausgerichtet sind. Neue chinesische Bohrinseln wie Meng Xiang steigern die heimischen Kapazitäten und verringern die Abhängigkeit von ausländischen Einheiten, während langfristige Charterverträge Bohrkapazitäten für LNG-Expansionsprojekte sichern.

Südamerika ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 7,62 %. Petrobras hat für den Zeitraum 2025–2029 USD 111 Milliarden eingeplant, wobei die Búzios-7- und Mero-Phasen umfangreiche Subsea-, FPSO- und Bohrlochbaudienstleistungen erfordern. Guyana soll bis 2025 eine Produktion von 800.000 bpd erreichen, was eine erhebliche Nachfrage nach Subsea-Bäumen, Versorgungsschiffen und Topside-Modifikationen schafft. Suriname und Trinidad bieten zusätzliches Explorationspotenzial und stützen Mehrfach-Bohrinsel-Kampagnen, die die regionale Projektwarteschlange speisen.

Der Golf von Mexiko in Nordamerika behält einen Tiefsee-Kern hochproduktiver Anlagen bei, von dem der Markt für Offshore-Ölfeld-Dienstleistungen durch stetige Bewertungsbohrungen und Brownfield-Neuentwicklungen profitiert. Europa balanciert den Rückgang in der Nordsee mit einem wachsenden Stilllegungsrückstand, der Plug-and-Abandonment-Expertise erfordert. Der Nahe Osten und Afrika verzeichnen diversifiziertes Wachstum: Katar, die Vereinigten Arabischen Emirate und Saudi-Arabien investieren in Gaskapazitäten, während Namibia, Angola und Nigeria Explorationsbudgets für Grenzgebiete einwerben.

Wettbewerbslandschaft

Der Markt für Offshore-Ölfeld-Dienstleistungen weist eine moderate Konzentration auf, da integrierte Großunternehmen wie Schlumberger, Halliburton und Baker Hughes digitale Plattformen mit globalen Anlagenbasen kombinieren, um ergebnisbasierte Verträge zu sichern. Bohrauftragnehmer wie Transocean, Valaris und Noble Corporation differenzieren sich durch Flottenkapazität, Sicherheitskennzahlen und Ausführungsbilanz; Letzteres verfügt nach der Übernahme von Diamond Offshore nun über die größte Flotte von 7G-Dual-BOP-Bohrschiffen.

Helmerich & Paynes USD 1,97 Milliarden Übernahme von KCA Deutag hat sein Landbohrinseln-Engagement neu ausbalanciert, indem 88 Offshore-Einheiten und Asset-Light-Managementverträge in der Nordsee und Afrika hinzugefügt wurden. Konsolidierung liefert Skalierung, breitere geografische Reichweite und Kostensynergien in Beschaffung und Wartung. Kleinere Spezialisten bleiben in Nischen wettbewerbsfähig – wie Subsea-Intervention, Bohrlochsäuberung und FPSO-Wartung –, wo proprietäre Werkzeuge oder Zertifizierungen hohe Markteintrittsbarrieren schaffen.

Die Technologieadoption steht nun im Mittelpunkt der Differenzierung. KI-basierte Optimierung von Bohrparametern reduziert Festbohr-Vorfälle, während vorausschauende Wartung ungeplante Ausfallzeiten bei kritischen rotierenden Anlagen drastisch senkt. ESG-Nachweise beeinflussen auch Ausschreibungsergebnisse: Auftragnehmer, die kohlenstoffärmere Bohrinseln zertifizieren, Versorgungsschiffe elektrifizieren oder Methan-Abscheideeinheiten integrieren, erzielen Bewertungsvorteile bei Angebotsauswertungen.

Marktführer für Offshore-Ölfeld-Dienstleistungen

Transocean LTD

Schlumberger Limited

Baker Hughes Company

Halliburton Company

TechnipFMC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Helmerich & Payne schloss die Übernahme von KCA Deutag für USD 1,97 Milliarden ab und erhöhte damit die Anzahl der Bohrinseln im Nahen Osten von 12 auf 88.

- November 2024: China hat das Tiefsee-Bohrschiff Meng Xiang in Betrieb genommen, das in der Lage ist, Bohrlöcher bis zu einer Tiefe von 11 km zu bohren. Dieses Schiff ist Chinas erstes im Inland entworfenes und gebautes Tiefsee-Bohrschiff, das zur Erkundung des Erdmantels konzipiert wurde.

- Juli 2024: KCA Deutag schloss die Übernahme von Saipems Onshore-Bohrgeschäft ab und sicherte sich sechs Bohrinseln in Argentinien, Kasachstan und Rumänien.

- Mai 2024: Expro Group erwarb das britische Unternehmen Coretrax für USD 75 Millionen, um Bohrlochbau- und Interventionsdienstleistungen auszubauen.

Berichtsumfang des globalen Marktes für Offshore-Ölfeld-Dienstleistungen

Der Markt für Offshore-Ölfeld-Dienstleistungen umfasst Dienstleistungen, die vorgelagerten Öl- und Gasunternehmen in verschiedenen Phasen eines Ölfeldes angeboten werden, wie Bohr-, Komplettierungs-, Produktions- und Interventionsdienstleistungen. Die Dienstleistungen umfassen Bohren, Komplettierung, Produktion und Intervention sowie sonstige Dienstleistungen wie Offshore-Hubschrauberdienste, seismische Datenerfassung und -verarbeitung, Offshore-Versorgungsschiffe und Stilllegung.

Der Markt für Offshore-Ölfeld-Dienstleistungen ist nach Dienstleistungsart und Geografie (Nordamerika, Asien-Pazifik, Europa, Südamerika, Naher Osten und Afrika) segmentiert. Nach Dienstleistungsart ist der Markt in Bohrdienstleistungen, Komplettierungsdienstleistungen (Zementierungsdienstleistungen, hydraulische Frakturierungsdienstleistungen und sonstige Komplettierungsdienstleistungen), Produktions- und Interventionsdienstleistungen (Protokollierungsdienstleistungen, Produktionstests, Bohrlochdienstleistungen und sonstige Produktions- und Interventionsdienstleistungen) sowie sonstige Dienstleistungen segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für den Markt für Offshore-Ölfeld-Dienstleistungen in den wichtigsten Regionen ab. Für jedes Segment wurden Marktgrößen und Prognosen auf Basis des Umsatzes (USD Milliarden) erstellt.

| Bohrdienstleistungen |

| Komplettierungsdienstleistungen (Zementierung, hydraulische Frakturierung) |

| Produktions- und Interventionsdienstleistungen |

| Sonstige Dienstleistungen (Offshore-Versorgungsschiffe, Seismik, Stilllegung, Luftfahrt) |

| Flachwasser (unter 400 Fuß) |

| Tiefsee (400 bis 5.000 Fuß) |

| Ultratiefsee (über 5.000 Fuß) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Norwegen | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Thailand | |

| Vietnam | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Trinidad und Tobago | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Ägypten | |

| Nigeria | |

| Angola | |

| Namibia | |

| Übriger Naher Osten und Afrika |

| Nach Dienstleistungsart | Bohrdienstleistungen | |

| Komplettierungsdienstleistungen (Zementierung, hydraulische Frakturierung) | ||

| Produktions- und Interventionsdienstleistungen | ||

| Sonstige Dienstleistungen (Offshore-Versorgungsschiffe, Seismik, Stilllegung, Luftfahrt) | ||

| Nach Wassertiefe | Flachwasser (unter 400 Fuß) | |

| Tiefsee (400 bis 5.000 Fuß) | ||

| Ultratiefsee (über 5.000 Fuß) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Norwegen | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Thailand | ||

| Vietnam | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Trinidad und Tobago | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Ägypten | ||

| Nigeria | ||

| Angola | ||

| Namibia | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Offshore-Ölfeld-Dienstleistungen?

Der Markt wird im Jahr 2026 auf USD 45,46 Milliarden geschätzt und soll bis 2031 USD 63,13 Milliarden erreichen.

Welches Dienstleistungssegment führt bei der Umsatzgenerierung?

Bohrdienstleistungen führen die Umsatzrangliste mit einem Anteil von 40,12 % im Jahr 2025 an, was die kapitalintensive Natur der Offshore-Exploration widerspiegelt.

Welche Region wächst am schnellsten?

Südamerika soll bis 2031 mit einer CAGR von 7,62 % wachsen, angeführt von Brasiliens Presalz und Guyanas neuer Produktion.

Warum gewinnen Ultratiefsee-Projekte an Bedeutung?

Technologische Durchbrüche bei der Subsea-Verarbeitung und hochspezifizierten Bohrschiffen ermöglichen kostenwettbewerbsfähigen Zugang zu Reservoiren tiefer als 5.000 Fuß.

Wie beeinflusst digitale Technologie Offshore-Dienstleistungsverträge?

Echtzeit-Analysen und Fernoperationen reduzieren die unproduktive Zeit und veranlassen Betreiber, auf ergebnisbasierte integrierte Dienstleistungsvereinbarungen umzusteigen.

Was treibt die Konsolidierung unter Bohrauftragnehmern an?

Anlagenknappheit, der Bedarf an ausgewogenen globalen Präsenzen und das Streben nach Kostensynergien fördern Fusionen wie Nobles Übernahme von Diamond Offshore und H&Ps Übernahme von KCA Deutag.

Seite zuletzt aktualisiert am: