Marktgröße und Marktanteil für Pipelineverarbeitung und Pipelinedienstleistungen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

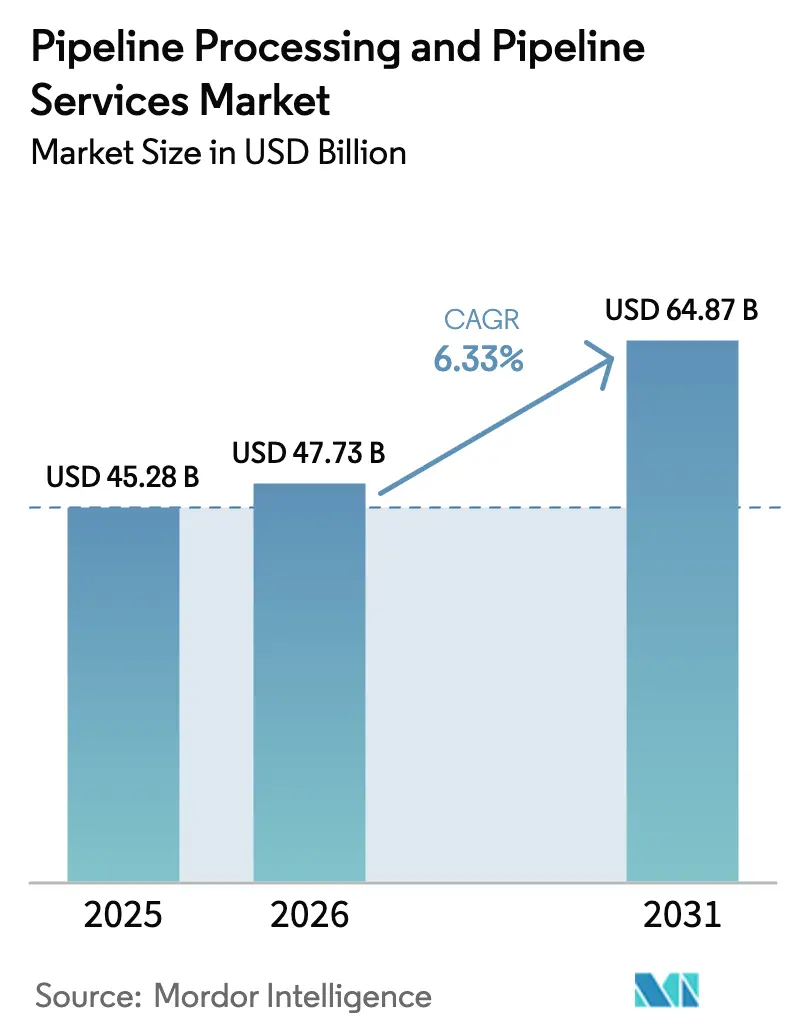

| Marktgröße (2026) | 47.73 Milliarden US-Dollar |

| Marktgröße (2031) | 64.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.33% CAGR |

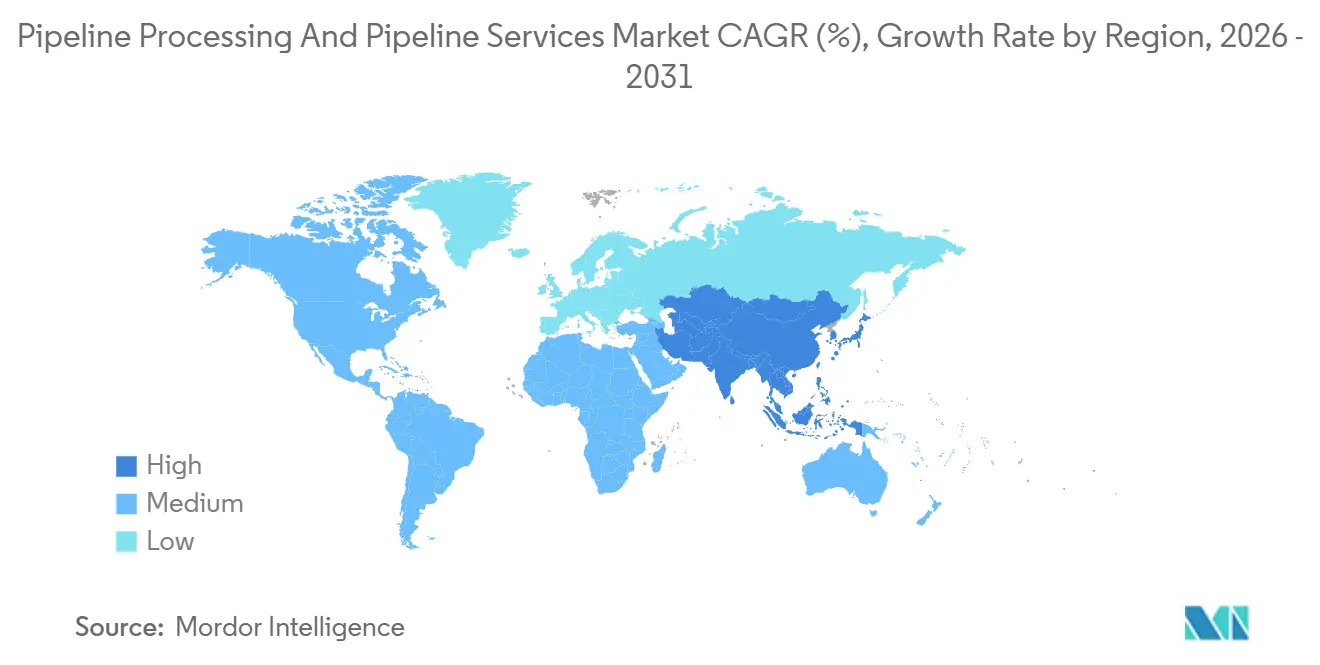

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Pipelineverarbeitung und Pipelinedienstleistungen von Mordor Intelligence

Die Marktgröße für Pipelineverarbeitung und Pipelinedienstleistungen wird voraussichtlich von 45,28 Milliarden USD im Jahr 2025 auf 47,73 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 64,87 Milliarden USD erreichen, mit einem CAGR von 6,33 % über den Zeitraum 2026–2031.

Robuste Ausgaben für Lebensverlängerungsprogramme alternder Öl- und Gasleitungen sowie eine Welle von Wasserstoff- und Kohlendioxid-Pipelineprojekten treiben eine stetige Nachfrage nach Inbetriebnahme-, Inspektions- und Wartungspaketen an. Betreiber wechseln von reaktiven Reparaturen hin zu datenreichen Integritätsprogrammen, die Inline-Sensoren, Cloud-Analysen und Robotik einsetzen, um Problemstellen zu identifizieren, bevor Lecks auftreten. Kommunale Wasserversorgungsunternehmen skalieren ebenfalls ihre Investitionen, um vor einem Jahrhundert installierte Graugussleitungen zu ersetzen, während petrochemische Anlagen korrosionsbeständige Legierungspipelines für aggressive Medien installieren. Die Wettbewerbsintensität steigt, da Vollservice-Ölfeldanbieter digitale Zwillinge nutzen, um mehrjährige Integritätsverträge zu sichern, und Nischeninspektionsfirmen sich mit KI-gestützten Magnetflussleckage-Werkzeugen differenzieren, die eine Erkennung im Submillimeterbereich ermöglichen.[1]ROSEN Group, "RoCorr MFL-A Ultra Launch," rosen-group.com Gleichzeitig setzen volatile Rohölpreise und ein chronischer Mangel an zertifizierten Inspektoren die Budgets unter Druck, was die Erkundung ergebnisbasierter Serviceverträge fördert, die das Risiko zwischen Betreibern und Anbietern teilen.[2]Vibha Rani, "Aramco Awards $8.8 B Gas System Contract," Reuters, reuters.com

Wichtigste Erkenntnisse des Berichts

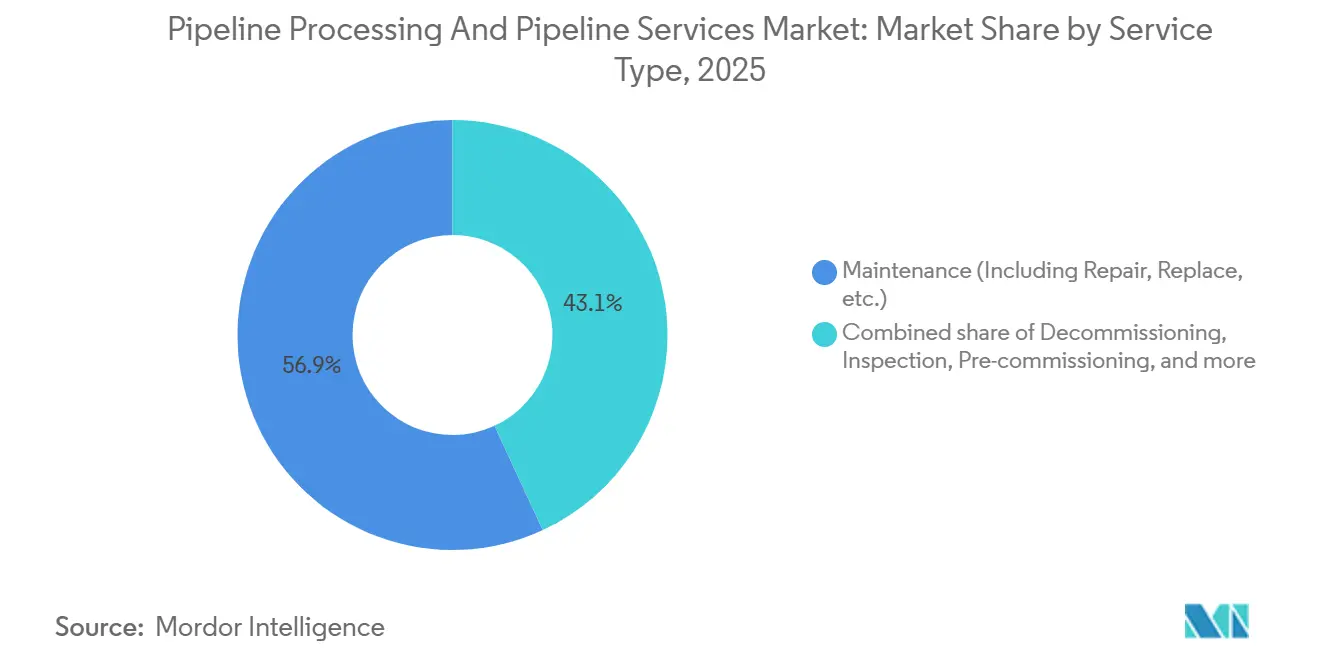

- Nach Dienstleistungstyp entfiel auf die Wartung im Jahr 2025 ein Marktanteil von 56,9 % am Markt für Pipelineverarbeitung und Pipelinedienstleistungen, mit einer prognostizierten Wachstumsrate von 6,7 % CAGR bis 2031.

- Nach Pipelinetyp verzeichneten Wasser- und Industriepipelines mit 7,9 % CAGR das schnellste Wachstum unter allen Segmenten, während Ölpipelines im Jahr 2025 einen Umsatzanteil von 40,1 % behielten.

- Nach Anwendung verzeichneten Wasser- und Abwasserversorgungsunternehmen von 2026 bis 2031 einen CAGR von 8,5 %, während Öl und Gas mit einem Umsatzanteil von 58,8 % im Jahr 2025 weiterhin dominierten.

- Nach Geografie führte Nordamerika mit einem Anteil von 36,3 % im Jahr 2025 beim regionalen Umsatz, während Asien-Pazifik mit 7,8 % bis 2031 die am schnellsten wachsende Region ist.

- Baker Hughes, Halliburton, Schlumberger, ROSEN Group und T.D. Williamson hielten im Jahr 2025 gemeinsam fast die Hälfte der weltweiten Umsätze.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Pipelineverarbeitung und Pipelinedienstleistungen

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende globale Öl- und Gasnachfrage; Ausbau des Pipelinenetzes | 1.8% | Global, mit Schwerpunkt in Nahost, Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende grenzüberschreitende Pipeline-Investitionsausgaben und EPC-Verträge | 1.3% | Nahost und Afrika als Kern, Ausstrahlungseffekte auf Asien-Pazifik und Südamerika | Mittelfristig (2–4 Jahre) |

| Alternde Pipelineanlagen mit Bedarf an Lebensverlängerungsdienstleistungen | 1.5% | Nordamerika und Europa als Kern, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Druck zur Betriebseffizienz: Inline-Inspektion, Molch-Analysen | 1.2% | Global, frühe Einführung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Entstehung von Wasserstoff- und CO₂-Pipelines mit Bedarf an neuartiger Reinigung und Inbetriebnahme | 0.9% | Europa und Nahost als Kern, Ausstrahlungseffekte auf Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende globale Öl- und Gasnachfrage treibt den Ausbau des Pipelinenetzes voran

Megaprojekte wie Saudi Aramcos 8,8-Milliarden-USD-Master-Gas-System Phase 3 und Energy Transfers 2,1-Milliarden-USD-Permian-Erweiterung fügen Tausende von Kilometern an Sammel- und Übertragungsleitungen hinzu und sichern jahrzehntelange Serviceverträge für hydrostatische Prüfungen und intelligentes Molchen.[3]Vibha Rani, "Aramco Awards $8.8 B Gas System Contract," Reuters, reuters.com In Südostasien zielt der Trans-ASEAN-Rahmen auf 4.500 Kilometer vernetzter Pipelines bis 2030 ab, was Inbetriebnahmespezialisten erfordert, die bei Leckprüfungen Falschmeldungsraten von unter 1 % erzielen können.[4]Staff Writer, "ASEAN Nations Sign Gas Corridor Deal," Financial Times, ft.com Die geplante Nigeria-Marokko-Gaspipeline in Westafrika erstreckt sich über 5.660 Kilometer durch 13 Länder und unterstreicht die globale Reichweite neuer Bauaktivitäten. Jeder dieser Korridore erfordert maßgeschneiderte Materialauswahl, dehnungsbasiertes Design und kontinuierliche Integritätsüberwachung, um Wüsten, tropische Klimazonen und Küstenübergänge zu bewältigen. Anbieter, die Engineering, Sensoreinsatz und regulatorische Unterstützung bündeln können, sind am besten positioniert, um von der aufkommenden Kapazitätswelle zu profitieren.

Alternde Pipelineanlagen mit Bedarf an Lebensverlängerungsdienstleistungen

Etwa 65 % der US-amerikanischen Erdgasübertragungsleitungen wurden vor 1970 installiert, ein Profil, das dem nordeuropäischen Nordseeraster entspricht, wo das durchschnittliche Anlagenalter 40 Jahre übersteigt. Inline-Inspektionsdaten zeigen Spannungsrisskorrosion und Nahtschweißfehler, die, wenn sie unbehandelt bleiben, zu Brüchen führen können. Enbridges 5,3-Milliarden-USD-Mainline-Ersatz und Indiens 1,2-Milliarden-USD-Offshore-Integritätsprogramm veranschaulichen das eingesetzte Kapital. Verbundumhüllungen, faseroptische Akustiksensorik und prädiktive Analysen verlängern die Anlagenlebensdauer um 15–20 Jahre und verschieben Milliarden an Ersatzausgaben. Der regulatorische Druck steigt: Die PHMSA schreibt nun alle 5 Jahre Inspektionen in Hochrisikogebieten vor, was die Einführung datengesteuerter Wartung beschleunigt. Versicherungsprämien, die an Schadenshistorikkennzahlen geknüpft sind, verstärken proaktive Inspektionszyklen zusätzlich.

Druck zur Betriebseffizienz durch Inline-Inspektion und Molch-Analysen

Neue Werkzeuge wie ROSENs RoCorr MFL-A Ultra erkennen 0,3-Millimeter-Wandverlust bei 3 Metern pro Sekunde und halbieren die Laufzeiten im Vergleich zu älteren Flotten. T.D. Williamsons SmartPlug isoliert aktive Pipelines ohne Druckentlastung, reduziert Ausfallzeiten von 72 auf 18 Stunden und spart 4,2 Millionen USD pro Ereignis. Cloud-Dashboards aggregieren Molch-, kathodische Schutz- und Leckerkennungsdaten, sodass Betreiber die risikoreichsten Verbindungen zuerst anvisieren und die mittlere Reparaturzeit um 35 % senken können. Ergebnisbasierte Serviceverträge entstehen, bei denen Anbieter die Inspektionsgenauigkeit garantieren oder Strafen teilen. Einsparungen von 12–18 % bei den Betriebsbudgets werden in Robotik investiert, die nicht molchbare Seitenleitungen befahren kann.

Entstehung von Wasserstoff- und CO₂-Pipelines mit Bedarf an neuartiger Reinigung und Inbetriebnahme

Projekte wie das britische HyNet North West und das Wasserstoff-Bereitschafts-Upgrade von OGE in Deutschland erfordern Stickstoffspülung, Vakuumtrocknung und Helium-Leckprüfung, um Versprödung und Sauerstoffkontamination zu vermeiden. ADNOCs Habshan-Fujairah-CO₂-Leitung verwendet Duplex-Edelstahl und vierteljährliche Ultraschallprüfungen zur Verfolgung von Spannungsrissen. Dienstleister mit Expertise in nichtmetallischer Kompatibilität, Druckwechselermüdung und ISO-14064-Überwachung genießen Vorteile als Erstanbieter. Mit der Verbreitung von Wasserstoffkorridoren wachsen Geräteverleihpools für Trocknungseinheiten, Leckprüfgestelle und korrosionsbeständige Molche. Betreiber bevorzugen Anbieter, die Leitungen nach API 1171 und ISO 16708 in einer einzigen Mobilisierung zertifizieren können, was Inbetriebnahmepläne verkürzt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Servicekosten und Auswirkungen von Ausfallzeiten | -0.7% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Strenge Belastung durch Arbeits-, Gesundheits-, Umweltschutz- und Umweltkonformität | -0.5% | Nordamerika und Europa als Kern, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Volatile Rohöl- und Gaspreise, die Betriebs- und Wartungsbudgets verschieben | -0.6% | Global, am stärksten in Nordamerika und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel für fortgeschrittenes Molchen und Robotik | -0.4% | Nordamerika und Europa akut, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Servicekosten und Auswirkungen von Ausfallzeiten

Inline-Inspektionen großer Durchmesser kosten im Durchschnitt 18.000–25.000 USD pro Meile, wobei Mobilisierung und Datenanalyse weitere 30–40 % hinzufügen – eine Belastung für Midstream-Unternehmen ohne Skaleneffekte. Ein 72-stündiger Ausfall einer 500.000-Barrel-pro-Tag-Rohölleitung entspricht 36 Millionen USD an entgangenem Durchsatz bei 72 USD pro Barrel, was Betreiber dazu veranlasst, unkritische Läufe in Hochmargenperioden zu verschieben. Zertifizierte API-1169-Inspektoren erzielen Gehälter von 120.000–160.000 USD, und die Vakanzquoten übersteigen 18 %, was die Auftragnehmerpreise in die Höhe treibt. Volatile Ölpreise verschoben 2024 nordamerikanische Midstream-Kapitalausgaben in Höhe von 12 Milliarden USD, was die Budgets für Optimierungsprojekte einengte. Ergebnisbasierte Vereinbarungen, bei denen Anbieter ein gewisses Leistungsrisiko übernehmen, gewinnen an Boden, haben sich aber bei kleineren Betreibern noch nicht durchgesetzt.

Strenge Belastung durch Arbeits-, Gesundheits-, Umweltschutz- und Umweltkonformität

Die PHMSA-Regel vom Dezember 2024 schreibt alle sechs Monate Methan-Lecksurveys und alle fünf Jahre Inline-Inspektionen in Hochrisikogebieten vor, was die jährlichen Betriebskosten um 8.000–12.000 USD pro Meile erhöht. Die überarbeitete Industrieemissionsrichtlinie Europas begrenzt flüchtige Emissionen auf 0,05 % des Durchsatzes und erzwingt die Installation von Dauerüberwachungssystemen und vierteljährliche Drittprüfungen. Kanadas bevorstehende Sauberkraftstoffvorschriften werden Pipelines bestrafen, die 12 g CO₂e pro transportiertem Megajoule überschreiten, was den Wechsel zu elektrisch angetriebenen Kompressoren und Verträgen für erneuerbare Energien beschleunigt. Die Genehmigung für grenzüberschreitende Leitungen kann Dossiers mit 40.000 Seiten und Verzögerungen von 18–24 Monaten umfassen, was die Vorbaupausgaben um bis zu 30 Millionen USD erhöht. Betreiber betten nun Arbeits-, Gesundheits- und Umweltschutzspezialisten in Projektteams ein und setzen Blockchain-Prüfpfade ein, um den Papierkram zu rationalisieren, aber die Einhaltung bleibt ein Hemmnis für kurzfristige Margen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungstyp: Wartungsdominanz spiegelt alternde Anlagenbasis wider

Das Wartungssegment machte 2025 56,9 % des Marktes für Pipelineverarbeitung und Pipelinedienstleistungen aus, da Betreiber der Lebensverlängerung gegenüber Neubauten Priorität einräumten. Verbundumhüllungen, Heißanzapf-Isolierung und Cloud-Analysen verkürzen Reparaturzyklen und vermeiden kostspielige Abschaltungen. Prädiktive Algorithmen, die Molchdaten mit Bodenkorrosionskarten kombinieren, ermöglichen es Betreibern, unkritische Ausgrabungen bis zum Erreichen von Risikoschwellenwerten zu verzögern. Die Inbetriebnahme, die sich auf Stickstoffspülung und Vakuumtrocknung konzentriert, gewinnt mit der Verbreitung von Wasserstoff- und CO₂-Leitungen an Marktanteil, wenn auch von einer kleineren Basis aus. Integritätsmanagementdienste profitieren von PHMSA-Regeln, die Fünfjahres-Inspektionsintervalle in Hochrisikogebieten vorschreiben.

Inspektionsdienste entwickeln sich weiter, wobei die Erkennung im Submillimeterbereich die Falsch-Positiv-Raten senkt und eine sichere Verschiebung von Sanierungsmaßnahmen ermöglicht. Die Außerbetriebnahme entwickelt sich in der Nordsee, wo 40 Jahre alte Leitungen durch robotergestütztes Schneiden und Unterwasserschuttentfernung stillgelegt werden. Anbieter, die Robotik, KI-gestützte Sensoren und Cloud-Visualisierung integrieren können, reduzieren die mittlere Reparaturzeit um 35 % und werden mit mehrjährigen Rahmenservicevereinbarungen belohnt. Infolgedessen wird die Marktgröße für Pipelineverarbeitung und Pipelinedienstleistungen im Bereich Wartung voraussichtlich im Gleichschritt mit den globalen Sanierungsbudgets steigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Pipelinetyp: Wasserinfrastruktur übertrifft traditionelle Kohlenwasserstoffe

Ölpipelines behielten 2025 einen Umsatzanteil von 40,1 %, doch Wasser- und Industriepipelines expandieren mit einem CAGR von 7,9 %, da kommunale Anleiheemissionen 18 Milliarden USD für Lecksuche und Leitungsersatz übersteigen. Erdgaskorridore in China und Indien stützen ein stetiges Wachstum für Inspektions- und Kompressionsdienste. Raffinierte Produktleitungen integrieren Chargenverfolgung und strömungswiderstandsreduzierende Mittel, die Energie- und Kontaminationsverluste senken. Die American Water Works Association schätzt, dass bis 2035 1 Billion USD erforderlich sein wird, um die US-amerikanischen kommunalen Rohrnetze zu erneuern, was eine dauerhafte Marktgröße für Pipelineverarbeitung und Pipelinedienstleistungen für grabenlose Sanierung und akustische Leckerkennungsanbieter sicherstellt.

Petrochemische Anlagen entlang der US-amerikanischen Golfküste und im Nahen Osten installieren korrosionsbeständige Legierungen für aggressive Einsatzstoffe, was vierteljährliche Ultraschallprüfungen und fortgeschrittene Korrosionsmodellierung erfordert. Die Hinwendung zu Wasserresilienz und industrieller Diversifizierung signalisiert eine Neuausrichtung weg von traditionellen Rohölkorridoren. Anbieter, die Mehrwerkstoff-Inspektionsflotten und wasserspezifische Analysen anbieten, werden überproportionale Anteile gewinnen, da Kommunen der Umweltverantwortung Priorität einräumen.

Nach Anwendung: Wasserversorgungsunternehmen steigen inmitten der Infrastrukturerneuerung stark an

Öl und Gas blieb 2025 mit 58,8 % die dominierende Anwendung, gestützt durch Saudi Aramcos 8,8-Milliarden-USD-Gaserweiterungsphase und neue Permian-Transportkapazitäten. Doch Wasser- und Abwasserversorgungsunternehmen verzeichneten mit 8,5 % CAGR das schnellste Wachstum im Untersuchungszeitraum, angetrieben durch strenge Vorschriften zum Ersatz von Blei-Serviceleitungen gemäß der überarbeiteten Blei- und Kupferregel der EPA. Kommunen setzen intelligente Zähler und Druckverwaltungszonen ein, um nicht-umsatzwirksames Wasser um 20–30 % zu reduzieren, was die Nachfrage nach Lecksuche und Analysetalenten verstärkt.

Chemische und petrochemische Betreiber investieren in Legierungsleitungen und Echtzeit-Korrosionsüberwachung für den Umgang mit Ethylenoxid, Schwefelsäure und ähnlichen aggressiven Medien. Bergbauschlamm und Fernwärmenetze bieten Nischenmöglichkeiten für Schwingungssensorik und Durchflussoptimierung mittels digitaler Zwillinge. Technologietransfer zwischen Anwendungen, wie Feuchtigkeitsanalysatoren, die ursprünglich für LNG-Anlagen entwickelt wurden und nun in Wasserpipelines eingesetzt werden, erweitert den adressierbaren Markt für Pipelineverarbeitung und Pipelinedienstleistungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika trug 2025 36,3 % zum globalen Umsatz bei, gestützt durch die 30,9-Milliarden-USD-Trans-Mountain-Erweiterung und Enbridges Mainline-Ersatz. Die Region betreibt 2,7 Millionen Meilen Pipelines, von denen 65 % vor 1970 verlegt wurden, was Korrosionsminderung in den Mittelpunkt der Ausgabenpläne stellt. Neue PHMSA-Regeln schreiben alle sechs Monate Methansurveys in Hochrisikogebieten vor, was die Einführung von optischen Gasbildgebungsdrohnen und faseroptischer Sensorik beschleunigt. Integrierte Anbieter nutzen digitale Zwillinge, um mehrjährige Integritätsverträge zu gewinnen, während Nischenfirmen Außerbetriebnahmeaufträge für redundante Offshore-Leitungen übernehmen.

Asien-Pazifik verzeichnet mit 7,8 % bis 2031 das schnellste Wachstum, da China 15.000 Kilometer Stammleitungen hinzufügt und Indien den 450-Kilometer-Abschnitt Mehsana-Bhatinda fertigstellt. Der Trans-ASEAN-Gaskorridor und Indonesiens Stadtwassersanierung treiben die Nachfrage nach Lecksuche und grabenloser Sanierung an. Offshore-Betreiber in Australien experimentieren mit autonomen Inspektionsfahrzeugen für Tiefwasseranbindungen und reduzieren die Zykluszeit um 40 %. Regionale Regulierungsbehörden verschärfen die Standards für flüchtige Emissionen und drängen Betreiber zu Dauerüberwachungsplattformen.

Europa balanciert alternde Kohlenwasserstoffanlagen mit Energiewende-Projekten. Verbundumhüllungen und elektrochemischer Schutz verlängern Nordsee-Pipelines um bis zu 20 Jahre, während die Wasserstoffkorridore HyNet North West und MosaHYc neuartige Reinigungs- und Materialkompatibilitätsprüfungen erfordern. OGEs Nachrüstung in Deutschland zeigt, wie gezielte Investitionen Legacy-Leitungen innerhalb von zwei Jahren wasserstoffbereit machen können. Unterdessen unterstreicht Nigerias 5.660-Kilometer-Gasverbindung nach Marokko den Appetit des Nahen Ostens und Afrikas auf Megaprojekte, die robuste Integritätsprogramme erfordern. Südamerika bleibt kleiner, doch Brasiliens Vorsalz-Entwicklungen und Argentiniens Vaca-Muerta-Schiefer treiben Unterwasserintegrität und Sammelsysteminstallationen voran.

Wettbewerbslandschaft

Der Markt für Pipelineverarbeitung und Pipelinedienstleistungen weist eine moderate Konzentration auf. Baker Hughes, Halliburton und Schlumberger kontrollieren gemeinsam etwa 25–30 % Marktanteil durch breite Serviceportfolios, Plattformen für digitale Zwillinge und unternehmensweite Vereinbarungen. Spezialisierte Unternehmen wie ROSEN Group und T.D. Williamson halten 15–20 % durch den Fokus auf hochauflösende Inline-Inspektion und Heißanzapf-Isolierung. Integrierte Großanbieter bündeln Inspektion mit Cloud-Analysen, um Kunden zu binden, während Nischenanbieter Lücken in der Außerbetriebnahme und Wasserstoff-Inbetriebnahme ausnutzen, wo Versprödungsrisiken neue Protokolle erfordern.

Die Technologieeinführung treibt Wettbewerbsvorteile voran. ROSENs hybrides elektromagnetisch-akustisches Wandlerpatent ermöglicht Korrosionskartierung und Rissgrößenbestimmung in einem einzigen Molchlauf und halbiert die Inspektionskosten. Schlumbergers Übernahme von Eddyfi im Jahr 2025 erweitert die Fähigkeiten zur gepulsten Wirbelstromprüfung für Korrosionsunter-Isolierungs-Surveys. Zertifizierungsstellen SGS und Intertek erweitern API-1163- und ISO-16708-Audits und bieten einen Compliance-Schutzwall, den kleinere Unternehmen nur schwer überwinden können.

Robotik-Startups setzen autonome Crawler ein, die nicht molchbare Seitenleitungen mithilfe von maschineller Bildnavigation befahren können. Softwareanbieter integrieren Inline-Berichte, kathodische Schutzablesungen und Leckwarnungen in Cloud-Dashboards und senken die mittlere Reparaturzeit um zweistellige Prozentwerte. Betreiber bevorzugen zunehmend End-to-End-Angebote, die Inspektionshardware, Analysen und regulatorische Zertifizierung in einem Vertrag verbinden, was Einzeldienstleister in Richtung Partnerschaften oder Konsolidierung drängt.

Marktführer im Bereich Pipelineverarbeitung und Pipelinedienstleistungen

Baker Hughes Co

Schlumberger Limited (SLB)

Halliburton Company

ROSEN Group

T.D. Williamson Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Applus+ in Singapur hat einen Vertrag zur Erbringung von Inline-Inspektionsdiensten (ILI) für sechs neue 8-Zoll-Offshore-Pipelines mit seinem frei schwimmenden Ultraschallwerkzeug DTI Trekscan gesichert. Dieses Werkzeug ist speziell für komplexe, nicht molchbare Offshore-Pipelines mit engen Bögen und ohne Einschuss- oder Empfangseinrichtungen konzipiert.

- Juni 2025: Das Papier mit dem Titel „Techniken des maschinellen Lernens bei der ultraschallbasierten Fehlererkennung und Materialcharakterisierung: Ein umfassender Überblick” untersucht die Anwendung von maschinellem Lernen (ML) zur Verbesserung der zerstörungsfreien Ultraschallprüfung (NDE) und der strukturellen Gesundheitsüberwachung (SHM).

- März 2025: Das internationale Energieberatungsunternehmen Penspen hat einen Vertrag zur Aktualisierung und Neuvalidierung der Machbarkeitsstudie für die 4.000 km lange Trans-Sahara-Gaspipeline (TSGP) erhalten, die von Nigeria über Niger nach Algerien verläuft.

Umfang des globalen Berichts über den Markt für Pipelineverarbeitung und Pipelinedienstleistungen

Der Markt für Pipelineverarbeitung und Pipelinedienstleistungen umfasst Unternehmen, Technologien und Dienstleistungen, die dem Transport, der Behandlung, der Überwachung, der Wartung und der Optimierung von Flüssigkeiten – einschließlich Rohöl, Erdgas, raffinierten Erdölprodukten, Wasser und Chemikalien – durch Pipelinenetzwerke gewidmet sind.

Der globale Markt für Pipelineverarbeitung und Pipelinedienstleistungen ist nach Dienstleistungstyp, Pipelinetyp, Anwendung und Geografie segmentiert. Nach Dienstleistungstyp ist der Markt in Inbetriebnahme, Integritätsmanagement und -überwachung, Inspektion, Wartung und Außerbetriebnahme unterteilt. Nach Pipelinetyp ist der Markt in Öl, Erdgas, raffinierte Produkte, Wasser und Industrie untergliedert. Nach Anwendung ist der Markt in Öl und Gas, Chemikalien und Petrochemikalien, Wasser- und Abwasserversorgung sowie sonstige unterteilt. Die Marktgrößen und Prognosen für jedes Segment basieren auf den erzielten Umsätzen (in USD).

| Inbetriebnahme |

| Integritätsmanagement und -überwachung |

| Inspektion (Molchen, Spülen und chemische Reinigung, hydrostatische Prüfung, Trocknung und sonstige) |

| Wartung (einschließlich Reparatur, Ersatz usw.) |

| Außerbetriebnahme |

| Ölpipelines |

| Erdgaspipelines |

| Pipelines für raffinierte Produkte |

| Wasser- und Industriepipelines |

| Öl und Gas |

| Chemikalien und Petrochemikalien |

| Wasser- und Abwasserversorgung |

| Sonstige Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Nigeria | |

| Algerien | |

| Übriger Naher Osten und Afrika |

| Nach Dienstleistungstyp | Inbetriebnahme | |

| Integritätsmanagement und -überwachung | ||

| Inspektion (Molchen, Spülen und chemische Reinigung, hydrostatische Prüfung, Trocknung und sonstige) | ||

| Wartung (einschließlich Reparatur, Ersatz usw.) | ||

| Außerbetriebnahme | ||

| Nach Pipelinetyp | Ölpipelines | |

| Erdgaspipelines | ||

| Pipelines für raffinierte Produkte | ||

| Wasser- und Industriepipelines | ||

| Nach Anwendung | Öl und Gas | |

| Chemikalien und Petrochemikalien | ||

| Wasser- und Abwasserversorgung | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Nigeria | ||

| Algerien | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Pipelineverarbeitung und Pipelinedienstleistungen bis 2031 erreichen?

Die Marktgröße für Pipelineverarbeitung und Pipelinedienstleistungen wird voraussichtlich bis 2031 einen Wert von 64,87 Milliarden USD erreichen, basierend auf einem CAGR von 6,33 % für den Zeitraum 2026–2031.

Welches Dienstleistungssegment führt derzeit bei den Ausgaben?

Wartungsdienstleistungen dominieren mit einem Anteil von 56,9 % im Jahr 2025 und spiegeln den Druck wider, die Nutzungsdauer alternder Pipelines zu verlängern.

Warum investieren Wasserversorgungsunternehmen stark in Pipelinedienstleistungen?

Überarbeitete EPA-Regeln und steigende kommunale Anleihenfinanzierung haben Lecksuche und den Ersatz von Blei-Serviceleitungen beschleunigt und die Ausgaben der Wasserversorgungsunternehmen mit einem CAGR von 8,5 % gesteigert.

Welche Region wächst am schnellsten?

Asien-Pazifik wird voraussichtlich bis 2031 mit 7,8 % wachsen, da China und Indien umfangreiche Erdgaspipeline-Kapazitäten und kommunale Wasserleitungen ausbauen.

Wie beeinflussen aufkommende Wasserstoffpipelines die Servicenachfrage?

Wasserstoffprojekte erfordern neuartige Reinigungs-, Trocknungs- und Materialkompatibilitätsprüfungen und fördern eine neue Nachfrage nach Inbetriebnahmespezialisten und Inspektionstechnologien.

Seite zuletzt aktualisiert am: