Größe und Marktanteil des Ventilmarkts in der Öl- und Gasindustrie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

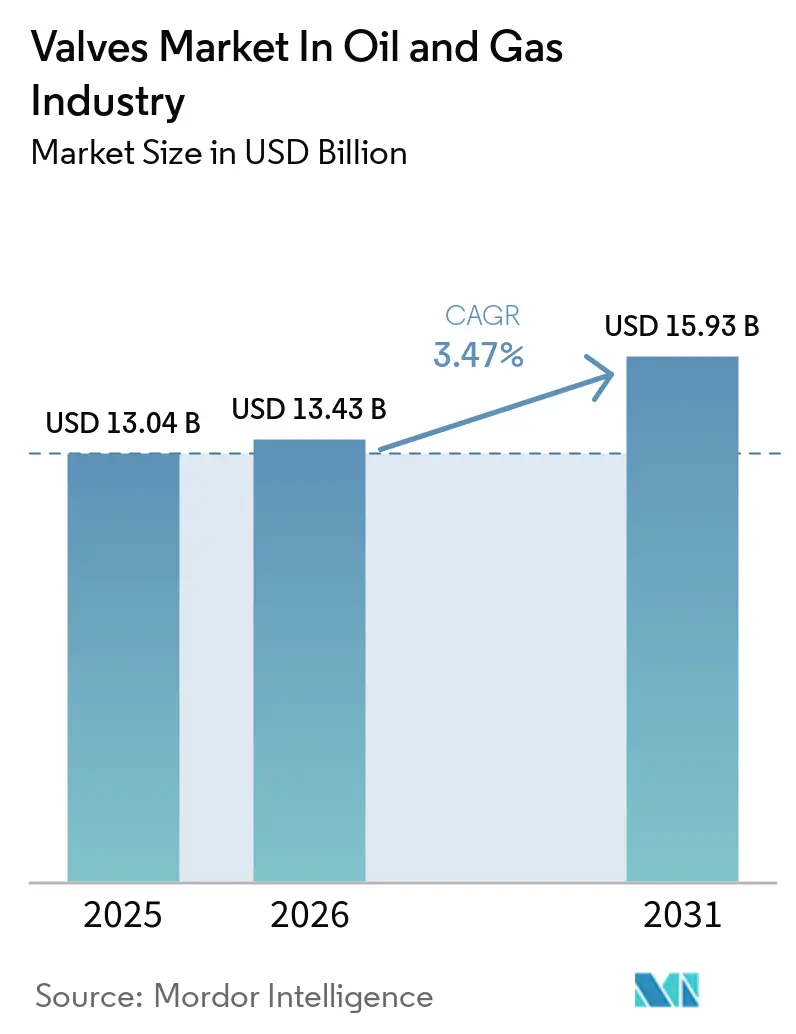

| Marktgröße (2026) | 13.43 Milliarden US-Dollar |

| Marktgröße (2031) | 15.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.47% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Naher Osten |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Ventilmarkts in der Öl- und Gasindustrie von Mordor Intelligence

Die Größe des Ventilmarkts in der Öl- und Gasindustrie wird voraussichtlich von 13,04 Milliarden USD im Jahr 2025 auf 13,43 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 einen Wert von 15,93 Milliarden USD erreichen, mit einer CAGR von 3,47 %. Diese stetige Expansion spiegelt das Kapital wider, das in langfristige Upstream-Projekte zurückfließt, einen Anstieg neuer Flüssigerdgas-Anlagen sowie die rasche Verbreitung von Smart-Ventil-Nachrüstungen. Betreiber investieren in wasserstofftaugliche Metallurgie, um Anlagen zukunftssicher zu machen, bleiben jedoch bei der Projektauswahl angesichts schwankender Brent-Preise diszipliniert. Die Einführung digitaler Zwillinge und strenge Methanemissionsvorschriften treiben die Nachfrage nach emissionsarmen Regelventilen an, während erhöhte Cybersicherheitsrisiken Bestellungen für sichere elektrische Stellantriebe ankurbeln. Asien-Pazifik und der Nahe Osten dominieren bei Neuinstallationen, während Nordamerika Nachrüstungen vorantreibt, die die Lebensdauer von Anlagen verlängern.

Wichtigste Erkenntnisse des Berichts

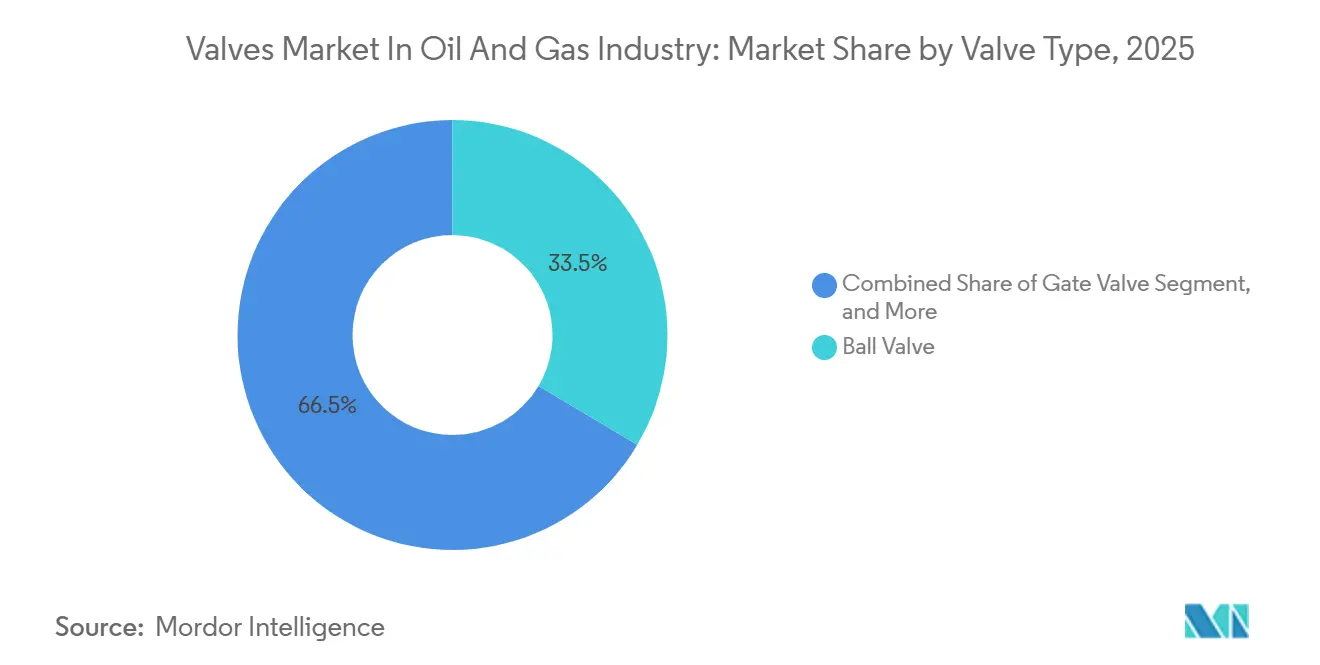

- Nach Ventiltyp werden Regelventile bis 2031 voraussichtlich mit einer CAGR von 5,12 % wachsen; Kugelventile hielten 2025 einen Marktanteil von 33,53 % am Ventilmarkt der Öl- und Gasindustrie.

- Nach Material entfiel 2025 ein Anteil von 27,31 % am Ventilmarkt der Öl- und Gasindustrie auf Stahlguss, während Legierungs- und Duplexstähle bis 2031 voraussichtlich mit einer CAGR von 4,72 % wachsen werden.

- Nach Anwendung erzielte der Midstream-Bereich 2025 einen Umsatzanteil von 38,09 %; LNG-Anlagen sollen bis 2031 mit einer CAGR von 4,32 % wachsen.

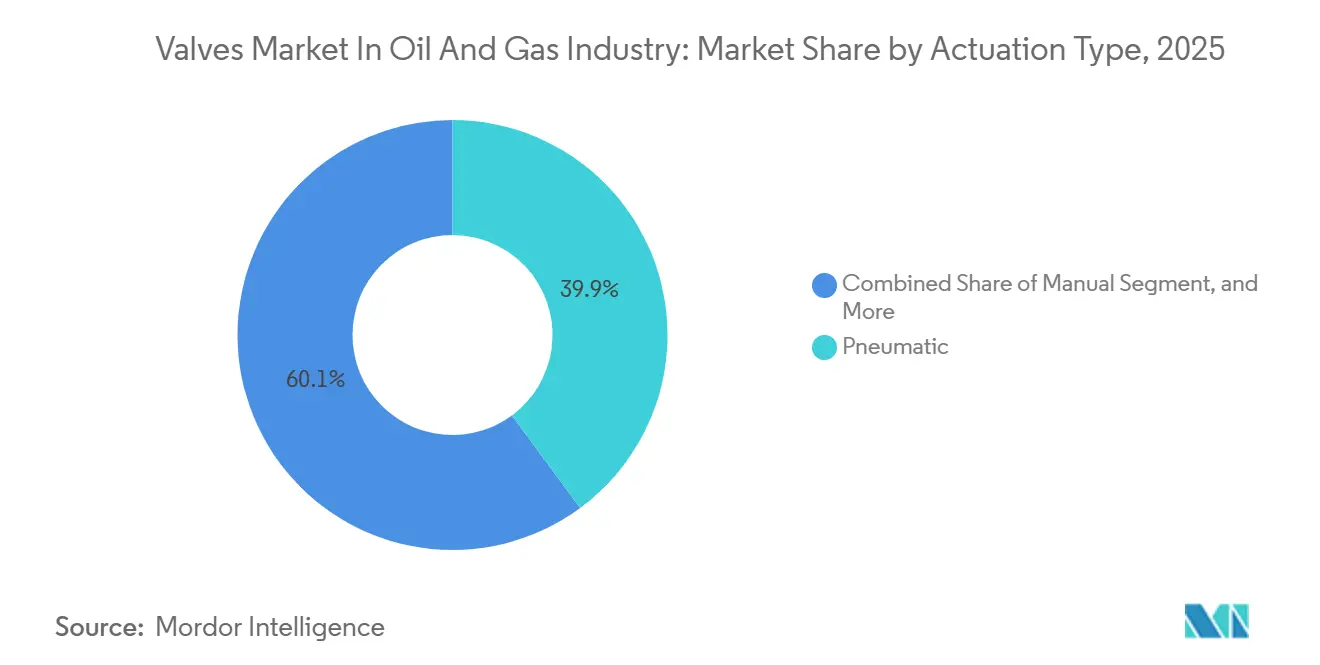

- Nach Betätigungsart dominierten pneumatische Einheiten mit einem Anteil von 39,87 % im Jahr 2025, und elektrische Betätigung wird bis 2031 voraussichtlich eine CAGR von 4,21 % verzeichnen.

- Nach Größe hielt die Klasse von 6 bis 12 Zoll 2025 einen Anteil von 32,94 %, während Ventile über 24 Zoll bis 2031 voraussichtlich mit einer CAGR von 4,01 % wachsen werden.

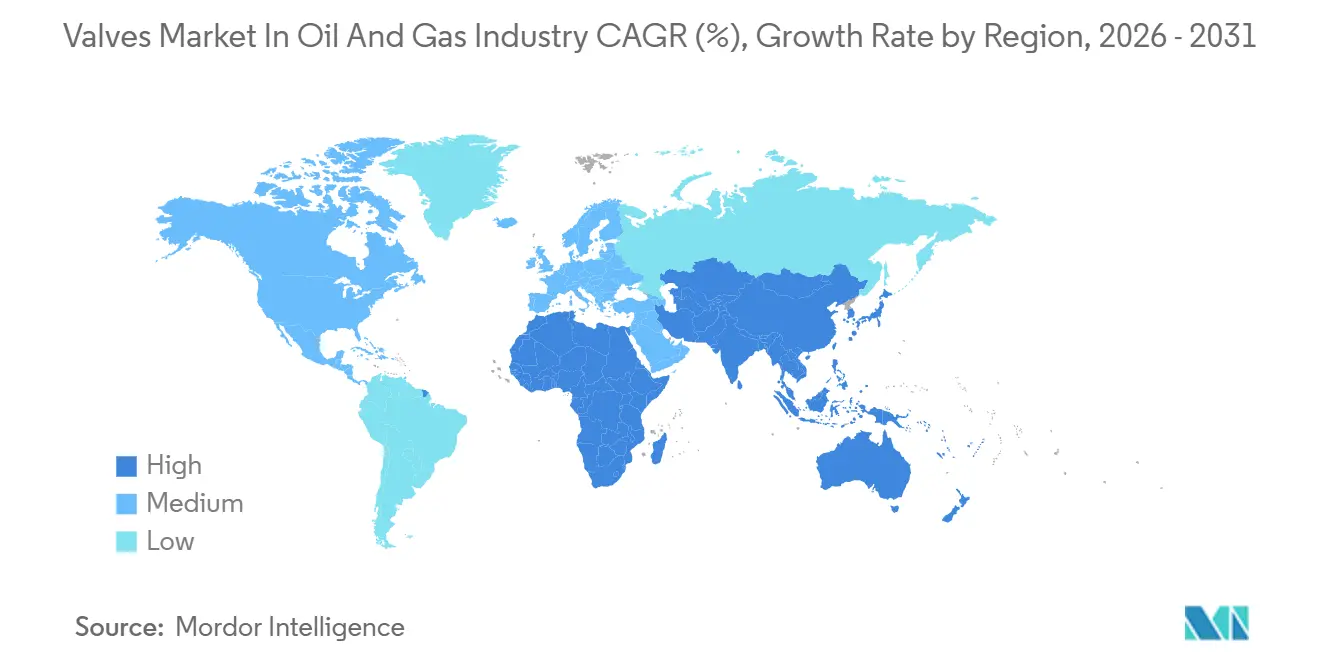

- Nach Region führte Asien-Pazifik 2025 mit einem Anteil von 41,09 %; der Nahe Osten wird voraussichtlich die schnellste regionale CAGR von 4,76 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Erkenntnisse und Trends des Ventilmarkts in der Öl- und Gasindustrie

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Upstream- und Midstream-Pipeline-Projekte | +0.9% | Asien-Pazifik, Naher Osten, Nordamerika | Mittelfristig (2–4 Jahre) |

| Anstieg beim Bau von LNG-Terminals | +0.8% | Naher Osten, Asien-Pazifik, Nordamerika | Mittelfristig (2–4 Jahre) |

| Beschleunigte Einführung digitaler und intelligenter Ventile | +0.6% | Nordamerika, Europa, Global | Langfristig (≥ 4 Jahre) |

| Strenge globale Sicherheits- und Emissionsvorschriften | +0.5% | Europa, Nordamerika, Global | Langfristig (≥ 4 Jahre) |

| Wasserstofftaugliche Ventildesigns für die Energiewende | +0.4% | Europa, Nordamerika, Asien-Pazifik-Zentren | Langfristig (≥ 4 Jahre) |

| Alternde Offshore-Anlagen mit Bedarf an Ventilnachrüstungen | +0.3% | Nordsee, Golf von Mexiko, Westafrika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Upstream- und Midstream-Pipeline-Projekte

Die Upstream-Ausgaben erholten sich 2025 trotz eines Rückgangs von 4 % gegenüber dem Vorjahr auf 570 Milliarden USD, und Analysten sehen einen Anstieg auf 738 Milliarden USD bis 2030.[1]Internationale Energieagentur, "Öl- und Gasinvestitionen," iea.org Tiefseeprogramme in Brasilien und unkonventionelles Gas in Saudi-Arabien sichern mehrjährige Verträge für Hochdruck-Schieber- und Kugelventile für den Sauergas-Einsatz.[2]Baker Hughes Company, "Energiewende und LNG-Lösungen," bakerhughes.com Das Midstream-Wachstum ist ähnlich, da Enbridge 2024 eine Gasleitung im Wert von 1,4 Milliarden USD genehmigte, während ADNOC ein Meerwasserinjektionsnetz im Wert von 2,4 Milliarden USD finanzierte, das korrosionsbeständige Rückschlagventile erfordert. Chinas nationales Netz fügt 48-Zoll-Hauptleitungen hinzu und steigert die Nachfrage nach Ventilen über 24 Zoll. Die Einhaltung von API 6D und ISO 15848 ist mittlerweile Standardsprache in der Beschaffung.

Anstieg beim Bau von LNG-Terminals

Bis 2030 sollen rund 300 Milliarden m³ pro Jahr neue Verflüssigungskapazität fertiggestellt werden, angeführt von 80 Milliarden m³, die 2025 in den Vereinigten Staaten genehmigt wurden. QatarEnergys 30-Milliarden-USD-Erweiterung des North Field erhöht die Kapazität auf 126 Millionen Tonnen pro Jahr und benötigt Tausende von kryogenen Kugel- und Dreifachexzenter-Schmetterlingsventilen, die für −196 °C ausgelegt sind. Importterminals in Indien, Vietnam und den Philippinen bevorzugen Lieferanten mit lokalem Lagerbestand und API 6FA-Brandprüfzertifizierung von Baker Hughes. Legierungs- und Duplexstähle, die mit einer CAGR von 4,72 % wachsen, wirken dem thermischen Wechselschäden entgegen, die beim LNG-Betrieb auftreten. Lokale Kundendienst-Klauseln in EPC-Verträgen erhöhen die Eintrittsbarrieren für entfernte Anbieter.

Beschleunigte Einführung digitaler und intelligenter Ventile

Industrielle IoT-Einführungen wandeln Ventile in Datenquellen für die vorausschauende Wartung um. Emerson integrierte 2024 Edge-Prozessoren in sein elektrisches ASCO-Ablassventil und streamt den Stellantriebszustand auf Cloud-Dashboards. Schlumbergers Sensia-Venture reduzierte die Ventilausfallzeiten in Gasanlagen im Nahen Osten durch maschinelles Lernen um 18 %. Rotorks Bluetooth-fähiger IQ3-Stellantrieb ist auf unbemannten Plattformen beliebt. Elektrische Betätigung, die voraussichtlich mit einer CAGR von 4,21 % wachsen wird, lässt sich reibungslos in verteilte Steuerungssysteme für eine feinere Positionierung als pneumatische Systeme integrieren. Cyber-Bedrohungen folgen der Konnektivität und veranlassen Betreiber, Netzwerke nach CISA-Hinweisen aus dem Jahr 2024 zu härten.

Strenge globale Sicherheits- und Emissionsvorschriften

API aktualisierte 2024 seinen Brandtest 607 und verlängerte die Brenndauer für weichsitzende Kugelventile. Die Methanverordnung der Europäischen Union verpflichtet Betreiber nun, Ventilspindelleckagen zu quantifizieren, was Nachrüstungen mit ISO 15848-qualifizierter Packung vorantreibt. Die Vereinigten Staaten weiteten 2024 die Leckageerkennungsvorschriften auf Sammelrohrleitungen aus und vergrößerten damit den Markt für intelligente Ventilplattformen. China veröffentlichte 2025 einen Entwurf für Methanrichtlinien, während Indien 2024 API 6D für alle neuen Pipelines vorschrieb. Höhere Strafen bei Nichteinhaltung verlagern Budgets hin zu hochwertigen emissionsarmen Designs, die die Lebenszykluskosten senken.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohölpreisvolatilität dämpft CAPEX | -0.8% | Nordamerikanisches Schieferöl, Offshore-Regionen | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verlagerung hin zu erneuerbaren Energien | -0.6% | Europa, Nordamerika, Global | Langfristig (≥ 4 Jahre) |

| Kostensteigerungen bei Legierungs- und Edelstahl durch Handelszölle | -0.4% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Cybersicherheitsrisiken in vernetzten Ventilnetzwerken | -0.3% | Digital fortgeschrittene Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohölpreisvolatilität dämpft CAPEX

Brent schwankte 2024–2025 zwischen 70 und 90 USD pro Barrel, was endgültige Investitionsentscheidungen verzögerte und Ventilbestellungen für marginale Projekte reduzierte.[3]Internationale Energieagentur, "Öl- und Gasinvestitionen," iea.org Die Upstream-Ausgaben sanken 2025 um 4 % gegenüber dem Vorjahr auf 570 Milliarden USD, da Schieferölbetreiber den freien Cashflow dem Wachstum vorzogen. Permian-Produzenten verschoben Anbindungen und dämpften die Nachfrage nach Bohrlochkopfventilen, während Nordsee- und Golf-von-Mexiko-Anlagen eher zur Stilllegung als zu kostspieligen Unterwasserersetzungen neigten. Abschwünge verkleinern Auftragsbücher schneller als Erholungen sie ausweiten, da Betreiber zögern, Ersatzlagerbestände zu halten. Lieferanten sehen sich daher zyklischen Umsatzschwankungen ausgesetzt, die die Produktionsplanung erschweren.

Zunehmende Verlagerung hin zu erneuerbaren Energien

Investitionen in erneuerbare Energien erreichten 2024 1,9 Billionen USD, fast das Dreifache der 700 Milliarden USD, die in die Öl- und Gasversorgung flossen. BP, Shell und TotalEnergies verpflichteten sich, die Kohlenwasserstoffproduktion vor 2030 zu reduzieren, was die Nachfrage nach Greenfield-Ventilen verringert. Europas Fit-for-55-Paket beschleunigt die Stilllegung von Kohle und verringert die Abhängigkeit von Erdgas, was künftige Bestellungen für Isolierventile in Übertragungspipelines reduziert. Ventil-OEMs diversifizieren in Wasserstoff- und Carbon-Capture-Dienste, aber Standards und Volumina sind noch im Entstehen, was den kurzfristigen Umsatzersatz begrenzt. Hochdruck-Kohlenwasserstoff-Expertise überträgt sich nur teilweise auf Niederdruckströmungen erneuerbarer Energien und zwingt Unternehmen, Portfolios und Preisgestaltung neu zu gestalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ventiltyp: Regelventile gewinnen in automatisierten Anlagen an Bedeutung

Regelventile, unterstützt durch digitale Zwillinge, werden voraussichtlich mit einer CAGR von 5,12 % wachsen und damit den Gesamtventilmarkt in der Öl- und Gasindustrie übertreffen. Kugelventile behielten 2025 einen Anteil von 33,53 % für die Ein-/Aus-Absperrung, während Schieberventile bei Hochdruckbohrungen und Unterwasserbäumen dominieren. Küken- und Schmetterlingsventile besetzen Nischen in abrasiven Schlämmen und großdurchmessrigen Niederdruckleitungen. Der Regelventilmarkt der Öl- und Gasindustrie wird voraussichtlich wachsen, da prädiktive Analysen die Durchsatzoptimierung verbessern.

Vorausschauende Wartung hält die Betriebszeit von Regelventilen hoch und veranlasst Betreiber, ISO 15848-Bewertungen für flüchtige Emissionen neben API 607-Brandprüfungen zu spezifizieren. Elektrische Betätigung verbessert die Drosselgenauigkeit und stärkt das Wachstum von Regelventilen. Wettbewerbliche Eintrittsbarrieren steigen mit jedem neuen Standard und schützen etablierte Anbieter, die über globale Prüfeinrichtungen und digitale Servicesuiten verfügen.

Nach Material: Legierungs- und Duplexstähle gewinnen in korrosiven Umgebungen an Bedeutung

Stahlguss hielt 2025 einen Anteil von 27,31 %, aber Legierungs- und Duplexstähle werden voraussichtlich jährlich um 4,72 % wachsen, da Sauergas- und Wasserstoffgemische eine verbesserte Korrosionsbeständigkeit erfordern. Duplexqualitäten werden nun in Katars erweitertem North-Field-Prozesszug eingesetzt, während Nickellegierungen Emersons HV-7000-Wasserstoffregler ausrüsten. Der Marktanteil von Legierungsstahlventilen in der Öl- und Gasindustrie wird voraussichtlich steigen, da die NACE-MR0175-Konformität zur Routine wird.

Schmiedestahl bleibt für 10.000-psi-Bohrlochköpfe unverzichtbar, während Verbundkörper für Niederdruckeinheiten mit stark korrosiven Aminlösungen verwendet werden. Positive Materialidentifikation und Werksabnahmeprüfberichte sind obligatorisch, was administrative Kosten verursacht, die etablierte Lieferanten mit integrierten Metallurgielabors begünstigen.

Nach Anwendung: LNG-Anlagen übertreffen das Midstream-Wachstum

Midstream-Anlagen machten 2025 38,09 % des Umsatzes aus, doch LNG-Anlagen sind auf dem Weg zu einer CAGR von 4,32 % bis 2031. Der Ventilmarkt in der Öl- und Gasindustrie profitiert von den 2025 genehmigten US-Projekten und QatarEnergys Investitionsschub. LNG-Betriebszyklen erfordern kryogene Integrität und erhöhen den Regelventilanteil pro Anlage.

Die Upstream-Nachfrage wird durch Tiefsee- und unkonventionelle Lagerstätten getragen, obwohl die gedämpfte nordamerikanische Schieferölbohrung das Volumen begrenzt. Downstream-Raffinerienachrüstungen halten die Globusventilverkäufe für Hochtemperaturanwendungen stabil. Entstehende Wasserstoffpipelines sind heute noch zu klein, um die Kernausgaben für LNG zu verdrängen, stellen aber eine Option für Ventil-OEMs dar.

Nach Betätigungsart: Elektrische Betätigung gewinnt im Fernbetrieb an Bedeutung

Pneumatische Systeme hielten 2025 einen Anteil von 39,87 %, aber elektrische Stellantriebe werden mit einer CAGR von 4,21 % prognostiziert, da unbemannte Anlagen die Plug-and-Play-Digitalintegration bevorzugen. Der Ventilmarkt in der Öl- und Gasindustrie wächst, angetrieben durch elektrische Betätigung, Bluetooth-Diagnose und Over-the-Air-Updates, die Hubschrauberflüge zu Offshore-Plattformen drastisch reduzieren.

Ausfallsicheres Verhalten gibt Pneumatik weiterhin einen Vorteil in Gefahrenzonen, wo Druckluft reichlich vorhanden ist. Manuelle Getriebe verbleiben in weniger kritischen Leitungen, werden aber durch kleine elektrische Antriebe ersetzt, da ergonomische Vorschriften strenger werden. Hydraulische und elektrohydraulische Einheiten behalten ihre Nische bei Hochdrehmoment-Unterwasserbäumen.

Nach Größe: Großdurchmessrige Ventile für Hauptpipelines und LNG

Die Klasse von 6 bis 12 Zoll machte 2025 32,94 % des Marktes aus, doch Ventile über 24 Zoll werden mit einer CAGR von 4,01 % wachsen, getragen von Chinas 48-Zoll-Hauptleitungen und den US-Exportpipelines. Großbohrungsschmetterlings- und Kugelventile bewältigen LNG-Einspeisegasverteiler, bei denen der Durchsatz wichtiger ist als der Platzbedarf.

Ventile kleiner als 6 Zoll dominieren Instrumentierungskreisläufe, stehen aber unter Preisdruck durch asiatische Gießereien mit hohem Volumen. Der Ventilmarkt in der Öl- und Gasindustrie gewinnt an Diversifizierung, da Einheiten von 12 bis 24 Zoll Verdichterstationen bestücken und die Größenlücke überbrücken, während sie API 6D- und ISO 15848-Anforderungen erfüllen.

Geografische Analyse

Asien-Pazifik erwirtschaftete 2025 41,09 % des Umsatzes, verankert durch Chinas Pipeline-Netzintegration und Indiens Stadtgasausbau. Die National Pipeline Network Company setzt 48-Zoll-Hauptleitungen ein und erhöht den Bedarf an Duplexstahl-Schmetterlingsventilen, während Indiens Regulierungsbehörde API 6D-Konformität fordert und Importe mit niedrigen Spezifikationen ausschließt.[4]Petroleum and Natural Gas Regulatory Board, "Pipeline-Standards und -Vorschriften," pngrb.gov.in Japan und Südkorea verfolgen Wasserstoffpilotprojekte und schaffen Nischenbestellungen für Nickellegierungsgarnituren. Südostasiatische LNG-Importterminals bauen Regasifizierungskapazitäten aus, schreiten jedoch aufgrund von Finanzierungshürden langsam voran.

Für den Nahen Osten wird bis 2031 eine CAGR von 4,76 % prognostiziert. QatarEnergys North-Field-Erweiterung spezifiziert Tausende von kryogenen Ventilen für minus 196 °C, und Saudi-Arabiens Jafurah-Tight-Gas-Entwicklung erfordert schwefelwasserstoffbeständige Duplexstahlgarnituren. ADNOCs Meerwasserinjektionsnetz benötigt korrosionssichere Rückschlagventile für hochsaline Flüssigkeiten. Die Finanzierung durch regionale nationale Ölgesellschaften schützt Projekte vor Rohölschwankungen und sorgt für vorhersehbare Auftragsströme.

Nordamerika konzentriert sich auf LNG-Exportanlagen entlang der Golfküste und Abtransportpipelines aus dem Permian-Becken. Die Vereinigten Staaten genehmigten 2025 80 Milliarden m³ pro Jahr Verflüssigungskapazität und lösten damit Nachfrage nach großdurchmessrigen Absperrventilen aus. Gleichzeitig hält die Stilllegung alternder Plattformen im Golf von Mexiko die Nachrüstungsaktivitäten für Unterwasserabsperrventile aufrecht. Europas Markt schrumpft angesichts sinkender Kohlenwasserstoffvolumina, schwenkt jedoch auf Wasserstoffgemische und Carbon-Capture-Projekte um, die Hochdruck-CO₂-Ventile erfordern. Südamerika ist abhängig von Brasiliens Pre-Salt-Feldern und Argentiniens Vaca-Muerta-Infrastruktur, während Afrikas Wachstum von der nigerianischen Gasmonetarisierung und Mosambiks LNG abhängt, gedämpft durch politische Risiken.

Wettbewerbslandschaft

Erstklassige Lieferanten Emerson Electric, Flowserve und Baker Hughes integrieren Ventile, Stellantriebe und digitale Dienste und sichern sich Rahmenverträge mit großen Ölkonzernen. Baker Hughes schloss im Juli 2025 die Übernahme von Chart Industries für 13,6 Milliarden USD ab und beschleunigte damit sein LNG- und Wasserstoffproduktportfolio. Flowserve erweiterte seine Kapazitäten für anspruchsvolle Anwendungen durch den Kauf von MOGAS für 290 Millionen USD im August 2024 und schärfte seinen Vorteil bei Raffinerie-Verkokungseinheiten. Rotorks 775-Millionen-USD-Übernahme von Mastergear im Oktober 2024 bringt elektrische Hochdrehmomentgetriebe, die auf großdurchmessrige Pipelineventile abzielen.

Kleinere Herausforderer differenzieren sich durch modulare Garnituren und Spezialmetallurgie. Neway Valves 2024 austauschbare Sitzplattform reduziert den Ersatzteilbestand für Betreiber. Parker Hannifin erweiterte 1.500-bar-Wasserstoffventile und erschließt die entstehende Betankungsnachfrage. Digitale Kompetenz unterscheidet Marktführer; eingebaute Sensoren und verschlüsselte Protokolle erleichtern die vorausschauende Wartung, erhöhen aber die Cybersicherheitsrisiken und zwingen Anbieter, sich nach CISA-Leitlinien zu zertifizieren. Die Einhaltung von API 6D, 6A, ISO 15848 und NACE MR0175 ist mittlerweile Grundvoraussetzung, wobei Brandprüfungs- und Wasserstoffversprödungsstandards die Hürden für Neueinsteiger erhöhen.

Ein wachsender Anteil der Forschungsbudgets zielt auf Wasserstoffinfrastruktur und Carbon-Capture-Pipelines ab. OEMs, die Wasserstoffdienstmaterialien gemäß ISO/TR 15916 validieren können, werden frühe Projekte gewinnen. Geringe Anfangsvolumina begrenzen jedoch den Gewinnbeitrag und zwingen Unternehmen, Kernkohlenwasserstoffsegmente zu verteidigen und gleichzeitig Übergangsprodukte zu entwickeln.

Marktführer im Ventilmarkt in der Öl- und Gasindustrie

Emerson Electric Co.

Flowserve Corporation

Schlumberger N.V.

Rotork plc

Baker Hughes Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Emerson Electric schloss die erste Lieferung von HV-7000-Wasserstoffreglern für eine Pilotpipeline an der Golfküste ab.

- Juli 2025: Baker Hughes schloss die Übernahme von Chart Industries für 13,6 Milliarden USD ab und integrierte kryogene und Wasserstofftechnologien.

- Januar 2025: Baker Hughes sicherte sich einen wichtigen Ventil- und Stellantriebsauftrag für Saudi Aramcos Jafurah-Gasfeld.

- Oktober 2025: Rotork schloss den Kauf von Mastergear für 775 Millionen USD ab und verbesserte damit die Drehmomentkapazität elektrischer Stellantriebe.

Berichtsumfang zum Ventilmarkt in der Öl- und Gasindustrie

Der Bericht über den Ventilmarkt in der Öl- und Gasindustrie ist segmentiert nach Ventiltyp (Kugelventil, Schieberventil, Globusventil, Schmetterlingsventil, Rückschlagventil, Kükenventil, Regelventil), Material (Stahlguss, Schmiedestahl, Edelstahl, Legierungs- und Duplexstähle, Nichtmetallisch und Verbundwerkstoffe), Anwendung (Upstream, Midstream, Downstream, LNG-Anlagen), Betätigungsart (Manuell, Pneumatisch, Elektrisch, Hydraulisch und Elektrohydraulisch), Größe (Weniger als 6 Zoll, 6 bis 12 Zoll, 12 bis 24 Zoll, Mehr als 24 Zoll) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Kugelventil |

| Schieberventil |

| Globusventil |

| Schmetterlingsventil |

| Rückschlagventil |

| Kükenventil |

| Regelventil |

| Stahlguss |

| Schmiedestahl |

| Edelstahl |

| Legierungs- und Duplexstähle |

| Nichtmetallisch, Verbundwerkstoffe |

| Upstream (Bohrung, Bohrlochkopf, künstlicher Auftrieb) |

| Midstream (Pipelines, Terminals, Lagerung) |

| Downstream (Raffination, Petrochemie) |

| Flüssigerdgas-Anlagen |

| Manuell |

| Pneumatisch |

| Elektrisch |

| Hydraulisch, Elektrohydraulisch |

| Weniger als 6 Zoll |

| 6 bis 12 Zoll |

| 12 bis 24 Zoll |

| Mehr als 24 Zoll |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Kenia | |

| Übriges Afrika |

| Nach Ventiltyp | Kugelventil | |

| Schieberventil | ||

| Globusventil | ||

| Schmetterlingsventil | ||

| Rückschlagventil | ||

| Kükenventil | ||

| Regelventil | ||

| Nach Material | Stahlguss | |

| Schmiedestahl | ||

| Edelstahl | ||

| Legierungs- und Duplexstähle | ||

| Nichtmetallisch, Verbundwerkstoffe | ||

| Nach Anwendung | Upstream (Bohrung, Bohrlochkopf, künstlicher Auftrieb) | |

| Midstream (Pipelines, Terminals, Lagerung) | ||

| Downstream (Raffination, Petrochemie) | ||

| Flüssigerdgas-Anlagen | ||

| Nach Betätigungsart | Manuell | |

| Pneumatisch | ||

| Elektrisch | ||

| Hydraulisch, Elektrohydraulisch | ||

| Nach Größe | Weniger als 6 Zoll | |

| 6 bis 12 Zoll | ||

| 12 bis 24 Zoll | ||

| Mehr als 24 Zoll | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Ventilmarkts in der Öl- und Gasindustrie?

Der Markt wurde 2026 auf 13,43 Milliarden USD geschätzt und soll bis 2031 einen Wert von 15,93 Milliarden USD erreichen.

Welcher Ventiltyp wächst in Öl- und Gasanlagen am schnellsten?

Regelventile werden bis 2031 voraussichtlich die höchste CAGR von 5,12 % verzeichnen, da die digitale Automatisierung zunimmt.

Warum gewinnen Legierungs- und Duplexstähle bei Ventilwerkstoffen an Marktanteil?

Sauergas-Entwicklungen und Wasserstoffgemisch-Pilotprojekte erfordern korrosionsbeständige Metallurgie, was die Nachfrage nach Legierungs- und Duplexstahl mit einer CAGR von 4,72 % steigert.

Welche Region wird das schnellste Wachstum der Nachfrage nach Öl- und Gasventilen verzeichnen?

Der Nahe Osten wird bis 2031 voraussichtlich mit einer CAGR von 4,76 % führen, angeführt von Katar und Saudi-Arabien.

Wie verändern digitale Technologien die Ventilwartungsstrategien?

Eingebettete Sensoren und Edge-Analysen ermöglichen vorausschauende Wartung, reduzieren ungeplante Ausfallzeiten und ermöglichen den Fernbetrieb.

Welche Auswirkungen haben Investitionen in erneuerbare Energien auf die Nachfrage nach Öl- und Gasventilen?

Steigende erneuerbare Energien lenken Kapital von neuen Kohlenwasserstoffprojekten ab, dämpfen langfristige Ventilbestellungen und motivieren Lieferanten zur Diversifizierung.

Seite zuletzt aktualisiert am: